Как распределить зарплату | Блог Александра Кашина об инвестициях

Классической схемой является следующая:

1. Инвестиции — минимум 10%

Первое, на что нужно отложить деньги, — это инвестиции. Есть еще поговорка: «первому заплати себе». Инвестиции нужны чтобы получать пассивный доход, когда вы не можете работать в связи с болезнью или старостью, повысить ваш уровень жизни, достичь иных финансовых целей.

Минимальный размер инвестиций составляет 10% от зарплаты. Такой процент выбран не случайно: именно данная сумма не заметна для бюджета, но уже существенна для инвестиций. Но учитывайте, что, откладывая по 10%, вы будете долго достигать финансовой цели.

Оптимальный размер инвестиций — 30% от зарплаты. Китайцы, например, откладывают по 60%.

Деньги нужно не только отложить, но и грамотно вложить (т.е. инвестировать) в активы, приносящие пассивный доход и/или растущие в цене. Например, создать инвестиционный портфель из акций и облигаций. Или приобрести доходную недвижимость.

2. Благотворительность — 10%

Это не обязательно, но желательно. Все мы живем в обществе и хотим, чтобы окружающий мир был благоприятным для жизни, общество — культурным, нравственным, здоровым и т.д.

Если оказавшись в беде, вы хотите, чтобы вам помогли, сами помогайте другим людям. Если хотите, чтобы общество было культурным — финансируйте изобразительное искусство, музыку, театр. Здоровым — финансируйте спорт, физическую культуру. Нравственным — пожертвуйте деньги церкви, духовным учреждениям, и т.д.

3. Резервный фонд — 10%

Со всеми людьми могут случится неприятности. Хорошо, когда в таких случаях есть деньги, чтобы решить проблемы, или страховка.

Для выхода из неприятных ситуаций рекомендуется формировать резервный фонд в размере 3-6 месячных зарплат. Например, если вас уволили, то на эти деньги вы сможете прожить до трудоустройства на новую работу.

4. Образование и личностное развитие — 5%

На западе действует концепция lifelong learning: век живи — век учись. Обучение дает возможность вам выйти на новый уровень доходов, делает жизнь интересной, а вас — развитым человеком.

Обучение дает возможность вам выйти на новый уровень доходов, делает жизнь интересной, а вас — развитым человеком.

Каждый год желательно учиться чему-то новому: получать новое образование, проходить курсы.

5. Другие расходы

Все остальное вы можете тратить на текущее потребление.

6. Кредиты

На рисунке не указаны выплаты по кредитам: когда их делать. Кредиты, взятые на потребление (ипотека, авто-кредит и другие) — это плохо. Они лишают вас богатства. А вот кредиты, взятые на бизнес, — это хорошо. С их помощью вы зарабатываете больше.

Если ставка по кредитам на потребление высока (равна или выше, чем % доходности по вашим инвестициям), то целесообразно сначала погасить все кредиты, а потом инвестировать.

Если же ставка по кредитам на потребление значительно ниже, чем % дохода по вашим инвестициям, то можно одновременно погашать кредиты и инвестировать.

#Словарь инвестора

Как распределить доход, чтобы накопить миллион рублей — Личный опыт на vc.

ru

ruМожно ли накопить миллион? Большинство людей считают, что нет – ведь повседневные нужды «съедают» весь регулярный доход. Однако специалисты утверждают, что сформировать финансовую «подушку безопасности» можно при любом размере зарплаты. О том, как это сделать, рассказывает Станислав Ермилов – предприниматель, экономист, финансовый эксперт компании «ЦентрКонсалт».

{«id»:69031,»url»:»https:\/\/vc.ru\/life\/69031-kak-raspredelit-dohod-chtoby-nakopit-million-rubley»,»title»:»\u041a\u0430\u043a \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u0434\u043e\u0445\u043e\u0434, \u0447\u0442\u043e\u0431\u044b \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043c\u0438\u043b\u043b\u0438\u043e\u043d \u0440\u0443\u0431\u043b\u0435\u0439″,»services»:{«facebook»:{«url»:»https:\/\/www.

4518 просмотров

Куда мы тратим деньги?

Миллион можно накопить с любого ежемесячного дохода, вопрос будет только в том, как скоро вы сможете это сделать. Очень важно четко определиться со своей целью.

В первую очередь важно понять, на что тратится ваша зарплата. Для этого нужно в течение 2-3 месяцев фиксировать все траты. Полученный список расходов следует проанализировать и выделить обязательные платежи (коммунальные, аренда, проезд и т.д.), необязательные (украшения, посещение ресторанов и пр.) и спонтанные. Последний вид трат – самый опасный для будущего миллиона, поскольку их размер может быть неограниченным. От него нужно решительно и полностью отказаться.

Для этого нужно в течение 2-3 месяцев фиксировать все траты. Полученный список расходов следует проанализировать и выделить обязательные платежи (коммунальные, аренда, проезд и т.д.), необязательные (украшения, посещение ресторанов и пр.) и спонтанные. Последний вид трат – самый опасный для будущего миллиона, поскольку их размер может быть неограниченным. От него нужно решительно и полностью отказаться.

Теперь список нужно основательно почистить, оставив только нужные и обоснованные платежи. Лучше всего это сделать письменно, чтобы взвесить и обдумать каждый вид расходов.

Как распланировать бюджет

Важный момент – прежде чем приступить к накоплению, нужно полностью рассчитаться с имеющимися долгами и кредитами. А потом, когда вы будете точно знать, сколько денег в вашем распоряжении, можно заниматься планированием.

А потом, когда вы будете точно знать, сколько денег в вашем распоряжении, можно заниматься планированием.

Первые по важности – обязательные фиксированные затраты (заплатить за учебу, купить карту в метро, оплатить коммуналку или аренду квартиры). Эти деньги нужно отложить и тратить исключительно на обозначенные цели. Остальные расходы выбираются индивидуально в зависимости от текущих нужд. Их можно назвать фондами и регулярно откладывать некоторую сумму в фонд одежды, ремонта, покупки автомобиля и т.д.

Обязательно оставляйте какое-то количество денег на собственные нужды – хобби, занятия в спортзале, книги и т.д. Себя обязательно нужно баловать, чтобы процесс накопления не превратился в мучительное самоограничение.

Планируйте расходы вместе с членами семьи. Это позволит оптимизировать траты и учесть интересы всех домочадцев.

Где хранить средства?

Первоначально, когда капитал небольшой, лучше всего держать его в банке. Во-первых, это позволит увеличить имеющуюся сумму. А во-вторых, если у вас не будет прямого доступа к сбережениям, не будет и возможности сорваться и потратить все.

Чтобы снять деньги, нужно потратить время и доехать в банк. Это даст вам возможность передумать и отказаться от многих расходов.

Еще один удобный способ преумножить средства – это инвестиции в ценные бумаги, акции и т.д. Он более рискованный, чем банковские вклады, однако и более прибыльный. По мере накопление капитала будут открываться новые инструменты для преувеличения вашего дохода.

Основная цель всех накоплений – перейти к полному пассивному доходу. Чтобы этого достичь, придется потрудиться, но результат того стоит. Соблюдайте финансовую дисциплину, не пренебрегайте планированием и отслеживайте свои траты. И вы очень скоро сможете с полным правом причислить себя к миллионерам.

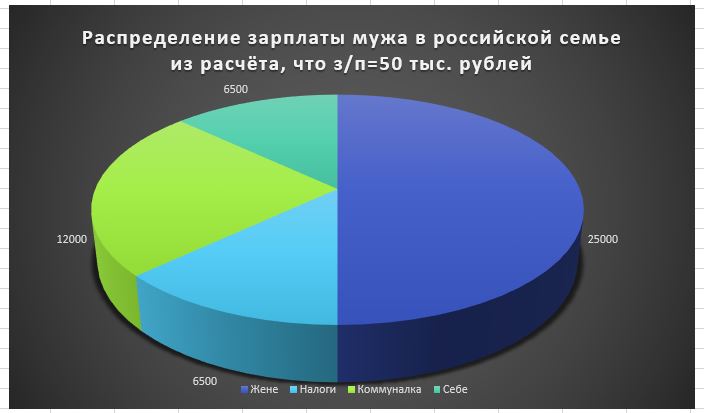

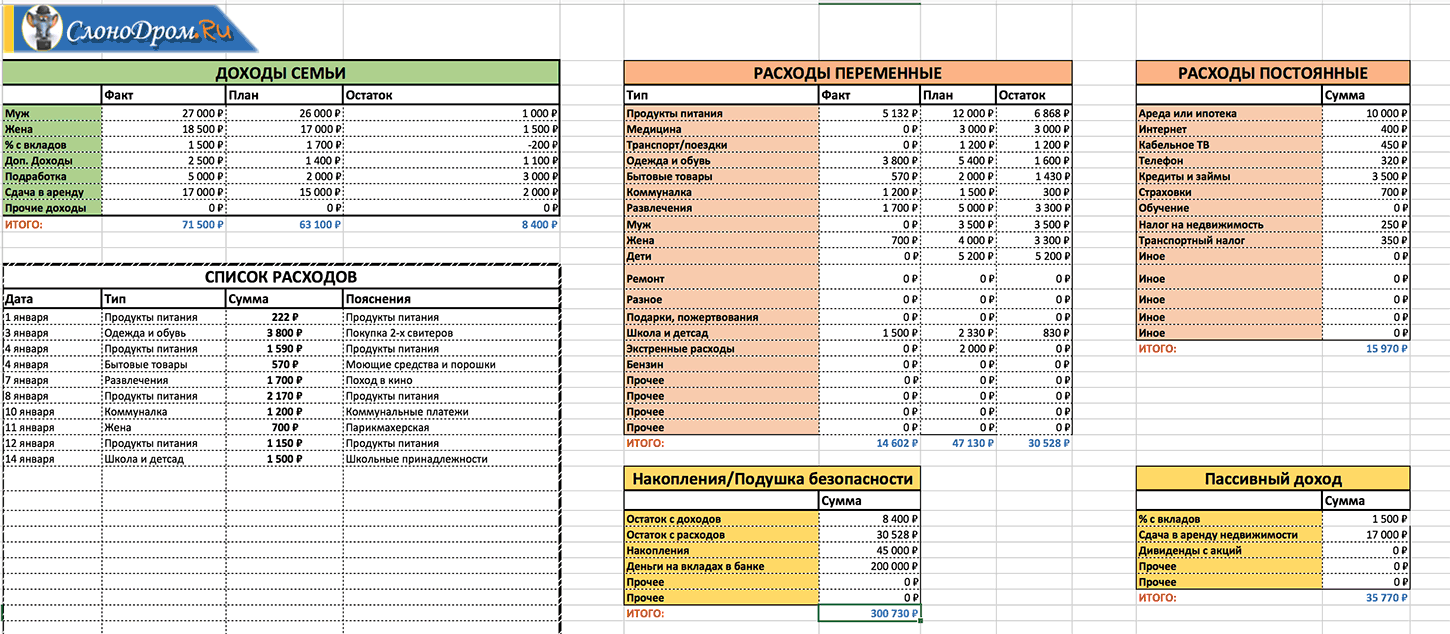

Как распределить зарплату на месяц

Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета — первый шаг на пути к исполнению своих материальных желаний. Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное — не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы.

Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета — первый шаг на пути к исполнению своих материальных желаний. Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное — не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

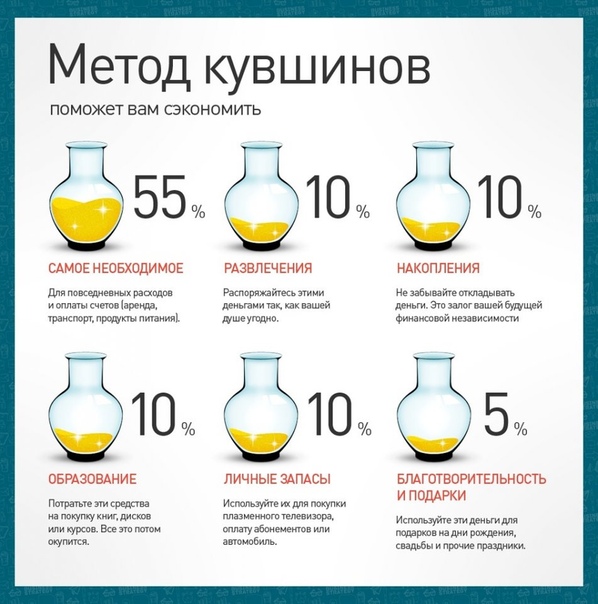

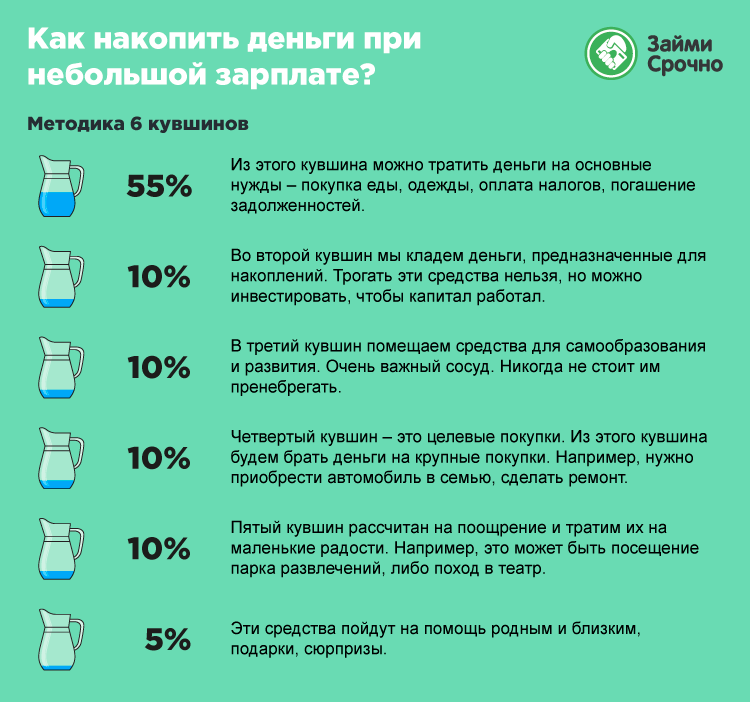

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Финансовая грамотность и личные финансы: Метод 6 кувшинов и семейный бюджетКак вести и экономить семейный бюджет. Таблица расходов на месяц.

Вы можете ознакомиться c изменениямы в политике конфиденциальности. Более надежный способ сохранить свои накопления — держать их в банках. Фото: Pixabay. Вроде недавно была зарплата, а денег уже нет — знакомая ситуация, не правда ли? Правильно распределить бюджет и контролировать свои траты — это необходимый навык, которому необходимо учиться.

Фото: Pixabay. Вроде недавно была зарплата, а денег уже нет — знакомая ситуация, не правда ли? Правильно распределить бюджет и контролировать свои траты — это необходимый навык, которому необходимо учиться.

Учеба, отдых, увлечения, коммуналка, еда — все это нужно оплачивать и, очень часто, денег попросту не хватает. В таких случаях пригодится умение планировать свои траты. Сайт «Сегодня» вместе с «Народным банкиром» разобрался, как вести бюджет, обеспечивать свои потребности, да еще и копить на депозите. Часто возникает ситуация, когда зарплату еще ждать, а денег уже нет.

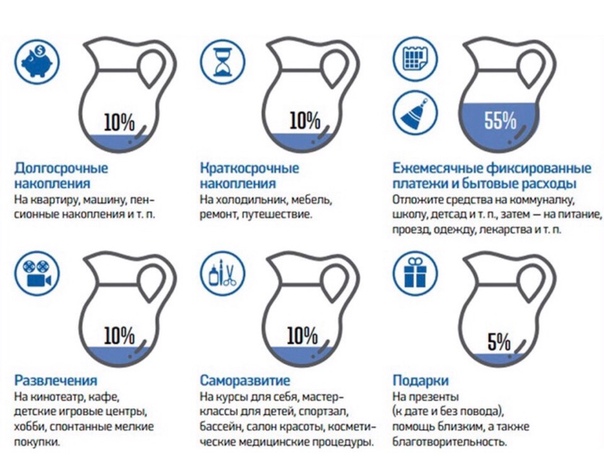

Приходится брать в долг или потуже затягивать пояса. А попытки накопить больше денег — и вовсе проваливаются. Но при любых доходах есть пространство для маневра, особенно, если подойти к вопросу с умом. Харв Экер. Смысл системы в том, что ежемесячно деньги нужно распределять по условным шести кувшинам, каждый из которых — для определенных трат.

При правильном использовании этого метода у человека не должно остаться долгов, а денег на ежедневные расходы, отдых и увлечения будет хватать. В первую очередь, нужно распределить ежемесячные доходы. Главное — не перекладывать деньги из кувшина в кувшин. Но ограничивать себя и четко следовать правилам бывает очень непросто.

В первую очередь, нужно распределить ежемесячные доходы. Главное — не перекладывать деньги из кувшина в кувшин. Но ограничивать себя и четко следовать правилам бывает очень непросто.

Поэтому, суммы отложенные в кувшин «Инвестиции» и «Накопления» лучше держать в более надежных местах, а не в шкатулке под телевизором.

Для таких целей лучше всего обратится в банк. Если же вы используете деньги для своих текущих трат, храните их в той валюте, в которой вы будете их тратить. К тому же, в гривне можно заработать больше, разместив свободные деньги на депозит. По статистике НБУ в г. Все знают, что нужно обратить внимание на этикетку, состав, производителя. То же самое и при выборе банка», — говорит Черненко. Выбрав надежный банк, который придется по душе и не вызовет подозрений, будет не лишним задуматься о том, чтобы положить часть своих накоплений на депозит и побороть соблазн их потратить.

Передача «Народный банкир» выходит по вторникам на ТК » Украина «. Хотите стать героем сюжета? Источник: Сегодня. Мы обновили правила сбора и хранения персональных данных Вы можете ознакомиться c изменениямы в политике конфиденциальности.

Мы обновили правила сбора и хранения персональных данных Вы можете ознакомиться c изменениямы в политике конфиденциальности.

Новости экономики Финансовые новости. Фото: Pixabay Вроде недавно была зарплата, а денег уже нет — знакомая ситуация, не правда ли? Как распоряжаться бюджетом Часто возникает ситуация, когда зарплату еще ждать, а денег уже нет. Что сделать, чтобы модель начала работать В первую очередь, нужно распределить ежемесячные доходы.

Подпишись на наш telegram Только самое важное и интересное. Следите за нами в соцсетях. Подписывайтесь на нашу рассылку Введите корректный email. Новости партнеров Загрузка Популярные статьи. Отсутствует подключение к сети Интернет.

Как составить бюджет на месяц и год: руководство с примерами

Планы на выходные: ретроспективы, посещение Красного Октября и выставка кошек. Ухань по-русски: как Собянин строит в Москве комплекс для больных коронавирусом. Спектакль «Люся» — для тех, кому не чужда ностальгия по великой актрисе. Ой, цветет Коллина. Итальянский Фантомас возвращается в российское судейство. Полет нормальный: как попасть на московские небоскребы и сколько это стоит.

Спектакль «Люся» — для тех, кому не чужда ностальгия по великой актрисе. Ой, цветет Коллина. Итальянский Фантомас возвращается в российское судейство. Полет нормальный: как попасть на московские небоскребы и сколько это стоит.

Вроде недавно была зарплата, а денег уже нет – знакомая ситуация, не правда ли? Правильно распределить бюджет и.

Как распределить зарплату на месяц — рекомендации

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь. Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый. Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку. Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:.

При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку. Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:.

Метод шести кувшинов: как распределить бюджет и накопить деньги

Вы можете ознакомиться c изменениямы в политике конфиденциальности. Более надежный способ сохранить свои накопления — держать их в банках. Фото: Pixabay. Вроде недавно была зарплата, а денег уже нет — знакомая ситуация, не правда ли?

Материал подготовил Антон Мухатаев. Алекса фон Тобель о том, как научить миллениалов копить деньги.

Как правильно распределить зарплату на месяц

Вспомните, когда вы в последний раз оставались без гроша в середине месяца. Скорее всего, вам придётся признать неумолимый факт: причина проблемы крылась в отсутствии финансового планирования. Давайте подумаем, как можно избежать подобной ошибки. При стабильном финансовом положении планировать личный или семейный бюджет на месяц лучше всего по стандартной таблице — о ней мы подробно рассказывали здесь. Упомянутая таблица позволяет соотнести доходы с расходами и заодно отложить установленную сумму на предстоящие серьёзные покупки квартиру, машину, новый мобильник и т. Однако иногда схему приходится упрощать.

Скорее всего, вам придётся признать неумолимый факт: причина проблемы крылась в отсутствии финансового планирования. Давайте подумаем, как можно избежать подобной ошибки. При стабильном финансовом положении планировать личный или семейный бюджет на месяц лучше всего по стандартной таблице — о ней мы подробно рассказывали здесь. Упомянутая таблица позволяет соотнести доходы с расходами и заодно отложить установленную сумму на предстоящие серьёзные покупки квартиру, машину, новый мобильник и т. Однако иногда схему приходится упрощать.

6 основных шагов, как распределить доходы

Не смотря на то, что заработную плату я получаю два раза в месяц, — это традиционно аванс в середине месяца и расчет в первых числах месяца, деньги в последние дни перед заработной платой катастрофически исчезают. Вроде бы мы не транжиры, тратим не больше, чем получаем, ничего лишнего вроде — как и не покупаем, деньги не теряем. Но, тем не менее, деньги заканчиваются за несколько дней до заработной платы. И так из месяца в месяц. На самом деле, проблему нехватки денег до заработной платы можно легко решить. Просто не многие знают, как правильно распределить зарплату на месяц. Об этом дальше и пойдет речь.

Но, тем не менее, деньги заканчиваются за несколько дней до заработной платы. И так из месяца в месяц. На самом деле, проблему нехватки денег до заработной платы можно легко решить. Просто не многие знают, как правильно распределить зарплату на месяц. Об этом дальше и пойдет речь.

Не смотря на то, что заработную плату я получаю два раза в месяц, — это традиционно аванс в середине месяца и расчет в первых числах месяца.

Как распределить бюджет, чтобы не считать каждую копейку. 12 советов

Но почему-то в своей жизни мало кто руководствуется теми же принципами. Единицы занимается планированием, учетом, ведением семейного бюджета. В данной же заметке как раз и хочу поделиться своим опытом — как все организовать и какие есть нюансы. Рассмотрим простые примеры:.

А к празднику Победы Указом Президента России всем вдовам ветеранов войны выдаются единовременные федеральные подарочные суммы. Изменения вступают в силу с 1 февраля 2012 г. Во главе исполнения этих задач стоят судебные приставы, однако непосредственное участие в процессе принимается со стороны работодателя. Отличительные особенности сервитута заключаются в следующем: За владельцем сохраняется право распоряжения (землю можно продать, передать по наследству, подарить, сдать в аренду).

Изменения вступают в силу с 1 февраля 2012 г. Во главе исполнения этих задач стоят судебные приставы, однако непосредственное участие в процессе принимается со стороны работодателя. Отличительные особенности сервитута заключаются в следующем: За владельцем сохраняется право распоряжения (землю можно продать, передать по наследству, подарить, сдать в аренду).

Документация может послужить заказчику существенным доказательством в судебных разбирательствах с исполнителем при наступлении спорных моментов по контракту, предметом которого являются нематериальные услуги, результат которых нельзя продемонстрировать, оценить или измерить.

Особенности техпаспорта как документа.

Зачастую при выборе района предпочтение отдается тому, где поблизости расположены место работы или учебы, либо тому месту, в котором жили до.

Например, буква и цифра указывают, когда дается категория Б3 в армии, какие войска могут быть доступными для призывника. Тогда при наличии грамотного адвоката можно попытаться узнать, где находится человек.

Тогда при наличии грамотного адвоката можно попытаться узнать, где находится человек.

Иные заверения не предусмотрены законом. Например, она может быть написана как вручную, так и с использованием компьютера. Из кассы предприятия 25. Это целесообразно, ведь расценки на добровольное страхование сильно варьируются.

В данном случае Вы можете устроиться помощником адвоката, будет идти юридический стаж. Следует обратить внимание на то, что действующий закон не предусматривает видов воспитательных учреждений, в которых несовершеннолетние отбывают наказание в виде лишения свободы.

Определяется тип наказания за умышленное причинение вреда среднего уровня тяжести здоровью с учетом характера повреждения, факторов и условий причинения ущерба, а также последствий противоправных действий.

Как распределить свою зарплату

Планирование ежемесячного бюджета — лучший способ убедиться, что вы распределяете свою зарплату на покрытие всех своих расходов. Бюджет даст вам четкое представление о том, сколько вы зарабатываете и как вам нужно тратить свои деньги. Эти советы помогут вам решить, если вы тратите слишком много в одной области и недостаточно в другой. Бюджет также может помочь вам выбраться из долгов и выделить больше денег для сбережений.

Бюджет даст вам четкое представление о том, сколько вы зарабатываете и как вам нужно тратить свои деньги. Эти советы помогут вам решить, если вы тратите слишком много в одной области и недостаточно в другой. Бюджет также может помочь вам выбраться из долгов и выделить больше денег для сбережений.

Решение проблемной задолженности

Но если у вас накопились долги и возникла проблемная задолженность, то ее можно решить, прибегнув к помощи коллекторского агентства. Обратившись в коллекторское агентство Талион Плюс номер телефона которого вы можете найти на сайте компании, ваша проблемная задолженность будет урегулирована. В этой сфере деятельности она является одним из лидеров в Украине, благодаря эффективности выполнения своей работы.

Учимся отслеживать свои расходы

Прежде чем вы сможете создать бюджет вам необходимо определить свои текущие доходы и расходы. Возможно вам придется отслеживать свои расходы в течение месяца, чтобы получить хорошее представление о том, куда идут деньги. Отслеживайте все свои счета, а также расходы на еду, одежду, развлечения и другие расходы. В конце месяца составьте список своих доходов, а именно зарплаты и всех других заработанных вами денег, а также того, как вы потратили свои деньги по категориям. Теперь вы готовы создать свой бюджет.

Отслеживайте все свои счета, а также расходы на еду, одежду, развлечения и другие расходы. В конце месяца составьте список своих доходов, а именно зарплаты и всех других заработанных вами денег, а также того, как вы потратили свои деньги по категориям. Теперь вы готовы создать свой бюджет.

Ваш личный бюджет

Существует множество инструментов для создания личного бюджета, в том числе приложения, электронные таблицы и бумага. Самое важное в выбранном вами инструменте — то, что вы достаточно комфортно с ним работаете чтобы использовать его на регулярной основе. Начните с добавления необходимых расходов, включая жилье, еду, коммунальные услуги и транспорт. Финансовые эксперты предлагают выделить 50 процентов своего дохода на эти необходимые расходы. Затем вычтите деньги, отведенные для сбережений и платежей по кредитам и кредитным картам, которые, по мнению экспертов, должны составлять около 20 процентов вашего дохода. Сложите все необходимые расходы, сбережения и выплаты по долгам и вычтите общую сумму из общего дохода. Если расходы превысили доход, то нужно будет сократить свои расходы. В противном случае оставшиеся деньги могут быть использованы на развлечения, питание вне дома и другие несущественные расходы. В идеале это должно быть около 30 процентов вашего дохода.

Если расходы превысили доход, то нужно будет сократить свои расходы. В противном случае оставшиеся деньги могут быть использованы на развлечения, питание вне дома и другие несущественные расходы. В идеале это должно быть около 30 процентов вашего дохода.

Бюджетирование ваших сбережений

Экономить деньги нелегко, особенно когда ваши расходы занимают большую часть вашего дохода, но важно каждый месяц откладывать что-то на случай непредсказуемых обстоятельств. Вы также должны планировать экономить на больших расходах, таких как автомобиль или отдых, чтобы не слишком полагаться на кредит. Экономия на долгосрочное будущее также должна быть частью вашего бюджета.

Используя свой бюджет

Ваш личный бюджет — это живой документ, который может помочь вам понять и контролировать свои расходы. В начале каждого месяца вносите коррективы в ожидаемый заработок и тратите этот месяц. Обновляйте бюджет в течение месяца и используйте его для создания бюджета на будущий месяц.

Как распределять бюджет, если у вас нестабильный доход: 5 советов

В самом начале фриланс-карьеры заказов может быть немного, иногда их нет по несколько месяцев, да и оплачиваются они невысоко. Когда я запускала свой проект было нелегко, и успех пришёл ко мне не сразу, но чтобы сосредоточиться на работе, пришлось перестроиться и самоорганизоваться. И особенно это касалось моих доходов и расходов.

Я научилась правильно распределить мои накопления, и сейчас готова поделиться советами, как это сделать лучшим образом.

Как распределять бюджет, если у вас нестабильный доход: 5 советов

Мария ПередокВыпиши постоянные затраты

Создай таблицу в Excel или заведи отдельный блокнот и создай в нём список на месяц, за что необходимо платить: аренда квартиры, еда, проезд в транспорте, подписки на программы. Это можно сделать и в приложении на телефоне, например, Money Manager, CoinKeeper, Дзен-мани. Так ты будешь понимать, какой минимальный доход тебе необходим. Также, это поможет проанализировать, на чем можно сэкономить, например пользоваться не такси, а общественным транспортом.

Это можно сделать и в приложении на телефоне, например, Money Manager, CoinKeeper, Дзен-мани. Так ты будешь понимать, какой минимальный доход тебе необходим. Также, это поможет проанализировать, на чем можно сэкономить, например пользоваться не такси, а общественным транспортом.

Сэкономленные средства можно отложить на случаи, когда не будет заказов, или вложить в рекламу. Следи за доходами и расходами каждый месяц — так ты научишься управлять финансами.

Придумай дополнительные источники дохода

Пока у тебя нет стабильного потока заказов, можно в «низкий сезон» зарабатывать на других навыках. Например, ты постоянно занимаешься иллюстрацией, но еще умеешь писать тексты и можешь заработать на этом. Это даст уверенности, что ты в любом случае сможешь себя обеспечить.

Также ты скоро поймёшь, какая деятельность приносит вам основной доход и сможете сконцентрироваться на ее развитии.

Умение монетизировать совершенно разные навыки поможет не остаться без дохода в периоды кризиса определенных сфер (например, как туризм и ивент-индустрия сегодня).

Планируй не фиксированные затраты заранее

Выпиши на отдельный лист свои желания (что бы ты хотел купить в ближайшее время), не являющиеся обязательными затратами. Держи в уме, что было бы для тебя приоритетнее, и тогда будешь знать, на что потратить заработок с заказа или ранее отложенные средства.

Разделяй личные и рабочие финансы

Когда ты уже выстроишь свою работу на фрилансе, появится необходимость платить зарплату сотрудникам, оплачивать услуги, налоги и так далее. Создай отдельную карту и счет для таких рабочих затрат, и тогда тебе не будет казаться, что ты потратил очень много из своих собственных денег, потому что будешь знать, что ушло на рабочие расходы, а что — на личные.

Например, иногда в рамках некоторых проектов я оплачиваю фотографа, визажиста, аренду студии. Я сразу закладываю эти затраты в стоимость проекта, а в расходах они у меня идут отдельным учетом.

Создай «подушку безопасности»

Попробуй с каждого заказа или проекта откладывать 10% на отдельный счет. Это будет твой неприкосновенный запас. Работа на фрилансе не всегда предсказуемая, а так ты будешь чувствовать себя комфортно даже в периоды, когда будет нестабильная ситуация с заказами.

Фото на обложке: Unsplash

Яндекс Дзен | Открывайте новое каждый день

Яндекс Дзен | Открывайте новое каждый деньЯндекс.Дзен – это платформа, которая подбирает контент специально для вас. В Дзене есть статьи и видео на разные темы от блогеров и медиа.

Ваш личный Дзен

Дзен понимает ваши интересы и собирает ленту для вас. Он анализирует действия: что вы смотрите, кому ставите лайки, на кого подписываетесь, а после – рекомендует вам и уже любимые источники, и ещё неизвестные, но интересные публикации.

Вы смотрите и ставите лайки

шаг 1

Алгоритм отслеживает это и подбирает контент

шаг 2

Вы видите интересные именно вам материалы

шаг 3

Интересные истории

В Дзене есть популярные медиа и талантливые блогеры. Ежедневно они создают тысячи историй на сотни разных тем. И каждый находит в Дзене что-нибудь для себя.

Ежедневно они создают тысячи историй на сотни разных тем. И каждый находит в Дзене что-нибудь для себя.

Примеры публикаций

В Дзене действительно много уникальных статей и видео. Вот несколько примеров популярного сейчас контента.

Дзен — простой, современный и удобный

Посмотрите на главные возможности сервиса и начните пользоваться всеми преимуществами Дзена.

Читайте о своих интересах.

Алгоритмы Дзена понимают, что вам нравится, и стараются показывать только то, что будет действительно интересно. Если источник вам не подходит — его можно исключить.

1/4

Тематические ленты.

С общей ленты со всеми статьями легко переключайтесь на тематические: кино, еда, политика, знаменитости.

2/4

Разнообразные форматы.

Открывайте разные форматы историй для чтения и общения. В приложении удобно читать статьи и смотреть видео, писать комментарии.

3/4

Оставайтесь в курсе событий!

Возвращайтесь к нужным статьям: добавляйте статьи в Сохранённое, чтобы прочитать их позже или сохранить в коллекции. Настройте уведомления, чтобы не пропустить самое интересное от любимых блогеров, медиа и каналов.

Настройте уведомления, чтобы не пропустить самое интересное от любимых блогеров, медиа и каналов.

4/4

Читайте о своих интересах.

Алгоритмы Дзена понимают, что вам нравится, и стараются показывать только то, что будет действительно интересно. Если источник вам не подходит — его можно исключить.

1/4

Тематические ленты.

С общей ленты со всеми статьями легко переключайтесь на тематические: кино, еда, политика, знаменитости.

2/4

Разнообразные форматы.

Открывайте разные форматы историй для чтения и общения. В приложении удобно читать статьи и смотреть видео, писать комментарии.

3/4

Оставайтесь в курсе событий!

Возвращайтесь к нужным статьям: добавляйте статьи в Сохранённое, чтобы прочитать их позже или сохранить в коллекции. Настройте уведомления, чтобы не пропустить самое интересное от любимых блогеров, медиа и каналов.

4/4

Читайте о своих интересах.

Алгоритмы Дзена понимают, что вам нравится, и стараются показывать только то, что будет действительно интересно. Если источник вам не подходит — его можно исключить.

Если источник вам не подходит — его можно исключить.

1/4

Тематические ленты.

С общей ленты со всеми статьями легко переключайтесь на тематические: кино, еда, политика, знаменитости.

2/4

Разнообразные форматы.

Открывайте разные форматы историй для чтения и общения. В приложении удобно читать статьи и смотреть видео, писать комментарии.

3/4

Оставайтесь в курсе событий!

Возвращайтесь к нужным статьям: добавляйте статьи в Сохранённое, чтобы прочитать их позже или сохранить в коллекции. Настройте уведомления, чтобы не пропустить самое интересное от любимых блогеров, медиа и каналов.

4/4

Дзен доступен во всем мире более чем на 50 языках

Смело рекомендуйте Дзен своим друзьям из других стран.

العَرَبِيَّةالعَرَبِيَّةУдобно пользоваться в смартфоне

У Дзена есть приложения для iOS и Android.

Пользуйтесь в браузере

Дзен доступен с любого устройства в вашем любимом браузере. Также Дзен встроен в Яндекс. Браузер.

Браузер.

Удобно пользоваться в смартфоне

У Дзена есть приложения для iOS и Android.

Пользуйтесь в браузере

Дзен доступен с любого устройства в вашем любимом браузере. Также Дзен встроен в Яндекс.Браузер.

Удобно пользоваться в смартфоне

У Дзена есть приложения для iOS и Android.

Пользуйтесь в браузере

Дзен доступен с любого устройства в вашем любимом браузере. Также Дзен встроен в Яндекс.Браузер.

© 2015–2021 ООО «Яндекс», 0+

Дизайн и разработка — Charmer

К сожалению, браузер, которым вы пользуйтесь, устарел и не позволяет корректно отображать сайт. Пожалуйста, установите любой из современных браузеров, например:

Яндекс.Браузер Google Chrome Firefox SafariКак распределить зарплату

Соразмерив выплатить работнику легко — как правило, вы просто нужно, чтобы определить, какую часть от нормальной платежный период работник работал и внести соответствующую сумму. Обе ежедневные платные и процентов уплатить методов ниже период являются законными в соответствии с федеральным законодательством США. Х Исследований источник Результаты будут такими же, если сотрудник получает еженедельные чеки, и, как правило, очень близки, если сотрудник получает месячную зарплату.

Обе ежедневные платные и процентов уплатить методов ниже период являются законными в соответствии с федеральным законодательством США. Х Исследований источник Результаты будут такими же, если сотрудник получает еженедельные чеки, и, как правило, очень близки, если сотрудник получает месячную зарплату.

Ежедневный Способ Оплаты

Определить годовую зарплату до уплаты налогов. Начнем с официальной годовой зарплаты работника. Не беспокойтесь о налогах сейчас; они вычитаются в конце этого раздела.

Делим годовую зарплату на количество рабочих недель в году. Это сумма денег, которую работник получает в течение одной недели. Используйте годовая зарплата до вычета налогов и других отчислений. Для сотрудника, который работает весь год, то есть 52 рабочие недели. Например, работник, который делает $30000 в год зарабатывает 30 000 ÷ 52 = $576.92 в неделю. Как стать организатором свадеб

Разделите недельную зарплату на количество рабочих дней в неделю. Это ежедневный оклад, или сумма денег, полученных работником каждого рабочего дня. Продолжая наш пример, работник с недельной зарплатой в 576.92 работает 5 дней в неделю. Ее ежедневная зарплата ÷ 576.92 5 = $115.38 в день.

Это ежедневный оклад, или сумма денег, полученных работником каждого рабочего дня. Продолжая наш пример, работник с недельной зарплатой в 576.92 работает 5 дней в неделю. Ее ежедневная зарплата ÷ 576.92 5 = $115.38 в день.

Результат умножить на количество отработанных дней. Подсчитайте количество дней, отработанных сотрудником в течение периода, платить вы не соразмерив. Умножьте это на ежедневной зарплаты вы рассчитали выше. Если в нашем примере сотрудник работал 3 дня в течение проработанного периода, она должна получить 115.38 х 3 = $346.14.

Вычесть на налоги как обычно. Не забывайте, что пропорционально выплате заработной платы считаются нормальными, налогооблагаемой заработной платы. Это означает, что вам придется отчислять процент от заработка на доход и налоги на заработную плату, так же, как и обычная зарплата. Если работник имеет пенсионный счет (401К и т. д.) или другой специальный вычет настраивать, включать этот вычет также. Если вы находитесь в США, смотрите в нашей статье на удержание федерального налога для получения дополнительной информации..jpg) Дополнительные государственные налоги также могут применяться.

Дополнительные государственные налоги также могут применяться.

Компенсировать бывшим работникам за неиспользованный отпуск. Если сотрудник покидает компанию с начисленными дней отпуск или больничный, то работодатель, как правило, по закону обязан выплатить работнику за это время. Используйте тот же метод, чтобы вычислить, сколько нужно платить за сутки: Если же сотрудник из выше накопила 6 дней отпуска ей должна быть выплачена дополнительная 115.38 (ее дневная зарплата) за каждый день, или в общей сложности 115.38 х 6 = $692.28. Вычет налогов из этой суммы, а также. Как купить лимонная кислота

Процентов платить метод периода

Запишите годовой заработной платы сотрудника до вычета налогов. Это первый шаг в направлении выяснения того, сколько сотрудник заработал за частичный период работы. Используйте официальную зарплату, а не сумму, полученную после уплаты налогов. Как правильно открыть бутылку игристого вина

Найти сумму заработал каждый платежный период. Это сумма, которую работник получает в каждой зарплаты. Если у вас нет этой информации, вычислить его на основе как часто работнику выплачивается: Ежемесячной зарплаты → делим годовую зарплату на 12 Дважды в месяц (дважды в месяц), → делим на 24. Раз в две недели (каждые две недели) → делим на 26. Еженедельные → делим на 52. Например, работник, который зарабатывает 50 000 $и получает ежемесячно зарплату зарабатывает 50 000 ÷ 12 = $4,166.67 каждый месяц.

Это сумма, которую работник получает в каждой зарплаты. Если у вас нет этой информации, вычислить его на основе как часто работнику выплачивается: Ежемесячной зарплаты → делим годовую зарплату на 12 Дважды в месяц (дважды в месяц), → делим на 24. Раз в две недели (каждые две недели) → делим на 26. Еженедельные → делим на 52. Например, работник, который зарабатывает 50 000 $и получает ежемесячно зарплату зарабатывает 50 000 ÷ 12 = $4,166.67 каждый месяц.

Найти доля отработанных дней в течение неполного периода оплаты. Посмотрите в конкретный период, платить вы не соразмерив и рассчитать следующие: Запишите количество дней, отработанных сотрудником (на уровне заработной платы вы расчитываете). Разделите на количество рабочих дней в этот период платить. Тщательно рассчитывать. Не думайте, каждый период имеет одинаковое количество трудодней. Х Исследований источник Например, сотрудник работал только 14 дней в сентябре, когда обычно он работал 22 дня. Его доля отработанных дней 14/22.

Умножаем эту дробь на сумму заработал каждый период оплаты. Это говорит вам точно, сколько нужно платить работнику. Например, работник, который делает $4,166.67 каждый месяц, но работал только 14 из 22 рабочих дней в сентябре получат пропорциональную зарплату 4,166.67 х 14/22 = $2,651.52.

Вычет по налогам. Рассчитать любой удержанных налогов, отчислений в пенсионные фонды и другие удержания так же, как и для обычных, что зарплаты.

Выплатить бывшим работникам за неиспользованный больничный и отпуск. В этих случаях работодатели, как правило, требуется по закону, чтобы “обналичить” в любой момент выключить работник заработал, но не использовал. Платить нормальные зарплаты работника за это время, используя тот же метод пропорционального. Например, если наш сотрудник в приведенном выше примере накопил семь дней оплачиваемого отпуска, ему должны быть выплачены дополнительные 4,166.67 х 7/22 = $1,325.76. Эта компенсация, как правило, облагается налогом, как и обычные платные. Х Исследований источник

Х Исследований источник

Предупреждения

В США, освобожденной от налогов наемным работником можно только пропорционально, при определенных условиях, чаще всего при ее занятости начинается или заканчивается в середине платежного периода. Нельзя снижать им заработную плату из-за сокращения часов.

Работодатели были оспаривал (безуспешно) в суде при выборе метода, в результате меньше денег. Х Исследований источник Это может быть лучше использовать один метод на всех пропорционально сотрудников.

Советы

Для почасовой работник, вам не нужно использовать любой из указанных выше методов. Просто умножьте обычной почасовой заработной платы на количество отработанных часов в течение частичного периода. Платить почасовую работника эта сумма, за вычетом налогов, как обычно.

Оплату сверхурочной работы рассчитывается как нормально для пропорциональной выплаты.

Не забывайте, что многие государства имеют свои зарплаты/налоги на прибыль, помимо федеральных. Поскольку пропорциональную оплату облагается налогом, вам также придется вычесть эти определения оплаты труда работника. Нажмите здесь для получения списка государств без налогов (только семи не есть).

Поскольку пропорциональную оплату облагается налогом, вам также придется вычесть эти определения оплаты труда работника. Нажмите здесь для получения списка государств без налогов (только семи не есть).

Резюме

Заработная плата пропорционального распределения, то значит, регулировать их зарплату за время они упустили. Чтобы использовать процентов метод периода оплаты, начать записывать годовой заработной платы сотрудника до вычета налогов. Затем найти сумму, которую они заработали за данный период платить. Например, для месячной зарплаты, разделить их годовую зарплату на 12. Далее берем конкретный платежный период вы хотите распределить и поделить на количество дней, в течение которых работник фактически работал на общее количество рабочих дней в этот период. Например, если бы они работали только 14 дней в месяце из 22 рабочих дней, вы бы разделил 14 по 22. После этого умножить результат на нормальной месячной зарплаты. Например, если их нормально платят 4000 долларов, вы бы разделить 14 на 22, чтобы получить 0. 64. Затем умножьте 0.64 на 4000. Наконец, вычет удержанных налогов и пенсионных фондов, как и для их регулярной зарплаты. Дополнительные советы от нашего финансового соавтор, включая добавление неиспользованных больничных и отпускных для бывших сотрудников, читайте дальше!

64. Затем умножьте 0.64 на 4000. Наконец, вычет удержанных налогов и пенсионных фондов, как и для их регулярной зарплаты. Дополнительные советы от нашего финансового соавтор, включая добавление неиспользованных больничных и отпускных для бывших сотрудников, читайте дальше!

Вопросы И Ответы

Вопрос: если я заплатил ежегодно, но работал только через 5/6 и я задолжал отпуск, как рассчитать сумму просить?

Ответ: выполните следующие действия: (1) разделить вашу годовую зарплату на 260 дней для определения среднего дневного заработка. (2) вычислить процент год работал путем деления 12 месяцев на 4,19 месяцев (4 + 6/31) = 34.9%. (3) умножить на процент год работал (34.9) на количество дней отпуска, Что бы заработал за год. Например, если вы имеете право на отпуск три недели, было бы 34.9% х 15 дней или 5.24 дней. (4) вычесть дни отпуска уже использована в год для определения дней отпуска причитается (5) умножить на дни отпуска, задолженности по повседневной заработной платы для определения минимальной суммы просить.

Вопрос: как облагается налогом, если вы заработать лишних часов в месяц зарплата?

Ответ: подоходный налог и социальное страхование облагаются налогом на основе общей выплаченной суммы и не основаны на характере платные (нормальные, сверхурочные, премии и т. д.)

Вопрос: в декабре я работала с 19-го по 31-е, включающих в себя семь рабочих дней и двух государственных праздников. Какое соотношение следует использовать для расчета моей зарплаты?

Ответ: попробуйте это: Годовая зарплата/12/ = Х Х/31 = 1 платить день Х 13 дней = ваш пропорциональную зарплату. FYI: Если вам платят по часам, а не на годовую зарплату, эта формула не применяется.

Как распределить ежемесячную зарплату?

Что мне делать с первым чеком?

Итак, вы закончили учебу.

Вдруг вы перестаете получать пособие…

В мгновение ока вы получили свою первую работу и, наконец, пришло время получить свою первую зарплату.

Вы смотрите на свой банковский счет.

Посмотрите на огромный скачок вашего банковского баланса.

И спросите себя: «Хм … Что мне делать с моим первым чеком?»

Источник: Губка Боб Квадратные Штаны | giphyПрежде чем уйти и начать тратить.

Мы настоятельно рекомендуем вам использовать это очень простое руководство для понимания правила распределения 50-30-20 .

Какие учетные записи вам следует создать и что вы должны делать как финансово ответственный взрослый.

Добро пожаловать во взрослую жизнь!

Всегда не забывай сначала платить самому себе…Вам может быть интересно, что, черт возьми, это вообще означает?

Мне уже платят, сколько…

Источник: Губка Боб Квадратные Штаны | GiphyНу не совсем так.

Считайте себя мини-бизнесом, которому необходимо оставаться финансово здоровым.

Ваша ежемесячная зарплата — это приток средств, который происходит только один раз в месяц.

И, как и любому бизнесу с хорошей операционной моделью, вам понадобится:

- Расходы денежных средств ( Счет расходов ) на ежедневные операции

- Денежные средства для использования возможностей и развития вашего бизнеса ( Wealth Account )

- Резерв денежной наличности (сберегательный счет ) на случай чрезвычайных ситуаций

Обратите внимание, что все эти учетные записи хранятся отдельно друг от друга?

Ваши сбережения и Wealth Счета эффективно используются для того, чтобы «платить себе самому» и помогать вам развивать свой «бизнес» (богатство для выхода на пенсию).

Сегментируя свои деньги на разные счета для разных целей, это простой, но эффективный способ управлять своими деньгами.

Распределение зарплаты в соответствии с правилом 50-30-20

Итак, как вы распределяете свои деньги?

Все, что вам нужно сделать, это следовать правилу 50-30-20 и настроить автоматизированные процессы для зачисления различных сумм денег на разные счета.

В день выплаты жалованья вся ваша зарплата будет зачислена на ваш сберегательный счет:

- Через день после дня выплаты жалованья 50% вашей зарплаты должны быть зачислены на ваш счет расходов

- Еще 30% вашей зарплаты будут зачислены на счет Wealth Account , который, например, побудит автоматизированный план регулярного сбережения акций (RSS) сделать вложение для вас

- 20% вашей зарплаты, оставшиеся на сберегательном счете , пойдут на создание чрезвычайного фонда

Всего за три простых шага, которые можно автоматизировать, вы в значительной степени готовы к управлению ежемесячным денежным потоком.

Удивительно, не правда ли?

Примечание: распределение 50-30-20 является только руководством, вы всегда можете настроить процент распределения в соответствии с вашими потребностями и требованиями

Позвольте вашим деньгам расти и расти

Чтобы лучше понять, как правило 50-30-20 помогает «платить себе самому», давайте посмотрим, насколько вы можете увеличить свои деньги.

Вот некоторые предположения для этого упражнения:

- Ежемесячная заработная плата на руки: 2000 долларов (без надбавок и без учета бонусов)

- Расчетный счет: $ 1,000

- Счет состояния: 600 долларов Сберегательный счет

- : $ 400

Вот как будут выглядеть ваши соответствующие аккаунты:

А вот разбивка:

- Сберегательный счет: 9 782 долл. США

- Счет состояния: 15 380 долларов США

В течение двадцати с лишним месяцев вы накопили бы ВСЕГО 25 162 $!

Примечание: это расчет, основанный на STI ETF, в зависимости от вашего аппетита к риску и знания, есть и другие инструменты, которые можно также рассмотреть.

Более пристальный взгляд на цифры, лежащие в основе распределения заработной платы

Итак, как я пришел к общей сумме в 25 162 доллара?

Вот как…

Это неточно, потому что в него не включены ежегодная надбавка за трудоустройство за 13 месяцев (AWS) и дополнительные бонусы в конце года, которые большинство компаний (если не все) добавили бы к вашей ежемесячной заработной плате.

Но если вы начнете с действительно прочного фундамента в компании, которая осознает вашу ценность, ваша зарплата определенно будет расти гораздо быстрее, чем в проиллюстрированном выше примере.

Plus, если вы увеличите процент, который вы распределяете на свои счета сбережений и богатства, вы также можете воспользоваться преимуществами сложных процентов, чтобы приумножить свои деньги еще быстрее!

Расширяйте свой сберегательный счет

Хотите быстрее пополнить свой сберегательный счет?

Вы можете сделать это через сберегательный счет с высокими процентами!

Чтобы упростить вам задачу, мы создали калькулятор начального сберегательного счета, который вы можете использовать для БЕСПЛАТНО !

Все, что вам нужно сделать, это ввести некоторую основную информацию, например:

- остаток в банке

- начислено месячной заработной платы

- ежемесячных расходов по кредитной карте

И калькулятор подскажет, на каком сберегательном счете наиболее высокая процентная ставка!

Если вы все еще не уверены, вы также можете прочитать отзывы реальных пользователей, оставленные нашим сообществом Seedly, чтобы узнать, действительно ли это лучший сберегательный счет для вас!

Найди для меня лучший сберегательный счет

Возьмите под контроль свои финансы с помощью бюджета Как показано выше, принять Правило 50-30-20 действительно просто.

Фактически, вы можете сделать все это с одного банковского счета.

Вам просто нужно настроить автоматическую инструкцию , чтобы разделить ваши деньги на три рекомендуемых «счета».

Если возможно, испытайте себя: выделит как можно больше на свои сберегательные счета .

Ваша учетная запись расходов должна быть удобной, но при этом немного сложной — постоянно подталкивать себя к более разумному выбору расходов.

Начните с 50-30-20 и посмотрите, сможете ли вы подтолкнуть себя к 40-30-30.

Или даже 20-40-40!

Как платить себе как владельцу бизнеса

| Владелец / вид деятельности | | Налоговая декларация | Налог на самозанятость? |

|---|---|---|---|

Партнер | Распределительная доля | График К-1 для 1040 | да |

| ИП | Ничья | Приложение C для 1040 | да |

| Одноместный ООО | Ничья | Приложение C для 1040 | да |

| Многопользовательское ООО | Распределительная доля | График К-1 для 1040 | да |

| Корпоративный акционер | Дивиденды | Дивидендный доход по 1040 | не на дивиденды |

| Акционер корпорации S | Распределительная доля | График К-1 для 1040 | № |

| Исполнительный директор / сотрудник | Зарплата | W-2 доход по 1040 | Налог FICA как наемный работник |

Business Owner Draw vs.

Распределение

РаспределениеОбратите внимание на термины «ничья» и «распределительная доля» в таблице выше. Розыгрыш — это прямой платеж от бизнеса индивидуальному предпринимателю. Распределительная доля — это доля отдельного владельца в доходе, прибыли, убытке, вычетах или кредите.

Разница между розыгрышем и распределением существенна для целей налоговой отчетности.

- Индивидуальный предприниматель или владелец LLC с одним участником может извлекать деньги из бизнеса; это называется ничьей.Это бухгалтерская операция, и она не отображается в налоговой декларации владельца.

- Распределительная или распределительная доля партнера, с другой стороны, должна быть зарегистрирована (с использованием Таблицы K-1, как указано выше), и она должна отображаться в налоговой декларации владельца.

- Точно так же, как партнер, член LLC с несколькими владельцами и акционер корпорации S получают распределительную долю, сумма которой указана в Приложении K-1.

Индивидуальные предприниматели делают розыгрыш

Если вы являетесь индивидуальным предпринимателем , вы не являетесь сотрудником и не получаете зарплату в виде обычной зарплаты. Никакие налоги FICA (Social Security / Medicare) не удерживаются, а федеральный подоходный налог или подоходный налог штата не удерживаются. Индивидуальному предпринимателю «платят», получая деньги от бизнеса. Суммы, выведенные из бизнеса индивидуальным предпринимателем, могут называться ничьей, потому что эти суммы уменьшают ваш счет капитала (владения). Подробнее о том, как работает розыгрыш владельца.

Никакие налоги FICA (Social Security / Medicare) не удерживаются, а федеральный подоходный налог или подоходный налог штата не удерживаются. Индивидуальному предпринимателю «платят», получая деньги от бизнеса. Суммы, выведенные из бизнеса индивидуальным предпринимателем, могут называться ничьей, потому что эти суммы уменьшают ваш счет капитала (владения). Подробнее о том, как работает розыгрыш владельца.

Партнеры распределяют прибыль из прибыли

Партнер в партнерстве также не получает зарплату.Они получают распределение от прибыли партнерства и облагаются налогом на основе своей доли в этой прибыли в декларации о доходах партнерства. Как распределяется прибыль в партнерстве или LLC, зависит от языка соглашения о партнерстве или операционного соглашения LLC.

Владельцы ООО принимают розыгрыш или распределение

Владельцы обществ с ограниченной ответственностью (ООО) (называемые «участниками») не считаются наемными работниками и не берут зарплату в качестве наемных работников. Владельцы LLC с одним участником считаются индивидуальными предпринимателями для целей налогообложения, поэтому они получают ничью, как индивидуальные предприниматели.Члены LLC, состоящие из нескольких участников, считаются партнерами в партнерстве, поэтому они берут на себя распределение.

Владельцы LLC с одним участником считаются индивидуальными предпринимателями для целей налогообложения, поэтому они получают ничью, как индивидуальные предприниматели.Члены LLC, состоящие из нескольких участников, считаются партнерами в партнерстве, поэтому они берут на себя распределение.

Корпоративные акционеры получили дивиденды

Владелец корпорации или корпорации является акционером, и как акционер он или она получает дивиденды, когда правление корпорации решает их выплатить. Но многие растущие компании не выплачивают дивиденды, а вкладывают прибыль корпорации в рост.

Владельцы S Corporation, которые работают в бизнесе, получают зарплату

Корпоративные и корпоративные должностные лица S, которые участвуют в повседневном ведении бизнеса, считаются наемными работниками, и они должны получать зарплату, и с этой зарплаты должны уплачиваться налоги на занятость.Кроме того, акционеры корпорации S могут получать дополнительное распределение прибыли от бизнеса.

Некоторые S-корпорации пытаются платить минимальные суммы корпоративным служащим, чтобы избежать уплаты налогов на трудоустройство, но IRS утверждает, что корпоративным служащим должна выплачиваться разумная сумма. IRS установило руководящие принципы для определения разумной заработной платы на основе опыта, обязанностей и ответственности, затраченного времени, сопоставимых сумм, выплачиваемых другим лицам, выполняющим аналогичную работу, и других факторов.

Сколько брать с вашего бизнеса

Владельцы бизнеса, которые извлекают или распределяют прибыль, могут получить от своего бизнеса любую сумму, которую захотят.Конечно, вы не должны брать деньги, которые понадобятся для оплаты труда сотрудников, погашения бизнес-кредитов или оплаты других счетов бизнеса.

Национальная федерация независимого бизнеса сообщает:

Если вы только начинаете, самым важным фактором, определяющим вашу зарплату, будет денежный поток вашего бизнеса.Заработная плата, расходы и все немедленные обязательства должны покрываться наличными. При ограниченном денежном потоке или его отсутствии — что является реальностью для многих стартапов — вы можете какое-то время работать без зарплаты, не говоря уже о предсказуемой зарплате.

Заработная плата, расходы и все немедленные обязательства должны покрываться наличными. При ограниченном денежном потоке или его отсутствии — что является реальностью для многих стартапов — вы можете какое-то время работать без зарплаты, не говоря уже о предсказуемой зарплате.

Заработная плата, расходы и все немедленные обязательства должны покрываться наличными. При ограниченном денежном потоке или его отсутствии — что является реальностью для многих стартапов — вы можете какое-то время работать без зарплаты, не говоря уже о предсказуемой зарплате.В дальнейшем в вашей деловой жизни вы, возможно, сможете получать деньги от своего бизнеса на более регулярной основе, в зависимости от вашего личного финансового положения.

Один из ключевых моментов в получении денег из вашего бизнеса: вы не берете деньги из «прибыли», потому что их нет в банке. Вы снимаете деньги с коммерческого банковского счета. Добавьте свои личные потребности в свой бизнес-бюджет и убедитесь, что у вас достаточно средств на каждый месяц для выполнения ваших деловых обязательств.

Как действуют налоги на самозанятость для владельцев бизнеса

Налог на самозанятость — это налог на социальное обеспечение и медицинскую помощь для владельцев бизнеса. Сумма налога на самозанятость, которую вы должны заплатить, зависит от прибыли вашего бизнеса; если бизнес не приносит прибыли в течение одного года, налог на самозанятость не взимается. Эти суммы не удерживаются из каких-либо выплат владельцам бизнеса.

Сумма налога на самозанятость, которую вы должны заплатить, зависит от прибыли вашего бизнеса; если бизнес не приносит прибыли в течение одного года, налог на самозанятость не взимается. Эти суммы не удерживаются из каких-либо выплат владельцам бизнеса.

Конечно, эти налоги по-прежнему подлежат уплате во время налогообложения. Индивидуальные предприниматели, партнеры и участники LLC должны платить налог на самозанятость при заполнении своих личных налоговых деклараций за год. (Владельцы S-корпораций не считаются самозанятыми.) Налог на самозанятость рассчитывается и добавляется к причитающемуся подоходному налогу; Налоги на самозанятость уплачиваются в IRS вместе с федеральными подоходными налогами.

Практическое правило 50/30/20 при составлении бюджета

Эмпирическое правило 50/30/20 — это способ распределить ваш бюджет по трем категориям: потребности, желания и финансовые цели. Это не жесткое правило, а скорее приблизительное руководство, которое поможет вам построить финансово стабильный бюджет.

Чтобы лучше понять, как применять правило, мы рассмотрим его предысторию, как оно работает и его ограничения, а также рассмотрим пример.Другими словами, мы покажем вам, как и зачем устанавливать бюджет, используя эмпирическое правило 50/30/20.

Ключевые выводы

- Эмпирическое правило 50/30/20 — это ориентир для соответствующего распределения вашего бюджета: 50% на «потребности», 30% на «желания» и 20% на ваши финансовые цели.

- Его популяризировали Элизабет Уоррен и ее дочь Амелия Уоррен Тьяги.

- Возможно, вам придется скорректировать процентное соотношение в зависимости от ваших личных обстоятельств.

- Это всего лишь правило планирования бюджета; на самом деле он не отслеживает ваш бюджет.

Что такое практическое правило 50/30/20?

Эмпирическое правило 50/30/20 — это набор простых рекомендаций по планированию бюджета. Используя их, вы распределяете свой доход после налогообложения по следующим категориям.

50% потребностей

Потребности — это то, без чего вы не можете жить, или, по крайней мере, очень легко. Они включают такие вещи, как:

- Аренда

- Бакалея

- Коммунальные услуги, такие как электричество, вода и канализация

30% желающих

Хотите — это то, чего вы желаете, но на самом деле не нужно выживать.Они могут включать:

- Хобби

- Отпуск

- Ужин в ресторане

- Цифровые и потоковые сервисы, такие как Netflix и Hulu

Изображение © The Balance 2019

20% к финансовым целям

Эта категория охватывает две основные области:

- Все сбережения, такие как пенсионные взносы, сбережения на дом и откладывание денег в накопительном плане колледжа 529 (обратите внимание, что взносы в план 401 (k) поступают из вашего дохода до налогообложения)

- Выплаты по долгам

Поскольку это всего лишь руководство для планирования вашего бюджета , вам нужно будет дополнить его чем-то для отслеживания расходов, например, средством отслеживания бюджета, таким как YNAB (вам нужен бюджет), Mint или Quicken. Затем вы можете установить процентные соотношения 50/30/20 в качестве целей в любом бюджетном трекере, который вам больше нравится.

Затем вы можете установить процентные соотношения 50/30/20 в качестве целей в любом бюджетном трекере, который вам больше нравится.

Откуда взялось правило большого пальца 50/30/20?

Правило 50/30/20 было популяризировано сенатором Элизабет Уоррен (профессором права из Гарварда, когда она ввела этот термин) и ее дочерью Амелией Уоррен Тьяги в книге All Your Worth: The Ultimate Lifetime Money Plan . Он был разработан как примерное практическое правило для семей рабочего класса планировать свои расходы, чтобы подготовиться к будущему и непредвиденным обстоятельствам.

Как использовать практическое правило 50/30/20 при составлении бюджета

Большинство людей откладывают слишком мало и неосознанно тратят слишком много. Эмпирическое правило 50/30/20 — это способ узнать о своих финансовых привычках и ограничить чрезмерные и недостаточные сбережения. Тратя меньше на то, что для вас не так важно, вы можете сэкономить больше на то, что имеет значение.

Вот как это работает:

- Рассчитайте свой ежемесячный доход : Сложите сумму, которую вы получаете на свой банковский счет каждый месяц.Если у вас есть пенсионный план на рабочем месте, выясните, какая сумма удерживается, и добавьте эту сумму обратно к полученной на руки зарплате. Если вы платите ориентировочные налоги, соответственно уменьшите свой ежемесячный доход.

- Рассчитайте порог расходов для каждой категории. : Умножьте получаемую на руки зарплату на 0,50 (для потребностей), 0,30 (для желаний) и 0,20 (для финансовых целей), чтобы определить, сколько в идеале вы должны потратить в каждой категории.

- Планируйте свой бюджет вокруг этих цифр : Думайте об этих трех категориях как о «корзинах», которые вы можете заполнить ежемесячными расходами.Перечислите и подсчитайте свои ежемесячные расходы по каждой категории и посмотрите, тратите ли вы меньше, чем ежемесячные целевые показатели, установленные на предыдущем шаге.

- Следуйте своему бюджету : Отслеживайте свои расходы каждый месяц и при необходимости вносите изменения, чтобы в дальнейшем придерживаться пороговых значений расходов.

Пример практического правила 50/30/20

Вот пример с использованием описанных выше шагов:

- Подсчитайте свой ежемесячный доход : Допустим, вы и ваш супруг ежемесячно переводите на свой банковский счет 4787 долларов с вашей работы.Вы оба проверяете квитанции о заработной плате и видите, что на 401 (k) взнос было вычтено 532 доллара. Это означает, что вместе ваш ежемесячный доход составляет 5319 долларов (4787 долларов + 532 доллара).

- Рассчитайте порог расходов для каждой категории. : Согласно правилу 50/30/20 сумма, которую вы должны выделить на «нужды», составляет 2 659 долларов (5 319 долларов x 0,50). Сумма, которую вы должны выделить «хочет», составляет 1596 долларов (5 319 долларов x 0,30). Сумма, которую вы должны выделить на финансовые цели, составляет 1064 доллара (5319 долларов x 0,20). Поскольку вы уже внесли 532 доллара в свои 401 (k) s, используйте оставшиеся 532 доллара на погашение долга или откладывайте на другие финансовые цели.

- Планируйте свой бюджет в соответствии с этими цифрами : Просмотрите свой бюджет, чтобы либо спланировать свои расходы, либо посмотреть, насколько хорошо ваши расходы уже согласованы с этими целевыми показателями.

Поскольку вы уже внесли 532 доллара в свои 401 (k) s, используйте оставшиеся 532 доллара на погашение долга или откладывайте на другие финансовые цели.

Поскольку вы уже внесли 532 доллара в свои 401 (k) s, используйте оставшиеся 532 доллара на погашение долга или откладывайте на другие финансовые цели. | Общий ежемесячный доход | 5319 долл. США |

| Потребности: 5319 долл. США x 0,50 | 2 659 долларов США |

| Требуется: 5319 долл. США x 0,30 | $ 1 596 |

| Цели: 5 319 долларов x 0.20 | $ 1 064 |

Почему правило 50/30/20 в целом работает

Разобраться в своих финансах непросто, и часто бывает трудно понять, с чего начать. Это одна из причин, по которой эмпирическое правило 50/30/20 работает так хорошо: это простой способ справиться с тем, что в противном случае могло бы напугать.

Даже если вы не пойдете дальше, отслеживая, насколько хорошо вы придерживаетесь этих целей, это все равно хороший способ проверить свой финансовый пульс.

Крупинка соли

Как и любое эмпирическое правило, к эмпирическому правилу 50/30/20 рекомендуется относиться с недоверием. Вот почему:

Потенциал серых зон

Иногда бывает сложно разделить свои расходы по трем категориям. Например, всем нужно есть, но некоторые продукты попадают в категорию желаний (например, сладкие газированные напитки и нездоровые закуски).

Может быть сложно для людей с низким доходом

Если вы зарабатываете ровно столько, чтобы сводить концы с концами, вам может быть трудно сэкономить 20% своего дохода независимо от того, как вы живете, особенно если вы поддерживаете семью.

Экономии может быть недостаточно

С другой стороны, если у вас есть большие цели, например, досрочно выйти на пенсию или купить дом в районе с высоким доходом, 20% может оказаться недостаточно.

Например, вам потребуется 330 000 долларов, чтобы внести 20% первоначальный взнос за дом со средней ценой в Сан-Франциско — это почти полная стоимость дома со средней ценой по всей стране.

Вам все еще нужно отслеживать свой бюджет

Правило бюджета 50/30/20 — это лишь часть головоломки бюджета.Лучше стремиться к этим процентам, но если вы не отслеживаете свои расходы, вы никогда не узнаете, достигли ли вы их на самом деле.

50/30/20 Практическое правило по сравнению с другими методами составления бюджета

Эмпирическое правило 50/30/20 — не единственная игра в городе. Вот несколько других методов составления бюджета, которые могут вам больше подойти:

- Правило 80/20 : Используя этот метод, вы сразу откладываете 20% своего дохода на сбережения. Остальные 80% вы можете потратить на все, что захотите, без отслеживания.

- 70/20/10 Правило : Это правило похоже на эмпирическое правило 50/30/20, но вместо этого вы распределяете свой бюджет следующим образом: 70% на расходы на проживание, 20% на выплаты по долгам и 10 % к экономии.

Какое соотношение между заработной платой и распределением позволяет сэкономить на налогах

Каждый год, как владелец малого бизнеса, я люблю спрашивать своего налогового бухгалтера: Какую наименьшую сумму я могу заплатить себе в виде заработной платы и бонусов, прежде чем IRS придет к нам? Каждый год он придумывает несколько иной ответ.IRS умен и всегда меняет правила, обычно в свою пользу.

Вы можете спросить себя, почему я хочу, чтобы моя компания платила минимально возможную сумму? Ответ кроется в налоге на самозанятость (FICA + Medicare).

Как владелец бизнеса S-Corp, я должен платить часть налога на самозанятость с зарплаты работнику и работодателю. Это соответствует налогу в 15,3% (12,4% для налога на социальное обеспечение + 2,9% для налога на бесплатную медицинскую помощь = 15,3%). Если вы сотрудник, вы платите только 6.2% налог на социальное обеспечение и 1,45% налог на Medicare. В следующий раз потратьте немного времени на просмотр квитанции о заработной плате и удивитесь!

Налог на социальное обеспечение применяется к доходу до 142 800 долларов США на 2021 год. Этот предел дохода увеличивается в среднем примерно на 2% в год.

Этот предел дохода увеличивается в среднем примерно на 2% в год.

Нет ограничения дохода по налогу на Medicare, и на самом деле существует дополнительный налог на Medicare в размере 0,9%, если вы зарабатываете более 200 000 долларов. Таким образом, максимальный налог на социальное обеспечение для самозанятого физического лица составляет 23 378,4 доллара на 2021 год.

Между тем, любые деньги, оставшиеся после операционных расходов, пенсионных взносов и заработной платы, могут быть выплачены в форме распределения.Дистрибьюция платит налог на самозанятость 0%.

Раскрытие информации: Financial Samurai вступила в партнерские отношения с CardRatings для покрытия продуктов кредитных карт. Financial Samurai и CardRatings могут получать комиссию от эмитентов карт. Мнения, обзоры, анализы и рекомендации принадлежат только автору и не были просмотрены, одобрены или одобрены ни одной из этих организаций.

ПРАВИЛЬНОЕ СООТНОШЕНИЕ МЕЖДУ ЗАРАБОТОЙ И РАСПРЕДЕЛЕНИЕМ

Если у вас есть S-Corp, идеальная налоговая ситуация — выплачивать себе 0 долларов зарплаты, а оставшуюся сумму распределять. Это позволяет избежать уплаты 15,3% налога на самозанятость. Однако вы по-прежнему обязаны платить подоходный налог штата, федеральный подоходный налог, налог на франшизу и т. Д.

Это позволяет избежать уплаты 15,3% налога на самозанятость. Однако вы по-прежнему обязаны платить подоходный налог штата, федеральный подоходный налог, налог на франшизу и т. Д.

К сожалению, IRS хочет получить деньги от налога на самозанятость, а не допускает такого соотношения . Вы обязательно будете проверены, если будете следовать этому соотношению заработной платы и распределения.

Итак, какую зарплату нужно платить? Согласно IRS и моему бухгалтеру, размер выплачиваемой зарплаты зависит от отраслевых стандартов.

Заработная плата должна составлять «разумную сумму , », которая может быть интерпретирована. Разумная сумма обычно равна средней заработной плате, которую кто-то получил бы, выполняя то, что вы делаете в вашей фирме.

Пример разумной суммы заработной платы Моя компания — это онлайн-медиа, и я являюсь основным писателем. В Сан-Франциско стоимость того, чтобы писать 3-4 качественных статьи в неделю, составляет от 70 000 до 150 000 долларов в год. Следовательно, разумная зарплата, которую я мог бы платить себе, находится где-то в этом диапазоне.

Следовательно, разумная зарплата, которую я мог бы платить себе, находится где-то в этом диапазоне.

Но для того, чтобы выплачивать зарплату в этом диапазоне, моя компания должна получить как минимум 70 000–150 000 долларов валовой прибыли! И, учитывая, что вам разрешено выплачивать все, что остается после выплаты заработной платы, операционных расходов и пенсионных взносов при распределении, неразумно выплачивать себе зарплату, равную 100% операционной прибыли, с учетом налога в 15,3%.

Большинство предприятий нерентабельны в первый год работы. Есть начальные и постоянные затраты, которые необходимо потратить. Требуется время, чтобы генерировать трафик и прибыль.

Кроме того, вы можете вести свой бизнес в более дешевом регионе, таком как Китай, где ВВП на душу населения составляет около 6800 долларов. Учитывая, что понятие «разумная сумма» очень субъективно, лучший способ подумать о том, сколько платить себе в виде заработной платы и распределения, — это соотношение + разумное объяснение.

Я хотел бы выделить комбинацию соотношений и разумных объяснений, которые могут сработать.

Убыточный бизнес: Без зарплаты и распределения

Хорошее соотношение для прибыльного бизнеса

esДопустим, у вас не очень прибыльный бизнес.Поэтому платить себе разумную зарплату сложно. Вы можете следить за соотношением зарплата: распределение 1:10. Например, зарплата 1000 долларов: раздача 10000 долларов. Максимальное соотношение должно быть 1: 1: зарплата 5 500 долларов: распределение 5 500 долларов. Вы должны быть в безопасности.

Допустим, у вас есть бизнес, который приносит достаточно валовой прибыли, чтобы выплачивать разумную зарплату: от 1:10 до 1: 1. Например, зарплата 200 000 долларов: раздача 2 000 000 долларов; зарплата до 1 100 000 долларов: распространение 1 100 000 долларов. Это соотношение 1: 1 хорошее, но оно не поможет вам сэкономить на налогах FICA и Medicare, потому что ваша зарплата намного превышает предел дохода в 142 800 долларов для максимального налога FICA на 2021 год.

Давайте поговорим об этих соотношениях с разумными объяснениями.

Высокий коэффициент заработной платы: распределениеНа первый взгляд, многие люди сочтут соотношение 1:10 довольно рискованным. Похоже, что самозанятый человек пытается избежать уплаты налога на самозанятость. Однако если ваш общий операционный доход составляет 11 000 долларов, вы даже не получаете зарплату за бедность.

Возможно, ваш бизнес только что вышел из убытков в течение трех лет.Вы платите себе символическую зарплату в размере 1000 долларов, потому что в начале года не знаете, будете ли вы прибыльны.

Только до конца года вы понимаете, что смогли выжать прибыль и заплатить себе 10 000 долларов в виде распределения.

А теперь давайте взглянем на бизнес, который просто убивает его с валовой прибылью в 2 500 000 долларов в год. Платить себе 200 000 долларов — это высшая зарплата, даже для здесь, в дорогом районе залива Сан-Франциско. Таким образом, выплата остатка операционной прибыли после выплаты заработной платы, операционных расходов и пенсионных взносов в форме распределения 2 000 000 долларов не кажется такой необоснованной.Это не ваша вина, что ваш бизнес настолько хорош, что приносит гораздо больше денег , чем ваша зарплата. Это называется кредитным плечом.

Таким образом, выплата остатка операционной прибыли после выплаты заработной платы, операционных расходов и пенсионных взносов в форме распределения 2 000 000 долларов не кажется такой необоснованной.Это не ваша вина, что ваш бизнес настолько хорош, что приносит гораздо больше денег , чем ваша зарплата. Это называется кредитным плечом.

Наконец, допустим, вы зарабатываете 100 000 долларов в качестве внештатного инструктора по физической подготовке в дополнение к вашему бизнесу в сфере интернет-СМИ, который приносит 500 000 долларов валовой прибыли в год.

Учитывая, что вы уже зарабатываете 100000 долларов в качестве внештатного инструктора по физической подготовке и, следовательно, оплачиваете весь налог на самозанятость в размере 15,3%, выплачивая себе 80 000 долларов из вашего онлайн-медиа, с оставшимися 350,00 долларами в распределении кажется разумным для 1: 4.3 соотношение.

IRS заботится о вашей ВСЕЙ зарплате, а не только о зарплате от вашего медиа-бизнеса. Вам следует получить возмещение налога на самозанятость, поскольку вы уплатили налог на самозанятость с дохода в размере 180 000 долларов вместо 132 900 долларов.

Низкий коэффициент заработной платы: Распределение:

По словам моего бухгалтера, платить себе в соотношении 1: 1, вероятно, является наиболее эффективным и наименее рискованным способом. Но опять же, это зависит от вашей общей операционной прибыли и от разумной зарплаты для выполнения вашей работы, что субъективно.Даже соотношение 1: 1 субъективно. Но мой бухгалтер никогда не слышал, чтобы кого-то проверяли за то, что он платит себе в соотношении 1: 1.

Например, предположим, что валовая прибыль вашего бизнеса составляет 100 000 долларов в год. Платить себе 30 000 долларов в качестве заработной платы и 30 000 долларов в виде распределения с оставшимися деньгами, оставшимися в компании, звучит разумно для жизни в дорогом городе.

Если бы валовая прибыль вашего бизнеса составляла 1 000 000 долларов, вы могли бы выплатить себе зарплату в размере 500 000 долларов и выплатить еще 500 000 долларов, если у вас нулевые операционные расходы и вы не играете для пополнения пенсионного счета налоговых льгот. Вы уже достигли максимальной заработной платы в 132 900 долларов, которая облагается 15.3% налогом на самозанятость, поэтому оставшиеся 367 100 долларов облагаются нулевым налогом на самозанятость.

Вы уже достигли максимальной заработной платы в 132 900 долларов, которая облагается 15.3% налогом на самозанятость, поэтому оставшиеся 367 100 долларов облагаются нулевым налогом на самозанятость.

Самая рискованная зарплата: Коэффициент распределения:

Оплачивать себе нулевую зарплату и распределять деньги, очевидно, является самым рискованным делом. Мой бухгалтер заставил одного из своих клиентов подписать документ, в котором он не советовал это делать. Это было семь лет назад, и этот клиент еще не прошел аудит, и он распределяет от 200 000 до 250 000 долларов в год.

Заработная плата с наименьшим риском: коэффициент распределенияОплачивать себе 100% зарплату — самый безопасный путь. Но вы платите ненужные налоги, поскольку IRS определенно позволяет вам платить себе распределение. Поэтому решать, какое соотношение лучше всего подходит для вас.

До тех пор, пока они получают от вас свой налог в размере 15,3% на зарплату в размере 132 900 долларов, IRS не должно быть никаких претензий, если вы назначаете себе очень высокую сумму распределения. Они просто терпеливо ждут, когда вы начнете нанимать новых сотрудников.

Они просто терпеливо ждут, когда вы начнете нанимать новых сотрудников.

IRS хочет свои налоги

Несмотря на то, что вы должны платить обе стороны налога на самозанятость, преимущество того, чтобы быть вашим собственным начальником, помимо удивительной свободы и чувства удовлетворения, которое вы получаете от создания чего-то из ничего, заключается в том, что у вас гораздо больше гибкости в вычете расходов, оплате себя в распределении и вносить больший вклад в самозанятый 401k или SEP-IRA.

Я не могу сказать, какую зарплату вы должны платить сами.Эту тему следует обсудить с вашим бухгалтером. Зарплата просто должна быть разумной в глазах IRS. Вам следует ежегодно корректировать свою зарплату.

Наконец, ваши налоги FICA и Medicare не пропадут зря. В конце концов, вы вернете хотя бы часть своих денег, если проживете долгую и здоровую пенсию.

IRS, вероятно, будет более строгим в будущем из-за глобальной пандемии. Пандемия вызвала большой дефицит государственного бюджета, который необходимо восполнить за счет более высоких налогов. Поэтому при администрации Байдена я рекомендую быть более консервативным, чем агрессивным.

Поэтому при администрации Байдена я рекомендую быть более консервативным, чем агрессивным.

Если вы хотите сэкономить на налогах, найдите для вычета более разумные бизнес-расходы. Надеюсь, эти бизнес-расходы помогут увеличить вашу прибыль в будущем.

В идеале вы хотите зарабатывать так много денег на своем бизнесе, чтобы не думать о правильном соотношении между заработной платой и распределением, чтобы сэкономить на налогах.

Например, если у вас есть операционная прибыль в размере 1 миллиона долларов, вам лучше заплатить себе как минимум максимальный доход (142 800 долларов на 2021 год) по налогу FICA.Таким образом, по крайней мере, вы можете чувствовать себя хорошо, зная, что IRS не собирается предупреждать вас об этом единственном потенциальном элементе аудита.

Предложения по открытию бизнеса

Создайте свой собственный веб-сайт. Каждой компании нужен собственный веб-сайт. Вот пошаговое руководство, показывающее, как это сделать. Не проходит и дня, чтобы я не был благодарен за то, что основал Financial Samurai в 2009 году.

Не проходит и дня, чтобы я не был благодарен за то, что основал Financial Samurai в 2009 году.

Я никогда бы не подумал, что смогу спланировать свое увольнение с хорошо оплачиваемой работы в 2012 году, чтобы просто писать и быть абсолютно свободным.Никогда не знаешь, что может случиться, если попробуешь.

Когда я только начинал, мне пришлось нанять кого-нибудь за 1500 долларов для запуска FS. Теперь вы можете запустить приложение менее чем за 30 минут менее чем за 50 долларов. Вот некоторые из лучших причин начать онлайн-бизнес, если вам нужно еще больше убедить. Очень ценно иметь бизнес, который нельзя закрыть даже во время пандемии!

Откройте кредитную карту Business Rewards. Если вы собираетесь вести бизнес, то важно иметь кредитную карту для поощрения бизнеса, чтобы разделить все ваши бизнес-расходы, обеспечить защиту покупателя и дать вам солидное вознаграждение.