Самый подробный гайд по управлению личными финансами. Часть 1. Учет расходов

Я хочу создать самый подробный в Рунете гайд по управлению личными финансами. Из-за большого объема получившегося материала я решил разбить его на несколько частей. Сегодня мы поговорим про учет расходов.

Для чего необходимо вести учет расходов.

Экономика построена таким образом, чтобы вы постоянно тратили деньги. Маркетологи делают так, что вы сами этого желаете, а инфляции – отличный инструмент для того, чтобы вы меньше копили и больше покупали. Стране не нужны экономные люди, которые будут с умом тратить свои деньги.

Ей нужны простые граждане, которые тратят всю зарплату, берут потребительские и автокредиты, каждый год покупают новый айфон и т.д. Именно за счет них вращается экономическая система, в которой мы с вами живем. Именно поэтому очень важно вести учет расходов и заниматься финансовым планированием.

Вы не только досконально будете знать свои расходы, но сможете оптимизировать и сократить их. Занимаясь финансовым планированием, вы сможете распределять бюджет таким образом, чтобы совершать необходимые покупки в самое выгодное время с большими скидками.

Учет расходов позволит вам проще накопить первоначальный капитал под свои цели. Лучшее время для финансово подкованных людей – это кризис. Именно в это время проще всего увеличить собственный капитал, купив по выгодным ценам перспективные активы.

Сбор, сортировка и учет чеков.

Сложно представить, что в таком количестве бумаг можно что-то разобрать.

Если вы не хотите заморачиваться с приложениями для учета затрат, не пользуетесь мобильным банком, который предоставляет вам подробный отчет, и привыкли всегда рассчитываться наличными, то вы можете собирать чеки, а в конце месяце подводить итоги. У вас получится своеобразный журнал или книга покупок в которую вы будете заносить свои расходы.

Некоторые не собирают чеки, а просто записывают в блокнот каждую свою покупку. Особенно сильно у меня подгорает от тех, кто делает эти

5 золотых правил управления личными финансами — Финансы на vc.ru

Правило №1. Цели вместо желаний

Чтобы мечта осуществилась, она должна стать целью. Определите, чего именно вы хотите достичь и в какие сроки. Целью может быть что угодно: покупка квартиры, ремонт, путешествие, образование для ребенка, накопления на безбедную старость, пассивный доход, создание финансовой подушки. Главное — расставить приоритеты и четко понимать стоимость своих желаний. Чтобы цели превратились в конкретный план действий, запишите их в таблицу.

Правило №2. Считаем доходы

Правило №3. Считаем расходы

Неконтролируемые повседневные расходы — это то, что разрушает наши финансовые планы. Изучите свой денежный поток за месяц, чтобы четко понимать, куда уходят деньги и сколько остается на долгосрочные цели. Кроме повседневных расходов на продукты, общепит, проезд, обязательно учтите регулярные траты: на коммуналку, ипотечные взносы, мобильную связь, интернет, налоги. Расходы на покупку одежды, обуви, техники, товаров для дома можно рассчитать суммарно за год.

Домашний аудит или как начать учет финансов / Хабр

В этой статье я расскажу о своем опыте ведения финансового учета и что изменилось в моей жизни с его появлением.

Принятие решения

В 2010 году при смене города жительства я решил начать учет своих денежных расходов. Хранить чеки из магазинов или записывать свои расходы в блокнот я не стал, хотелось хранить данные в электронном виде. В то время телефоны еще были кнопочными, мобильные приложения еще не имели такой популярности как сейчас. Прошерстив интернет, я с удивлением обнаружил, что выбор программ для ведения финансов не так велик, и я не смог найти подходящую для себя программу, поэтому я решил написать свою. Сначала я учитывал только расходы, потом начал фиксировать доходы, далее появился учет долгов, отпусков, командировок.

С чего начать?

- Необходимо определиться с целью.

Решить, для чего Вам нужен финансовый учет? Понять, куда уходят деньги, стать более финансово грамотным, оптимизировать свои расходы, накопить на машину/квартиру или что-то еще. - Создайте в программе несколько счетов.

Внесите в программу все ваши денежные счета (кошельки): наличные деньги, банковские карты, кредитные карты, вклады, электронные кошельки и прочее. При учете доходов и расходов указывайте, к какому счету он относится. - Виды доходов/расходов.

Необходимо определиться с видами доходов и видами расходов. Тут не нужно жалеть время, нужно достаточно детально продумать актуальные для вас виды доходов и расходов. Не рекомендую использовать стандартные виды, которые предлагают существующие программы. Если будет интересно, напишу какие виды доходов/расходов я использовал в начале финансового учета и какие использую сейчас. - Семейный учет.

Если у Вас есть муж или жена, желательно чтобы вы оба вели учет финансов. Но если Ваша вторая половинка категорически против, то не стоит сильно настаивать и доводить до ссор. В одной статье читал, что идеально вести учет в одной программа для сплочения семьи. Считаю, что это не так важно, по своему опыту скажу, что мы с женой вели учет финансов отдельно. Программа была одинаковая, но у каждого были различные счета, виды доходов и расходов. Я создавал в программе расход, передавал деньги жене, жена создавала в программе доход. Отмечу, что жена с энтузиазмом отнеслась к идее финансового учета.

Начинаем вносить данные

- Каждый день.

Старайтесь каждый день тратить 2-3 минуты, чтобы внести доходы и расходы в программу. Если произошло перемещение денежных средств между счетами (например, сняли деньги в банкомате), внесите перевод между счетами. Не копите невнесенные данные, иначе потом будет велика вероятность что-то забыть. По своему опыту отмечу, что желательно как можно меньше рассчитываться наличными деньгами, потому что внести данные из выписки интернет-банка всегда проще, вероятность ошибки сведена к минимуму. Не выбрасывайте чеки до момента внесения данных в программу. Если нет возможности несколько дней вносить данные, записывайте в электронный блокнот. Как вариант, можно носить программу по учету финансов с собой на флешке. - Резервирование.

Обязательно периодически делайте резервные копии базы данных. Если есть возможность, настройте автоматическое резервирование. Я в программе специально настроил, чтобы перед каждым запуском сначала создавалась резервная копия последней версии базы данных. - Пароль.

Если необходимо скрыть ваши финансы от чужих глаз, установите пароль на программу.

Что нужно анализировать

- За период.

Проанализируйте суммарные значения ваших доходов и расходов по неделям/месяцам/годам. - По видам.

Проанализируйте доходы и расходы по видам. Какой вид расходов самый затратный и сколько процентов он занимает от общих расходов. По своему опыту и по рекомендациям специалистов скажу, что расходы на жилье (ипотека, аренда жилья, коммунальные платежи) не должны превышать 30% от расходов за месяц. - По счетам.

Проанализируйте в процентном соотношении ваши доходы и расходы в разрезе счетов. - Баланс.

Проанализируйте в динамике по дням изменения вашего баланса (все доходы минус все расходы на конкретный день). Такая информация за продолжительный период времени даст понять в какой месяц вы были на мели, а в какой месяц удалось хорошо подзаработать. В своей программе я сделал возможность смотреть диаграмму баланса по каждому счету.

Что дает финансовый учет

- Куда уходят деньги?

Позволяет сразу увидеть, куда и в каких количествах тратятся деньги. Попробуйте вести учет хотя бы месяц и, уверяю вас, Вы очень удивитесь, когда проанализируете данные. - Баланс всегда на виду.

Вы всегда можете посмотреть доступный остаток на каждом счете и увидеть общий баланс.

По своему опыту скажу, что были случаи, когда я своевременно обнаружил, что недодали зарплату за месяц, бухгалтер ошибся в подсчете количества отработанных часов. Был случай, когда сразу заметил, что при оформлении кредита списали дополнительные деньги, а это оказалась оформленная страховка. - Дисциплинирует.

Несколько правил разумной экономии

- Избегайте импульсивных покупок.

В идеале в принципе незапланированные покупки должны быть сведены к минимуму. Старайтесь при каждой незапланированной покупке, особенно если она достаточно затратная, задать себе вопрос: «Мне действительно это так необходимо?«. - Не покупайте всегда в одном месте.

Старайтесь покупать в разных магазинах, сравнивайте цены, покупайте часть товаров через интернет. - Планируйте отдых заранее.

- Всегда планируйте свои расходы.

В заключение

Просмотрев на днях популярные на сегодняшний день программы для настольных компьютеров по учету финансов, я так и не увидел достойного варианта. Удивило, что программы, которые я рассматривал еще 2010 году остались в том же виде. Часть приложений были крайне медленными, часть очень сложными в освоении, одно приложение вообще падало с ошибками. Еще Стив Джобс говорил про мобильные устройства:

Программа должна быть интуитивно понятна, в любое меню можно попасть с минимальным количеством кликов.Я много времени уделил оптимизации и ускорению работы своей программы.

Отмечу, что появились программные продукты с ведением бухгалтерии в интернете через браузер, появились виды расходов в интернет-банках. Больше всего порадовали мобильные приложения, здесь очень большой выбор, удобный красивый интерфейс, есть бесплатные версии. Но в современном мире телефоны живут недолго и введенные данные легко потерять, поэтому я все-таки больше доверяю десктопной версии, иначе я вряд ли бы смог собрать данные за 7,5 лет.

Учет финансов организации. Обзор инструментов

1. Таблицы

Excel и Google Sheets – популярные у предпринимателей решения для ведения учета финансов. Их основной плюс – это доступность (Excel есть даже в самом базовом пакете MS Office, а Google таблицы можно использовать бесплатно онлайн). Такая система учета финансов удобна, когда бизнес только на начальной стадии развития, а структура еще не усложнена, например, несколькими точками продаж, юридическими лицами и т.д.

Excel действительно обладает весьма широким функционалом и предоставляет массу возможностей. Так, в программу заложен ряд автоматических финансовых функций. Например, «АМОРУВ» возвращает величину амортизации для каждого учетного периода, «СРЗНАЧ» (среднее значение) поможет посчитать средний чек и т.д.

Базовыми приемами работы с таблицами умеют пользоваться многие. Но чтобы работать со сложными формулами и решать комплексные задачи, нужно стать почти программистом. Согласитесь, что далеко не каждый предприниматель знает или хочет вникать, что такое SUMIFS или VLOOKUP в Excel. Сложность – это первый минус.

Второй бесспорный недостаток это – трата времени. На кропотливую работу с Excel уходят дополнительные часы и дни, которых у предпринимателя или его небольшой команды просто нет. Например, выписку из банка по безналичным операциям можно получить в одном формате, движение денежных средств по наличному расчету ведется в другом. На выходе получаются две совершенно разных excel-таблицы. Чтобы совместить их, нужно потратить время и произвести некоторую ручную работу.

Кроме того, недостаточное знание программы вместе с вечной нехваткой времени влекут ошибки в формулах. Следствие – искаженная информация об учете финансов бизнеса. Чтобы помочь предпринимателям избежать ошибок, когда бизнес еще на начальной стадии развития, ПланФакт разработал простую финансовую модель в Excel. Вы можете получить ее бесплатно, пройдя по этой ссылке. Убедитесь, что ваш бизнес работает в плюс!

2.Специализированные программы

Самым известным и популярным производителем в этом секторе является 1С. Его программные продукты серии «1С:Предприятие» для управления и учета, а также «1С:Бухгалтерия» для бухгалтерского учета используют большинство средних и крупных российских фирм. Плюсы таких программ очевидны: комплексное решение с множеством функций, гарантии качества от известного производителя и т.д. Казалось бы, использование специализированных программ для учета финансов организации – самый простой и грамотный выход. Но плюсы такого подхода могут стать минусами для малого бизнеса.

Специализированные программы созданы для автоматизации среднего и крупного бизнеса. Работа с ними рассчитана на специалиста в области финансов, бухгалтерии и т.д., то есть предпринимателю нужно выделить отдельного сотрудника-профессионала или даже создать целый отдел. Для малого бизнеса это часто неприемлемо. Стоимость специализированных программ также может оказаться слишком высокой для микробизнеса или стартапа, которые еще не могут позволить себе непрофильные расходы.

Кроме того, большинство таких программ «заточены» под конкретную отрасль или вид деятельности, а значит далеко не всем организациям подходят. Так, например, весьма популярна программа «МойСклад», но она предназначена для управленческого учета торговых организаций (оптовая фирма, небольшая розничная сеть, интернет-магазин).

3.Приложения для личных финансов

Среди практичных людей такие программы как CoinKeeper, Money Manager, EasyFinance, Money Lover и другие подобные приложения набирают все большую популярность. Их неоспоримое преимущество – возможность работать на ходу. Кроме того, они дешевые, а во многих случаях и бесплатные. Не редко и предприниматели на начальном этапе деятельности используют именно их для ведения учета финансов бизнеса.

Приложения для личных финансов позволяют контролировать доходы и расходы, формировать бюджет по отдельным категориям, а также напоминают о долговых обязательствах и постоянных выплатах. Такие приложения удобны за счет интеграции с банковскими картами хозяина, а также с различными платежными сервисами – «Яндекс.Деньги», Webmoney, QIWI и т.д. Таким образом можно не только автоматизировать учет своих финансов, но также регулярно и оперативно получать исчерпывающую статистику за любой период времени.

Основной минус таких программ – они не предназначены для бизнеса и ведения финансов организации, а значит в них нет понятия «юридическое лицо», нет анализа прибыли или учета материальных ценностей и т.д. Таким образом, функционал приложений для учета личных финансов намного уже, чем необходимый набор опций даже для микробизнеса.

4.Онлайн-сервисы для бизнеса

Чтобы автоматизировать учет финансов, предпринимателю необходимы простые решения. Для этого разрабатываются специальные сервисы для ИП и малого бизнеса. К онлайн-сервисам для учета финансов малого бизнеса относится и ПланФакт.

Такие программы не отнимают много времени у бизнесменов и не заставляют заниматься рутинной работой с цифрами, при этом дают четкое и оперативное представление о состоянии финансов. Интерфейс и все функции таких сервисов просты и понятны даже человеку без финансового или экономического образования. Мобильная версия дает возможность работать в режиме 24/7. В отличие от приложений для личных финансов онлайн-сервисы для бизнеса – платные. Но их цена значительно ниже по сравнению со стоимостью специализированных программ для среднего и крупного бизнеса, а значит доступна даже микроорганизациям и стартапам.

ПланФакт включает в себя все три основных финансовых отчета, которые просто необходимы владельцу бизнеса:

● отчет о движении денежных средств (ДДС или CashFlow) позволяет видеть остатки на счетах в любой момент времени и предотвращать кассовые разрывы. В идеале такой отчет нужно вести каждый день;

● отчет о прибылях и убытках (ОПУ или P&L) дает представление о прибыли и убытках по всей компании, а также по отдельным сегментам. Этот отчет также помогает учитывать долги. Особенно пригодится компаниям, которые работают по предоплате или отложенной постоплате. Такой отчет стоит вести каждый месяц.

● балансовый отчет помогает понять, как распределены деньги в компании, учитывает активы и пассивы.

Зачем предпринимателям вести финансовый учёт — Лайфхакер

Александр Афанасьев

Многие предприниматели не ведут финансовый учёт. У них максимум есть табличка, куда они вбивают приходы и расходы. Некоторые вообще записывают всё в тетрадь. Но толку от этого мало — информации не хватает, бизнес со временем становится убыточным.

Почему в малом бизнесе не принято вести учёт

Так сложилось, что в малом бизнесе нет культуры ведения финансового учёта. В первую очередь предприниматели учатся маркетингу и продажам. Но без знания основ финансового учёта бизнесу нереально вырасти до среднего или даже крупного.

По статистике , малый бизнес редко живёт дольше трёх лет. Есть ощущение, что дело как раз в незнании базы по менеджменту и финансам. Финансы — это не просто сбор цифр в таблички, а информация, которая помогает принимать решения, планировать действия и достигать целей. Бизнес становится понятным и управляемым, а не просто как-то куда-то движется.

Почему важно вести учёт

Представим Семёна, у которого магазин сантехники. Пока тепло, люди активно занимаются ремонтом, меняют унитазы, ванны, смесители. Заказов у Семёна много, деньги падают в кассу и скапливаются на счёте компании.

Семён захотел новый iPhone и MacBook. Снял 200 тысяч с расчётного счёта магазина и купил.

Предприниматель выдал сотрудникам зарплату и заплатил за аренду. Но тут позвонил поставщик и напомнил, что завтра день оплаты за поставленный товар. Семён включил компьютер, зашёл в онлайн-банк, а там не хватает 300 тысяч. Пришлось брать в долг.

Семён не записал, что через 30 дней после отгрузки должен заплатить поставщику. Тогда он ещё не понимал, что если мы берём отсрочку у поставщика, то как бы держим его деньги у себя, а их ни в коем случае нельзя тратить.

И это только одна из возможных ситуаций. Некоторые предприниматели работают в плюс, но не видят денег, потому что они зарыты в запасах. Другие дают слишком длинные отсрочки и живут на хлебе с водой, пока клиент наконец не заплатит.

Что такое финансовый учёт

Финансовый учёт — это система отчётов, которая позволяет держать финансы бизнеса под контролем. Он состоит из трёх отчётов — о движении денег, о прибылях и убытках и баланса. В совокупности эти отчёты дают ответы на важные вопросы: растёт ли компания, почему возникают кассовые разрывы, эффективно ли работает менеджмент, как увеличить прибыль, почему прибыль есть, а денег нет. Без этой информации руководителю сложно управлять бизнесом.

Отчёт о движении денег (ДДС)

Что учитывает

Сколько денег поступает и уходит со счетов.

Зачем нужен

По отчёту руководитель видит, хватит ли бизнесу денег на выполнение обязательств: оплату аренды и заработной платы, закупку товара. Без ДДС он не будет контролировать средства на счетах и со временем попадёт в кассовый разрыв — ситуацию, когда у бизнеса нет денег для работы и оплаты по счетам.

Отчёт ДДС. Сверху — кошельки, снизу — статьи расходов и доходов

Отчёт ДДС. Сверху — кошельки, снизу — статьи расходов и доходовВместе с отчётом о движении денег нужно вести платёжный календарь. В него надо вносить планируемые в будущем поступления и списания денег. Так вы сможете предвидеть кассовые разрывы и заранее принять меры.

Платёжный календарь. 5 и 6 августа всё хорошо, а 7 и 8 августа будет кассовый разрыв. Нужно потерпеть до 9 числа, когда поступление 80 тысяч выведет в плюс

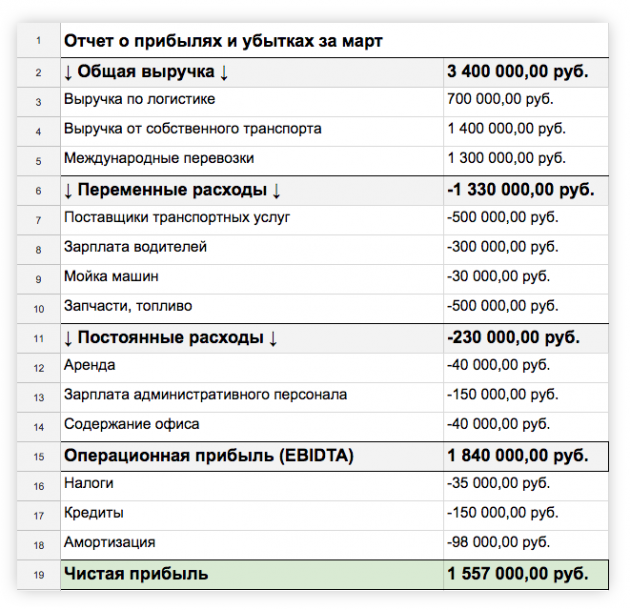

Платёжный календарь. 5 и 6 августа всё хорошо, а 7 и 8 августа будет кассовый разрыв. Нужно потерпеть до 9 числа, когда поступление 80 тысяч выведет в плюсОтчёт о прибылях и убытках (ОПиУ)

Что учитывает

Выручку и расходы бизнеса по закрытым актам или накладным.

Зачем нужен

По отчёту руководитель считает чистую прибыль бизнеса.

Прибыль — это не деньги в кассе. У убыточного бизнеса может быть полная касса денег, а у прибыльного — пустая. Рассмотрим это на двух примерах.

- Полная касса, убыточный бизнес. Кирилл перед Новым годом решил подзаработать на ёлочных игрушках. Заказов оказалось много. Кирилл закупал сырьё для производства, платил премии, запускал таргетированную рекламу. Новый год наступил, заказы закончились. Кирилл заплатил налоги, аренду, а на зарплату всем сотрудникам уже не хватило. Оказалось, бизнес был убыточным. Кириллу надо было повысить цены на игрушки. А он и не подозревал — в кассе же была куча денег.

- Пустая касса, прибыльный бизнес. Настя производит косметику. Все ею восхищаются, пишут отзывы, у неё много заказов. Но денег нет — она занимает у родственников на производство. А бизнес был прибыльным. Просто прибыль была в форме запасов на складе, а также дебиторской задолженности — отсрочек оптовым покупателям.

Баланс

Что учитывает

Активы и пассивы бизнеса. Активы — это всё, чем владеет компания: недвижимость, оборудование, запасы. Пассивы — это деньги, на которые бизнес купил активы.

Зачем нужен

Руководитель знает, растёт ли бизнес и на чьи деньги развивается. Также по балансу он видит, в чём заключается прибыльность бизнеса.

Представьте: предприниматель ведёт три отчёта. По ДДС он видит, что денег нет. Смотрит ОПиУ — прибыль есть. А потом проверяет по балансу и понимает, что прибыль — полный склад товара и новое оборудование.

Ситуации, из-за которых у компаний возникают финансовые проблемы

Неправильно обращаются с деньгами

Собственник думает, что все деньги компании — это его собственность. Это неверно, потому что бизнес — отдельный организм, в который нельзя просто так залезть и забрать 100 тысяч на новый смартфон.

Более того, деньги, которые тратит собственник, могут даже не принадлежать компании. Например, если вам дали предоплату за проект, а вы свою работу ещё не сдали, эти деньги — собственность не компании, а клиента, которые просто хранятся у вас на счёте.

Ещё предприниматель может не понимать, сколько можно брать себе без ущерба бизнесу. Чтобы это знать, нужно правильно считать прибыль, планировать будущие расходы и развитие, а только потом получать дивиденды.

Думают, что зарабатывают

Часто компания считает прибыль по деньгам в кассе или на счетах: вычитает из доходов расходы и получает определённую сумму. Но это неправильно. Прибыль — это виртуальный показатель, который нельзя потрогать или выразить цифрой на расчетном счёте.

Проблема неправильного расчёта прибыли в том, что руководитель делает на основе него вывод, эффективно работает компания или нет. Но количество денег никак не связано с эффективностью и показателем прибыли.

Не планируют и неправильно ставят цели

Если руководитель неправильно ставит цели или вообще этого не делает, компания не развивается. Чаще всего думают так: «Чем больше заработаем, тем лучше». В таких целях нет ни конкретики, ни плана, ни оцифровки. Из-за этого бизнес топчется на одном месте, упирается в потолок, а предприниматель перепрыгивает на новый проект.

Планирование и исполнение плана — это базовая часть управления компанией. Чтобы план сбылся на 80–90%, нужно поставить цели по прибыли и развитию, составить финансовую модель с разными сценариями, посчитать бюджеты, назначить сроки и ответственных и регулярно следить за исполнением плана. Без этого предприятия малого бизнеса так и будут закрываться в первые три года.

Думают, что если увеличить продажи, то увеличится и прибыль

Логика вроде бы простая: чем больше продаж, тем больше заработок. Но стоит учитывать, что вместе с продажами растут и расходы на наём новых сотрудников, закупку сырья и товаров, организацию дополнительного объёма продаж, доставку. Расходы часто отодвигаются на задний план, а учитывается только количество денег от будущих продаж.

Если не планировать увеличение продаж, можно вместо прибыли заработать убыток. Нужно чётко понимать, как увеличится выручка, какие расходы это за собой повлечёт, как это отразится на оборотном капитале, хватит ли на это денег компании. Если изначально не оцифровать увеличение продаж, вам либо повезёт, либо нет. А если учёт ведётся неправильно и компания на самом деле убыточная, то убыток только увеличится.

С чего начать вести финансовый учёт

Финансовый учёт нужен, чтобы вести бизнес на основе цифр, а не интуиции. Начните вести его с отчёта ДДС. Это самый простой способ. Вносите каждый день приходы и расходы для всех кошельков, сравнивайте их с фактическим количеством денег на счетах.

Шаблон ДДС →

Вместе с отчётом ДДС ведите платёжный календарь: определяйте количество денег на начало месяца, добавляйте планируемые поступления и траты. Так вы увидите, хватит ли вам денег, чтобы со всеми расплатиться.

Шаблон платёжного календаря →

Когда вы только разбираетесь в учёте, не нужны сложные программы. Будет достаточно таблички в Excel. Важно научиться самому группировать поступления и траты на категории и вести отчётность регулярно.

Читайте также

Правильное ведение личных финансов — залог богатства и успеха. Способы как вести контроль личных финансов

Немногие люди понимают насколько является важным ведение личных финансов, их постоянный учет и контроль накопления собственного богатства. Кто пришел к тому, что нужно контролировать свои расходы и доходы, в ближайшем будущем обязательно станет богатым! Подробнее, о накоплении богатства, читайте ниже.

Контроль и ведение учета личных средств

Не вести записи прибылей и трат легко, ведь процедура занимает много времени, которое можно потратить на развлечения. Думая такими критериями, человек усугубляет свое финансовое положение.

Для ведения собственного учета личных финансов потребуется несколько минут. Начав вести учет личных расходов и доходов, следует вносить ежедневно общую сумму потраченную или полученную за день.

Рекомендуется вести ежедневные записи личных финансов, так как при ведении еженедельного или ежемесячного учета, теряется точность данных.

О способах ведения личных финансов: как записывать, что использовать и как контролировать личные траты, информация ниже.

Зачем нужно контролировать личные финансы

Контроль личных финансов обязателен, при его отсутствии, люди допускают много импульсивных покупок и ненужных расходов.

Записывая все расходы, спустя определенный промежуток времени (месяц, год) при анализе, обнаружится что внушительные суммы денег потрачены на абсолютно ненужные покупки. Благодаря такому анализу, человек приходит к осознанию и дальнейшему не допущению глупой и ненужной траты денег.

Для многих станет шоком, что на еду и питание траты достигают 70% общих расходов.

Интересным моментом при ведении личных финансов, является то, что большинство людей отказываются вести учет, увидев суммы расходов. Связанно с психологическим состоянием людей при котором они чувствуют себя комфортно не зная точных цифр расходов, что в итоге приведет к плачевному состоянию.

Поэтому, следует обязательно пересилить себя и начать ведение записей денежных средств, не менее полугода с ежемесячным анализом расходов.

Способы как вести контроль личных финансов

Для ведения учета собственных денежных средств, используются программы на компьютерах и смартфонах, ручные записи на бумаге. Подробнее о каждом способе, ниже.

Способ 1. Таблица Excel: пример

Лучшим способом ведения личных финансов, является использование таблицы Excel.

Суть ведения, заключается в следующем:

- Скачиваем файл Учет личных финансов или заводим свою таблицу Excel.

- Размещаем файл с таблицей учета на компьютере и смартфоне.

- Устанавливаем синхронизацию через облачный сервис на обеих устройствах (при изменении файла на компьютере, при открытии такого же файла на смартфоне произойдет его обновление последними данными и наоборот).

- Ежедневно заполняем графы расходов и доходов.

- Минимум раз в месяц анализировать расходы и доходы.

- Исправлять ошибки.

- Оптимизировать расходы.

Более простым вариантом, является ведение таблицы только на смартфоне (так как он практически всегда рядом), с выгрузкой ее раз в месяц на компьютер для тщательного анализа.

При заполнении граф расходов и доходов, рекомендуется указывать подробно на что и когда была потрачена определенная сумма денег. Например это можно делать таблице Excel, через «Примечание» к каждой ячейки и скрытием его.

Способ 2. Программы для личных финансов

Более подробном и функциональным учетом собственных финансов, являются программы по ведению домашнего капитала.

Такими программами, являются:

- HomeBank.

- Бухгалтерия Семьи.

- Семейный бюджет Lite.

- CashFly.

- Cash and the City

Данные программы предназначены для детального и точного ведения домашних финансов, но они не так практичны, как таблицы в Excel.

Способ 3. Рукописный учет на бумаге

Для старшего поколения, освоение таблицы Excel и программ по ведению личных финансов, может оказаться достаточно сложным.

В таком случае, можно завести обычную тетрадку, где страницу разделить на колонки: дата, расходы, доходы и примечание. Данная тетрадь, будет очень схожа по типу таблицы Excel, с той разницей, что все данные будут записываться от руки и на бумаге.

Анализ расходов и доходов

Ведение записей расходов и доходов является важным, но без анализа и оптимизации их, данный учет теряет всякий смысл.

Важным фактором при учете своего капитала, является АНАЛИЗ. Анализируя расходы, в дальнейшем можно избежать их. То же касается и доходов… Анализируя, откуда поступает больше всего доходов, можно их повысить, приложив определенные усилия в нужном направлении.

P.S. Ранее была опубликована статья, о том Как увеличить доходы: способы увеличения прибыли.

Заключение

В заключение статьи, следует отметить, что ведение личных финансов и учета своих денежных средств, является обязательным условием по достижении богатства. Когда человек осознанно подходит к покупкам, его расходы значительно уменьшаются, а доход растет.

Понимая не нужные расходы и следуя избежанию их в будущем, в среднем можно увеличить семейный бюджет на 30% за год.

Будьте внимательны и бережными к своим деньгам и они вас обязательно отблагодарят!

С уважением, Редакция сайта «AboutCash.ru».

Учет личных финансов — Все про деньги и бизнес, кредиты и финансы, страхование и рынки, форекс и инвестирование

Далеко не все люди умеют экономить заработанные деньги. Поэтому нужно знать и соблюдать 10 правил экономии и учета личных финансов. Ненужные траты и покупки приводят к ситуации, когда человек живет «от зарплаты до зарплаты».

У многих к концу месяца денег обычно не хватает на самое необходимое. А ведь заработанная сумма была достаточно солидной, да и серьезных приобретений не наблюдается. Выяснить, куда ушли все финансы, задача сложная. Запомнить все покупки и траты практически невозможно. Ведение собственного или семейного бюджета будет прекрасным выходом из этой ситуации.

Ежедневный учет личных финансов – задача довольно утомительная. К тому же придется отказаться от маленьких любимых слабостей и в чем-то себя ограничить. Многие делают покупки под влиянием сиюминутных желаний, которые потом оказываются ненужными и бесполезными. Неуемное расточительство денег еще никого не приводило к финансовому благополучию. А своевременное планирование бюджета поможет почувствовать себя финансово независимым и не залезать в бесконечные долги.

– постоянные расходы – траты, обязательные в течение месяца. Это оплата коммунальных услуг, школы, детского сада, дорожные расходы и питание на работе. Здесь же учитываются различные выплаты по кредитам;

– переменные расходы. К этой категории относятся траты, которые меняются, исходя из наших желаний. Сюда относятся покупка продуктов, одежды, посещение кино, ресторанов и приобретение разных мелочей.

Правильным решением будет откладывать ежемесячно 10–15% от общего дохода. Это поможет избежать экстренных финансовых ситуаций. Если копить деньги дома не получается, то следует положить их в банк. Депозиты лучше делать минимум на год, без права вывода средств в течение этого времени. Такой подход весьма хорош, позволяет накопить солидные суммы при условии регулярного пополнения счета. К тому же «капающие» проценты – это небольшая, но все же прибыль.

Часть накопленных средств можно вложить в различные инвестиционные проекты. Хорошим решением будет, например, открыть свой бизнес. Деньги должны работать и приносить дивиденды.

Как правильно планировать бюджет? Учет финансовых средств можно вести как с помощью компьютера, так и в тетради. Таблицы «домашних бухгалтерий» позволяют учитывать все финансовые стороны расходов. Ведение бюджета компьютерным методом поможет сэкономить время, затрачиваемое на подсчеты.

Каждый вечер следует записывать все расходы, вплоть до самых мелочей. Первое время это будет надоедать, но потом войдет в привычку. Проанализировав в конце месяца всю информацию, можно будет исключить ненужные траты. И на этом основании планировать бюджет на следующий месяц.

Планировать семейный бюджет гораздо сложнее, чем личный. Обычно этим в семье занимается женщина. Здесь все зависит от привычек и устоев. Для одних поход в кафе считается пустой тратой денег. А для других ежедневный обед или ужин в ресторане является нормой.

Домашний бюджет рассчитывается на основании учета расхода продуктов, средств личной гигиены, лекарств и так далее. Нельзя оставлять без внимания личные нужды каждого члена семьи. Это могут быть дорожные расходы, деньги на питание в школе, покупка одежды, выдача личных финансов ребенку, то есть карманные деньги и другие подобные траты.

В отдельную графу необходимо выделить все семейные праздники. В большинстве случаев празднование торжеств обходится в кругленькую сумму. Да и подарки стоят недешево. Проведение отпуска тоже вносится в эту статью расходов. Каждый месяц на него откладывается необходимая сумма. Нужно заранее примерно подсчитать, сколько денег планируется потратить на семейном отдыхе.

Долгосрочное планирование расходов, конечно, имеет свои плюсы. Купить дорогую вещь с одной зарплаты людям со средним доходом достаточно сложно. А правильно сформированный бюджет позволяет накопить нужную сумму и приобрести желаемое через определенный срок.

Многие семьи берут различного рода кредиты на собственные нужды. Обычно на эти деньги приобретаются вещи, требующие солидных вложений. С одной стороны выплаты по кредитам дисциплинируют, ведь отсрочить их не получится. С другой стороны, риск вовремя не погасить кредит тоже велик. Всегда могут возникнуть непредвиденные обстоятельства, которые банку не объяснишь. Приходится выплачивать дополнительные проценты. Поэтому прежде, чем брать кредит, стоит все обдумать и реально оценить свои шансы.

Регулярный учет и планирование расходов позволит сохранить финансовую независимость на долгие годы и умножить свой капитал.

Лучший способ отслеживать несколько счетов

Финансовое программное обеспечение

Персональное финансовое программное обеспечение для домашнего учета — отличный способ отслеживать все ваши доходы, инвестиции, расходы и бюджет . Доступно несколько персональных финансовых программ. Лично я использую Quicken много лет и очень доволен.

Intuit Mint 2018 также получил высокую оценку в этом году.

Атрибуты финансового программного обеспечения

На диаграмме показаны некоторые из 10 лучших программ финансового планирования, лучшая из которых находится слева от вас.Первые четыре имеют на несколько больше возможностей, чем остальные.

На что вы хотите обратить внимание при выборе программы?

- Простота установки и удобство использования.

- Программное обеспечение для личных финансов должно включать функции онлайн-банкинга.

- Личное инвестирование — еще одна важная особенность, поскольку почти у каждого есть 401K, IRA или какой-либо пенсионный фонд, даже если у них нет индивидуальных пакетов акций.

- Финансовое планирование, которое позволяет вам планировать выход на пенсию, покупки, налоги, жизненные события, покупки дома, списание долгов и другие финансовые цели.

- Финансовый калькулятор для оценки затрат, планирования средств для колледжа и т. Д.

- Некоторые программы могут экспортировать всю вашу финансовую информацию в налоговое программное обеспечение.

- Типы отчетов и резюме также очень важны.

Оценка

В первой десятке обзоров личного финансового программного обеспечения программы оцениваются по:

Десять лучших обзоров программного обеспечения оценили программы на:

- Удобство использования

- Банковское дело / Векселя

- Отчетность

- Финансовые калькуляторы

- Варианты налогообложения

- Поддержка / документация

- Достижение / Безопасность

- Личное инвестирование

В каждой из этих категорий также есть несколько категорий, поэтому очень легко увидеть, доступно ли то, что конкретно вас интересует.Они оценивали стартовую программу Quicken, а не Quicken 2018.

Quicken

Quicken 2018 — самая популярная программа на рынке. Новая программа дает возможность видеть всю вашу финансовую информацию на главной странице, и вы можете оплачивать счета в соответствии с графиком вашей программы Quicken.

Вы можете ввести столько счетов, сколько необходимо для удовлетворения ваших потребностей, например, чековые, сберегательные, денежные, IRA, 401K и инвестиции в акции. Вы можете настроить его для автоматической записи прямых депозитов или счетов, оплачиваемых непосредственно со счета.

Вы можете автоматически загрузить всю свою банковскую информацию, а также данные своего инвестиционного счета. Я работаю в кредитном союзе, и я могу загружать информацию от них с помощью Quicken.

Отличительные особенности:

- Легко организует ваш личный и семейный бюджет: показывает ваши банковские и кредитные карты в одном месте

- Автоматическое планирование счетов, чтобы вы могли избежать штрафов за просрочку платежа с предупреждениями о предстоящих платежах

- Показывает, куда идут ваши деньги, поскольку расходы отслеживаются и классифицируются автоматически

- Быстро подготовит вас к работе с пошаговыми инструкциями

Еще одна замечательная функция, которая мне нравится, — это возможность создавать различные типы отчетов, которые делают работу с вашими годовыми налогами очень простой, поскольку все разбито на категории.

Также есть финансовый калькулятор. Программа может создавать детализированные отчеты по категориям, отчеты о движении денежных средств, налоговые отчеты и отчеты о чистой стоимости активов.

Также программа дает вам мгновенный доступ к более чем 4000 банков, кредитных карт и других счетов, а также имеет возможность подключать и управлять счетами.

Intuit Mint 2018

Еще одна очень популярная программа — Intuit Mint. Он также имеет возможности онлайн-банкинга, оплаты счетов и отслеживания инвестиций. Его функции очень похожи на Quicken.

Отличительные особенности:

- Интернет-банкинг и оплата счетов

- Управляйте своим бюджетом

- Выполнять график

- Следите за своим портфелем

- Быстрое создание полезных отчетов и графиков

AceMoney

AceMoney занимает третье место, и это очень удобный продукт. Существует фактор просмотра счета, который позволяет вам видеть сразу все свои деньги, то есть счета и инвестиции. AceMoney предлагает бесплатную версию этой программы для загрузки в Интернете.Возможно, вы захотите попробовать, прежде чем покупать программу, в которой есть еще несколько функций.

Отличительные особенности:

- Управление несколькими учетными записями разных типов

- Создание и управление бюджетами

- Отслеживание эффективности инвестиций

- Проведите финансовую математику в нескольких валютах

- Отслеживайте свои привычки в расходах и смотрите, куда уходят деньги

BankTree

BankTree Personal имеет функции, аналогичные первым трем программам, за исключением опции без налогообложения.BankTree — это продукт, произведенный в Англии, поэтому, согласно результатам опроса, может потребоваться определенная стоимость. Это простая в установке программа, которая также позволяет импортировать файлы. Было бы неплохо оценить программу, если вы живете в Англии.

Отличительные особенности:

- Помогает вам составить бюджет ваших расходов и сверить ваши счета

- Предлагает восемь различных диаграмм движения денежных средств

- Посмотрите, где были ваши деньги, где они и куда уходят.

Бесплатное финансовое программное обеспечение

Есть также несколько домашних финансовых программ, которые вы можете скачать бесплатно.

Buddi 3.0 работает в Windows, Mac и других операционных системах и переведен на несколько языков. Функции включают в себя составление бюджета, отслеживание счетов, отчеты о личных финансах и функцию составления бюджета в конверте, которая называется Prepaid Accounts.

Microsoft Money Sunset Deluxe стал доступен в Интернете после прекращения поддержки Microsoft Money. Недостатком этой программы является отсутствие функций поддержки через Интернет, однако, если это не важно для вас, эта программа может удовлетворить ваши потребности.

В заключение

Использование личного финансового программного обеспечения поможет вам удобно и без стресса управлять своими финансами. Это также поможет вам лучше инвестировать и увеличить свой собственный капитал. На ввод транзакций уходит очень мало времени, и у вас есть распечатанный отчет о сверке каждый месяц, когда вы легко сверяете свой банковский счет.

Программа для личных финансовых операций проста в использовании, и как только вы привыкнете к ней, вы, вероятно, удивитесь, как раньше обходились без нее.

Авторские права на эту статью, обновленные в 2018 году, принадлежат Памеле Оглесби. Разрешение на повторную публикацию этой статьи в печати или в Интернете должно быть предоставлено автором в письменной форме.

,Как отслеживать свои дневные торговые прибыли и убытки

- Личные финансы

- Инвестирование

- Дневная торговля

- Как отслеживать свои дневные торговые прибыли и убытки

После того, как вы примените свою стратегию дневной торговли работая в течение торгового дня, легко позволить энергии и эмоциям овладеть вами. Вы становитесь небрежным и перестаете следить за происходящим. А это нехорошо.

Дневная торговля — это не видеоигра; это работа.Тщательный учет поможет вам определить не только то, насколько хорошо вы следуете своей стратегии, но и способы ее усовершенствования. Эти записи также могут показать вам, насколько успешна ваша торговля, и это значительно облегчит вашу жизнь, когда придет время уплаты налогов.

Настройте электронную таблицу

Самый простой способ начать отслеживать свои сделки — это использовать электронную таблицу. Настройте столбцы для покупаемого актива, времени сделки, цены, закупленного количества и комиссии. Затем настройте аналогичные столбцы, чтобы показать, что происходит, когда позиция закрывается.Наконец, рассчитайте свою эффективность на основе изменения цены ценной бумаги, а также долларовой и процентной прибыли от вашей сделки.

Вы можете использовать этот образец для создания собственной электронной таблицы для отслеживания торговли.

Некоторые брокерские фирмы и торговые платформы автоматически сохраняют ваши торговые данные для анализа. Затем вы можете загрузить данные в свою электронную таблицу или работать с ними в своем торговом программном обеспечении, что упростит анализ. Если вы совершаете слишком много сделок, чтобы отслеживать их вручную, эта функция будет особенно важна для вас.

Отчет о прибылях и убытках

Если вы посмотрите на нижнюю часть электронной таблицы отслеживания сделок, вы увидите краткую сводную статистику о том, как прошла торговля в течение дня: торговая прибыль за вычетом комиссионных, торговая прибыль в процентах от торгового капитала и соотношение выигрышных и проигрышных транзакций. Эту информацию следует перенести в другую таблицу, чтобы вы могли отслеживать свой успех.

Образец таблицы прибылей и убытков.

В конце торговой недели рассчитайте почасовую заработную плату.Это число больше, чем любое другое, может помочь вам понять, имеет ли смысл продолжать торговать или вам лучше заняться другим делом.

Торговый дневник

Торговый дневник дает вам информацию для систематической оценки вашей торговли. Запишите, почему вы совершаете ту или иную сделку, когда совершаете ее. (Если вы подождете позже, вы забудете и измените свою логику в соответствии с вашими потребностями.) Была ли причина из-за сигнала от вашей системы? Из-за предчувствия? Потому что вы увидели возможность, которую нельзя было упустить?

Некоторые трейдеры создают формы и делают их копии, чтобы их можно было легко заполнить в течение дня.Они даже создают заранее определенные индикаторы, соответствующие их стратегиям, которые они могут отметить или обвести. В конце дня они собирают свои дневниковые листы в папку с тремя кольцами, к которой они могут обратиться, когда придет время оценить свою торговую стратегию и эффективность.

Торговый дневник следует настраивать в соответствии с вашими предпочтениями.

Если ваш стиль торговли настолько быстр, что у вас нет времени заполнить его, придумайте какое-то сокращение, которое позволит вам вести текущий счет сделок, совершенных на основе сигнала вашей системы, сделок на основе ваших собственных догадки и торги, основанные на других интерпретациях рыночных условий.Затем сопоставьте свои заметки с подтверждениями трейдеров от вашего брокера, чтобы увидеть, как вы это сделали.

,Как отслеживать свои расходы

Если вы хотите выиграть деньгами, вы должны изменить свои действия с деньгами. Для этого нужно составить бюджет, а затем придерживаться его. Вы делаете вместо , чтобы отслеживать свои расходы. Возможно, это новая терминология для вас, но не пугайтесь. Мы можем предоставить вам информацию, необходимую для того, чтобы двигаться вперед по пути к деньгам (с уверенностью!), Избегая при этом того, что вас сдерживало.

Шаги по отслеживанию ваших расходов

Шаг 1. Создайте бюджет

Без него вы не сможете отслеживать расходы.Какой бюджет? Это ваш ежемесячный денежный план — ваши ожидаемые доходы и расходы, распределенные по категориям за весь месяц.

Бюджет не контролирует вас; вы контролируете это. Это руководство , которое вы настроили , чтобы убедиться, что ваши деньги делают то, что вы им говорите.

Есть три основных шага для настройки бюджета:

- Запишите свой ежемесячный доход.

- Запишите свои ежемесячные расходы.

- Начните с еды, жилья (ипотека или квартплата плюс коммунальные услуги), одежды и транспорта.

- Как только они будут покрыты, перечислите все другие расходы, такие как развлечения, питание вне дома, уроки пан-флейты, услуги потокового телевидения, членство в спортзале, пожертвования, сбережения и т. Д.

- Если вы новичок в составлении бюджета и не знаете, с чего начать, ознакомьтесь с нашими рекомендуемыми процентными показателями бюджета.

- Убедитесь, что ваш доход за вычетом расходов равен нулю.

- Если математические расчеты не помогли, вам нужно скорректировать категории, пока не получите нулевой бюджет.

Мы могли бы говорить о советах по настройке бюджета в течение всего дня, но это краткое изложение.

Шаг 2: Запишите свои расходы

Каждый день. Мы серьезно. Каждый. День. Если вы не успеваете за тем, что тратите, вы будете жить в фантастической стране, где кошельки никогда не опустеют, а банковские счета останутся пустыми и полными. Было бы здорово, но это не настоящий мир. В реальном мире вам нужно не отставать от того, что вы тратите.

Это действие является ключевым в том, чтобы сообщить вашему супругу и себе, какие деньги остались для использования во всех тех категориях, которые вы создали на первом шаге.И это подводит нас к следующему шагу.

Шаг 3. Наблюдайте за этими суммами

Отслеживание своих расходов поможет убедиться, что вы не тратите слишком много средств в какой-либо области. Когда вы вводите расход, убедитесь, что вы отслеживаете, сколько осталось в этой категории.

Если вы женаты, убедитесь, что вы оба записываете все траты и проверяете друг друга, прежде чем тратить. Это отлично подходит для подотчетности и общения. Таким образом, никто из вас никогда не скажет: «Я не знал, что вы потратили большую часть бюджета на развлечения, покупая билеты в музей восковых фигур.Я хотел записать нас на урок битбокса для пар ».

Бюджеты рушатся, когда вы не отслеживаете и своих расходов.

Почему вам следует отслеживать свои расходы?

Мы только что коснулись этого, а теперь углубимся. Потому что, давайте будем честными, если все, что вы делаете в начале каждого месяца, это записываете или вводите строки бюджета и распределяете итоги по каждой статье, вы не несете ответственности за соблюдение этих строк.

Многие из нас так начали «составлять бюджет».И это начало. Приятно иметь представление о том, какие деньги и куда должны пойти . Но если вы не отслеживаете свои расходы, вы не знаете , где ваши деньги — на самом деле. Вы рискуете постоянно устанавливать нереалистичные бюджеты и никогда не достигнете своих чудесных финансовых целей.

И мы не этого хотим. Помните — мы желаем вам успеха! Итак, давайте рассмотрим различные методы, чтобы этого добиться.

Четыре способа отслеживать свои расходы

1.Карандаш, бумага

Не отвергайте старые школьные методы. Многие люди придерживаются бумажного бюджета и все еще придерживаются его. Самым большим преимуществом здесь (помимо отсутствия доступа к технологиям) является то, что для физической записи требуется активный мозг. Активный мозг действительно очень полезен, когда вы имеете дело с деньгами.

Недостаток этого метода довольно очевиден: большинство из нас в наши дни не успевают за бумажными копиями материалов. Когда вы получите квитанцию, вы должны держать ее, пока не внесете в свой бюджет и не запишите ее.Иногда чеки теряются. Иногда деньги, которые вы потратили на быструю поездку в долларовый магазин, забываются. Иногда несколько покупок по дебетовой карте не записываются быстро одним из супругов. Любой из этих сбоев связи может привести к перерасходу бюджета.

2. Система конвертов

Этот метод отслеживания расходов основан на методе «оплата наличными лично». Вы можете автоматически создавать такие вещи, как пенсия, ипотека и некоторые коммунальные услуги. Вы можете отправлять чеки или производить оплату дебетовой картой онлайн для оплаты других счетов.Но расходы, которые вы оплачиваете лично, оплачиваются только наличными.

В начале месяца вы кладете деньги в конверты, помеченные статьями бюджета. Продовольственные товары, развлечения и рестораны — вот три отличных примера. Когда вы идете в магазин, возьмите с собой конверт с продуктами. Когда конверт пуст, ваши траты прекращаются. По сути, ваши деньги отслеживают сами себя.

Давайте посмотрим правде в глаза, иногда платить наличными бывает неудобно. Кто хочет зайти на заправку для предоплаты на кассе? Кому нравится считать или следить за монетами? Кроме того, с развитием электронной коммерции оплата наличными не всегда возможна.Тем не менее, это эффективный способ отслеживать расходы, потому что физическое наблюдение за тем, как деньги покидают конверт, вдохновляет на совершенно новый уровень ответственности.

3. Компьютерные таблицы

Пора говорить о цифровых технологиях. Многие фанаты электронных таблиц и будут рассказывать вам о ее преимуществах до скончания веков. Множество шаблонов, возможность настраивать свой бюджет, красота того, как вычисления производятся за вас на экране — вот несколько преимуществ для бюджетов электронных таблиц.

Но эти энтузиасты электронных таблиц не всегда связаны с другими энтузиастами электронных таблиц. Пары должны открыто сообщать о своих расходах; не позволяйте таблицам мешать вам долго и счастливо.

Второй недостаток электронных таблиц — доступ к вашему компьютеру, чтобы не отставать от ваших расходов. Если у вас не хватает ежедневных посещений для ввода расходов, ваш бюджет на самом деле не бюджет, а просто таблица, полная благих намерений. Хорошие намерения — это то, с чего вы начинаете, но добрые намерения сами по себе не достигают финансовых целей.

Вы, вероятно, проводите много времени за своим компьютером, так что, возможно, вы думаете, что электронные таблицы вам подойдут. Но знаешь, что всегда рядом с тобой? Ваш телефон. Это подводит нас к следующему — и, как мы смело заявляем, ЛУЧШЕМУ — варианту отслеживания ваших расходов. Барабанная дробь, пожалуйста.

4. Приложения для составления бюджета

В частности, EveryDollar. Мы не собираемся здесь ходить вокруг да около. С помощью нашего бесплатного приложения для бюджета вы можете создать бюджет за считанные минуты и буквально изменить свою финансовую жизнь.Вы можете войти в систему со своего телефона и отслеживать расходы буквально через мгновение после их возникновения. Не покидайте парковку долларового магазина, не записав, что вы потратили 3 доллара и налог на воздушный шар на день рождения, подарочную сумку и фаршированных рыбок-клоунов, которые, как вы надеетесь, ваша племянница сочтет Немо.

Как видите, удобство приложения для составления бюджета — его главный плюс. Конечно, EveryDollar может похвастаться даже большим. Настройте шаблоны, чтобы они соответствовали вашим потребностям в расходах и экономии. Создавайте фонды для достижения больших денежных целей.И синхронизируйте свой бюджет с устройствами вашего супруга, чтобы вы, ребята, были в постоянном коммерческом общении.

Две вещи, о которых следует помнить при работе с приложением для составления бюджета, связаны с одним ключевым словом: последовательность. Если вы знаете, что забудете добавить свои расходы, мы можем помочь. Попробуйте EveryDollar Plus, который связан с вашим банковским счетом и транслирует ваши транзакции за вас. Все, что вам нужно сделать, это перетащить свои расходы в нужные категории.

Главное помнить следующее: вы не можете настроить свой бюджет и оставить его даже с EveryDollar Plus.Приложение не закрывает ваш банковский счет, когда вы собираетесь купить буррито из 17 слоев, что значительно увеличивает бюджет вашего ресторана. В конце концов, бюджет — это план для ваших денег, а какой толк в плане, которому вы не следуете?

Независимо от метода, вы должны сделать отслеживание своих расходов привычкой, чтобы выигрывать деньгами. Если вы не смотрите, куда уходят ваши деньги, вам всегда будет интересно, куда они пошли. Но когда вы воспользуетесь правильными инструментами и будете знать, что работа того стоит (что мы полностью подтверждаем на личном опыте), вы выйдете за рамки благих намерений и перейдете к финансовой победе.

Готовы начать? Зарегистрируйте бесплатную учетную запись EveryDollar сегодня!

,Как сэкономить: «Ценный инструмент» Простой расчет помогает отслеживать финансы | Личные финансы | Финансы

Будь то залог для первого дома или отпуска на всю жизнь, есть бесчисленное множество причин, по которым человек может захотеть накопить. Однако при больших расходах может показаться трудным понять, как зарабатывать деньги дальше. Джон Элмор, директор KnowYourMoney.co.uk, поделился некоторыми соображениями о том, как можно сэкономить деньги. Результаты опроса, проведенного организацией Know Your Money с участием 2000 взрослых в Великобритании, показывают, что 41 процент людей не чувствуют себя комфортно, говоря о долгах со своей семьей и друзьями.

Итак, что мистер Элмор предлагает делать, чтобы следить за финансами этим летом?

Разберитесь в своих финансах

«Хотя это может показаться очевидным, первым шагом к управлению долгом является понимание вашей собственной финансовой ситуации», — сказал он.

«Вы будете удивлены, узнав, сколько людей не осведомлены о своих финансах».

Директор «Знай свои деньги» объяснил, что с помощью соотношения долга к доходу (DTI) можно определить, сколько человек реально может занять с учетом его дохода и текущего уровня долга.- то, что он настаивал, является «ценным инструментом».

Однако исследование «Знай свои деньги» показало, что 39 процентов людей не знают, что означает этот термин.

«Для тех, кто планирует отпуск этим летом, за границей или ближе к дому, я бы посоветовал вам рассчитать свой собственный коэффициент DTI (не волнуйтесь — есть множество онлайн-калькуляторов, которые могут сделать это за вас), прежде чем погрузиться ваш овердрафт или получение кредита для финансирования крупных покупок, таких как авиабилеты и проживание », — сказал он.

Сократите расходы за счет непрямого перехода

Другой удобный способ держать свои финансы под контролем может пригодиться при бронировании отпуска.

«Планируете ли вы поехать за границу или остаться в Великобритании, есть много способов сэкономить на поездке из пункта А в пункт Б», — сказал он.

«Для тех, кто едет за границу, подумайте о том, чтобы добраться до места назначения прямым рейсом. Хотя поездка, несомненно, займет больше времени, она может быть значительно дешевле.

«Перед поездкой также ознакомьтесь с вариантами транспорта в пункте назначения — есть ли автобусы, которые могут доставить вас из аэропорта до места проживания, чтобы вам не пришлось полагаться на такси?

«В качестве альтернативы, если вы путешествуете по стране, попробуйте заменить некоторые поездки на поезде автобусами!»

Опции для сравнения

Г-н Элмор также рассказал о доступности веб-сайтов для сравнения, которые могут позволить пользователю сэкономить деньги в соответствии с его конкретными потребностями.

Он продолжил: «Хотя неплохо было бы провести собственное исследование типа продукта или услуги, которые вам нужны (будь то страхование путешествий или авиабилеты), это отличное место для начала поиска.

«Веб-сайты сравнения могут помочь вам найти сделки и предложения, наиболее подходящие для ваших бюджетных потребностей, что в конечном итоге поможет вам принять более обоснованные решения в отношении ваших расходов».

Эта статья была впервые опубликована в воскресенье, 7 июля.

.