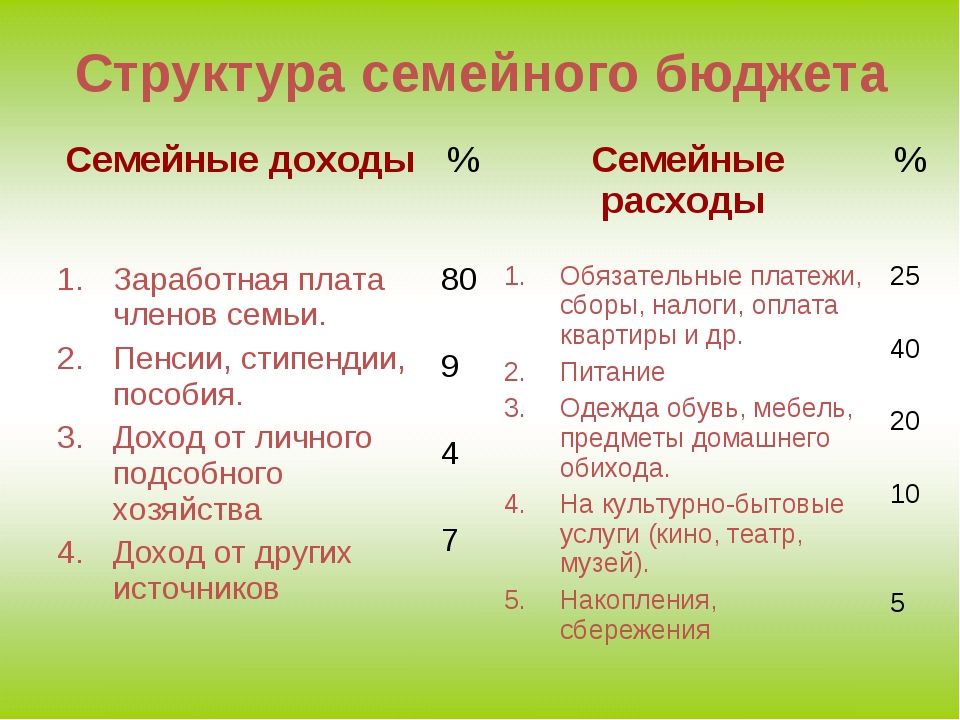

как не ссориться из-за денег :: Финансы :: РБК

Нежелание обсуждать финансовые приоритеты — одна из самых распространенных ошибок супругов, считает консультант американской компании по финансовому планированию Learnvest Джейн Бьянчи. Вступая в брак, важно сразу же обсудить финансовые приоритеты вашей семьи. Вы должны принять совместное решение, что важнее — поскорее выплатить кредит за квартиру или регулярно отдыхать на море.

Еще один момент, которому редко уделяют внимание, — финансовая психология партнера. Скажем, один из супругов вырос в бедности и его родители постоянно повторяли фразу: «Мы не можем себе это позволить». В результате, повзрослев, этот человек воспринимает, например, посещение ресторана как символ своего успеха. Предложение сэкономить или фраза «мы не можем себе этого позволить» становятся для него эмоциональными триггерами, которые могут привести к агрессии.

Читайте на РБК Pro

Семейный инвестпроект

Создание бюджета пары похоже на составление бизнес-плана, считает писатель и финансист Дэвид Бах. В книге «Умные пары становятся богаче: 9 шагов к богатству для вас и вашего партнера» он советует супругам действовать как команде менеджеров или инвесторов. Как во время слияния двух компаний два отдельных домохозяйства превращаются в одно. Чтобы создать успешный семейный бюджет, необходимо обсудить множество вопросов, считает профессор Университета Северной Каролины Дениэл Мэттьюс.

О чем следует договориться перед свадьбой

Кто будет зарабатывать: один или оба?

Как тратить деньги?

В чьих руках будут общие средства?

Возможна ли жизнь в кредит?

Сколько нужно откладывать?

Купить собственное жилье или жить в съемном?

После этого супругам необходимо выбрать приемлемый способ ведения бюджета. Финансовые консультанты выделяют три основных модели.

Общий бюджет — в этой модели 100% доходов мужа и жены складываются в один котел, из которого финансируются все расходы семьи, неважно, чьи они — мужа, жены, родственников и т.д.

Раздельный бюджет — у каждого из супругов свои доходы, которые они могут не раскрывать друг другу. Если у пары появляются общие расходы (например, совместный отпуск, оплата обучения ребенка и др.), то каждый выделяет половину необходимой суммы. Иногда супруги даже берут в долг друг у друга на личные расходы и потом возвращают деньги.

Смешанный бюджет — какая-то часть доходов и расходов семьи общая, а какая-то — личная. То есть у жены и мужа есть свои средства.

Выберите свою модель

В России самой распространенной (33,4%) схемой управления деньгами в семье является общий бюджет, когда все заработанные деньги объединяются и каждый из супругов при необходимости берет себе требуемую сумму, рассказывает заместитель заведующего кафедрой экономической социологии НИУ ВШЭ Диляра Ибрагимова. При этом пара часто устанавливает лимиты друг для друга.

По словам Ибрагимовой, так сложилось исторически: со времен СССР в семьях работали оба супруга и логично было объединять доход. Смешанный бюджет предпочитают лишь 12,2% населения.

Обе этих модели подойдут семьям, где однозначно определена роль «бухгалтера» — человека, который ведет учет расходов и доходов, рассказывает генеральный директор компании «Персональный советник» Наталья Смирнова. В этом случае один член семьи может точно знать и планировать расходы семьи и быть в курсе всех доходов. Оба типа бюджетов также подходят для пар с нестабильными доходами, говорит Смирнова: «Чтобы оба члена семьи знали, когда возникает брешь в доходах и чем ее закрывать». «Например, если оба супруга — владельцы бизнеса, постоянно на встречах, у каждого своя машина, каждый сам платит за себя, то общих расходов немного и объединение бюджетов не имеет большого смысла», — считает Смирнова.

«Например, если оба супруга — владельцы бизнеса, постоянно на встречах, у каждого своя машина, каждый сам платит за себя, то общих расходов немного и объединение бюджетов не имеет большого смысла», — считает Смирнова.Впрочем, часто раздельный бюджет свидетельствует о проблемах в паре, считают финансовые консультанты. «Когда каждый планирует свои финансы и свое будущее самостоятельно, мне не совсем понятно, почему люди оказались вместе. И, скорее всего, такой союз недолго продержится», — уверен генеральный директор консалтинговой группы «Личный капитал» Владимир Савенок.

Бюджеты, контролируемые одним из супругов, — следствие большой разницы доходов в паре. В этом случае один супруг выдает другому требуемую сумму, а оставшиеся расходы оплачивает сам. «Чем выше доход в семье, тем чаще финансовая власть оказывается в руках мужчины. Обычно в этом случае мужчина зарабатывает деньги, а жена занимается домашним хозяйством. В семьях с низким доходом деньгами распоряжаются обычно женщины. В этом случае контроль за расходами становится неприятной обязанностью», — говорит Ибрагимова.

Авторы

Александра Краснова, Наталия Киеня

Финансовая грамотность | 4.2.1. Что считать доходами и как их учитывать

Существуют различные классификации личных доходов, как видно из главы 3. Для целей финансового планирования нам прежде всего важна классификация на

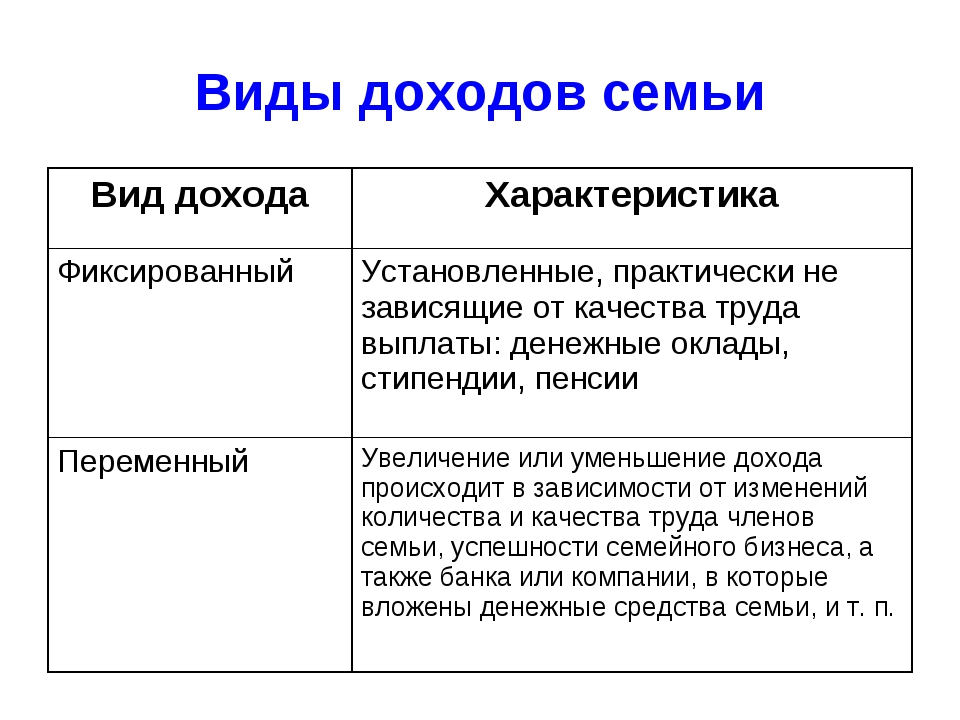

Постоянные доходы характеризуются высокой прогнозируемостью как по срокам, так и по сумме. Пример такого дохода — заработная плата в государственном учреждении или устойчивой коммерческой фирме, которая выплачивается двумя частями, например 40 % и 60 % 17-го и 2-го числа каждого месяца соответственно. Конечно, в жизни может случиться всякое: например, вашу должность могут сократить — и этот доход исчезнет. Но пока этого не случилось, вы включаете такие доходы в свои финансовые планы. К постоянным доходам относятся также пенсии, стипендии (в течение срока учебы и при условии ответственного отношения к ней), арендная плата при сдаче квартиры на неопределенный срок, натуральные доходы от ведения подсобного хозяйства и т.д.

Временные доходы также характеризуются относительной стабильностью и предсказуемостью, а их отличие от постоянных доходов в том, что условия их прекращения известны. Например, человека временно назначили исполняющим обязанности более высокого уровня, соответственно, пока он исполняет эти обязанности, ему платят повышенную заработную плату. Или коллектив авторов выиграл грант, и, пока он его выполняет и сдает промежуточные отчеты, каждый член коллектива получает заранее известный доход.

А вот случайные доходы не должны учитываться при планировании. У таких событий или очень низкая вероятность (о том, что такое вероятность, см. главу 10 «Страхование»), или неизвестный срок наступления, поэтому достоверно рассчитывать на случайные доходы нельзя. К случайным доходам можно отнести выигрыши в лотерею, получение наследства, крупные подарки от родственников на день рождения или другой праздник (хотя, если денежные подарки на день рождения являются в вашей семье стандартом и вы оцениваете их получение как достаточно вероятное, вы можете относить их к категории постоянных или временных доходов, но при планировании лучше сознательно занижать их ожидаемый размер). Сюда же попадают доходы от рискованных инвестиций (например, от вложений в акции) или от продажи имущества.

Однако планирование — это одно, а фиксация реально полученных доходов — другое. Конечно, если уж случайные доходы получены, надо отразить этот факт в записях об исполнении вашего бюджета.

Надо также решить, отражаем ли мы в своем учете доходов и расходов заемные средства в качестве доходов. Как мы уже писали выше, для корректного ведения личного бюджета и его анализа будет правильно учитывать кредиты и займы как доходы, а выплаты по ним — как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

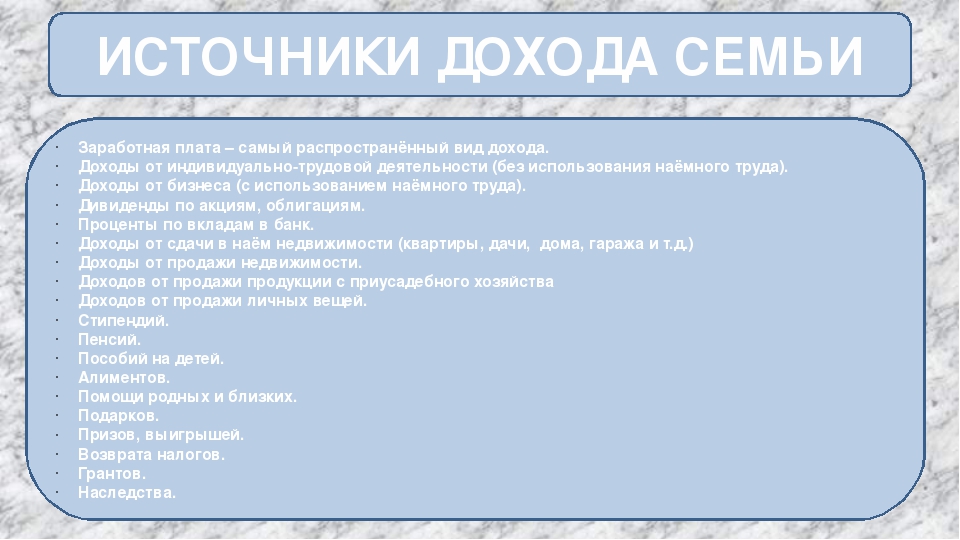

Возможны и другие классификации доходов. Классификация по типу (источнику) доходов не слишком важна при учете доходов и расходов. По крайней мере, в табличке ежемесячного учета ваших доходов необязательно делать строки «Зарплата», «Премия», «Стипендия», «Социальные пособия», «Гонорары за публикации», «Предпринимательство», «Подарки», «Проценты по вкладу», «Инвестиционные доходы», «Прочие доходы» — хотя бы потому, что по каждому типу доходов в месяц у вас будет скорее всего одна-две записи, а то и ни одной. Но для анализа вашего финансового положения и размышлений о том, как его улучшить, может иметь смысл анализировать доходы в этой структуре за более длительный промежуток времени, например, за полгода или за год. Так, если вы занимаетесь предпринимательской деятельностью, но данные бюджета показывают, что доход от нее из месяца в месяц крайне мал, это станет поводом задуматься о целесообразности такого бизнеса. Если пассивные доходы (от имущества и от инвестирования) достаточно велики, это может стать поводом для того, чтобы сократить трудовую активность и уделять больше времени семье, друзьям или хобби.

Еще одна уже упоминавшаяся классификация доходов — их деление на денежные и неденежные . Для целей ведения личного бюджета основной вопрос с неденежными доходами — например, урожаем яблок и огурцов, собранных на даче, или полученными подарками — состоит в том, по какой цене их учитывать в сводных данных о своих доходах и расходах. На наш взгляд, здесь не нужно проявлять чрезмерную дотошность — достаточно приблизительных оценок, поскольку вам не придется сдавать отчетность с этими данными в налоговую инспекцию или отчитываться перед каким-нибудь контролирующими органами.

На наш взгляд, здесь не нужно проявлять чрезмерную дотошность — достаточно приблизительных оценок, поскольку вам не придется сдавать отчетность с этими данными в налоговую инспекцию или отчитываться перед каким-нибудь контролирующими органами.

Деление доходов на «трудовые» и «нетрудовые» или на «легкие» и «трудные» для целей ведения бюджета, по нашему мнению, не является существенным. На случай, если вы захотите анализировать свои доходы по разным параметрам, вам будет полезно иметь возможность присваивать записям о полученных доходах дополнительные признаки.

Пассивный и активный доходы — разберемся подробнее

Одни люди работают на других, активно используя собственные знания и опыт. Третьи для заработка идут на определенный риск, открывая свое дело. Можно ли обеспечить себе и своей семье средства на существование без стабильной работы и собственного бизнеса? Да, если понять, как научиться получать пассивный доход. Это великолепный вариант для тех, кто не приемлет жестких графиков, дедлайнов и других ограничений, а также хочет подстраховаться на случай непредвиденных ситуаций.

Сегодня можно комбинировать оба вида дохода, распределяя полученные средства на различные цели. Разберемся подробнее, что это такое.

Что означает пассивный доход

Прибыль, не требующая каких-либо действий от человека — это пассивный доход. Достаточно один раз сделать грамотную инвестицию, и затем регулярно получать финансовые поступления. При этом не нужно иметь диплом, квалификацию либо профессиональный опыт в определенной сфере, не нужно тратить массу времени.

Красиво звучит в теории, но непросто на практике. Потребуются:

- Определенные активы (сумма, которую Вы хотите вложить).

- Знания и понимание ситуации на рынке.

Такая прибыль позволяет обрести полную финансовую независимость.

Виды пассивного дохода

В зависимости от источников пассивный заработок делят на несколько направлений:

- Инвестиционный — стартовый капитал пускают на приобретение ценных бумаг или недвижимого имущества. Доход приносят проценты и дивиденды.

- Интеллектуальный — авторские гонорары от написанных и изданных книг, прибыль от использования патентов и т.п.

- Правовой — все, что причитается по закону (пенсии, соцвыплаты, разовая помощь и т.п.). Требует оформления определенных документов и подтверждения своего статуса.

- Маркетинговый — прибыль от собственного сайта или блога, а также от бренда или сети.

Можно выбирать любые виды пассивного дохода на свое усмотрение, постепенно углубляя знания и наращивая обороты. Но эксперты рекомендуют начинать с тех сфер, которые Вам хорошо знакомы.

Что означает активный доход?

Активным называют доход, получаемый в ходе определенной деятельности. Для этого придется потратить определенные силы и время, задействуя свои знания и умения. Никакого стартового капитала не требуется, но срок получения средств будет зависеть исключительно от Вас: как только Вы прекратите работать (заниматься бизнесом), доход иссякнет. Увы, о получении финансовой независимости при этом остается только мечтать.

Виды активного дохода

Самыми распространенными формами получения активного заработка являются:

- Прибыль от собственного бизнеса.

- Заработную плату (ставку, комиссионные, премии и бонусы).

Кстати, открытие собственного дела позволяет постепенно трансформировать активный заработок в пассивный. Но для этого первые несколько лет придется как следует потрудиться.

Наиболее популярные способы получения пассивного дохода

Вас привлекает пассивный доход, идеи которого могут быть самыми разнообразными? Предлагаем самые безопасные способы его получения:

- Поступление арендных платежей от жилой и коммерческой недвижимости.

Требует солидных затрат на приобретение, ремонт и обустройство квартиры, дома, офиса и т.п. Зато и регулярная прибыль будет достаточно большой.

Требует солидных затрат на приобретение, ремонт и обустройство квартиры, дома, офиса и т.п. Зато и регулярная прибыль будет достаточно большой. - Аренда оборудования, машин и спецтехники.

- Использование рекламных мест.

- Получение процентов по банковскому депозиту.

- Создание продуктов интеллектуального труда.

- Инвестирование в новые идеи и «чужой» бизнес.

Требует солидных затрат на приобретение, ремонт и обустройство квартиры, дома, офиса и т.п. Зато и регулярная прибыль будет достаточно большой.

Требует солидных затрат на приобретение, ремонт и обустройство квартиры, дома, офиса и т.п. Зато и регулярная прибыль будет достаточно большой.Порой можно обнаружить источники пассивного дохода совсем рядом. Например, созданный и позаброшенный когда-то блог, который можно реанимировать.

Какие льготы в сфере ЖКХ введены для поддержки населения — Российская газета

Эпидемия коронавируса вызвала изменения во многих отраслях законодательства. И сфера ЖКХ не осталась в стороне от этого процесса. Специально для «Российской газеты» адвокат Олег Сухов напомнил о том, какие новеллы появились в нормативных актах, регулирующих оплату коммуналки в связи с пандемией.

Право на компенсации по оплате жилья имеют инвалиды, дети-инвалиды, ветераны войны и труда. Частично государство компенсирует плату за жилье военнослужащим, семьям погибших и умерших военных, чернобыльцам, Героям РФ и СССР, Героям Труда, кавалерам Орденов Славы, учителям, врачам, работающим на селе и в рабочих поселках и так далее.

Кроме этих граждан и семей право на льготы в области ЖКХ имеют и необеспеченные слои населения. Последние получают субсидии в соответствии с Постановлением Правительства РФ № 761 от 14.12.2005 г. Пандемия заставила власть скорректировать порядок оплаты услуг ЖКХ.

Получение субсидии продлили автоматически

Субсидия малоимущим семьям и гражданам при оплате услуг ЖКХ оформляется на 6 месяцев. Однако если выплата субсидии закончится в период с 01 апреля по 01 октября 2020 года, то эта компенсация продлевается автоматически и в том же размере на шесть месяцев (Постановление Правительства № 420 от 02.04.2020 г.). То есть, субсидия не назначается, а именно, что продлевается. В этот промежуток времени лицам, получающим компенсацию на оплату жилища, не надо собирать бумаги, заполнять заявление и обивать пороги уполномоченного органа. Власти все сделают сами.

В этот промежуток времени лицам, получающим компенсацию на оплату жилища, не надо собирать бумаги, заполнять заявление и обивать пороги уполномоченного органа. Власти все сделают сами.

Но субсидия, рассчитанная в беззаявительном порядке, может оказаться ниже фактически положенной. Например, если среднедушевой доход семьи уменьшился, а документы об этом не предоставляли, потому что субсидию продлили автоматически. В этом случае будет производиться перерасчет с возмещением человеку недостающей суммы.

И наоборот, если у получателя компенсации к моменту истечения срока субсидии ситуация с доходами стала лучше и ему полагаются выплаты в меньшем размере, чем были до продления, то возврат излишне выплаченных сумм за период, на который государство назначило субсидию в беззаявительном порядке, не производится. Эти деньги останутся у граждан, и их не придется возвращать.

Приостановление взыскания штрафов, неустоек и пени

До 01 января 2021 года Правительство лишило ресурсоснабжающие организации (РСО), операторов по работе с ТКО и управляющие компании права требовать с граждан уплаты пени, неустоек и штрафов (Постановление Правительства № 424 от 02.04.2020 г.).

Соответственно, положения договоров о предоставлении коммунальных услуг, содержащие пункты об уплате пени, штрафов и неустоек не применяются до конца этого года. Кроме того, федеральные власти приостановили до 1 января 2021 года взыскание штрафных санкций за несвоевременную или неполную оплату жилья, коммунальных услуг и взносов на капитальный ремонт.

Временная отмена поверки приборов учета

Если до 01 января 2021 года истечет период поверки счетчика, то прибор эксплуатируется без поверки до этой даты. Одновременно Минстрой РФ запретил применять к таким случаям повышающие коэффициенты к нормативам потребления услуг ЖКХ (Письмо Минстроя № 18848-ОЛ/04 от 19.05.2020 г).

Иными словами, Правительство увеличило интервал поверки счетчиков. Поэтому плановая поверка пройдет в начале 2021 года. РСО и УК обязаны принимать показания всех приборов с истекшими сроками поверки. Причем даже тех, сроки которых истекли на день принятия Постановления № 424.

РСО и УК обязаны принимать показания всех приборов с истекшими сроками поверки. Причем даже тех, сроки которых истекли на день принятия Постановления № 424.

Запрет на отключение от услуг ЖКХ

Опять же до 01 января 2021 года Правительство запретило коммунальщикам, РСО и операторам ТКО приостанавливать оказание коммунальных услуг при неполной оплате собственниками этих услуг. Заметьте, что в этом случае речь идет именно о неполной или частичной неоплате. Получается, что при полной неоплате РСО и ЖКХ по-прежнему вправе не оказывать услугу, несмотря на пандемию.

Почему нынешние определения семейного дохода вводят в заблуждение и почему это важно для показателей неравенства

Что такое «справедливый рост» и как его измерить? В следующем эссе, являющемся частью серии, экономистов, других исследователей и практиков предлагается изучить эти вопросы. Справедливый рост означает экономику, повышающую уровень жизни всех семей. Мы видели десятилетия экономического роста в США, обычно измеряемого ВВП. Однако этот успех не означал значительного роста доходов большинства американских семей.Очевидно, что ВВП не дает полной картины. Как узнать, что мы на правильном пути? Нет единого мнения относительно того, какие именно индикаторы необходимы для количественной оценки того, растет ли экономика в интересах всех американцев. Речь идет о рассмотрении различных уже существующих мер? Следует ли создавать новые данные с использованием существующих концепций дохода и благосостояния? Нужно ли обновлять наши концепции того, что важно измерять? Лучшее понимание справедливого роста и того, как его измерить, может улучшить наше понимание, обосновать решения и привести к лучшим результатам для всех.

Исследователи, изучающие распределение доходов в Соединенных Штатах, похоже, не хотят признавать семью как важную единицу производства и распределения. В результате они часто полагаются на статистику, которая дает неверную картину неравенства, основанного на классе, расе или этнической принадлежности, и особенно по полу.

Неполные определения как семьи, так и дохода либо неясны, либо делают невидимыми трансферты между домашними хозяйствами и внутри них, включая стоимость домашнего труда и семейного ухода.Данные специализированных обследований, таких как обследование здоровья и выхода на пенсию, панельное обследование динамики доходов, обследование доходов и участия в программах и обследование использования времени в Америке, четко демонстрируют количественную значимость этих упущений.

Обычные меры

Что именно экономисты подразумевают под доходом и что такое предполагаемая получающая доход единица? Обычно доход относится к прямому рыночному доходу (трудовой доход плюс доход от капитала, такой как проценты или дивиденды, включая, где это возможно, косвенный рыночный доход, такой как долларовая стоимость трансфертов из частных пенсий или правительства).

Многие недостатки этой меры широко признаны. Например, обычные оценки не включают какую-либо оценку потока неявного дохода от услуг от основных активов, таких как жилье, или увеличения благосостояния за счет увеличения прироста капитала. Источники дохода, которые принимают форму натуральных льгот и / или налоговых расходов, такие как налоговый кредит на заработанный доход, включаются редко. Однако этим проблемам уделялось больше внимания, чем тем, которые касались в основном неизмеримых аспектов семейной экономики.

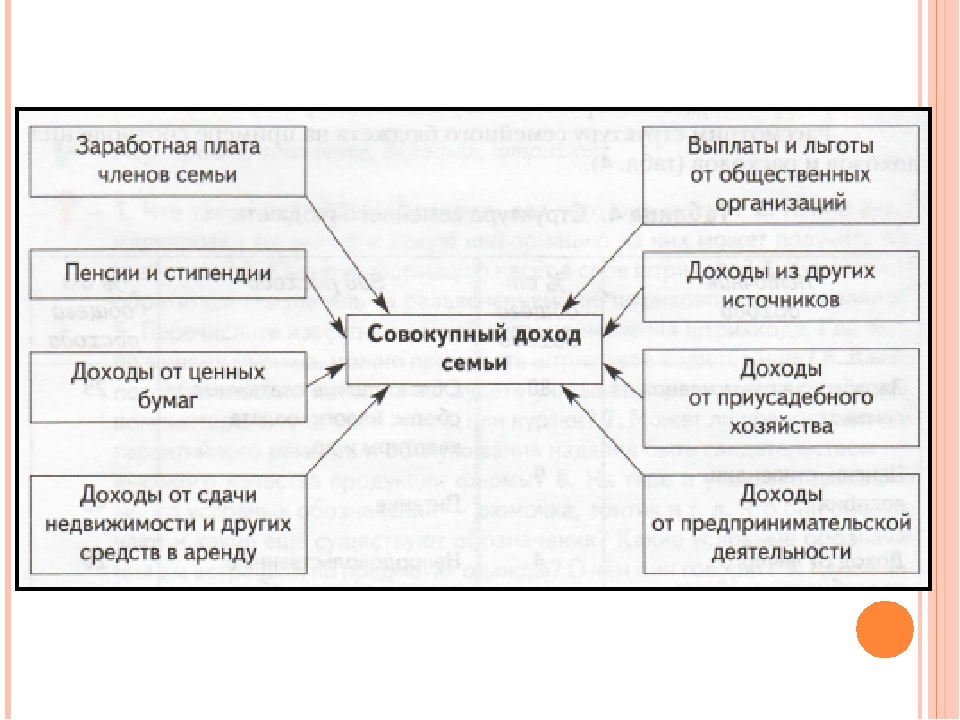

Большинство людей в Соединенных Штатах объединяют по крайней мере часть своего дохода с другими членами семьи на протяжении значительной части своего жизненного цикла. В результате семейный доход является лучшим показателем материального уровня жизни, чем индивидуальный заработок. Семейные меры особенно важны для экономического благосостояния детей, пожилых людей, больных или инвалидов, а также тех, кто поддерживает таких иждивенцев или обеспечивает непосредственный уход за ними.

Многие не связанные между собой люди живут вместе в домохозяйствах, не объединяя доходов, но извлекают выгоду из общественных благ домохозяйства и экономии от масштаба в домашнем производстве. Вот почему трудно измерить, в какой степени люди объединяют свои доходы и какая доля семейного или семейного дохода должна быть им вменена. Хотя часто предполагается, что супружеские пары поровну делят свой рыночный доход, эмпирические исследования показывают, что это не всегда так. Распространение неформальных партнерств, таких как сожительство, еще больше усложняет ситуацию.

Вот почему трудно измерить, в какой степени люди объединяют свои доходы и какая доля семейного или семейного дохода должна быть им вменена. Хотя часто предполагается, что супружеские пары поровну делят свой рыночный доход, эмпирические исследования показывают, что это не всегда так. Распространение неформальных партнерств, таких как сожительство, еще больше усложняет ситуацию.

Внутрисемейные переводы денег и времени — опосредованные аспектами общественного блага потребления домашних хозяйств и экономией от масштаба в производстве домашних хозяйств — потенциально влияют как на размер, так и на распределение индивидуального дохода.Например, улучшение доходов женщин по сравнению с заработками мужчин может быть уравновешено сокращением внутрихозяйственных или внутрисемейных переводов, связанных с отсутствием брака, потерей эффекта масштаба в домашнем хозяйстве или увеличением доли детей, которые содержатся только женщинами.

Определение семьи в семейном доходе

В поисках практического решения сложной проблемы Бюро переписи населения США проводит четкое различие между семьей и домашним хозяйством. В частности:

Семья состоит из двух или более человек (один из которых является домовладельцем), связанных по рождению, браку или усыновлению, проживающих в одной и той же жилищной единице.Домохозяйство состоит из всех людей, занимающих жилую единицу, независимо от родства. Домохозяйство может состоять из одного человека или нескольких не связанных между собой лиц или семей, живущих вместе.

Обратите внимание, однако, что приведенное здесь определение семьи ограничивается членами семьи, проживающими в одном домохозяйстве. В этом смысле оно представляет собой усеченное и в некоторых отношениях вводящее в заблуждение определение. Хотя в текущем обследовании населения США задаются некоторые вопросы, касающиеся трансфертов внутри домохозяйства, они в основном считаются частным делом, за исключением тех случаев, когда они представляют собой традиционное обязательство, видимое в соглашениях об алиментах.

Напротив, в Обследовании здоровья и выхода на пенсию респондентов просят сообщать о финансовой помощи, определяемой как:

Предоставление денег, помощь в оплате счетов или покрытие определенных видов расходов, таких как расходы на медицинское обслуживание ИЛИ страхование, обучение, первоначальный взнос за дом, аренду и т. Д. Финансовая помощь может считаться поддержкой, подарком или ссудой.

Это гораздо более широкое определение внутрисемейных переводов, чем в Текущем обследовании населения, и недавний эмпирический анализ Обследования здоровья и выхода на пенсию показывает, что домохозяйства со взрослым в возрасте от 50 до 64 лет перечисляли членам семьи в среднем 8350 долларов. в течение двухлетнего периода с 2008 по 2010 год.Как вероятность, так и размер этих трансфертов положительно коррелировали с доходом, и общая вероятность таких трансфертов существенно возросла в период с 1998 по 2010 год. Другими словами, относительно обеспеченные взрослые, приближающиеся к пенсионному возрасту, обеспечили все более значительный экономический рост своим взрослым детям. , который не учитывается при обычных расчетах семейного дохода.

Этот анализ Обследования здоровья и выхода на пенсию не разделяет трансферты по расе или этнической принадлежности, но другие исследования, использующие данные Панельного исследования динамики доходов 2005 и 2007 годов, а также Обследования потребительского финансирования, показывают, что средний и высокий уровень доходов — Доходы афроамериканцев с большей вероятностью предоставят неформальную финансовую помощь, чем белые с аналогичными характеристиками.Неудивительно, что в черных семьях чаще встречаются нуждающиеся члены семьи и друзья — это можно назвать негативным сетевым эффектом. Эта разница может объяснить значительную часть расового разрыва в богатстве.

В целом, такие трансферты могут иметь уравновешивающий эффект, поскольку они обычно поступают от тех, у кого больше рыночный доход, к тем, у кого меньше. Но молодые белые взрослые с большей вероятностью будут получать пособия от относительно богатых родителей, в то время как молодые черные взрослые с большей вероятностью будут передавать доход тем, кто находится ближе к нижней границе распределения.

Но молодые белые взрослые с большей вероятностью будут получать пособия от относительно богатых родителей, в то время как молодые черные взрослые с большей вероятностью будут передавать доход тем, кто находится ближе к нижней границе распределения.

Шкалы эквивалентности и внутрисемейные переводы

Сравнения семейного дохода часто не корректируются с учетом состава семейного домохозяйства или корректируются из расчета на душу населения, просто деленного на количество членов домохозяйства. Оба подхода вводят в заблуждение. Семья из двух человек намного лучше с доходом в 50 000 долларов, чем семья из шести человек. Напротив, семье из шести человек не нужен в три раза больший доход, чтобы быть таким же богатым, как семье из двух человек, даже если в ней в три раза больше членов.

По этой причине семейный доход часто корректируется по шкале эквивалентности, в которой детям и взрослым присваивается разный вес и учитывается эффект масштаба. Черта бедности в США и основанные на ней ориентиры, такие как 200 процентов черты бедности, представляют собой неявную шкалу эквивалентности. Еще одна распространенная мера деления дохода семьи на квадратный корень из размера семьи. Такие шкалы представляют собой приближение того, что можно было бы назвать внутрисемейным переносом.

Практически все общепринятые шкалы эквивалентности предполагают, что дети обходятся дешевле, чем взрослые, потому что стоимость их кормления и одежды ниже.Кроме того, практически все применения шкал эквивалентности к семейному доходу в Соединенных Штатах применяют одни и те же шкалы в каждый момент времени. Однако с середины 1960-х годов дети стали более дорогими по сравнению со взрослыми, и в семейных бюджетах сместились от еды и одежды к таким услугам, как уход за детьми и образование.

Основным фактором роста затрат на уход за детьми является значительное увеличение участия матерей в рабочей силе в период с 1975 по середину 1990-х годов.Другой фактор — это неуклонный рост доли детей, живущих в семьях, которые содержатся одной матерью, поскольку матери должны иметь оплачиваемую работу, чтобы даже иметь право на получение государственной помощи.

Хотя лонгитюдных данных мало, в недавнем отчете Бюро переписи населения, основанном на Обследовании доходов и участия в программах, говорится, что общие расходы на уход за детьми в период с 1985 по 2011 год удвоились с 84 до 143 долларов в неделю в постоянных долларах. В последний год семьи с доходом ниже федеральной черты бедности тратили около 30 процентов своего дохода на уход за детьми по сравнению с 8 процентами для семей, не живущих в бедности.

Расходы родителей на высшее образование также увеличились, что является совокупным результатом увеличения приема в колледжи (несмотря на относительно стабильный уровень выпуска) и значительного увеличения платы за обучение, особенно за последние 15 лет. Исследования также показывают, что покупатели и арендаторы жилья платят значительную премию за дома в высококачественных школьных округах, косвенно увеличивая стоимость детей.

Эти факторы имеют важное значение для рассмотрения сегодняшнего распределения скорректированного семейного дохода.Белые в целом реже, чем афроамериканцы или выходцы из Латинской Америки, живут в семьях с детьми, а женщины с высшим образованием значительно реже, чем другие женщины, становятся одинокими родителями. Текущие шкалы эквивалентности значительно занижают экономическое значение этих демографических различий. Тем не менее, многие семьи с двойным доходом и детьми находятся прямо в середине (традиционно измеряемого) распределения семейного дохода.

На современном экономическом языке располагаемый доход обычно определяется как прибыль после уплаты налогов.Можно представить себе «располагаемый доход взрослого» как сумму за вычетом налогов, пособий и трансфертов детям и другим иждивенцам. Вместо этого текущие предположения рассматривают расходы на детей или других нуждающихся членов семьи просто как еще одну форму потребления, ничем не отличающуюся от траты на обеды в ресторане или на автомобили.

Стоимость нерыночной работы

Работа по дому и уход за семьей в настоящее время широко признаны как формы работы, приносящие экономические выгоды. Недавние данные Американского исследования использования времени показывают, что производственная деятельность, за выполнение которой кто-то другой в принципе может заплатить, составляет примерно половину всего времени, посвященного работе в Соединенных Штатах.

Недавние данные Американского исследования использования времени показывают, что производственная деятельность, за выполнение которой кто-то другой в принципе может заплатить, составляет примерно половину всего времени, посвященного работе в Соединенных Штатах.

В ряде исследований рыночная стоимость этой работы определяется на агрегированном уровне, просто умножая количество часов на оценку восстановительной стоимости с поправкой на качество. Это упражнение предполагает, что вклад нерыночной работы в расширенное определение валового внутреннего продукта в Соединенных Штатах составляет от 30 до 40 процентов. Тем не менее, за некоторыми заметными исключениями, стоимость нерыночной работы в значительной степени игнорируется при оценке семейного дохода на микроэкономическом уровне.

Рассмотрим два одинаковых по составу семейных домохозяйства, состоящих из двух взрослых и двух детей в возрасте до 5 лет, оба с семейным доходом 50 000 долларов (без учета налогов и льгот для простоты). Традиционные меры поместили бы обе эти семьи в одно и то же место в распределении доходов. Но что, если в первой семье есть два наемных работника, оба работают по 40 часов в неделю и зарабатывают 25000 долларов в год, а вторая семья включает одного наемного работника, работающего 40 часов в неделю и зарабатывающего 50000 долларов в год, вместе с одним пребыванием … родитель дома, который готовит еду, делает покупки и присматривает за детьми.

Несомненно, вторая семья значительно лучше первой, хотя бы потому, что она не несет расходов по уходу за детьми, упомянутых в предыдущем разделе.

Как вменяемая стоимость нерыночной работы влияет на оценки распределения семейного дохода в Соединенных Штатах? Сегодняшние эмпирические исследования показывают, что он имеет уравновешивающий эффект в разрезе не потому, что семьи с низким доходом в среднем уделяют ему больше времени, а потому, что любое вменение стоимости этой работы представляет собой больший процент их рыночного дохода.

Последствия для тенденций во времени совершенно разные. Уравнивающий эффект оценки нерыночной работы почти наверняка был больше в 1960-е годы, когда относительно большой процент замужних женщин были постоянными домохозяйками. По мере того как женщины переходили на оплачиваемую работу и заменяли рыночной работой по крайней мере часть своей нерыночной работы, этот эффект выравнивания уменьшался. Неравенство в доходах женщин сегодня также намного больше, чем в 1960-е годы, когда женщины с высокими доходами могут выходить замуж за высокооплачиваемых мужчин.

Какими бы ни были гендерные последствия традиционной семьи кормильца / домохозяйки, она вполне могла смягчить некоторые аспекты классового неравенства среди белых (среди черных оно никогда не было широко распространено). Но в большинстве исследований, посвященных влиянию расширения участия женщин в рабочей силе на неравенство доходов, полностью игнорируется ценность нерыночной работы, по сути, приписывая домохозяйкам «нулевой» вклад в их эмпирический анализ.

Последствия

Изменения в семейной экономике США, вероятно, оказали лишь небольшое влияние на относительный доход 1% или 5% самых богатых людей.Они имеют более серьезные последствия как для реальности, так и для восприятия относительного дохода среди домохозяйств с различными моделями участия женщин в рабочей силе и семейной ответственности.

Многие общественные пособия в Соединенных Штатах — от Программы дополнительной помощи в области питания до финансовой помощи для колледжа — зависят от общепринятых показателей семейного дохода. Поскольку эти меры дают неполную и вводящую в заблуждение картину относительного благополучия семей, их опора может вызвать разочарование и негодование.

Многие из политических предложений, выдвигаемых обеими политическими партиями, отражают озабоченность по поводу стоимости ухода за семьей: увеличение государственных услуг по уходу и образованию, а также налоговые льготы по уходу за детьми и иждивенцами. Потенциальный уравнивающий эффект такой политики заслуживает серьезного рассмотрения. В принципе, многие из процитированных выше источников данных могут повысить оценку семьи в семейном доходе.

Потенциальный уравнивающий эффект такой политики заслуживает серьезного рассмотрения. В принципе, многие из процитированных выше источников данных могут повысить оценку семьи в семейном доходе.

—Нэнси Фолбре — директор программы по гендерным вопросам и уходу в Исследовательском центре политической экономии Массачусетского университета в Амхерсте.

Семейный доход — обзор

Расовые / этнические групповые различия в доходах, занятиях и бедности

Род занятий и доход семьи напрямую влияют на SES семей, что связано с результатами тестов IQ детей с помощью различных социальных и психологических механизмов , которые обсуждаются в этой главе. Групповые различия в профессии и доходе — сложные темы для обсуждения, поскольку есть свидетельства того, что, несмотря на изменения в личном отношении со времен эпохи гражданских прав, члены АА и латиноамериканцы сталкиваются с большей дискриминацией при приеме на работу, что влияет на доход и возможности для продвижения по службе.Кроме того, более высокооплачиваемая работа обычно требует большего образования, и, как отмечалось в предыдущем разделе, существуют сильные групповые различия в уровне образования родителей маленьких детей. Для этого раздела мы проанализировали данные ACS 2012 года.

Во-первых, существуют различия в профессиональном статусе, и это обсуждение вытекает из различий, которые мы обсуждали в сфере образования. Управленческие профессии и профессии, связанные с STEM, более оплачиваются, и в этих областях преобладают белые и азиаты. Для людей в возрасте 25–68 лет общая численность населения составляет 65 лет.2% белых, 5,5% азиатов, 12,0% АА и 15,1% латиноамериканцев, но самые высокие представленные управленческие звания составляют 70,2% белых и 6,8% азиатов. Инженеры также являются белыми (68,6%) и азиатами (14,6%), как и ученые и социологи, среди которых 64,2% белых и 17,0% азиатов. Медицинские работники, которым платят меньше, составляют 28,5% членов АА и 19,6% выходцев из Латинской Америки. Рабочие места в сфере общественного питания также занимают латиноамериканцы — 31,0%. Единственным исключением для AA являются более высокооплачиваемые должности в юридических службах. В этой профессии АА немного перепредставлены — 17 лет.6%. Эти различия в профессиях проистекают из уровня образования, поскольку более прибыльные управленческие и STEM профессии требуют высшего образования, которое может быть менее доступным для семей с низкими доходами. Кроме того, члены АА и латиноамериканцы столкнулись с дискриминацией в некоторых отраслях и регионах страны и могут столкнуться с трудностями при продвижении к руководству. С этими оговорками мы теперь обратимся к различиям в семейном доходе.

Рабочие места в сфере общественного питания также занимают латиноамериканцы — 31,0%. Единственным исключением для AA являются более высокооплачиваемые должности в юридических службах. В этой профессии АА немного перепредставлены — 17 лет.6%. Эти различия в профессиях проистекают из уровня образования, поскольку более прибыльные управленческие и STEM профессии требуют высшего образования, которое может быть менее доступным для семей с низкими доходами. Кроме того, члены АА и латиноамериканцы столкнулись с дискриминацией в некоторых отраслях и регионах страны и могут столкнуться с трудностями при продвижении к руководству. С этими оговорками мы теперь обратимся к различиям в семейном доходе.

На основе ACS мы выбрали домохозяйства, в которых есть дети в возрасте от 6 до 16 лет, чтобы лучше понять различия для детей в возрастных диапазонах WISC-V.После учета домохозяйств с отрицательным доходом у азиатов самый высокий средний семейный доход — 80 151 доллар, а у белых — 72 702 доллара. Семьи другой расы / этнической принадлежности имеют доход в размере 45 998 долларов США, а члены AA имеют самый низкий средний уровень дохода семьи — 34 993 доллара США. Среднее значение для всех латиноамериканцев составляет 38 196 долларов США, но это зависит от страны происхождения. Основываясь на происхождении главы семьи, доминиканцы имеют самый низкий средний семейный доход — 29 984 доллара, а мексиканские или мексиканские американцы (МА) имеют средний семейный доход 36 942 доллара, что аналогично доходам тех, кто родился в Центральной Америке. 36 936 долларов и Пуэрто-Рико 36 435 долларов.Южноамериканцы (45 726 долларов) и кубинцы (47 944 доллара) имеют значительно более высокие доходы. Эти различия отражают разные модели миграции на протяжении многих лет. Мексиканцы, доминиканцы, пуэрториканцы и выходцы из Центральной Америки приехали в континентальные Соединенные Штаты в поисках работы и возможностей, а в последние годы люди из Мексики и Центральной Америки мигрировали, чтобы избежать насилия, связанного с наркокартелями. Политические и социальные проблемы исторически побуждали кубинцев и южноамериканцев приезжать в Соединенные Штаты, и они имеют более высокий уровень образования и более высокие показатели окончания колледжей.

Политические и социальные проблемы исторически побуждали кубинцев и южноамериканцев приезжать в Соединенные Штаты, и они имеют более высокий уровень образования и более высокие показатели окончания колледжей.

Далее мы продемонстрируем, как неравенство в доходах работает по всему спектру, от бедности до процветания. Бедность важна, потому что стресс от жизни в бедной семье может отрицательно сказаться на познании, особенно на рабочей памяти и языке. Бедные дети больше страдают от отсутствия продовольственной безопасности, чаще двигаются и испытывают больший стресс, чем небедные дети, что может повлиять на их когнитивное развитие (Guo & Harris, 2000). Было обнаружено, что гормоны, связанные со стрессом, такие как кортизол, влияют на обучение и память (van Ast et al., 2013). Различия в процентном соотношении детей, живущих в бедности, по расе / этническому происхождению поразительны. В то время как 37% детей АА, 23% детей других рас / национальностей и 33% детей латиноамериканского происхождения живут за чертой бедности или ниже, только 13% белых и 15% азиатских детей находятся в аналогичных условиях. Статус бедности зависит от дохода и количества людей в семье.

Крайняя бедность, когда доход на 50% или более ниже черты бедности, представляет собой особенно суровую среду, и здесь цифры еще больше подчеркивают это неравенство: 13.3% домохозяйств AA с детьми в возрасте 6–16 лет имеют доходы на уровне 50% или ниже уровня бедности. Далее, 11,25% домохозяйств другой расы / этнической принадлежности находятся в крайней бедности, за ними следуют выходцы из Латинской Америки с 9,7%, белые с 4,6% и азиаты с 5,0%. Столь же разительны различия в более богатых домохозяйствах, поскольку 33,1% азиатов и 27,2% белых детей живут в домохозяйствах, которые на 500% или более превышают черту бедности. Напротив, 16,4% представителей других рас / этнических групп, 10,7% членов АА и 8,3% выходцев из Латинской Америки проживают в этих благополучных семьях.

Мы указываем на эти различия в профессии, доходе и бедности, потому что они влияют на домашнюю жизнь детей и, следовательно, на возможности семьи и детей для когнитивного развития. Они также дают наглядную картину того, насколько неравенство распространено во всей нашей экономической системе, и поэтому неудивительно, что эти различия проявляются в услугах специального образования.

Они также дают наглядную картину того, насколько неравенство распространено во всей нашей экономической системе, и поэтому неудивительно, что эти различия проявляются в услугах специального образования.

Работающие семьи тратят большие деньги на уход за детьми

американских семей борются с расходами на уход за детьми — ключевым элементом постоянно растущих расходов, связанных с возможностями среднего класса.Качественный и доступный по цене уход за детьми позволяет родителям, которые хотят работать, оставаться в составе рабочей силы, способствует здоровому развитию маленьких детей и поддерживает семьи на том этапе их жизни, на котором небольшие вложения приносят большие социальные дивиденды. В отсутствие широкомасштабных политических действий по этому вопросу молодые люди называют расходы на уход за детьми как главную причину, по которой они рожают меньше детей, чем им хотелось бы. Фактически, в 2018 году коэффициент рождаемости в США упал до рекордно низкого уровня третий год подряд, упав ниже коэффициента замещения, необходимого для сохранения постоянной численности населения от одного поколения к другому.

Для тех, у кого есть маленькие дети, отцовство в Соединенных Штатах может показаться чередой непрекращающихся финансовых проблем. За последние два десятилетия заработная плата среднего класса едва поспевала за темпами инфляции, в то время как затраты на обеспечение семьи в среднем классе, включая необходимые расходы на жилье, образование, здравоохранение и уход за детьми, выросли. значительно. В то же время неравенство доходов обострилось, при этом богатство и доходы одного процента самых богатых людей и высшего среднего класса стали отдаляться от остальных американцев.

Согласно действующей политике, большинство родителей должны самостоятельно оплачивать полную стоимость ухода за ребенком, а это немногие могут себе позволить. Даже семьи с низкими доходами, дети которых, вероятно, имеют право на получение помощи по уходу за детьми, часто вынуждены платить за уход за детьми, поскольку помощь получает менее 1 из 6 детей, имеющих право на получение субсидии. Между тем, поскольку уход за детьми вообще доступен для родителей, это происходит только потому, что персонал по уходу за детьми эффективно субсидирует расходы по уходу за детьми с низкой заработной платой.Типичный работник по уходу за детьми в США зарабатывает всего 11 долларов в час.

Между тем, поскольку уход за детьми вообще доступен для родителей, это происходит только потому, что персонал по уходу за детьми эффективно субсидирует расходы по уходу за детьми с низкой заработной платой.Типичный работник по уходу за детьми в США зарабатывает всего 11 долларов в час.

На самом деле, у большинства маленьких детей есть работающие родители, что делает уход за детьми неотъемлемой частью семейной жизни. Чтобы лучше понять бремя расходов на семьи и типы мер, принимаемых родителями для управления финансами, в этом кратком выпуске рассматриваются последние данные о выплатах по уходу за детьми и схемах, которые дают представление о типах ухода за детьми, которые используют семьи. В этом выпуске кратко представлены результаты нового анализа данных о расходах на уход за детьми из последней волны Обзора доходов и участия в программах (SIPP), опубликованного в мае 2019 года.(см. Методологическое примечание) Это национально репрезентативное обследование, ежегодно разрабатываемое и проводимое Бюро переписи населения США, предлагает обширную и подробную информацию о динамике доходов домашних хозяйств, активах, медицинском страховании, занятости, участии в программах помощи и организации ухода за детьми, среди других предметов. Автор проанализировал семейные доходы, демографические данные, расходы на уход за детьми, а также количество и типы услуг по уходу за детьми, используемых семьями, по крайней мере, с одним ребенком в возрасте до 5 лет.

Обзор результатов SIPP

Результаты анализа расходов на уход за детьми показывают, что среди работающих семей с детьми в возрасте до 5 лет, которые платят за уход за ребенком, средние расходы на уход за ребенком составляют почти 10 процентов от среднего дохода семьи, или на 40 процентов выше, чем в Министерстве здравоохранения США. и определение доступности социальных служб. Это также на 11 процентов больше по сравнению с 8,9 процентами среднего дохода семьи, которые тратятся на уход за детьми, которые Бюро переписей США обнаружило в анализе данных SIPP за 2013 год. Семьи с низкими доходами тратят гораздо более высокий процент своего дохода на уход за детьми, в то время как семьи с более высокими доходами тратят больше в целом. Это неудивительно, учитывая, что семьи с более высокими доходами пользуются лицензированными услугами по уходу за детьми — которые, вероятно, будут более безопасными и качественными — гораздо чаще, чем семьи с низкими доходами. Наконец, все семьи, независимо от их уровня дохода, часто используют несколько схем ухода за детьми, при этом более половины детей младшего возраста находятся в нескольких учреждениях по уходу за детьми, а почти четверть — в трех или более формах ухода.

Семьи с низкими доходами тратят гораздо более высокий процент своего дохода на уход за детьми, в то время как семьи с более высокими доходами тратят больше в целом. Это неудивительно, учитывая, что семьи с более высокими доходами пользуются лицензированными услугами по уходу за детьми — которые, вероятно, будут более безопасными и качественными — гораздо чаще, чем семьи с низкими доходами. Наконец, все семьи, независимо от их уровня дохода, часто используют несколько схем ухода за детьми, при этом более половины детей младшего возраста находятся в нескольких учреждениях по уходу за детьми, а почти четверть — в трех или более формах ухода.

Увеличение доли семей, оплачивающих уход за детьми, и увеличение суммы, которую они тратят, не обязательно были бы плохим явлением, если бы семьи использовали более качественный уход за своими детьми. Однако результаты этого краткого выпуска показывают, что работающие семьи из среднего класса и с низким доходом имеют меньший доступ к лицензированным услугам по уходу за детьми, но должны тратить большую часть своего дохода, когда они платят за уход за детьми. Важно учитывать долгосрочные экономические последствия этих выводов, поскольку средний класс сокращается в большинстве мегаполисов, а рост заработной платы все больше концентрируется среди самых богатых домохозяйств.Государственные инвестиции в уход за детьми могут эффективно повлиять на повышение заработной платы миллионов семей среднего класса и семей с низкими доходами, которые в молодости часто находятся в самом низком возрасте.

Расходы на уход за детьми среди работающих семей с маленькими детьми

По данным Министерства здравоохранения и социальных служб США (HHS), уход за детьми считается доступным, если он обходится семьям не более чем в 7 процентов их дохода. Практически по каждой категории — будь то семейное положение, раса, возраст, уровень образования или доход — семьи, оплачивающие уход за ребенком, в среднем тратят большую долю своего дохода, чем эталон доступности HHS. Фактически, в среднем работающие семьи, оплачивающие услуги по уходу за ребенком, тратят примерно на 40 процентов больше, чем это считается доступным. В Обследовании доходов и участия в программах родителей спрашивают, сколько их семья тратит на уход за детьми в обычную неделю для всех детей в возрасте до 15 лет. В то время как большая часть расходов на уход за детьми приходится на уход за детьми младше 5 лет, работающие дети школьного возраста родители также могут потребовать присмотр за ребенком до или после школы. Полученные в результате оценки затрат по уходу за детьми на уровне домохозяйств учитывают весь спектр расходов по уходу за детьми, которые несут семьи, чтобы родители могли участвовать в составе рабочей силы.

Фактически, в среднем работающие семьи, оплачивающие услуги по уходу за ребенком, тратят примерно на 40 процентов больше, чем это считается доступным. В Обследовании доходов и участия в программах родителей спрашивают, сколько их семья тратит на уход за детьми в обычную неделю для всех детей в возрасте до 15 лет. В то время как большая часть расходов на уход за детьми приходится на уход за детьми младше 5 лет, работающие дети школьного возраста родители также могут потребовать присмотр за ребенком до или после школы. Полученные в результате оценки затрат по уходу за детьми на уровне домохозяйств учитывают весь спектр расходов по уходу за детьми, которые несут семьи, чтобы родители могли участвовать в составе рабочей силы.

Описательная сводка расходов на уход за детьми по демографическим переменным представлена в таблице 1. В ней показано количество семей с детьми в возрасте до 5 лет, процент семей, производящих выплаты по уходу за детьми, а также средний доход и расходы на уход за детьми среди семей с детьми. в возрасте до 5 лет, в котором опрошенный родитель — почти всегда мать — работает. Автор использует термин «работающие семьи» для обозначения этих домохозяйств при обсуждении результатов.

Эти 5.1 миллион работающих семей тратит в среднем 250 долларов в неделю на уход за детьми, что составляет около 10 процентов среднего дохода семьи. Поскольку расходы по уходу за детьми в SIPP 2014 года учитывались несколько иначе, чем в SIPP 2008, такое увеличение расходов на уход за детьми могло быть частично связано с изменениями в дизайне обследования. Кроме того, без дополнительной информации о качестве ухода за ребенком, за который платят родители, трудно определить, является ли это увеличение расходов результатом роста затрат на уход за ребенком или повышением спроса на более качественный уход за ребенком.

Около 30 процентов работающих семей с детьми до 5 лет считаются малообеспеченными. Лишь 4 из 10 работающих семей с низким доходом платят за уход за ребенком, но среди тех, которые платят, расходы на уход за ребенком составляют 35 процентов их дохода — в пять раз больше, чем считается доступным. Семьи из среднего класса, составляющие от 200 до 399 процентов федерального уровня бедности, тратят в среднем 14 процентов своего дохода на уход за детьми, что вдвое превышает стандарт доступности ухода за детьми.(см. рисунок 1)

ДанныеSIPP показывают, что семьи с высоким доходом с гораздо большей вероятностью будут платить за уход за детьми. Как отмечается в других исследованиях, в то время как средний размер расходов на уход за ребенком в последние годы резко вырос, медианный показатель увеличился не так быстро. Это связано с тем, что родители с высоким доходом увеличивают свои инвестиции в воспитание и образование своих детей более быстрыми темпами, чем когда-либо прежде. Это вызывает озабоченность по поводу увеличения неравенства между молодыми семьями в отсутствие широкомасштабных государственных инвестиций в уход за детьми младшего возраста и образование.

Общая доля работающих семей, оплачивающих услуги по уходу за детьми, увеличилась более чем на 20 процентов со времени последней переписи населения SIPP, увеличившись с 45,5 процента семей до 55,3 процента. Наибольшее увеличение доли оплаты услуг по уходу за ребенком произошло среди семей с матерями старше 35 лет, белыми матерями неиспаноязычного происхождения, азиатскими матерями и матерями со степенью бакалавра или выше. Каждая из этих групп связана с более высокими семейными доходами, чем другие группы в их категории — раса или уровень образования, соответственно, что подтверждает наблюдение о том, что семьи с более высокими доходами с большей вероятностью будут платить за уход за детьми.

Как и в случае с процентной долей семей, оплачивающих уход за ребенком, существуют различия в доле семейного дохода, потраченной на уход за ребенком, между группами с разными демографическими характеристиками. Например, не состоящие в браке родители тратят более чем в два раза больше, чем тратят супружеские пары, по отношению к доходу своей семьи. Родители без диплома об окончании средней школы тратят на уход за ребенком гораздо большую часть своей зарплаты, чем родители, окончившие колледж, хотя вероятность того, что они заплатят за это, составляет лишь половину.Не состоящие в браке родители и родители без высшего образования в среднем зарабатывают меньше, чем группы, которые тратят меньшую часть своего дохода на уход за детьми. В абсолютном выражении эти семьи платят меньше за уход, чем их сверстники с более высоким доходом. Однако по сравнению с их более низкими доходами уход за детьми является более значительным расходом для этих семей с низкими доходами.

Количество и вид работающих семей по уходу за детьми

Стоимость ухода за ребенком может значительно варьироваться в зависимости от типа ухода за ребенком.При выборе ухода за детьми семьи часто принимают во внимание множество факторов, включая стоимость, местоположение, качество и график работы. Для малообеспеченных семей ограничения в стоимости и местонахождении являются определяющими факторами, определяющими тип ухода за детьми, которым они пользуются. Таблица 2 показывает долю детей в каждом типе организации ухода за детьми, зарегистрированную SIPP. Опрос позволяет родителям указать столько форм ухода за детьми, сколько им необходимо для каждого ребенка, хотя количество часов не записывается для каждого вида ухода.Таким образом, этот анализ не может определить первичную организацию ухода за ребенком, в которой ребенок проводит больше всего времени. Для этой таблицы автор объединил в основном аналогичные категории для сравнения с предыдущими анализами SIPP Бюро переписи населения. Население, представляющее интерес для этого анализа, — это примерно 15,7 миллиона детей в возрасте до 5 лет, проживающих по крайней мере в одном учреждении по уходу за детьми, в то время как их родители работают, учатся в школе или по иным причинам недоступны для ухода за ними.

Для этой группы детей младшего возраста существует три широких категории ухода за детьми: уход за детьми, который включает родителей, братьев и сестер, бабушек и дедушек или других родственников; лицензированный уход за детьми, который включает детские сады, дошкольные учреждения или дошкольные учреждения, программы Head Start и семейные детские дома; и другие меры по уходу за детьми, такие как уход за собой, при котором ребенок остается один без опекуна, или нелицензированный неродственный уход.По оценкам, 80 процентов детей в возрасте до 5 лет проводят хотя бы некоторое время с родственниками в течение недели; 47 процентов проводят некоторое время в лицензированных детских учреждениях; и 24% проводят какое-то время в неродственных учреждениях по уходу за детьми без лицензии. Около 56 процентов маленьких детей, нуждающихся в присмотре за детьми, проводят хотя бы некоторое время под присмотром бабушек и дедушек. Как правило, это не единственный их уход за детьми. Более половины детей в возрасте до 5 лет, нуждающихся в уходе за детьми, находятся в двух или более учреждениях по уходу, а 25 процентов — в трех или более учреждениях по уходу.В то время как уход за бабушками и дедушками является наиболее распространенным, растущая доля детей в возрасте до 5 лет — 47 процентов — проводят по крайней мере некоторое время в лицензированных учреждениях по уходу за детьми, таких как детский сад, Pre-K, программы Head Start или семейные детские сады. дом. Эти категории составляют более 100 процентов, потому что большинство детей находятся в нескольких детских садах.

Разделив более крупную категорию относительного ухода на три отдельные группы — нуклеарная семья, бабушки и дедушки и другие родственники — автор изучил распространенность множественных форм ухода в пяти основных типах ухода за детьми: лицензированный уход; уход за нуклеарной семьей; уход за бабушкой и дедушкой; другой относительный уход; и неродственный нелицензионный уход.Используя эти пять категорий, это исследование показывает, что 56 процентов детей младшего возраста проводят время как минимум за двумя видами ухода за детьми, при этом 24 процента проводят время за тремя или более видами ухода и 5 процентов проводят время за четырьмя типами ухода.

Использование лицензированных услуг по уходу за детьми в семьях из верхнего квинтиля доходов в два раза выше, чем в семьях из нижнего квинтиля доходов. (см. рис. 2). Государства устанавливают стандарты, которым должны соответствовать поставщики услуг по уходу за детьми, чтобы получить лицензию в этом штате, включая количество детей, о которых поставщик может заботиться до того, как потребуется лицензирование, противопожарная защита и минимальное соотношение взрослого и ребенка.Некоммерческие, коммерческие или финансируемые государством поставщики услуг по уходу за детьми составляют рынок лицензированных услуг по уходу за детьми. Увеличение количества лицензированных услуг по уходу за детьми среди семей с высоким доходом, вероятно, является одной из причин того, что семьи с высоким доходом более склонны платить за уход за детьми, а также почему они в среднем платят больше за уход за детьми.

Заключение

Доступность услуг по уходу за детьми должна быть центральной целью для политиков, проводящих инклюзивную стратегию роста американской экономики, которая приносит как краткосрочные, так и долгосрочные экономические выгоды.Законодатели должны вкладывать средства в решения, которые увеличивают объем услуг по уходу за детьми, поддерживают работников по уходу за детьми и делают качественные услуги по уходу за детьми доступными для работающих семей. Недавно вновь принятый Закон об уходе за детьми для работающих семей — одно из текущих предложений, направленных на снижение затрат и обеспечение качества. Это достигается за счет значительного увеличения помощи по уходу за детьми для семей с низким и средним достатком и значительного повышения заработной платы малооплачиваемой рабочей силы по уходу за детьми.

Более эффективная политика работы и семьи, вероятно, окупится в долгосрочной перспективе, а в краткосрочной перспективе станет экономическим катализатором предложения рабочей силы.Справедливо разработанный политический подход может также направить многие выгоды женщинам, семьям среднего класса и цветным семьям, которые десятилетиями несли на себе издержки политического бездействия. Стратегия поступательного экономического роста, включающая смелые инвестиции в уход за детьми, поможет семьям в критический момент их жизни, позволив большему количеству молодых родителей остаться в составе рабочей силы, одновременно улучшив качество ухода за детьми для миллионов детей.

Рашид А. Малик — старший аналитик отдела политики в отношении детей младшего возраста в Центре американского прогресса.

Методическая записка

В этом выпуске автор проанализировал панель Обзора доходов и участия в программах 2014 года, в которой проводились ежегодные волны интервью с национально репрезентативной выборкой из примерно 53000 домохозяйств и было опубликовано в 2019 году. В этом анализе используются данные из третьей волны. интервью для которых были завершены в июне 2016 года. Вопросы об организации ухода за детьми задавались референтному родителю для каждого ребенка в возрасте до 15 лет. В большинстве случаев референтным родителем является мать.Если ни один из родителей не является членом семьи, опекун является основным родителем. Использование услуг по уходу за детьми, а также расходы по уходу за детьми относятся к типичной неделе декабря отчетного года, который для собеседований Волны 3 приходится на 2015 год. SIPP не собирает информацию о часах, местонахождении или стоимости каждой договоренности. Контрольных родителей спросили о том, сколько они потратили на уход за детьми в целом, на все мероприятия для всех своих детей.

Примечания

Семья

Посмотреть самую последнюю версию.

Архивный контент

Информация, помеченная как архивная, предназначена для справки, исследования или ведения записей. Он не регулируется веб-стандартами правительства Канады и не изменялся и не обновлялся с момента его архивирования. Пожалуйста, «свяжитесь с нами», чтобы запросить формат, отличный от доступных.

Архивировано

Эта страница помещена в архив в Интернете.

Перейти к тексту

Жилище

Домашнее хозяйство

Взрослые

Семья и доход домохозяйства

Тип хозяйственной семьи

Перепись семейного типа

Тип домохозяйства

Основной источник дохода

Семейно-бытовая классификация

Текст начинается

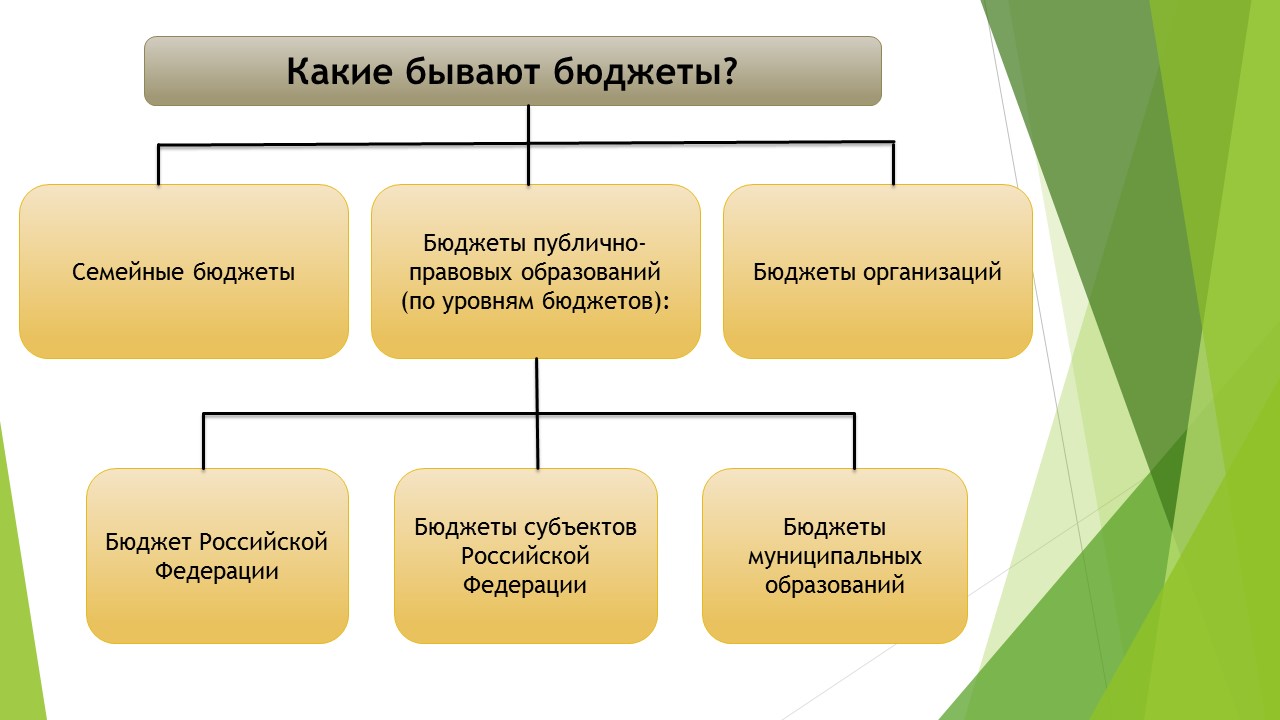

В общих чертах, жилище определяется как совокупность жилых помещений.Частное жилище — это отдельный комплекс жилых помещений с частным доступом. Коллективное жилище может быть институциональным, коммунальным или коммерческим по своему характеру. Из различных типов коллективных жилищ SLID охватывает только коммунальные жилища.

Домохозяйство определяется как лицо или группа лиц, проживающих в жилище. SLID определяет домохозяйства и семьи в соответствии с условиями проживания на 31 декабря отчетного года. Жители Канады также определяются в те моменты времени.

Взрослые определены в SLID как лица в возрасте 16 лет и старше по состоянию на 31 декабря отчетного года.

Семейный доход — это сумма дохода каждого взрослого в семье, как определено выше. Семейный доход также представляет собой сумму доходов всех взрослых в семье. Членство в семье и домохозяйстве определяется на определенный момент времени, а доход — за весь календарный год. Члены семьи или «состав» могли измениться в течение отчетного года, но в доход семьи не вносятся поправки, чтобы отразить это изменение.

«Экономический тип семьи» относится к экономическим семьям или отдельным лицам. Экономическая семья определяется как группа из двух или более лиц, которые живут в одном жилище и связаны между собой кровью, браком, общим правом или усыновлением. Не привязанный к себе человек — это человек, живущий один или с другими людьми, с которыми он не связан, например с соседями по комнате или квартирантом. См. Классификацию экономических семей в таблице B.

«Тип переписной семьи» относится либо к переписным семьям, либо к лицам, не входящим в переписные семьи.Термин «переписная семья» соответствует тому, что обычно называют «нуклеарной семьей» или «ближайшими родственниками». Как правило, это супружеская пара или гражданская пара с детьми или без них, или одинокий родитель с ребенком или детьми. Более того, у каждого ребенка нет собственного супруга или ребенка, проживающего в семье. «Ребенок» одного из родителей в переписной семье должен быть моложе 25 лет, и должны быть отношения между родителями и детьми (таких отношений опекуна, как тетя или дядя, недостаточно).

Лица, «не участвующие в переписных семьях» — это те, кто живет один, проживает с лицами, не являющимися родственниками, или проживает с родственниками, но не состоит в отношениях муж-жена или родитель-не состоящий в браке ребенок (включая опеку и ребенок).

По определению, все лица, являющиеся членами переписной семьи, также являются членами одной экономической семьи.

См. Классификацию семей переписи в таблице B для получения более подробной информации о группировках.

«Тип домохозяйства» группирует домохозяйства по количеству и типу хозяйственных семей, проживающих в жилище.См. Классификацию домохозяйств в таблице B для получения подробной информации о группировках.

Эта характеристика важна для детального определения типов семей и домохозяйств (см. Классификация типов семей и домохозяйств). Для каждого домохозяйства и семьи основным получателем дохода является лицо с самым высоким доходом до налогообложения, за одним исключением: ребенок, проживающий в той же переписной семье, что и его / ее родитель (-и), не может быть определен как основной получатель дохода переписная семья (не относится к хозяйственным семьям).

Для лиц с отрицательным общим доходом до налогообложения используется абсолютное значение их дохода, чтобы отразить тот факт, что отрицательные доходы обычно возникают в результате убытков, «заработанных» на рынке, которые не предназначены для компенсации. В редких случаях, когда два человека имеют одинаковый доход, пожилой человек является основным кормильцем.

SLID использует основной источник дохода для классификации семей и домохозяйств.

Таблица B

Классификация семей и домохозяйств

Классификация экономической семьи:

Хозяйственные семьи, 2 человека и более

Пожилые семьи

- Семейные пары

- Прочие пожилые семьи

Немолодые семьи

- Супружеские пары без детей

- Полные семьи с детьми

- Семейные пары с другими родственниками

- неполных семей

- Одинокие семьи мужского пола

- Одинокие женские семьи

- Прочие семьи не пожилого возраста

Физические лица без привязанности

Пожилой мужчина

Пожилая женщина

Мужчина не пожилого возраста

Женщины не пожилого возраста

Перепись по семейной классификации:

Переписные семьи, 2 человека и более

- Супружеские пары без детей

- Семейные пары с детьми

- неполных семей

- Одинокие семьи мужского пола

- Одинокие женские семьи

Лица не в переписных семьях

- В единоличной хозяйственной семье

- В многопрофильной хозяйственной семье

Классификация домохозяйств:

Домохозяйства, состоящие из одного человека

- Пожилой мужчина

- Пожилая женщина

- Мужчины не пожилого возраста

- Женщины не пожилого возраста

Домохозяйства одной хозяйственной семьи

- Супружеская пара без детей пожилого возраста

- Супружеская пара не пожилого возраста с детьми

- Супружеская пара не пожилого возраста с другими родственниками

- Пожилая супружеская пара

- Другой тип семьи (пожилой мужчина)

- Другой тип семьи (пожилая женщина)

- Мать-одиночка

- Мужчина-одиночка

- Другой тип семьи (не пожилые люди)

Два или более хозяйственных семейных домохозяйства

- Пожилой мужчина

- Пожилая женщина

- Мужчины не пожилого возраста

- Женщины не пожилого возраста

Пожилая семья или домохозяйство

Возраст основного получателя дохода составляет 65 лет и старше.

Семья или дом для пожилых людей

Самый крупный получатель дохода — моложе 65 лет.

Семейные пары / супруги

Супружеские пары, в том числе состоящие в законном браке, гражданские и однополые отношения, когда один из супругов является основным источником дохода.

Дети

Ребенок или дети (по рождению, усыновленные, приемные или приемные) основного кормильца в возрасте до 18 лет. В семье могут быть и другие родственники.

Одинокая семья

Включает как минимум одного дочернего элемента, как определено выше.Семьи, родители которых составляют 65 лет и старше, исключаются.

Родственник

Лицо, связанное с основным кормильцем по крови, браку, усыновлению или гражданскому праву.

Другой родственник

Лицо в экономической семье, которое не является основным кормильцем, его / ее супруга / супруга или ребенок младше 18 лет.

Определение семейного дохода | Bankrate.com

Каков семейный доход?

Семейный доход — это общая сумма денег, заработанных каждым членом одной семьи.Источники дохода домохозяйства включают заработную плату, оклады, доходы от инвестиций, пенсионные счета и социальные выплаты. Банки используют доход семьи, чтобы определить, сколько ссудить клиенту, а также для измерения общего уровня жизни страны.

Более глубокое определение

Чтобы рассчитать семейный доход для одного дома, просуммируйте валовой доход каждого проживающего в доме человека в возрасте 15 лет и старше, независимо от того, являются они родственниками или нет. Семейный доход обычно рассчитывается как валовая сумма, а не как чистая цифра, до вычета налогов или удержаний.

Учитываются все источники дохода, а не только заработная плата и оклады, включая чаевые, выплаты за внештатную работу, процентный доход, доход от дивидендов, доход от аренды, пенсионные выплаты, выплаты по социальному обеспечению, талоны на питание и любые другие социальные выплаты.

Медианный доход домохозяйства — это экономическая статистика, представляющая средний доход домохозяйства в данном городе, штате или стране. Экономисты используют меры среднего дохода домохозяйства, чтобы понять благосостояние и экономическое здоровье различных регионов, а средний доход домохозяйства обычно используется для сравнения относительного богатства разных стран.

В соответствии с Законом о доступном медицинском обслуживании (ACA), также известным как Obamacare, к доходу семьи относятся несколько иначе. Также именуемый семейным доходом для целей ACA, семейный доход — это модифицированный скорректированный валовой доход главы семьи (и супруга, если подаются совместно) плюс скорректированный валовой доход любого лица, заявленного в качестве иждивенца.

Пример семейного дохода

Банки используют показатели семейного дохода, чтобы решить, сколько люди могут взять взаймы. Кларис хочет купить квартиру.Она живет одна, и ее семейный доход составляет 80 000 долларов в год. Ее кредитная история отличная, но у нее также есть автокредит и значительные студенческие долги, поэтому ее отношение общего долга к доходу превышает 43 процента — максимум, разрешенный для квалифицированной ипотеки. Ни один банк не даст бедной Клэрис ипотечный кредит.

Как и Кларис, Ганнибал зарабатывает 80 000 долларов в год и несет значительную долговую нагрузку. Однако другой член семьи Ганнибала зарабатывает 75 000 долларов в год и не имеет долгов. Их совокупный семейный доход в размере 125 000 долларов снижает их отношение долга к доходу, что позволяет им получить ипотечный кредит.

Достаточно ли высок уровень дохода вашей семьи, чтобы позволить себе ипотеку? Чтобы узнать это, воспользуйтесь домашним калькулятором Bankrate.

Что такое семейный доход, Определение семейного дохода, Новости семейного дохода

Семейный доход — это совокупный чистый доход всех членов определенного домохозяйства, превышающий установленный возрастной предел. Для того чтобы считаться членами одного домохозяйства, не обязательно, чтобы рассматриваемые лица были каким-либо образом связаны родственниками. Семейный доход служит важным показателем риска для кредиторов, которые используют его для андеррайтинга ссуд, а также полезным экономическим показателем уровня жизни в районе.

Часто публикуемая экономическая статистика — это средний доход домохозяйства. Поскольку многие домохозяйства могут состоять из одного человека, средний доход домохозяйства может быть меньше среднего дохода семьи, поскольку домохозяйство, состоящее из одного человека, не учитывается при расчете среднего дохода семьи. При сравнении достатка и уровня жизни в разных городах, штатах или странах поучительным является изучение статистики доходов домохозяйств. Семейный доход — это регулируемый валовой доход на индивидуальном уровне, то есть это доход, оставшийся после уплаты налогов.

Как доход домохозяйства используется в качестве индикатора?

Этот индикатор также является одним из трех часто упоминаемых параметров индивидуального благосостояния. Два других — семейный доход и доход на душу населения — используют несколько разные подходы к измерению того, насколько хорошо люди в данной области живут в финансовом отношении.

Семейный доход учитывает доходы всех людей старше определенного возраста, проживающих в одной и той же жилищной единице, независимо от родства.Домохозяйство также может состоять из одного человека, проживающего самостоятельно. С другой стороны, доход семьи учитывает только домохозяйства, в которых проживают два или более человек, связанных друг с другом по рождению, браку или усыновлению. Средний доход каждого человека в данной области измеряется доходом на душу населения. Таким образом, два получателя дохода в одной семье или домохозяйстве будут учитываться отдельно при измерении дохода на душу населения.

Доход домохозяйства используется экономистами, чтобы сделать выводы об экономическом благополучии данного района.Чтобы понять, где у граждан наивысшее качество жизни, полезно сравнить медианные доходы домохозяйств в разных странах.

Вы относитесь к среднему классу США? Попробуйте наш калькулятор дохода

Согласно новому анализу правительственных данных Pew Research Center, около половины взрослого населения США (52%) в 2018 году жили в семьях со средним доходом. Примерно три из десяти (29%) были в домохозяйствах с низкими доходами, а 19% — в домохозяйствах с высокими доходами. Наш калькулятор ниже, обновленный данными за 2018 год, позволяет вам узнать, к какой группе вы относитесь — сначала по сравнению с другими взрослыми в вашем мегаполисе и среди взрослых американцев в целом, а затем по сравнению с другими взрослыми в Соединенных Штатах, похожими на вас по образованию. возраст, раса или этническая принадлежность и семейное положение.Наш последний анализ показывает, что доля взрослых, проживающих в семьях со средним уровнем дохода, широко варьируется в 260 исследованных городских районах: от 39% в Лас-Крусесе, штат Нью-Мексико, до 67% в Огден-Клирфилде, штат Юта. Доля взрослых, проживающих в семьях с низкими доходами, колеблется от 16% в Огден-Клирфилде до 49% в Лас-Крусес. По оценкам, доля, проживающая в семьях с высоким уровнем дохода, является наибольшей в Сан-Хосе-Саннивейл-Санта-Клара, Калифорния (34%) и наименьшей в Эль-Сентро, Калифорния (7%).

Взрослые люди с низкими доходами, и без того находящиеся под значительным финансовым давлением, особенно уязвимы перед экономическими последствиями вспышки COVID-19 в 2020 году, согласно опросу Pew Research Center, проведенному 29 апреля — 5 мая 2020 года. % взрослых с низкими доходами и 28% взрослых со средним доходом заявили, что потеряли работу или получили сокращение заработной платы из-за вспышки коронавируса, по сравнению с 22% взрослых с высокими доходами. В опросе Центра, проведенном в апреле 2020 года, только 23% взрослых с низкими доходами заявили, что у них есть средства на черный день, которых хватит на три месяца, по сравнению с 48% взрослых со средним доходом и 75% взрослых с высокими доходами.

Исследовательский центр Pew Research Center разработал этот калькулятор, чтобы пользователи могли видеть, на основе анализа Центра, где они появляются в распределении взрослого населения США по уровням дохода, а также как они сравниваются с другими в их собственном демографическом профиле.

В нашем анализе американцы со «средним доходом» — это взрослые, чей годовой доход домохозяйства составляет две трети, что вдвое превышает средний национальный показатель после того, как доходы были скорректированы с учетом размера домохозяйства. Домохозяйства с низкими доходами имеют доходы ниже двух третей медианы, а домохозяйства с высокими доходами имеют доходы более чем в два раза выше медианы.

В 2018 году национальный диапазон со средним доходом составлял от 48 500 до 145 500 долларов в год на семью из трех человек. Домохозяйства с низкими доходами имели доход менее 48 500 долларов США, а домохозяйства с высокими доходами имели доход более 145 500 долларов США (доход в долларах 2018 года).

Эти диапазоны доходов зависят от стоимости жизни в мегаполисах и от размера домохозяйства. Домохозяйству в мегаполисе с прожиточным минимумом выше среднего или одному из четырех или более человек требуется более 48 500 долларов, чтобы быть отнесенным к среднему уровню дохода.Домохозяйствам в менее дорогих районах или с населением менее трех человек нужно менее 48 500 долларов, чтобы считаться средним доходом. Дополнительные сведения о методологии доступны в наших предыдущих анализах.

Как работает калькулятор доходаКалькулятор определяет доход вашей семьи и корректирует его с учетом размера вашей семьи. Доход пересматривается в сторону увеличения для домохозяйств, размер которых ниже среднего, и в сторону уменьшения для домохозяйств, размер которых выше среднего. Таким образом, доход каждого домохозяйства становится эквивалентным доходу домохозяйства из трех человек (целое число, ближайшее к среднему размеру U.С. домохозяйства, который в 2018 г. составил 2,5).

Pew Research Center не хранит и не передает введенную вами информацию.

Ваш семейный доход с поправкой на размер и стоимость жизни в вашем районе — это факторы, которые мы используем для определения вашего уровня дохода. Домохозяйства со средним доходом — те, доход которых на две трети превышает средний доход домохозяйства в США на две трети, — в 2018 году имели доход от 48 500 до 145 500 долларов. чем 145 500 долларов США (все цифры рассчитаны для домохозяйств из трех человек, скорректированы с учетом стоимости жизни в мегаполисе и выражены в долларах 2018 года).