Ипотека: как изменятся ставки по ипотеке в 2020 году с приходом Марата Хуснуллина? — ЭкспертРУ

Вице-премьер достал карт-бланш

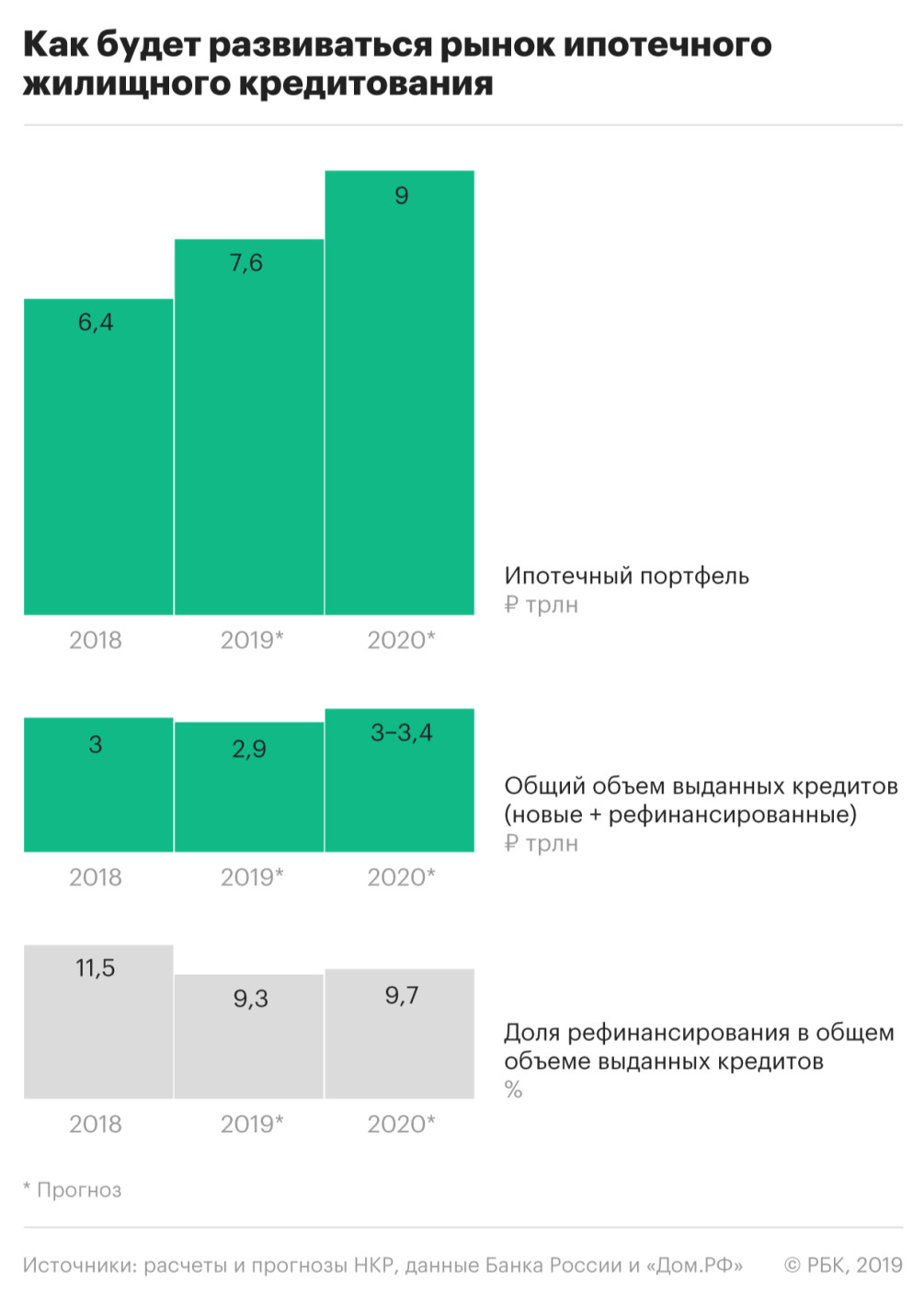

Как заявил вице-премьер правительства РФ Марат Хуснуллин в интервью «Российской газете», хотя ввод жилья по итогам 2019 года вырос, «надо решить целый ряд непростых задач». Первым о считает финансовый вопрос. «Дело в том, что эта работа совпала с переходом на эскроу-счета, цель которых — борьба с недобросовестными застройщиками, по их вине множилось число обманутых дольщиков. Чтобы остановить этот процесс, деньги от покупателей жилья идут не напрямую фирмам, а через банки. Понятно, что банки за управление ими закладывают свою маржу, в итоге метр становится дороже, и платит за это покупатель. Чем выше цена «квадрата», тем меньше людей могут позволить купить себе новую квартиру — им же нужно еще как-то жить. В итоге денег на долевое строительство стало поступать меньше. Значит, надо работать с банками, чтобы они снижали цены на ипотеку», — сделал резонный вывод вице-премьер.

Несмотря на общественный кредит доверия новому правительству, его возможности воздействовать на кредитные учреждения ограничены. К каким конкретным последствиям приведут слова Марата Хуснуллина, эксперты сказать затрудняются. Тем более, что позиция банков будет, очевидно, такой, что им тоже «нужно еще как-то жить». Но, во всяком случае, отвечать за высокую стоимость квадратного метра куратору строительной отрасли легче, скажем, с Центробанком, чем в одиночку.

Конечно, жилищное кредитование — главный драйвер роста этого рынка, соглашается Ирина Капитанова, член президиума «Опоры России» с вице-премьером. Чем меньше будет процент, тем больше людей смогут себе позволить купить желанные метры недвижимости. Но дело еще в том, что стройка, это такая локомотивная отрасль, которая тянет за собой много других отраслей: производство, перевозки, не говоря уже о рабочей силе. Поэтому дешевая ипотека априори подразумевает рост всей экономики страны.

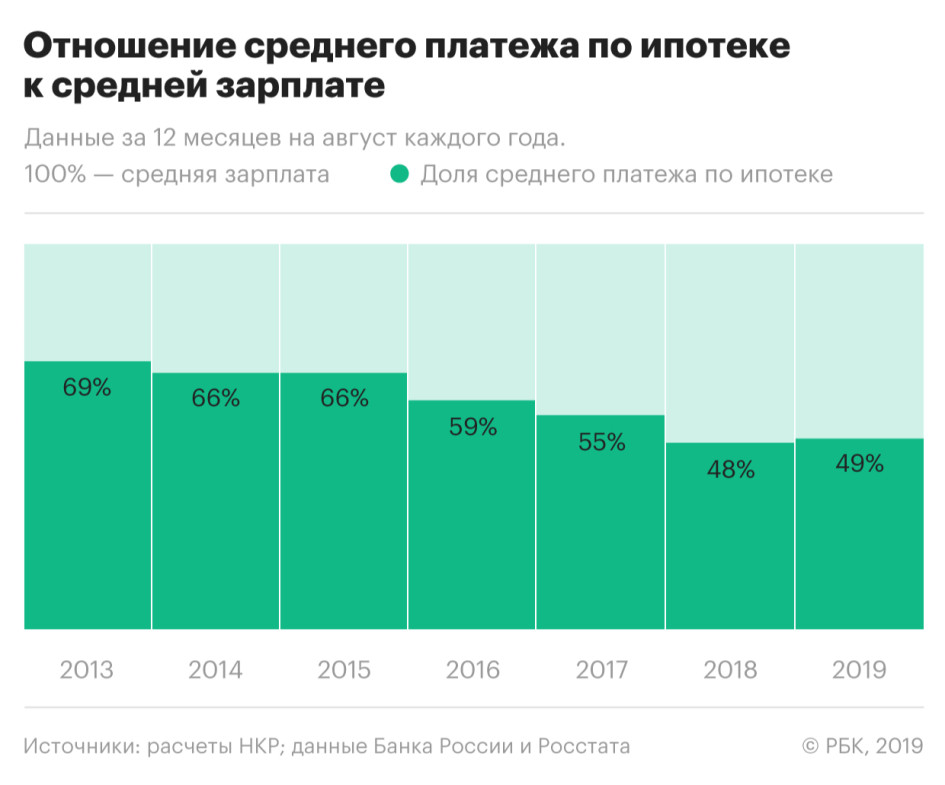

Исторический минимум

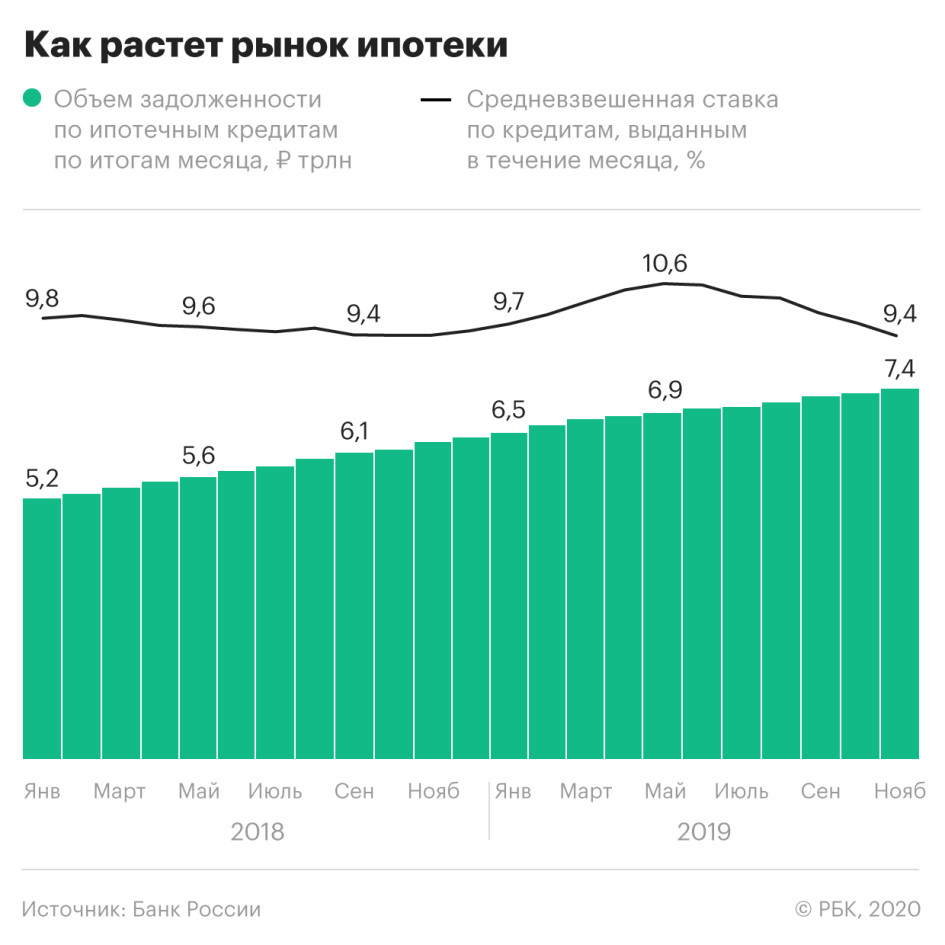

За последние полгода, замечает управляющий Санкт-Петербургским филиалом РГС Банка Елена Веревочкина, уровень средневзвешенной ставки по жилищным ипотечным кредитам снизилась более, чем на 1%, а именно с 10,29% до 9,1% годовых (на 1 февраля 2020 года). Это минимальное значение за всю современную банковскую историю, и существенное снижение. Сейчас уровень ставок по ипотеке невысок сравнительно предыдущих периодов, а также сравнительно других видов кредитных продуктов, говорит она. При этом ставка продолжает ползти вниз.

Сегодня на рынке также можно увидеть ставку по ипотеке, например, 4,5% годовых, рассказывает эксперт. Такая ставка является специальным предложением на определенные объекты строительства в результате взаимодействия банков и застройщиков. Подобных программ, обращает внимание она, достаточно много на рынке, однако они распространяются далеко не на все объекты и действуют определенное время. Снижение ставки всегда является стимулирующим фактором для роста спроса на жилищные ипотечные кредиты. Однако снижение ставки может быть нивелировано ростом стоимости самого жилья, и это многофакторный процесс, который, зависит не только от увеличения стоимости предоставления услуги в связи с переходом на эскроу-счета.

Ставка по ипотеке будет падать и дальше в случае снижения ключевой ставки, что имеет хорошую перспективу с учетом риторики ЦБ РФ. Однако она не будет ниже того уровня, который банки могут себе это позволить с учетом экономической целесообразности проведения операций (в случае с ипотекой — уровня ключевой ставки, расходов на выдачу ипотеки и допустимую маржинальность кредита), считает Елена Веревочкина.

Программы поддержки государства по частичному субсидированию ставки могут быть хорошей базой для снижения до уровней ниже, чем это задается ключевой ставкой с учетом минимальной маржинальности банков. Также, как напоминает банкир, развитие и стимулирование партнерских программ банков и застройщиков может предложить покупателю более низкую ставку. Но при этом необходимо понимать, что цены на недвижимость не должны расти быстрее, чем смягчение условий по выдаче ипотечных кредитов, заключает она.

Также, как напоминает банкир, развитие и стимулирование партнерских программ банков и застройщиков может предложить покупателю более низкую ставку. Но при этом необходимо понимать, что цены на недвижимость не должны расти быстрее, чем смягчение условий по выдаче ипотечных кредитов, заключает она.

Вокруг такого обмена явными и скрытыми упреками по поводу того, кто именно и как влияет на стоимость жилья, начинающаяся дискуссия не обойдется.

Чему расти, чему снижаться. И почему

Директор экспертной группы Veta Дмитрий Жарский напрямую связывает уровень доступности ипотеки с экономическим ростом. Для примера можно привести 2018 год, говорит он: в марте ставки по ипотеке заметно были снижены до 9,64%, по сравнению с 2017 годом снижение существенное – с 11,8%, далее ставка падала еще больше и наиболее низкая была зафиксирована в августе-сентябре в размере 9,4% годовых. Это дало свой результат, так в Москве объем реализованных площадей в новостройках вырос на 18%, а по стране был отмечен в 2018 году взрывной спрос на ипотеку. За 10 месяцев того года объем предоставленных кредитов вырос на 54% по отношению к такому же периоду 2017-го.

Однако, отмечает аналитик, 2019 год не закрепил эти результаты, а наоборот развернул их в другое русло. Экономическая ситуация уже в конце 2018 года диктовала ипотечным флагманам повышать ставку, так с октября Сбербанк повысил ставку на 0,4 пп., далее до 9,54%, на вторичное жилье банк поднял ее с 9,7 до 10,1%, его примеру последовали и остальные банки. В мае ЦБ снижал ставку и ипотека вновь становилась доступнее – средняя ставка колебалась от 9,4 до 9,7%, но при этом такого высокого спроса уже не было: так, за январь – октябрь 2019 годы было выдано всего 1 млн займов, что на 14,2% меньше, чем за такой же период годом ранее.

Что же так влияет на банки и их ипотечное поведение? Процентные ставки по ипотеке в банках меняются в первую очередь по двум причинам – стоимость денег для самого банка, а также инфляция, указывает Дмитрий Жарский.

В 2019 году, конечно, ситуация вновь менялась то в лучшую, то в худшую сторону, однако спрос не может зависеть только от ипотечной ставки. Удорожание строительных материалов, кредитов для застройщиков, высокая регулятивная нагрузка со стороны ЦБ на банки также влияет на строительную отрасль, поэтому правительству как бы оно не хотело одним желанием «работать» с банками, ситуацию не исправить. Как считает Дмитрий Жарский, даже если ставка по ипотеке и будет снижаться, то происходить это будет медленными темпами и в тесной связке с политикой ЦБ. При этом, чтобы стимулировать спрос на ипотечные кредиты,необходимо будет решать много взаимосвязанных задач, где центральной целью должен стать заметный рост экономики.

Вице-премьер Марат Хуснуллин, последние новости: Для строительства жилья в регионах задействуют механизм инфраструктурных облигаций

Когда ставки по ипотеке снизятся до 8 процентов

С 6 августа Сбербанк планирует снизить ставки по ипотеке до 0,7 процентного пункта. Квартиры в новостройке можно будет купить по ставке 7,6 процента в год, ставки на жильё на вторичном рынке теперь стартуют от 9,1 процента, цитируют СМИ сообщение кредитной организации. Напомним, на прошлой неделе Центральный банк сообщал, что средняя ставка по ипотеке в России снизилась на 0,25 пункта, составив 10,28 процента годовых.

Председатель Комитета Совета Федерации по бюджету и финансовым рынкам Сергей Рябухин напомнил о двух факторах, которые лежат в основе этих событий.

Первый — это поручение Владимира Путина по итогам послания Федеральному собранию, которое касалось снижения ипотечных ставок до восьми процентов годовых и менее. Второе — это решение совета директоров Центробанка о снижении ключевой ставки до 7,5 процента годовых. Глава ЦБ Эльвира Набиуллина тогда отмечала, что этот шаг закрепит тенденцию на снижение ставок по кредитам и ипотеке.

Готовность отечественного флагмана в банковской сфере снизить ипотечные ставки — это реакция на эти установки, логическое продолжение политики Центрального банка во исполнение поручений президента, считает Сергей Рябухин.

«Это ожидаемое решение. И очень важный сигнал в банковском обществе. Я уверен, что другие банки (а в потребительском и ипотечном кредитовании принимает участие около 250 организаций) также следом снизят ставки. Потому что это конкурентная среда. Средние и мелкие банки тоже будут выдерживать предложенные нормативы», — сказал сенатор «Парламентской газете».

Исполнить поручение президента в части снижения ипотечных ставок возможно только при условии динамичного развития экономики, отметил Рябухин. По его словам, самое важное — чтобы выдерживался обозначенный президентом параметр «три-четыре-пять»: не менее трёх процентов роста ВВП, не больше четырёх процентов — инфляция и не менее пяти процентов — производительность труда.

«Нужно создавать рабочие места, наращивать во всех отраслях объёмы производства. Тогда мы будем менее подвержены мировым рискам», — добавил парламентарий.

Мировая экономика всё ещё терпит последствия кризиса 2008 года, пояснил он. Каждая страна ищет пути преодоления сложившихся трудностей, а крупные игроки вроде США не гнушаются использовать и довольно «эгоистические» инструменты вроде торговых войн. А это, в свою очередь, генерирует новые кризисные ситуации. В таких условиях, при постоянно меняющихся на мировом рынке правилах игры, прогнозировать темп устойчивости российской экономики сложно, констатировал Сергей Рябухин.

А это, в свою очередь, генерирует новые кризисные ситуации. В таких условиях, при постоянно меняющихся на мировом рынке правилах игры, прогнозировать темп устойчивости российской экономики сложно, констатировал Сергей Рябухин.

Ещё один важный аспект — снижение нефтегазовой зависимости нашей экономики. «Если мы будем выходить по всем секторам экономики на устойчивый рост, тогда снижение потребления нефти и газа в мире не будет так болезненно сказываться на макроэкономических показателях нашей страны», — считает сенатор.

Из его слов следует, что сегодняшние темпы и динамика роста экономики позволяют делать оптимистичные прогнозы. «Если макроэкономические показатели, которые мы пока выдерживаем, сохранятся и в дальнейшем (и надо сделать всё для этого), если сохранятся темпы роста, то я думаю, что к концу 2020 года мы выйдем на эти показатели — 8-процентную ставку по ипотеке», — резюмировал Сергей Рябухин.

Добро и зло льготной ипотеки

Лауреатами премии по итогам 2020 года в десяти подгруппах, охватывающих различные отраслевые сегменты, стали самые успешные, стратегически эффективные и современные предприятия российского финансового рынка. Пандемия коронавируса, являющаяся по-прежнему актуальной повесткой на протяжении уже более года, повлияла и на оценку итогов работы российского финансового сектора. Среди победителей премии банки и компании, которые смогли в условиях мирового финансового кризиса показать блестящие результаты работы вопреки сложным и неоднозначным условиям. Наградами были особенно отмечены социальная ответственность лауреатов и их всесторонняя поддержка клиентов в этот критический момент, а также оперативный и качественный перевод в онлайн ключевых бизнес-процессов.

Награды вручали на ставшей уже традиционной площадке премии в Культурном центре МИД России. Среди гостей церемонии первые лица и руководители ключевых подразделений банков, страховых компаний, управляющих, инвестиционных, брокерских, лизинговых, компаний, НПФ, МФО, члены Оргкомитета премии и СМИ. Вели церемонию вручения премии Александра Суворова и Юрий Богданов, ведущие телеканала «Россия 24».

Вели церемонию вручения премии Александра Суворова и Юрий Богданов, ведущие телеканала «Россия 24».

Представители Экспертного и Попечительского советов премии, а также авторитетные персоны российского делового сообщества вручали награды победителям. Среди них вице-президент Ассоциации банков России А.А. Войлуков, Вице-Президент ВСС В.В. Дубровин, Помощник председателя Комитета Госдумы по финансовому рынку, главный редактор портала Finversia.ru Я.А. Арт, Генеральный директор НРА А.В. Розенцвет, Генеральный директор Аналитического центра «БизнесДром», Председатель комитета по финансовым рынкам «ОПОРА РОССИИ» П.А. Самиев, Генеральный директор агентства «Национальные Кредитные Рейтинги» К.А. Лукашук, Заместитель директора по развитию АРФГ Е.С. Лазарева, Директор Национальной Ассоциации специалистов финансового планирования А.В. Паранич, Издатель и Генеральный директор журнала «Банковское обозрение» Д.А. Равкин, Председатель Совета директоров Национальной Инвестиционной Платформы С.А. Безделов, Директор СРО «МиР», директор РМЦ, вице-президент НАУМИР Е.С. Стратьева.

Открыл церемонию вручения наград Помощник председателя Комитета Госдумы по финансовому рынку, Главный редактор информационного портала Finversia.ru Ян Арт. В своем вступительном слове он сказал: «В этом году премии исполнилось шестнадцать лет, и я могу сказать, что в течение этого периода финансовый рынок трансформировался во что-то более социальное, учитывающее настоящие потребности людей. За это время получилось сделать не все, но многое. Именно вирусный кризис внес окончательные изменения в наш рынок. Он придал ему значительный импульс и заставил обратится к самым насущным нуждам людей. Все наносное и внешнее окончательно уходит, уступая место настоящей работе не благодаря, а вопреки. Лозунг премии «Настало время для настоящих лидеров!» сейчас полностью соответствует моменту дня».

Лозунг премии «Настало время для настоящих лидеров!» сейчас полностью соответствует моменту дня».

Павел Самиев, Генеральный директор Аналитического центра «БизнесДром», Председатель комитета по финансовым рынкам «ОПОРА РОССИИ» перед награждением лауреатов в подгруппах «Страховые компании» и «Страхование жизни» отметил: «Конечно, сейчас полным ходом идет цифровизация, и очень многие процессы уходят в онлайн, но не будем забывать, что за все этим стоят люди. Мы будем вручать награды тем, кто занимается развитием страховой отрасли, двигает ее вперед».

Лауреаты премии 2020 года в подгруппе «Персональные номинации»:

Жаркова Татьяна Александровна, генеральный директор Ассоциации Финтех – «За значимый вклад в развитие финансовых технологий в России»

Мальковская Мария Александровна, генеральный директор СК УРАЛСИБ Страхование и УРАЛСИБ Жизнь – «За вклад в трансформацию корпоративной культуры в России»

Лауреаты премии 2020 года в подгруппе «Банки»:

ПАО «Совкомбанк» – «Банковская карта года»

АО «ОТП Банк» – «Банк года в сфере потребительского кредитования»

ПАО «АК БАРС» БАНК – «Банк года в сфере кредитования малого и среднего бизнеса»

ПАО Банк ЗЕНИТ – «Банк года в сфере автокредитования»

ПАО «Банк «Санкт-Петербург» – «Банк года для ВЭД»

КБ «Ренессанс Кредит» (ООО) – «Старт года в сегменте сервисов для инвесторов»

АКБ «Абсолют Банк» (ПАО) – «Цифровые инновации в сервисах сегмента B2B»

ПАО Банк ЗЕНИТ – «Пресс-служба года в банковской сфере»

Лауреаты премии 2020 года в подгруппе «Страховые компании»:

ООО СК «Сбербанк страхование» – «Гран-при: страховая компания года»

«Совкомбанк страхование» (АО) – «Динамика развития»

САО «ВСК» – «Страховая компания года в сфере автострахования»

АО «МАКС» – «За многолетнюю безупречную репутацию»

Лауреаты премии 2020 года в подгруппе «Страхование жизни»:

ООО СК «Сбербанк страхование жизни» – «Гран-при: компания года в сфере страхования жизни»

ООО «Капитал Лайф Страхование Жизни» – «Гран-при: компания года по накопительному страхованию жизни (НСЖ)»

ООО СК «Росгосстрах Жизнь» – «Финансовая устойчивость и надежность»

ООО «СК «Ингосстрах-Жизнь» – «За социально значимые продукты в страховании жизни»

АО «СК Совкомбанк Жизнь» – «За высокое качество сервиса и признание клиентов»

ООО СК БКС Страхование жизни – «Команда года в инвестиционном и накопительном страховании»

Лауреаты премии 2020 года в подгруппе «Управляющие Компании»:

Акционерное общество «РЕГИОН Эссет Менеджмент» – «Гран-при: управляющая компания года»

ООО УК «Альфа-Капитал» – «Надежность»

ООО «АКЦЕНТ УПРАВЛЕНИЕ АКТИВАМИ» – «Динамика развития»

АО «Сбер Управление Активами» – «Цифровой инвестиционный сервис года»

Лауреаты премии 2020 года в подгруппе «Инвестиционные и брокерские компании»:

АО «Инвестиционная компания «ФИНАМ» – «Брокерская компания года»

АО «ИК «Ай Ти Инвест» – «Партнер года для банков среди инвестиционных компаний»

Лауреаты премии 2020 года в подгруппе «Негосударственные пенсионные фонды»:

АО НПФ ВТБ Пенсионный фонд – «За развитие продукта «Негосударственное пенсионное обеспечение»

АО «НПФ Сбербанка» – «Цифровая трансформация года на пенсионном рынке»

АО НПФ ВТБ Пенсионный фонд – «НПФ года в сфере развития технологий и инновационных проектов»

Лауреаты премии 2020 года в подгруппе «Лизинговые компании»:

АО «Газпромбанк Лизинг» – «Гран-при: лизинговая компания года»

Группа компаний Альфа-Лизинг – «Компания года в сфере автолизинга»

Лауреаты премии 2020 года в подгруппе «Микрофинансовые организации»:

ООО МКК «СимплФинанс» – «Микрофинансовая компания года в сфере поддержки МСБ»

Лауреаты премии 2020 года в подгруппе «Эмитенты»:

ПАО УК «Голдман Групп» – «Эмитент реального сектора на облигационном рынке»

Премия «Финансовая элита России» сопровождается широкой информационной поддержкой в ведущих деловых печатных и интернет-СМИ, а также в изданиях финансового сектора. Ежегодно рекламно-информационную поддержку премии оказывают порядка 50 отраслевых и профильных СМИ, ассоциаций и ведомств.

Ежегодно рекламно-информационную поддержку премии оказывают порядка 50 отраслевых и профильных СМИ, ассоциаций и ведомств.

Аналитический центр «БизнесДром» – Аналитический партнер премии.

В России прогнозируют ухудшение ситуации с ипотекой

Выдача ипотеки в России в текущем году начнет замедляться, причем участники рынка ожидают ухудшения качества ипотечных ссуд, поскольку спрос на них снижается, а долговая нагрузка россиян растет.

После рекордных выдач ипотеки в 2020 году банкиров ждет усиление роста просроченной задолженности, сообщает газета «Коммерсант».

«В результате масштабных программ реструктуризаций вызовы по управлению качеством ипотечного портфеля, связанные со снижением платежеспособности населения в условиях пандемии и ее последствий, почти в полной мере перенесены на 2021 год», — приводит издание выдержки из обзора рейтингового агентства «Эксперта РА».

В итоге проблемными могут стать не только реструктурированные кредиты, но и вновь выданные. И если в первой половине года объем просроченной задолженности вырастет на 8–10%, полагают в «Эксперт РА», то во второй — на 12–15%.

Тем временем российские банки начали поднимать ставки по ипотечным займам, сообщила во вторник газета «Известия» со ссылкой на финансовый маркетплейс «Сравни.ру» и данные от ряда кредитных организациях из топ-50.

В частности, проценты на жилищную ссуду и программу рефинансирования выросли в четырех региональных банках. С апреля условия по ипотеке готовятся пересмотреть в «Зените» и МТС Банке.

Впрочем, эксперты, опрошенные изданием, констатируют, что резких изменений в условиях выдачи жилищных займов не будет.

Прежде всего, полагают специалисты, на средние ставки по таким кредитам повлияет корректировка программы льготной ипотеки. К концу 2021-го ее размер может превысить 8%.

Напомним также, ранее стало известно, что в России с 1 апреля перестает действовать рекомендация Центробанка не взыскивать с должников заложенные квартиры, если это их единственное жилье. Также нельзя больше будет взять ипотечные каникулы.

Также нельзя больше будет взять ипотечные каникулы.

О нововведениях рассказал РИА «Новости» партнер коллегии адвокатов Pen & Paper Станислав Данилов. По его словам, речь идет о едином законе о потребительском кредите. В этот закон еще в 2019 году внесли изменения, позволяющие заемщикам, попавшим в трудную ситуацию, получить ипотечные каникулы, а прошлогодний «коронавирусный пакет» лишь развил положения документа.

Данилов отметил, что изначально трудная жизненная ситуация определялась как потеря работы, инвалидность, временная нетрудоспособность на срок более двух месяцев (сюда попадает и COVID-19), а также уменьшение зарплаты на 30% и более. При этом действовала рекомендация ЦБ не обращать взыскание на объект залога, если это единственное жилье должника.

Все эти меры отменяются с 1 апреля. Это означает, что те, кто не успели подать на реструктуризацию долга, более не смогут на нее претендовать. Также с апреля банки смогут в полной мере настаивать на обычном исполнении обязательств заемщиками.

Данилов подчеркнул: экономическая ситуация в стране далеко не благополучна, а прогресс в борьбе с ковидом вовсе не означает, что доходы граждан восстановились до доковидного уровня. То есть те, чьи доходы упали и не восстановились, едва ли смогут без ущерба для своих семей исполнять кредитные обязательства в заявленном в предыдущие периоды объеме. Юрист считает, что необходимы контрмеры, которые будут препятствовать такому коллапсу.

Банк УРАЛСИБ снизил ставки по программам ипотечного кредитования

С 11 ноября 2019 года Банк УРАЛСИБ снизил ставки по программам ипотечного кредитования.

Существенное снижение произошло по программам рефинансирования ипотечных кредитов сторонних банков. Минимальная ставка по данной программе составляет 8,39%.

По программе на приобретение строящегося жилья минимальная ставка составляет 8,79%, на покупку готового жилья – минимальная ставка составляет 8,99%.

По программе «Легкий старт» минимальная ставка составляет от 9,9%. Ставка по программе ипотечного кредитования с господдержкой для семей с детьми осталась неизменной и составляет от 4,9% годовых. Программа действует для семей с двумя и более детьми, где второй и последующие дети рождены в период с 1 января 2018 года по 31 декабря 2022 года.

Ипотечный кредит может получить клиент в возрасте от 18 лет до 70 лет на дату окончания срока кредита. Необходима постоянная регистрация на территории РФ. Минимальный стаж на последнем месте работы должен составлять 3 месяца, срок существования организации-работодателя — более 12 месяцев.

Комиссия за выдачу кредита отсутствует. Дополнительные расходы: страхование жизни и трудоспособности заемщиков (является добровольным), страхование и оценка объекта недвижимости, оформляемого в залог (тарифы устанавливаются страховой/оценочной компанией), нотариальное заверение документов (при необходимости). Обеспечение – залог приобретаемого или иного объекта недвижимости, удовлетворяющего требованиям Банка.

Ознакомиться с полными условиями ипотечных программ, а также подать заявку на получение кредита можно в отделениях Банка, по телефону 8-800-250-57-57, а также на сайте ПАО «БАНК УРАЛСИБ».

Максимальная ставка по программам рефинансирования ипотечных кредитов сторонних банков – 13,99%. Процентная ставка за пользование кредитом устанавливается в зависимости от суммы кредита, наличия/отсутствия страхования жизни и риска потери трудоспособности, категории заемщика, вида приобретаемого объекта недвижимости, наличия дополнительных целей кредитования, государственной регистрации залога.

Максимальная ставка на приобретение строящегося жилья – 12,9%. Процентная ставка за пользование кредитом устанавливается в зависимости от суммы кредита, размера первоначального взноса, наличия/отсутствия страхования жизни и риска потери, категории заемщика, формы подтверждения дохода (при кредитовании по двум документам ставка по кредиту повышается на 0,5 процентных пункта), вида приобретаемого объекта недвижимости.

Максимальная ставка при покупке готового жилья – 14,69%. Процентная ставка за пользование кредитом устанавливается в зависимости от размера первоначального взноса, наличия/отсутствия страхования жизни и риска потери трудоспособности и страхования титула, категории заемщика, формы подтверждения дохода (при кредитовании по двум документам ставка по кредиту повышается на 0,5 процентных пункта), вида приобретаемого объекта недвижимости.

Максимальная ставка по программе «Легкий старт» – 12,99%. Процентная ставка за пользование кредитом устанавливается в зависимости от суммы кредита, размера первоначального взноса, наличия/отсутствия страхования жизни и риска потери, категории заемщика, формы подтверждения дохода (при кредитовании по двум документам ставка по кредиту повышается на 0,5 процентных пункта), вида приобретаемого объекта недвижимости.

Прогнозы ставок по ипотеке на 2021 год

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Это был бурный год для ипотечной индустрии, когда ставки неоднократно падали на рекордно низкие уровни.

Но если вы еще не рефинансировали ипотеку или не купили дом, прошлые процентные ставки не так важны, как их будущие.Хотя ни у кого нет хрустального шара, когда дело доходит до прогнозирования тенденций в области ставок по ипотечным кредитам, общее мнение экспертов, с которыми мы беседовали, заключается в том, что в 2021 году ставки, скорее всего, будут расти.

И это именно то, что происходит.

СВЯЗАННЫЕ С: Что кандидат на должность министра финансов Джанет Йеллен может означать для ставок по ипотечным кредитам

Прогнозы ставок по ипотечным кредитам на 2021 год В ближайшие несколько месяцев тенденция к росту ставок по ипотеке и рефинансированию, вероятно, сохранится. «Наш долгосрочный прогноз по ставкам по ипотечным кредитам в 2021 году выше, — говорит главный экономист Realtor.com Даниэль Хейл. «По мере того, как экономические перспективы улучшаются благодаря прогрессу в борьбе с коронавирусом и вакцинами, а также дозе стимулов со стороны правительства, это повышает ожидания экономического роста и инфляции, что приводит к повышению ставок по долгосрочным облигациям».

«Наш долгосрочный прогноз по ставкам по ипотечным кредитам в 2021 году выше, — говорит главный экономист Realtor.com Даниэль Хейл. «По мере того, как экономические перспективы улучшаются благодаря прогрессу в борьбе с коронавирусом и вакцинами, а также дозе стимулов со стороны правительства, это повышает ожидания экономического роста и инфляции, что приводит к повышению ставок по долгосрочным облигациям».

Ставки по долгосрочным казначейским облигациям являются ключевым показателем ставок по ипотечным кредитам. Доходность 10-летних казначейских облигаций достигла дна в августе 2020 года и снова поднялась до уровня более 1.7% в марте 2021 года. «Ставки по ипотечным кредитам снова снижаются, а доходность облигаций растет, поскольку во время этого кризиса они никогда не были должным образом оценены. Однако мы приближаемся к традиционной взаимосвязи с облигациями и ставками по ипотечным кредитам », — говорит аналитик жилищных данных HousingWire Логан Мохташами. Таким образом, в будущем это означает, что рост доходности долгосрочных облигаций должен привести к повышению ставок по ипотечным кредитам.

Большая часть нашего экономического восстановления — это возвращение людей к работе, которая будет в значительной степени зависеть от доступа к вакцине против коронавируса.«Ставки по ипотечным кредитам должны расти, поскольку мы находимся на ранних этапах восстановления работоспособности нашей экономики», — говорит Моташами.

Но ипотечные ставки могут остаться низкими, если появятся неожиданные плохие новости, касающиеся COVID-19 или распространения вакцины. И то, что происходит с фондовым рынком, также может повлиять на ставки. «У нас не было 10% -ной коррекции [на фондовом рынке] с марта 2020 года», — говорит Мохташами. «[Падение фондового рынка] вызовет рост облигаций, но оно должно быть только краткосрочным».

Куда будут направляться ставки по ипотеке в следующие 90 дней

Когда именно мы увидим, что ставки начнут расти и насколько они увеличатся, зависит от нескольких факторов. Главное, на что следует обратить внимание — это то, как мы можем бороться с пандемией и ее воздействием на экономику. Но другие факторы, такие как инфляция и желание Федеральной резервной системы удерживать ставки на низком уровне, также будут влиять на ставки по ипотечным кредитам.

Главное, на что следует обратить внимание — это то, как мы можем бороться с пандемией и ее воздействием на экономику. Но другие факторы, такие как инфляция и желание Федеральной резервной системы удерживать ставки на низком уровне, также будут влиять на ставки по ипотечным кредитам.

То, что может показаться небольшим увеличением ставок, может иметь большое влияние на вашу прибыль. Мы уже наблюдаем рост ставок примерно на 0,5% с начала года. Для 30-летнего жилищного кредита на сумму 300 000 долларов этот рост увеличил ежемесячный платеж по этому типу кредита на 81 доллар.Согласно ипотечному калькулятору NextAdvisor, в течение срока действия той же ссуды эти дополнительные 0,5% будут стоить вам более 28000 долларов США в виде дополнительных процентов.

Если вы собираетесь купить новый дом или хотите рефинансировать свою текущую ипотеку, помните: процентная ставка — не единственное, на что следует обращать внимание при выборе ипотечного кредитора. Вам следует внимательно прочитать оценку каждой ссуды, чтобы точно определить, какие комиссии вы платите, потому что самая низкая процентная ставка — не всегда лучший вариант.

По данным Freddie Mac, по состоянию на 31 марта 2021 года средняя фиксированная ставка по ипотеке на 30 лет составляет 3,17%. Забегая вперед, вот что прогнозируют эксперты с ипотечными ставками в 2021 году.

Логан Мохташами, аналитик жилищных данных HousingWire

MohtashamiИсходя из того, насколько низкими были процентные ставки в 2020 году, Мохташами считает, что мы увидим средний процент по ипотеке По его словам, в 2021 году этот показатель не превысит 4%, поскольку мы все еще находимся в эпицентре пандемии COVID-19.«Кризис COVID-19 был дефляционным событием, из-за которого доходность облигаций и ставки по ипотечным кредитам были ниже, чем они традиционно были бы при нормальной рецессии».

Любое повышение ставок по ипотеке зависит от состояния экономики США, и Мохташами утверждает, что это зависит от того, как мы справимся с пандемией. «Если мы не сделаем прививку, то ставки по ипотечным кредитам могут остаться на этих низких уровнях», — говорит он. «Как только мы получим вакцину и улучшим лечение, последние 10 миллионов американцев, которые все еще не имеют работы, смогут найти работу.Этот доход, а также финансовая помощь и денежная помощь должны немного подстегнуть инфляцию, а спрос должен вырасти, а рост должен вернуться в нормальное русло … Медленный и устойчивый рост экономики США будет основным драйвером более высоких ставок по ипотечным кредитам. в следующем году.»

«Если мы не сделаем прививку, то ставки по ипотечным кредитам могут остаться на этих низких уровнях», — говорит он. «Как только мы получим вакцину и улучшим лечение, последние 10 миллионов американцев, которые все еще не имеют работы, смогут найти работу.Этот доход, а также финансовая помощь и денежная помощь должны немного подстегнуть инфляцию, а спрос должен вырасти, а рост должен вернуться в нормальное русло … Медленный и устойчивый рост экономики США будет основным драйвером более высоких ставок по ипотечным кредитам. в следующем году.»

Лоуренс Юн, главный экономист Национальной ассоциации риэлторов

ЮнЮн считает, что ставки по ипотечным кредитам останутся стабильными в 2021 году — с потенциалом небольшого повышения с исторического минимума 2.71% мы видели в 2020 году для 30-летних ипотечных кредитов с фиксированной процентной ставкой. «В 2021 году, я думаю, ставки будут примерно такими же или немного выше, может быть, на 3%», — говорит он. «Таким образом, ипотечные ставки останутся исторически благоприятными».

Юн считает, что действия Федеральной резервной системы имеют решающее значение для того, в каком направлении будут развиваться ставки по ипотечным кредитам. «Федеральная резервная система указала, что они хотят проводить политику низких процентных ставок в течение длительного периода, в течение следующих двух или трех лет», — говорит он. Хотя Федеральная резервная система не контролирует напрямую ставки по ипотечным кредитам, Юн согласен с общепринятым мнением, что ее действия косвенно повлияют на ставки — и могут помочь удержать их на низком уровне в 2021 году.

Pro Tip

Если вы рассматриваете возможность рефинансирования ипотеки, возможно, вам не захочется долго ждать, поскольку многие из экспертов, с которыми мы беседовали, ожидают повышения ставок во второй половине 2021 года.

Даниэль Хейл, главный экономист в агентстве по продаже недвижимости .com

Hale По мнению Хейла, в первой половине 2021 года низкие ставки сохранятся. «Делать какие-либо прогнозы на следующий год сложно. Но мы ожидаем, что ставки по ипотечным кредитам в начале года будут примерно такими же, как сейчас, и останутся довольно низкими — около 3% — в течение первой половины года », — говорит Хейл.Она считает, что во второй половине 2021 года, если доступ к вакцине поможет улучшить экономику, показатели могут вырасти. «К концу года ставки по ипотеке могут приблизиться к 3,4%», — говорит она.

«Делать какие-либо прогнозы на следующий год сложно. Но мы ожидаем, что ставки по ипотечным кредитам в начале года будут примерно такими же, как сейчас, и останутся довольно низкими — около 3% — в течение первой половины года », — говорит Хейл.Она считает, что во второй половине 2021 года, если доступ к вакцине поможет улучшить экономику, показатели могут вырасти. «К концу года ставки по ипотеке могут приблизиться к 3,4%», — говорит она.

Хотя Хейл ожидает, что ставки останутся низкими по сравнению со средними историческими показателями, мы можем увидеть относительно резкое изменение ставок. «Мы находимся на таком низком уровне, что 3,4% будет значительным увеличением — это на 70 базисных пунктов выше, чем мы сейчас», — говорит Хейл. «Покупатели жилья заметят это, когда будут рассчитывать свой ежемесячный платеж по ипотеке.«Это повышение ставок по ипотеке может замедлить спрос на жилье во второй половине следующего года.

Грег Макбрайд, главный финансовый аналитик Bankrate.com

McBrideМакбрайд считает, что ставки колеблются на 0,5–0,75% в начале 2021 года с потенциалом довольно быстрого роста в течение года. «В следующем году, вероятно, будет наблюдаться изрядная волатильность, и мы увидим множество рекордно низких показателей, которые мы видели в этом году», — говорит Макбрайд. «Но есть вероятность, что показатели вырастут, особенно во второй половине года, когда вакцины станут широко доступны, и мы начнем видеть возвращение к нормальной жизни с экономической точки зрения.

Глядя на то, что больше всего повлияет на ставки в 2021 году, Макбрайд считает, что вам следует обратить внимание на общее экономическое здоровье страны и действия Федеральной резервной системы. «Если Федеральная резервная система увеличит объем покупок долгосрочных облигаций, это окажет понижательное влияние на ставки», — говорит он. «Это то, что может либо удержать [ставки по ипотечным кредитам] от роста, либо привести к их снижению». И если в экономике произойдет сильное восстановление, ставки могут начать расти.

Лен Кифер, заместитель главного экономиста Freddie Mac

КиферКифер ожидает, что низкие в настоящее время ипотечные ставки сохранятся в течение следующего года.«Мы прогнозируем, что в следующем году ставки будут относительно неизменными», — говорит он. Но Кифер говорит, что ставки не обязательно останутся такими. «Они могут немного подпрыгивать», — говорит он. И он считает, что ставки «могут быть немного выше в конце следующего года, но довольно стабильными в течение следующих 12 месяцев».

Кифер считает, что любые изменения, которые мы увидим в ставках по ипотечным кредитам, будут связаны с экономикой в целом. «Ключевым моментом в начале 2021 года будет то, что произойдет с пандемией», — говорит Кифер. «Если экономика откроется, мы можем увидеть, что процентные ставки начнут немного расти.Однако, если возникнет экономическая неопределенность, это окажет понижательное давление на ставки. Одна вещь, за которой нужно следить, — это инфляция. Инфляция в настоящее время не растет, но если это произойдет, он ожидает, что при этом сценарии темпы роста вырастут.

Стратегии ипотечного кредитования на ближайшие месяцыПолучение ипотеки этой весной и обеспечение минимально возможной ставки по ипотеке может потребовать некоторого терпения. Хотя рост числа заявок на рефинансирование несколько замедлился, он все еще исключительно высок по сравнению с любым годом, кроме 2020.

Значит, кредиторы заняты.

Но поиск лучшего ипотечного кредитора для вашей ситуации остается не менее важным, чем когда-либо. Ставки сильно различаются, и разница между самыми дорогими и наименее дорогими кредиторами может достигать 0,75%, согласно недавнему исследованию финтех-стартапа Haus.

Также обратите внимание на комиссию при сравнении предложений. У двух займов может быть одна и та же процентная ставка, но у одного могут быть тысячи долларов дополнительных комиссий.Поэтому важно внимательно прочитать оценку ссуды каждого кредитора и обратить внимание как на процентную ставку по ипотеке, так и на годовую процентную ставку (APR).

Тип кредита и срок погашения влияют не только на ваш ежемесячный платеж, но и на ставку по ипотеке. Краткосрочные ипотечные кредиты обычно имеют более низкие процентные ставки, чем долгосрочные ссуды, это относится как к ссудам на рефинансирование ипотечных кредитов, так и к ссудам на покупку. Таким образом, 15-летняя ипотека будет иметь более высокую процентную ставку, чем 30-летняя ипотека, при прочих равных.

Компромисс с более низкой ставкой, которую вы можете получить с более коротким сроком ипотеки, заключается в том, что ежемесячный платеж будет выше. Однако более высокий ежемесячный платеж позволит быстрее погасить ипотеку. Итак, в конечном итоге решение должно соответствовать вашей текущей финансовой ситуации и вашим долгосрочным целям.

Тенденции и прогнозы ставок по ипотеке на апрель 2021 г.

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий.Для получения дополнительной информации см. Как мы зарабатываем деньги.

- Ставки по ипотеке на этой неделе достигли 3,17%, уровня, которого мы не видели с июня 2020 года.

- Окно для экономии за счет рефинансирования сокращается, поскольку эксперты считают, что повышение ставок будет долгосрочной тенденцией.

- Спрос на дома остается сильным, а запасы низкие, так что не ждите, что ваша охота за домом станет легче.

Это новый месяц, и эксперты по ипотеке уже высказались: вы можете ожидать, что рост ставок продолжится в апреле, хотя и несколько медленнее.

Этот прогноз соответствует тенденциям ставок, которые мы наблюдали за последние два месяца, когда ставки по ипотечным кредитам резко выросли. Средняя 30-летняя фиксированная ипотечная ставка выросла на 0,16% в марте до 3,18% после роста на 0,29% в феврале.

Пока что в этом году ставки по ипотечным кредитам в точности соответствовали прогнозам многих экспертов — они росли в ногу с восстанавливающейся экономикой. Например, по мере того, как количество заявок на пособие по безработице упало до самого низкого уровня с начала пандемии, ставки по ипотеке и рефинансированию быстро возвращаются к тому, что было в первые дни закрытия.

Например, по мере того, как количество заявок на пособие по безработице упало до самого низкого уровня с начала пандемии, ставки по ипотеке и рефинансированию быстро возвращаются к тому, что было в первые дни закрытия.

Вот куда эксперты ожидают повышения ставок по ипотечным кредитам в апреле 2021 года.

Мелисса Кон, исполнительный ипотечный банкир William Raveis Mortgage Мелисса КонКон считает, что ставки вырастут в результате экономического роста и роста инфляции. «С принятием пакета стимулов и выпиской чеков людям это означает, что в их карманах есть деньги, — говорит Кон. По мере увеличения расходов цены должны расти, что обычно оказывает повышательное давление на процентные ставки.

Однако вполне вероятно, что мы не увидим такого же всплеска ставок, как в предыдущие два месяца. Повышение процентных ставок ослабило спрос на ссуды рефинансирования. При меньшем количестве потенциальных заемщиков мы можем увидеть, что кредиторы предлагают более конкурентоспособные ставки, поскольку они борются за бизнес. «Подумайте о тысячах людей, нанятых ипотечной отраслью в течение прошлого года … чтобы люди были заняты, им придется более агрессивно ценообразование», — говорит Кон.Усиление конкуренции — один из факторов, который может ограничить рост ставок.

Джон Патаки, главный банковский директор TIAA BankВне непредвиденных обстоятельств, Патаки видит рост ставок по ипотечным кредитам в апреле, но более спокойными темпами. «Я не вижу, чтобы мы внезапно перешли на 4% для 30-летней ипотеки», — говорит Патаки. Хотя он сразу же отмечает, что никто не видел такого резкого падения ставок, как в марте 2020 года, когда вступили в силу приказы о домохозяйствах.

Есть признаки того, что экономика может восстановиться раньше, чем ожидалось, и это одна из причин роста процентных ставок.«Каждый месяц отмечается прогресс, и это отрадно. И я думаю, что это само по себе позволяет некоторой естественной инфляционной активности начать ослабевать на рынках », — говорит Патаки. Одна вещь, которая может снизить ставки по ипотечным кредитам, — это мировой спрос на казначейские облигации США. Повышенный спрос на казначейские облигации окажет понижательное давление на ставки по ипотечным кредитам, которые тесно связаны с доходностью казначейских облигаций.

Одна вещь, которая может снизить ставки по ипотечным кредитам, — это мировой спрос на казначейские облигации США. Повышенный спрос на казначейские облигации окажет понижательное давление на ставки по ипотечным кредитам, которые тесно связаны с доходностью казначейских облигаций.

Томпсон считает, что ставки вырастут на 5-25 базисных пунктов (.От 05% до 0,25%) в апреле. Чтобы лучше понять, куда движутся ставки, он советует следить за тем, что люди делают со своими проверками стимулов. Если люди тратят деньги, которые могут продолжать стимулировать инфляцию — и рынок облигаций — выше. Но если люди увеличат свои сбережения, мы увидим, что инфляционное давление снизится.

Поскольку ставки продолжают расти, еще есть время зафиксировать хорошую ставку. Но никто не знает, как долго это продлится. «Что касается рефинансирования, я думаю, мы продолжим видеть, как заемщики будут медленно пытаться войти, прежде чем ставки поднимутся», — говорит Томпсон.«Заемщики осознали, что мы, возможно, находимся в начале среды с другими процентными ставками».

Энди Уолден, вице-президент по маркетинговым исследованиям Black Knight, Inc. Энди УолденУолден считает, что недавний рост ставок по ипотечным кредитам в значительной степени связан с увеличением доходности казначейских облигаций, которое мы наблюдали за тот же период. И заглядывая вперед, вы должны обращать внимание на аналогичные факторы, чтобы понять, как могут измениться ставки. Он считает, что то, как инвесторы в облигации интерпретируют более широкое восстановление экономики, будет иметь большое влияние на доходность казначейских облигаций и ставки по ипотечным кредитам.

Для заемщиков ставки по-прежнему низкие, хотя они выше, чем были всего два месяца назад. Таким образом, есть еще большой круг домовладельцев, которые могут сэкономить на рефинансировании. «Есть еще 13 миллионов кандидатов на рефинансирование, хотя это меньше, чем в четвертом квартале прошлого года, это будет рекорд для любого года, кроме 2020 года», — говорит Уолден. Хотя сбережения, которые вы можете получить за счет рефинансирования, могут быть меньше, возможность еще не полностью испарилась.

«Есть еще 13 миллионов кандидатов на рефинансирование, хотя это меньше, чем в четвертом квартале прошлого года, это будет рекорд для любого года, кроме 2020 года», — говорит Уолден. Хотя сбережения, которые вы можете получить за счет рефинансирования, могут быть меньше, возможность еще не полностью испарилась.

Даже несмотря на нестабильность рынка, мы можем увидеть стабилизацию ставок в апреле, считает Кимбер. Но на текущем уровне ставки по-прежнему будут оказывать влияние на заемщиков. «Рынок жилья является горячим в большей части Соединенных Штатов, но вы определенно увидите, что рынок рефинансирования остывает», — говорит Уайт.

Большое количество заемщиков уже рефинансировали за последний год.Таким образом, в настоящее время рефинансирование имеет смысл для небольшого числа домовладельцев. Но домовладельцы могут немного легче переносить растущие темпы, скорректировав свой бюджет на покупку жилья. «Люди, которые хотят покупать, все равно будут покупать», — говорит Уайт. «Я думаю, что больше людей поймут, что им нужно покупать сейчас».

Что это означает для ваших апрельских планов покупки дома или рефинансирования?Апрель все еще может быть хорошим временем для рефинансирования, если ставки не вырастут резко и ваши сбережения перевесят первоначальные затраты.

Ставки по-прежнему примерно на 0,5% ниже, чем они были в январе 2020 года, поэтому возможность сэкономить все еще есть для многих заемщиков, которые не рефинансировали в прошлом году. Тем не менее, вам все равно необходимо рассчитать свои сбережения при рефинансировании, чтобы убедиться, что это имеет смысл. Затраты на закрытие по ипотеке рефинансирования могут составлять от 2% до 5% от остатка по кредиту.

Для покупателей самой большой проблемой на сегодняшнем рынке является то, что спрос намного превышает предложение. Возросшая конкуренция за дома привела к торгам и росту цен на жилье.

Несмотря на то, что низкие ставки по ипотечным кредитам сыграли свою роль в этом, не ожидайте, что их умеренное повышение существенно изменит ситуацию. По мере того, как мы приближаемся к весеннему сезону покупок, продажи домов остаются высокими.

Как получить лучшую ставку по ипотеке независимо от того, где они находятсяЧтобы получить самую низкую ставку по ипотеке, вам нужно присмотреться и сравнить ставки разных кредиторов. Поиск лучшего ипотечного кредитора может более чем компенсировать повышение ставок по ипотеке.

Ваши личные финансы также имеют значение, когда речь идет о ставках по ипотеке.Прежде чем подавать заявление на получение ипотечной ссуды или рефинансирования, просмотрите свой кредитный отчет. Исправление ошибок или выделение времени для повышения своего кредитного рейтинга до 740 или выше также помогут вам получить более низкую ставку.

Также важно иметь больший первоначальный взнос. Более крупный первоначальный взнос уменьшит отношение суммы кредита к стоимости (LTV), что хотят видеть кредиторы. Вы даже можете претендовать на получение помощи при первоначальном взносе, которая может принести вам тысячи долларов бесплатных денег, которые помогут вам купить дом.

Вырастут ли ставки в 2021 году? — Советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Средняя ставка по 30-летней ипотеке с фиксированной ставкой была ниже 3% во второй половине 2020 года. Но в начале марта 2021 года эта семимесячная полоса закончилась, и большинство экспертов прогнозируют, что ставки продолжат расти.

Ставки могут оставаться выше 3%

В конце 2020 года экономисты прогнозировали, что ставки выйдут за пределы 3% в 2021 году, но не поднимутся намного выше 3,1–3,3%. Тем не менее, в верхней части прогноза ставки могут вырасти более чем на полпроцента выше своей рекордно низкой отметки.

Пока что эти прогнозы оправдались.

март ознаменовал конец ставок ниже 3%, и с тех пор они не прекращали расти.

Связано: Лучшие ипотечные кредиторы

Однако важно помнить, что ставки по-прежнему намного ниже, чем они были в начале 2020 года, когда они закрылись в диапазоне 4%. Положительным моментом является то, что ставки, как ожидается, останутся довольно стабильными в течение 2021 года, не намного превышая низкие 3.

«Ставки скорее вырастут, чем упадут, но это будет несущественный шаг», — говорит Лоуренс Юн, главный экономист Национальной ассоциации риэлторов. «Растущая экономика повысит ставку по ипотеке примерно до 3,1%, что все еще близко к историческому минимуму».

Хотя несколько процентных пунктов не являются шокирующим скачком, они могут добавить сотни долларов к ежемесячным выплатам по ипотеке и десятки тысяч долларов к общей стоимости ссуды.

Ассоциация ипотечных банкиров (MBA) считает, что средняя ставка по 30-летней ипотеке будет начинаться с 2.9% в первом квартале 2021 года и постепенно увеличится до 3,2% к концу 2021 года. Если заглянуть еще дальше, показатель MBA на 2022 год достигнет максимума в 3,6%.

Более высокие ставки могут снизить покупательную способность, особенно в связи с тем, что в 2021 году ожидается рост цен на жилье. Прогноз MBA для повышения цен на жилье в 2021 году составляет 5,1%, что является небольшим падением с 5,3% в 2020 году.

В следующих сценариях вы можете увидеть, как даже небольшой скачок процентных ставок может существенно увеличить стоимость ипотеки.Эти цифры не включают страховку и налоги. Для кого-то, у кого есть жилищный заем в размере 500 000 долларов, скачок на 4 базисных пункта будет стоить на 115 долларов больше в месяц и на 41 400,44 доллара больше в течение срока действия ссуды по 30-летней ипотеке с фиксированной процентной ставкой.

Доходность 10-летних казначейских облигаций обычно является индикатором того, куда движутся ипотечные ставки. MBA прогнозирует рост доходности в 2021 году, достигнув 1,4% к четвертому кварталу, исходя из предположения, что восстановление окажет положительное влияние на экономику и что государственные расходы увеличатся при приходе администрации избранного президента Джо Байдена.

MBA прогнозирует рост доходности в 2021 году, достигнув 1,4% к четвертому кварталу, исходя из предположения, что восстановление окажет положительное влияние на экономику и что государственные расходы увеличатся при приходе администрации избранного президента Джо Байдена.

«Во второй половине 2021 года будет более широкое экономическое влияние. Мы ожидаем увеличения государственных расходов и нового законопроекта о стимулировании роста с участием Байдена, который окажет повышательное давление на доходность и ставки казначейства», — говорит Джоэл Кан, заместитель вице-президента. экономического и отраслевого прогнозирования для MBA.

Рефинансирование замедлится в 2021 году

Поскольку ставки по ипотечным кредитам продолжают расти, все меньше домовладельцев смогут сэкономить деньги, рефинансируя свои ипотечные кредиты.

Мы наблюдаем, как это происходит в режиме реального времени.В феврале 18 миллионов домовладельцев имели право на рефинансирование, то есть они могли снизить свою процентную ставку на 0,75% или более, согласно данным Black Knight, поставщика ипотечных технологий, данных и аналитики. Но когда ставки превысили 3%, число подходящих кандидатов сократилось до 12,9 миллиона домовладельцев — сокращение на 30% менее чем за месяц.

MBA прогнозирует, что объем рефинансирования упадет с 2,149 триллиона долларов в 2020 году до 1,191 триллиона долларов в 2021 году, в основном из-за повышения ставок.Согласно последнему прогнозу MBA, в 2022 году объем рефинансирования сократится еще сильнее, до 573 млрд долларов. По прогнозам, доля рефинансирования всех ипотечных кредитов снизится до 41% в 2021 году с 57% в 2020 году.

«Рефинансирование будет зависеть от ставок. Даже если ставки вырастут на несколько базисных пунктов выше, чем мы сейчас занимаемся, мы можем ожидать довольно устойчивого рынка спроса на рефинансирование в 2021 году », — говорит Одета Куши, заместитель главного экономиста First American Financial Corporation, поставщика страховых услуг. «Есть еще много домовладельцев, которые могут сэкономить деньги за счет рефинансирования».

«Есть еще много домовладельцев, которые могут сэкономить деньги за счет рефинансирования».

С июля более 15 миллионов заемщиков получили право на рефинансирование, поскольку ставки оставались ниже 3%. По данным Black Knight, поставщика ипотечных технологий, данных и аналитики, число потенциальных вкладчиков выросло из-за падения ставок и составило 19,9 миллиона человек, когда 17 декабря средняя ставка по ипотеке упала до 2,67%.

По мере роста ставок круг людей, которые могут сэкономить деньги за счет рефинансирования ипотеки, снова начнет сокращаться.Если ставки достигнут 3,13%, 6,2 миллиона заемщиков больше не смогут сокращать расходы с помощью новой ипотеки.

Домовладельцы, которые рассматривают возможность рефинансирования, могут захотеть сделать это раньше, чем позже, поскольку повышение ставок может сократить ваши сбережения. Лучший способ получить самую низкую ставку по ипотеке — убедиться, что ваш кредит в хорошей форме, и делать покупки.

Не соглашайтесь на первое полученное предложение, если только вы не можете зафиксировать ставку, максимально приближенную к 2%. Всегда полезно получить несколько оценок кредита и сравнить общие затраты.Помните, что ваша процентная ставка — это всего лишь одна стоимость вашего кредита, поэтому вам нужно сравнить годовые процентные ставки, которые дадут вам общую стоимость, включая комиссию кредитора.

Спрос на подачу заявок на ипотеку остановился из-за роста процентных ставок

Процентные ставки по ипотеке на прошлой неделе выросли самыми быстрыми темпами за более чем год, бросив холодную воду на и без того снижающийся спрос.

Общий объем заявок на ипотеку за неделю практически не изменился, увеличившись всего на 0,5% согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров.

Средняя процентная ставка по договору для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующими остатками по ссуде (548 250 долларов США или меньше) увеличилась до 3,23% с 3,08%, с увеличением пункта до 0,48 с 0,46 (включая комиссию за выдачу) для ссуд с 20 % первоначальный взнос. Год назад ставка была на 34 базисных пункта ниже, но это годовое сравнение неуклонно сокращается. Осенью прошлого года ставки по ипотеке были на 100 базисных пунктов ниже, чем годом ранее.

Год назад ставка была на 34 базисных пункта ниже, но это годовое сравнение неуклонно сокращается. Осенью прошлого года ставки по ипотеке были на 100 базисных пунктов ниже, чем годом ранее.

«Ставки по ипотечным кредитам подскочили на прошлой неделе из-за ожиданий рынка в отношении более сильного экономического роста и более высокой инфляции», — сказал Джоэл Кан, помощник вице-президента MBA по экономическому и отраслевому прогнозированию.«30-летняя фиксированная ставка испытала самый большой рост за одну неделю почти за год, достигнув самого высокого [уровня] с июля 2020 года».

Заявкам на рефинансирование жилищного кредита, которые наиболее чувствительны к еженедельным изменениям ставок, удалось получить прирост на 0,1% за неделю, и они были всего на 7% выше, чем год назад. Для сравнения, объем рефинансирования в середине декабря был более чем на 100% выше, чем годом ранее.

Доля рефинансирования ипотечной деятельности снизилась с 68 до 67,5% от общего числа заявок.5% на предыдущей неделе.

Количество заявок на ипотеку на покупку дома выросло на 2% за неделю и всего на 1% больше, чем год назад. Покупатели жилья сталкиваются с дорогим и скудным рынком жилья, поскольку застройщики изо всех сил пытаются удовлетворить спрос, а потенциальные продавцы отступают. По мере роста ставок по ипотечным кредитам доступность будет еще больше снижаться, но, похоже, все больше новых покупателей отваживаются на это.

«Рынок жилья вступает в напряженный весенний сезон покупок с высоким спросом. Количество заявок на покупку увеличилось, с увеличением числа государственных заявок — вероятные покупатели впервые — сокращение среднего размера кредита впервые за шесть недель », — сказал Кан.

Ставки по ипотеке немного снизились в начале этой недели, поскольку доходность 10-летних казначейских облигаций упала. Ставки по ипотеке примерно соответствуют этой доходности.

«За последние два десятилетия было шесть месяцев, когда ипотечные ставки выросли как минимум на 50 базисных пунктов. Февраль 2021 года был одним из них», — сказал Мэтью Грэм, главный операционный директор Mortgage News Daily. «Другими словами, это был действительно плохой месяц для ставок — настолько плохой, что все больше и больше имеет смысл искать какое-то облегчение просто потому, что дела не так долго остаются такими плохими.»

Ставки по ипотечным кредитам на 18 марта

Freddie Mac, федеральный ипотечный инвестор, суммирует ставки примерно от 80 кредиторов по всей стране, чтобы рассчитать средние еженедельные ставки по ипотечным кредитам по стране. Он использует ставки для высококвалифицированных заемщиков с хорошими кредитными рейтингами. и большие авансовые платежи. Из-за критериев эти ставки доступны не каждому заемщику.

Обследование основано на ипотечных кредитах на покупку жилья, что означает, что ставки рефинансирования могут быть выше.Корректировка цен по операциям рефинансирования, вступившая в силу в декабре, увеличивает стоимость. Корректировка, которая применяется ко всем рефинансам Fannie Mae и Freddie Mac, составляет 0,5 процента от суммы кредита. Получается 1500 долларов по ссуде в 300000 долларов.

Средняя фиксированная процентная ставка за 15 лет выросла до 2,40 процента при среднем значении 0,7 пункта. Неделю назад он составлял 2,38 процента, а год назад — 3,06 процента. Средняя пятилетняя регулируемая процентная ставка выросла до 2,79 процента со средним значением 0,3 пункта.Неделю назад он составлял 2,77 процента, а год назад — 3,11 процента.

«Ставки по ипотечным кредитам снова выросли на этой неделе, продолжая расти, достигнув самого высокого уровня за год», — сказал Мэтью Спикман, экономист Zillow. «Давление на повышение ставок по ипотечным кредитам, вероятно, сохранится, поскольку повышение экономической активности и более высокая инфляция, как правило, приводят к повышению ставок. Дополнительным стимулом для роста на этой неделе стала реализация новой политики Федерального агентства жилищного финансирования. Политика устанавливает ограничение на [большую] долю портфеля Fannie Mae и Freddie Mac, которую могут составлять ссуды, связанные с инвестиционной недвижимостью или вторыми домами.Кредиторам, у которых была большая доля этих кредитов, пришлось быстро повысить связанные с ними ставки, чтобы уменьшить свои коэффициенты ».

Политика устанавливает ограничение на [большую] долю портфеля Fannie Mae и Freddie Mac, которую могут составлять ссуды, связанные с инвестиционной недвижимостью или вторыми домами.Кредиторам, у которых была большая доля этих кредитов, пришлось быстро повысить связанные с ними ставки, чтобы уменьшить свои коэффициенты ».

Федеральная резервная система завершила свое заседание в среду, оставив базовую ставку нетронутой. Председатель ФРС Джером Х. Пауэлл заявил после заседания, что ФРС необходимо будет увидеть последовательный и устойчивый рост цен и резкое снижение безработицы, прежде чем обсуждать изменения процентных ставок или ежемесячные покупки облигаций.

Хотя Федеральная резервная система не устанавливает ставки по ипотечным кредитам, ее политика может влиять на них.С самого начала пандемии ФРС ежемесячно скупала облигации на 120 миллиардов долларов, что сдерживало снижение ставок по ипотечным кредитам.

«Сегодняшнее заявление не указывает на какие-либо изменения в планах ФРС по продолжению покупки долгосрочных казначейских облигаций и [ценных бумаг с ипотечным покрытием] на 120 миллиардов долларов в месяц», — сказал Майк Фратантони, главный экономист Ассоциации ипотечных банкиров. «Однако мы действительно ожидаем, что к концу этого года экономика существенно продвинется вперед, что, вероятно, означает возможность начала или, по крайней мере, объявления о сокращении этих закупок [качественного смягчения].

В 2013 году, когда тогдашний председатель ФРС Бен Бернанке объявил, что центральный банк сокращает свою программу покупки облигаций, возникшая в результате «истерика» привела к резкому росту ставок по ипотечным кредитам.

Хотя процентные ставки сдерживаются программой покупки облигаций ФРС, в последнее время растущая доходность долгосрочных облигаций оказывает на них повышательное давление. Доходность 10-летних казначейских облигаций была очень низкой. В пятницу он вырос до 13-месячного максимума в 1,64 процента и с тех пор остается выше 1,6 процента.

В пятницу он вырос до 13-месячного максимума в 1,64 процента и с тех пор остается выше 1,6 процента.

«Экономические признаки указывают на восстановление нормальной жизни после пандемии, что является долгожданным событием по мере приближения весны», — сказал Джордж Ратиу, старший экономист Realtor.com. «Однако хорошие новости для экономики также означают отказ от облигаций для многих инвесторов, что означает более высокие ставки, которые, вероятно, сохранятся до конца 2021 года. Хотя мы ожидаем, что ставки останутся благоприятными, особенно в свете исторических тенденций. рост ограничивает бюджеты многих покупателей и сокращает их способность претендовать на более дорогие дома.

Bankrate.com, который публикует еженедельный индекс тенденций ипотечных ставок, обнаружил, что опрошенные им эксперты почти поровну разделили мнения о том, в каком направлении будут развиваться ставки на следующей неделе. Около трети заявили, что они пойдут вверх, другая треть сказала, что они пойдут вниз, а другая треть сказала, что они останутся примерно такими же.

Кен Х. Джонсон, экономист по недвижимости из Атлантического университета Флориды, сказал, что он ожидает, что ставки останутся неизменными на этой неделе.

«Многие центральные банки по всему миру признают возможности арбитража и покупают U.S. 10-летние казначейские облигации для покрытия своих местных заимствований по гораздо более низким ставкам, — сказал он. «Этот неожиданный спрос на долг США накладывает временный потолок на доходность 10-летних казначейских облигаций США и долгосрочные ставки по ипотечным кредитам США. Ставки по долгосрочным ипотечным кредитам в США должны оставаться стабильными до тех пор, пока спрос иностранных центральных банков на эти банкноты не снизится ».

Между тем, повышение ставок сдерживает рефинансирование, что привело к падению заявок на ипотеку на прошлой неделе. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема кредитных заявок — снизился 2. 2 процента по сравнению с неделей ранее. Хотя индекс покупок вырос на 2 процента по сравнению с предыдущей неделей, индекс рефинансирования упал на 4 процента. На долю рефинансирования ипотечной деятельности пришлось 62,9 процента заявок.

2 процента по сравнению с неделей ранее. Хотя индекс покупок вырос на 2 процента по сравнению с предыдущей неделей, индекс рефинансирования упал на 4 процента. На долю рефинансирования ипотечной деятельности пришлось 62,9 процента заявок.

«Весенний рынок жилья находится на хорошем старте, покупательский спрос определяется улучшающимся рынком труда, улучшающимися экономическими перспективами и продолжающейся волной миллениалов, заинтересованных в покупке своего первого дома», — сказал Боб Брэксмит, президент и генеральный директор MBA. . «На прошлой неделе количество заявок на покупку снова увеличилось как на еженедельной, так и на ежегодной основе.Заявки на рефинансирование жилья упали до самого низкого уровня активности с сентября прошлого года. Поскольку ставки по ипотечным кредитам продолжают расти с недавних рекордных минимумов, круг домовладельцев, которые могут получить выгоду от рефинансирования, сокращается ».

5 основных причин, почему ставки по ипотеке повышаются и понижаются

Когда вы посмотрите на текущие ставки по ипотеке, вы увидите ряд различных процентных ставок от разных кредиторов и банков. Если вы продолжите смотреть на эти ставки в течение длительного времени, вы можете заметить, что, несмотря на диапазон предложений, ставки имеют тенденцию повышаться или понижаться в относительном унисон.Понимание тенденций, лежащих в основе ипотечного кредитования в Чикаго, может помочь вам понять, когда лучше покупать недвижимость и получать наилучшие инвестиции с рынка.

Итак, что заставляет ипотечные кредиты расти и падать?

Инфляция вызывает постепенный рост цен на все сырьевые товары. При этом покупательная способность среднего человека падает, особенно если доход не растет такими же темпами. В ответ ипотечные брокеры вынуждены повышать процентные ставки, чтобы противостоять росту, вызванному инфляцией.Если уровень инфляции будет высоким, ипотечные кредиты увеличатся. Если инфляция медленная, ставки по ипотечным кредитам могут оставаться стабильными или просто расти гораздо медленнее. Инфляция неизбежна, поэтому она всегда будет способствовать медленному росту ставок по ипотечным кредитам с течением времени. С этим ростом можно бороться с помощью некоторых других факторов, упомянутых ниже.

Если инфляция медленная, ставки по ипотечным кредитам могут оставаться стабильными или просто расти гораздо медленнее. Инфляция неизбежна, поэтому она всегда будет способствовать медленному росту ставок по ипотечным кредитам с течением времени. С этим ростом можно бороться с помощью некоторых других факторов, упомянутых ниже.

Сильная экономика создает высокий спрос на товары и активы, включая собственность. Когда ВВП и занятость растут, это признак растущей экономики.Есть больше людей с большей покупательной способностью, а значит, растет спрос на недвижимость. Там, где есть больший спрос, есть более высокие ставки по ипотеке. Поскольку у кредиторов есть только ограниченная сумма денег для ссуды, они должны взимать более высокие процентные ставки по ипотеке, чтобы в будущем они могли ссужать больше ипотечных кредитов большему количеству заемщиков. Если в экономике наблюдается ухудшение, и предложение больше, чем спрос, ставки по ипотечным кредитам снизятся вместе с этим.

Текущий сценарий рынка жильяТе же принципы спроса и предложения применимы и к рынку жилья.Когда строится или перепродается больше домов, возрастает спрос на ипотеку. В результате повысится текущая ставка по ипотеке. Если на рынке будет меньше домов, будет меньше людей, обращающихся за ипотекой. Это приводит к снижению ставок по ипотеке. Точно так же, если больше людей арендуют, чем покупают дома, это также приводит к падению спроса, что означает падение ставок по ипотеке. Изменения на рынке жилья часто ограничиваются определенными районами и городами, поэтому, если вы хотите знать, какими будут ставки по ипотечным кредитам в Чикаго, следите за рынком жилья в Чикаго.Новых арендаторов больше, чем новых покупателей? Строится или перепродается меньше новых домов? Если это так, вы можете ожидать, что ипотечные кредиты в Чикаго будут иметь более низкие процентные ставки.

Федеральная резервная система Федеральный резервный банк играет ключевую роль в процентных ставках, включая ставки по ипотечным кредитам, а также в экономике в целом. В первую очередь это связано с их денежно-кредитной политикой. ФРС повышает или понижает ставки федерального фонда, то есть процентные ставки, которые кредиторы взимают друг с друга за краткосрочные ссуды.Это создает волновой эффект в процентных ставках банков, который в дальнейшем влияет и на долгосрочные ссуды, такие как ипотека. Нечасто происходит изменение ставок один к одному, но если будет более высокая ставка по федеральным фондам, можно ожидать, что ставки по ипотечным кредитам также вырастут.

Инвесторы, как правило, обращаются к облигациям, когда экономические перспективы плохи. Это более безопасное вложение, чем то, что предлагается на большинстве других рынков. Если люди вкладывают средства в облигации, они не так много вкладывают в другие активы.Когда в облигации появляется больше инвесторов, доходность облигаций растет, как и ставки по ипотечным кредитам. Это связано с тем, что банки и инвестиционные фирмы продают облигации с ипотечным покрытием на одном рынке. Чтобы сделать эти облигации более привлекательными для инвестиций, они должны сделать их конкурентоспособными по сравнению с остальным рынком ценных бумаг, и они делают это за счет повышения ставки по ипотеке.

Если вы хотите сделать наилучшее вложение в недвижимость, то лучше всего следить за текущими процентными ставками по ипотеке.A&N Mortgage — ипотечный брокер из Чикаго, который регулярно обновляет ставки по ипотечным кредитам на основе средних показателей по стране. Следя за маркетингом и отмечая упомянутые выше тенденции, вы можете получить ипотеку, которую вы ждали, по ставке, которую вы можете себе позволить.

A and N Mortgage Services Inc, , ипотечный брокер в Чикаго, штат Иллинойс, предоставляет вам высококачественные программы жилищного кредитования , включая жилищные ссуды FHA, адаптированные к вашей уникальной ситуации с одними из самых конкурентоспособных ставок в стране. .Независимо от того, покупаете ли вы недвижимость впервые, переезжаете на новую работу или покупаете инвестиционную недвижимость, наша команда экспертов поможет вам использовать новую ипотеку в качестве разумного финансового инструмента.

Прогноз процентной ставки | Kiplinger

Несмотря на последнее обязательство Федеральной резервной системы по введению низких краткосрочных процентных ставок и политики легких денег в 2023 году, долгосрочные ставки снова выросли из-за сохраняющихся опасений относительно инфляции. Ожидания сильной экономики в этом году и третий пакет государственных мер стимулирования повышают доходность 10-летних казначейских облигаций.С момента принятия второго пакета мер стимулирования в декабре доходность росла. С тонким, как бритва, контролем над Сенатом, а также Палатой представителей и Белым домом демократы могут принять еще больше законов о расходах, таких как предложения по нацеливанию на инфраструктуру и изменение климата. Любое ускорение экономического роста имеет тенденцию повышать процентные ставки, поскольку растет спрос на средства и, возможно, также растет инфляция. Увеличение бюджетного дефицита также приведет к повышению ставок по мере роста предложения государственных долговых обязательств инвесторам.10-летняя ставка в настоящее время составляет 1,7%. Ожидайте, что к концу года он вырастет как минимум до 2%.

Повышение 10-летней ставки также приведет к увеличению ставок по ипотечным кредитам, с 3,1% в настоящее время до 3,5% к концу года. Дрейф вверх может вызвать некоторую панику при покупке жилья, поскольку покупатели спешат зафиксировать низкую ставку по ипотеке, что дает дополнительный импульс росту цен на жилье. Ставки по долгосрочным автокредитам также должны подорожать.

Ставки по краткосрочным потребительским кредитам, например, по кредитным линиям на приобретение жилья, останутся на прежнем уровне. Обычно они привязаны к процентной ставке по федеральным фондам, которая контролируется Федеральной резервной системой. Он будет оставаться неизменным в течение длительного периода времени.

Федеральная резервная система на своем последнем заседании FOMC подтвердила приверженность сохранению краткосрочных процентных ставок близкими к нулю в обозримом будущем, что, вероятно, означает в 2023 или 2024 году.