Как быстро повысить кредитный рейтинг в кредитной истории — все способы

Преобладающему числу россиян сложно обойтись без финансовой помощи банков, особенно при желании обзавестись новым жильем или автомобилем. Чтобы после подачи заявки на кредит не последовал неожиданный отказ, необходимо контролировать собственное кредитное досье, особое внимание уделяя такому показателю, как кредитный рейтинг.

Ни один заемщик не задается целью снизить персональную оценку. А вот как улучшить кредитный рейтинг знают не все. Поделимся рецептами, реально позволяющими восстановить финансовое реноме.

Как узнать свой кредитный рейтинг?

Совет о том, что “спасение утопающих — дело рук самих утопающих”, все еще актуален. В интересах заемщика — систематически отслеживать состояние кредитной истории, чтобы понимать актуальное значение оценочного балла. Тем более что сделать это несложно. Достаточно:

- Узнать в каком бюро кредитных историй хранится кредитная история, отправив бесплатный запрос в Центральный каталог кредитных историй.

- Отправить заявку в соответствующее БКИ, что можно сделать:

- бесплатно два раза в год;

- платно неограниченное количество раз.

- Получить кредитный отчет в печатном или электронном виде.

- Изучить рейтинговую оценку.

- Принять меры по ее улучшению.

Способы проверки КИ в БКИ

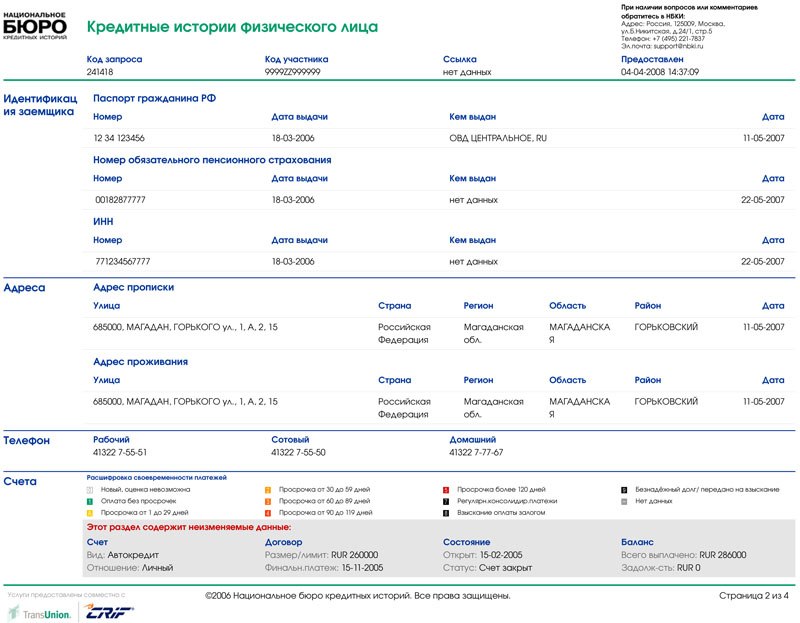

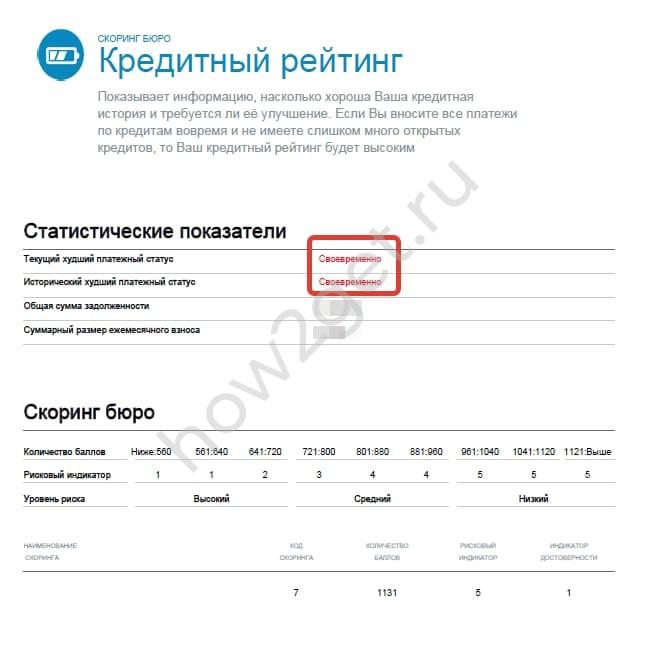

Кредитная история, содержащая такой важный параметр, как кредитный рейтинг, формируется в специально созданных для этого процесса организациях — бюро кредитных историй. Информацию в БКИ передают любые финансово-кредитные организации, с которыми успешно или безуспешно взаимодействует заемщик.

Субъект кредитной истории имеет право получать по первому требованию актуальный отчет о состоянии своей кредитной истории. Содержащей:

- кредитный рейтинг и его характеристику;

- текущий платежный статус;

- информацию по активным и закрытым кредитам;

- факты просрочек;

- сведения о запросах кредитной истории;

- судебные решения.

Задача клиента — отправить заявку в бюро на предоставление кредитной истории. Сделать это можно различными способами:

- лично обратиться в отделение БКИ;

- написать письмо;

- отправить телеграмму.

Клиенты Сбербанка могут в режиме онлайн отправить заявку в аффилированное БКИ и по истечении нескольких минут получить подробный отчет.

Важно понимать, что отправить запрос вправе только сам субъект КИ. Поэтому запросы, отправленные посредством почтовой связи, должны быть заверены: письма — нотариусом, телеграммы — оператором.

Факторы, влияющие на кредитный рейтинг

Кредитный рейтинг зависит прежде всего от показателей:

- Дисциплинированности и ответственности заемщика в плане исполнения, взятых на себя кредитных обязательств.

- Общего периода кредитования, то есть периода использования заемщиком банковских ссуд: чем период длительнее, тем степень доверия к клиенту выше.

- Частоты обращения за финансовой помощью. Если заемщик массово рассылает заявки, он создает себе имидж человека, постоянно нуждающегося в деньгах в связи с тем, что он не умеет жить по средствам.

- Размера текущей задолженности по отношению к уровню дохода. Закредитованность не позволит получить новый займ.

- Видов займов — финансовые группы чаще доверяют клиентам, которые оформляют разные банковские продукты.

Если заемщик массово рассылает заявки, он создает себе имидж человека, постоянно нуждающегося в деньгах в связи с тем, что он не умеет жить по средствам.

Если заемщик массово рассылает заявки, он создает себе имидж человека, постоянно нуждающегося в деньгах в связи с тем, что он не умеет жить по средствам.Как быстро поднять кредитный рейтинг в кредитной истории?

Переписать или внести изменения в сформированное кредитное досье нельзя ни платно, ни бесплатно. Изменить кредитную историю в лучшую сторону, тем самым подняв значения рейтингового балла, можно путем внесения новых положительных записей, свидетельствующих о получении новых кредитных продуктов и ответственном отношении к погашению долга.

Перед тем, как увеличить кредитный рейтинг, стоит знать, что не следует спешить с закрытием долга. В данном случае важна каждая положительная запись.

Проверка кредитного отчета в БКИ

Чтобы разработать тактику улучшения собственного финансового реноме, нужно начинать с запроса, получения и изучения кредитной истории.

Важно убедиться, что все записи соответствуют действительности.

Своевременное погашение задолженностей

Следите внимательно за сроками погашения задолженности. Старайтесь вносить ежемесячный платеж не в дату, указанную в графике, а за 2-3 дня предшествующие ей. Это позволит на своевременное погашение не повлиять форс-мажорным обстоятельствам: выходным дням, техническим неполадкам, отсутствию электричества.

Именно показатель платежей оказывает решающую роль при расчете кредитного рейтинга.

Займ в МФО

Оформление займа в МФО — реальный шаг для повышения кредитного рейтинга:

- одобрение займа позволит продемонстрировать финансовую активность;

- аккуратность в исполнении обязательств — дисциплинированность и надежность.

Закрытые вовремя новые кредитные договоры непременно повлияют на рост оценочного балла.

Кредитная карта

Как говорят эксперты, кредитные карты выдаются заемщикам, имеющим кредитный рейтинг, даже не нулевой, а уходящий в минус. Пользуясь кредитными средствами для безналичного расчета и вовремя пополняя баланс, можно реабилитироваться и претендовать на улучшенную оценку.

Пользуясь кредитными средствами для безналичного расчета и вовремя пополняя баланс, можно реабилитироваться и претендовать на улучшенную оценку.

Совет: Активно пользуйтесь кредиткой, но не опустошайте ее ресурс, более чем на 80%.

Микрокредит в банке

Имея низкий рейтинг, не стоит усугублять ситуацию и подавать заявку, заранее обреченную на неудачу. Начинать нужно с малого:

- рассчитать собственные финансовые возможности;

- подобрать оптимальную микрокредитную программу;

- оформить экспресс-займ, не предусматривающий изучения кредитной истории;

- погашать его своевременно.

Стоит понимать, что условия микрокредита не будут отличаться особой привлекательностью. Но для достижения поставленной цели иногда приходится преодолевать и не такие препятствия.

Товары в рассрочку

Разнообразьте кредитную историю покупкой в кредит. Ведь торговые сети позволяют приобрести товары в рассрочку, даже без каких-либо переплат.

Иногда весьма несущественная ссуда способна перестроить кредитный рейтинг.

Как узнать, почему падает кредитный рейтинг?

Нередко платежеспособные заемщики, отличающиеся финансовой дисциплинированностью, удивляются тому, что их рейтинг в БКИ постоянно понижается. Причин этого может быть несколько:

- Изменились критерии оценки заемщика в бюро.

- В кредитную историю закралась ошибка.

- Имеются неучтенные заемщиком долги по налогам, штрафам, коммунальным платежам.

- Приставы возбудили исполнительное производство, и информация об этом попала в БКИ.

Если кредитный рейтинг постепенно стремится к “0”, не нужно долго задаваться вопросом: “Что делать?” — необходимо действовать:

- Запросить кредитную историю и тщательно изучить все пункты.

- При наличии ошибок, собрать доказательную базу и потребовать БКИ исправить их.

- При обнаружении несуществующего кредита, взятого на ваше имя, обращаться в полицию и суд.

- Проверить наличие неизвестной задолженности на сайтах ФНС и ФССП, и при наличии — погасить ее в режиме онлайн.

Стоит помнить, что копеечный неучтенный долг, может стать причиной понижения рейтинга и препятствием на пути получения необходимого кредита.

Финансовая репутация. Эксперт рассказал, как улучшить свою кредитную историю- Яррег

Хотим мы того или нет, но на каждого, кто хотя бы раз в жизни брал кредит или заем, есть кредитная история. Она хранит о нас немало информации и говорит многое о нашей финансовой репутации.

Кредитная история – своеобразное досье. В нем указана информация о том, где вы брали деньги, когда и сколько, и как платили – например, погашали точно в срок или допускали просрочки. С 2014 года в кредитную историю стали включать данные о неисполненных решениях суда о взыскании задолженности по оплате коммунальных услуг, телефонной связи, алиментов.

Пользуются этим досье в первую очередь кредитные организации, прежде чем решить, предоставить кредит или нет. Недавно кредитные истории стали использовать страховщики для определения цены полиса и работодатели, решившие проверять деловую репутацию сотрудников и соискателей.

Недавно кредитные истории стали использовать страховщики для определения цены полиса и работодатели, решившие проверять деловую репутацию сотрудников и соискателей.

Помочь разобраться во всех тонкостях кредитной истории и методах ее исправления мы попросили заместителя управляющего Ярославского отделения Банка России Евгения Ефремова.

– Евгений Борисович, давайте разберемся, кто «формирует» кредитную историю?

– До сегодняшнего дня кредитные истории формировались прежде всего на основе информации от банков, микрофинансовых организаций (МФО) и кредитных кооперативов. С 1 января 2021 года, когда вступит в силу закон, регламентирующий новые правила работы кредитных бюро, информацию о заемщиках будут передавать лизингодатели, гаранты, арбитражные управляющие и ипотечные агенты.

Хранится кредитная история в бюро кредитных историй (БКИ). На сегодняшний день в государственном реестре девять таких организаций. Ваша кредитная история может оказаться сразу в нескольких из них. Каждый банк, МФО или кредитный кооператив сам решает, в какое бюро передавать информацию о заемщиках.

Каждый банк, МФО или кредитный кооператив сам решает, в какое бюро передавать информацию о заемщиках.

Сейчас срок хранения кредитной истории – 10 лет со дня последнего изменения, содержащегося в ней. Со следующего года он составит 7 лет и будет применяться к записям о конкретных кредитных сделках, а не ко всей кредитной истории в целом.

– Существует ли деление кредитной истории на хорошую или плохую?

– С точки зрения кредитных организаций, думаю, в хорошей кредитной истории есть информация о том, что клиент в срок и аккуратно погашает взятые кредиты и займы. Кстати, для банка именно этот факт – признак благонадежности клиента, а не полное отсутствие кредитов за последние годы. Самое важное для кредитной истории – отсутствие систематических просрочек платежа в течение длительного времени.

– Как получить кредитную историю?

– Сделать это проще всего через центральный каталог, который ведет Банк России. Он хранит титульные страницы, в них есть строка о том, где находится ваша история. Заявку на информацию можно подать онлайн через портал Госуслуг в разделе «Налоги и финансы». Для этого потребуются паспортные данные и СНИЛС. В ответе будет указан перечень всех бюро кредитных историй, которые хранят информацию о вас, и их контактные данные.

Заявку на информацию можно подать онлайн через портал Госуслуг в разделе «Налоги и финансы». Для этого потребуются паспортные данные и СНИЛС. В ответе будет указан перечень всех бюро кредитных историй, которые хранят информацию о вас, и их контактные данные.

В каждое БКИ нужно будет отправить запрос в электронной форме, по почте или прийти лично в офис. Ответ вы должны получить в течение трех дней. Отметим, что по закону дважды в год каждое бюро обязано предоставить гражданам кредитную историю бесплатно. Если же лимит бесплатных обращений исчерпан, то получить кредитную историю можно будет за дополнительную плату. Если вам отказывают в бесплатном получении кредитного отчета, можно обратиться с соответствующей жалобой в Банк России.

– Представим, что мы получили документы и вдруг обнаружили ошибку. Например, просрочку платежа или указано, что кредит не погашен, когда это не так. Что делать? Как исправить записи?

– Вы можете оспорить кредитную историю, если в ней содержатся недостоверные и неактуальные данные или опечатки. Для этого необходимо направить в бюро кредитных историй соответствующее заявление. Бланки можно скачать на сайте БКИ. К заявлению надо приложить документы, подтверждающие ваши слова. Например, справку из банка о погашении задолженности или о том, что вы вовремя вносили средства для погашения.

Для этого необходимо направить в бюро кредитных историй соответствующее заявление. Бланки можно скачать на сайте БКИ. К заявлению надо приложить документы, подтверждающие ваши слова. Например, справку из банка о погашении задолженности или о том, что вы вовремя вносили средства для погашения.

На рассмотрение заявления и проведение проверки у бюро есть 30 дней. По истечении этого срока вам должны дать письменный ответ. Если и он не устраивает, то вы можете обжаловать решение БКИ в судебном порядке. Но давайте сразу оговоримся, что если просрочки платежей были, то исключить их из кредитной истории не получится.

Фото с сайта pixabay.com

Эксперты Banki-kredity.ru разработали памятку, как улучшить кредитную историю быстро

Кредитная история отражает финансовую репутацию заемщика. Все просто: если она испорчена, гражданин не вызывает доверия у банков и МФО, если она хорошая, кредиторы готовы предоставить заемные средства на улучшенных условиях.

Поэтому любому человеку необходимо знать, какая у него КИ. Даже если вы не планируете в ближайшем будущем брать кредит или займ, нужно периодически оценивать свою финансовую репутацию, тем более что проверить кредитную историю можно бесплатно дважды в год, подав соответствующий запрос в Бюро кредитных историй.

Даже если вы не планируете в ближайшем будущем брать кредит или займ, нужно периодически оценивать свою финансовую репутацию, тем более что проверить кредитную историю можно бесплатно дважды в год, подав соответствующий запрос в Бюро кредитных историй.

Почему важно иметь хорошую КИ?

Плохая КИ автоматически закрывает доступ к банковским продуктам. Вам откажут в ипотеке, крупном потребительском кредите и в выдаче кредитной карточки. Поэтому улучшать КИ нужно сразу, не дожидаясь момента, когда возникнет необходимости в получении заемных средств. Почему? Дело в том, что если вам срочно понадобится кредит, вы не оформите его в банке. Сначала вы потратите время на улучшение кредитной истории. Этот процесс займет как минимум месяц даже при правильном подходе.

Хорошую кредитную историю важно иметь и по следующим причинам:

- Доверительное отношение со стороны банков и МФО. Они всегда охотно сотрудничают с заемщиками, у которых положительная финансовая репутация, и сами предлагают выгодные кредиты и займы.

- Больше шансов устроиться на престижную работу. Современные работодатели проверяют потенциального сотрудника по разным параметрам. И если у него плохая кредитная история, его шансы на получение заветной должности уменьшаются. Зачем работодателю связываться с неответственным гражданином?

Способы улучшить кредитную историю

Наиболее проверенный способ — взять микрозайм или кредит, а затем успешно погасить его. Но есть нюанс: далеко не все кредитные компании дают заемные средства человеку, у которого испорчена кредитная история. И люди совершают типичные ошибки:

- Подают много запросов в МФО и банки и получают отказы. А это еще больше ухудшает КИ.

- Обращаются к нелегальным кредиторам.

- Платят деньги «финансовым экспертам» за улучшение КИ.

Специалисты информационного ресурса Banki-kredity.ru советуют подходить к решению проблемы комплексно. На странице https://banki-kredity.ru/kreditnaya-istoriya вы найдете памятку, как улучшить кредитную историю собственными силами. Описаны самые разные ситуации и методы. А если у вас возникли дополнительные вопросы, задайте их экспертам портала через форму обратной связи.

Описаны самые разные ситуации и методы. А если у вас возникли дополнительные вопросы, задайте их экспертам портала через форму обратной связи.

Нашли опечатку в тексте? Выделите её и нажмите ctrl+enter

Что такое ХОРОШАЯ кредитная история и как её можно улучшить

Все мы, конечно, знаем, что наличие кредитной истории очень важно для получения любого кредита, и большинство из нас эту историю имеет. Замечательно! Но ещё лучше иметь хорошую кредитную историю!

Давайте сегодня поговорим о том, какие изменения произошли и о том, как можно повысить credit score.

С 15 января 2015 года кредитное бюро объединило различные репорты, существующие до настоящего времени, и внесло обязательное указание в кредитной истории ссуд под залог недвижимости (mortgages). Теперь все mortgages отражены в кредитном бюро, можно только догадываться, как это повлияет на возможность получения будущих кредитов. До 2015 года финансовые институты использовали различающиеся между собой кредитные отчёты и, к тому же, в них использовалась статистика за различные периоды времени.

Поэтому сегодня, как никогда ранее, важно следить за тем, чтобы кредитная история была ХОРОШЕЙ. На нашем вебсайте вы можете прочитать подробную информацию о том, как работает кредитная история и каким образом её можно улучшить.

Ниже размещены выдержки из нашего вебсайта, а в следующий раз я остановлюсь на том, что влияет на кредитную историю и как её можно улучшить.

Кредитную историю можно представить как перечень долгов, оплаченных и неоплаченных, по всем финансовым учреждениям и рейтинг по этим задолженностям.

Можно сказать, что кредитная история показывает ваше желание платить по долгам (your willingness to pay back your debts), выраженное в цифрах. Чем меньше цифра, тем больше вероятность, что у банка в будущем могут возникнуть проблемы с вами, и, соответственно, банк старается перестраховаться, даёт ссуду под более высокий интерес.

Можно говорить, что существующая система правильна, неправильна или не отражает все нюансы, но она есть и мы должны в ней разбираться.

Кредитная история очень важна в Канаде, поэтому её нужно время от времени проверять, делать это можно бесплатно или за деньги. Оба эти варианта не влияют на ваш рейтинг (score), если вы делаете это самостоятельно.

Существуют два кредитных бюро в Канаде — Equifax Credit Information Services Canada (www.equifax.ca) и Trans Union of Canada (www.transunion.ca).

Бесплатно кредитную историю можно получить сразу же в офисе кредитного бюро EQUIFAX CANADA INC., если придёте с документами, удостоверяющими вашу личность и с SIN по адресу: 5700 Yonge St. Food Court Area, Toronto, можно позвонить по телефону 1-800-465-7166 или послать запрос по адресу — P.O. Box 190, Postal Station Jean Talon, Montreal, PQ h2S 2Z2.

Если вы проверяете кредитную историю бесплатно, то можете увидеть все свои долги и как происходит их выплата. Такую бесплатную проверку желательно делать хотя бы раз в год на предмет наличия ошибок.

К сожалению, ошибки бывают и их нужно вовремя исправлять. Если вы хотите вместе с кредитной историей получить ещё и свой кредитный рейтинг (score), то надо будет в этом же офисе заплатить около 10 долларов. Что такое score — это цифры, которые показывают ваше желание платить по долгам (your willingness to pay back your debts) и возможность появления потенциальных проблем. Кроме того, в credit report даётся объяснение — как вас оценивает банк и отчего у вас такие баллы. Также даются рекомендации того, что нужно сделать, чтобы исправить ситуацию.

Если вы не хотите ехать в кредитное бюро, то это можно сделать за деньги по интернету. Доступ к уже проверенной кредитной истории разрешен в течение 30-ти дней после покупки по интернету. После этого для проверки score надо платить опять за получение свежей информации. Если вы сохраните credit report на своём компьютере, то можете возвращаться и анализировать его любое количество раз.

Если вы делаете запрос на проверку кредитной истории по интернету, то бесплатных вариантов там нет — $15.

$15.50 + tax — это будет кредитная история (без score), в том варианте, в котором вы её получаете бесплатно. В принципе нет смысла платить эти деньги, так как тоже самое можно увидеть и бесплатно.

Если вы заплатите чуть подороже, $23.95 + tax, то вы имеете возможность увидеть не только перечень долгов, но и их рейтинг (score). Для проверки кредитной истории нужно зайти на вебсайт (www.equifax.ca) и выбрать желаемый вариант.

Буква R означает, что кредит ваш непрекращающийся (Revolving), то есть, вы его гасите и опять им можете пользоваться. Обычно, это долги по кредитным карточкам и кредитным линиям.

Буква I означает, что вы имеете долг определённой величины и должны выплачивать фиксированную ежемесячную величину (Instalments). Обычно, это долг по ссуде, взятой при покупке автомобиля, appliances, furniture, student loan.

C 15 января 2015 года в кредитной истории появилась буква М — mortgage. В кредитной истории теперь будет размещаться информация о ваших долгах под залог недвижимости (mortgage).

Если вы знаете, что у вас всё хорошо и вы не пропускали требуемые оплаты по кредитам, то ваша задача просто проверять, чтобы ошибки не появились. То есть, вполне достаточно запрашивать вашу кредитную историю бесплатно.

Однако самое главное, на что обращают внимание финансовые структуры при выдаче кредита — сумма баллов — score. Чем выше score — тем лучше.

Давайте пройдёмся по цифрам и прикинем, что же они означают. Хочу, чтобы вы знали, что анализ credit history идёт с точки зрения выдачи денег под залог собственности, то есть мы говорим о получении mortgage. Если говорить о необеспеченных долгах (unsecured line of credit, credit cards, etc.), то критерии выдачи кредита по таким позициям будут другими, более суровыми.

Если ваш score в промежутке от

300 — 540 — это очень плохая кредитная история и говорить о том, что кто-то вообще будет давать деньги в долг такому человеку не приходится.

540 — 580 — это плохая кредитная история, но получение mortgage возможно, только не в крупных банках, а у так называемых «Lender B». Такие банки требуют большого первоначального взноса.

580 — 620 — получение mortgage возможно и даже у, так называемых, «Lender A». Единственное условие, которое надо иметь ввиду, это down payment. Lenders хотят видеть первоначальный взнос побольше.

620 — 650 — конечно, это ниже среднего, но банки готовы вас принять таких, какие вы есть. Первоначальный взнос лучше иметь больше, чем 5%, хотя и с таким down payment получить mortgage можно.

650 — 680 — mortgage с 5% down payment не проблема. Мы можем даже получить для вас ссуду без первоначального взноса, если у вас нет никаких проблем.

Более 680 — добро пожаловать с любым первоначальным взносом, даже без него, но только те, кто имеет постоянную позицию на работе (full time).

Более 700 – многие банки хотят видеть такие баллы в кредитной истории для работающих на себя (self-employed) и не показывающих достаточно высоких доходов.

Знаете ли вы, какой у вас credit score? Конечно, это хорошо бы знать прежде, чем обращаться за получением кредита.

Тем, кто чувствует, что у них могут быть проблемы с кредитной историей (долгов много, не дали где-то кредит и т.д.), лучше проверить самим по интернету свой credit score перед обращением за кредитом. С распечатанной кредитной историей вы можете обратиться к специалисту, и он вам подскажет, какие есть или могут быть проблемы и как их избежать.

Но, допустим, вы проверили вашу кредитную историю, всё знаете и хотите разобраться, что влияет на score и как этот score можно улучшить. Ну и, конечно, хочется сделать это как можно быстрее, лучше уже «вчера».

Хотелось бы выделить 5 главных позиций, которые наиболее сильно влияют на кредитную историю:

- Ваше прошлое. То есть, как вы использовали ваши кредиты в прошлом и насколько вовремя вы оплачивали свои долги. Этот фактор максимально влияет на кредитную историю — 35%.

- Насколько много у вас долгов сейчас, уровень влияния 30%.

- Как долго вы имеете кредитную историю — 15%.

- Как много у вас было запросов в последнее время на получение различных заёмов — 10%.

- Кредиты от каких финансовых институтов вы имеете — 10%.

В следующий раз мы рассмотрим эти позиции более подробно.

Статья была опубликована в газете «Русский Экспресс», «Газета Плюс», «Недельная Газета» в сентябре 2016 года.

Информация для заемщиков с плохой кредитной историей

Кредитная история становится плохой, если вы регулярно допускали просрочку по платежам или имеете непогашенный кредит. Информация о нарушении долговых обязательств попадает в бюро кредитных историй (БКИ). Эти организации хранят данные о заемщиках и предоставляют к ней доступ банкам и микрофинансовым компаниям.

В России действует 17 бюро кредитных историй. Большинство кредиторов пользуется услугами 4 крупнейших БКИ:

- Национальное бюро кредитных историй (НБКИ)

- Объединенное кредитное бюро (ОКБ)

- Эквифакс

- Кредитное бюро Русский Стандарт

Данные в БКИ передают банки и микрофинансовые компании. Они же используют их при оценке платежеспособности заемщика.

Они же используют их при оценке платежеспособности заемщика.

Основной причиной красных отметок в кредитной истории являются нарушения заемщиком условий договора. Редко встречаются ошибки по вине сотрудников финансовых организаций, которые легко устранить, обратившись в БКИ с требованием о проверке.

Один из способов исправление плохой кредитной истории — регулярно получать микрозаймы в микрофинансовой организации и возвращать их в установленный срок.

| Термин | Определение |

| БКИ | Юридическое лицо, оказывающее услуги по хранению кредитных историй и предоставляющее доступ к отчетам. Все действующие БКИ внесены в госреестр |

| Субъект кредитной истории | Физическое или юридическое лицо, являющееся заемщиком по договору кредитования или займа |

| Скоринговый балл | Числовой результат скорингового теста, характеризующий благонадежность заемщика. Основан на данных анкеты и сведений кредитной истории. Используется для оценки кредитоспособности Основан на данных анкеты и сведений кредитной истории. Используется для оценки кредитоспособности |

| Просрочка (просроченная задолженность) | Задолженность, возникшая в результате нарушения срока регулярного платежа. Может включать проценты и/или основной долг. С даты возникновения просрочки банк имеет право начислять пени и штрафы |

| Непогашенный кредит | Кредит, по которому заемщик не уплатил проценты и тело кредита |

Что содержится в отчете БКИ

- ФИО

- Паспортные данные (серия, номер, дата и место выдачи)

- Адрес регистрации

- ИНН

- Номер свидетельства пенсионного страхования

- Суммы кредитов

- Сроки платежей

- Сведения о банкротстве

- Информация о кредиторах

- Информация о запросах в БКИ

Причины плохой кредитной истории

Непогашенный кредит (серьезное нарушение)

- Просрочки оплаты по кредитам от 1 до 120 дней (скоринг-балл будет зависеть от количества)

- Взыскание задолженности в судебном порядке

- Несколько открытых кредитов

- Неправильно закрытый кредит (числящиеся копейки учитываются как долг)

- Ошибки сотрудников банков и микрофинансовых компаний

Как выглядит отчет с плохой кредитной историей:

Смотрим на цветные маркеры, для расшифровки своевременности платежей:

Советы заемщикам с плохой кредитной историей

Узнайте, в каком БКИ хранится ваша кредитная история

Чтобы узнать, в каких именно кредитных бюро хранится информация о вас, узнайте, с какими БКИ работают банки и микрофинансовые компании, в которых вы брали займы, или отправьте запрос в реестр. Можете запросить кредитную историю в 4 крупнейших бюро. Скорее всего, ваши данные там есть (один раз в год запрос бесплатен).

Можете запросить кредитную историю в 4 крупнейших бюро. Скорее всего, ваши данные там есть (один раз в год запрос бесплатен).

Получите кредитную историю

Получить кредитную историю можно одним из 5 способов:

- На сайте Центрального банка по номеру субъекта

- В специальных онлайн-сервисах

- Запросить в офисе банка

- Лично посетить БКИ с паспортом

- Отправить почтой в БКИ заявление, заверенное нотариусом или в отделении Почты России

Если кредитная история испорчена по ошибке

Если вы уверены, что в вашей кредитной истории допущена ошибка, напишите заявление в БКИ с требованием о проверке данных. В течение 30 дней обязаны внести изменения или дать ответ.

Если кредитная организация будет настаивать на правильности предоставленных данных, то можете обратиться в суд.

Законный способ исправления кредитной истории

Улучшить кредитную историю можно простым и законным способом. Берите небольшие суммы в МФК и МКК, и возвращайте их в срок. Постепенно увеличивайте размер лимита и срок заимствования. Со временем положительная история займов накопится в БКИ, а доверие кредиторов восстановится. Некоторые МФК и МКК предлагают готовые решения по улучшению кредитной истории — мы собрали их на странице «Исправление кредитной истории с помощью микрозаймов».

Берите небольшие суммы в МФК и МКК, и возвращайте их в срок. Постепенно увеличивайте размер лимита и срок заимствования. Со временем положительная история займов накопится в БКИ, а доверие кредиторов восстановится. Некоторые МФК и МКК предлагают готовые решения по улучшению кредитной истории — мы собрали их на странице «Исправление кредитной истории с помощью микрозаймов».

Осторожно, мошенники!

Не пользуйтесь предложениями лиц, которые предлагают исправить кредитную историю за вознаграждение. Внесение изменений или удаление сведений из кредитной истории возможно только кредитными и микрофинансовыми организациями. Лица, которые предлагают редактировать данные в БКИ за оплату, в большинстве случаев берут аванс и исчезают. Не становитесь жертвами мошенников.

Подготовьте максимум документов

Если у вас испорчена кредитная история, предоставьте дополнительную информацию о себе. Будут полезны данные, типичные для «хорошего заемщика»:

- Наличие работы и регулярного дохода (2-НДФЛ или справка о доходах)

- Документы на имущество (автомобиль, недвижимость)

- Вклад в банке

Комментарий эксперта

Плохая кредитная история существенно осложняет получение кредита. Ее запрашивают все кредитные и микрофинансовые организации при скоринговой оценке заемщика. Если вы планируете пользоваться заемными средствами, вам необходимо исправить кредитную историю.

Для начала нужно выяснить, по какой причине вам отказывают в займе. Для этого запросите вашу кредитную историю в БКИ. Проверьте ее на наличие ошибок. Далее возможны несколько вариантов.

- Вы всегда вносили платежи вовремя, а кредитор отправил неверные данные в БКИ. В этом случае направьте требование о проверке информации

- За вами числится кредит, который до конца не закрыли. На кредитном счете копеечная задолженность, а в кредитной истории – непогашенный кредит. Погасите остаток задолженности и возьмите справку о закрытии кредита

- Вы допускали просрочки

Если причина плохой кредитной истории в наличии просрочек, то рекомендуем воспользоваться законным способом улучшения с помощью микрозаймов. Исправить информацию о задержке платежей не получится. Но вы можете брать небольшие суммы в МФК и МКК и вовремя возвращать их. С каждым успешным займом ваша кредитная история будет становится лучше. В результате вы снова станете благонадежным заемщиком.

Вопрос-Ответ

У меня была просрочка в банке, могу ли я подать заявку на займ?

МФК и МКК использует скоринговую оценку заемщика, которая учитывает большой набор данных. Кредитная история важна, но наличие просрочки не является основанием для отказа. Для повышения шанса на одобрение предоставьте кредитору максимально подробную информацию о себе, источниках дохода, наличии автомобиля и другого имущества.

Улучшится ли моя кредитная история, если я верну займ досрочно?

Если вы планируете улучшать свою кредитную историю, рекомендуем погашать займ строго по графику. Досрочное погашение не приветствуется банками и микрофинансовыми компаниями.

Можно подать заявку на второй займ, если предыдущий не погашен?

Заемщик может иметь только один непогашенный займ. Избегайте перекредитования. Если вы не сможете вовремя внести платеж, это скажется на кредитной истории.

Что делать, если не получается вернуть микрозайм вовремя?

Рекомендуем вам до наступления даты погашения продлить срок пользования займом. Для этого обычно достаточно уплатить проценты и часть основного долга.

У меня нет значительных проблем с кредитной историей, но в займе все равно отказывают. Почему?

В этом случае вы, скорее всего, не попадаете под остальные требования МФК или МКК. Обычно это определенный уровень дохода, проживание в определенном регионе страны, отсутствие судимостей и другие параметры. Возможно, вы неправильно заполнили заявку — проверьте ее и отправьте еще раз. Также вы могли по какой-то причине оказаться в черном списке компании — например, если ранее по вашим документам пытался взять заем мошенник.

Источники

Инфографика и видео

Как улучшить кредитную историю и не потерять деньги

Сразу о главном: купить моментальное исправление или удаление кредитной истории нельзя. Совсем. Те, кто это предлагает — мошенники. А теперь по порядку.

Вы пришли в банк за кредитом, но вам отказали: «Плохая кредитная история». Для банка вы ненадежный заемщик, давать вам деньги рискованно. Что делать?

Шаг 1. Найти свою кредитную историю

Банки получают информацию о потенциальных клиентах из «Бюро кредитных историй» (БКИ). Это не одна организация: таких бюро в России несколько. Ваша история может храниться сразу в двух или даже пяти.

Как узнать, где хранится кредитная история?

Бесплатный и быстрый способ — воспользоваться «Госуслугами». Понадобится подтвержденная учетная запись. Скорее всего, она у вас есть, если вы обращались в МФЦ с паспортом. На портале нужно выбрать услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

Вы получите таблицу со списком бюро, в которых хранится ваша кредитная история.

Если подтвержденной записи на «Госуслугах» нет, за списком БКИ можно обратиться в Центральный Банк России по этой ссылке.

Затем кредитную историю нужно получить в самом бюро. Для этого нужно зарегистрироваться на сайте нужного БКИ и подтвердить свою личность. В некоторых бюро это можно сделать с помощью учетной записи на «Госуслугах».

Получить свою кредитную историю бесплатно можно два раза в год у каждого бюро. Если история хранится в трех бюро, как в нашем примере, обращаться за ней бесплатно можно каждые два месяца.

Шаг 2. Проверить кредитную историю

На что смотреть?

Ошибки. От них не застрахован никто. Например, вы вносили платежи вовремя, но сотрудник банка не передал об этом данные. Или платеж шел между двумя банками слишком долго.

Даже самый пунктуальный заемщик может не успеть внести платеж в нужный день. Поэтому, как правило, при выдаче кредита банки снисходительно относятся к «техническим» просрочкам длительностью до 30 дней.

Если вы уверены, что все платили вовремя, а в истории ошибки — передайте в Бюро кредитных историй заявление об исправлении. Опишите ситуацию подробно, приложите документы и выписки из личного кабинета на сайте банка.

Чужие долги в кредитной истории. Тут алгоритм действий такой же. Обнаружив в своей кредитной истории чужой займ, обращайтесь в Бюро кредитных историй и требуйте исправить ошибку. Не забудьте приложить документы. В банке можно заказать справку, что ваши долги погашены.

Если вы подозреваете, что чужой долг — это не ошибка, а мошенничество, обратитесь в полицию. Тогда к заявлению в БКИ можно будет приложить протокол о возбуждении уголовного дела.

Просрочки. Если вы допустили просрочку больше месяца, ситуация довольно серьезная. Быстрых способов «исправления» настоящей кредитной истории нет.

Шаг 3. Исправить плохую кредитную историю

Есть один неочевидный способ: взять маленький кредит на небольшой срок и аккуратно его выплатить. Так вы продемонстрируете, что исправились.

Если такой кредит не дают банки, можно обратиться в микрофинансовые организации. Но нужно соблюдать предельную осторожность при выборе, внимательно читать договор и возвращать деньги как можно быстрее.

Когда в кредитной истории появятся новые записи об успешно выплаченных займах, шанс одобрения повысится. Это реальный, но довольно медленный путь.

Не верьте мошенникам, обещающим «стереть» плохую кредитную историю. Изменить настоящую кредитную историю нельзя. Можно только исправить ошибки, и помощь посторонних для этого не нужна.

ᐅ Кредит не смотря на кредитную историю • Moni365 🥇

Если Вам необходима срочная помощь в оплате счетов, ремонта машины или неотложных медицинских расходов, однако у вас плохая кредитная история, кредитный рейтинг или имеется просроченная задолженность, то не стоит отчаиваться раньше времени, так как есть множество способов получить кредит от больших банков, не смотря на кредитную историю.

Почему банков интересует кредитная история

До выдачи займа, банки рассматривают информационные источники, которые указывают на платежеспособность заемщика и предшествующие кредитные обязательства (узнать свой кредитный рейтинг можно в Банке Латвии или KIB). Из этих факторов и состоит кредитный рейтинг. Кредитный рейтинг — это число, которое образуется для оценки вероятности полного погашения кредита заемщиком. Рейтинг образуется, основываясь на кредитной информации разного рода: обязательства по кредитной карте, электричество, обслуживание дома, топливо или постоплата счетов за другие услуги. Данные показатели постоянно обновляются и изменяются. Это число значимое, ибо с его помощью кредитор может прогнозировать поведение заемщика и определять вероятность полного и своевременного погашения кредита.

Если кредитный рейтинг низкий, то вероятно, будет необходимо считаться с худшими условиями или более высоким кредитным процентом. Такая ситуация может образоваться, если имеются просроченные задолженности либо займов еще не было.

На кредитную историю все банки смотрят по разному

Хорошая кредитная история образуется, если предыдущие займы погашены вовремя и сполна. Если в кредитной истории еще не имелись обязательства, тогда во внимание берутся демографические факторы: место работы, семейное положение, количество несовершеннолетних детей в семье, возраст, зарплата, дополнительные источники доходов — все то, что указывает на финансовое состояние.

Необходимо иметь ввиду, что каждый кредитор индивидуально определяет какой кредитный рейтинг считается «хорошим», а какой «плохим», поэтому будут кредиторы, которые при низком кредитном рейтинге не согласятся на выдачу займа, но будут и те, для кого заемщики с низким кредитным рейтингом являются целевой аудиторией для выдачи кредита . Так что определение плохого и хорошего будут варьироваться в зависимости от кредитного учреждения.

Что нужно иметь ввиду до оформления кредита

Заемщики с хорошим и отличным кредитным рейтингом получают более низкие проценты и лучшие условия, в отличии от обладателей низкого кредитного рейтинга, которые довольствуются высокими процентами либо вовсе не получают займ. в Латвии большая часть кредиторов предлагает займы, для оплаты которых выделяется 40% от доходов. Поэтому возможны ситуации, когда не удается пройти квалификацию для получения кредита, не смотря на идеальную кредитную историю и высокий уровень доходов. Для начала необходимо выполнить текущие кредитные обязательства и уже после подавать заявку на новые.

Существует еще целый ряд предпосылок, которые необходимо выполнить до того, как банк примет решение выдавать займ или нет. Самыми актуальными предпосылками являются объем доходов и активные обязательства.

Как улучшить негативную кредитную историю

При наличии возможности отложить платеж, первым шагом стоит повысить свой кредитный рейтинг, для лучших условий договора займа. Рейтинг можно повысить с помощью своевременных платежей, активной выплатой долгов и, оформив новые кредиты. Если есть желание в ближайшее время оформить большой кредит (напр. ипотечный кредит или автокредит), то в первую очередь желательно привести в порядок свои активные платежи и долги, оплатив их в срок (коммунальные платежи, постоплата, неоплаченные быстрые кредиты). В данном случае оптимизировать текущие обязательства поможет объединение кредитов.

Кредит, не смотря на кредитную историю

- Кредитная история хранится до 10 лет, однако обычно кредиторов не интересуют события, произошедшие более, чем 2 года назад. Если в истории имеется плохой опыт с кредитными обязательствами, но все выплачено, то это не будет являться помехой для оформления кредита в настоящем времени;

- При наличии запоздалых платежей или негативной кредитной истории, не дошедшей до всзыскателей долгов, есть немалая вероятность оформить займ. Следует помнить, что банки рассматривают каждый случай индивидуально и оценивают надежность по объему неисполнения долгов и обязательств;

- Обычно займ является невозможным, если в процесс погашения кредитов вмешались взыскатели долгов либо судебные исполнители. Существуют компании со своим взыскательным отделом, другие же оплачивают услуги компаний, которые специализируются на взыскании долгов, например SIA Arvik. Изначально необходимо погасить текущие обязательства для создания новых, так как в данном случае займ можно получить исключительно от друга либо родственника;

- Большое значение в оформлении кредита и его условиях имеет объем официальных доходов. Зачастую желание заемщика не совпадает с возможностями, по вине теневой экономики, ибо кажется, что бюджет и платежеспособность достаточно велики, чтобы можно было погасить долг. Однако банк интересуется лишь официальными доходами (теми, с которых уплачены налоги — зарплата, дивиденды, авторское вознаграждение и др.), что и дает уверенность кредитному учреждению в способности заемщика погасить долг при временной потере места работы.

Как улучшить свой кредитный рейтинг

Ваш кредитный рейтинг — один из самых важных показателей вашего финансового здоровья. Он сразу показывает кредиторам, насколько ответственно вы используете кредит. Чем выше ваш балл, тем легче вам будет получить одобрение на новые займы или кредитные линии. Более высокий кредитный рейтинг также может открыть дверь к самым низким доступным процентным ставкам при займе. Если вы хотите улучшить свой кредитный рейтинг, вы можете сделать несколько простых вещей. Это требует немного усилий и, конечно же, времени.Вот пошаговое руководство по повышению кредитного рейтинга.

Ключевые выводы

- Убедитесь, что вы платите как минимум причитающуюся сумму неснижаемого остатка.

- Выплатите остаток по кредитной карте, чтобы снизить общее использование кредита.

- Не закрывайте старые счета кредитных карт и не подавайте заявку на открытие слишком большого числа новых.

1. Проверьте свои кредитные отчеты

Чтобы повысить свой кредитный рейтинг, полезно знать, что может работать в вашу пользу (или против вас).Вот тут-то и появляется проверка вашей кредитной истории.

Получите копию своего кредитного отчета в каждом из трех основных национальных кредитных бюро: Equifax, Experian и TransUnion. Вы можете делать это бесплатно один раз в год на официальном сайте AnnualCreditReport.com. Затем просмотрите каждый отчет, чтобы увидеть, что помогает или ухудшает вашу оценку.

Факторы, способствующие более высокому кредитному рейтингу, включают историю своевременных платежей, низкие остатки на ваших кредитных картах, сочетание различных кредитных карт и ссудных счетов, старые кредитные счета и минимальное количество запросов на получение нового кредита.Несвоевременные или пропущенные платежи, высокие остатки на кредитных картах, сборы и судебные решения являются основными факторами, ухудшающими кредитный рейтинг.

Проверьте свой кредитный отчет на наличие ошибок, которые могут снизить ваш счет, и оспаривайте любые обнаруженные вами, чтобы их можно было исправить или удалить из вашего файла.

2. Получите доступ к оплате счетов

Кредитные рейтинги FICO используются более чем 90% ведущих кредиторов, и они состоят из пяти различных факторов:

- История платежей (35%)

- Использование кредита (30%)

- Возраст кредитных счетов (15%)

- Кредитный микс (10%)

- Новые кредитные запросы (10%)

Как видите, история платежей оказывает наибольшее влияние на ваш кредитный рейтинг.Вот почему, например, лучше, чтобы выплаченные долги, такие как старые студенческие ссуды, оставались в вашем учете. Если вы ответственно и вовремя заплатили долги, это будет вам на руку.

Таким образом, простой способ улучшить свой кредитный рейтинг — любой ценой избежать просроченных платежей. Вот несколько советов по этому поводу:

- Создание системы регистрации, бумажной или цифровой, для отслеживания ежемесячных счетов

- Установка предупреждений о сроке оплаты, чтобы вы знали, когда приходит счет

- Автоматизация оплаты счетов с вашего банковского счета

Другой вариант — списать с кредитной карты все (или столько, сколько возможно) ваших ежемесячных платежей по счетам.Эта стратегия предполагает, что вы будете ежемесячно выплачивать остаток в полном объеме, чтобы избежать начисления процентов. Переход по этому пути может упростить оплату счетов и улучшить ваш кредитный рейтинг, если он приведет к истории своевременных платежей.

Используйте свою кредитную карту, чтобы улучшить свой кредитный рейтинг

3. Стремитесь к использованию кредита 30% или меньше

Использование кредита — это часть вашего кредитного лимита, которую вы используете в любой момент времени. После истории платежей это второй по важности фактор в расчетах кредитного рейтинга FICO.

Самый простой способ контролировать использование кредита — ежемесячно полностью оплачивать остаток по кредитной карте. Если вы не всегда можете это сделать, хорошее практическое правило — поддерживать общий непогашенный остаток на уровне 30% или меньше от общего кредитного лимита. Оттуда вы можете работать над уменьшением этого показателя до 10% или меньше, что считается идеальным для улучшения вашего кредитного рейтинга.

Воспользуйтесь функцией предупреждения о высоком балансе кредитной карты, чтобы прекратить добавление новых платежей, если коэффициент использования кредита становится слишком высоким.

Еще один способ улучшить коэффициент использования кредита: попросите увеличить кредитный лимит. Повышение кредитного лимита может помочь в использовании кредита, если ваш баланс не увеличивается одновременно.

Большинство компаний, выпускающих кредитные карты, позволяют вам запрашивать увеличение кредитного лимита онлайн; вам просто нужно обновить свой годовой семейный доход. Более высокий лимит можно получить менее чем за минуту. Вы также можете запросить увеличение кредитного лимита по телефону.

4.Ограничьте количество запросов на новый кредит и «жестких» запросов

Может быть два типа запросов к вашей кредитной истории, которые часто называют «жесткими» и «мягкими». Типичный мягкий запрос может включать в себя проверку вашего собственного кредита, предоставление потенциальному работодателю разрешения на проверку вашего кредита, проверки, сделанные финансовыми учреждениями, с которыми вы уже ведете бизнес, и компаниями, выпускающими кредитные карты, которые проверяют ваш файл, чтобы определить, хотят ли они отправить вам предварительно одобренные кредитные предложения. Мягкие запросы не повлияют на ваш кредитный рейтинг.

Однако жесткие запросы могут отрицательно повлиять на ваш кредитный рейтинг на срок от нескольких месяцев до двух лет. Сложные запросы — это заявки на новую кредитную карту, ипотеку, автокредит или другую форму нового кредита. Периодическое тщательное расследование вряд ли даст большой эффект. Но многие из них за короткий промежуток времени могут навредить вашему кредитному рейтингу. Банки могут принять это за то, что вам нужны деньги, потому что вы столкнулись с финансовыми трудностями и, следовательно, подвергаете их большему риску.Если вы пытаетесь улучшить свой кредитный рейтинг, не подайте заявку на получение нового кредита какое-то время.

5. Максимально используйте тонкий кредитный файл

Наличие тонкого кредитного файла означает, что в вашем отчете недостаточно кредитной истории для создания кредитного рейтинга. По оценкам, эта проблема есть у 62 миллионов американцев.К счастью, есть способы, которыми вы можете набрать тонкую кредитную карту и заработать хороший кредитный рейтинг.

Один из них — Experian Boost. Эта относительно новая программа собирает финансовые данные, которых обычно нет в вашем кредитном отчете, такие как ваша банковская история и коммунальные платежи, и включает их в расчет вашего кредитного рейтинга Experian FICO.Его можно использовать бесплатно и он предназначен для людей без кредита или с ограниченным кредитом, у которых есть положительная история своевременной оплаты других счетов.

UltraFICO похож. Эта бесплатная программа использует вашу банковскую историю для построения рейтинга FICO. Вещи, которые могут помочь, включают наличие сберегательной подушки, поддержание банковского счета в течение долгого времени, своевременную оплату счетов через банковский счет и избежание овердрафта.

Третий вариант применяется к арендаторам. Если вы платите арендную плату ежемесячно, есть несколько услуг, которые позволяют получить кредит на своевременную оплату.Например, Rental Kharma и RentTrack будут сообщать о ваших арендных платежах в кредитные бюро от вашего имени, что, в свою очередь, может помочь вам в оценке. Обратите внимание, что отчет об арендных платежах может повлиять только на ваш кредитный рейтинг VantageScore, но не на ваш рейтинг FICO. Некоторые компании, предоставляющие отчеты об аренде, взимают плату за эту услугу, поэтому прочитайте подробную информацию, чтобы узнать, что вы получаете и, возможно, платите.

Новинка в этой области — Perch, мобильное приложение, которое бесплатно сообщает об арендных платежах в кредитные бюро.

6. Сохраняйте старые счета открытыми и работайте с просрочками

Возраст кредитной части вашего кредитного рейтинга показывает, как долго у вас были ваши кредитные счета. Чем старше ваш средний кредитный возраст, тем более благоприятным вы кажетесь кредиторам.

Если у вас есть старые кредитные счета, которые вы не используете, не закрывайте их. Хотя кредитная история для этих учетных записей останется в вашем кредитном отчете, закрытие кредитных карт, когда у вас есть остаток на других картах, снизит ваш доступный кредит и увеличит коэффициент использования кредита.Это может снизить ваш счет на несколько очков.

А если у вас есть просроченные счета, счета списания или инкассо, примите меры для их устранения. Если у вас есть учетная запись с несколькими просроченными или пропущенными платежами, например, если у вас есть просроченная сумма, тогда разработайте план своевременной оплаты будущих платежей. Это не сотрет просроченные платежи, но может улучшить вашу историю платежей в будущем.

Если у вас есть счета для списания или инкассо, решите, имеет ли смысл полностью погасить эти счета или предложить кредитору урегулирование.Новые модели кредитного скоринга FICO и VantageScore оказывают меньшее негативное влияние на счета с платным инкассо. Выплата сборов или списаний может дать небольшое повышение очков. Помните, что отрицательная информация о счете может оставаться в вашей кредитной истории до семи лет, а информация о банкротстве — до 10 лет.

7. Рассмотрите возможность консолидации долгов

Если у вас есть ряд непогашенных долгов, вам может быть выгодно взять ссуду на консолидацию долга в банке или кредитном союзе и погасить их все.Тогда вам нужно будет обработать всего один платеж, и, если вы сможете получить более низкую процентную ставку по ссуде, вы сможете погасить свой долг быстрее. Это может улучшить ваш коэффициент использования кредита и, в свою очередь, ваш кредитный рейтинг.

Аналогичная тактика заключается в консолидации остатков на нескольких кредитных картах путем их погашения кредитной картой с переводом баланса. У таких карт часто есть промо-период, когда они начисляют 0% процентов на ваш баланс. Но будьте осторожны с комиссией за перевод баланса, которая может стоить вам от 3% до 5% от суммы вашего перевода.

8. Используйте кредитный мониторинг для отслеживания своего прогресса

Услуги кредитного мониторинга — это простой способ увидеть, как ваш кредитный рейтинг меняется с течением времени. Эти службы, многие из которых являются бесплатными, отслеживают изменения в вашем кредитном отчете, такие как оплаченный счет или новый счет, который вы открыли. Как правило, они также предоставляют вам доступ по крайней мере к одному из ваших кредитных рейтингов от Equifax, Experian или TransUnion, который обновляется ежемесячно.

Многие из лучших сервисов кредитного мониторинга также могут помочь вам предотвратить кражу личных данных и мошенничество.Например, если вы получили предупреждение о том, что новый счет кредитной карты, который вы не помните, открывается, сообщается в вашем кредитном файле, вы можете связаться с компанией-эмитентом кредитной карты, чтобы сообщить о предполагаемом мошенничестве.

Итог

Улучшение кредитного рейтинга — это хорошая цель, особенно если вы планируете подать заявку на получение ссуды для совершения крупной покупки, например новой машины или дома, или попытаться получить одну из лучших доступных бонусных карт. Может потребоваться несколько недель, а иногда и несколько месяцев, чтобы увидеть заметное влияние на ваш счет, как только вы начнете предпринимать шаги, чтобы изменить его.

Вам может даже потребоваться помощь одной из лучших компаний по ремонту кредитов, чтобы удалить некоторые негативные отметки. Но чем раньше вы начнете работать над улучшением своей кредитной истории, тем скорее вы увидите результаты.

Как быстро улучшить свой кредитный рейтинг

Ваш кредитный рейтинг — трехзначное число, которое кредиторы используют, чтобы помочь им решить, насколько вероятно, что они будут погашены вовремя, если они предоставят вам кредитную карту или ссуду — является важным фактором в вашей финансовой жизни. Чем выше ваши баллы, тем больше у вас шансов получить ссуды и кредитные карты на самых выгодных условиях, что сэкономит вам деньги.

Если ваша кредитная история не такая, как вы хотите, вы не одиноки. Улучшение ваших кредитных рейтингов требует времени, но чем раньше вы решите проблемы, которые могут их затянуть, тем быстрее ваши кредитные рейтинги будут расти. Вы можете повысить свои баллы, выполнив несколько шагов, например, установив послужной список своевременной оплаты счетов, погашения долга и использования таких инструментов, как Experian Boost ™ † , новый продукт, который позволяет добавлять счета за коммунальные услуги и сотовые телефоны. в ваш кредитный файл.

Как рассчитываются кредитные рейтинги

Вероятно, у вас десятки, если не сотни, кредитных рейтингов. Это потому, что кредитный рейтинг рассчитывается путем применения математического алгоритма к информации в одном из ваших трех кредитных отчетов, и не существует единого алгоритма, используемого всеми кредиторами или другими финансовыми компаниями для вычисления оценок. (Некоторые модели кредитного скоринга очень распространены, например, FICO ® Score ☉ , который колеблется от 300 до 850.)

Однако вам не нужно зацикливаться на наличии нескольких оценок, потому что факторы, которые сделать ваши оценки повышаться или понижаться в разных моделях оценки обычно одинаковы.«То, что заставляет один рейтинг повышаться по сравнению с понижением, всегда будет одним и тем же — это просто зависит от степени», — говорит Барри Паперно, эксперт по потребительскому кредитованию.

Большинство скоринговых моделей учитывают вашу историю платежей по ссудам и кредитным картам, сколько возобновляемого кредита вы регулярно используете, как долго у вас были открытые счета, типы ваших счетов и как часто вы подаете заявку на новый кредит.

Как получить свою оценку FICO

® бесплатноПонять причины, которые помогают или ухудшают вашу оценку FICO ® , включая вашу историю платежей, размер кредита, который вы используете, а также другие факторы, влияющие на ваш общий кредит.

Получите свой рейтинг FICO ®

Шаги по улучшению вашего кредитного рейтинга

Чтобы улучшить свой рейтинг, начните с проверки своего кредитного рейтинга в Интернете. Когда вы получите свои баллы, вы также получите информацию о том, какие факторы влияют на ваши баллы больше всего. Эти факторы риска помогут вам понять, какие изменения вы можете внести, чтобы улучшить свои результаты. Вам нужно будет подождать некоторое время, чтобы о любых внесенных вами изменениях сообщили ваши кредиторы и которые впоследствии отразились в ваших кредитных рейтингах.

Конечно, одни факторы кредитного рейтинга обычно более важны, чем другие. История платежей и коэффициенты использования кредита являются одними из самых важных во многих критических моделях кредитного скоринга, и вместе они могут составлять до 70% кредитного рейтинга, что означает, что они имеют огромное влияние.

Сосредоточение внимания на следующих действиях поможет со временем улучшить ваш кредитный рейтинг. Кредитный рейтинг отражает структуру платежей по кредитам с течением времени, с большим вниманием к последней информации.

1. Оплачивайте счета вовремя

Когда кредиторы просматривают ваш кредитный отчет и запрашивают кредитный рейтинг для вас, они очень заинтересованы в том, насколько надежно вы оплачиваете свои счета. Это связано с тем, что прошлые платежи обычно считаются хорошим предиктором будущих результатов.

Вы можете положительно повлиять на этот фактор кредитного скоринга, оплачивая все свои счета вовремя, как согласовано каждый месяц. Просрочка платежа или урегулирование счета на сумму меньше той, которую вы первоначально согласились заплатить, может отрицательно повлиять на кредитный рейтинг.

Вы захотите оплачивать все счета вовремя — не только счета по кредитным картам или любые ссуды, которые у вас могут быть, такие как автокредиты или студенческие ссуды, но также вашу арендную плату, коммунальные услуги, телефонные счета и так далее. Также неплохо использовать доступные вам ресурсы и инструменты, такие как автоматические платежи или напоминания календаря, чтобы гарантировать своевременную оплату каждый месяц.

Если вы задерживаете платежи, как можно скорее обновите их. Хотя просроченные или пропущенные платежи отображаются как негативная информация в вашем кредитном отчете за семь лет, их влияние на ваш кредитный рейтинг со временем снижается: более старые просроченные платежи имеют меньший эффект, чем более поздние.

2. Получите кредит для своевременных платежей за коммунальные услуги и сотовый телефон

Если вы вовремя производили платежи за коммунальные услуги и мобильный телефон, у вас есть способ улучшить свой кредитный рейтинг, уравновешивая эти платежи с помощью нового , бесплатный продукт под названием Experian Boost.

С помощью этого нового продукта с подпиской потребители могут позволить Experian подключаться к своим банковским счетам для идентификации истории платежей за коммунальные услуги и телекоммуникационные услуги. После того, как потребитель проверит данные и подтвердит, что он хочет добавить их в свой кредитный файл Experian, обновленная оценка FICO ® будет предоставлена в режиме реального времени.

Посетите Experian.com/boost сейчас, чтобы зарегистрироваться. Подписавшись на бесплатное членство Experian, вы сразу же получите бесплатный кредитный отчет и оценку FICO ® .

3. Выплата долга и поддержание низкого уровня остатков по кредитным картам и другим возобновляемым кредитам

Коэффициент использования кредита — еще один важный показатель в расчетах кредитного рейтинга. Он рассчитывается путем сложения всех остатков на вашей кредитной карте в любой момент времени и деления этой суммы на общий кредитный лимит.Например, если вы обычно взимаете около 2000 долларов в месяц, а общий кредитный лимит по всем вашим картам составляет 10 000 долларов, коэффициент использования составляет 20%.

Чтобы определить средний коэффициент использования кредита, просмотрите все выписки по кредитным картам за последние 12 месяцев. Сложите балансы выписки за каждый месяц по всем своим картам и разделите на 12. Вот сколько кредита вы используете в среднем каждый месяц.

Кредиторы обычно хотят видеть низкие коэффициенты 30% или меньше, а у людей с лучшими кредитными рейтингами часто очень низкие коэффициенты использования кредита.Низкий коэффициент использования кредита говорит кредиторам, что вы не исчерпали свои кредитные карты и, вероятно, знаете, как правильно управлять кредитом. Вы можете положительно повлиять на коэффициент использования кредита:

- Выплата долга и поддержание низкого уровня остатков на кредитных картах.

- Стать авторизованным пользователем учетной записи другого лица (если они ответственно используют кредит).

4. Подавайте заявку и открывайте новые кредитные счета только по мере необходимости

Не открывайте счета только для того, чтобы получить лучший кредитный баланс — это, вероятно, не улучшит ваш кредитный рейтинг.

Ненужный кредит может повредить вашему кредитному рейтингу разными способами, от создания слишком большого количества сложных запросов в вашем кредитном отчете до соблазна потратить слишком много средств и накапливать долги.

5. Не закрывайте неиспользованные кредитные карты

Сохранение неиспользованных кредитных карт открытыми — до тех пор, пока они не стоят вам денег в виде ежегодных сборов — является разумной стратегией, потому что закрытие счета может повысить коэффициент использования кредита. Имея такую же сумму, но меньшее количество открытых счетов может снизить ваш кредитный рейтинг.

6. Не подавайте заявку на слишком много нового кредита, в результате чего возникают многочисленные запросы

Открытие новой кредитной карты может увеличить ваш общий кредитный лимит, но процесс подачи заявки на кредит создает сложную проверку вашего кредитного отчета. Слишком много сложных запросов может негативно повлиять на ваш кредитный рейтинг, хотя со временем этот эффект исчезнет. Тяжелые запросы остаются в вашем кредитном отчете в течение двух лет.

7. Оспаривайте любые неточности в ваших кредитных отчетах

Вам следует проверить свои кредитные отчеты во всех трех бюро кредитных историй (TransUnion, Equifax и Experian, издатель этой статьи) на предмет неточностей.Неправильная информация в ваших кредитных отчетах может снизить ваши оценки. Убедитесь, что учетные записи, указанные в ваших отчетах, верны. Если вы видите ошибки, оспорите информацию и немедленно исправьте ее. Регулярный мониторинг вашего кредита может помочь вам обнаружить неточности до того, как они могут нанести ущерб.

Сколько времени нужно, чтобы восстановить кредитный рейтинг?

Если у вас есть отрицательная информация в вашем кредитном отчете, например просроченные платежи, публичная запись (например, банкротство) или слишком много запросов, вам следует оплатить счета и подождать.Время — ваш союзник в улучшении кредитных рейтингов. Быстрого решения плохой кредитной истории не существует.

Время, необходимое для восстановления кредитной истории после отрицательного изменения, зависит от причин изменения. Большинство отрицательных изменений в кредитных рейтингах происходит из-за добавления в ваш кредитный отчет отрицательного элемента, такого как просрочка или счет для взыскания. Эти новые элементы будут продолжать влиять на ваши кредитные рейтинги, пока они не достигнут определенного возраста.

- Просрочки остаются в вашем кредитном отчете в течение семи лет.

- Большинство публичных записей остаются в вашем кредитном отчете в течение семи лет, хотя некоторые случаи банкротства могут оставаться в течение 10 лет.

- Запросы остаются в вашем отчете в течение двух лет.

Восстановление кредита и улучшение кредитного рейтинга требует времени; ярлыков нет. Начните повышать свой кредитный рейтинг, проверив свой рейтинг FICO ® по данным Experian и проанализировав отдельные факторы, влияющие на ваши кредитные рейтинги. Затем узнайте больше о том, как получить кредит, чтобы улучшить свои результаты.А если вам нужна помощь с ошибками по кредитам из прошлого, вы можете узнать больше о восстановлении кредита и о том, как исправить свой кредит.

Установление или создание ваших кредитных рейтингов

Если у вас просто нет кредитного рейтинга, потому что у вас мало опыта или кредитной истории, у вас, вероятно, есть тонкая кредитная история. Это означает, что у вас есть несколько кредитных счетов (если таковые имеются), перечисленных в ваших кредитных отчетах, обычно от одного до четырех. Как правило, тонкий файл означает, что банк или кредитор не могут рассчитать кредитный рейтинг, потому что в кредитной истории пользователя недостаточно информации для этого.

Есть вещи, которые вы можете сделать, чтобы пополнить свой тонкий кредитный файл, например, подать заявку на получение обеспеченной кредитной карты, стать авторизованным пользователем чужой кредитной карты или взять ссуду на создание кредита.

Дополнительные советы о том, как получить кредит, можно найти здесь.

Как изменения влияют на баллы

Один из распространенных вопросов связан с пониманием того, как конкретные действия повлияют на кредитный рейтинг. Например, улучшит ли закрытие двух возобновляемых счетов ваш кредитный рейтинг? Хотя на этот вопрос может показаться легко ответить, необходимо учитывать множество факторов.

- Кредитные рейтинги полностью основаны на информации, содержащейся в кредитном отчете физического лица.

- Любые изменения в кредитном отчете могут повлиять на кредитный рейтинг человека.

Простое закрытие двух счетов не только снижает количество открытых возобновляемых счетов, но также уменьшает общую сумму доступного кредита. Это приводит к более высокому коэффициенту использования, также называемому отношением баланса к пределу (что обычно снижает баллы).

Одно изменение может повлиять на многие элементы кредитного отчета.Невозможно дать полностью точную оценку того, как одно конкретное действие повлияет на кредитный рейтинг человека. Вот почему важны факторы кредитного риска, указанные в вашей оценке. Они определяют, какие элементы вашей кредитной истории оказывают наибольшее влияние, чтобы вы могли предпринять соответствующие действия.

Чего вы могли не знать о кредитных рейтингах

Кредитный скоринг включает в себя сложные вычисления, и чем больше вы знаете о том, как работают кредитные отчеты и кредитные рейтинги, тем больше вы можете контролировать свой собственный кредит.В дополнение к знанию наиболее важных факторов, учитываемых при оценке кредитоспособности, может быть полезно знать еще несколько фактов о кредитных отчетах и кредитных рейтингах. Эти компоненты, как правило, являются наиболее важными:

- Отрицательная информация в вашем кредитном отчете может снизить ваши кредитные рейтинги. Эта информация остается в вашем кредитном отчете в течение определенного периода времени. Например, просрочка платежа появляется в течение семи лет с даты, когда вы впервые пропустили платеж. Оплата счета для инкассо не удалит его сразу из вашего кредитного отчета.Информация о банкротстве может оставаться в вашем отчете от семи до десяти лет, в зависимости от типа банкротства. Хорошая новость заключается в том, что вся негативная информация в конечном итоге исчезнет из вашего кредитного отчета. Пока этого не произойдет, сосредоточьтесь на вещах, на которые вы можете положительно повлиять, включая своевременную оплату всех счетов.

- Вам не нужно иметь ежемесячный баланс кредитной карты, чтобы создать свою кредитную историю. Вы можете оплачивать счета по кредитной карте каждый месяц и положительно повлиять на вашу кредитоспособность.

- Расчет на сумму, меньшую, чем полная сумма вашей задолженности, может нанести ущерб вашим кредитным рейтингам.Каждый раз, когда вы не можете выплатить долг в соответствии с первоначальной договоренностью, это может отрицательно повлиять на ваш кредит. При этом негативное влияние урегулирования все еще меньше, чем негативный эффект от невыплаты долга или объявления банкротства.

Хороший кредитный рейтинг может открыть для вас двери. От помощи вам в получении лучших процентных ставок и условий при заимствовании денег до влияния на то, сколько вы платите за страхование жизни, некоторые из них могут оказаться дверями, о существовании которых вы даже не мечтали. Арендодатели будут учитывать ваши кредитные рейтинги, когда вы подаете заявку на аренду, и даже телекоммуникационные компании могут проверить ваши баллы, прежде чем вы сдадите в аренду свой следующий смартфон.

Учитывая, насколько важны кредитные рейтинги для вашего общего финансового благополучия, разумно сделать все возможное, чтобы ваши рейтинги были как можно лучше. Регулярная проверка вашего кредитного отчета и кредитного рейтинга — важный первый шаг. Когда вы проверите свой кредитный рейтинг в Experian, вы увидите список конкретных факторов, влияющих на него. Сосредоточение внимания на этих факторах в первую очередь — лучший способ начать улучшать свои кредитные рейтинги.

Хотите мгновенно увеличить свой кредитный рейтинг? Experian Boost ™ помогает, предоставляя вам кредит на оплату счетов за коммунальные услуги и мобильные телефоны, которые вы уже оплачиваете.До сих пор эти выплаты не оказывали положительного влияния на вашу оценку.

Эта услуга полностью бесплатна и может быстро повысить ваш кредитный рейтинг, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как ремонт кредита, могут стоить вам до нескольких тысяч долларов и помогают только устранить неточности в вашем кредитном отчете.

Как восстановить кредит — Experian

Хороший кредит может облегчить многие жизненные финансовые ситуации и сделать их менее дорогостоящими.Например, с хорошей кредитной историей вы можете получить одобрение на получение ипотечной или автомобильной ссуды и, возможно, претендовать на лучшие доступные процентные ставки и условия. Хороший кредитный рейтинг также может повлиять на то, сколько вы платите за страховку, и будет ли коммунальная компания запрашивать небольшую или нулевую сумму залога перед тем, как начать обслуживание для вас.

Если в прошлом вы совершали финансовые ошибки, ваши кредитные рейтинги могут быть не такими высокими, как хотелось бы. Хотя вы не сможете мгновенно удалить эти прошлые отрицательные элементы из своего кредитного отчета, если они точны, вы можете предпринять шаги, чтобы восстановить более положительную кредитную историю, начиная с сегодняшнего дня, и улучшить свой кредит в будущем.

Что влияет на ваши кредитные рейтинги?

Многие факторы могут влиять на кредитный рейтинг. Вот некоторые из наиболее распространенных факторов кредитного скоринга:

- История платежей — запись, которая включает своевременные платежи, которые вы производите, а также просроченные или пропущенные платежи.

- Коэффициент использования кредита — сравнивает общую сумму кредита, который у вас есть, с тем, сколько из него вы фактически используете прямо сейчас.

- Общая задолженность — общая сумма имеющейся у вас задолженности, включая кредитные карты, ссуды, сборы и другие кредитные счета.

- Mix — типы кредитных счетов, которые вы используете.

- Возраст — возраст ваших кредитных счетов.

- Жесткие запросы — ваши недавние заявки на новый кредит.

- Государственные записи — например, банкротства или решения по гражданским делам.

Лучший способ узнать, какие факторы влияют на ваш кредитный рейтинг, — это часто их просматривать — и вы можете проверить свой кредитный рейтинг в Experian. Вы получите список факторов кредитного рейтинга, которые больше всего влияют на него.Если вы пытаетесь улучшить свои кредитные рейтинги, вам следует подумать о том, чтобы в первую очередь заняться этими факторами. Также регулярно следите за своим кредитом, что вы можете делать бесплатно через Experian, чтобы внимательно следить за своим счетом, информацией в вашем кредитном отчете и вашим прогрессом с течением времени.

Принятие мер для восстановления вашего кредита

Если ваш кредитный рейтинг ниже, чем вы хотели бы, знайте, что изменение начинается с вас! Шаги, которые вы предпринимаете для изменения своего кредитного поведения, обычно отражаются в виде положительных обновлений в ваших кредитных рейтингах с течением времени, потому что данные, которые входят в ваши оценки, состоят из всех действий, которые вы совершаете, когда дело касается кредита.

Оплачивайте счета вовремя

- Оплачивайте все счета вовремя, каждый месяц.

- Если у вас есть просроченные счета, приведите их в действие и производите своевременные платежи в будущем.

- Подумайте о настройке автоматических платежей или напоминаний об оплате, чтобы никогда не опоздать с оплатой.

Подумайте о своем коэффициенте использования кредита

Никто не хочет исчерпать свои кредитные карты, и кредиторы не любят видеть кредитные счета, которые выглядят исчерпанными.Коэффициент использования вашего кредита сравнивает общую сумму доступного кредита, основанную на лимитах кредитной карты, с тем, сколько из вашего доступного кредита вы фактически используете (ваш баланс). Чем ниже коэффициент использования кредита, тем лучше. (Большинство экспертов рекомендуют держать его ниже 30%.) Вы можете снизить коэффициент использования кредита следующим образом:

- Выплата долга по кредитной карте.

- Поддержание остатков на кредитных картах на низком или нулевом уровне.

- Будьте осторожны при закрытии счетов. Когда вы закрываете учетную запись, вы уменьшаете сумму доступного кредита, что, в свою очередь, влияет на коэффициент использования кредита.

Рассмотрите безопасный счет

Открытие защищенного счета, такого как обеспеченная кредитная карта, также может помочь создать положительную кредитную историю и может быть ценным инструментом, если у вас возникли проблемы с получением одобрения для более традиционных ссуд или кредита открытки. С защищенным счетом вы вносите наличные деньги на счет в качестве залога, а затем занимаете процент от этой суммы в качестве кредита. Кредитные бюро сообщают об использовании вами обеспеченного кредитного счета, поэтому, когда вы оплачиваете свой ежемесячный счет, ваша хорошая история платежей помогает увеличить ваш кредит.Открытие новой учетной записи также вызовет серьезные затруднения в отношении вашего отчета, поэтому убедитесь, что вы делаете это экономно.

Обратитесь за помощью к семье и друзьям

Возможно, ваша семья и друзья захотят помочь вам увеличить свой кредит. Они могут сделать это несколькими способами, в том числе:

Будьте осторожны с новым кредитом

Открытие новых счетов кредитной карты или даже просто подача заявки на них может повлиять на ваш кредитный рейтинг. Увеличение суммы доступного кредита может улучшить коэффициент использования кредита, но только если у вас хватит самодисциплины для ежемесячной оплаты счетов.Более того, каждая заявка на получение кредитной карты, которую вы подаете, будет выглядеть как сложный запрос в вашем кредитном отчете, а слишком много сложных запросов за короткий промежуток времени может отрицательно повлиять на ваши кредитные рейтинги. Кредитор может также увидеть несколько заявок на кредитную карту в течение короткого периода времени и интерпретировать это как признак того, что вы находитесь в затруднительном финансовом положении и используете кредит, чтобы оставаться на плаву или жить не по средствам. Кредиторы обычно хотят быть уверены, что вам не грозит чрезмерная финансовая нагрузка, прежде чем согласиться предоставить вам дополнительный кредит.

Получите помощь с долгом

Если вы изо всех сил пытаетесь выплатить свой долг, у вас есть варианты помощи, в том числе:

- Кредитные консультации — Сертифицированный кредитный консультант может помочь вам составить финансовый план для лучшего управления ваш долг. Федеральная торговая комиссия заявляет, что большинство авторитетных кредитных консультационных организаций являются некоммерческими. Программа попечителей Министерства юстиции США ведет список одобренных кредитных консультационных агентств с возможностью поиска.

- План управления долгом — DMP направлен на погашение вашего долга.Вам придется ежемесячно вносить деньги кредитному консультанту, который затем будет использовать деньги для оплаты ваших необеспеченных счетов в соответствии с графиком платежей, который консультант разработает с вами и вашими кредиторами. Кредиторы могут согласиться на снижение процентных ставок или отказ от определенных сборов, но они не обязаны это делать.

- Консолидация долга — Если вы боретесь с множеством необеспеченных долгов с высокими процентами, например с остатками на нескольких кредитных картах, ссуда на консолидацию долга может помочь вам уменьшить сумму процентов, которые вы платите каждый месяц.Таким образом, вы сможете сократить общую сумму, которую платите каждый месяц, упростить себе жизнь, оплатив всего один счет вместо нескольких, и даже быстрее погасить свой долг.

Сколько времени нужно, чтобы восстановить кредит?

Восстановление кредита не происходит в одночасье. Требуется время, чтобы восстановить хорошую историю платежей, выплатить долги, которые у вас могут быть, и позволить отрицательной информации циклически исчезнуть из вашего кредитного отчета. Это может помочь узнать, как долго отрицательная информация появляется в кредитных отчетах.

- Просроченные платежи будут удалены через семь лет после даты, когда счет впервые стал просроченным и стал текущим. Если платеж пропущен, и платежи никогда не были переведены в текущее состояние, а задолженность переведена в инкассо, тогда первоначальной датой просрочки будет дата первого пропущенного платежа, и она будет удалена через семь лет с этой даты.

- Поступления остаются в кредитных отчетах в течение семи лет после первоначальной даты просрочки.

- Глава 7 Банкротство — вид, который полностью погашает задолженность — остается в кредитных отчетах в течение 10 лет с даты подачи.

- Глава 13 о банкротстве — который выплачивает задолженность на пересмотренных условиях — отменяет кредитные отчеты через семь лет после даты подачи.

- Решения суда по гражданским делам остаются для кредитных отчетов в течение семи лет с даты подачи.

- Уплаченные налоговые залоги удаляются из кредитных отчетов через семь лет после даты подачи. Неоплаченные остаются в течение 10 лет после даты подачи заявки.

- Жесткие запросы выпадают кредитные отчеты через два года, и их влияние на кредитные рейтинги со временем уменьшается.