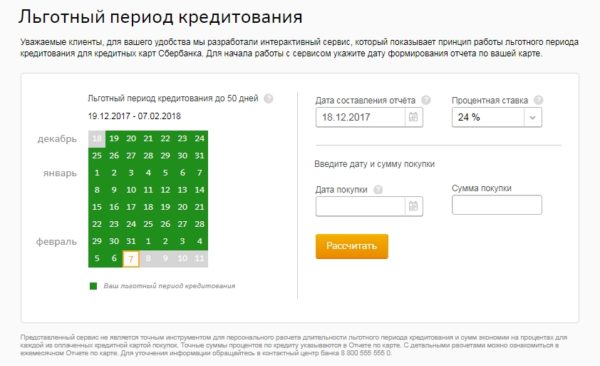

Карта с льготным периодом кредитования

Подробнее

Для чего мне нужен льготный период кредитования?

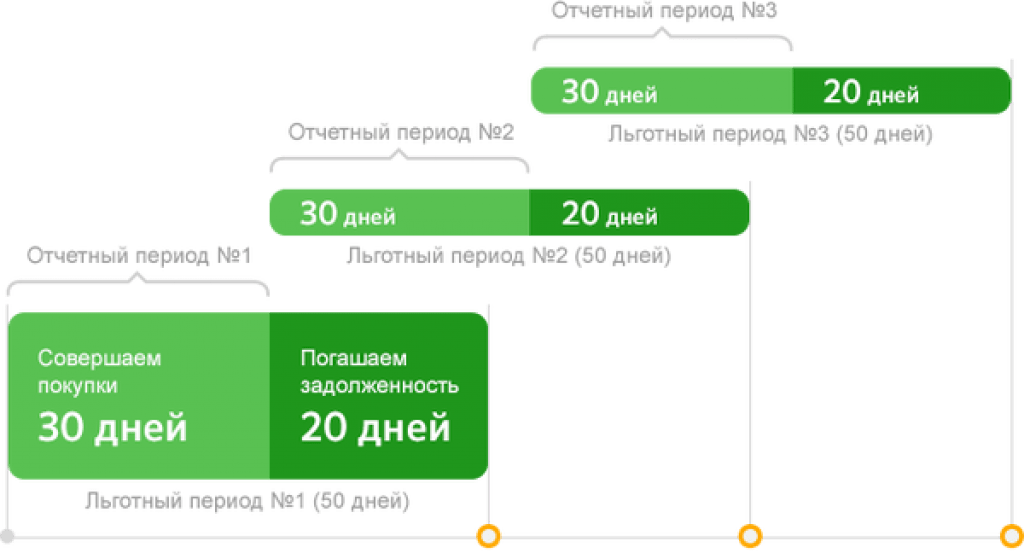

Часто возникают ситуации, когда Вам необходимы дополнительные средства для оплаты Ваших расходов, как запланированных, так и неожиданных. Карта с кредитным лимитом и льготным периодом позволяет Вам совершать любые покупки, не неся при этом никаких дополнительных расходов (в случае погашения задолженности в течение 65 дней с момента оплаты).

Когда начинается и когда заканчивается льготный период?

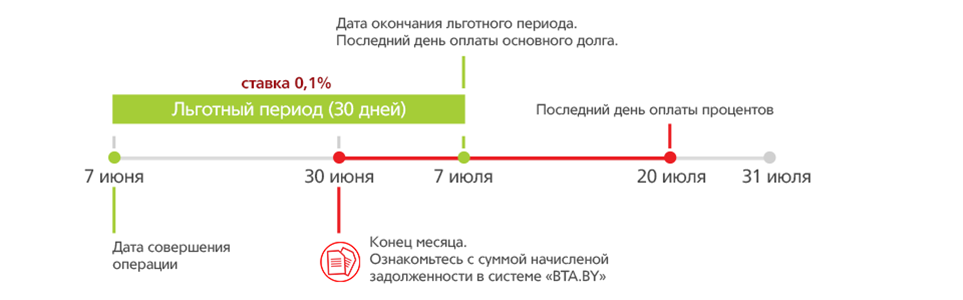

Началом льготного периода является любой день календарного месяца, в котором произошло первое предоставление кредитных средств (включительно), а окончанием — дата, приходящаяся на 65-ый календарный день с первого дня действия льготного периода (включительно). Льготный период исчисляется в календарных днях. При полном погашении всей задолженности (с учетом процентов и комиссий, при наличии таковых) льготный период восстанавливается и вновь начинается при первом последующем использовании кредитных средств.

В случае если до даты окончания льготного периода (включительно) вся задолженность не погашена, то за льготный период пользования кредитными средствами осуществляется начисление процентов по ставке, указанной в программе кредитования.

Как я могу узнать, когда заканчивается льготный период кредитования?

Для Вашего удобства, Вы будете проинформированы о дате возникновения первой задолженности по льготному периоду кредитования и длительности льготного периода посредством SMS на Ваш мобильный телефон.

На какие операции распространяется льготный период кредитования?

Льготный период кредитования распространяется на:

- операции по оплате товаров/услуг с помощью карты, в т.ч. совершенные через Интернет;

- операции по переводу денежных средств со счета карты;

- снятие наличных в банкоматах Банка, а также банкоматах сторонних банков.

Действует ли льготный период при снятии наличных в банкоматах?

Да, льготный период распространяется, в том числе, и на снятие денежных средств в банкоматах и кассах банков, как в России, так и в любой стране мира.

Каким образом я могу погасить задолженность по карте с льготным периодом кредитования?

Вы можете погасить задолженность любым удобным для Вас способом:

Все комиссии уплачиваются сверх суммы платежа.

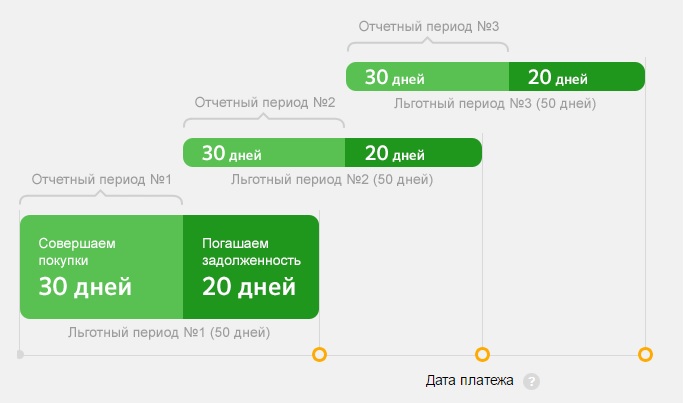

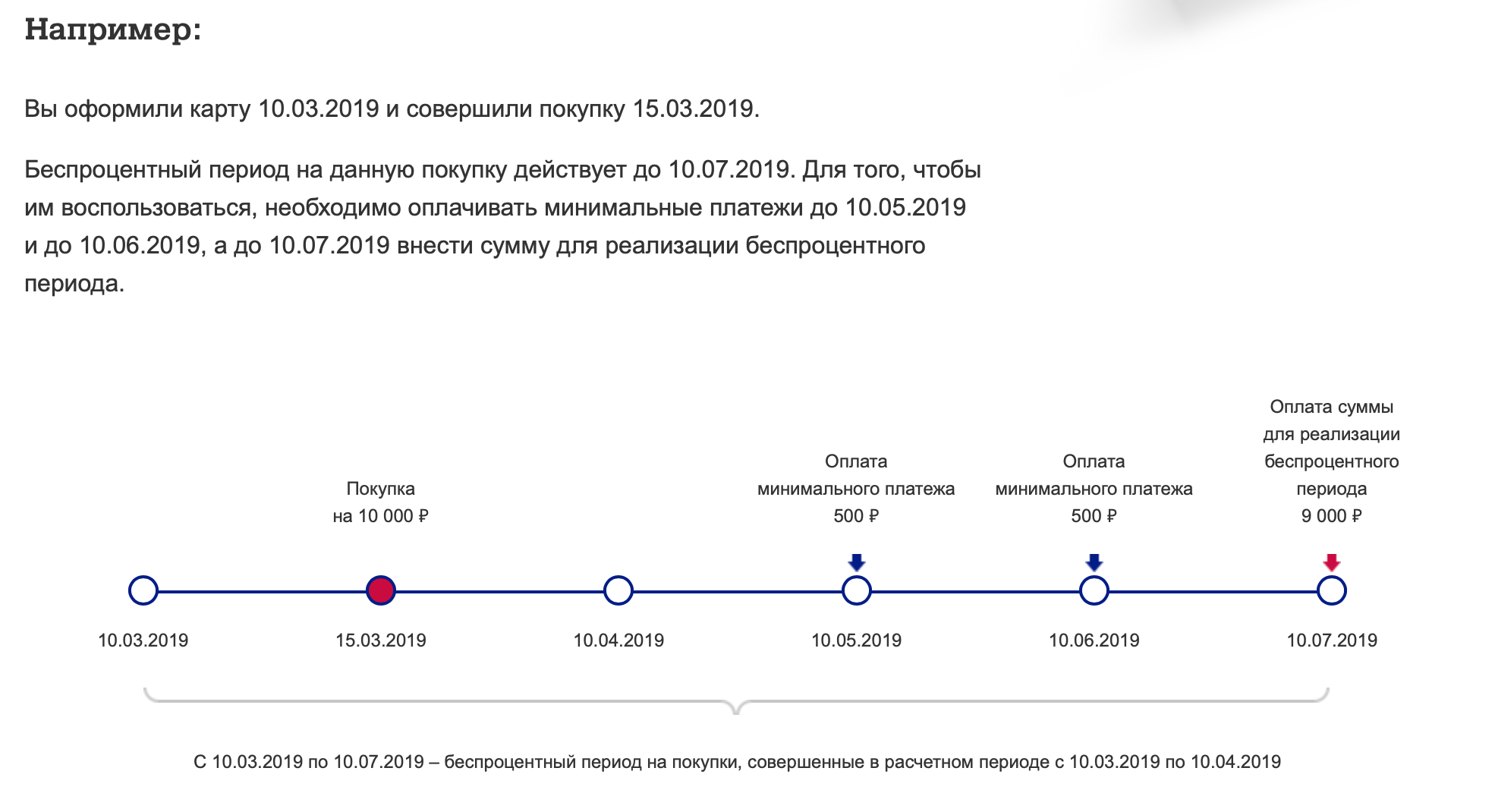

Что такое минимальный платеж в рамках льготного периода кредитования?

В случае если в дату окончания льготного периода задолженность не погашена, формируется минимальный платеж, включающий в себя 5% от суммы задолженности по состоянию на дату окончания льготного периода и сумму процентов, начисленных за фактические дни пользования кредитными средствами с начала льготного периода, которые подлежат уплате не позднее последнего дня месяца, следующего за месяцем окончания льготного периода.

В дальнейшем (если вся задолженность не погашена) ежемесячно, начиная с месяца, следующего за месяцем окончания льготного периода, по состоянию на 1 число месяца формируется минимальный платеж, составляющий 5% от задолженности, по состоянию на 1 число месяца и проценты, которые подлежат уплате не позднее последнего дня месяца следующего за месяцем формирования данных.

Если в указанный срок минимальный платеж, начисленные проценты (за период с даты начала льготного периода/с даты последней уплаты процентов по дату очередного внесения средств) и комиссии не погашены, будет взиматься штраф от суммы просроченного платежа за каждый календарный день просрочки. В случае образования просроченной задолженности неиспользованный лимит по карте блокируется.

Для определения точной суммы погашения минимального платежа — в день осуществления операции получите выписку или обратитесь к клиентскому менеджеру Банка.

Смогу ли я повторно воспользоваться условиями льготного периода?

Да, после полного погашения задолженности по карте уже на следующий день Вы сможете воспользоваться кредитными средствами с возможностями нового льготного периода кредитования, поскольку Ваш кредитный лимит является возобновляемым.

Специалисты Банка ответят на все возникающие у Вас вопросы по использованию карты с возобновляемым кредитным лимитом и льготным периодом кредитования.

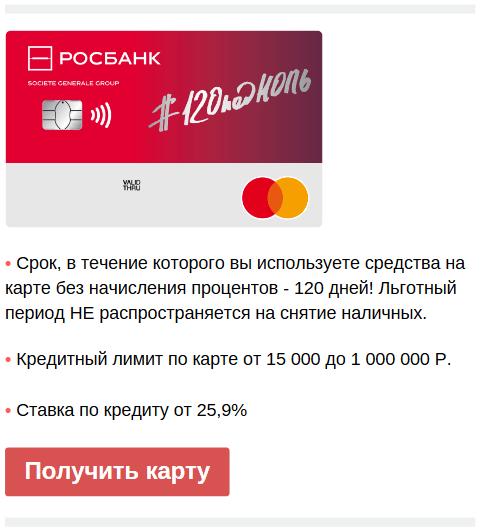

Кредитные карты без отказа — до 1000000 рублей по ставке от 6 % в городе Москве

Часто финансовые учреждения лояльны к заемщикам. Если нужны деньги, можно получить кредитную карту без отказа.

В основном, кредитки предназначены для оплаты товаров или услуг. Также, как на дебетовых картах, могут действовать программы лояльности: с покупок начисляются бонусные баллы и кэшбэк.

Банки выпускают карточки платежных систем Visa, Mastercard, «Мир».

Как пользоваться платежным инструментом?

Кредитная карта без отказа дает возможность использовать заемные средства, а также хранить собственные деньги. В интернет-банке можно посмотреть баланс, увидеть списания, поступления, пополнить счет, настроить автоплатеж или изменить настройки.

Для сохранения льготного периода, достаточно возвращать потраченные суммы в установленный срок. За снятие наличных может взиматься комиссия.

Перед тем, как решить где взять кредитную карту без отказа, стоит сравнить несколько параметров. Например, процентные ставки, величину льготного периода, лимита, комиссии. Стоимость годового обслуживания зависит от статуса карточки. Лучше обратить внимание на отзывы клиентов.

Иногда интересные условия доступны в рамках сезонных предложений.

Как оформить кредитную карту без отказа

Подобрав подходящее предложение, можно оформить кредитную карту без отказа и подать заявку онлайн. Потратить несколько минут на заполнение анкеты и дождаться звонка клиентского менеджера.

Для оформления понадобится российский паспорт. По запросу — дополнительный документ: загранпаспорт, СНИЛС, ИНН, справка 2-НДФЛ и т. д.

Шансы на получение кредитной карты в Москве без отказа повысятся, если предложить обеспечение или ранее зарекомендовать себя активным и аккуратным клиентом.

Для одобрения нужны хорошая кредитная история и текущий трудовой стаж от трех месяцев. Карточку может получить гражданин РФ, соответствующий определенным требованиям: совершеннолетие, прописка в регионе действия банка, возможность подтвердить доход.

Моментальные кредитные карты без отказа банки выдают сразу после подписания договора. Именные изготавливаются в течение пяти рабочих дней. Забрать ее можно в офисе организации или курьер доставит карточку домой или на работу.

5 супер трюков, как не платить кредит

Как не платить кредит, как взять кредит без процентов? Почему люди все чаще и чаще задаются подобными вопросами? Из-за недавнего экономического спада люди стали все более недовольны своими банками. Для некоторых стало не выгодным использование кредитной карты из-за высоких процентных ставок, платежей по кредитным картам и плохое обслуживание клиентов составили некоторые проблемы требующие улучшения.

Получить кредитную карту для экономии своих средств

Другие, наоборот, посчитали, что лучше взять кредитную карту и пользоваться ею и тогда повышение курса доллара будет даже играть на руку. Многие осознали, что пользуясь кредитной картой не выходя за грейс период помогает экономить свои кровные. Поскольку выходит, что лучше взять вещь в кредит, а деньги сохранить в валюте или на дебетке. Валюта подрастет, а возвращать кредит можно частями, да еще «упавшими» рублями.

- Если нужна кешбэк дебетовая карта ⇓

Лучшие дебетовые карты с кэшбеком 2019

- Если нужна кешбэк кредитная карта ⇓

Лучшие кредитные карты с бонусами

- Нужны карточки с кэшбэком на АЗС ⇓

Лучшие карты с бонусами на АЗС

- Нужны карты рассрочки по 0% ⇓

Лучшие карты рассрочки по 0%

Кроме того, если кредиткой пользоваться с умом, то останешься с несколькими плюсами. Не говоря уже о преимуществе перед обычным банковским кредитом, менять суммы взноса по которому бывает довольно сложно.

Не говоря уже о преимуществе перед обычным банковским кредитом, менять суммы взноса по которому бывает довольно сложно.

В этой статье мы рассмотрим преимущества кредитной карты и ответим на следующие вопросы:

К счастью, есть (хоть и не много) людей, которые нашли способы перехитрить своих эмитентов кредитных карт и создать систему, при которой даже недостатки работали бы на них. Позвольте нашей команде поделиться с вами несколькими кредитными карточными трюками, которые мы изучили и проверили лично. Итак, 5 законных трюков как перехитрить банковские кампании — получить кредит без процентов:

1. Не платить кредит законно — работает!Это священный принцип для использования кредитной карты. До тех пор, пока вы покрываете свою задолженность по кредитке вовремя, полностью и каждый месяц укладываясь в льготный период, вы никогда не заплатите ни копейки, ни в виде процентов, ни в виде сборов.

Напротив, вы даже сможете получать проценты за остаток средств на дебетовой карте, если вы совершили покупку по кредитке, до того момента, когда ваша задолженность станет обязательной, как правило — это кредит на месяц без процентов до 60, а то и 100, 120 дней — все это время вы получаете проценты на ваши средства по дебетке. Получить и выбрать для себя очень выгодную , с хорошим процентом на остаток, валютную либо рублевую дебетовую карту, вы сможете если прочитаете ЭТУ СТАТЬЮ

2. Кредитная карта без процентов — держите карту «чистой»Зарегистрируйтесь в онлайн-банке для мгновенного доступа к информации текущего счета. Входите в систему регулярно, чтобы в режиме онлайн убеждаться, что вы не тратите больше, чем можете себе позволить, и полностью покрывайте свой кредитный долг. Настройте автоматический план платежей, чтобы вы никогда не пропустили крайний срок платежей. Таким образом, вы каждый месяц от банка будете получать кредит без процентов, без переплаты.

Посмотрите полезное видео:

Можно ли не платить проценты банку? Вы хотите иметь возможность пользоваться преимуществами кредитных карт, но не хотите увеличивать свою долговую нагрузку, тогда пользуйтесь одной «чистой» картой.

Что это значит? Предположим, что вы не смогли полностью оплатить свой кредитный баланс в течение месяца, но пользуясь только одной картой вы неуклонно сокращайте свой долговой баланс и старайтесь закрыть долг на этой карте, и тогда ваша карта со льготным периодом будет «чистой» от долгов.

Читайте также: Эффективный выбор выгодной карты с кэшбеком, бонусами, вознаграждениями

Однако, если вы имеете более одной кредитной карты, у вас появляется искушение и возможность не сокращать свой долг, а продолжать увеличивать свой существующий долг, ведь у вас есть деньги на другой кредитной карте, а значит можно совершать новые, даже ненужные покупки.

Ключ как законно не платить кредит банкуКлюч этого трюка состоит в том, чтобы держать одну кредитную карту всегда «чистой», полностью оплачивая ее задолженность каждый месяц. Как указано выше, когда вы возмещаете свою задолженность в течении льготного периода, за каждый расчетный цикл, вы не платите никаких процентов и сборов. Но так не будет, если вы продолжите взимать деньги и совершать новые покупки с других кредитных карт. А когда вы не покрываете долговой баланс на карточке, вы начисляете себе все новые и новые проценты и сборы, которые вам нужно будет все снова и снова покрывать.

Не делайте ненужные покупки, пока у вас еще есть не покрытая задолженность по кредитной карте. Если вы недостаточно дисциплинированы, чтобы ограничить расходы, потраченные при оплате кредитной картой, лучшим решением является — в конце льготного периода, перевести все наличные деньги, деньги с дебетовой карты на погашение своих долгов по кредитке.

Всегда помните дату закрытия вашего платежного цикла по льготному периоду (это либо момент покупки, либо получения — активации своей кредитной карты, у разных банков по-разному, например у Альфа банка льготный период начинается с даты получения кредитки, а у Тинькофф Банка началом расчетного, льготного периода — момент совершения первой операции). Так вы сможете регулярно получать кредит без процентов на 50, 60, 100 дней, а может и 120 дней, все зависит от условий вашей кредитной карты. ЗДЕСЬ можно узнать об отличных, выгодных предложениях карт с самым большим льготным периодом.

Еще раз. Когда приближается время к концу платежного цикла льготного периода, обязательно покройте свою задолженность.Ведь только возместив свою задолженность в полном объеме, вы сможете получить бесплатный кредит от своего банка и следующий бесплатный, льготный период для использования этого кредита. Вот полезное видео обо всем этом:

3. Карта без процентов за границейКогда вы собираетесь в путешествие, доставайте из «глубины» своего бумажника нужную для этого карту – это может быть, только карта для путешествий — банковская карта для поездок за границу. Если у вас еще нет такой карты приобретите ее.

Если у вас еще нет такой карты приобретите ее.

Есть к примеру, такие варианты кредитных карт — с бесплатной страховкой и милями (перейдите по ссылкам, чтобы узнать условия:

Задействовать именно такую карту для путешествий очень полезно, так как, тогда вы получаете целый ряд преимуществ:

- вы зарабатываете кэшбэк и вознаграждения при бронировании и покупке билетов, туров, гостиниц;

- получаете бесплатную страховку, что не происходит, когда для этих целей вы пользуетесь своей повседневной кредитной картой.

Определиться с выбором более выгодной карты для путешествий, поможет вам ЭТА СТАТЬЯ. Кэшбэк и вознаграждения, которые вы заработаете при совершении подобных покупок, уверенны будут не лишними, а очень ценными для вас.

Карта без процентов работает в отпуске, а не домаНо, когда вы возвратитесь домой, эта банковская карта для путешествий, должна опять уйти «в глубину» вашего бумажника, до следующей поездки-путешествия, а вместо неё, снова доставайте и используйте свою повседневную кредитную карту. Зачем? Некоторые карты для путешествий дают преимущества и вознаграждения только в поездке. а повседневные кредитные карты во время путешествий могут взимать дополнительную комиссию за транзакции зарубежом. Тинькофф — одна из немногих карт, которая вообще не взимает никаких комиссий за транзакции.

К счастью, вы теперь понимаете, что эти сборы являются побочным эффектом, и поэтому отказывайтесь использовать свои повседневные кредитные карты во время поездок — они не предназначенные для путешествий. Выбирайте бесплатные международные карты в своих поездках и отказывайте вашей компании в возможности забрать ваши деньги с кредитной карты во время поездок.

Экономное использование кредитной карты в путешествиях:При планировании поездки за пределы своей страны свяжитесь с вашими компаниями по кредитным картам и расспросите их, каков их внешний сбор за транзакцию. Также неплохо сообщить им, где и когда вы путешествуете, чтобы они не подозревали, что вы являетесь жертвой мошенничества с кредитными картами.

Также неплохо сообщить им, где и когда вы путешествуете, чтобы они не подозревали, что вы являетесь жертвой мошенничества с кредитными картами.

Как вы уже поняли, необходимыми крупными затратами можно и крупно заработать — крупный кэшбэк, крупные вознаграждения! Поэтому именно такие крупные затраты требуют хорошего обдумывания!

Читайте: Экономь больше, подключив лучший кэшбэк-сервис к покупкам по карте

Сделайте крупные затраты более креативными. Например, активные авиакомпании становятся настолько отчаянными, что готовы продавать частые мили летающих миллионам банков, чтобы привлечь к себе покупателей, а банки предоставляют для своих новых клиентов дополнительные вознаграждения. Что угодно, лишь бы привлечь вас. Банки так стремятся продать кредит клиентам и найти новых, которые возьмут приличный кредит, что готовы дарить беспрецедентные бонусы при регистрации, чтобы привлечь вас. Например, один банк недавно предлагал 75 000 миль, при регистрации кредитной карты. Поэтому изучайте такие предложения перед покупкой, чего-то дорогого.

Совет. Не принимайте предложение кассира, сэкономить только 10%, когда при открытии кредитной карты вы можете сэкономить на первой покупке и последующих куда больше. Применяйте, экономьте, используйте исключительные бонусы при регистрации кредитной карты.

5. Закрыть карточку старую и получить кредитную карту-новуюЕсли вы хотите перейти на более выгодный тариф кабельного телевидения или интернет-провайдера, у вас есть одна или две, еще несколько других компаний на выбор. А если вы хотите изменить кредитную карту, здесь у вас есть сотни различных вариантов. Даже клиенты с плохой кредитной историей могут ожидать, что их почтовые ящики будут заполнены кредитными картами, после заявки.

Пользователям Сбербанка: Как правильно и быстро накопить бонусы «спасибо»

Кстати, имея кредитную карту возможность накопить бонусы и кэшбеки гораздо выше, чем при ее отсутствии. Только не увлекайтесь. Имейте ввиду, что вы не должны менять кредитные карты, как вы меняете носки или перчатки. Так как слишком частые действия могут повлиять на ваш кредитный рейтинг, вашу кредитную историю, а также множество карт, затруднит, вам же самим, отслеживать расходы. Да, если вы часто открываете новые кредитные карты ваш кредитный рейтинг может пострадать.

Только не увлекайтесь. Имейте ввиду, что вы не должны менять кредитные карты, как вы меняете носки или перчатки. Так как слишком частые действия могут повлиять на ваш кредитный рейтинг, вашу кредитную историю, а также множество карт, затруднит, вам же самим, отслеживать расходы. Да, если вы часто открываете новые кредитные карты ваш кредитный рейтинг может пострадать.

При этом иногда требуется изменение, будь то лучшее обслуживание клиентов или более высокие ставки, вознаграждения, льготы. Если ваш банк не может удовлетворить ваши потребности по какой-либо причине, вы не должны стесняться прекратить отношения и двигаться дальше к другому.

Совет как улучшить кредитную историю, как не платить кредит и получать бонусы:Когда вы переносите свои расходы на другую карточку, старайтесь держать свою бездействующую кредитную карту открытой до тех пор, пока не будет выплачена годовая оплата. Это позволит максимизировать среднюю длину вашей кредитной истории и, в свою очередь, улучшить ваш кредитный рейтинг. Некоторые постоянно, открывают и после года закрывают свои счета. Потом через какое-то время снова открывают, и так всегда получают большой бонус, который предоставляется только при регистрации новой кредитной карты..

Заключительное слово о том, как не платить кредит и получать кредит без процентовКак и любой другой бизнес, компании с кредитными картами собираются делать деньги. К сожалению, их тактика часто предполагает создание правил и преимуществ, о которых не всегда знают их потребители. Поэтому, не используйте кредитные карты вслепую, изучайте условия, узнавайте о дополнительных сборах, которые вы можете понести, покрывайте свою задолженность каждый месяц, чтобы избежать процентов и получайте кредит без процентов на карту.

Предложение: Карта рассрочки 0% — карта без процентов?!

Воспользуйтесь всеми преимуществами, которые вам предоставляют банковские компании. И тогда вы можете быть уверенны — ваши кредитные карты будут действовать как ценные финансовые инструменты, которыми они и должны быть.

И тогда вы можете быть уверенны — ваши кредитные карты будут действовать как ценные финансовые инструменты, которыми они и должны быть.

Дайте, пожалуйста, свои советы и рекомендации в комментариях ниже, какие еще трюки вы обнаружили или знаете, с помощью которых можно перехитрить компании кредитных карт?

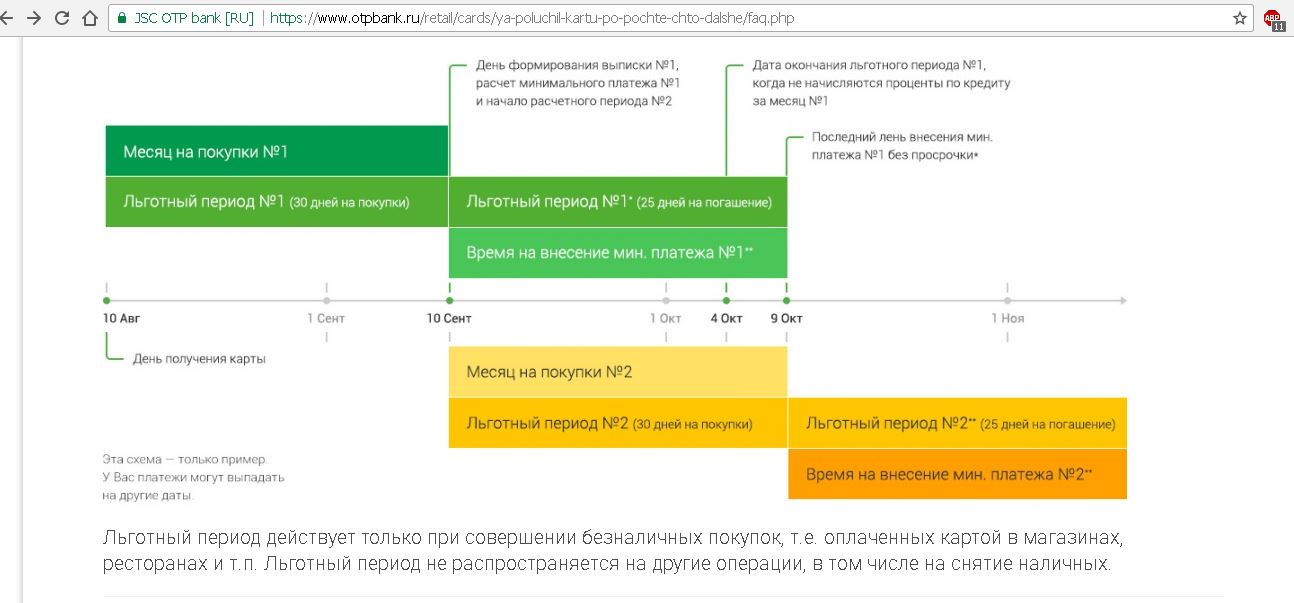

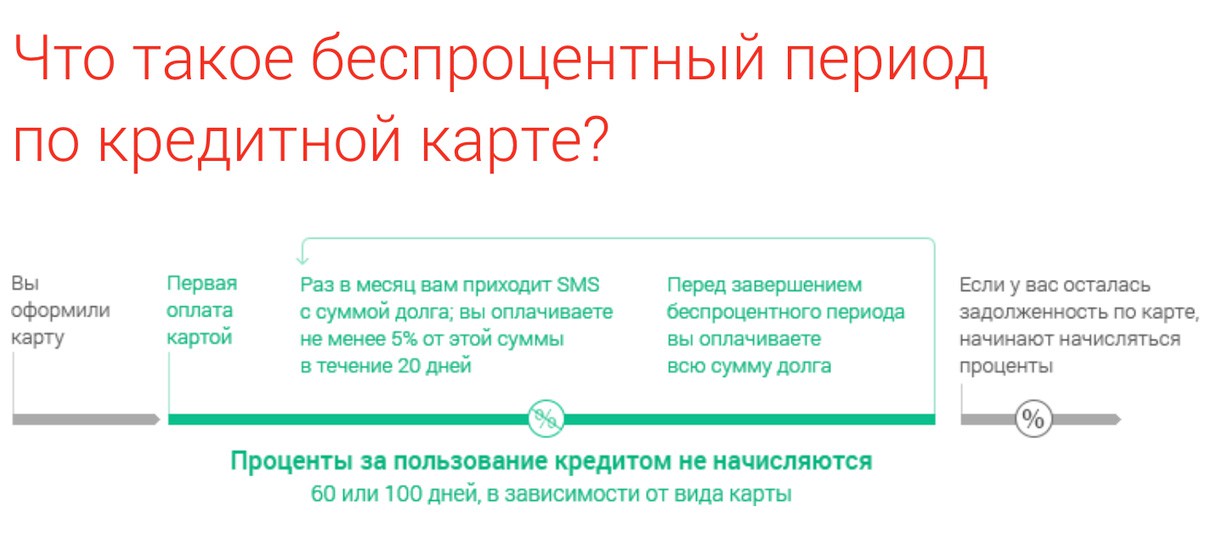

Что такое льготный период по кредитной карте?

Если идея выплаты процентов по кредитной карте не кажется забавной, вам повезло. Если у вашей карты есть льготный период по кредитной карте и вы можете оплатить счет, вам больше никогда не придется платить проценты. Все, что вам нужно сделать, это полностью оплатить ежемесячный баланс до окончания льготного периода. Как это работает? В этом руководстве по льготным периодам для кредитных карт все изложено.

Что такое льготный период кредитной карты?

Льготный период по кредитной карте — это период времени, в течение которого вы должны заплатить за покупки, прежде чем с вас будут начислены проценты.Другими словами, если у вашей кредитной карты есть льготный период, в это время вы не начисляете проценты.

В общем, термин «льготный период» относится к периоду времени между закрытием выписки по кредитной карте и сроком оплаты счета за этот цикл выписки. Если вы полностью погасите свой баланс в течение льготного периода, то есть до даты оплаты счета, вам не придется платить проценты за покупки в этом платежном цикле.

Например, предположим, что вы потратили 500 долларов США в течение расчетного цикла кредитной карты, который завершился в октябре.1. Срок оплаты счета по кредитной карте — 25 октября, то есть отсрочка платежа составляет 25 дней. Если в какой-то момент в течение этих 25 дней вы заплатите полную сумму на балансе в 500 долларов, вы не будете платить проценты по этим покупкам.

Следует иметь в виду, что только остатки от новых покупок будут иметь право на льготный период. Таким образом, остатки от перевода баланса или денежного аванса не имеют льготного периода. Эти транзакции обычно начинают приносить проценты, как только они попадают на ваш счет.

Эти транзакции обычно начинают приносить проценты, как только они попадают на ваш счет.

Важно не путать кредитные карты с нулевой годовой процентной ставкой с льготными периодами кредитных карт.Некоторые карты предлагают промо-акции с процентной ставкой 0% годовых в течение определенного периода времени после того, как вы впервые откроете свой счет. Эти сделки позволяют вам держать баланс без процентных сборов на протяжении всего промо-предложения, обычно около года. Льготный период вашей карты не связан с любыми рекламными предложениями, которые вы можете получить при открытии учетной записи.

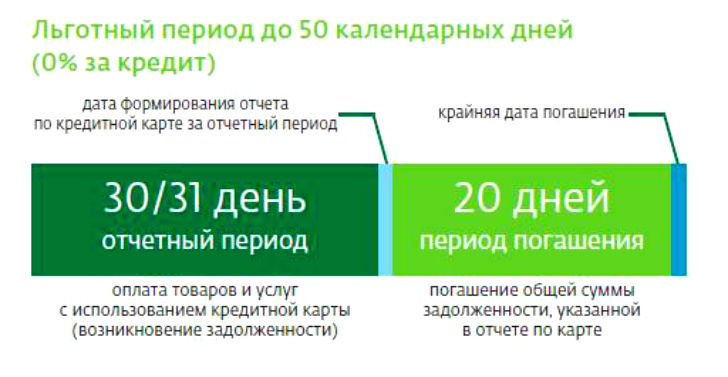

Как долго обычно длится льготный период кредитной карты?

Средний льготный период — время от выписки до даты оплаты счета — для большинства кредитных карт составляет 25 дней.Некоторые эмитенты сокращают льготный период до 23 дней для февральских отчетов. Однако льготные периоды могут варьироваться между эмитентами или даже картами.

Как минимум, льготный период вашей кредитной карты должен длиться 21 день. Это потому, что компании-эмитенты кредитных карт по закону обязаны предоставить ваш счет как минимум за 21 день до того, как они начнут взимать комиссию. С другой стороны, льготные периоды более 25 дней — редкость. Вы не увидите льготных периодов продолжительностью более 30 дней.

Все ли кредитные карты предлагают льготный период?

Не для каждой кредитной карты предусмотрен беспроцентный льготный период.Нет закона, который гласит, что компании-эмитенты кредитных карт должны предлагать льготный период. Несмотря на это, почти каждый крупный эмитент кредитных карт будет предлагать льготные периоды, как вы увидите при сравнении предложений кредитных карт.

Эмитенты, которые, скорее всего, пропустят льготный период, — это те, кто нацелен на субстандартных потребителей с плохой кредитной историей. Без льготного периода с каждой транзакции по карте начисляются проценты сразу после ее публикации. Это может стать дорогим и увеличить задолженность по кредитной карте.

Если вам нужна кредитная карта на случай плохой кредитной истории, рассмотрите возможность использования обеспеченной кредитной карты.У большинства защищенных карт будет льготный период, а также более низкие комиссии, чем у субстандартных карт.

Что произойдет, если вы не выплатите полную сумму по истечении льготного периода?

До тех пор, пока вы производите хотя бы минимальный платеж, основным следствием сохранения баланса являются процентные платежи. Вы также потеряете льготный период до тех пор, пока не вернетесь на баланс в 0 долларов.

Проценты по кредитной карте рассчитываются на основе вашего среднего дневного баланса, начиная с момента поступления транзакции на ваш счет.Если вы полностью выплатите свой баланс в течение льготного периода, эти проценты исчезнут. Однако, если вы производите только частичную оплату, эти процентные сборы обычно отражаются в вашей следующей выписке. Затем вам нужно будет выплатить остаток, плюс любые процентные сборы и за любые новые покупки, чтобы снова иметь право на льготный период.

Вернемся к приведенному выше примеру баланса в 500 долларов. Если вы заплатите полные 500 долларов в течение льготного периода, с вас вообще не будут взиматься проценты.Но что, если вы заплатили только 100 долларов на этот баланс? Теперь ваша следующая выписка будет включать проценты с вашего оставшегося баланса в размере 400 долларов США, плюс процентов по любым новым сделанным вами покупкам. Пока вы не погасите всю сумму на карте, проценты будут продолжать начисляться.

Конечно, это предполагает, что вы сделали, по крайней мере, свой минимально необходимый платеж, даже если вы не заплатили весь остаток. Если вы не внесете хотя бы минимальный платеж, с вас также будет взиматься штраф за просрочку платежа.Если вы продолжите пропускать платежи, вы также можете испортить свой кредитный рейтинг.

4 способа избежать выплаты процентов по кредитной карте когда-либо снова

Представьте себе, что вы тратите дополнительные 16 долларов на каждую покупку на 100 долларов, это называется процентов , и мы рассмотрим способы, как избежать процентов по кредитной карте!

Новая пара обуви, дорогой ужин в ресторане или хорошее парковочное место на профессиональном футбольном матче могут стоить 100 долларов.

Обычная кредитная карта взимает процентную ставку около 16% в год по остаткам.

Некоторые взимают до 29%, если вы опаздываете с платежом и должны уплатить пеню.

Самые сообразительные покупатели знают, как избежать процентов по кредитным картам.

Но, согласно исследованию платежей Федеральной резервной системы, на трех из пяти счетов кредитных карт имеется остаток от одного месяца к следующему.

4 способа избежать выплаты процентов по кредитной карте

Независимо от того, насколько высока процентная ставка по вашей кредитной карте, вам следует избегать выплаты этих дополнительных денег в виде процентных сборов, которые напрямую влияют на чистую прибыль вашего кредитора.

Вот как избежать процентов по кредитной карте:

1. Используйте льготный период

Это может быть самый простой способ избежать выплаты процентов по кредитной карте, но многие люди об этом не знают.

Большинство людей думают, что у них есть только месяц, чтобы оплатить счет по кредитной карте. Ваш льготный период дает вам больше времени, и эти дополнительные недели могут вам очень помочь.

Знание льготного периода вашей карты означает, что вы знаете точное количество дней, в течение которых вы должны оплатить счет без начисления процентов на остаток за предыдущий месяц.

Типичный льготный период начинается в последний день вашего платежного цикла и длится до истечения срока для этого цикла. Обычно это означает, что у вас есть около трех недель на оплату покупок после окончания ежемесячного расчетного периода.

Чтобы воспользоваться льготным периодом, вы должны знать платежный цикл вашей карты и дату ее платежа. Эти циклы редко совпадают с календарным месяцем, и они могут меняться на день или два каждый месяц, поэтому вам нужно быть внимательными.

Например, платежный цикл кредитной карты может начинаться 23 числа одного месяца и заканчиваться в тот же день месяца позже, например, с 23 мая по 23 июня.

Срок платежа для этого платежного цикла может быть 17 июля. Таким образом, беспроцентный льготный период длится с 24 июня по 17 июля — примерно три недели.

Вы можете еще больше оптимизировать льготный период, совершая самые крупные покупки в начале платежного цикла вашей карты. Это дает больше времени — до семи недель — для оплаты покупки без начисления процентов за эти покупки.

В выписке по кредитной карте всегда будут указаны даты платежного цикла и срок платежа.Однако он не может использовать термин «льготный период» для описания этого периода времени.

На лучших кредитных картах есть мобильные приложения, которые четко показывают баланс выписки и дату платежа вместе с минимальным платежом.

Вашего минимального платежа будет недостаточно для оплаты ваших новых покупок без процентов, но ваш баланс выписки будет достаточным.

2. Оплата по мере покупки

Если вы действительно хотите проявлять усердие и избегать любой возможности уплаты процентов, вам следует оплачивать новые покупки с помощью кредитной карты по мере совершения покупок.

Компании, выпускающие кредитные карты, будут принимать платежи в любое время, когда вы захотите — даже несколько раз в месяц.

Каждый раз, когда вы совершаете покупку с помощью кредитной карты, вы можете немедленно переводить деньги со своего банковского счета в компанию, обслуживающую кредитную карту, на ту же сумму.

Эта стратегия может потребовать дополнительной работы, но она настраивает вас на здоровые привычки тратить деньги. Вы всегда в курсе баланса своей кредитной карты. Вы никогда не сделаете просроченный платеж. В вашей ежемесячной выписке не будет баланса.

Вы можете сделать это частью своего распорядка дня или недели. Например, каждое субботнее утро вы можете складывать покупки за неделю и отправлять соответствующий платеж по кредитной карте.

Теперь мобильные приложения позволяют вам видеть свои новые покупки и мгновенно оплачивать их с подключенного банковского счета. Использование этой стратегии означает, что вам никогда не придется беспокоиться о превышении кредитного лимита.

Использование этой стратегии означает, что вам никогда не придется беспокоиться о превышении кредитного лимита.

Когда я рассказываю некоторым людям об этой идее, они спрашивают, зачем я вообще использую кредитную карту? Почему бы не пропустить средний шаг и использовать дебетовую карту?

Из-за вознаграждения за возврат наличных по вашей карте.Если с вашей карты выплачивается 3% кэшбэка за бензин, почему бы не потребовать деньги?

За бак бензина за 40 долларов вы получите обратно 1,20 доллара. Если вы покупаете бензин четыре раза в месяц, вы получите кэшбэк в размере 4,80 доллара США, который можно будет зачислить непосредственно на остаток в выписке.

Кроме того, поскольку ваш кредитный отчет отражает, какую часть вашего кредита вы фактически используете, хранение карты без остатка может улучшить ваш кредитный рейтинг.

3. Получите карту переноса остатка

Это единовременный шаг, но если на вашем высоком балансе кредитной карты накапливается большая сумма процентов, вы можете перевести остаток на начальную карту с годовой процентной ставкой 0%.

Многие кредитные карты имеют начальные беспроцентные предложения на срок до 18 месяцев для переводов баланса.

Разделив сумму перевода остатка на 18 месяцев беспроцентных платежей, ваша новая карта может помочь вам погасить остаток, не выплачивая при этом проценты.

Но у этой стратегии есть несколько серьезных оговорок:

- Если вы не погасите остаток в течение периода действия акции, с вас могут быть начислены проценты на всю сумму — даже на ту часть баланса, которую вы уже заплатили. выключенный.

- Добавление новых покупок на новую кредитную карту вызовет проблемы. Это увеличит ваши ежемесячные платежи и поставит под угрозу вашу цель — беспроцентную выплату долга по кредитной карте.

- По окончании вводного периода текущая процентная ставка по новой карте может быть выше, чем ставка, которую вы платили до перевода остатка. Не ограничивайтесь акцией на низкую годовую процентную ставку по этим кредитным картам без годовой процентной ставки, если вы не знаете наверняка, что погасите остаток вовремя.

Вам понадобится карта, предназначенная для денежных переводов. Многие предложения вводных кредитных карт с низкой годовой процентной ставкой или без нее исключают переводы баланса и денежные авансы.

4. Выплачивайте полную сумму баланса каждый месяц

Держатели карт, которые хотят получить простой способ избежать высоких процентов, знают об этой стратегии: ежемесячно выплачивать полную сумму баланса карты.

Это простое решение, требующее меньше нюансов, чем использование льготного периода, но оно требует дисциплины. Вам нужно убедиться, что вы никогда не потратите за месяц больше, чем вы можете позволить себе выплатить в конце платежного цикла.

Если вы используете свою кредитную карту только в продуктовом магазине или только за бензином, выплата всей непогашенной задолженности не должна быть такой сложной задачей. В любом случае он, скорее всего, попадет в ваш месячный бюджет.

Но если вы совершаете дополнительные покупки по кредитной карте и не можете позволить себе выплатить полную сумму в конце месяца, вам придется платить большие финансовые расходы в следующем месяце и далее.

Этот метод имеет бонусный эффект: своевременная ежемесячная выплата большого непогашенного остатка улучшит ваш кредитный рейтинг.

Более высокий кредитный рейтинг может дать вам доступ к более низким процентным ставкам по другим видам заимствований, таким как автокредиты или личные ссуды.

Итог: Как заставить кредитные карты работать на вас

Все эти методы имеют одну общую черту: они требуют от вас пристального внимания к своим личным финансам.

- Вы не можете погасить остаток по выписке в течение льготного периода, если не знаете, когда закончится льготный период.

- Вы не сможете расплачиваться за свои новые покупки по мере их совершения, если не знаете, сколько тратите каждую неделю.

- Вы не сможете использовать карту для переноса остатка в своих интересах, если вы позволите новому остатку задержаться после вступительной годовой процентной ставки.

- Вы не сможете погасить полный баланс карты, если не будете ежемесячно проверять покупки по кредитной карте.

Когда вы используете одну или несколько из этих стратегий, эмитенты вашей кредитной карты не будут получать с вас сотни долларов ваших кровно заработанных денег в виде процентов.

Они не будут брать с вас плату за просрочку платежа или повышать процентную ставку по кредитной карте в качестве штрафа.

Короче говоря, вы будете контролировать процесс. Вознаграждение за возврат наличных по кредитной карте фактически попадет в ваш карман, вместо того, чтобы смягчить удар огромных финансовых расходов.

Что такое льготный период по кредитной карте?

Независимо от того, получили ли вы свою первую кредитную карту или являетесь ветераном кредитной карты, возможно, вы не получаете всю сумму, которую можете получить от своей карты.

Если вы не пользуетесь льготным периодом кредитной карты, вы можете без необходимости платить дополнительные проценты.

Стратегически используя льготный период, вы можете сэкономить немного денег.

И если вы внимательно рассчитываете время своих покупок, вы даже можете распределить свои расходы, чтобы сделать крупные покупки более доступными.

Что такое льготный период по кредитной карте?

Льготный период кредитной карты — это время между окончанием платежного цикла и датой выплаты минимального ежемесячного платежа .

Самое главное:

В течение льготного периода эмитент карты может не взимать с вас проценты, пока вы полностью оплачиваете остаток по выписке.

Не все эмитенты кредитных карт предлагают льготный период. Это не требование.

Однако многие эмитенты их предлагают.

Почему это важно?

Если вы используете свою кредитную карту для совершения покупок в течение месяца, льготный период по кредитной карте может помочь вам сэкономить.

Если у вас нет остатка и вместо этого вы полностью выплачиваете остаток каждый месяц к установленному сроку платежа, вы можете избежать выплаты процентов по своим покупкам.

Поскольку проценты не взимаются, вы можете использовать свою карту и получать ценные вознаграждения, не доплачивая за покупки.

Чтобы показать вам, насколько это может быть полезно, давайте рассмотрим пример.

Допустим, вы начали с баланса счета 0 долларов на бонусной кредитной карте, предлагающей возврат 2% наличных. 1 сентября вы купили новый компьютер и заплатили за него 1000 долларов. Ваш платежный цикл завершился 15 сентября, а оплата должна быть произведена 5 октября.

Если вы выплатите остаток в 1000 долларов до 5 октября, вы не будете платить проценты за свой новый компьютер.

И вы получите вознаграждение в виде кэшбэка в размере 20 долларов США.

Вы не только отменили процентные платежи, но и получили вознаграждение только за использование кредитной карты.

Как долго длится льготный период?

В 2009 году правительство приняло Закон об отчетности и раскрытии информации о кредитных картах (CARD).

Согласно закону, выписка по счету должна быть доставлена вам не позднее, чем за 21 день до даты платежа.

Если эмитент карты предлагает льготный период , компания должна предоставить вам не менее 21 дня для выплаты остатка по выписке, прежде чем вы должны будете оплатить финансовые расходы .

Еще лучше:

Хотя минимальный льготный период составляет 21 день, некоторые эмитенты карт предлагают более длительные сроки.

Ваш льготный период зависит от эмитента карты и конкретной карты.

Например, кредитные карты Credit One предлагают льготный период не менее 24 дней. С Discover ваш льготный период будет составлять не менее 25 дней с момента окончания расчетного цикла или не менее 23 дней для расчетных периодов, начинающихся в феврале.

Чтобы узнать, как долго длится льготный период карты, ознакомьтесь с условиями и положениями карты, также известными как Schumer Box.

Обычно есть строка с надписью «Как избежать уплаты процентов по покупкам» , в которой подробно описывается, как долго длится льготный период и когда будут начислены проценты.

Не теряйте льготный период

Если ваша карта предлагает льготный период, полная выплата баланса по выписке — отличный способ сэкономить.

Однако, важно полностью погашать остаток по выписке каждый месяц .

В противном случае:

Вы можете потерять льготный период в качестве льготы.

Если у вас есть непогашенный остаток из месяца в месяц, эмитент карты может отменить льготный период.

Это означает, что любые новые транзакции, которые вы совершаете, немедленно повлекут за собой начисление процентов.

Например:

Если у вас был баланс в 1000 долларов и вы выплатили 950 долларов к сроку платежа, у вас будет баланс в 50 долларов.

Поскольку вы не погасили остаток по выписке полностью, вы потеряете льготный период.

На оставшиеся 50 долларов будут начислены проценты, как и на любые покупки, которые вы сделаете после этого.

Вы можете восстановить льготный период, полностью погасив остаток по выписке в течение как минимум двух месяцев подряд, но не храните остаток вообще, чтобы не платить дополнительные проценты.

Увеличение срока льготного периода

Если вы планируете крупную покупку, например новую бытовую технику или отпуск, есть способ максимально увеличить льготный период и дать себе больше времени, чтобы погасить расходы без выплаты процентов.

Если возможно, рассчитайте время покупки, чтобы сделать ее сразу после даты закрытия выписки.

Если вы это сделаете, у вас будет почти два полных месяца, чтобы выплатить остаток без выплаты процентов.

Например, предположим, что ваш платежный цикл закончился 15 октября, а срок платежа — 11 декабря. Если вы забронировали поездку на 17 октября, вам не придется платить до следующей даты платежа в декабре.

Выбор времени для покупки позволит вам распределить стоимость и сделать ее более доступной.

Отсрочка отсрочки

| Дата начала цикла | Дата окончания цикла | Срок платежа |

|---|---|---|

| 9/16 | 15/10 | 12.11 |

| 10/16 | 15/11 | 12/12 |

| 16/11 | 15/12 | 1/12 |

Применяются ли льготные периоды к другим транзакциям?

К сожалению, льготный период обычно распространяется только на новые покупки.

Другие операции, такие как авансы наличными, прямые депозиты, авансы наличными чеками или переводы остатка, обычно не принимаются. Начисление процентов начнется с первого дня.

Кроме того, для некоторых транзакций годовая процентная ставка выше, чем для покупок.

Например, денежные авансы обычно имеют более высокие ставки, чем покупки, поэтому вы заплатите больше в виде процентных сборов.

Прочие ключевые термины и даты

Существуют и другие ключевые условия и даты, которые вам следует знать, чтобы вы могли эффективно управлять своей картой и избегать дорогостоящих комиссий:

- Остаток в выписке: Чтобы избежать уплаты процентов, вы должны полностью погасить сумму, указанную в балансе выписки, в установленный срок.

- Платежный цикл: Платежный цикл — это количество дней в вашем расчетном периоде.

- Минимальный платеж: Минимальный платеж — это сумма, которую вы должны заплатить до установленного срока, чтобы избежать штрафов за просрочку платежа. Это может быть от 2% до 4% от вашего баланса.

- Срок платежа: Срок платежа наступает, когда ваш кредитор должен получить ваш платеж. В противном случае они могут взимать с вас плату за просрочку платежа.

- Дата выписки или платежного цикла: Дата выписки или платежного цикла — это дата закрытия вашей выписки за месяц.Только транзакции в течение платежного цикла до этой даты включаются в баланс выписки.

- Непогашенный остаток: Сумма денег на счете, включая покупки, переводы остатка и авансы наличными. Непогашенный остаток включает расходы, которые были произведены с даты выписки.

.jpg) Это может быть от 2% до 4% от вашего баланса.

Это может быть от 2% до 4% от вашего баланса.Разумное использование кредитной карты

Использование кредитной карты для совершения покупок может быть разумным способом зарабатывать вознаграждения и отслеживать свои расходы.

Однако многие люди избегают их, потому что опасаются дорогостоящих процентных платежей.

Но если вы используете свою карту с умом и воспользуетесь льготным периодом кредитной карты, вы сможете избежать выплаты процентов.

А полная ежемесячная оплата карты в установленный срок поможет повысить ваш кредитный рейтинг.

Избегайте выплаты процентов с помощью этой кредитной карты

Кредитные карты иногда получают плохую репутацию из-за высоких процентных ставок.Но что, если мы скажем вам, что есть способ использовать вашу карту без выплаты процентов? Это происходит благодаря часто упускаемой из виду функции, известной как «льготный период».

Из всех кредитных продуктов в стране кредитные карты приносят самый высокий процент — колоссальные 14,65% в среднем по данным Федеральной резервной системы. Однако не обязательно, чтобы вы всегда были на крючке.

Джон Ульцхеймер, кредитный эксперт, ранее работавший в FICO и Equifax, объясняет, что выплачивать проценты по широко разоблаченной кредитной карте с высокими процентами совершенно необязательно… если у вашей кредитной карты есть льготный период.

«С автокредитами это не обязательно, с ипотекой не обязательно», — говорит Ульцгеймер. «На каждое продление кредита автоматически начисляются проценты, за исключением кредитных карт. Если вы платите полностью, ваша процентная ставка не имеет значения, потому что вы вообще не будете ее платить », — добавляет он.

Вот как это работает.

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Рекламные компании по ремонту кредитамогут помочь вам восстановить и улучшить ваш кредит, чтобы вы могли подать заявку на получение кредитной карты по вашему выбору.

Плохая кредитоспособность может вас утяжелить. Узнайте, что вам может предложить ремонт в кредит.

HawaiiAlaskaFloridaSouth CarolinaGeorgiaAlabamaNorth CarolinaTennesseeRIRhode IslandCTConnecticutMAMassachusettsMaineNHNew HampshireVTVermontNew YorkNJNew JerseyDEDelawareMDMarylandWest VirginiaOhioMichiganArizonaNevadaUtahColoradoNew MexicoSouth DakotaIowaIndianaIllinoisMinnesotaWisconsinMissouriLouisianaVirginiaDCWashington DCIdahoCaliforniaNorth DakotaWashingtonOregonMontanaWyomingNebraskaKansasOklahomaPennsylvaniaKentuckyMississippiArkansasTexasStart сейчасИнформация о льготном периоде кредитной карты

Льготный период кредитной карты — это период времени, когда вы можете совершать покупки по карте и не платить проценты.

Обычно это происходит между концом вашего платежного цикла и датой, на которую должен быть произведен платеж. В течение этого времени любые покупки, которые вы совершаете, являются беспроцентными, если вы выплачиваете остаток в полном объеме каждый месяц до установленного срока.

Закон об отчетности, ответственности и раскрытии информации по кредитным картам от 2009 года гласит, что компании, выпускающие кредитные карты, должны предоставить вам минимум 21 день с даты создания выписки для оплаты вашего счета. Поэтому, если у вашей кредитной карты есть льготный период, у вас будет как минимум три недели, чтобы им воспользоваться.

Поэтому, если у вашей кредитной карты есть льготный период, у вас будет как минимум три недели, чтобы им воспользоваться.

Однако у каждой компании есть свой льготный период. Таким образом, у вас может быть более 21 дня, чтобы оплатить покупки без начисления процентов.

«Думайте об этом как о периоде времени, когда долг, который вы понесли с помощью своей карты, является бесплатным», — говорит Ульцхаймер.

Важно отметить, что льготные периоды по кредитной карте применяются только к новым покупкам и только в том случае, если предыдущий баланс был оплачен полностью.Если вы запрашиваете денежный аванс или перевод остатка без 0%, проценты начнут начисляться с даты публикации транзакции.

Если вам случится получить перевод баланса 0%, имейте в виду, что годовая процентная ставка 0% истечет через 12–18 месяцев, в зависимости от условий. По истечении этого периода с любого остатка будет снята обычная процентная ставка в соответствии с условиями вашей карты.

Также стоит отметить, что льготные периоды не требуются по закону, и есть некоторые карты, которые их не предлагают.Вот почему Ulzheimer рекомендует проверить договор кредитной карты в Интернете или позвонить в эмитент карты, чтобы убедиться, что он доступен для вас.

Как в полной мере воспользоваться льготным периодом кредитной карты

Теперь, когда мы обсудили, что такое льготный период кредитной карты и к чему он применяется, пришло время поговорить о том, как можно максимально эффективно использовать эту функцию.

Допустим, ваш платежный цикл заканчивается 11 декабря, а платеж должен быть произведен 6 января.Если вы покупаете холодильник за 600 долларов 9 декабря (до закрытия выписки), это означает, что у вас будет 28 дней на то, чтобы оплатить его без начисления процентов, если у вас нет остатка на балансе.

Но если вы купите тот же холодильник 12 декабря (на следующий день после даты закрытия), эта транзакция не появится до следующей выписки, которая должна быть сдана 6 февраля. Это означает, что у вас будет 56 дней на оплату. он беспроцентный, если вы полностью оплачиваете свой баланс.

Реклама за деньги.Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеКомпания по ремонту кредита может повысить ваши шансы на получение одобрения.

Компании по ремонту кредитов, такие как Credit Saint, специализируются на поиске и помощи в устранении ошибок в вашем отчете, чтобы помочь вам улучшить свой кредит.

НАЧАТЬЧто следует знать о льготном периоде

Первое, что вам нужно знать, это то, что, хотя льготные периоды по кредитной карте действительно дают вам некоторую свободу действий для совершения покупок без выплаты процентов, они не являются продлением срока платежа.

Если вы не оплатите счет вовремя, с вас будет взиматься пени за просрочку платежа, а ваша процентная ставка может увеличиться на целых 10%, по словам Рода Гриффина, старшего директора по вопросам народного образования и пропаганды в Experian.

Кроме того, льготные периоды кредитной карты доступны только в том случае, если вы ежемесячно полностью выплачиваете свой баланс и у вашей учетной записи хорошая репутация.

Если вы не оплатите всю задолженность, заплатите с опозданием или пропустите платеж, вы потеряете льготный период по кредитной карте.Это означает, что на любой оставшийся баланс будут начислены проценты, а на любые новые покупки начнут начисляться проценты сразу.

Но если вы его потеряете, не волнуйтесь. Вы всегда можете вернуть льготный период после выплаты остатка на карте в течение двух месяцев подряд.

Преимущества использования кредитной карты по сравнению с оплатой наличными

При всех этих разговорах о кредитных картах и льготных периодах не всегда было более ответственно платить наличными и не тратить то, чего у вас нет? Ну не обязательно.

Гриффин говорит, что использование кредитной карты для вещей, за которые вам все равно нужно платить, таких как подписка или коммунальные услуги, на самом деле может предложить уникальный набор преимуществ.

Кредитные карты влияют на несколько факторов вашего кредитного рейтинга, включая два наиболее важных: история платежей и суммы задолженности. Вот почему они являются отличным инструментом как для создания, так и для восстановления вашей кредитной истории.

«Если вы оплачиваете счета вовремя и сохраняете небольшой остаток на кредитной карте, у вас будет хороший кредитный рейтинг», — говорит Гриффин.«Эти две вещи (история платежей и суммы задолженности), в зависимости от системы подсчета очков, влияют на ваш результат от 60% до 70%», — добавляет он.

Помимо помощи в увеличении кредита, большинство кредитных карт предлагают льготы, такие как скидки в магазине, возврат наличных или бонусные баллы. «Вы экономите деньги, вы не платите никаких процентов (если они используются в течение льготного периода), и вы строите свою кредитную историю», — говорит Гриффин.

ресурса Загрузить 21 самый умный денежный ход Money в 2021 годуОптимизируйте свою финансовую жизнь в этом году с помощью экспертных советов компании Money по инвестированию, выходу на пенсию, кредитованию и многому другому.В нем даже есть удобный контрольный список. Лучше всех? Это вам ничего не стоит.

Get Money’s Toolkit Загрузить 21 самый умный денежный ход Money в 2021 году Оптимизируйте свою финансовую жизнь в этом году с помощью экспертных советов компании Money по инвестированию, выходу на пенсию, кредитованию и многому другому. В нем даже есть удобный контрольный список. Лучше всех? Это вам ничего не стоит.

В нем даже есть удобный контрольный список. Лучше всех? Это вам ничего не стоит.

Проверьте свой почтовый ящик или начните загрузку инструментария 2021, нажав кнопку ниже.

Скачать сейчас, если у вас нет льготного периода по кредитной карте

17 августа 2018 г.Эмитенты кредитных карт обычно предлагают льготный период, который дает вам время для оплаты счета без начисления процентов по вашим покупкам.Льготный период обычно длится две или три недели с момента окончания платежного цикла и будет включен в дату платежа в вашем счете. Оплатите счет полностью в установленный срок, и никакие проценты не будут взиматься с ваших покупок. Перенесите остаток на следующий платежный цикл, и с оставшегося остатка будут взиматься проценты.

Однако льготный период обычно не распространяется на денежные авансы. Без льготного периода начисление процентов начинается с даты разноски транзакции.Чтобы избежать непредвиденных расходов по процентам, вы должны проверить условия своей кредитной карты и соответствующим образом скорректировать свою платежную стратегию.

Компании, выпускающие кредитные карты, любят выплаты наличными, потому что они приносят значительный доход. Эксперты платежной индустрии Р. К. Хаммер обнаружили, что сборы за выдачу наличных принесли в казну карточных компаний 26,6 млрд долларов в 2016 году, что составляет 27% от общего комиссионного дохода.

Помимо комиссий и немедленного начисления процентов, денежные авансы обычно имеют более высокие процентные ставки, чем обычные покупки.Согласно недавнему исследованию Creditcards.com, 79% карт взимают более 20% годовых за денежные авансы, причем 25,99% являются наиболее распространенным значением.

Если учесть все связанные с этим сборы — комиссионные, более высокую годовую процентную ставку и немедленное начисление процентов — денежные авансы могут нанести серьезный ущерб вашему кошельку, если ими не управлять должным образом.

Вы можете смягчить эффект денежных авансов, выполнив полную оплату как можно скорее. Вам не нужно ждать окончания платежного цикла — вы можете оплатить текущий баланс в любое время, когда у вас есть для этого деньги.Платежи будут вычтены из текущего баланса и уменьшат остаток на счете в конце платежного цикла. Любые начисленные вами проценты будут отражены в балансе выписки.

Если вы не можете заплатить досрочно или полностью погасить остаток, по крайней мере выплатите столько, сколько сможете, к концу платежного цикла. Многие карты применяют платежи сверх минимальной суммы к долгу с самой высокой процентной ставкой. Ознакомьтесь с условиями использования вашей карты, чтобы узнать, как применяются платежи.

Имейте в виду, что у банков могут быть определения остатков наличности, выходящие за рамки операций через банкоматы, которые физически передают наличные в ваши руки. Банковские переводы, денежные переводы, обмен иностранной валюты, бумажные чеки от эмитента вашей карты, авансы защиты овердрафта, покупка эквивалента наличности через PayPal и даже фишки для азартных игр в казино — все это может рассматриваться как аванс наличными. (Используйте эти знания, чтобы не поддаться желанию вернуться за очередным раундом фишек казино).

(Используйте эти знания, чтобы не поддаться желанию вернуться за очередным раундом фишек казино).

Льготные периоды также не распространяются на переводы остатка, еще один потенциально крупный источник процентных сборов.Когда вы делаете перевод баланса, вы фактически оплачиваете одну кредитную карту другой, обычно, чтобы получить лучшую процентную ставку и воспользоваться вступительным периодом 0% годовых. Маловероятно, что вы сможете просто быстро погасить перевод остатка так же быстро, как и денежный аванс, иначе вы бы вообще не совершали перевод остатка. Право на получение карты с переводом баланса может зависеть от вашего кредитного рейтинга. Вы можете бесплатно проверить свой кредитный рейтинг и прочитать свой кредитный отчет в течение нескольких минут с помощью Credit Manager от MoneyTips.

По сути, 0% годовых на переводы баланса — это расширенный льготный период, который применяется только к транзакциям перевода баланса, позволяя вам погасить переведенные суммы в это время без начисления процентов. Все предложения по переводу баланса будут иметь ограничения, а некоторые могут содержать комиссионные, поэтому убедитесь, что вы понимаете условия, чтобы избежать непредвиденных расходов.

Ключом к тому, чтобы избежать или ограничить начисление процентов по транзакциям без льготного периода, является полное понимание условий вашей кредитной карты и соответствующее планирование.Денежные авансы обычно являются импульсивными транзакциями, но вы все же можете ограничить эффект, полностью осознавая последствия и применяя как можно большую финансовую дисциплину. Возможно, вам не нужны лишние 100 долларов в кармане — или еще один раунд фишек, которые скоро исчезнут из вашего кармана.

Если вам нужен дополнительный кредит, ознакомьтесь со списком предложений MoneyTips по кредитным картам.

Фото © iStockphoto.com / Kritchanut

Раскрытие информации о рекламе

Льготные периоды кредитной карты: краткое руководство

Если вы, как и большинство людей, слышали о льготном периоде кредитной карты, но, возможно, вы не совсем уверены в том, как работают льготные периоды и как они могут потенциально сэкономить вам деньги.

Вот почему я решил посвятить публикацию на этой неделе льготному периоду — что это такое, как это работает и как вы можете пройти.

Прежде всего: что такое льготный период?

Льготный период кредитной карты — это период времени между окончанием платежного цикла и датой срока платежа. Типичный льготный период составляет около 25 дней (хотя он может варьироваться от карты к карте). Но самое главное, что в течение льготного периода вам не начисляются проценты по новым покупкам — при условии, что ваш баланс полностью выплачивается каждый месяц.

Вот простой пример. Допустим, вы используете свою кредитную карту для покупки посудомоечной машины за 300 долларов. Покупка была совершена в течение льготного периода компании-эмитента кредитной карты, поэтому в конце платежного цикла — при условии, что вы начали с нулевым балансом — общий баланс вашей кредитной карты составит 300 долларов. Это цена посудомоечной машины без каких-либо процентов.

Другими словами, воспользовавшись льготным периодом своей кредитной карты, вы потенциально можете избавить себя от необходимости платить проценты за покупки по кредитной карте.

Звучит как отличная сделка, не так ли? Льготные периоды могут быть очень полезными для людей, которые хотят получить вознаграждение и гибкость кредитных карт — без особого интереса, связанного с их использованием. В конце концов, никто на самом деле не хочет платить сотни долларов в год в виде процентов по кредитной карте.

Но льготный период по кредитной карте — это нечто большее, чем просто совершение покупки. Такие вещи, как история платежей; тип сделки; и ваш общий кредит может определить, сможете ли вы воспользоваться льготным периодом кредитной карты.

Кто имеет право на льготный период?

Хотя правила льготных периодов могут немного отличаться от компании к компании, ваше право на льготный период обычно определяется тремя основными факторами:

1. Из месяца в месяц у вас нулевой баланс кредитной карты. Большинство компаний, выпускающих кредитные карты, предлагают льготные периоды клиентам, которые обычно полностью оплачивают свои балансы в конце каждого платежного цикла.Если вы обычно платите только минимальную сумму, причитающуюся каждый месяц, или работаете над сокращением большого баланса, вы, вероятно, не имеете права на льготный период.

Из месяца в месяц у вас нулевой баланс кредитной карты. Большинство компаний, выпускающих кредитные карты, предлагают льготные периоды клиентам, которые обычно полностью оплачивают свои балансы в конце каждого платежного цикла.Если вы обычно платите только минимальную сумму, причитающуюся каждый месяц, или работаете над сокращением большого баланса, вы, вероятно, не имеете права на льготный период.

Но не расстраивайтесь: многие компании, выпускающие кредитные карты, пересмотрят ваше право на льготный период, если вы сможете поддерживать нулевой баланс в течение двух или более месяцев. Обратитесь в компанию, обслуживающую вашу кредитную карту, чтобы узнать, как получить право на участие в программе.

2. Вы вовремя оплачиваете счет по кредитной карте. Если у вас есть история поздней оплаты счетов по кредитной карте, вы, вероятно, не имеете права на льготный период.

3. У вас хорошая кредитоспособность. Компании, выпускающие кредитные карты, обычно резервируют такие вещи, как льготные периоды, для клиентов, которых они считают менее рискованными — другими словами, клиентов, у которых нет больших непогашенных остатков или шаткой кредитной истории. Если вы находитесь в процессе восстановления неидеальной кредитной истории, вы можете не соответствовать требованиям.

Другими словами, если вы платите вовремя, у вас нулевой баланс и хороший кредит, есть большая вероятность, что вы имеете право на льготный период.

Мелкий шрифт и другие детали

Конечно, льготные периоды не так просты, как иметь нулевой баланс и иметь хорошую кредитную историю. Прежде чем предположить, что на вас распространяется льготный период компании-эмитента кредитной карты, имейте в виду следующее:

- Льготные периоды могут различаться по продолжительности, и некоторые компании, выпускающие карты, могут их не предлагать. Лучше всего прочитать мелкий шрифт для своей учетной записи и / или поговорить с представителем службы поддержки вашей кредитной карты.

- Балансные переводы, удобные чеки и авансы наличными обычно не учитываются. Льготные периоды почти всегда зарезервированы для покупок. Любые другие типы транзакций, вероятно, не подходят.

Конечно, помните, что кредит — это сложно, и каждая ситуация индивидуальна. Если вы не уверены, имеете ли вы право на льготный период, лучше всего обратиться в компанию, обслуживающую вашу кредитную карту, и поговорить с ее представителем.

- «Спадающий интерес» может застать вас врасплох. Пытаетесь сохранить нулевой баланс? Следите за «скользящим процентом», который представляет собой проценты, которые взимаются с вашей учетной записи в период между отправкой платежа и моментом, когда он зачисляется на ваш счет. Это может быть особенно проблематично для людей, которые предпочитают отправлять платежи по почте.

Лучший способ избежать «спадающих процентов» — это выбрать электронные платежи, которые выполняются намного быстрее.Также рекомендуется проверить свой баланс в Интернете перед оплатой счета — информация, доступная в Интернете, скорее всего, будет более актуальной и будет отражать последние процентные платежи. Таким образом, вы можете быть уверены, что у вас нулевой баланс.

- Спорные обвинения сложны. Опять же, это относится к людям, пытающимся поддерживать нулевой баланс, чтобы претендовать на льготный период. Если вы в настоящее время оспариваете списание со своей карты, компания-эмитент вашей кредитной карты не может требовать от вас уплаты процентов по этой сумме.Однако, если спор закончится и вы понесете ответственность за уплату комиссии, вы должны будете уплатить проценты. Обязательно следите за любыми спорами, чтобы убедиться, что у вас неожиданно не останется баланс.

Вознаграждение за ответственное использование

В конце концов, льготные периоды по кредитным картам связаны с тем, что компании вознаграждают клиентов за ответственное использование кредита — и если вы регулярно читаете этот блог, то знаете, что я большой поклонник ответственного использования кредитных карт!

Я также большой поклонник сэкономить деньги и не платить ненужные проценты — так что вы можете понять, почему я считаю льготные периоды довольно хорошими.

Удачной экономии!

Самое ценное и наименее известное преимущество использования кредитной карты — Plastiq Blog

Кредитные карты имеют массу преимуществ. Вы получаете баллы за каждую покупку, безопасность этих покупок (то есть возможность возвратного платежа), и вам не нужно беспокоиться о том, чтобы повсюду носить наличные. НО есть и обратная сторона: интерес. Даже ответственные владельцы кредитных карт должны беспокоиться о процентах, и любые преимущества, которые вы получаете в виде баллов, могут быть быстро заменены процентами.Но вы бы хотели, чтобы я рассказал вам, как получить все преимущества, даже не платя ни копейки процентов?

Для тех из вас, кто сейчас яростно кивает головами, это называется переводом кредитной карты в обращение, и я рекомендую всем членам Plastiq воспользоваться им.

Вот как это работает:

Подавляющее большинство эмитентов кредитных карт предоставляют вам льготный период для выплаты остатка по кредитной карте. Погасите его полностью до окончания льготного периода, и вы заплатите 0% процентов за эти покупки.Этот период плавания может варьироваться в зависимости от вашей карты, но для большинства карт предусмотрен льготный период от 30 до 60 дней. Большинство клиентов, с которыми я работаю, являются бизнес-плательщиками, поэтому они будут направлены на платежи, связанные с бизнесом, но любой может воспользоваться плавающей кредитной картой.

Почему это полезно для владельцев бизнеса?

В мире высоких технологий компании, финансируемые венчурными капиталистами, очень осведомлены о своей взлетно-посадочной полосе (или нет, и это внезапно перестает быть проблемой, когда их компания прекращает свое существование).Взлетно-посадочная полоса — это сумма денег, которая у вас есть в банке, разделенная на ваш средний чистый дневной / ежемесячный средний убыток. Я говорю об убытках, потому что большинство технологических компаний работают в убыток, пока их маржа не станет положительной (важный переломный момент в жизни любого стартапа). У прибыльных предприятий бесконечная взлетно-посадочная полоса (осмелюсь сказать, что их компания похожа на самолет на беговой дорожке и создаст катастрофу в разделе комментариев), но один неудачный месяц может все обрушить (я хотел сказать «потопите вас», но тогда мы будем смешивать мои метафоры и какой писатель это делает).

У прибыльных предприятий бесконечная взлетно-посадочная полоса (осмелюсь сказать, что их компания похожа на самолет на беговой дорожке и создаст катастрофу в разделе комментариев), но один неудачный месяц может все обрушить (я хотел сказать «потопите вас», но тогда мы будем смешивать мои метафоры и какой писатель это делает).

Деньги — король

В 2016 году JP Morgan выпустил отчет под названием «Денежные средства — король: потоки, остатки и буферные дни». Одна цифра, которую мы нашли особенно интересной: средний малый бизнес имеет 27-дневный резерв денежных средств. Это означает, что если деньги перестанут поступать через дверь, средний малый и средний бизнес сможет выжить в течение 27 дней до закрытия из-за неспособности оплачивать расходы. Положите эти расходы на свою кредитную карту, и вы сможете купить себе дополнительные 40-60 дней.Таким образом, вместо того, чтобы иметь чуть меньше месяца на решение проблем с денежным потоком вашего бизнеса, теперь у вас есть почти четверть.

Вот как максимально увеличить количество операций по кредитной карте:

Во-первых, вам нужно знать расчетный период для вашей карты. Он состоит из 3 дат. Дата открытия выписки, дата закрытия выписки и срок оплаты. Большинство компаний, выпускающих кредитные карты, позволяют вам определять даты открытия / закрытия, поэтому позвоните своему эмитенту, чтобы определить дату, которая лучше всего подходит для вас.

Пример:

Чтобы проиллюстрировать, как это работает, я расскажу вам о моем клиенте; назовем ее Фиби. Фиби владеет компанией по производству чехлов и аксессуаров для телефонов. Она производит чехлы / аксессуары для телефонов за рубежом и продает их как частным лицам на Amazon, так и розничным торговцам. С момента оплаты Фиби получает товар от производителя в Китае в течение 28 дней. Для простоты предположим, что дата открытия выписки Фиби — первое число месяца, дата закрытия — последний день месяца, а срок сдачи — 20-е число.