ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 42. Заем и кредит

Глава 42. Заем и кредит

§ 1. Заем

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

Статья 808. Форма договора займа

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

(п. 4 введен Федеральным законом от 19.10.2011 N 284-ФЗ)

Статья 810. Обязанность заемщика возвратить сумму займа

Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата.

(в ред. Федерального закона от 19.10.2011 N 284-ФЗ)

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

(абзац введен Федеральным законом от 19.10.2011 N 284-ФЗ)

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Статья 812. Оспаривание договора займа

1. Заемщик вправе оспаривать договор займа по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре.

2. Если договор займа должен быть совершен в письменной форме (статья 808), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

3. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

Статья 813. Последствия утраты обеспечения обязательств заемщика

При невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые займодавец не отвечает, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 814. Целевой заем

Целевой заем

1. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой заем), заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа.

2. В случае невыполнения заемщиком условия договора займа о целевом использовании суммы займа, а также при нарушении обязанностей, предусмотренных пунктом 1 настоящей статьи, займодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Статья 815. Вексель

В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

С момента выдачи векселя правила настоящего параграфа могут применяться к этим отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе.

Статья 816. Облигация

В случаях, предусмотренных законом или иными правовыми актами, договор займа может быть заключен путем выпуска и продажи облигаций.

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

К отношениям между лицом, выпустившим облигацию, и ее держателем правила настоящего параграфа применяются постольку, поскольку иное не предусмотрено законом или в установленном им порядке.

Статья 817. Договор государственного займа

1. По договору государственного займа заемщиком выступает Российская Федерация, субъект Российской Федерации, а займодавцем — гражданин или юридическое лицо.

2. Государственные займы являются добровольными.

3. Договор государственного займа заключается путем приобретения займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

4. Изменение условий выпущенного в обращение займа не допускается.

5. Правила о договоре государственного займа соответственно применяются к займам, выпускаемым муниципальным образованием.

Статья 818. Новация долга в заемное обязательство

1. По соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством.

2. Замена долга заемным обязательством осуществляется с соблюдением требований о новации (статья 414) и совершается в форме, предусмотренной для заключения договора займа (статья 808).

§ 2. Кредит

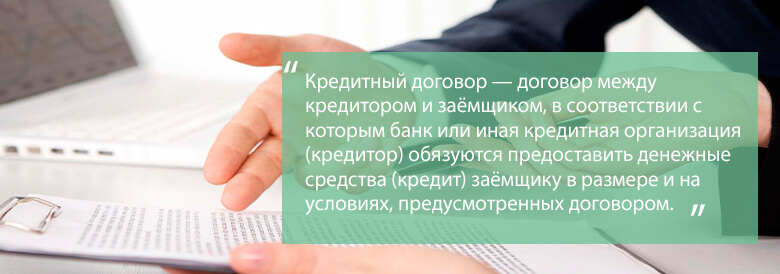

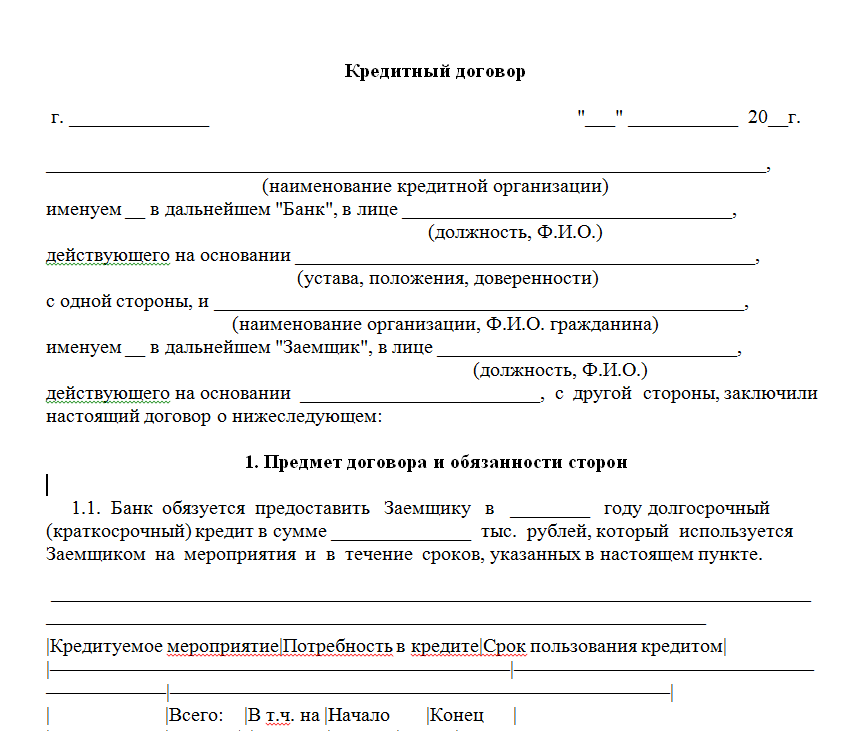

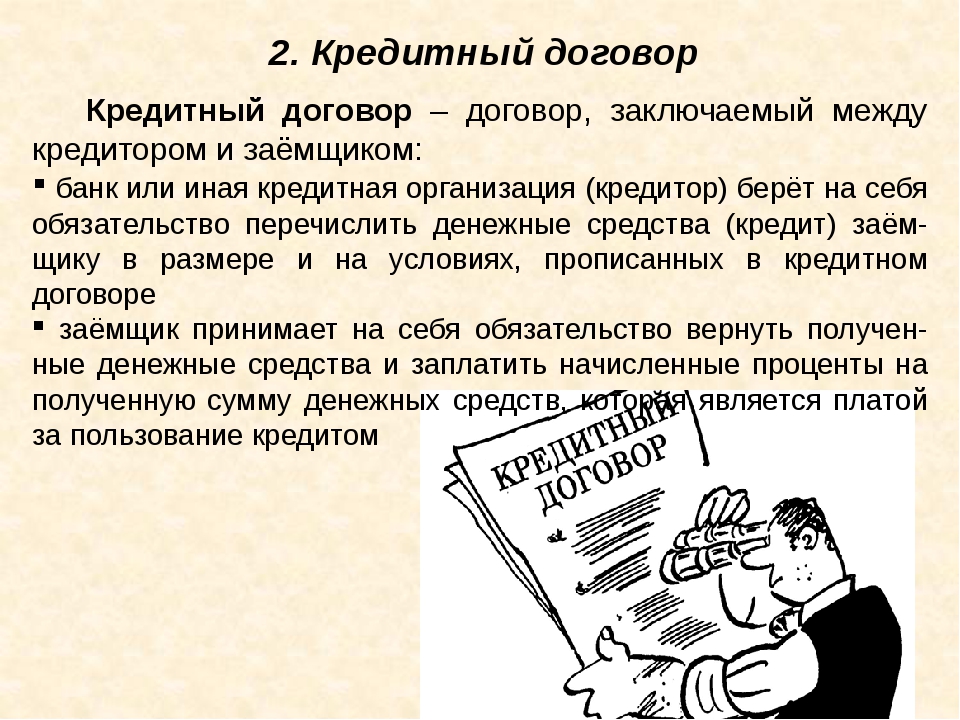

Статья 819. Кредитный договор

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора.

Статья 820. Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме.

Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Статья 821. Отказ от предоставления или получения кредита

1. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

2. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

3. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

§ 3. Товарный и коммерческий кредит

Статья 822. Товарный кредит

Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками (договор товарного кредита). К такому договору применяются правила параграфа 2 настоящей главы, если иное не предусмотрено таким договором и не вытекает из существа обязательства.

Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и (или) об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли-продажи товаров (статьи 465 — 485), если иное не предусмотрено договором товарного кредита.

Статья 823. Коммерческий кредит

1. Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

2. К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Информация о реализуемых мерах поддержки заемщиков

Информация о реализуемых мерах поддержки заемщиков

Федеральным законом «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03. 04.2020 № 106-ФЗ (далее – Федеральный закон) установлено следующее:

04.2020 № 106-ФЗ (далее – Федеральный закон) установлено следующее:

Заемщик, относящийся к субъектам малого и среднего предпринимательства, осуществляющим деятельность в отраслях (ОКВЭД: 49.3, 49.4, 51.1., 51.21, 51.21.21, 52.23, 49.10.1, 50.1, 50.3, 90, 59.14, 91.02, 91.04.01, 32.99.8, 93, 96.04, 86.90.4, 79, 55, 56, 85.41, 88.91, 82.3, 95, 96.01, 96.02, 86.23, 45.11.2, 45.11.3, 45.19.2, 45.19.3, 45.32, 45.40.2, 45.40.3, 47.19, 47.4, 47.5, 47,6, 47.7, 47.82, 47.89, 47.99.2, 60, 60.12.1, 63.91, 18.11, 58.11, 58.13, 58.14), заключивший до 03.04.2020 с кредитором — кредитной организацией или некредитной финансовой организацией, которая осуществляет деятельность по предоставлению кредитов (займов), кредитный договор (договор займа), в том числе кредитный договор (договор займа), обязательства по которому обеспечены ипотекой, вправе в любой момент в течение времени действия такого договора, но не позднее 30 сентября 2020 года обратиться к кредитору с требованием об изменении его условий, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком (далее — льготный период).

Требование заемщика — индивидуального предпринимателя об изменении условий договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, вместо приостановления исполнения заемщиком своих обязательств может предусматривать уменьшение размера платежей в течение льготного периода.

Требование заемщика об изменении условий договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, должно содержать указание на приостановление исполнения своих обязательств по кредитному договору (договору займа) или на уменьшение размера платежей в течение льготного периода. В требовании заемщик указывает, что льготный период устанавливается в соответствии с Федеральным законом.

Заемщик вправе определить длительность льготного периода не более шести месяцев, а также дату начала льготного периода, которая не может быть установлена ранее 03.04.2020. В случае, если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода — дата направления требования заемщика кредитору.

Требование заемщика представляется кредитору способом, предусмотренным договором. Требование заемщика, являющегося индивидуальным предпринимателем, также может быть представлено кредитору с использованием средств подвижной радиотелефонной связи с абонентского номера, информация о котором предоставлена заемщиком кредитору. Кредитор обязан обеспечить возможность получения от заемщика, являющегося индивидуальным предпринимателем, требования с использованием средств подвижной радиотелефонной связи.

Кредитор, получивший требование заемщика, в срок, не превышающий пяти дней, обязан рассмотреть указанное требование и сообщить заемщику об изменении условий кредитного договора (договора займа) в соответствии с представленным заемщиком требованием, направив ему уведомление способом, предусмотренным договором, а в случае, если требование заемщика было направлено с использованием средств подвижной радиотелефонной связи, также по абонентскому номеру подвижной радиотелефонной связи, информация о котором предоставлена кредитору заемщиком.

В случае неполучения заемщиком от кредитора в течение десяти дней после дня направления требования уведомления об изменении условий кредитного договора (договора займа), льготный период считается установленным со дня направления заемщиком требования кредитору, если иная дата начала льготного периода не указана в требовании заемщика.

Со дня направления кредитором заемщику уведомления об изменении условий кредитного договора (договора займа), условия соответствующего кредитного договора (договора займа) считаются измененными на время льготного периода на условиях, предусмотренных требованием заемщика. Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее окончания льготного периода.

В течение льготного периода не допускаются начисление неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа), предъявление требования о досрочном исполнении обязательства по кредитному договору (договору займа) и (или) обращение взыскания на предмет залога или предмет ипотеки, обеспечивающие обязательства по соответствующему кредитному договору (договору займа), и (или) обращение с требованием к поручителю (гаранту). Сумма процентов, неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа), не уплаченная заемщиком до установления льготного периода, фиксируется и уплачивается после окончания льготного периода.

Сумма процентов, неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа), не уплаченная заемщиком до установления льготного периода, фиксируется и уплачивается после окончания льготного периода.

После установления льготного периода обязательства кредитора по предоставлению денежных средств заемщику приостанавливаются на весь срок действия льготного периода.

Заемщик вправе в любой момент в течение льготного периода прекратить действие льготного периода, направив кредитору уведомление об этом способом, предусмотренным договором. Уведомление заемщика, являющегося индивидуальным предпринимателем, также может быть направлено кредитору с использованием средств подвижной радиотелефонной связи с абонентского номера, информация о котором предоставлена заемщиком кредитору. Кредитор обязан обеспечить возможность получения от заемщика, являющегося индивидуальным предпринимателем, уведомления с использованием средств подвижной радиотелефонной связи. Действие льготного периода считается прекращенным со дня получения кредитором уведомления заемщика. Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее пяти дней после дня получения уведомления заемщика.

Действие льготного периода считается прекращенным со дня получения кредитором уведомления заемщика. Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее пяти дней после дня получения уведомления заемщика.

Заемщик вправе в любой момент в течение льготного периода досрочно погасить сумму (часть суммы) кредита (займа) без прекращения льготного периода, пока данные суммы платежей не достигнут суммы платежей по основному долгу и по процентам, которые заемщик должен был бы заплатить в течение действия льготного периода, если бы ему не был установлен льготный период. При достижении указанной суммы платежей действие льготного периода прекращается и кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее пяти дней после прекращения льготного периода по обстоятельствам, указанным в настоящей части.

По окончании (прекращении) льготного периода в сумму обязательств заемщика по основному долгу включается сумма обязательств по процентам, которые должны были быть уплачены заемщиком в течение льготного периода исходя из действовавших до предоставления льготного периода условий кредитного договора, но не были им уплачены в связи с предоставлением ему льготного периода. В случае уменьшения размера обязательств заемщика — индивидуального предпринимателя за счет платежей, уплачиваемых им в течение льготного периода, на основании его требования, сумма обязательств по процентам, включаемая в сумму обязательств заемщика по основному долгу в соответствии с настоящей частью, уменьшается на размер обязательств по процентам, исполненных за счет платежей, уплаченных заемщиком в течение льготного периода. По окончании (прекращении) льготного периода платежи по кредитному договору (договору займа) уплачиваются заемщиком в размере и с периодичностью (в сроки), которые аналогичны установленным или определенным в соответствии с действовавшими до предоставления льготного периода условиями указанного кредитного договора (договора займа), а срок возврата кредита (займа) продлевается на срок, необходимый для погашения обязательств заемщика по кредиту (займу) исходя из порядка уплаты платежей в соответствии с настоящей частью. Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее пяти дней после дня окончания (прекращения) льготного периода.

В случае уменьшения размера обязательств заемщика — индивидуального предпринимателя за счет платежей, уплачиваемых им в течение льготного периода, на основании его требования, сумма обязательств по процентам, включаемая в сумму обязательств заемщика по основному долгу в соответствии с настоящей частью, уменьшается на размер обязательств по процентам, исполненных за счет платежей, уплаченных заемщиком в течение льготного периода. По окончании (прекращении) льготного периода платежи по кредитному договору (договору займа) уплачиваются заемщиком в размере и с периодичностью (в сроки), которые аналогичны установленным или определенным в соответствии с действовавшими до предоставления льготного периода условиями указанного кредитного договора (договора займа), а срок возврата кредита (займа) продлевается на срок, необходимый для погашения обязательств заемщика по кредиту (займу) исходя из порядка уплаты платежей в соответствии с настоящей частью. Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее пяти дней после дня окончания (прекращения) льготного периода.

Кредитор по кредитному договору (договору займа), обязательства по которому обеспечены ипотекой и условия которого были изменены, обязан обеспечить внесение изменений в регистрационную запись об ипотеке.

Если права кредитора по обеспеченному ипотекой обязательству были удостоверены закладной, кредитор обязан обеспечить внесение изменений в закладную в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Изменение условий кредитного договора, договора займа не требует согласия залогодателя в случае, если залогодателем является третье лицо, а также поручителя и (или) гаранта. В случае, если измененный кредитный договор (договор займа) был обеспечен залогом, поручительством или гарантией, срок действия такого договора залога, поручительства или гарантии продлевается на срок действия измененного кредитного договора (договора займа), измененного в соответствии.

Приложение:

1. Образец заявления (требования) об изменении условий договора микрозайма (вариант 1

2. Образец заявления (требования) об изменении условий договора микрозайма (вариант 2)

Образец заявления (требования) об изменении условий договора микрозайма (вариант 2)

3. Образец уведомления об изменении условий договора микрозайма.

По всем вопросам обращаться по телефону (4752) 63-77-26 или по адресу: г. Тамбов, ул. Карла Маркса, дом 175Б, пом. 9ж

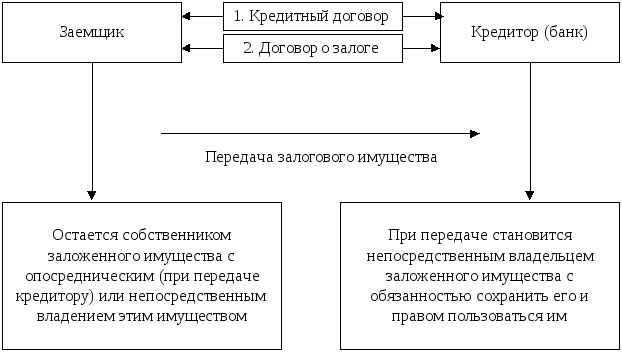

Обеспечение кредитных обязательств перед банком: анализ наиболее распространенных схем

Наиболее распространенные способы обеспечения обязательств и риски, связанные с ними

Основные способы обеспечения исполнения обязательств для участников гражданских правоотношений поименованы в главе 23 Гражданского кодекса Российской Федерации. Для банковской практики наиболее распространенными способами из указанных в граве 23 ГК РФ являются залог и поручительство.

Следует сразу обратиться к правоприменительной практике. Несмотря на кажущуюся простоту и залога, и поручительства, как способов обеспечения исполнения обязательств, на деле между кредитором и заемщиком могут возникать споры, связанные с таким обеспечением. Поэтому при заключении кредитного соглашения и принятии на себя обязательств заемщику следует учитывать ряд обстоятельств и оценивать все возможные правовые риски.

Поэтому при заключении кредитного соглашения и принятии на себя обязательств заемщику следует учитывать ряд обстоятельств и оценивать все возможные правовые риски.

Например, согласно условиям кредитного соглашения заемщик обязался передать в залог кредитору путем заключения соответствующих договоров три объекта недвижимости и определенный объем акций. В указанный в кредитном договоре срок такого предоставления не произошло: заемщик заключил с кредитором только два договора ипотеки из трех, договор залога ценных бумаг также заключен между сторонами не был. Пользуясь установленным в кредитном договоре правом на досрочное истребование кредита, кредитная организация обратилась к заемщику с соответствующим требованием о досрочном возврате всей суммы кредита в связи с нарушением условий договора.

Такое досрочное истребование, по своей правовой сути, является односторонним изменением условий кредитного договора – условия о сроке возврата кредита заемщиком. Следовательно, к реализации банком такого своего права применяются положения пункта 4 статьи 450 ГК РФ, которые предусматривают, что сторона, которой договором предоставлено право на одностороннее изменение договора, должна при осуществлении этого права действовать добросовестно и разумно. Указанная норма является частным случаем общей недопустимости злоупотребления своим правом, что предусмотрено статьей 10 ГК РФ. В частности, не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Следовательно, к реализации банком такого своего права применяются положения пункта 4 статьи 450 ГК РФ, которые предусматривают, что сторона, которой договором предоставлено право на одностороннее изменение договора, должна при осуществлении этого права действовать добросовестно и разумно. Указанная норма является частным случаем общей недопустимости злоупотребления своим правом, что предусмотрено статьей 10 ГК РФ. В частности, не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Пункт 3 Информационного письма Президиума ВАС РФ от 13.09.2011 № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре» также подчеркивает, что при изменении сроков исполнения по кредитному договору в одностороннем порядке банк должен действовать добросовестно и не злоупотреблять своим правом.

Именно ссылка на статьи 10, 450 ГК РФ и положения пункта 3 Информационного письма № 147 является основной линией защиты заемщиков в спорах с банками при досрочном истребовании кредита, вызванном непредоставлением достаточного обеспечения. Судебная практика не сформировала единого подхода к рассмотрению таких споров.

Так, например, в спорах Банка ВТБ (ПАО) с компаниями «Мечел» (дело № А40-15381/2015) и «ТГК-2» (дело № А40-22882/2016) суд при указанных обстоятельствах встал на сторону кредитной организации, указав, что нарушение прав банка является достаточным для досрочного истребования кредита.

Впрочем, существуют и обратные примеры судебной практики: постановление Арбитражного суда Уральского округа от 07.10.2014 по делу № А07-23635/2013, постановление Федерального арбитражного Московского округа от 25.11.2013 по делу № А40-20776/2013, решение Арбитражного суда Нижегородской области от 30.10.2015 по делу № А43-9526/2015, решение Арбитражного суда Московской области от 26. 02.2016 по делу № А41-61510/2015 и пр.

02.2016 по делу № А41-61510/2015 и пр.

В указанных судебных актах суды отмечали, что истец не представил достаточных доказательств для вывода о том, что имеются основания считать нарушенными какие-либо его права и интересы, влекущие необходимость их защиты, а при условии, что ответчик исполняет обязательства в части погашения задолженности, иск фактически направлен на получение оснований для последующего досрочного обращения взыскания на заложенное имущество, и без того обеспечивающее обязательства заемщика перед банком. Кредитные организации, по оценке судов, использовали формальные претензии, которые не доказывают наступления обстоятельств, влекущих негативные последствия для них.

Дополнительными доводами для защиты прав и интересов заемщика при такой схеме обеспечения являются следующие: регулярное погашение кредитной задолженности и отсутствие просрочек на дату подачи иска кредитной организацией, достаточная стоимость заложенного имущества для погашения выданного кредита в полном объеме, принятие банком исполнения по договору на протяжении долгого времени (фактически использование конструкции эстоппеля и пр. ).

).

Фактором риска для заемщика является также право банка обратиться в суд с заявлением о признании заемщика несостоятельным (банкротом) при самом факте наличия задолженности без необходимости ее «просуживать». Такое обращение негативно сказывается на репутации и хозяйственной деятельности заемщика.

Также необходимо отметить, что невозможность заключить договор залога вследствие объективных обстоятельств, не зависящих от воли заемщика (залогодателя), не является основанием для освобождение заемщика от ответственности за нарушение положений кредитного договора.

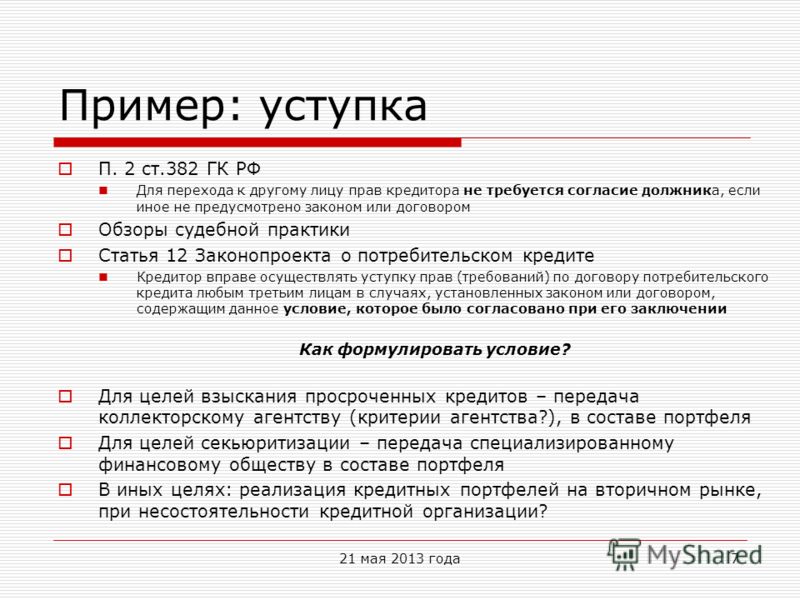

Заключение договора поручительства несет в себе очевидные риски для лица, выступающего поручителем. Но и для данного способа обеспечения исполнения обязательств имеется особенность, которую следует учитывать.

Пункт 6 статьи 367 ГК РФ предусматривает, что поручительство прекращается по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства.

Если такой срок не установлен, оно прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства.

Таким образом, при предъявлении банком иска о взыскании задолженности поручителю следует обратить внимание на соблюдение кредитной организацией сроков для предъявления такого требования. Отдельное внимание на это обратил и Верховный Суд РФ в Определении от 10.04.2017 по делу № А40-19700/2016.

Вывод: договоры залога и поручительства как способы обеспечения исполнения обязательств по кредитному договору обладают высокой экономической эффективностью, но несут в себе ряд рисков, которые должны учитываться заемщиком при заключении кредитного соглашения. Отдельное внимание следует обратить на реальность исполнения условий кредитного договора относительно количества и сроков предоставления залога и минимизировать риски непредоставления залога в связи с действиями третьих лиц.

Отдельное внимание следует обратить на реальность исполнения условий кредитного договора относительно количества и сроков предоставления залога и минимизировать риски непредоставления залога в связи с действиями третьих лиц.

Немаловажным при подаче кредитором иска о взыскании кредитной задолженности является соотношение переговорных позиций сторон: сильной и слабой стороны. Суды нередко отмечают, что положения договора (особенно те, которые фактически были навязаны в ходе переговорного процесса) подлежат толкованию в пользу более слабой экономически стороны договора, которой (очевидно) является заемщик.

Иные способы обеспечения исполнения обязательств

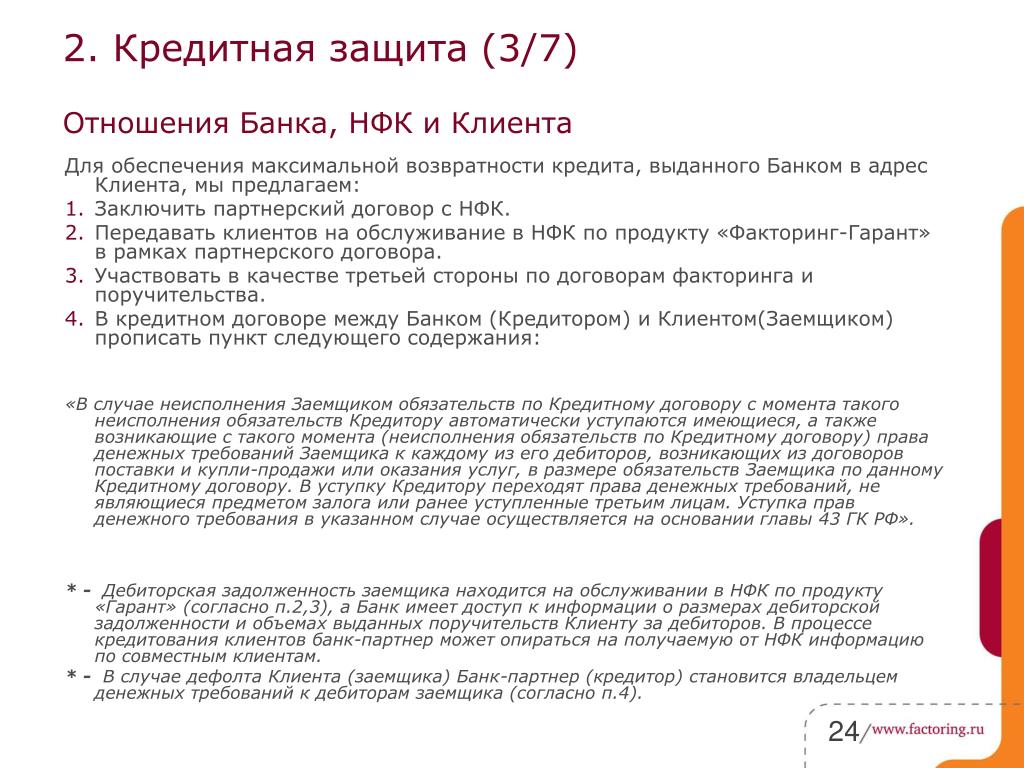

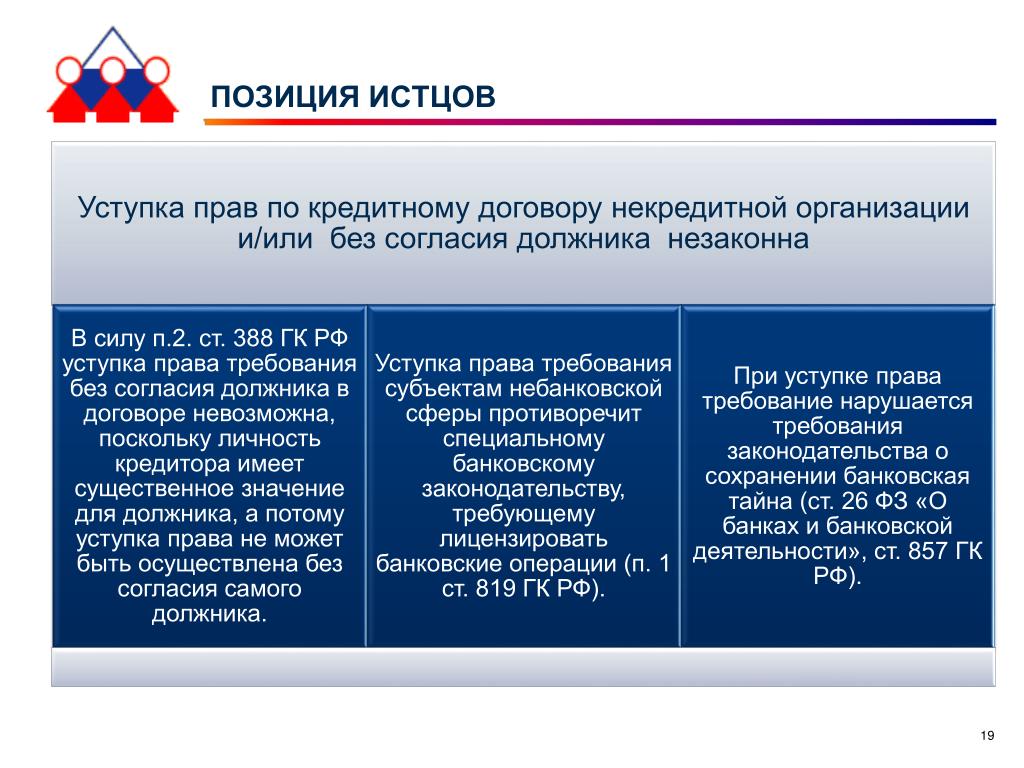

Помимо залога и поручительства нередко стороны кредитного соглашения предусматривают и иные, менее стандартные способы обеспечения исполнения обязательств. Нередко в качестве обеспечения могут рассматриваться права требования заемщика к третьему лицу, которые уступаются в пользу банка при дефолте по основному обязательству.

Наиболее близким регулированием к такой схеме является регулирование главы 43 Гражданского кодекса РФ в отношении договора факторинга (финансирования под уступку денежного требования). Схема, которую используют стороны договора факторинга в целях обеспечения обязательств по заключенному ранее между собой договору (например, кредитному), заключается в том, что заемщик передает займодавцу (кредитору) свои права требования к третьим лицам в качестве обеспечения надлежащего исполнения своего обязательства перед кредитором. При возникновении просроченной кредитной задолженности (дефолта основного обязательства) кредитор реализует свое право требования к третьему лицу и получает исполнение от такого третьего лица вместо первоначального кредитора (заемщика по кредитному договору).

В теории договор факторинга в такой схеме позволяет каждой из сторон удовлетворить свои интересы: кредитор получает исполнение, а заемщик не утрачивает значительную сумму денег с процентами и неустойкой. Но на практике участники правоотношений сталкиваются с серьезными трудностями при заключении и исполнении договора факторинга как способа обеспечения. Риск заключается в том, что суды при исследовании правовой природы заключенного соглашения обращают внимание на наличие обоих условий (элементов) факторинга: и финансирование, и уступка денежного требования.

Но на практике участники правоотношений сталкиваются с серьезными трудностями при заключении и исполнении договора факторинга как способа обеспечения. Риск заключается в том, что суды при исследовании правовой природы заключенного соглашения обращают внимание на наличие обоих условий (элементов) факторинга: и финансирование, и уступка денежного требования.

В той схеме, которая приведена в пример, самостоятельное финансирование как элемент факторинга отсутствует – его заменяет финансирование по кредитному договору. Таким образом, между кредитором и заемщиком происходит не два отдельных финансирования (предоставление кредита и финансирование в рамках факторинга), а только исполнение обязательства по выдаче кредита банком. Для сторон договора факторинга это может привести к переквалификации судом соглашения, которое между ними заключено, на договор цессии с последующим применением к такому договор норм ГК РФ об уступке прав. Так, суд, придя к выводу об отсутствии финансирования как необходимого элемента факторинга, может указать не незаключенность такого договора, так как стороны не согласовали его существенные условия.

Как правило, именно переквалификация договора судом или признание договора незаключенным являются основными рисками для сторон при оформлении нестандартного обеспечения исполнения кредитных обязательств. Примером судебной практики с отражением таких рисков (хоть и не по кредитному договору, но с аналогичной структурой) является Определение Верховного Суда РФ от 02.11.2016 по делу № А56-16411/2015. Также следует обратить внимание на постановление Арбитражного суда Московского округа от 20.07.2017 по делу № А40-126361/2015.

Рекомендуемые схемы обеспечения исполнения обязательств по кредитному договору

С учетом указанных в настоящей статье правовых конструкций основными рисками при выборе способа обеспечения являются ситуации, при которых обеспечение становится самостоятельным и достаточным основанием для судебного спора между заемщиком и кредитором по кредитному соглашению. Очевидным следствием для заемщика является необходимость выбрать такой способ обеспечения исполнения обязательств, который и с экономической, и с правовой точек зрения будет простым и понятным для обеих сторон.

Для этого заемщику следует, прежде всего, провести оценку реальной возможности предоставления того обеспечения, о котором стороны договорились (независимость такого обеспечения от воли третьих лиц, внешних обстоятельств и иных факторов), объективно оценить достаточность обеспечения для покрытия кредитной задолженности в полном объеме, а также определить, насколько бесспорной является выбранная сторонами договорная конструкция, если стороны избрали нестандартный способ обеспечения исполнения обязательств.

Сторонам следует исключить из заключаемых соглашений любые формулировки, допускающие двусмысленное толкование, а также оставляющие возможность любой из сторон допустить злоупотребление правом.Потребительский кредит в Новосибирске — ставки

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам.

14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно).

Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Права и обязанности кредитора по кредитному договору » Отличник RU

Оцените статью

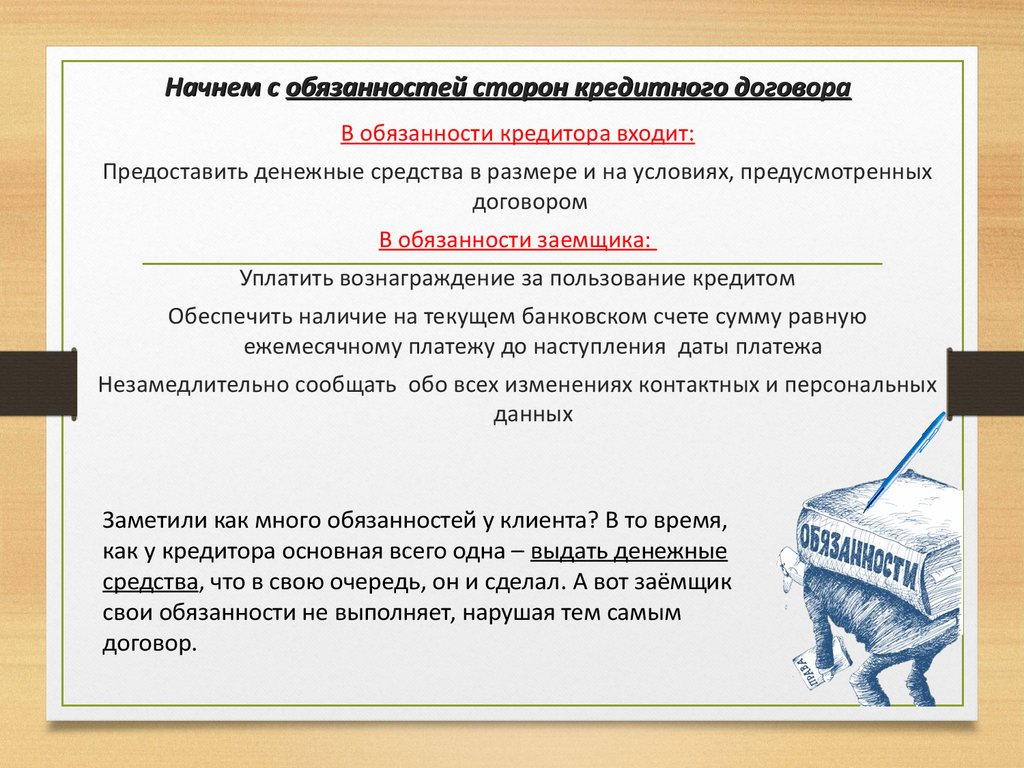

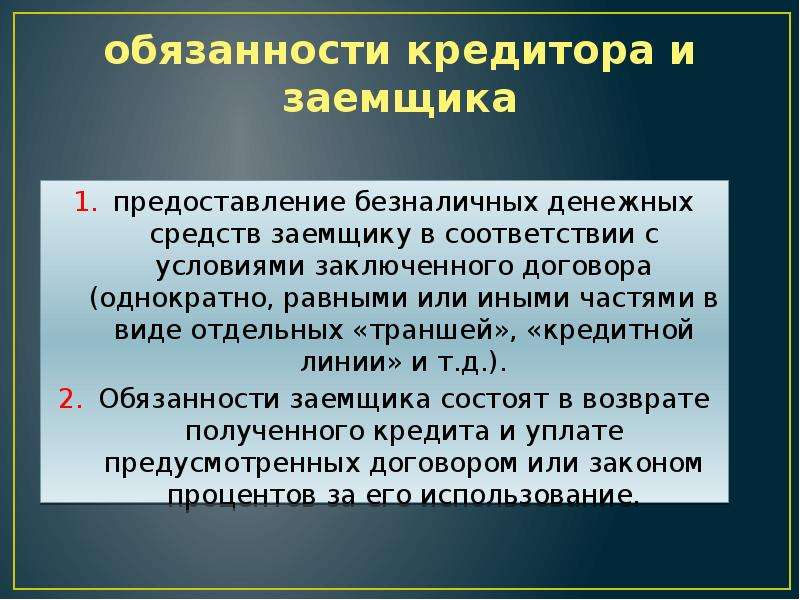

Обязанность кредитора в данном договоре составляет предоставление безналичных денежных средств заемщику в соответствии с условиями заключенного договора (однократно, равными или иными частями в виде отдельных «траншей», «кредитной линии» и т. д.).

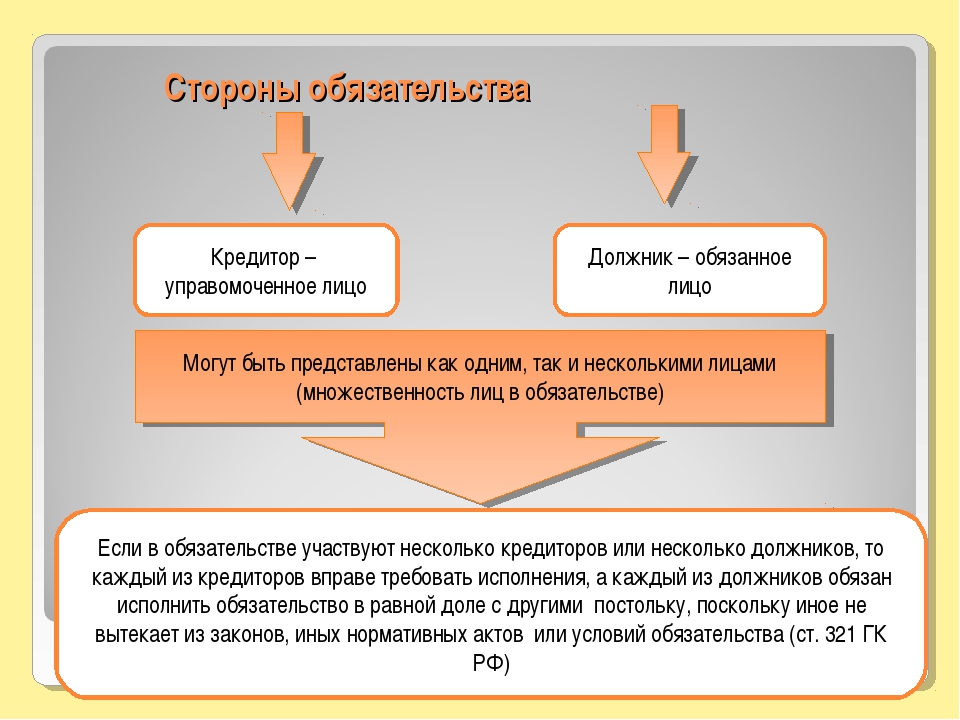

По общему правилу, рассматривая договор как правоотношение, необходимо иметь в виду само обязательство, в силу которого одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (ст.307 ГК РФ РФ). Иными словами, именно обязательство по своему содержанию представляет собой права и обязанности сторон.

Кредитный договор (то есть соответствующее обязательство) носит двусторонний характер и в этом смысле подпадает под действие п. 2 ст. 308 ПС РФ, согласно которому если каждая из сторон по договору несет обязанность в пользу другой стороны, она считается должником другой стороны в том, что обязана сделать в ее пользу, и одновременно ее кредитором в том, что имеет право от нее требовать.

Поэтому при рассмотрении вопроса о содержании и исполнении кредитного договора представляется вполне допустимым разделить договорные права и обязанности на два простых вида: права и обязанности на стороне кредитора и права и обязанности на стороне должника (заемщика).

Права и обязанности кредитора по кредитному договору

Исходя из анализа действующего законодательство, представляется целесообразным выделить следующие обязанности кредитора:

– предоставить кредит;

– предоставить информацию клиентам;

– предоставить всю имеющуюся информацию относительно заемщиков в соответствующее бюро кредитных историй.

С момента заключения кредитного договора на стороне кредитора возникает обязанность предоставить заемщику денежные средства в размере и на условиях, предусмотренных договором (п. 1 ст. 819 ГК РФ), заемщику же принадлежит право требовать от кредитора выдачи соответствующей суммы кредита.

Кредит предоставляется кредитором во исполнение принятого на себя обязательства. Исполнение указанной обязанности влечет за собой начало начисления процентов на предоставленную денежную сумму и служит одним из оснований для истребования кредитором возврата этой суммы.

В кредитном договоре соглашение дает толчок достаточной силы для приведения в действие механизма заемного обязательства, а деньги используются в качестве средства погашения долга банка перед заемщиком -юридическим лицом. По этому причине обязательство кредитора по передаче денежных средств должно быть признано денежным обязательством.

Денежное обязательство определяется как «гражданское правоотношение, содержанием которого является право требования кредитора и корреспондирующая ему юридическая обязанность должника совершить уплату или платежи, т. е. действие (или действия) по передаче определенной суммы денег (валюты)». При этом Белов В.А. отмечает также, что в кредитном договоре действие преследует целью исполнение обязанности по предоставлению самого предмета договора1.

е. действие (или действия) по передаче определенной суммы денег (валюты)». При этом Белов В.А. отмечает также, что в кредитном договоре действие преследует целью исполнение обязанности по предоставлению самого предмета договора1.

ГК РФ (п. 1 ст. 819), формулируя соответствующее обязательство банка, говорит о его обязанности предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором, что не исключает, а, напротив, предполагает использование сторонами кредитного договора различных форм предоставления (передачи) заемщику денежной суммы, предусмотренной договором.

В Положении № 54-П определено, что под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований ГК РФ, а также то, что банк передает денежные средства на условиях платности,l срочности и возвратности, а клиент банка осуществляет возврат полученных денежных средств в соответствии с условиями договора.

Указанное Положение устанавливает определенные правила, направленные на регулирование порядка и способов предоставления банка денежных средств. Предусматривается предоставление суммы кредита юридическим лицам в безналичном порядке путем зачисления денежных средств на расчетный или корреспондентский счет (субсчет заемщика, открытый на основании договора банковского счета), в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы.

Приведенные правила не содержат, а предусматривают нормальный, обычный порядок предоставления кредита. Действительно, если в качестве заемщика выступает юридическое лицо, то объектом кредитного договора могут служить, в основном, безналичные денежные средства, а наиболее реальный путь их предоставления заемщику — зачисление указанных безналичных денежных средств на банковский счет последнего. В том случае, если в кредитном договоре не предусмотрен иной порядок предоставления кредита либо сторонами не используются другие способы исполнения обязательства, предусмотренные ГК РФ, кредит предоставляется именно путем зачисления соответствующих денежных средств на банковский счет заемщика.

Если же заемщик не является владельцем счета, обслуживаемого банком-кредитором, либо кредитным договором предусмотрено, что сумма кредита должна быть перечислена на счет заемщика, открытый в ином банке, обязательство по предоставлению кредита исполняется банком путем перевода соответствующей денежной суммы в банк, обслуживающий заемщика, для зачисления денежных средств на счет последнего. В этом случае моментом исполнения обязательства по предоставлению кредита должен считаться момент поступления денежных средств, перечисленных банком-кредитором на корреспондентский счет банка, обслуживающего заемщика, а не момент фактического зачисления указанных денежных средств на банковский счет заемщика1.

Из содержания договора должно следовать, что кредит должен быть предоставлен не на любой счет заемщика, известный кредитору, а только на счет, оговоренный и зафиксированный сторонами в кредитном договоре, В этом случае надлежащее исполнение будет иметь место только при зачислении на условленный счет, не говоря о случаях, когда кредит должен быть зачислен на счет, определенный законом или иными нормативными актами, например, при финансировании сделки по импорту. Следовательно, кредитор не может считаться исполнившим свою обязанность по предоставлению кредита надлежащим образом, если вопреки указаниям заемщика он перечислил сумму кредита не на тот счет.

Следовательно, кредитор не может считаться исполнившим свою обязанность по предоставлению кредита надлежащим образом, если вопреки указаниям заемщика он перечислил сумму кредита не на тот счет.

Обязанностью кредитора является также предоставление информации своим клиентам и прочим потенциальным заемщикам.

Согласно ст. 8 ФЗ «О банках и банковской деятельности» при осуществлении банковских операций кредитная организация обязана по требованию физического или юридического лица предоставить лицензию на осуществление банковских операций, информацию о своей финансовой отчетности (бухгалтерский баланс и отчет о прибылях и убытках) и аудиторское заключение за предыдущий год, а также ежемесячные бухгалтерские балансы за текущий год. За введение физических и юридических лиц в заблуждение путем непредоставления информации либо предоставления недостоверной или неполной информации кредитная организация несет ответственность.

Определенные требования к информации, распространяемой банками в виде рекламы, содержатся также в специальном законодательстве о рекламе174.

Но во всех перечисленных случаях обязанности банка по предоставлению информации являются преддоговорными. Они предопределены не назначением отдельно взятого банковского договора, а особым положением, занимаемым в нем банком как стороной обязательства и профессиональным участником деятельности по предоставлению кредитов на рынке капиталов.

Разумеется, стороны могут согласовать обязанности по предоставлению информации, необходимой заемщику, включив соответствующее условие в содержание кредитного договора, или путем заключения самостоятельного договора об оказании информационных услуг.

В соответствии с п. 4 ст. 5 ФЗ «О кредитных историях»1 кредитные организации обязаны представлять всю имеющуюся информацию, определенную указанным ФЗ, в отношении всех заемщиков, давших согласие на ее представление, хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй.

Кредитные организации предоставляют указанную информацию в бюро кредитных историй на основании заключаемых договоров об оказании информационных услуг, являющимися договорами присоединения.

Информация о заемщиках и заключаемых ими кредитных договорах и иных сделках предоставляется кредитными организациями в электронном виде не позднее 10 дней со дня совершения действия (наступления события), информация о котором входит в состав кредитной истории, либо со дня, когда кредитной организации стало известно о совершении такого действия.

Следует отметить, что предоставление соответствующей информации в бюро кредитных историй, не является нарушением служебной, банковской, налоговой или коммерческой тайны.

Правами кредитора являются:

– право на отказ от предоставления кредита;

– права переуступить свои права по кредитному договору;

–получить кредитных отчет в отношении конкретного заемщика из бюро кредитных историй.

В силу п. 1 ст. 821 ГК РФ «кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок».

Кредитный договор всегда заключается в том предположении, что ко времени, назначенному для его исполнения, имущественная состоятельность заемщика не уменьшится настолько, чтобы для кредитора могла возникнуть серьезная угроза потери суммы кредита.

ГК РФ, устанавливая данное право кредитора в п. 1 ст. 821, не дает какого-либо примерного перечня обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сума не будет возвращена в срок. Последними, очевидно, могут быть признаны все те обстоятельства, которые дают кредитору право на досрочное расторжение договора, например: принятие учредителями решения о реорганизации заемщика — юридического лица; уменьшение уставного капитала заемщика; перевод долга при продаже и аренде предприятия, в чей состав входит задолженность из кредитного договора; невыполнение заемщиком предусмотренных кредитным договором обязанностей по обеспечению возврата суммы кредита, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые кредитор не отвечает.

Кредитор может осуществить свое право на отказ от предоставления кредита при условии, что сумма кредита еще не передана заемщику — полностью или частично. Права отказаться от предоставления кредита полностью кредитор будет лишен, если хотя бы небольшую часть суммы кредита заемщик уже получил. Предоставление заемщику кредита в полном объеме с необходимостью влечет за собой прекращение права кредитора на отказ от кредитования по этому основанию. Кредитор не вправе требовать возврата исполненного как неосновательно приобретенного имущества, если кредит предоставлен в силу действительного договора.

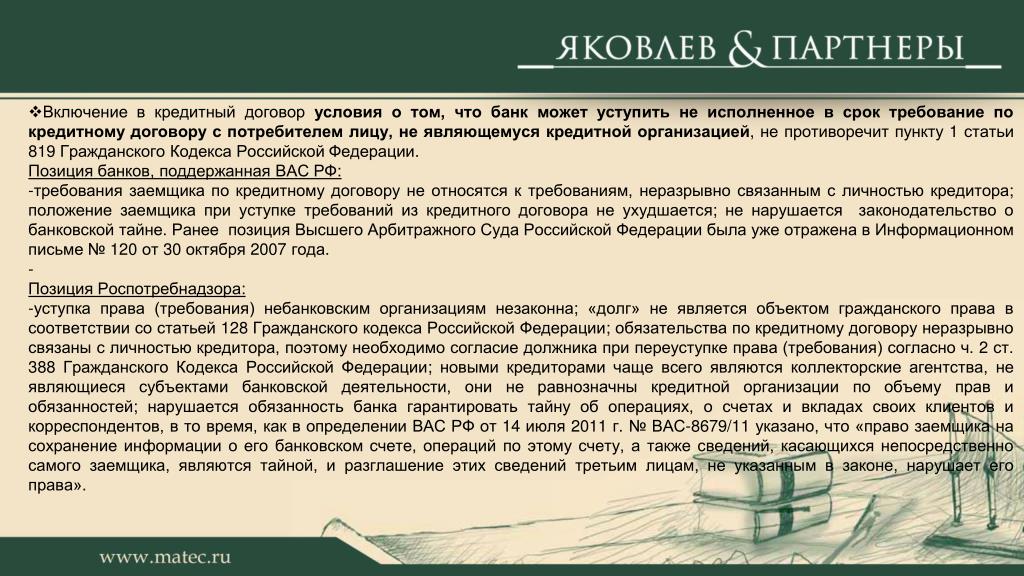

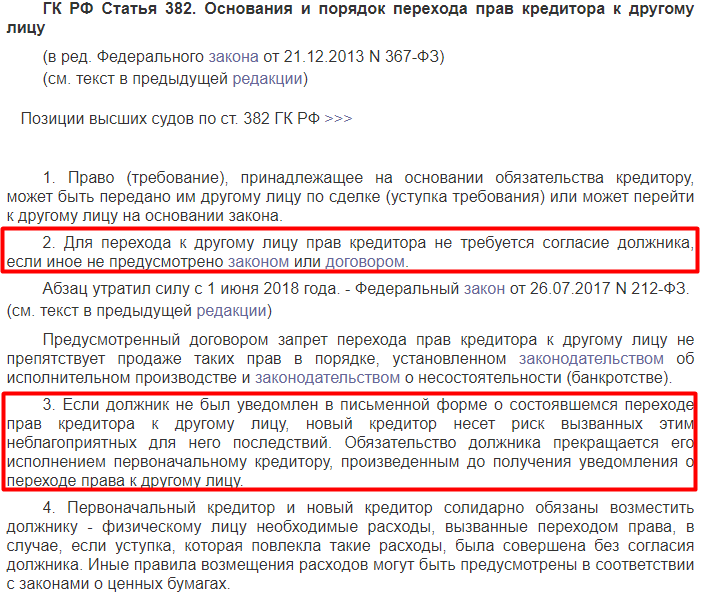

У кредитора имеется еще одно право: уступки своих требований по договору кредитования.

Несмотря на свободу договора, предусмотренную многочисленными положениями ГК (например, в ст.ст. 1, 8, 9, 421) и обеспеченную специальными гарантиями, в законодательстве установлен специальный субъект кредитных отношений — банк или иная кредитная организация.

Заключая и исполняя кредитный договор, банк обычно намеревается реализовать всю сделку самостоятельно. Только в этом случае он сможет получить всю запланированную прибыль в виде процентов. Уступка требования лишает его части прибыли, поскольку обычно она осуществляется со скидкой (дисконтом), которая и является вознаграждением нового кредитора за принимаемый риск. Поэтому в действительности банк прибегает к уступке только в крайнем случае, иначе он вообще не заключал бы кредитный договор.

Только в этом случае он сможет получить всю запланированную прибыль в виде процентов. Уступка требования лишает его части прибыли, поскольку обычно она осуществляется со скидкой (дисконтом), которая и является вознаграждением нового кредитора за принимаемый риск. Поэтому в действительности банк прибегает к уступке только в крайнем случае, иначе он вообще не заключал бы кредитный договор.

В обычном случае соглашение об уступке никаких дополнительных обязанностей для заемщика — юридического лица не создает и — в силу п.3 ст.308 ГК РФ — не может создать.

Кроме этого, права и обязанности по кредитному договору возникают у кредитной организации в силу ее специфической компетенции, и иной субъект не имеет возможности реализовать правомочия, которые возникают у кредитной организации по кредитному договору, так как не обладает для этого необходимым компетенцией. Согласно ст. 819 ГК РФ у заемщика имеется обязанность по возврату денежной суммы по кредитному договору, поэтому можно сделать вывод, что обязанность заемщика должна быть реализована стороне кредитного договора — кредитору, который является кредитной организацией. Таким образом, переуступка права требования к заемщику возможна равнозначному субъекту, который сможет надлежащим образом реализовать права и обязанности, предусмотренные в отношении кредитора, то есть кредитной организации.

Таким образом, переуступка права требования к заемщику возможна равнозначному субъекту, который сможет надлежащим образом реализовать права и обязанности, предусмотренные в отношении кредитора, то есть кредитной организации.

В соответствии со ст. 6 ФЗ «О кредитных историях» кредитным организациям предоставлено право на получение кредитного отчета в отношении конкретного заемщика из бюро кредитных историй.

На основании запроса кредитной организации бюро кредитных историй предоставляет информацию о заемщике из титульной части кредитной истории. Основную информацию из кредитной истории банк имеет возможность получить только после предоставления в бюро кредитных историй согласия самого заемщика, которое действует в течение одного месяца. При этом закрытая часть кредитной истории для кредитной организации не доступна.

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Мошенничество и ответственность кредиторов — Marshack Hays

Кредитный договор или соглашение несет ответственность со стороны кредитора и должника. Хотя заемщики обязаны выплатить долг в соответствии с надлежащими условиями, кредиторы также несут ответственность за свои действия честно и добросовестно. Когда этого не происходит, результатом могут быть судебные иски о мошенничестве и ответственности кредиторов. Marshack Hays имеет опытную команду, которая представляет финансовые учреждения, кредиторов и государственные учреждения в случае кредитного спора, добиваясь значительного возмещения от сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров.Фирма также имеет обширный опыт ведения переговоров с кредиторами и обеспеченными кредиторами в рамках процедур банкротства в соответствии с Главой 11, чтобы максимизировать способность должников устранять дефолты, корректировать процентные ставки, уменьшать обеспечительные проценты и реорганизовывать обеспеченный долг.

Хотя заемщики обязаны выплатить долг в соответствии с надлежащими условиями, кредиторы также несут ответственность за свои действия честно и добросовестно. Когда этого не происходит, результатом могут быть судебные иски о мошенничестве и ответственности кредиторов. Marshack Hays имеет опытную команду, которая представляет финансовые учреждения, кредиторов и государственные учреждения в случае кредитного спора, добиваясь значительного возмещения от сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров.Фирма также имеет обширный опыт ведения переговоров с кредиторами и обеспеченными кредиторами в рамках процедур банкротства в соответствии с Главой 11, чтобы максимизировать способность должников устранять дефолты, корректировать процентные ставки, уменьшать обеспечительные проценты и реорганизовывать обеспеченный долг.

Что такое мошенничество и ответственность кредитора?

Кредитные договоры требуют ответственности как кредитора, так и должника. Оба обязаны выполнить условия кредита, своевременно выплачивая и собирая эти платежи. Когда кредитор не выполняет свою часть контракта, результатом может быть судебный процесс о мошенничестве и ответственности кредитора.

Когда кредитор не выполняет свою часть контракта, результатом может быть судебный процесс о мошенничестве и ответственности кредитора.

Мошенничество и кредитор Ответственность Законы стали широко использоваться в 1980-х годах, и их известность вновь возросла после кредитного кризиса 2008 года. Большинство исков, поданных в эту категорию, связаны с чрезмерно агрессивными усилиями по взысканию со стороны кредитора, а не фактическое нарушение условий кредита. Однако закон также может быть использован для нарушения договора , например, когда кредитор соглашается предоставить ипотечный кредит и не выполняет это соглашение.

Что такое нарушение контракта?

Нарушение договора . происходит, когда одна из сторон не выполняет свою часть сделки по договору. В зависимости от конкретных обстоятельств, установленных в контракте, нарушение может произойти, когда одна из сторон не может предоставить определенную услугу вовремя, не оказывает услуги в соответствии с условиями контрактного соглашения или не оказывает услуги вообще.

Ответственность кредитора может включать нарушение любого или всех из следующих условий:

- Договор займа

- Фидуциарный долг кредитора

- Обязанность добросовестности

- Обязанность добросовестного поведения

- Прочие юридические обязательства кредитора перед заемщиком

Подача иска о мошенничестве и ответственности кредитора обычно начинается, когда заемщик признает некоторую несправедливость или мошенничество со стороны кредитора.Это не всегда так просто, как кажется, поскольку кредиторы традиционно рассматриваются как субъекты, контролирующие ситуацию с кредитованием. Однако, как и кредиторы, заемщики имеют определенные права по кредитному договору, которые защищены законом.

Каковы законные права заемщиков и кредиторов?

В то же время заемщики должны доказать факт нарушения договора, чтобы привлечь кредитора к ответственности. Кредиторы также имеют право на юридическое представительство, чтобы гарантировать защиту своих прав и возможность взыскать значительные суммы с должников, которые не платят. Уникальные обстоятельства и сложности этого типа судебного процесса требуют опытного юридического представительства с обеих сторон. Если вы столкнулись с нарушением контракта или другой проблемой судебного разбирательства, Marshack Hays LLP может вам помочь.

Уникальные обстоятельства и сложности этого типа судебного процесса требуют опытного юридического представительства с обеих сторон. Если вы столкнулись с нарушением контракта или другой проблемой судебного разбирательства, Marshack Hays LLP может вам помочь.

Может ли Marshack Hays LLP предлагать юридическую помощь по вопросам мошенничества и ответственности кредиторов?

Юристы Marshack Hays LLP представляют финансовые учреждения, кредиторов и государственные учреждения по множеству вопросов, связанных с финансами, кредитованием, ипотечным кредитованием и недвижимостью.Наша команда находилась в авангарде экономического кризиса, работая с частными и институциональными кредиторами, чтобы добиться надлежащего возмещения убытков от сторонних заемщиков, оценщиков недвижимости и ипотечных брокеров. Наша фирма также имеет опыт представления клиентов в спорах RESPA, TILA и HOEPA.

Споры по условиям кредитования могут привести к стрессовой ситуации для всех вовлеченных сторон. Опытная команда Marshack Hays LLP понимает напряженность, вызванную разногласиями такого рода, и будет неустанно работать, чтобы обеспечить защиту ваших прав и найти приемлемые условия переговоров.

Опытная команда Marshack Hays LLP понимает напряженность, вызванную разногласиями такого рода, и будет неустанно работать, чтобы обеспечить защиту ваших прав и найти приемлемые условия переговоров.

Определение кредитора

Что такое кредитор?

Кредитор — это юридическое лицо (физическое или юридическое лицо), которое предоставляет кредит, давая другому юридическому лицу разрешение занять деньги, предназначенные для возврата в будущем. Бизнес, который предоставляет товары или услуги компании или физическому лицу и не требует немедленной оплаты, также считается кредитором, поскольку клиент должен бизнесу деньги за уже оказанные услуги.

Кредиторов можно разделить на физических и реальных.Люди, которые ссужают деньги друзьям или семье, являются личными кредиторами. Реальные кредиторы, такие как банки или финансовые компании, имеют юридические контракты с заемщиком, иногда предоставляя кредитору право требовать любые реальные активы должника (например, недвижимость или автомобили), если они не могут выплатить ссуду.

Ключевые выводы

- Кредитор — это организация, которая предоставляет кредит, давая другому лицу разрешение занимать деньги с погашением в будущем.

- Компания, которая предоставляет товары или услуги и не требует немедленной оплаты, также является кредитором, поскольку клиент должен бизнесу деньги за уже оказанные услуги.

- Частные кредиторы, которые не могут возместить долг, могут потребовать его в качестве краткосрочного убытка от прироста капитала в своей налоговой декларации.

- Кредиторы, такие как банки, могут изъять залог, например, дома и автомобили, по обеспеченным кредитам, а также могут подать на должников в суд по необеспеченным долгам.

Понимание кредиторов

Проще говоря, кредиторы зарабатывают деньги, взимая проценты по кредитам, которые они предлагают своим клиентам. Например, если кредитор ссужает заемщику 5000 долларов с процентной ставкой 5%, кредитор зарабатывает деньги за счет процентов по ссуде. В свою очередь, кредитор принимает на себя определенную степень риска того, что заемщик может не погасить ссуду.

В свою очередь, кредитор принимает на себя определенную степень риска того, что заемщик может не погасить ссуду.

Чтобы уменьшить риск, большинство кредиторов индексируют свои процентные ставки или комиссионные в соответствии с кредитоспособностью заемщика и прошлой кредитной историей. Таким образом, будучи ответственным заемщиком, вы можете сэкономить значительную сумму, особенно если вы берете крупную ссуду, например, ипотеку. Процентные ставки по ипотеке варьируются в зависимости от множества факторов, включая размер первоначального взноса и самого кредитора; тем не менее, кредитоспособность человека имеет основное влияние на процентную ставку.

Заемщики с высокими кредитными рейтингами считаются подверженными низкому риску для кредиторов, и в результате эти заемщики получают низкие процентные ставки. Напротив, заемщики с низким кредитным рейтингом более рискованны для кредиторов, и кредиторы взимают с них более высокие процентные ставки для устранения этого риска.

Что произойдет, если кредиторы не получат выплаты?

Если кредитор не получает погашение, у него есть несколько различных вариантов. Личные кредиторы, которые не могут возместить долг, могут потребовать его в качестве краткосрочного убытка от прироста капитала в своей налоговой декларации, но для этого они должны приложить значительные усилия для возврата долга.

Кредиторы, такие как банки, могут изъять залог, например, дома и автомобили, по обеспеченным кредитам, а также могут подать на должников в суд по необеспеченным долгам. Суды могут обязать должника выплатить, удержать заработную плату или предпринять другие действия.

Кредиторы и банкротство

Если должник решает объявить о банкротстве, суд уведомляет кредитора о возбуждении дела. В некоторых случаях банкротства все несущественные активы должника продаются для погашения долгов, а управляющий банкротством погашает долги в порядке их приоритетности.

Налоговые долги и алименты обычно имеют наивысший приоритет вместе с уголовными штрафами, переплатой федеральных пособий и несколькими другими долгами. Необеспеченные ссуды, такие как кредитные карты, имеют приоритет в последнюю очередь, что дает этим кредиторам наименьшие шансы на возврат средств от должников во время процедуры банкротства.

Необеспеченные ссуды, такие как кредитные карты, имеют приоритет в последнюю очередь, что дает этим кредиторам наименьшие шансы на возврат средств от должников во время процедуры банкротства.

отрицательных ковенантов в кредитных операциях | Далласский бизнес-юрист

В корпоративных кредитных соглашениях негативные ковенанты — это ограничения и запреты, которые предназначены для сохранения кредита заемщика, как это было, когда кредитор первоначально принял решение об андеррайтинге.Для достижения этого негативные условия позволяют кредитору:

- Установить операционные ограничения, направленные на поддержание характера и денежного потока бизнеса заемщика

- Ограничить деятельность, которая может изменить кредитоспособность и профиль риска в отношении заемщика

- Обеспечить постоянную способность заемщика погашать ссуды

Негативные условия, которые обычно применяются к заемщику и каждой из его консолидированных дочерних компаний, обычно начинаются с широкого запрета перед перечислением конкретных исключений. Объем этих запретов и исключений будет зависеть от размера и типа соответствующей ссуды, кредитоспособности заемщика и относительной переговорной способности, будет ли ссуда синдицирована, а также от склонности кредитора к риску.

Объем этих запретов и исключений будет зависеть от размера и типа соответствующей ссуды, кредитоспособности заемщика и относительной переговорной способности, будет ли ссуда синдицирована, а также от склонности кредитора к риску.

Большинство исключений из негативных условий разработаны в свете широкого характера запретительных положений, чтобы позволить заемщику продолжать вести свою обычную деятельность. Другие исключения признают, что в течение срока ссуды заемщику может потребоваться предпринять определенные иным образом запрещенные действия, такие как увеличение долга или продажа активов, в ответ на изменение рыночных реалий.Когда эти условные обязательства включены в кредитное соглашение, они, как правило, имеют узкую специфику или иным образом ограничены (либо суммой в долларах, либо ссылкой на финансовый коэффициент). Однако в отношении двусторонних ссуд заемщикам с малой капитализацией кредиторы часто предпочитают включать только ограниченные исключения из негативных условий, вместо этого предпочитая требовать от заемщика запрашивать согласие или поправку каждый раз, когда они хотят заниматься запрещенной деятельностью.

Ниже приводится обзор некоторых негативных условий, которые обычно встречаются в кредитных соглашениях.

Долговой договор

Для кредиторов дополнительный долг означает, среди прочего, (1) дополнительные платежи в счет основной суммы долга и процентов, которые уменьшают сумму денежного потока, доступного для обслуживания ссуды кредитора, и (2) дополнительный левередж, который потенциально размывает кредитора (особенно для кредитора). (если оно необеспечено или недостаточно обеспечено) по отношению к активам, лежащим в основе кредита.

Чтобы устранить эти воздействия, долговое соглашение запрещает заемщику иметь дополнительную задолженность в течение срока ссуды.Задолженность обычно определяется широко и включает, среди прочего, любую задолженность по заемным деньгам, а также любые гарантии, обязательства по капитальной аренде и обязательства в отношении отсроченной покупной цены (включая кредиторскую задолженность и выручку). Кроме того, долговые ковенанты часто запрещают выпуск долевых ценных бумаг, которые выглядят и действуют как долговые, например, любые привилегированные акции, по которым выплачиваются дивиденды и «погашаются» (т. Е. Подлежат обязательному погашению) в течение срока ссуды.

Е. Подлежат обязательному погашению) в течение срока ссуды.

Широкий запрет в долговом соглашении обычно подлежит ряду исключений, включая, но не ограничиваясь:

- Торговая кредиторская задолженность в ходе обычной деятельности и некоторые другие обычные обязательства (например, обязательства по поручительству и гарантиям исполнения)

- Для заемщиков с дочерними предприятиями, межфирменная задолженность — это позволяет заемщику использовать внутрифирменные займы для целей внутреннего управления денежными средствами. Однако это исключение обычно применяется только к дочерним компаниям, которые предоставили гарантию по ссуде, гарантируя, что денежные средства остаются в пределах кредитной группы (и, следовательно, являются предметом прямого требования кредитора).Часто требуется, чтобы межфирменный долг был субординированным.

- Покупной денежный долг, возникший в связи с покупкой основных средств, используемых в бизнесе заемщика. Это исключение может быть ограничено в долларах.

- Задолженность, существующая на дату закрытия и указанная в графике кредитного договора

- Прочая задолженность до определенной суммы в долларах (которая обычно рассчитывается как процент от EBITDA) — это часто называется «общей корзиной» и чаще встречается в сделках со средней и высокой капитализацией.

Залоговое соглашение

Для необеспеченного кредитора наличие залогового права означает, что другой кредитор имеет право требования на активы заемщика, которые имеют приоритет перед активами кредитора. Для обеспеченного кредитора другие залоговые права могут повлиять на приоритет кредитора в структуре капитала и предоставить другим кредиторам конкурирующие права на активы заемщика.

Соглашение о залоге решает эти проблемы, запрещая заемщику брать на себя или страдать от любых залогов в течение срока ссуды, за исключением разрешенных залогов.Определение разрешенного залога обычно включает, среди прочего:

- Определенные залоговые права, возникающие в результате действия закона, и некоторые другие виды залогового права, обычно возникающие в ходе обычной деятельности (например, по договорам страхования)

- Залог, существующий на дату закрытия и включенный в график кредитного соглашения

- Залог, обеспечивающий денежную задолженность по покупке, но только в размере актива, который был предметом покупки

- В сделках со средней и высокой капитализацией залоговое обеспечение, обеспечивающее разрешенную в иных случаях задолженность до общей суммы корзины (которая может определяться либо в долларах, либо на основе финансового коэффициента)

Соглашение о продаже активов

С точки зрения кредитора, продажа активов (1) изменяет базу активов, которая была основой первоначального решения кредитора об андеррайтинге, и (2) конвертирует активы, приносящие доход, в денежные средства, тем самым уменьшая способность заемщика продолжать генерировать денежный поток до обслуживать ссуду в будущих периодах. Чтобы устранить эти потенциальные воздействия, ковенант о продаже активов запрещает заемщику продавать активы в течение срока ссуды. Определение продажи активов, как правило, является широким и включает любые продажи, передачи, передачи и другие виды отчуждения, независимо от стоимости.

Чтобы устранить эти потенциальные воздействия, ковенант о продаже активов запрещает заемщику продавать активы в течение срока ссуды. Определение продажи активов, как правило, является широким и включает любые продажи, передачи, передачи и другие виды отчуждения, независимо от стоимости.

Соглашение о продаже активов обычно включает исключения, допускающие, среди прочего:

- Продажа товарно-материальных ценностей в ходе обычной деятельности и списание дебиторской задолженности в связи с ее взысканием или компрометацией

- Продажа устаревших или изношенных активов

- Передача активов в рамках кредитной группы

- В сделках со средней и высокой капитализацией продажа активов за денежные средства по справедливой рыночной стоимости до общей суммы корзины (которая может быть определена либо в долларах, либо на основе финансового коэффициента или другого финансового показателя).

Соглашение о ссуде может также включать положения, требующие, чтобы чистые денежные поступления от определенных разрешенных продаж активов использовались либо для (1) реинвестирования в активы, полезные для бизнеса заемщика, либо (2) для выплаты ссуды.

Инвестиционный договор

Для кредиторов инвестиции (включая ссуды) в других физических или юридических лиц означают (1) движение денежных средств за пределами кредитной группы, когда у кредитора не будет прямого требования на них, и (2) избыточные денежные средства, которые могли быть использованы для выплаты ссуды используется для другой, возможно, спекулятивной цели.Чтобы решить эту проблему, соглашение об инвестициях запрещает заемщику делать какие-либо инвестиции, включая ссуды, авансы, покупку акций, покупку нот и приобретение активов. К исключениям из этого запрета, среди прочего, часто относятся:

- Инвестиции в «эквиваленты денежных средств», такие как государственные облигации и другие ликвидные инвестиции с низким уровнем риска

- Вложения в кредитную группу

- Инвестиции в активы, полезные для бизнеса заемщика, часто с ограничением

- Ссуды сотрудникам, часто с ограничением

- Инвестиции, существующие на дату закрытия и включенные в график кредитного договора

- В сделках со средней и высокой капитализацией инвестиции до суммы общей корзины

Положение об ограниченных платежах

Платежи с ограничениями — это суммы, выплачиваемые держателям капитала, включая выплаты и выкуп долей заемщика или обратную покупку долей в капитале заемщика. Для кредиторов ограниченные платежи означают (1) то, что денежные средства, которые могут быть использованы для погашения или иного обслуживания ссуды, уходят из кредитной группы и (2) что платежи производятся по второстепенным обязательствам, т. Е. Обязательствам, которые место за кредитором в структуре капитала — до выплаты кредита. Для решения этих проблем соглашение об ограниченных платежах запрещает заемщику производить какие-либо ограниченные платежи, пока ссуда остается непогашенной. Некоторые кредиторы разрешают заемщику производить ограниченные платежи по корзине, которая может быть фиксированной суммой или может увеличиваться с течением времени на основе показателя, основанного на прибыли.Некоторые кредиторы могут разрешить выплату денежных распределений при условии предварительного соблюдения финансовых условий, включая коэффициент покрытия (с вычетом распределения из части коэффициента EBITDA).