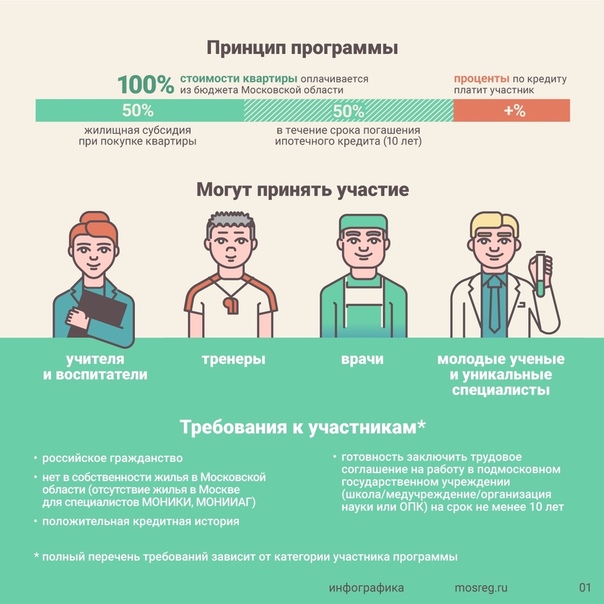

Ипотека для учителей в 2021 году — условия банков по социальной ипотеке для учителей

На ипотеку для молодых учителей могут рассчитывать учителя в возрасте до 35 лет, проработавшие по специальности не менее трех лет, а также учителя моложе 35 лет, имеющие право на получение субсидии от государства в связи с наличием у них оформленного ипотечного кредита.

Ипотека молодым учителям 2021 года распространяется на преподавателей государственных и муниципальных учебных заведений, обучающих по программам начального, основного общего или полного общего образования. На момент подачи заявки в один из банков заемщик должен работать в учебном заведении (полученный ранее стаж в расчет не берется).

Ознакомиться со ставками, условиями по первоначальному взносу, срокам ипотеки 2021 года в различных банках вы можете на сайте Выберу.ру.

Частые вопросы

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

50% компенсации: власти Ярославской области продолжают программу льготной ипотеки для врачей и учителей

Врачи и учителя из Ярославской области могут рассчитывать на поддержку при получении ипотечного кредита – в рамках региональной программы «Стимулирование развития жилищного строительства» власти предоставляют компенсацию 50%. Программа действует с 2012 года, и Дмитрий Миронов принял решение ее сохранить.

Данная программа финансовой поддержки для педагогов и медработников действует при покупке или строительстве нового жилья. В рамках программы «Стимулирование развития жилищного строительства на территории Ярославской области» областной бюджет компенсирует для них 50% стоимости ипотеки при условии, что кредит составляет не менее 30% стоимости жилья. Другая мера поддержки для медработников и педагогов предусматривает возмещение до половины ежемесячных аннуитетных платежей по ипотеке на протяжении пяти лет.

Выделение конкретной целевой группы, которой предоставляется помощь в приобретении жилья, – это верный подход с точки зрения власти, считает президент Института экономики города, руководитель комиссии в сфере жилищной политики Общественного совета при Минстрое РФ Надежда Косарева.

— Важно, что поддерживаются не все подряд, а представители бюджетной сферы, поскольку это важная категория, и совершенно понятно, почему бюджет должен тратиться на них. Это называется целевая поддержка, которая отсутствует в федеральной программе льготной ипотеки под 6,5%, в которой участвовать может кто угодно: бедные, богатые – вообще не важно. А когда есть адресная целевая поддержка для конкретной группы и она обоснована – всем же понятно, почему врачам и учителям надо помогать, – это правильно, – сказала Надежда Косарева.

Наилучшим видом поддержки, по ее мнению, является субсидия на первоначальный взнос.

— Здесь бюджет сразу оказал помощь, и у него больше нет долгосрочных обязательств. А человеку (потребителю кредита. – Прим. ред.) какая разница, как именно ему помогают, ему главное, чтобы ежемесячный платеж был меньше, – добавила эксперт.

А человеку (потребителю кредита. – Прим. ред.) какая разница, как именно ему помогают, ему главное, чтобы ежемесячный платеж был меньше, – добавила эксперт.

Такая помощь, по словам Косаревой, существенно упрощает получение ипотеки в банке, учитывая, что кредитные организации предъявляют довольно жесткие требования к тому, чтобы ежемесячный платеж составлял не более трети от дохода семьи. А учитывая размеры зарплат бюджетников, это крайне важно, подчеркнула Надежда Косарева.

Отметим, компенсация части ежемесячных ипотечных платежей предоставляется и другим гражданам, признанным нуждающимися в улучшении жилищных условий. Как сообщил директор департамента строительства Ярославской области Виктор Жучков, в 2020 году эту субсидию получили 43 семьи, из них 14 – семьи педагогов. По словам Жучкова, «такая мера поддержки позволяет привлечь профессионалов на работу в образовательные организации, расположенные в удаленных населенных пунктах».

Председатель комитета по образованию, культуре, туризму, спорту и делам молодежи заксобрания Ярославской области Ольга Хитрова считает, что подобные меры поддержки скорее могут быть востребованы.

— Для тех, кто в селе уже обосновался, прирос корнями, компенсация части ипотеки – это хорошая мера поддержки, – сказала Ольга Хитрова.

Депутат подчеркнула, что, если регион хочет, чтобы молодые педагоги и врачи шли работать в села, меры поддержки необходимо развивать.

Отметим, ипотечные платежи для бюджетников в Ярославской области компенсируют с 2012 года. Дмитрий Миронов, возглавивший регион в 2016 году, принял решение сохранить эту программу.

Молодым специалистам Приморья помогут взять ипотеку без первоначального взноса

Молодым специалистам Приморья помогут взять ипотеку без первоначального взноса

В Приморье разработан проект программы, по которой молодые врачи и учителя, только окончившие университет, смогут оформить ипотечный кредит без стартового капитала. Компенсировать стоимость первоначального взноса предполагается за счет краевого бюджета.

Корпорация развития жилищного строительства Приморского края по поручению главы региона Андрея Тарасенко разработала еще один ипотечный продукт в рамках льготной программы «Доступная ипотека».

«Не секрет, что сегодня банки с опаской относятся к таким заемщикам, поэтому у ребят практически нет шансов улучшить свои жилищные условия. В свою очередь руководство края заинтересовано в том, чтобы привлечь в муниципалитеты новые кадры, в частности врачей и учителей, нехватка которых ощущается особенно сильно. Новый ипотечный продукт как раз позволит решить эту задачу», – отметил генеральный директор корпорации Роман Чернявский.

По его словам, проектом программы предусмотрена возможность приобретения квартир как в строящихся, так и в готовых домах. Предполагается, что минимальная ставка по кредиту составит 5,75%, максимальная – 6,25%.

При этом подчеркнуто, что, вступая в программу «Доступная ипотека» и получая возможность купить квартиру без первоначального взноса, специалист обязан будет отработать в течение пяти лет на текущем месте работы.

«Сейчас проект программы находится на этапе согласования в органах исполнительной власти края. Как только все необходимые документы будут подписаны, мы начнем принимать заявки на участие», – подчеркнули в корпорации.

Дарья Иванова, [email protected]

Фото – Александр Сафронов (Администрация Приморского края)

Ипотека от 5,7% от Банка ДОМ. РФ в 2020 году, заявка онлайн

Ставка

5,7%1

Первый взнос от 30% до 50%

5,8%1

Первый взнос от 20% до 30%

5,9%1

Первый взнос от 15% до 20%

6,1%2

Ставки указаны с учетом скидок:

1 0,2 п. п. при приобретении строительных объектов на проектном финансировании АО «Банк ДОМ.РФ» и

0,4 п.п. при подтверждении дохода выпиской из Пенсионного Фонда РФ*

или для зарплатных клиентов АО «Банк ДОМ.РФ» при первоначальном взносе более 20%;

п. при приобретении строительных объектов на проектном финансировании АО «Банк ДОМ.РФ» и

0,4 п.п. при подтверждении дохода выпиской из Пенсионного Фонда РФ*

или для зарплатных клиентов АО «Банк ДОМ.РФ» при первоначальном взносе более 20%;

При покупке недвижимости

Сумма кредита

- В Москве и МО, Санкт-Петербурге и области: 500 000 — 12 000 000 ₽;

Срок кредитования

от 3 до 30 лет.

Первоначальный взнос

от 15% стоимости квартиры.

Ставка ниже

Внесите единовременную комиссию, и скидка к ставке на весь срок кредита составит:

Скидка к ставке

Размер единовременного платежа

(от суммы кредита)

*Для заказа выписки из Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС) необходимо иметь подтвержденную учетную запись на сайте государственных услуг. Заказ выписки осуществляется сотрудником Банка.

Обязательное страхование

Имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. В случае приобретения на этапе строительства, имущественное страхование оформляется после завершения строительства.

Страхование по желанию

Личное страхование заемщика не является обязательным.

Акция

Снижение процентной ставки на -0,4%

При подтверждении дохода выпиской из Пенсионного Фонда РФ

|

Многодетная семья |

Молодая семья с ребенком |

Работники бюджетной сферы |

Семьи, имеющие детей инвалидов |

|

Число несовершеннолетних детей, а также детей старше 18 лет (обучающихся на очной форме обучения до окончания обучения но не более 23 летнего возраста) составляет три и более ребенка. |

Наличие несовершеннолетних детей, а также детей старше 18 лет (обучающихся на очной форме обучения до окончания обучения но не более 23 летнего возраста) – 1 или 2 ребенка. |

Лица, для которых основным местом работы является областное или муниципальное бюджетное учреждение, при стаже работы в таких учреждениях не менее 3 календарных лет на дату подачи заявления. |

Семьи, в которых воспитывается ребенок (дети), не достигший возраста 18 лет на дату подачи заявления, имеющий 1, 2, 3-ю группу инвалидности, являющийся в семье родным или усыновленным. |

|

—— |

Каждый из супругов не достиг возраста 35 лет на дату подачи заявления |

Государственные гражданские служащие Воронежской области и работники, замещающие должности, не отнесенные к государственным должностям государственной гражданской службы, и осуществляющие техническое обеспечение деятельности органов государственной власти Воронежской области, при стаже работы на государственной службе или в обеспечении деятельности органов государственной власти Воронежской области не менее 3 календарных лет на дату подачи заявления. |

Семьи, в которых воспитывается усыновленный (удочеренный) ребенок (дети), не достигший возраста 18 лет на дату подачи заявления. |

|

—— |

Хотя бы один из супругов имеет законченное высшее (среднее, начальное) профессиональное образование, работающие по трудовому договору не менее 5 лет в сфере профессиональной деятельности в соответствии с полученной квалификацией. |

Муниципальные служащие и работники, замещающие должности, не отнесенные к муниципальным должностям муниципальной службы, в органах местного самоуправления муниципальных образований Воронежской области при стаже работы на указанных должностях не менее 3 календарных лет на дату подачи заявления. |

—— |

|

В собственности заявителя и членов его семьи, до приобретения жилья с использованием ипотечных средств, должно быть не более 11 кв. |

|||

|

Стоимость квадратного метра жилья приобретаемого с использованием ипотечного кредита не должна превышать увеличенную в два раза стоимость квадратного метра по Минрегиону на дату заключения кредитного договора. |

|||

|

Первоначальный взнос не должен превышать 70 %. |

|||

|

Постоянная регистрация на территории Воронежской области не менее 1 года до даты подачи заявления. |

|||

м. общей площади жилых помещений на каждого.

м. общей площади жилых помещений на каждого.Учителям Ленобласти планируют выдавать льготную ипотеку

Что Всё8 мартаФильмы в прокатеСпектакли в театрахАвтособытияАкцииБалБалет, операБлаготворительностьВечеринки и дискотекиВыставкиДень снятия блокадыКинопоказыКонференцииКонцертыКрасота и модаЛекции, семинары и тренингиЛитератураМасленицаМероприятия в ресторанахМероприятия ВОВОбластные событияОбщественные акцииОнлайн трансляцииПраздники и мероприятияПрезентации и открытияПремииРазвлекательные шоуРазвлечения для детейреконструкцияРелигияСобытия на улицеСпектаклиСпортивные событияТворческие вечераФестивалиФК ЗенитШкольные каникулыЭкологические событияЭкскурсииЯрмарки

Где

ВездеАдминистрации р-новКреативные art заведенияПарки аттракционов, детские развлекательные центрыКлубы воздухоплаванияБазы, пансионаты, центры загородного отдыхаСауны и баниБарыБассейны и школы плаванияЧитальные залы и библиотекиМеста, где играть в бильярдБоулингМагазины, бутики, шоу-румы одеждыВерёвочные городки и паркиВодопады и гейзерыКомплексы и залы для выставокГей и лесби клубыГоры, скалы и высотыОтели ГостиницыДворцыДворы-колодцы, подъездыЛагеря для отдыха и развития детейПрочие места отдыха и развлеченийЗаброшки — здания, лагеря, отели и заводыВетеринарные клиники, питомники, зоогостиницыКонтактные зоопарки и парки с животнымиТуристические инфоцентрыСтудии йогиКараоке клубы и барыКартинг центрыЛедовые катки и горкиРестораны, бары, кафеКвесты в реальности для детей и взрослыхПлощадки для игры в кёрлингКиноцентры и кинотеатрыМогилы и некрополиВодное поло. байдарки, яхтинг, парусные клубыКоворкинг центрыКонные прогулки на лошадяхКрепости и замкиМагазины одежды и продуктов питанияМаяки и фортыМед клиники и поликлиникиДетские места отдыхаРазводный, вантовые, исторические мостыМузеиГосударственные музеи-заповедники (ГМЗ)Креативные и прикольные домаНочные бары и клубыПляжи, реки и озераПамятники и скульптурыПарки, сады и скверы, лесопарки и лесаПейнтбол и ЛазертагКатакомбы и подземные гротыПлощадиПомещения и конференц залы для событий, конференций, тренинговЗалы для концертовПристани, причалы, порты, стоянкиПриюты и фонды помощиПрокат велосипедов и самокатовСтудии красоты и парикмахерскиеОткрытые видовые крыши и площадкиКомплексы, арены, стадионыМужской и женский стриптиз девушекШколы танцевГипер и супермаркетыДК и театрыЭкскурсионные теплоходы по Неве, Лагоде и Финскому ЗаливуТоргово-развлекательные центры, комплексы и торговые центры, бизнес центрыУниверситеты, институты, академии, колледжиФитнес центры, спортивные клубы и оздоровительные центрыПространства для фотосессий и фотосъемкиСоборы, храмы и церкви

байдарки, яхтинг, парусные клубыКоворкинг центрыКонные прогулки на лошадяхКрепости и замкиМагазины одежды и продуктов питанияМаяки и фортыМед клиники и поликлиникиДетские места отдыхаРазводный, вантовые, исторические мостыМузеиГосударственные музеи-заповедники (ГМЗ)Креативные и прикольные домаНочные бары и клубыПляжи, реки и озераПамятники и скульптурыПарки, сады и скверы, лесопарки и лесаПейнтбол и ЛазертагКатакомбы и подземные гротыПлощадиПомещения и конференц залы для событий, конференций, тренинговЗалы для концертовПристани, причалы, порты, стоянкиПриюты и фонды помощиПрокат велосипедов и самокатовСтудии красоты и парикмахерскиеОткрытые видовые крыши и площадкиКомплексы, арены, стадионыМужской и женский стриптиз девушекШколы танцевГипер и супермаркетыДК и театрыЭкскурсионные теплоходы по Неве, Лагоде и Финскому ЗаливуТоргово-развлекательные центры, комплексы и торговые центры, бизнес центрыУниверситеты, институты, академии, колледжиФитнес центры, спортивные клубы и оздоровительные центрыПространства для фотосессий и фотосъемкиСоборы, храмы и церкви

Когда Любое времясегодня Чт, 4 мартазавтра Пт, 5 мартасуббота, 6 мартавоскресенье, 7 мартапонедельник, 8 мартавторник, 9 мартасреда, 10 мартачетверг, 11 мартапятница, 12 мартасуббота, 13 марта

льготные кредиты выдаются уже в 23 регионах РФ

Программа, разработанная АИЖК, для получения доступной ипотеки молодыми учителями, которую приняли и успешно реализовали в 23 регионах РФ на протяжении последних 3 лет, действовала до конца 2014 года. Постановление Правительства РФ от 29.12.2011 N1177 «О порядке предоставления и распределения субсидий из федерального бюджета, бюджетам субъектов Российской Федерации на возмещение части затрат в связи с представлением учителям общеобразовательных учреждений ипотечного кредита», стало стимулом для разработки ипотечного продукта.

Постановление Правительства РФ от 29.12.2011 N1177 «О порядке предоставления и распределения субсидий из федерального бюджета, бюджетам субъектов Российской Федерации на возмещение части затрат в связи с представлением учителям общеобразовательных учреждений ипотечного кредита», стало стимулом для разработки ипотечного продукта.

Беспрецедентность данной программы состоит в совместном субсидировании первоначального взноса за счет средств местного и федерального бюджетов. Это 20% от суммы кредита, весьма солидная помощь. При таком лояльном подходе нельзя было не сделать и льготные ставки – 8,5%, это фиксированный процент по кредиту, который не будет меняться, как у большинства программ временного субсидирования. Не менее важным является условие о привлечение созаемщика. Им может выступить любое подходящее лицо, обязательность быть педагогическим работником, отсутствует.

Программа была запущена в 2012 году. За это время она охватила: Пензенскую, Нижегородскую, Рязанскую, Тюменскую, Брянскую области, а так же Камчатский, Пермский края и республику Саха. Далее, в 2013 году к ней подключились еще 15 регионов РФ. На сегодняшний день подано более чем 5000 заявок от молодых учителей для получения кредита при поддержке АИЖК, из них 3000 уже обработаны и молодые учителя живут в собственном новом жилье.

Далее, в 2013 году к ней подключились еще 15 регионов РФ. На сегодняшний день подано более чем 5000 заявок от молодых учителей для получения кредита при поддержке АИЖК, из них 3000 уже обработаны и молодые учителя живут в собственном новом жилье.

В начале, как всегда, была длительная раскачка. Сказалась неготовность регионов к дополнительным затратам. Необходимо было разработать, подготовить и внедрить программу на местном уровне. Утвердить порядок перечисления средств, а так же критерии по которым будет вестись отбор достойных. Не менее важно найти и аккредитовать агентства и банки. На сегодняшний день в упомянутых 23 регионах эти проблемы успешно решены.

Читайте также: В 2015 году в России снизилась ставка по льготной ипотеке до 12%

Какие условия предоставления ипотеки для молодых учителей в 2021 году?

Процентная ставка по такому кредитному займу составляет 8,5% — для тех заемщиков, которые приобретают уже готовое жилое помещение в многоквартирном доме или же индивидуальный дом в рамках благоустроенного строительного образования и 10,5% годовых для лиц, желающих приобрести жилье в строящемся доме, строить жилой дом самостоятельно или купить строящийся индивидуальный дом.

Первоначальный взнос по кредиту составляет от 10 до 30%, при этом размер первоначально вносимой суммы зависит исключительно от желания и возможностей заемщика.

Возможность освобождения заемщика от обязательного страхования кредита.

Максимальный срок кредита 30 лет.

Добавить комментарий

Жилищные кредиты для учителей: 8 программ с большой экономией

Узнайте, какие жилищные ссуды учителям дают оценку

Так называемые «жилищные ссуды для учителей» предлагают более выгодные условия для учителей — обычно в форме ипотечных кредитов с низкой комиссией или помощи с первоначальным взносом и / или заключительными расходами.

Но не все жилищные ссуды для учителей имеют одинаковую стоимость.

Некоторые предлагают настоящую помощь, а некоторые могут быть просто маркетинговыми уловками.

И даже если вы учитель, специализированная кредитная программа может быть не лучшим вариантом для вас. Вы можете сэкономить больше благодаря стандартной ипотечной программе, доступной для всех.

Вы можете сэкономить больше благодаря стандартной ипотечной программе, доступной для всех.

Наша рекомендация? Прочтите ниже о некоторых из лучших жилищных ссуд для учителей. Затем сравните свои варианты с другими кредитными программами, чтобы убедиться, что вы получаете лучшую сделку.

Проверьте право на покупку дома (4 марта 2021 г.)8 жилищных кредитов учителям

- Добрый сосед по соседству

- учитель по соседству

- Программа «Новый старт» для учителей по соседству

- Дома героев

- Воспитатель ипотечной программы

- Ипотечные сделки UFT

- Авансовый платеж

- Местные жилищные программы для учителей

Другие возможности для учителей: Стандартные ипотечные программы

1.Ипотека «Добрый сосед по соседству»

Возможно, самой ценной из всех ипотечных программ для преподавателей является программа Good Neighbor Next Door, которая может помочь учителям сэкономить до 50% на определенных покупках дома.

Good Neighbor Next Door предлагает скидки до 50% от прейскурантной цены на дома, не принадлежащие HUD. Однако это применимо только в том случае, если вы хотите покупать в «зоне возрождения», как определено HUD.

>> По теме: HUD Homes: Лучшее предложение, о котором вы никогда не слышали

Чтобы получить квалификацию педагога по этой программе, вы должны быть учителем подготовительного класса до 12-го класса.И вы должны согласиться жить в доме не менее 36 месяцев.

Good Neighbor Next Door помогает сотрудникам правоохранительных органов, пожарным и скорой помощи, а также учителям. Программой руководит Министерство жилищного строительства и городского развития США (HUD). Итак, вы знаете, что можете ему доверять.

Хотите найти дома, которые в настоящее время доступны по этой программе в вашем районе? Используйте инструмент поиска HUD.

2. Ипотека учителя по соседству

Teacher Next Door — еще одна программа, управляемая HUD. Как следует из названия, эта ссуда предназначена для преподавателей, хотя некоторые другие государственные служащие недавно получили к ней доступ.

Как следует из названия, эта ссуда предназначена для преподавателей, хотя некоторые другие государственные служащие недавно получили к ней доступ.

Teacher Next Door помогает, знакомя вас с федеральными, государственными и местными программами, которые предоставляют помощь тем, кто ищет жилищные ссуды и скидки.

Например, вы можете быть в очереди на получение гранта (прямого «подарка», а не ссуды), который мог бы покрыть все или некоторые из ваших заключительных расходов. Учитель по соседству поможет вам найти и получить доступ к гранту.

Есть и другие потенциально доступные преимущества:

- Помощь при первоначальном взносе — Когда ваших сбережений недостаточно для покрытия необходимого вам первоначального взноса, может вмешаться программа с грантом или ссудой (со сверхнизкой процентной ставкой), которая может помочь вам перейти по линии

- Помощь при первом покупателе — Если вы впервые покупаете (то есть у вас не было собственного дома в течение последних трех лет), вы можете оказаться в очереди за еще большей помощью.

Некоторые могут даже покупать без всяких денег.

Некоторые могут даже покупать без всяких денег. - Без комиссий — Без платы за подачу заявления или других авансовых затрат

Некоторые могут даже покупать без всяких денег.

Некоторые могут даже покупать без всяких денег.Teacher Next Door также поможет вам с вашей кредитной заявкой, помогая оптимизировать процесс, работая с вами над вашим покупка, финансирование и закрытие документов.

Законен ли учитель по соседству?

Некоторые опасаются, что программа «Учитель по соседству» слишком хороша, чтобы быть правдой. Они думают, что это какая-то афера.

Но это не так.Им управляет федеральное правительство. И в основном это знакомит учителей с другими программами, которые должны принести им пользу.

3. Программа «Новый старт для учителей по соседству»

Если у вас проблемная кредитная история, программа Fresh Start, которая является частью Teacher Next Door, может помочь вам получить желаемую ипотеку. Как говорится на его веб-сайте:

«[Fresh Start] точно узнает, какие проблемы с кредитованием мешают утверждению вашей ипотечной ссуды, и поможет вам решить эти проблемы как можно быстрее и эффективнее.

«Эта услуга оказалась чрезвычайно эффективной, помогая покупателям повысить свой кредитный рейтинг и сделать домовладение реальностью. Консультации БЕСПЛАТНЫ ».

4. Дома героев

Homes for Heroes — это общенациональная сеть профессионалов в области недвижимости, ипотеки и местного бизнеса, которые предлагают избранным покупателям скидки на жилищный кредит. «В среднем, — говорится на сайте программы, — герои экономят 2400 долларов, когда покупают или продают дом с помощью Homes for Heroes».

Хотя он начался в ответ на 9/11 как способ почтить память первых респондентов, вскоре он добавил учителей в свой список героев.

По сути, аффилированные кредиторы и специалисты по недвижимости предлагают своим преподавателям скидки и скидки. Поэтому вам нужно записаться, а затем использовать специалиста, который работает в сети. Но эти сбережения могут накапливаться.

По оценкам Home for Heroes, вы можете сэкономить 1050 долларов при покупке дома за 50 000 долларов — и экономия увеличивается по мере роста покупной цены.

Так что, если у вас есть право на участие, стоит поискать в вашем регионе аффилированных лиц Homes for Heroes, которые помогут вам сэкономить.

5. Ипотечная программа для педагогов

Ипотечный кредитор Supreme Lending реализует специальную ипотечную программу для преподавателей. Это может помочь снизить ваши затраты на закрытие сделки и гонорары агента по недвижимости до 800 долларов за штуку или 1600 долларов в виде общей экономии.

Важно отметить, что вы не можете использовать это предложение вместе с программой поддержки авансового платежа (DPA). Но если вы не используете DPA, возможно, стоит изучить ипотечную программу для преподавателей.

Просто убедитесь, что вы сравниваете общую ставку и расходы Supreme с другими кредиторами.Вы можете сэкономить более 1600 долларов у другого кредитора, если у него изначально будут значительно более низкие ставки и комиссии.

6. Ипотечные сделки UFT

Если вы являетесь членом Объединенной федерации учителей, вы можете иметь право на особый режим со стороны некоторых частных кредиторов. Вы можете найти их и подробную информацию об их предложениях на веб-сайте профсоюза.

Вы можете найти их и подробную информацию об их предложениях на веб-сайте профсоюза.

Некоторые кредиторы предлагают членам UFT сниженные ставки по ипотечным кредитам и взносы по ипотечному страхованию. А другие могут предоставить субсидии на закрытие в размере до 7500 долларов.

Несомненно, стоит посмотреть, удовлетворят ли ваши потребности какие-либо кредиторы, аффилированные с UFT.

7. Программы помощи при первоначальном взносе

Между тем, множество других организаций предлагают помощь потенциальным домовладельцам, независимо от рода занятий. Это так называемые программы помощи при первоначальном взносе (DPA). Программы DPA часто реализуются федеральными, государственными и местными органами власти, благотворительными и некоммерческими организациями.

Программа Teacher Next Door должна помочь вам связаться с местными DPA.Но при желании вы можете подойти к ним напрямую.

В стране действуют тысячи программ DPA. У каждого есть свои правила относительно того, кто имеет право на помощь. Поэтому используйте приведенный ниже ресурс, чтобы узнать, что доступно в вашем штате и на какие программы помощи вы можете претендовать.

У каждого есть свои правила относительно того, кто имеет право на помощь. Поэтому используйте приведенный ниже ресурс, чтобы узнать, что доступно в вашем штате и на какие программы помощи вы можете претендовать.

>> Связанный: Полное руководство по помощи при первоначальном взносе в США

8. Местные программы предоставления жилищных кредитов учителям

В некоторых штатах есть проблемы с наймом или удержанием учителей.Некоторые из этих штатов предлагают специальные ипотечные программы в качестве стимула для учителей переехать в этот район.

Они, как правило, подпадают под категорию помощи при первоначальном взносе, но могут быть более щедрыми, чем другие программы DPA, доступные для населения в целом. Например, вы можете получить дополнительные налоговые льготы или субсидии.

Опять же, Teacher Next Door должен быть в состоянии познакомить вас с вашей местной программой, если она есть.

Доступность жилья для учителей в лучших метро

Источник: Redfin

Возможно, вам не понадобится специальная ипотека

Не все учителя преуспеют со специальной ипотечной ссудой «для учителей». Это связано с тем, что некоторые программы уже настолько щедры, что могут превзойти другие льготы, предоставляемые жилищной ссудой учителю. Несколько примеров включают ипотечные кредиты VA и USDA (которые предлагают нулевой первоначальный взнос и низкие ставки для квалифицированных заемщиков) и недорогие варианты от FHA, Fannie Mae и Freddie Mac.

Это связано с тем, что некоторые программы уже настолько щедры, что могут превзойти другие льготы, предоставляемые жилищной ссудой учителю. Несколько примеров включают ипотечные кредиты VA и USDA (которые предлагают нулевой первоначальный взнос и низкие ставки для квалифицированных заемщиков) и недорогие варианты от FHA, Fannie Mae и Freddie Mac.

VA и займы USDA

Если вы ветеран и учитель, то ипотечный кредит от VA трудно превзойти. Вам не потребуется авансовый платеж. И вы, вероятно, получите отличную ставку по ипотеке.

Кроме того, ссуды VA не имеют постоянного ипотечного страхования — даже с низким первоначальным взносом или без него.Это большое преимущество перед другими доступными кредитами, такими как FHA и USDA.

>> По теме: 10 самых больших преимуществ жилищного кредита VA

Точно так же ипотека, обеспеченная Министерством сельского хозяйства США (ссуда USDA), может быть идеальной.

Ссуды USDA также позволяют покупать без первоначального взноса. И они предлагают более низкие процентные ставки и ставки по ипотечному страхованию, чем большинство других типов ссуд.

И они предлагают более низкие процентные ставки и ставки по ипотечному страхованию, чем большинство других типов ссуд.

>> Связано: Кредитные ставки и требования USDA на [текущий год]

Право на получение ипотечной ссуды Министерства сельского хозяйства США зависит от того, где вы покупаете: это должно быть в малонаселенном месте — в сельской местности или в пригороде.И ваш доход не может превышать местного медианного значения на 15%.

Другая «стандартная» ипотека, подходящая для учителей

Даже если вы не соответствуете требованиям для получения ссуды USDA или VA, вы можете обнаружить, что в целом вы получите наиболее выгодную сделку со стандартной ипотекой.

Изучите те, которые поддержаны Федеральной жилищной администрацией (ссуда FHA) или Freddie Mac или Fannie Mae (обычная ссуда).

>> Связанный: FHA заем со снижением на 3,5% по сравнению с обычным 97 с уменьшением на 3%

Эти проценты (3. 5 процентов и 3,0 процента) относятся к размеру необходимого вам первоначального взноса для каждого из них. Так что они относительно доступны.

Вам необходимо сравнить их общую стоимость со специальными ипотечными кредитами, предлагаемыми педагогам. Тот, у которого правильное сочетание ставок, комиссий, затрат на закрытие и скидок, будет для вас правильным.

Часто задаваемые вопросы о жилищных кредитах для учителей

Стоят ли жилищные ссуды для учителей?Если вы имеете право на получение права, жилищные ссуды учителям определенно того стоят.Многие экономят тысячи. Или даже десятки тысяч с программой Good Neighbor Next Door. И хлопоты могут быть минимальными. Действительно, время, которое вы вкладываете в максимизацию своих сбережений, может оказаться самой высокой почасовой ставкой, которую вы когда-либо зарабатываете.

Являются ли жилищные ссуды учителям мошенничеством? Всегда разумно искать предложения жилищного кредита, которые кажутся слишком хорошими, чтобы быть правдой. Где деньги, там и мошенники. Но если вы познакомились с программой жилищного кредита учителю от Teacher Next Door или HUD, вы можете быть уверены, что это законно.Правительственные программы помощи при предоплате также заслуживают доверия, даже несмотря на то, что грант на покупку дома может показаться подозрительно хорошим.

Где деньги, там и мошенники. Но если вы познакомились с программой жилищного кредита учителю от Teacher Next Door или HUD, вы можете быть уверены, что это законно.Правительственные программы помощи при предоплате также заслуживают доверия, даже несмотря на то, что грант на покупку дома может показаться подозрительно хорошим.

Домашние ссуды учителям часто дают учителям лучшие льготы. Но некоторые могут получить более выгодные предложения через другие программы. Например, если вы также являетесь ветераном и ваша служба дает вам право на получение ссуды VA, вам будет трудно заключить сделку с одним из них. Но даже эти «стандартные» ссуды можно сочетать с определенными стимулами, такими как помощь при первоначальном взносе.Поэтому перед тем, как оформить жилищный кредит, убедитесь, что вы изучили весь свой спектр возможностей.

Должен ли я использовать «Учителя по соседству»? Teacher Next Door может помочь подобрать учителей с местными программами покупки жилья и скидками. Конечно, вы ни в коем случае не обязаны использовать Teacher Next Door. Вы можете самостоятельно изучить программы помощи при первоначальном взносе и обратиться к ним напрямую. Но зачем избегать Учителя по соседству? Большинство из тех, кто его использует, находят его исключительно полезным как способ узнать, что предлагается на местном уровне.

Каждый кредитор и программа устанавливает свои собственные минимальные кредитные требования. Таким образом, людям с тяжелым финансовым прошлым, возможно, придется искать ипотечные кредиты, на которые они имеют право. Но некоторые одобряют заемщиков с оценкой около 600 баллов.

Если ваш кредитный рейтинг действительно плохой, вы можете вообще не найти желающего кредитора. Именно здесь на помощь приходит программа «Новый старт». Она может помочь вам быстро восстановить кредит, позволяя получить желаемую ипотеку.

Сравните кредиторов, чтобы сэкономить больше

Единственный способ убедиться, что у вас самая выгодная ипотечная сделка, — это сначала получить конкурентоспособные котировки от нескольких кредиторов. Затем просмотрите их, сравнивая друг с другом.

Затем просмотрите их, сравнивая друг с другом.

Конечно, ваша цель обычно состоит в том, чтобы найти тот, с наименьшей общей стоимостью заимствования: тот, за который вы платите меньше всего за весь срок действия кредита. Но теперь вполне законно выбрать тот, который больше соответствует вашим потребностям.

>> По теме: Как делать покупки для получения ипотеки и сравнивать ставки по ипотечным кредитам

Итак, если ваша приоритетная задача — быстро подняться по карьерной лестнице домовладения, вы можете предпочесть заплатить немного больше в долгосрочной перспективе, чтобы снизить первоначальные затраты.Может быть, вам нужен небольшой первоначальный взнос. Или сэкономить на затратах на закрытие.

Возможно, вам подойдет «специальная» ипотека, предназначенная для преподавателей. Но не думайте, что один из них будет. Просто положитесь на математику.

Проверьте свое право на участие

Получить ипотечный кредит не так сложно, как думают многие учителя и другие специалисты.

Как уже упоминалось, вам может даже не понадобиться «специальная» программа для покупки дома.

Начните проверку права на ипотеку здесь.Нет никаких обязательств, и начало работы займет всего несколько минут.

Подтвердите новую ставку (4 марта 2021 г.)Жилищные кредиты для учителей: 8 программ с большой экономией

Узнайте, какие жилищные ссуды учителям дают оценку

Так называемые «жилищные ссуды для учителей» предлагают более выгодные условия для учителей — обычно в форме ипотечных кредитов с низкой комиссией или помощи с первоначальным взносом и / или заключительными расходами.

Но не все жилищные ссуды для учителей имеют одинаковую стоимость.

Некоторые предлагают настоящую помощь, а некоторые могут быть просто маркетинговыми уловками.

И даже если вы учитель, специализированная кредитная программа может быть не лучшим вариантом для вас. Вы можете сэкономить больше благодаря стандартной ипотечной программе, доступной для всех.

Наша рекомендация? Прочтите ниже о некоторых из лучших жилищных ссуд для учителей. Затем сравните свои варианты с другими кредитными программами, чтобы убедиться, что вы получаете лучшую сделку.

Проверьте право на покупку дома (4 марта 2021 г.)8 жилищных кредитов учителям

- Добрый сосед по соседству

- учитель по соседству

- Программа «Новый старт» для учителей по соседству

- Дома героев

- Воспитатель ипотечной программы

- Ипотечные сделки UFT

- Авансовый платеж

- Местные жилищные программы для учителей

Другие возможности для учителей: Стандартные ипотечные программы

1.Ипотека «Добрый сосед по соседству»

Возможно, самой ценной из всех ипотечных программ для преподавателей является программа Good Neighbor Next Door, которая может помочь учителям сэкономить до 50% на определенных покупках дома.

Good Neighbor Next Door предлагает скидки до 50% от прейскурантной цены на дома, не принадлежащие HUD. Однако это применимо только в том случае, если вы хотите покупать в «зоне возрождения», как определено HUD.

Однако это применимо только в том случае, если вы хотите покупать в «зоне возрождения», как определено HUD.

>> По теме: HUD Homes: Лучшее предложение, о котором вы никогда не слышали

Чтобы получить квалификацию педагога по этой программе, вы должны быть учителем подготовительного класса до 12-го класса.И вы должны согласиться жить в доме не менее 36 месяцев.

Good Neighbor Next Door помогает сотрудникам правоохранительных органов, пожарным и скорой помощи, а также учителям. Программой руководит Министерство жилищного строительства и городского развития США (HUD). Итак, вы знаете, что можете ему доверять.

Хотите найти дома, которые в настоящее время доступны по этой программе в вашем районе? Используйте инструмент поиска HUD.

2. Ипотека учителя по соседству

Teacher Next Door — еще одна программа, управляемая HUD.Как следует из названия, эта ссуда предназначена для преподавателей, хотя некоторые другие государственные служащие недавно получили к ней доступ.

Teacher Next Door помогает, знакомя вас с федеральными, государственными и местными программами, которые предоставляют помощь тем, кто ищет жилищные ссуды и скидки.

Например, вы можете быть в очереди на получение гранта (прямого «подарка», а не ссуды), который мог бы покрыть все или некоторые из ваших заключительных расходов. Учитель по соседству поможет вам найти и получить доступ к гранту.

Есть и другие потенциально доступные преимущества:

- Помощь при первоначальном взносе — Когда ваших сбережений недостаточно для покрытия необходимого вам первоначального взноса, может вмешаться программа с грантом или ссудой (со сверхнизкой процентной ставкой), которая может помочь вам перейти по линии

- Помощь при первом покупателе — Если вы впервые покупаете (то есть у вас не было собственного дома в течение последних трех лет), вы можете оказаться в очереди за еще большей помощью.Некоторые могут даже покупать без всяких денег.

- Без комиссий — Без платы за подачу заявления или других авансовых затрат

Teacher Next Door также поможет вам с вашей кредитной заявкой, помогая оптимизировать процесс, работая с вами над вашим покупка, финансирование и закрытие документов.

Законен ли учитель по соседству?

Некоторые опасаются, что программа «Учитель по соседству» слишком хороша, чтобы быть правдой. Они думают, что это какая-то афера.

Но это не так.Им управляет федеральное правительство. И в основном это знакомит учителей с другими программами, которые должны принести им пользу.

3. Программа «Новый старт для учителей по соседству»

Если у вас проблемная кредитная история, программа Fresh Start, которая является частью Teacher Next Door, может помочь вам получить желаемую ипотеку. Как говорится на его веб-сайте:

«[Fresh Start] точно узнает, какие проблемы с кредитованием мешают утверждению вашей ипотечной ссуды, и поможет вам решить эти проблемы как можно быстрее и эффективнее.

«Эта услуга оказалась чрезвычайно эффективной, помогая покупателям повысить свой кредитный рейтинг и сделать домовладение реальностью. Консультации БЕСПЛАТНЫ ».

4. Дома героев

Homes for Heroes — это общенациональная сеть профессионалов в области недвижимости, ипотеки и местного бизнеса, которые предлагают избранным покупателям скидки на жилищный кредит. «В среднем, — говорится на сайте программы, — герои экономят 2400 долларов, когда покупают или продают дом с помощью Homes for Heroes».

Хотя он начался в ответ на 9/11 как способ почтить память первых респондентов, вскоре он добавил учителей в свой список героев.

По сути, аффилированные кредиторы и специалисты по недвижимости предлагают своим преподавателям скидки и скидки. Поэтому вам нужно записаться, а затем использовать специалиста, который работает в сети. Но эти сбережения могут накапливаться.

По оценкам Home for Heroes, вы можете сэкономить 1050 долларов при покупке дома за 50 000 долларов — и экономия увеличивается по мере роста покупной цены.

Так что, если у вас есть право на участие, стоит поискать в вашем регионе аффилированных лиц Homes for Heroes, которые помогут вам сэкономить.

5. Ипотечная программа для педагогов

Ипотечный кредитор Supreme Lending реализует специальную ипотечную программу для преподавателей. Это может помочь снизить ваши затраты на закрытие сделки и гонорары агента по недвижимости до 800 долларов за штуку или 1600 долларов в виде общей экономии.

Важно отметить, что вы не можете использовать это предложение вместе с программой поддержки авансового платежа (DPA). Но если вы не используете DPA, возможно, стоит изучить ипотечную программу для преподавателей.

Просто убедитесь, что вы сравниваете общую ставку и расходы Supreme с другими кредиторами.Вы можете сэкономить более 1600 долларов у другого кредитора, если у него изначально будут значительно более низкие ставки и комиссии.

6. Ипотечные сделки UFT

Если вы являетесь членом Объединенной федерации учителей, вы можете иметь право на особый режим со стороны некоторых частных кредиторов. Вы можете найти их и подробную информацию об их предложениях на веб-сайте профсоюза.

Вы можете найти их и подробную информацию об их предложениях на веб-сайте профсоюза.

Некоторые кредиторы предлагают членам UFT сниженные ставки по ипотечным кредитам и взносы по ипотечному страхованию. А другие могут предоставить субсидии на закрытие в размере до 7500 долларов.

Несомненно, стоит посмотреть, удовлетворят ли ваши потребности какие-либо кредиторы, аффилированные с UFT.

7. Программы помощи при первоначальном взносе

Между тем, множество других организаций предлагают помощь потенциальным домовладельцам, независимо от рода занятий. Это так называемые программы помощи при первоначальном взносе (DPA). Программы DPA часто реализуются федеральными, государственными и местными органами власти, благотворительными и некоммерческими организациями.

Программа Teacher Next Door должна помочь вам связаться с местными DPA.Но при желании вы можете подойти к ним напрямую.

В стране действуют тысячи программ DPA. У каждого есть свои правила относительно того, кто имеет право на помощь. Поэтому используйте приведенный ниже ресурс, чтобы узнать, что доступно в вашем штате и на какие программы помощи вы можете претендовать.

>> Связанный: Полное руководство по помощи при первоначальном взносе в США

8. Местные программы предоставления жилищных кредитов учителям

В некоторых штатах есть проблемы с наймом или удержанием учителей.Некоторые из этих штатов предлагают специальные ипотечные программы в качестве стимула для учителей переехать в этот район.

Они, как правило, подпадают под категорию помощи при первоначальном взносе, но могут быть более щедрыми, чем другие программы DPA, доступные для населения в целом. Например, вы можете получить дополнительные налоговые льготы или субсидии.

Опять же, Teacher Next Door должен быть в состоянии познакомить вас с вашей местной программой, если она есть.

Доступность жилья для учителей в лучших метро

Источник: Redfin

Возможно, вам не понадобится специальная ипотека

Не все учителя преуспеют со специальной ипотечной ссудой «для учителей». Это связано с тем, что некоторые программы уже настолько щедры, что могут превзойти другие льготы, предоставляемые жилищной ссудой учителю. Несколько примеров включают ипотечные кредиты VA и USDA (которые предлагают нулевой первоначальный взнос и низкие ставки для квалифицированных заемщиков) и недорогие варианты от FHA, Fannie Mae и Freddie Mac.

Это связано с тем, что некоторые программы уже настолько щедры, что могут превзойти другие льготы, предоставляемые жилищной ссудой учителю. Несколько примеров включают ипотечные кредиты VA и USDA (которые предлагают нулевой первоначальный взнос и низкие ставки для квалифицированных заемщиков) и недорогие варианты от FHA, Fannie Mae и Freddie Mac.

VA и займы USDA

Если вы ветеран и учитель, то ипотечный кредит от VA трудно превзойти. Вам не потребуется авансовый платеж. И вы, вероятно, получите отличную ставку по ипотеке.

Кроме того, ссуды VA не имеют постоянного ипотечного страхования — даже с низким первоначальным взносом или без него.Это большое преимущество перед другими доступными кредитами, такими как FHA и USDA.

>> По теме: 10 самых больших преимуществ жилищного кредита VA

Точно так же ипотека, обеспеченная Министерством сельского хозяйства США (ссуда USDA), может быть идеальной.

Ссуды USDA также позволяют покупать без первоначального взноса. И они предлагают более низкие процентные ставки и ставки по ипотечному страхованию, чем большинство других типов ссуд.

И они предлагают более низкие процентные ставки и ставки по ипотечному страхованию, чем большинство других типов ссуд.

>> Связано: Кредитные ставки и требования USDA на [текущий год]

Право на получение ипотечной ссуды Министерства сельского хозяйства США зависит от того, где вы покупаете: это должно быть в малонаселенном месте — в сельской местности или в пригороде.И ваш доход не может превышать местного медианного значения на 15%.

Другая «стандартная» ипотека, подходящая для учителей

Даже если вы не соответствуете требованиям для получения ссуды USDA или VA, вы можете обнаружить, что в целом вы получите наиболее выгодную сделку со стандартной ипотекой.

Изучите те, которые поддержаны Федеральной жилищной администрацией (ссуда FHA) или Freddie Mac или Fannie Mae (обычная ссуда).

>> Связанный: FHA заем со снижением на 3,5% по сравнению с обычным 97 с уменьшением на 3%

Эти проценты (3. 5 процентов и 3,0 процента) относятся к размеру необходимого вам первоначального взноса для каждого из них. Так что они относительно доступны.

5 процентов и 3,0 процента) относятся к размеру необходимого вам первоначального взноса для каждого из них. Так что они относительно доступны.

Вам необходимо сравнить их общую стоимость со специальными ипотечными кредитами, предлагаемыми педагогам. Тот, у которого правильное сочетание ставок, комиссий, затрат на закрытие и скидок, будет для вас правильным.

Часто задаваемые вопросы о жилищных кредитах для учителей

Стоят ли жилищные ссуды для учителей?Если вы имеете право на получение права, жилищные ссуды учителям определенно того стоят.Многие экономят тысячи. Или даже десятки тысяч с программой Good Neighbor Next Door. И хлопоты могут быть минимальными. Действительно, время, которое вы вкладываете в максимизацию своих сбережений, может оказаться самой высокой почасовой ставкой, которую вы когда-либо зарабатываете.

Являются ли жилищные ссуды учителям мошенничеством? Всегда разумно искать предложения жилищного кредита, которые кажутся слишком хорошими, чтобы быть правдой. Где деньги, там и мошенники. Но если вы познакомились с программой жилищного кредита учителю от Teacher Next Door или HUD, вы можете быть уверены, что это законно.Правительственные программы помощи при предоплате также заслуживают доверия, даже несмотря на то, что грант на покупку дома может показаться подозрительно хорошим.

Где деньги, там и мошенники. Но если вы познакомились с программой жилищного кредита учителю от Teacher Next Door или HUD, вы можете быть уверены, что это законно.Правительственные программы помощи при предоплате также заслуживают доверия, даже несмотря на то, что грант на покупку дома может показаться подозрительно хорошим.

Домашние ссуды учителям часто дают учителям лучшие льготы. Но некоторые могут получить более выгодные предложения через другие программы. Например, если вы также являетесь ветераном и ваша служба дает вам право на получение ссуды VA, вам будет трудно заключить сделку с одним из них. Но даже эти «стандартные» ссуды можно сочетать с определенными стимулами, такими как помощь при первоначальном взносе.Поэтому перед тем, как оформить жилищный кредит, убедитесь, что вы изучили весь свой спектр возможностей.

Должен ли я использовать «Учителя по соседству»? Teacher Next Door может помочь подобрать учителей с местными программами покупки жилья и скидками. Конечно, вы ни в коем случае не обязаны использовать Teacher Next Door. Вы можете самостоятельно изучить программы помощи при первоначальном взносе и обратиться к ним напрямую. Но зачем избегать Учителя по соседству? Большинство из тех, кто его использует, находят его исключительно полезным как способ узнать, что предлагается на местном уровне.

Конечно, вы ни в коем случае не обязаны использовать Teacher Next Door. Вы можете самостоятельно изучить программы помощи при первоначальном взносе и обратиться к ним напрямую. Но зачем избегать Учителя по соседству? Большинство из тех, кто его использует, находят его исключительно полезным как способ узнать, что предлагается на местном уровне.

Каждый кредитор и программа устанавливает свои собственные минимальные кредитные требования. Таким образом, людям с тяжелым финансовым прошлым, возможно, придется искать ипотечные кредиты, на которые они имеют право. Но некоторые одобряют заемщиков с оценкой около 600 баллов.

Если ваш кредитный рейтинг действительно плохой, вы можете вообще не найти желающего кредитора. Именно здесь на помощь приходит программа «Новый старт». Она может помочь вам быстро восстановить кредит, позволяя получить желаемую ипотеку.

Сравните кредиторов, чтобы сэкономить больше

Единственный способ убедиться, что у вас самая выгодная ипотечная сделка, — это сначала получить конкурентоспособные котировки от нескольких кредиторов. Затем просмотрите их, сравнивая друг с другом.

Затем просмотрите их, сравнивая друг с другом.

Конечно, ваша цель обычно состоит в том, чтобы найти тот, с наименьшей общей стоимостью заимствования: тот, за который вы платите меньше всего за весь срок действия кредита. Но теперь вполне законно выбрать тот, который больше соответствует вашим потребностям.

>> По теме: Как делать покупки для получения ипотеки и сравнивать ставки по ипотечным кредитам

Итак, если ваша приоритетная задача — быстро подняться по карьерной лестнице домовладения, вы можете предпочесть заплатить немного больше в долгосрочной перспективе, чтобы снизить первоначальные затраты.Может быть, вам нужен небольшой первоначальный взнос. Или сэкономить на затратах на закрытие.

Возможно, вам подойдет «специальная» ипотека, предназначенная для преподавателей. Но не думайте, что один из них будет. Просто положитесь на математику.

Проверьте свое право на участие

Получить ипотечный кредит не так сложно, как думают многие учителя и другие специалисты.

Как уже упоминалось, вам может даже не понадобиться «специальная» программа для покупки дома.

Начните проверку права на ипотеку здесь.Нет никаких обязательств, и начало работы займет всего несколько минут.

Подтвердите новую ставку (4 марта 2021 г.)Жилищные кредиты для учителей: 8 программ с большой экономией

Узнайте, какие жилищные ссуды учителям дают оценку

Так называемые «жилищные ссуды для учителей» предлагают более выгодные условия для учителей — обычно в форме ипотечных кредитов с низкой комиссией или помощи с первоначальным взносом и / или заключительными расходами.

Но не все жилищные ссуды для учителей имеют одинаковую стоимость.

Некоторые предлагают настоящую помощь, а некоторые могут быть просто маркетинговыми уловками.

И даже если вы учитель, специализированная кредитная программа может быть не лучшим вариантом для вас. Вы можете сэкономить больше благодаря стандартной ипотечной программе, доступной для всех.

Наша рекомендация? Прочтите ниже о некоторых из лучших жилищных ссуд для учителей. Затем сравните свои варианты с другими кредитными программами, чтобы убедиться, что вы получаете лучшую сделку.

Проверьте право на покупку дома (4 марта 2021 г.)8 жилищных кредитов учителям

- Добрый сосед по соседству

- учитель по соседству

- Программа «Новый старт» для учителей по соседству

- Дома героев

- Воспитатель ипотечной программы

- Ипотечные сделки UFT

- Авансовый платеж

- Местные жилищные программы для учителей

Другие возможности для учителей: Стандартные ипотечные программы

1.Ипотека «Добрый сосед по соседству»

Возможно, самой ценной из всех ипотечных программ для преподавателей является программа Good Neighbor Next Door, которая может помочь учителям сэкономить до 50% на определенных покупках дома.

Good Neighbor Next Door предлагает скидки до 50% от прейскурантной цены на дома, не принадлежащие HUD. Однако это применимо только в том случае, если вы хотите покупать в «зоне возрождения», как определено HUD.

Однако это применимо только в том случае, если вы хотите покупать в «зоне возрождения», как определено HUD.

>> По теме: HUD Homes: Лучшее предложение, о котором вы никогда не слышали

Чтобы получить квалификацию педагога по этой программе, вы должны быть учителем подготовительного класса до 12-го класса.И вы должны согласиться жить в доме не менее 36 месяцев.

Good Neighbor Next Door помогает сотрудникам правоохранительных органов, пожарным и скорой помощи, а также учителям. Программой руководит Министерство жилищного строительства и городского развития США (HUD). Итак, вы знаете, что можете ему доверять.

Хотите найти дома, которые в настоящее время доступны по этой программе в вашем районе? Используйте инструмент поиска HUD.

2. Ипотека учителя по соседству

Teacher Next Door — еще одна программа, управляемая HUD.Как следует из названия, эта ссуда предназначена для преподавателей, хотя некоторые другие государственные служащие недавно получили к ней доступ.

Teacher Next Door помогает, знакомя вас с федеральными, государственными и местными программами, которые предоставляют помощь тем, кто ищет жилищные ссуды и скидки.

Например, вы можете быть в очереди на получение гранта (прямого «подарка», а не ссуды), который мог бы покрыть все или некоторые из ваших заключительных расходов. Учитель по соседству поможет вам найти и получить доступ к гранту.

Есть и другие потенциально доступные преимущества:

- Помощь при первоначальном взносе — Когда ваших сбережений недостаточно для покрытия необходимого вам первоначального взноса, может вмешаться программа с грантом или ссудой (со сверхнизкой процентной ставкой), которая может помочь вам перейти по линии

- Помощь при первом покупателе — Если вы впервые покупаете (то есть у вас не было собственного дома в течение последних трех лет), вы можете оказаться в очереди за еще большей помощью.Некоторые могут даже покупать без всяких денег.

- Без комиссий — Без платы за подачу заявления или других авансовых затрат

Teacher Next Door также поможет вам с вашей кредитной заявкой, помогая оптимизировать процесс, работая с вами над вашим покупка, финансирование и закрытие документов.

Законен ли учитель по соседству?

Некоторые опасаются, что программа «Учитель по соседству» слишком хороша, чтобы быть правдой. Они думают, что это какая-то афера.

Но это не так.Им управляет федеральное правительство. И в основном это знакомит учителей с другими программами, которые должны принести им пользу.

3. Программа «Новый старт для учителей по соседству»

Если у вас проблемная кредитная история, программа Fresh Start, которая является частью Teacher Next Door, может помочь вам получить желаемую ипотеку. Как говорится на его веб-сайте:

«[Fresh Start] точно узнает, какие проблемы с кредитованием мешают утверждению вашей ипотечной ссуды, и поможет вам решить эти проблемы как можно быстрее и эффективнее.

«Эта услуга оказалась чрезвычайно эффективной, помогая покупателям повысить свой кредитный рейтинг и сделать домовладение реальностью. Консультации БЕСПЛАТНЫ ».

4. Дома героев

Homes for Heroes — это общенациональная сеть профессионалов в области недвижимости, ипотеки и местного бизнеса, которые предлагают избранным покупателям скидки на жилищный кредит. «В среднем, — говорится на сайте программы, — герои экономят 2400 долларов, когда покупают или продают дом с помощью Homes for Heroes».

Хотя он начался в ответ на 9/11 как способ почтить память первых респондентов, вскоре он добавил учителей в свой список героев.

По сути, аффилированные кредиторы и специалисты по недвижимости предлагают своим преподавателям скидки и скидки. Поэтому вам нужно записаться, а затем использовать специалиста, который работает в сети. Но эти сбережения могут накапливаться.

По оценкам Home for Heroes, вы можете сэкономить 1050 долларов при покупке дома за 50 000 долларов — и экономия увеличивается по мере роста покупной цены.

Так что, если у вас есть право на участие, стоит поискать в вашем регионе аффилированных лиц Homes for Heroes, которые помогут вам сэкономить.

5. Ипотечная программа для педагогов

Ипотечный кредитор Supreme Lending реализует специальную ипотечную программу для преподавателей. Это может помочь снизить ваши затраты на закрытие сделки и гонорары агента по недвижимости до 800 долларов за штуку или 1600 долларов в виде общей экономии.

Важно отметить, что вы не можете использовать это предложение вместе с программой поддержки авансового платежа (DPA). Но если вы не используете DPA, возможно, стоит изучить ипотечную программу для преподавателей.

Просто убедитесь, что вы сравниваете общую ставку и расходы Supreme с другими кредиторами.Вы можете сэкономить более 1600 долларов у другого кредитора, если у него изначально будут значительно более низкие ставки и комиссии.

6. Ипотечные сделки UFT

Если вы являетесь членом Объединенной федерации учителей, вы можете иметь право на особый режим со стороны некоторых частных кредиторов. Вы можете найти их и подробную информацию об их предложениях на веб-сайте профсоюза.

Вы можете найти их и подробную информацию об их предложениях на веб-сайте профсоюза.

Некоторые кредиторы предлагают членам UFT сниженные ставки по ипотечным кредитам и взносы по ипотечному страхованию. А другие могут предоставить субсидии на закрытие в размере до 7500 долларов.

Несомненно, стоит посмотреть, удовлетворят ли ваши потребности какие-либо кредиторы, аффилированные с UFT.

7. Программы помощи при первоначальном взносе

Между тем, множество других организаций предлагают помощь потенциальным домовладельцам, независимо от рода занятий. Это так называемые программы помощи при первоначальном взносе (DPA). Программы DPA часто реализуются федеральными, государственными и местными органами власти, благотворительными и некоммерческими организациями.

Программа Teacher Next Door должна помочь вам связаться с местными DPA.Но при желании вы можете подойти к ним напрямую.

В стране действуют тысячи программ DPA. У каждого есть свои правила относительно того, кто имеет право на помощь. Поэтому используйте приведенный ниже ресурс, чтобы узнать, что доступно в вашем штате и на какие программы помощи вы можете претендовать.

>> Связанный: Полное руководство по помощи при первоначальном взносе в США

8. Местные программы предоставления жилищных кредитов учителям

В некоторых штатах есть проблемы с наймом или удержанием учителей.Некоторые из этих штатов предлагают специальные ипотечные программы в качестве стимула для учителей переехать в этот район.

Они, как правило, подпадают под категорию помощи при первоначальном взносе, но могут быть более щедрыми, чем другие программы DPA, доступные для населения в целом. Например, вы можете получить дополнительные налоговые льготы или субсидии.

Опять же, Teacher Next Door должен быть в состоянии познакомить вас с вашей местной программой, если она есть.

Доступность жилья для учителей в лучших метро

Источник: Redfin

Возможно, вам не понадобится специальная ипотека

Не все учителя преуспеют со специальной ипотечной ссудой «для учителей». Это связано с тем, что некоторые программы уже настолько щедры, что могут превзойти другие льготы, предоставляемые жилищной ссудой учителю. Несколько примеров включают ипотечные кредиты VA и USDA (которые предлагают нулевой первоначальный взнос и низкие ставки для квалифицированных заемщиков) и недорогие варианты от FHA, Fannie Mae и Freddie Mac.

Это связано с тем, что некоторые программы уже настолько щедры, что могут превзойти другие льготы, предоставляемые жилищной ссудой учителю. Несколько примеров включают ипотечные кредиты VA и USDA (которые предлагают нулевой первоначальный взнос и низкие ставки для квалифицированных заемщиков) и недорогие варианты от FHA, Fannie Mae и Freddie Mac.

VA и займы USDA

Если вы ветеран и учитель, то ипотечный кредит от VA трудно превзойти. Вам не потребуется авансовый платеж. И вы, вероятно, получите отличную ставку по ипотеке.

Кроме того, ссуды VA не имеют постоянного ипотечного страхования — даже с низким первоначальным взносом или без него.Это большое преимущество перед другими доступными кредитами, такими как FHA и USDA.

>> По теме: 10 самых больших преимуществ жилищного кредита VA

Точно так же ипотека, обеспеченная Министерством сельского хозяйства США (ссуда USDA), может быть идеальной.

Ссуды USDA также позволяют покупать без первоначального взноса. И они предлагают более низкие процентные ставки и ставки по ипотечному страхованию, чем большинство других типов ссуд.

И они предлагают более низкие процентные ставки и ставки по ипотечному страхованию, чем большинство других типов ссуд.

>> Связано: Кредитные ставки и требования USDA на [текущий год]

Право на получение ипотечной ссуды Министерства сельского хозяйства США зависит от того, где вы покупаете: это должно быть в малонаселенном месте — в сельской местности или в пригороде.И ваш доход не может превышать местного медианного значения на 15%.

Другая «стандартная» ипотека, подходящая для учителей

Даже если вы не соответствуете требованиям для получения ссуды USDA или VA, вы можете обнаружить, что в целом вы получите наиболее выгодную сделку со стандартной ипотекой.

Изучите те, которые поддержаны Федеральной жилищной администрацией (ссуда FHA) или Freddie Mac или Fannie Mae (обычная ссуда).

>> Связанный: FHA заем со снижением на 3,5% по сравнению с обычным 97 с уменьшением на 3%

Эти проценты (3. 5 процентов и 3,0 процента) относятся к размеру необходимого вам первоначального взноса для каждого из них. Так что они относительно доступны.

5 процентов и 3,0 процента) относятся к размеру необходимого вам первоначального взноса для каждого из них. Так что они относительно доступны.

Вам необходимо сравнить их общую стоимость со специальными ипотечными кредитами, предлагаемыми педагогам. Тот, у которого правильное сочетание ставок, комиссий, затрат на закрытие и скидок, будет для вас правильным.

Часто задаваемые вопросы о жилищных кредитах для учителей

Стоят ли жилищные ссуды для учителей?Если вы имеете право на получение права, жилищные ссуды учителям определенно того стоят.Многие экономят тысячи. Или даже десятки тысяч с программой Good Neighbor Next Door. И хлопоты могут быть минимальными. Действительно, время, которое вы вкладываете в максимизацию своих сбережений, может оказаться самой высокой почасовой ставкой, которую вы когда-либо зарабатываете.

Являются ли жилищные ссуды учителям мошенничеством? Всегда разумно искать предложения жилищного кредита, которые кажутся слишком хорошими, чтобы быть правдой. Где деньги, там и мошенники. Но если вы познакомились с программой жилищного кредита учителю от Teacher Next Door или HUD, вы можете быть уверены, что это законно.Правительственные программы помощи при предоплате также заслуживают доверия, даже несмотря на то, что грант на покупку дома может показаться подозрительно хорошим.

Где деньги, там и мошенники. Но если вы познакомились с программой жилищного кредита учителю от Teacher Next Door или HUD, вы можете быть уверены, что это законно.Правительственные программы помощи при предоплате также заслуживают доверия, даже несмотря на то, что грант на покупку дома может показаться подозрительно хорошим.

Домашние ссуды учителям часто дают учителям лучшие льготы. Но некоторые могут получить более выгодные предложения через другие программы. Например, если вы также являетесь ветераном и ваша служба дает вам право на получение ссуды VA, вам будет трудно заключить сделку с одним из них. Но даже эти «стандартные» ссуды можно сочетать с определенными стимулами, такими как помощь при первоначальном взносе.Поэтому перед тем, как оформить жилищный кредит, убедитесь, что вы изучили весь свой спектр возможностей.

Должен ли я использовать «Учителя по соседству»? Teacher Next Door может помочь подобрать учителей с местными программами покупки жилья и скидками. Конечно, вы ни в коем случае не обязаны использовать Teacher Next Door. Вы можете самостоятельно изучить программы помощи при первоначальном взносе и обратиться к ним напрямую. Но зачем избегать Учителя по соседству? Большинство из тех, кто его использует, находят его исключительно полезным как способ узнать, что предлагается на местном уровне.

Каждый кредитор и программа устанавливает свои собственные минимальные кредитные требования. Таким образом, людям с тяжелым финансовым прошлым, возможно, придется искать ипотечные кредиты, на которые они имеют право. Но некоторые одобряют заемщиков с оценкой около 600 баллов.

Если ваш кредитный рейтинг действительно плохой, вы можете вообще не найти желающего кредитора. Именно здесь на помощь приходит программа «Новый старт». Она может помочь вам быстро восстановить кредит, позволяя получить желаемую ипотеку.

Сравните кредиторов, чтобы сэкономить больше

Единственный способ убедиться, что у вас самая выгодная ипотечная сделка, — это сначала получить конкурентоспособные котировки от нескольких кредиторов. Затем просмотрите их, сравнивая друг с другом.

Затем просмотрите их, сравнивая друг с другом.

Конечно, ваша цель обычно состоит в том, чтобы найти тот, с наименьшей общей стоимостью заимствования: тот, за который вы платите меньше всего за весь срок действия кредита. Но теперь вполне законно выбрать тот, который больше соответствует вашим потребностям.

>> По теме: Как делать покупки для получения ипотеки и сравнивать ставки по ипотечным кредитам

Итак, если ваша приоритетная задача — быстро подняться по карьерной лестнице домовладения, вы можете предпочесть заплатить немного больше в долгосрочной перспективе, чтобы снизить первоначальные затраты.Может быть, вам нужен небольшой первоначальный взнос. Или сэкономить на затратах на закрытие.

Возможно, вам подойдет «специальная» ипотека, предназначенная для преподавателей. Но не думайте, что один из них будет. Просто положитесь на математику.

Проверьте свое право на участие

Получить ипотечный кредит не так сложно, как думают многие учителя и другие специалисты.

Как уже упоминалось, вам может даже не понадобиться «специальная» программа для покупки дома.

Начните проверку права на ипотеку здесь.Нет никаких обязательств, и начало работы займет всего несколько минут.

Подтвердите новую ставку (4 марта 2021 г.)Гранты и программы для новых покупателей жилья

Покупка путеводителя по домуПокупка путеводителя по дому Серия

статья 2/6

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Купить первый дом непросто. Знайте, что существует множество программ грантов и помощи, которые могут вам помочь.

Оливия Бернард, 24-летняя медсестра из Атланты, недавно приобрела свой первый дом с помощью субсидии округа и субсидии для медсестер.

Если вы соответствуете определенным требованиям, вы можете иметь право на участие в программах помощи при первоначальном взносе, займах, грантах или других услугах. Эти программы часто предлагаются вашим государством, округом или муниципалитетом — и могут даже позволить покупателям, которые не совсем новички в домовладении.Обычно они идут с ограничениями по доходу или активам, квалификацией местоположения или требованиями к кредитному баллу.

Те, кто соответствует следующим условиям, квалифицируются как впервые покупатели жилья, согласно соображениям Департамента жилищного строительства и городского развития США (HUD):

- Ровно за три года до даты покупки новой собственности, физическое лицо, не имеющее права собственности на основное место жительства, или лицо, имеющее супруга, отвечающего этим критериям

- Физическое лицо, которое владело только с бывшим супругом во время брака, но теперь является единственным родителем

- Лицо, которое владело только с бывшим супругом и теперь считается перемещенным домохозяйкой.

- Лицо, которое владело только жилыми домами с непостоянно закрепленным фундаментом (в соответствии с применимыми правилами)

- Лицо, которое владело только недвижимостью, которая не соответствовала государственным, местным или типовым строительным нормам.Рассматриваемая недвижимость также должна считаться не подлежащей приведению в соответствие с ценой меньше, чем стоимость строительства постоянной конструкции.

Ниже мы изложили наиболее распространенные типы программ помощи, о которых следует знать начинающим покупателям жилья. Мы также рекомендуем проконсультироваться с жилищными департаментами вашего штата и местного уровня, консультационными агентствами по вопросам жилья, утвержденными HUD, и вашим агентом по недвижимости, чтобы узнать, что доступно в вашем районе.

Государственные и местные программы для первоначальных покупателей жилья

Ваш штат, округ и город должны быть первыми местами, куда обращаться за помощью, впервые покупая жилье.Государственные и местные органы власти часто имеют фонды, предназначенные для первоначальных платежей или закрытия закрытия, либо в форме грантов, которые не нужно возвращать, либо в виде ссуд с низкой процентной ставкой, по которым платеж откладывается на несколько лет.

Многие программы имеют ограничения по доходу и предназначены для людей с низким и средним доходом, и многие требуют, чтобы дом был вашим основным местом жительства. Каждая государственная программа индивидуальна. Они предлагают различные конкурентоспособные процентные ставки, помощь при первоначальном взносе, помощь при закрытии или налоговые льготы.В каждом штате есть свой тип кредита. Проверьте свое состояние для получения более подробной информации.

Программы для первоначального покупателя жилья по штату

Федеральные программы для первого покупателя жилья

Программа HomePath ReadyBuyer

Эта программа Fannie Mae предлагает впервые покупателям жилья до 3% помощи при заключении контракта на дома (передана Fannie Mae). характеристики). Перед подачей первоначального предложения вы должны пройти обязательный онлайн-курс по покупке жилья.

Good Neighbor Next Door

Предназначенная для учителей, пожарных, техников скорой медицинской помощи и правоохранительных органов, эта программа HUD предлагает 50% скидку от прейскурантной цены соответствующих критериям домов, если вы проживаете в собственности в качестве единственного места жительства. на 36 месяцев.

Федеральные ссуды

Ссуды FHA

Застрахованные Федеральным жилищным управлением ссуды FHA представляют собой ипотечные кредиты, выданные утвержденным FHA кредитором и предназначенные для заемщиков с низким или умеренным доходом. Этот тип ссуды позволяет получить небольшой первоначальный взнос (всего 3,5% по состоянию на июнь 2020 года) и более низкие кредитные требования (580 или выше), чем большинство обычных ссуд. Если ваш кредитный рейтинг находится в диапазоне от 500 до 579, вы все равно можете получить ссуду FHA с 10% первоначальным взносом. Обратной стороной является то, что вам придется платить частную ипотечную страховку, что означает более высокие ежемесячные платежи, поскольку ваш первоначальный взнос составляет менее 20% от стоимости дома.

Ссуды USDA

Те, кто желает совершить покупку в определенных сельских районах, могут иметь право на ссуду от Министерства сельского хозяйства США. Ссуды USDA — это гарантированные ссуды, которые предлагают 100% финансирование (то есть без первоначального взноса) домохозяйствам с низким или умеренным доходом, которые покупают дома в подходящих районах. Ссуды USDA предлагаются одобренными на национальном уровне кредиторами и обычно требуют кредитного рейтинга 640 или выше. Если ваш кредитный рейтинг ниже 640, вам может потребоваться дополнительная документация по истории платежей за аренду и коммунальные услуги.

Ссуды VA

Ветераны и действующие военные имеют право на ссуды через Министерство по делам ветеранов США (VA). Ссуды VA предлагаются частными кредиторами по более низким процентным ставкам. Часто первоначальные взносы и страхование частной ипотечной ссуды не требуются.

Если вы ветеран и вы или ваш супруг (а) коренные американцы, вы можете получить ссуду на покупку, строительство или улучшение дома на федеральной целевой земле через прямую ссуду для коренных американцев штата Вирджиния. Ссуда NADL не требует первоначального взноса или PMI и снижает затраты на закрытие.

Ссуды Fannie Mae и Freddie Mac

Fannie Mae (Федеральная национальная ипотечная ассоциация) и Freddie Mac (Федеральная ипотечная корпорация) — это спонсируемые государством предприятия, которые покупают ссуды у кредиторов, упаковывают их в ценные бумаги с ипотечным покрытием и используют продажа инвестиций, чтобы предложить более низкие процентные ставки для большего числа американцев. Для получения кредита от любого из них требуется минимальный первоначальный взнос в размере 3%, минимальный кредитный рейтинг 620 (для некоторых кредиторов он может быть выше) и сильная кредитная история.

Помощь в зависимости от карьеры или отрасли

В зависимости от вашей профессии вы можете иметь право на участие в частных и государственных программах, которые помогут вам в оплате вашего первоначального взноса. Например, программы «Медсестра по соседству» и «Учитель по соседству» предлагают помощь в виде первоначального взноса и гранты медсестрам, учителям, правоохранительным органам, пожарным, военным и государственным служащим.

Другие ресурсы для начинающих покупателей жилья

Почему медики, солдаты и учителя получают более выгодные ипотечные сделки

Одно сообщение в этом году повторялось бесконечно; что мы все вместе.Пока вы не пытаетесь разобраться с новой ипотекой.

В то время как тысячи людей изо всех сил пытаются заключить финансовые сделки прямо сейчас — часто из-за не зависящих от них экономических обстоятельств, связанных с Covid, — немногие избранные греются в теплом свете преференциального отношения.

Новейшая сделка от Строительного общества Суонси, например, предложенная медицинским работникам страны неуместно, может позволить успешным кандидатам занять до 5,5 раз больше их годового дохода — значительно больше, чем позволяют стандартные критерии.

Доступная процентная ставка также обычно предлагается только тем, кто зарабатывает более 150 000 фунтов стерлингов, или заявителям, которым не нужно брать взаймы более 50 процентов стоимости собственности — ссуду до стоимости (LTV).

Подробнее

Вместо этого медики, которые в настоящее время зарабатывают гораздо меньше, теперь могут занимать до 80% LTV по лучшей ставке, которую предлагает общество.

Очевидные цели — врачи, хирурги и стоматологи. Кредитор признает, что эти профессионалы «в ходе своей карьеры увидят более высокий потенциал роста доходов, чем подавляющее большинство».

Ожидается, что этот вид выборочного кредитования по профессии приведет к уменьшению просроченной задолженности, а также к увеличению взятых сумм ссуд, что приведет к увеличению процентов кредиторов.

«Профессиональные ипотечные продукты предназначены для заемщиков, которые начали свою карьеру в определенной отрасли и, вероятно, увидят, что их доход значительно увеличится после получения полной квалификации. К ним относятся такие профессии, как бухгалтер, архитектор, дипломированный инспектор, дантист, врач, пилот, солиситор или ветеринар », — говорит Майлз Робинсон, глава отдела ипотечного кредитования онлайн-ипотечного брокера Trussle.

«Одним из ключевых преимуществ этих продуктов является то, что кредиторы часто предлагают ипотеку на основе прогнозируемой заработной платы заявителя, а не их существующей зарплаты. Это решение основано на предположении, что по мере продвижения выбранной карьеры заемщика их доход будет увеличиваться, тем самым повышая их финансовую доступность.

«В то время как ежемесячные выплаты по ипотеке могут быть затруднительными на начальном этапе, эти ипотечные продукты могут оказаться спасательным кругом для молодых специалистов, желающих сделать первый шаг по лестнице.”

Ипотечный провайдер Kensington также разработал «геройский» диапазон ипотечных кредитов, специально нацеленный на предоставление более высоких займов тем, кто занимает ключевые рабочие должности, включая военнослужащих, пожарных, полицейских, врачей NHS, включая медсестер и парамедиков, а также учителей в государственном секторе.

«На ипотечном рынке всегда разрабатывались продукты, предназначенные для определенной части рынка и / или предлагающие немного более гибкий подход к критериям», — говорит Дэвид Холлингворт, директор L&C Mortgages.