Как объявить себя банкротом по новому закону. Что важно знать :: Новости :: РБК Инвестиции

В сентябре в силу вступит закон, который позволит россиянам проходить внесудебную процедуру банкротства. Это позволит сэкономить деньги тем, у кого большие проблемы с долгами

Фото: Пользователь jules2000 / Shutterstock

В конце июля президент России Владимир Путин подписал закон, упрощающий процедуру банкротства граждан. Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Документ вступит в силу с 1 сентября 2020 года. Портал «Сравни.ру» объяснил, как это будет работать.

Как процедура банкротства работает сейчас

Для признания себя банкротом по действующему законодательству нужно обращаться в арбитражный суд по месту регистрации. Это касается тех, кто не может выплачивать долги от ₽500 тыс. Если человек сам подает заявление, то сумма может быть меньше, однако решение остается на усмотрение судьи. Кроме того, должнику назначают финансового управляющего, которому нужно платить за работу. Также нужно заплатить госпошлины арбитражных судов.

В случае, если у человека есть доходы, то ему могут дать рассрочку по выплате долгов на три года. Если нет, то его имущество продадут. Кроме единственного жилья, его продать не могут. Полученные средства пойдут на погашение долгов, но если их будет не достаточно, то оставшуюся часть спишут.

По данным Единого федерального реестра сведений о банкротстве, за шесть месяцев 2020 года финансово несостоятельными признали 42,7 тыс.

Руководитель проекта «Федресурс» Алексей Юхнин объяснил РБК, что подобная ситуация связана с ограничениями, введенными из-за пандемии коронавируса. По его словам, суды на время самоизоляции рассматривали меньше дел о банкротстве, а затем наверстали упущенное. Однако Юхнин полагает, что связанные с COVID-19 факторы не будут влиять на число банкротств как минимум до весны 2021 года.

Когда новый закон вступит в силу, то граждане смогут воспользоваться внесудебной процедурой банкротства. В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

В Госдуме отмечали, что судебная процедура не всем по карману — она обходится примерно в ₽100 тыс., а новая будет бесплатной. Должнику не будут предоставлять финансового управляющего, и судебных госпошлин тоже не будет. За рассмотрение заявления и включение данных в реестр также не нужно будет платить.

Кроме того, изменится сумма долга, которая может стать основанием для банкротства. Процедурой можно будет воспользоваться, если у человека долги от ₽50 тыс. до ₽500 тыс. Однако в отношении должника должно быть прекращено исполнительное производство из-за невозможности взыскать средства. То есть пристав не нашел у него ни имущества, ни денег, которые могли бы покрыть долги.

Когда человек подает заявление о банкротстве, то ему больше не начисляют проценты, пени и штрафы, поэтому размер долга не растет. Но это не относится к некоторым категориям долгов, например, задолженности по алиментам, по возмещению морального вреда или вреда, причиненного здоровью и жизни. Такие долги продолжат расти, и их нужно будет выплачивать.

Документ можно подать через многофункциональные центры госуслуг (МФЦ) по месту жительства или пребывания. В заявлении должнику нужно перечислить кредиты и размер невыполненных обязательств. В течение одного рабочего дня МФЦ должен проверить данные на сайте Федеральной службы судебных приставов, чтобы подтвердить прекращение исполнительного производства и отсутствие новых исполнительных листов.

Затем не более чем за три дня информация о начале внесудебного банкротства должна появиться в Едином федеральном реестре сведений о банкротстве. Центр госуслуг вернет заявление, если не найдет нужных данных.

Решение можно обжаловать в арбитражном суде по месту жительства либо написать новое заявление через месяц. Повторно подать на банкротство можно будет не ранее чем через десять лет.

Что ждет должника после подачи документов

Процедура банкротства будет длиться полгода. В этот период человек не может брать новые займы и кредиты.

В этот период человек не может брать новые займы и кредиты.

Внесудебное банкротство прекратится, если должник получил в собственность имущество. Например, в наследство, в дар, в результате оспаривания сделки. Тогда он обязан сообщить об этом в МФЦ в течение пяти рабочих дней.

Кредиторы тоже могут прекратить процедуру банкротства, если должник не указал их в заявлении, занизил размер долга либо если у него найдут имущество. В этом случае банкротство будет проходить через суд. Если претензий со стороны кредиторов не будет и человека признают банкротом, то ему спишут долги.

Кроме того, если человека признали банкротом, но в заявлении он указал сумму долга меньшую, чем есть на самом деле, то ему спишут долги именно того размера, который он написал. Если больше — то спишут сумму реальных долгов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как физическому лицу объявить себя банкротом

]]>Подборка наиболее важных документов по запросу Как физическому лицу объявить себя банкротом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Новые подходы ВС РФ в сфере банкротства граждан

(Назаров Д.)

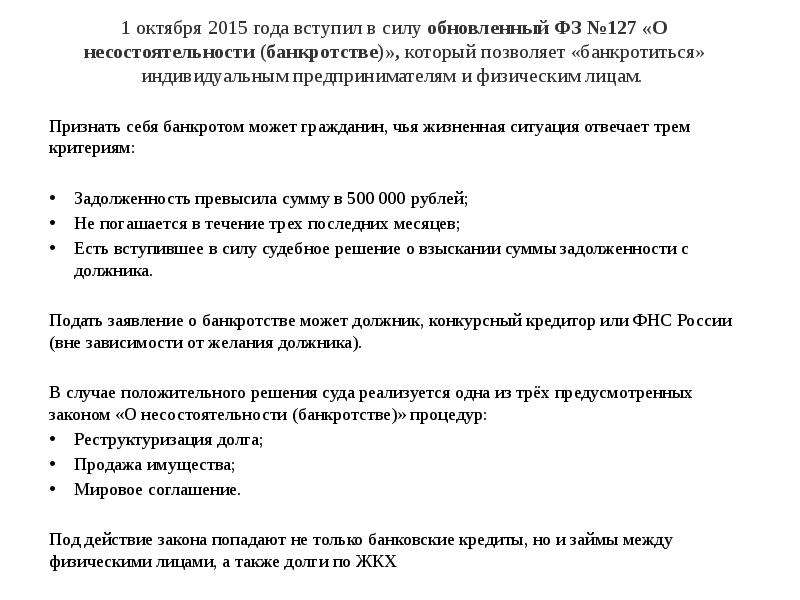

(«ЭЖ-Юрист», 2016, N 43)Физические лица получили возможность объявлять себя банкротами с 1 октября 2015 года, что сразу же привело к многочисленным спорам и противоречиям в судебной практике. Как известно, в соответствии с российским законодательством именно арбитражные суды рассматривают дела о банкротстве физических лиц. Но формулирование общих положений, касающихся рассмотрения дел о банкротстве для их упорядочения в конце концов взял на себя ВС РФ.

Статья: Автономные технические средства и правосубъектность: исследование перспектив правового регулирования

(Лебедев В.А., Зенин С.С., Кутейников Д.

Л., Ижаев О.А.)

Л., Ижаев О.А.)(«Российская юстиция», 2020, N 11)Кроме того, автор выделяет в правосубъектности два аспекта: обособленность и независимость. Одним из примеров обособленности является контролируемая АТС-корпорация, принадлежащая физическому лицу. Если последний объявляет себя банкротом, то активы корпорации могут быть использованы для выплаты кредиторам, тогда как кредиторы корпорации не имеют доступа к активам физического лица. Аспект независимости относится к реализации полномочий: независимые юридические лица обычно могут действовать без надзора со стороны других субъектов, в то время как зависимые подлежат такому надзору. В данном контексте действия АТС могут находиться в разной степени зависимости от оператора/собственника .Нормативные акты: Как физическому лицу объявить себя банкротом Федеральный закон от 26.10.2002 N 127-ФЗ

(ред. от 20.04.2021)

«О несостоятельности (банкротстве)»4.

Заявление собственника имущества должника — унитарного предприятия, учредителя (участника) должника о намерении получить непроданное имущество или оставшееся имущество направляется в письменной форме конкурсному управляющему в течение одного месяца со дня направления им уведомления о праве на получение такого имущества или включения в Единый федеральный реестр сведений о банкротстве объявления в соответствии с пунктом 2 настоящей статьи и включает в себя:

Заявление собственника имущества должника — унитарного предприятия, учредителя (участника) должника о намерении получить непроданное имущество или оставшееся имущество направляется в письменной форме конкурсному управляющему в течение одного месяца со дня направления им уведомления о праве на получение такого имущества или включения в Единый федеральный реестр сведений о банкротстве объявления в соответствии с пунктом 2 настоящей статьи и включает в себя:Что влечет банкротство физического лица? |

Банкротство физического лица – сложная процедура, при которой существуют некоторые риски.

Банкротство оказывает значительное влияние на правовую и финансовую деятельность человека.

Если вы хотите принять решение и банкротстве, сначала обязательно взвесьте все «за» и «против» и просчитайте все риски и последствия.

После завершения процедуры банкротства у гражданина появляются ограничения в правах, воздействующие на правовые и материальные стороны жизни должника.

Последствия банкротства

1. Банкрот полностью лишается собственности

Закон «О банкротстве» требует максимально расплатиться с долгами из собственности должника. Поэтому практически все имущество физлица за небольшим исключением выставляется на продажу. В случае совершения должником необдуманных поступков появляется значительный риск лишиться имущества еще в начале банкротства.

К примеру, гражданин решил объявить себя банкротом. Но чтобы попытаться спасти свое имущество, начинает переоформлять квартиру и машину, чтобы к моменту начала процесса банкротства у него ничего не было, и, соответственно, у него ничего не могли забрать. При этом он полагает, что его долги спишутся автоматически, и он ничего не лишится.

Но есть законы, с помощью которых кредиторы или финансовый управляющий могут объявить незаконными все сделки купли-продажи и дарения, заключенные в течение последних трех лет до начала процедуры банкротства, объявив их противозаконными.

Помимо этого, есть большая вероятность за такие махинации получить административную и даже уголовную ответственность, если докажется факт мошенничества.

2. Материальные ущемления

Как только процесс банкротства запускается, всей собственностью банкрота и его банковскими картами начинает распоряжаться финансовый управляющий. Также должник не имеет права участвовать в сделках, открывать банковские счета и получать по ним материальные средства.

3. Имущественные ограничения

Все имущество физлица арестовывается. Если же оно является совместным с другим собственником, то и это лицо тоже не имеет право им распоряжаться.

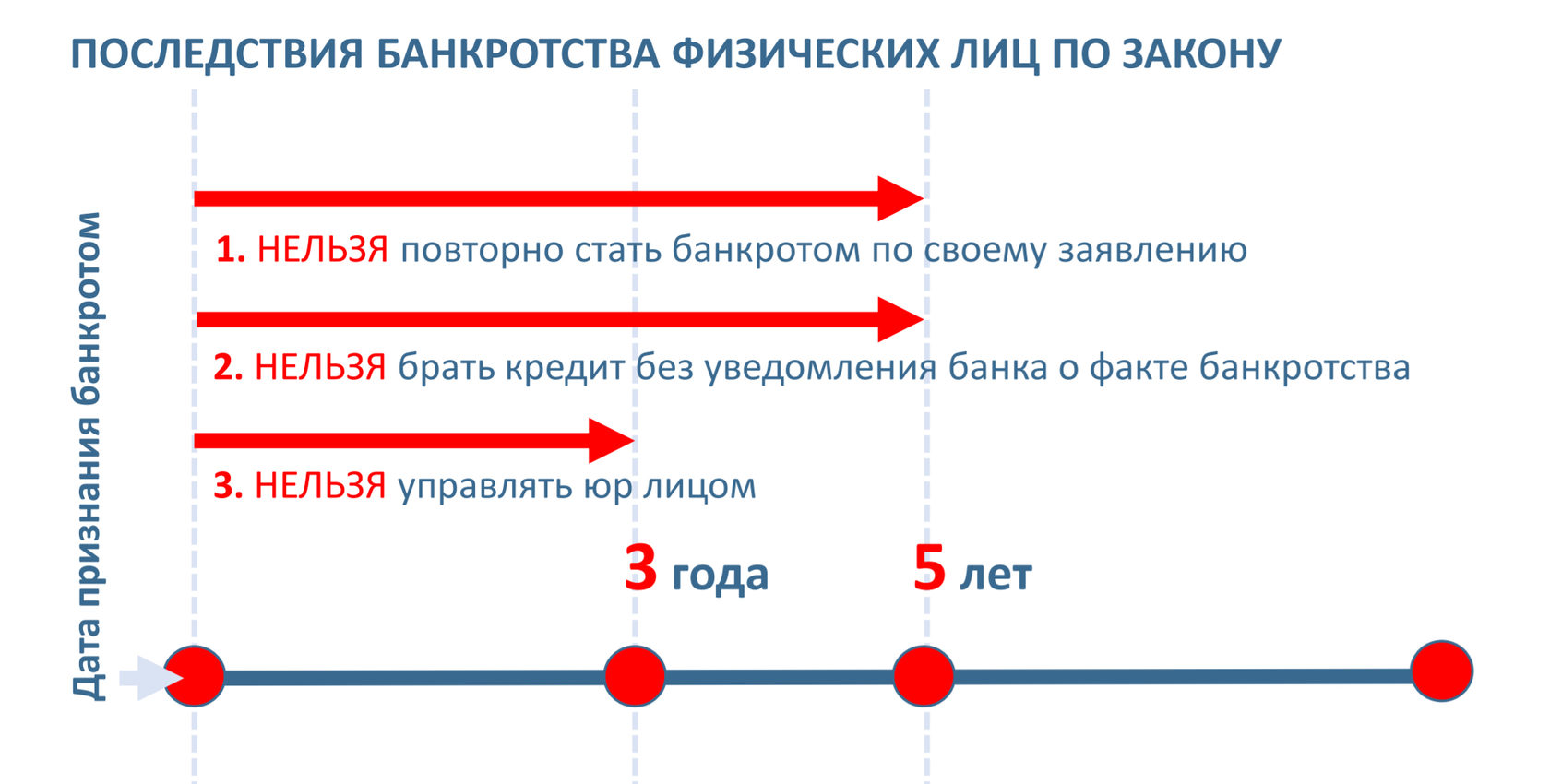

4. Статус банкрота приобретается на 5 лет

После завершения процедуры банкротства должник будет находиться в статусе банкрота 5 лет. Информация о статусе публикуется на портале Единого реестра должников. Кроме того, об этом стоит указывать в документах при оформлении сделок.

Признание за человеком статуса «банкрот» может оказывать негативное влияние на деловую репутацию человека в ближайшие 5 лет, и создавать неприятные трудности при оформлении кредитов, трудоустройстве, в развитии бизнеса с партнерами.

5. Запрет на руководящие посты

В течение 3 лет банкроту запрещено занимать руководящие должности на предприятиях.

6. Запрет на ведение предпринимательской деятельности

Банкроту запрещено заниматься бизнесом в течение 3 лет.

7. Признать себя банкротом можно только 1 раз

В течение 5 лет признанный банкротом должник не имеет права повторно пройти процедуру банкротства.

Банкротство физических лиц последствия | ЮристМуртазин

Немало физических лиц сталкивается с такой серьезной проблемой, как невозможность справиться со взятыми на себя кредитными обязательствами. В таком случае многие принимают решение обратиться в суд и официально признать себя банкротом, чтобы иметь возможность списать существующую задолженность. Однако перед тем как приступить к процессу, будет полезным подробнее узнать о том, что представляет собой банкротство физических лиц, поскольку это позволит избежать в будущем досадных недоразумений.

Основные положения о банкротстве физического лица

Итак, главным документом, который регулирует процедуру банкротства физических лиц, является Федеральный Закон №127 «О Банкротстве», который официально вступил в силу с 1 октября 2015 года. Благодаря этому документу многие люди получили возможность избавляться от больших и долгосрочных кредитов, выплачивать которые в связи с изменением финансового положения стало не по карману. Соответственно, закон стал отличной возможностью для людей вылезти из долговой ямы, однако нельзя забывать и о последствиях банкротства физических лиц. Для этого стоит подробнее узнать о положительных и отрицательных моментах, которые вызывает процедура банкротства.

Благодаря этому документу многие люди получили возможность избавляться от больших и долгосрочных кредитов, выплачивать которые в связи с изменением финансового положения стало не по карману. Соответственно, закон стал отличной возможностью для людей вылезти из долговой ямы, однако нельзя забывать и о последствиях банкротства физических лиц. Для этого стоит подробнее узнать о положительных и отрицательных моментах, которые вызывает процедура банкротства.

Положительные последствия

- четкая фиксация суммы долга и остановка роста процентов;

- возможность полностью или частично списать долги заемщика;

- при открытии исполнительного производства по процедуре банкротства исковые требования, в том числе со стороны коллекторских агентств, приостанавливаются;

- при наличии регистрации заемщика в квартире, никто отнимать ее для компенсации задолженности не будет, поскольку по закону заемщика нельзя оставлять без крыши над головой;

- при списании долгов кредиторов также списываются долги по налогам и коммунальным платежам.

Стоит также отметить, что при банкротстве физического лица от человека не потребуется углубленных знаний этой процедуры, поскольку весь процесс ведет управляющий. В связи с этим от заявителя на статус банкрота потребуется только внимательно слушать управляющего, а также исполнять все его рекомендации и советы.

Отрицательные последствия

Из негативных последствий банкротства физических лиц, с которыми может столкнуться заявитель, выделяют следующие:

- переход права по контролю за личными финансами специально назначенному управляющему;

- потеря права выступать в качестве гаранта и поручителя, осуществлять от своего имени сделки купли/продажи, дарения и обмена;

- невозможность использования в качестве залога собственного недвижимого имущества, которое может быть изъято для погашения долга;

- переход при банкротстве физического лица депозитов, лицевых и карточных счетов под управление финуправляющего;

- риск запрета на выезд за границу (если судом будет принято соответствующее решение).

Следует также отметить, что к числу негативных последствий банкротства физического лица относится возможность оспаривания всех заключенных им сделок за последний год.

Скрытые последствия

Важно понимать, что процедура банкротства может быть инициирована только в случае, если финансовое положение должника действительно трудное и обстоятельства, которые привели к этому, являются объективными. Другими словами, нельзя намеренно доводить свое состояние до банкротства, чтобы при помощи закона списать свои долги. Нужно знать, что банкротство физических лиц открывается по суду только после того, как управляющий тщательно проверит все обстоятельства дела.

Если в ходе разбирательства выясняются неправомерные действия при банкротстве со стороны физического лица, что может проявляться в обмане управляющего или произведении каких-либо финансовых операций без его ведома, то человек может быть привлечен к административной или уголовной ответственности.

Долги, которые нельзя списать

Собираясь использовать закон о банкротстве физических лиц для того, чтобы снять с себя свои финансовые обязательства перед кредиторами, нужно понимать, что не все долги списываются судом. Даже при положительном решении суда об официальном признании физического лица банкротом за человеком остаются следующие долги:

- алименты;

- компенсации морального вреда;

- просрочки по выплате з/п и выходных пособий сотрудникам, если физическое лицо являлось ИП;

- компенсация за причинение вреда жизни, здоровью или имуществу третьим лицам;

- текущая задолженность (долги, возникающие во время проведения процедуры банкротства).

Как можно отметить из вышеизложенного, никакое банкротство физических лиц не влечет за собой полное списание всех долгов, о чем важно знать с самого начала. По этой причине следует осознавать также все последствия, которые будет нести не только банкрот, но и его ближайшие родственники.

Последствия для родственников

Несмотря на то, что признание человека банкротом является по всем параметрам сугубо индивидуальным делом, отрицательные последствия этого процесса сказываются также на его ближайших родственниках. В первую группу риска входит супруг/супруга должника, поскольку при инициации процедуры банкротства физического лица по суду производится принудительная реализация совместно нажитого имущества.

Помимо этого, в разряд спорных также попадают сделки с недвижимостью (продажа имущества), которые могут быть признаны как стремление специально избавиться от имущества с целью инициирования фиктивного банкротства. Несовершеннолетние дети банкрота никак не страдают от последствий процедуры, поскольку надежно защищены законом и органами опеки. Интересы других родственников могут быть затронуты только в тех случаях, если они были прописаны в квартире, изымаемой (реализуемой) для погашения долга.

Как избежать негативных последствий

Чтобы процедура банкротства физического лица прошла успешно и многие задолженности были списаны, очень важно с самого начла понять и определиться с тем, стоит ли затевать этот процесс. Если человек все же решился на это, ему можно дать следующие рекомендации:

- не стоит отдавать предпочтение тому или иному кредитору, поскольку это может грозить судом об административном правонарушении;

- со своим управляющим нужно быть максимально открытым и честным, рассказывать все утайки, чтобы снизить все риски;

- за ведением дела следует внимательно следить, а при необходимости задавать интересующие и уточняющие вопросы.

В заключение стоит отметить, что банкротство физических лиц – непростая процедура, которая требует нередко помощи со стороны квалифицированного юриста. Содействие грамотного специалиста поможет настроиться на правильную работу в плане инициирования процедуры банкротства.

Кодекс о банкротстве: что нужно знать

- Анастасия Зануда

- ВВС News Украина

Автор фото, AFP

Підпис до фото,Авторы Кодекса говорят, что банкротство означает не только ограничения и проблемы, но и может дать возможность начать все с чистого листа

Президент Украины Петр Порошенко подписал Кодекс по процедурам банкротства, который Верховная Рада приняла еще в прошлом году.

Необходимость принятия такого законопроекта авторы объяснили так:

«Временные финансовые трудности у каждого гражданина могут произойти из-за потери работы, развода и необходимости обеспечения материальной помощи детям, потери родственников или кормильцев и, наконец, своего здоровья. Кроме того, циклическое развитие рыночной экономики предполагает как подъем производства, так и падение, что иногда прямо влияет на личный и семейный бюджеты».

Впервые в истории Украины документ предусматривает возможность и определяет условия банкротства физических лиц.

Что это означает для рядового украинца?

Кто инициирует банкротство?

Инициировать процедуру банкротства физического лица, согласно Кодексу, может только само это лицо, если считает, что не может преодолеть финансовые трудности каким-либо другим способом.

Производство открывается по заявлению должника.

Никто из кредиторов не может инициировать банкротство должника.

Как стать банкротом?

Автор фото, Getty Images

Підпис до фото,Введение банкротства физических лиц не означает, что они будут лишены всей собственности за долги

Должник может инициировать собственное банкротство в следующих случаях:

- Если задолженность перед кредиторами составляет не менее 30 минимальных зарплат (сейчас — 111 690 грн).

- Если он прекратил погашать долги в размере более половины месячных платежей по каждому из кредитных обязательств в течение двух месяцев.

- Если вынесено постановление в исполнительном производстве об отсутствии у должника имущества, которое можно взимать для покрытия долгов.

Для этого должник обращается в хозяйственный суд по месту жительства, который будет вести его дело.

Подавая заявление в суд, должник должен предоставить информацию об операциях с его движимым и недвижимым имуществом в течение последнего года.

Суд назначает арбитражного управляющего, который будет вести дело и общаться как с должником, так и с кредиторами.

Кстати, арбитражные управляющие — также одна из новелл Кодекса о банкротстве. Арбитражным управляющим может быть «гражданин Украины, имеющий высшее юридическое или экономическое образование, общий стаж работы по специальности не менее трех лет или одного года после получения полного высшего образования на руководящих должностях, прошедший обучение и стажировку в течение шести месяцев в порядке, установленном государственным органом по вопросам банкротства».

Как происходит банкротство?

Автор фото, AFP

Підпис до фото,По решению суда или арбитражного управляющего на время процедуры банкротства должнику может быть временно запрещено выезжать за границу

Далее события могут происходить по двум вариантам:

- Должник может достичь договоренности с кредиторами о реструктуризации долга, которая может предусматривать изменение сроков выплат или продажу части имущества должника. Однако она не должна длиться более 10 лет.

- Если в течение 120 дней после открытия производства в суде должник и кредиторы не договорились о реструктуризации, суд объявляет о банкротстве должника.

Однако она не должна длиться более 10 лет.

Однако она не должна длиться более 10 лет.После этого начинается процедура погашения долгов. Источником является так называемая «ликвидационная масса» имущества должника.

Однако к ней не относится жилье, которое является единственным для должника и его семьи. Это может быть квартира не больше 60 кв. м или дом не более 120 кв. м. При этом на каждого члена семьи не должно приходиться более 13,5 кв м жилой площади. Поэтому опасения, что банкротство может оставить кого-то «на улице», не должны сбыться.

К ликвидационной массе также не относятся средства должника на счетах в пенсионных фондах и фондах социального страхования.

Для удовлетворения требований кредиторов управляющий открывает отдельный банковский счет. В первую очередь из него уплачиваются судебный сбор и вознаграждение за труд арбитражного управляющего, а также оплата услуг оценщиков имущества.

По решению суда или арбитражного управляющего на время процедуры банкротства должнику может быть временно запрещено выезжать за границу.

Когда это заработает?

Автор фото, UNIAN

Підпис до фото,Многие украинцы брали валютные кредиты на покупку квартиры, когда доллар стоил 8 грн

Кодекс вступит в силу через полгода после опубликования, то есть летом 2019 года.

Закон также предусматривает пятилетний переходный период, который позволяет реструктурировать ипотечные валютные кредиты.

Условия реструктуризации этих долгов изложены в Заключительных положениях Кодекса. При этом мораторий на изъятие квартир должников, введенный в 2014 году, теряет силу.

Однако условия, при которых этот мораторий может быть отменен, изложенные в законе 2014 года, не соответствуют новому Кодексу, — отметили в Главном юридическом управлении парламента.

В частности, согласно Кодексу, сумма обязательств должника будет фиксироваться в гривне по курсу НБУ в день открытия производства о банкротстве. Однако в в законе о моратории говорилось о необходимости каким-то образом учесть изменения в курсе гривны за годы, прошедшие с тех пор, как должник взял валютную ипотеку. Только с 2014 года курс гривны к доллару изменился с 8 до почти 30 гривен.

Реструктуризация долгов по валютным ипотекам может быть рассчитана на 10-15 лет, в зависимости от площади помещения.

Что это дает должникам?

Автор фото, Getty Images

Підпис до фото,После завершения процедуры банкротства все долги считаются погашенными или списанными, даже если имущества должника не хватило для расчетов

Подавая на банкротство, должник имеет дело только с судом и арбитражными уполномоченными, а не с кредиторами или коллекторами.

Сумма долга фиксируется, начисление процентов и штрафов прекращается.

После завершения процедуры банкротства все долги считаются погашенными или списанными, даже если имущества должника не хватило для расчетов.

В то же время банкрот должен предоставить исчерпывающую информацию о своем имуществе и имуществе членов своей семьи. При этом арбитражные управляющие имеют право получать и конфиденциальную информацию в отношении должника и его имущества.

Если должник подает ложную информацию, суд может закрыть производство о банкротстве.

В течение следующих трех лет банкрот не может считаться лицом с безупречной деловой репутацией, и в течение пяти лет должен сообщать о своем банкротстве, если хочет заключить договор займа, залога или поручительства, или взять кредит.

Что это дает кредиторам?

Автор фото, UNIAN

Підпис до фото,По процедуре банкротства банки могут и не вернуть часть долгов, но в целом выиграют благодаря очистке своих балансов от «мертвых» долгов

По замыслу авторов Кодекса, процедура банкротства дает возможность кредиторам решить проблему с определенной частью «неработающих кредитов».

По данным НБУ, на 1 октября этого года таковыми были до половины кредитов, выданных физическим лицам.

«Банки, хотя и могут что-то терять в случае их согласия на списание части долга, однако в целом они выигрывают благодаря очистке своих балансов от «мертвых» долгов и сохранению их клиентов среди активных участников потребительского кредитования», — считают авторы Кодекса.

Сама процедура продажи имущества должников — на аукционах — позволит получить максимально возможные средства.

Ожидается также, что постепенное решение проблем «безнадежных займов» должно оздоровить банковскую систему и дать толчок ее развитию.

Кроме того, эффективное внедрение процедуры банкротства, как ожидается, должно укрепить позиции Украины и в рейтинге Doing business.

Физлица могут объявлять банкротство. Что это значит

24 Октября, 2019, 16:01

15463

С 21 октября в Украине заработал Кодекс о процедурах банкротства, принятый в 2018 году. Одна из его книг посвящена новому типу процедуры — банкротству физлиц. Теперь каждый украинец сможет объявить себя неплатежеспособным, реструктурировать и погасить долги. Раньше такую возможность имели юрлица и ФОП.

Главное

Процедура банкротства физического лица – это судебный процесс, в результате которого физическое лицо освобождается от долговых обязательств. Взамен продают все его имущество — кроме социального жилья.

Как запустить процесс

Запустить процедуру может только сам банкрот, принудительно наделить человека таким статусом не получится.

Ему потребуется обратиться в местный хозяйственный суд с заявлением. Суд назначит арбитражного управляющего для обеспечения дела.

Должнику придется внести судебный сбор (от 1921 грн до 19 210 грн) и платежи за оплату работы арбитражного управляющего. Его имя и идентификационный номер опубликуют на официальном сайте, чтобы к санации приобщились все заинтересованные лица.

Банкротство физлиц задумано как решение ситуации для тех, кто не может одновременно содержать семью и выплачивать долги. Но для старта процесса, нужны такие основания, объясняют в управлении юстиции:

- Размер просроченных обязательств физического лица перед кредитором (кредиторами) составляет не менее 30 размеров минимальной заработной платы. Сегодня это 125 190 грн.

- Лицо не менее 2 месяцев не погашает кредиты или не осуществляет другие плановые платежи в размере более 50% ежемесячных платежей по каждому из обязательств,

- Лицо не имеет имущества, на которое может быть обращено взыскание. Этот факт должен быть подтвержден постановлением в исполнительном производстве.

- Имеются другие обстоятельства, которые могут свидетельствовать о том, что в ближайшее время должник не сможет исполнить денежные обязательства или совершать платежи.

Как это работает

Если судебное дело открыто, для физлица вводятся 120-дневные «каникулы». Это период реструктуризации, в течение которого действует мораторий на удовлетворение требований. То есть, платить по кредитам в это время не нужно, не начисляются штрафы.

Кредиторы и должник могут договориться о пересмотре условий, в порядке установленном определенном ст. 126 Кодекса — и составить план реструктуризации. Среди вариантов:

- снижение ставок;

- снижение штрафов, пени;

- прощение долгов;

- выполнение обязательств третьими лицами.

Есть ограничение на длительность выполнения плана реструктуризации:

- не более 5 лет — для погашения обычных долгов;

- не более 10 лет — для погашения ипотечного кредита;

- не более 15 лет — для кредитов в иностранных валютах, обеспеченных ипотекой квартиры, которая является единственным местом проживания семьи должника.

Что нельзя списать

Не все долги можно пересмотреть и списать. Среди тех, что не подлежат реструктуризации:

- долги по уплате алиментов, страховых взносов на обязательное пенсионное и другое социальное страхование;

- долги по кредитам на отдых, развлечения, покупку предметов роскоши;

- долги из-за участия в азартных играх, пари и так далее.

Что происходит с долгами

Если суд признал должника банкротом, запускается процедура погашения. Это выплата долгов благодаря продаже имущества, которое называется «ликвидационной массой».

В него входит все имущество за несколькими исключениями:

- Единственное социальное жилье. Это квартира площадью не более 60 кв. м или не более 13,65 кв. м на одного члена семьи, зарегистрированного в ней. Или дом не более 120 кв. м. Социальное жилье — единственное, которое оставят семье.

- Также не тронут накопления в пенсионных фондах и фондах социального страхования.

Продажа остального имущества будет проходить на Prozorro. Деньги вносятся на отдельный открытый банковский счет.

Когда ликвидация завершится, кредиторы больше не смогут выдвигать требований заемщику.

Какие еще есть нюансы

- Повторно признать себя банкротом не удастся в течение еще 5 лет, если вы не погасили все долги.

- При получении займов и кредитов придется указывать факт банкротства.

- Если в течение 5 лет станет известно о скрытии имущества от продажи, долги вернут в полном объеме.

- Физическое лицо не может считаться имеющей безупречную деловую репутацию, в течение трех лет после признания ее банкротом.

- С полным текстом закона можно ознакомиться по ссылке.

Позиция юриста

По просьбе AIN.UA, новый Кодекс прокомментировал Юрий Григоренко, адвокат и партнер Brightman FinTech Law Firm.

Есть ли угроза для активизации мошеннических схем

В случае с процедурой банкротства физических лиц реализовать преступный умысел, направленный на мошенничество (ст. 190 УК), присвоение имущества (ст. 191 УК) либо же мошенничество с финансовыми ресурсами (ст. 222 УК) многократно сложнее.

Так Кодексом процедур банкротства предусмотрено, что на стадии реструктуризации задолженности управление активами должника осуществляется независимым арбитражным управляющим. В свою очередь действия арбитражного управляющего контролируются кредиторами должника, а так же судом, рассматривающим дело о банкротстве.

Так же кредиторы наделены правом обращаться в суд с заявлением об отстранении арбитражного управляющего в случае, если считают что его действия либо, наоборот, бездействие нарушают закон. У кредиторов имеется достаточного широкий инструментарий для эффективного контроля за деятельностью арбитражного управляющего.

Кроме того, на стадии погашения долгов должника осуществляется реализация его активов с помощью электронных торгов, которые на сегодняшний день являются наиболее экономически эффективной формой продажи имущества, на что, в конечном итоге и рассчитана процедура банкротства.

Будет ли процедура банкротства востребована в Украине

Я думаю да, поскольку в ней заинтересованы как кредиторы так и должники.

Для должника это возможность остановить процесс накопления долгов с тем что бы восстановить свою платежеспособность и через время рассчитаться по всем обязательствам, при этом имеется возможность привлечь к решению данных проблем стороннего кризис-менеджера, прошедшего специальную подготовку.

Не всегда лицо, которое попало в трудную финансовую ситуацию, в состоянии трезво и хладнокровно проанализировать свои финансовые показатели и принять необходимые, порой трудные решения.

В то же время для кредиторов банкротство физических лиц открывает юридическую возможность для избавления от безнадежной задолженности либо же процедуру частичного ее погашения. Это так же положительно влияет на финансовые показатели и очищает баланс от балласта.

К чему готовиться потенциальному банкроту

Судебной практики по данному вопросу пока нет. Но процессуально данная процедура занимает около полугода, а том случае если не возникает никаких проблем со сбором информации об активах должника, сборами кредиторов а так же с реализацией имущества должника.

На практике, думаю, процедура будет занимать до года.

Изменят ли банки кредитную политику

По моему мнению это несущественно повлияет на политику банков в отношении кредитования физических лиц, поскольку именно банковское лобби сильно поспособствовало принятию данного законодательного акта в данной редакции.

Концептуально на кредитную политику банков влияет наличие либо отсутствие рисков по невозврату данного кредита. Первично, свои риски банк оценивает исходя из имущественного состояния заемщика, а так же его кредитной истории.

Действительно, с заявлением об открытии дела о банкротстве может только должник, соответственно это можно расценивать как способ защиты от кредиторских требований, так как вслед за открытием дела о банкротстве вводится мораторий на удовлетворение кредиторских требований.

При этом банки, будучи кредиторами, оставляют за собой контроль как за реструктуризацией задолженности, так и за погашением долгов.

Исходя из этого риски по невозврату кредитных средств существенно не меняются.

Деньги и законы:

Когда объявлять банкротство

Если у вас большие долги, которые вы не можете погасить, вы задерживаете выплаты по ипотеке и находитесь под угрозой потери права выкупа, вас преследуют сборщики счетов — или все вышеперечисленное, — объявление о банкротстве может быть вашим ответом. А может и не быть.

В некоторых случаях банкротство может уменьшить или устранить ваши долги, спасти ваш дом и удержать сборщиков счетов в страхе, но оно также имеет серьезные последствия, включая долгосрочный ущерб вашему кредитному рейтингу.Это, в свою очередь, может ограничить вашу способность брать ссуды в будущем, повысить ставки, которые вы платите за страховку, и даже затруднить получение работы.

Ключевые выводы

- Подача заявления о банкротстве — это один из способов избавиться от тяжелого долгового бремени, но оно имеет негативные последствия, которые могут длиться годами.

- Два распространенных типа личного банкротства — Глава 7 и Глава 13 — будут оставаться в вашей кредитной истории в течение 10 и семи лет соответственно.

- Перед тем, как подать заявление о банкротстве, стоит связаться с вашими кредиторами, чтобы узнать, готовы ли они к переговорам.Например, у многих кредиторов есть программы для людей, у которых возникают проблемы с выплатой ипотеки.

Виды банкротства

Дела о банкротстве рассматриваются федеральными судами, и федеральный закон определяет шесть различных типов. Два наиболее распространенных типа, используемых физическими лицами, — это Глава 7 и Глава 13, названные в честь разделов федерального кодекса о банкротстве, в которых они описаны. Глава 11 о банкротстве, о которой часто пишут заголовки, касается прежде всего бизнеса.

Банкротство по главе 7, тип которого подает большинство физических лиц, также называют прямым банкротством или ликвидацией.Доверительный управляющий, назначенный судом, может продать часть вашей собственности и использовать вырученные средства для частичного погашения ваших кредиторов, после чего ваши долги считаются погашенными. Некоторые виды имущества могут быть освобождены от ликвидации при соблюдении определенных ограничений. К ним относятся ваша машина, ваша одежда и предметы домашнего обихода, инструменты вашей торговли, пенсии и часть любого капитала, который у вас есть в вашем доме. Вам следует указать имущество, на которое вы претендуете, как освобожденное от налогообложения при подаче заявления о банкротстве.

С другой стороны, банкротство в соответствии с главой 13 приводит к утвержденному судом плану погашения для вас всей или части ваших долгов в течение периода от трех до пяти лет.Некоторые из ваших долгов также могут быть погашены. Поскольку это не требует ликвидации ваших активов, банкротство по главе 13 может позволить вам сохранить свой дом, пока вы продолжаете вносить согласованные платежи.

Определенные виды долгов обычно не могут быть погашены путем банкротства. К ним относятся алименты, алименты, студенческие ссуды и некоторые налоговые обязательства.

Процесс подачи заявления о банкротстве

Существует ряд юридически требуемых шагов, связанных с подачей заявления о банкротстве.Невыполнение их может привести к прекращению вашего дела.

Перед подачей заявления о банкротстве физические лица должны пройти консультацию по кредитным вопросам и получить свидетельство для подачи заявления о банкротстве. Консультант должен проанализировать вашу личную ситуацию, дать совет по составлению бюджета и управлению долгом, а также обсудить альтернативы банкротству. Вы можете узнать названия утвержденных правительством кредитных консультационных агентств в вашем районе, позвонив в ближайший к вам федеральный суд по делам о банкротстве или посетив его веб-сайт.Взаимодействие с другими людьми

Подача заявления о банкротстве включает в себя подачу заявления о банкротстве и финансовой отчетности, в которой указаны ваши доходы, долги и активы. Вам также необходимо будет подать форму проверки нуждаемости, которая определяет, достаточно ли ваш доход, чтобы соответствовать требованиям главы 7. Если это не так, вам придется подать заявление о банкротстве в соответствии с главой 13. Вам также необходимо будет заплатить регистрационный сбор, хотя иногда от него отказываются, если вы можете доказать, что не можете себе этого позволить.

Вы можете получить необходимые вам бланки в суде по делам о банкротстве.Если вы пользуетесь услугами адвоката по банкротству, что обычно является хорошей идеей, они также должны иметь возможность их предоставить.

После того, как вы подадите заявку, управляющий по делу о банкротстве, назначенный для вашего дела, организует собрание кредиторов, также известное как собрание 341 для раздела кодекса о банкротстве, где оно предусмотрено. Это возможность для людей или предприятий, которым вы должны деньги, задать вопросы о вашем финансовом положении и ваших планах, если таковые имеются, по их выплате.

Ваше дело будет рассмотрено судьей по делам о банкротстве на основании предоставленной вами информации.Если суд определит, что вы пытались скрыть активы или совершили другое мошенничество, вы можете не только проиграть дело, но и столкнуться с уголовным преследованием. Если ваше дело не очень сложное, вам, как правило, не нужно явиться к судье в суд.

После того, как вы подали заявление о банкротстве, но до того, как ваши долги могут быть погашены, вы должны пройти образовательный курс для должников, который даст вам советы по составлению бюджета и управлению деньгами. Опять же, вам нужно будет получить сертификат, подтверждающий ваше участие.Вы можете получить список утвержденных поставщиков услуг по обучению должников в суде по делам о банкротстве или в Министерстве юстиции.

Если суд вынесет решение в вашу пользу, ваши долги будут погашены в случае главы 7. В главе 13 будет утвержден план погашения. Погашение долга означает, что кредитор больше не может пытаться взыскать его с вас.

Последствия банкротства

Оба типа индивидуального банкротства имеют негативные последствия.Банкротство по главе 7 будет оставаться в вашей кредитной истории в течение 10 лет, в то время как банкротство по главе 13 обычно сохраняется в течение семи лет.

По словам Experian, одного из трех крупнейших национальных кредитных бюро, «объявление о банкротстве оказывает наибольшее влияние на кредитные рейтинги». Это также может создать впечатление, что вы представляете низкий риск для компаний, которые запрашивают ваш отчет, включая других кредиторов, страховые компании и потенциальных работодателей.

Также обратите внимание, что существуют ограничения на то, как часто вы можете погашать свои долги в результате банкротства.Например, если у вас были погашены долги в результате банкротства по главе 7, вы должны подождать восемь лет, прежде чем сможете сделать это снова.

Нужен ли юрист?

В отличие от корпораций и товариществ, физические лица могут подать заявление о банкротстве без адвоката. Это называется заполнением дела «pro se». Но поскольку подача заявления о банкротстве сложна и должна быть сделана правильно, чтобы добиться успеха, как правило, неразумно пытаться это сделать без помощи поверенного, имеющего опыт в процедурах банкротства.

Иногда даже Налоговая служба готова вести переговоры. Вы можете уменьшить сумму налоговой задолженности или распределить платежи по времени.

Альтернативы банкротству

Банкротство иногда является лучшим способом избавиться от тяжелого финансового бремени, но это не единственный способ. Есть альтернативы, которые часто могут уменьшить ваши долговые обязательства без неприятных последствий банкротства.

Ведение переговоров с кредиторами без привлечения судов иногда может принести пользу обеим сторонам.Вместо того чтобы рисковать получить ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете произвести платежи по ипотеке, стоит позвонить в службу поддержки ссуды, чтобы узнать, какие у вас есть варианты, кроме подачи заявления о банкротстве. Они могут включать в себя воздержание, которое позволит вам прекратить производить платежи в течение определенного времени, или план погашения, предназначенный для растягивания небольших ежемесячных платежей на более длительный период.Другим вариантом может быть модификация ссуды, которая изменит условия вашего ссуды (например, снизит процентную ставку) на постоянной основе, что упростит погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут защитить ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны деньги IRS, вы можете иметь право на компромиссное предложение, позволяющее рассчитаться с агентством на сумму меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут выплатить свои налоговые обязательства сразу.

Когда подавать заявление о банкротстве

Закон о банкротстве существует для того, чтобы помочь людям, взявшим на себя неуправляемую сумму долга — часто в результате крупных медицинских счетов или других непредвиденных расходов, которые произошли не по их вине, — начать все сначала. Но это непростой процесс, и он не всегда приводит к счастливому концу.

Поэтому перед подачей заявления о банкротстве обязательно изучите все возможные варианты и будьте готовы к некоторым из негативных последствий, описанных выше.Если вы решите, что банкротство — ваш единственный жизнеспособный вариант, как это делают сотни тысяч американцев каждый год, помните, что пометка в вашей записи не будет постоянной. Осторожно используя кредит в будущем и вовремя оплачивая счета, вы можете начать восстанавливать свой кредит и постепенно избавиться от банкротства.

Подача документов без адвоката | Суды США

Подача заявления о банкротстве в соответствии с главой 7 или 13 требует тщательной подготовки и понимания юридических вопросов.Непонимание закона или ошибки в процессе могут повлиять на ваши права. Работникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Ниже приводится список способов, которыми ваш адвокат может помочь вам в вашем деле.

- Проконсультируем вас, стоит ли подавать заявление о банкротстве.

- Посоветуйте, по какому разделу подавать.

- Проконсультируем вас о возможности погашения ваших долгов.

- Сообщите вам, сможете ли вы оставить себе дом, машину или другое имущество после подачи заявления.

- Сообщите вам о налоговых последствиях подачи документов.

- Проконсультируем вас о том, следует ли вам продолжать платить кредиторам.

- Объясните вам закон и процедуры банкротства.

- Помочь вам заполнить и подать формы.

- Помогите вам с большинством аспектов вашего дела о банкротстве.

Ожидается, что стороны pro se соблюдают правила и процедуры федеральных судов и должны быть знакомы с Кодексом США о банкротстве, Федеральными правилами процедуры банкротства и местными правилами суда, в котором возбуждено дело.Местные правила, а также другая полезная информация размещены на веб-сайте суда и доступны на стойке регистрации местного суда. Работникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Формы банкротства доступны для общественности бесплатно.

- Используйте формы, пронумерованные в серии 100, для подачи заявления о банкротстве физических лиц или супружеских пар.

- Используйте формы, пронумерованные в серии 200, если вы готовитесь к банкротству от имени неиндивидуального лица, такого как корпорация, товарищество или общество с ограниченной ответственностью (LLC).

- Индивидуальные предприниматели должны использовать формы, пронумерованные в серии 100.

Многие суды требуют местных форм. Прежде чем подавать какие-либо документы, вам следует проверить веб-сайт вашего суда.

Составители петиций, не являющиеся адвокатами

Если вы подаете заявление о банкротстве pro se, вам могут предложить услуги не юристы, готовящие петиции. По закону составители могут вводить информацию только в формы. Им запрещено давать юридические консультации, объяснять ответы на юридические вопросы или помогать вам в суде по делам о банкротстве.Составитель петиции должен подписать все документы, которые он готовит для вас; напечатать на документах их имя, адрес и социальное обеспечение; и предоставить вам копии всех документов. Они не могут подписывать документы от вашего имени или получать оплату судебных издержек.

Поиск юриста, включая бесплатные юридические услуги

Если вам нужна помощь в поиске адвоката по банкротству, вам могут помочь указанные ниже ресурсы. Если вы не можете позволить себе нанять адвоката, вы можете иметь право на получение бесплатных юридических услуг.

Что происходит, когда вы подаете заявление о банкротстве?

Банкротство обычно считается крайней мерой для людей, испытывающих финансовые трудности, и на то есть веские причины.Прохождение через банкротство может дать вам шанс привести свои финансы в порядок и, возможно, даже получить чистый лист, но это также имеет негативные последствия, которые могут повлиять на ваше имущество и затруднить получение кредита на долгие годы.

Вот что вам нужно знать перед подачей заявления.

Что происходит при объявлении банкротства?

Если вы испытываете финансовые затруднения, банкротство дает вам возможность погасить часть ваших долгов с течением времени или полностью погасить некоторые из них.

В любом случае, объявление о банкротстве дает так называемое автоматическое приостановление, которое, по сути, является блокировкой вашего долга, чтобы кредиторы не пытались взыскать. Они не могут удерживать деньги с вашего банковского счета, увеличивать вашу заработную плату или забирать какие-либо другие ваши активы.

После этого у вас будет время поработать с судом и вашими кредиторами, чтобы определить следующие шаги.

Потеряю ли я свое имущество?

Что произойдет с вашей собственностью, зависит от того, подаете ли вы заявление о банкротстве в соответствии с главой 7 или 13.Если вы не уверены, какой вариант подходит для вашей ситуации, см. «Банкротство: главы 7 и 13». Вот чего ожидать в зависимости от того, какой маршрут вы выберете.

Глава 7

Банкротство по главе 7 часто называют ликвидационным банкротством, потому что вам, вероятно, придется продать часть своих активов, чтобы погасить хотя бы часть вашей задолженности.

При этом законы штата определяют, что некоторые активы, такие как пенсионные счета, дом и автомобиль, не подлежат ликвидации.Проконсультируйтесь с адвокатом по делам о банкротстве в вашем штате, чтобы узнать, какое имущество вам будет разрешено оставить.

Глава 13

В случае банкротства по главе 13 вам не нужно беспокоиться о необходимости продать какую-либо часть своей собственности, чтобы погасить свои долги. Вместо этого ваши долги будут реорганизованы, чтобы вы могли полностью или частично погасить их в течение следующих трех-пяти лет.

Однако имейте в виду, что, если вы не соблюдаете план платежей, ваши кредиторы могут получить доступ к вашим активам, чтобы погасить ваши долги.

Что произойдет с моим кредитом, если я объявлю о банкротстве?

Когда вы объявляете о банкротстве, это признак того, что вы больше не платите свои долги в соответствии с первоначальной договоренностью, и это может серьезно повредить вашей кредитной истории. Тем не менее, два типа банкротства не рассматриваются одинаково. Поскольку глава 7 о банкротстве полностью исключает долги, которые вы указываете при подаче заявления, он может оставаться в вашем кредитном отчете до 10 лет.

Хотя глава 13 банкротства также не идеальна с точки зрения кредита, его установка рассматривается более благоприятно, потому что вы все еще выплачиваете по крайней мере часть своего долга, и он останется в вашем кредитном отчете на срок до семи лет.

Вскоре после того, как ваше дело о банкротстве будет прекращено судом, то есть у вас больше нет задолженности по долгам, указанным в вашей заявке, может быть трудно получить одобрение на получение кредита, особенно на благоприятных условиях. Однако есть некоторые кредиторы, которые специально работают с людьми, которые пережили банкротство или другие тяжелые кредитные события, поэтому ваши возможности не полностью потеряны.

Кроме того, модели кредитного скоринга предпочитают новую информацию старой. Таким образом, с положительными кредитными привычками после банкротства ваш кредитный рейтинг может со временем восстановиться, даже если банкротство все еще указано в вашем кредитном отчете.

Общедоступны ли документы о банкротстве?

Банкротства считаются публичной записью, но это не значит, что об этом узнают все. Производство по делу о банкротстве регистрируется в системе, которая называется Public Access to Court Electronic Records, или сокращенно PACER.

По большей части, адвокаты и кредиторы чаще используют эту систему для поиска информации о вашем банкротстве. Но любой желающий может зарегистрироваться и проверить, хочет ли он. Служба взимает 10 центов за страницу для доступа к информации о деле.

Еще один способ узнать о вашем банкротстве — это публикация вашей местной газетой публичных объявлений.

Наконец, работодатели, домовладельцы и кредиторы могут увидеть в вашем кредитном отчете, что вы объявили о банкротстве, когда вы подаете заявление на работу, аренду квартиры, ссуду или кредитную карту.

Повлияет ли банкротство на мою работу или будущую занятость?

Согласно опросу, проведенному CareerBuilder, двадцать девять процентов работодателей проводят проверку кредитоспособности новых кандидатов на работу.В результате объявление о банкротстве может повлиять на вашу способность получить новую работу, особенно если эта работа находится в сфере финансовых услуг или в государственном учреждении.

Они делают это в первую очередь для того, чтобы убедиться, что вы хорошо подходите для работы, например для работы с деньгами, и чтобы у вас не было финансового стресса, который может увеличить вероятность кражи или мошенничества.

Однако, если работодатель просто проводит обычную проверку на наличие судимости, ваше банкротство не обнаруживается.

Маловероятно, что работодатели будут проводить проверку данных о текущих сотрудниках.Так что, если вы не планируете менять работу, вам, вероятно, не стоит сильно беспокоиться о банкротстве, которое повлияет на вашу работу.

Следите за своим кредитом во время процесса

Поскольку объявление о банкротстве может повлиять на вашу кредитную историю и способность делать определенные вещи в будущем, важно следить за своими кредитными рейтингами во время процесса и по мере того, как вы работаете над восстановлением после испытаний .

При этом следите за тем, как определенные действия влияют на ваш кредитный рейтинг, и обращайте внимание на потенциальные ошибки и негативную информацию, которые могут отрицательно повлиять на ваш рейтинг.Если вы обнаружите что-то, чего нет в вашем кредитном отчете, оспорите это с агентствами кредитной информации.

Следя за своим кредитным рейтингом во время и после банкротства, вы лучше узнаете, как улучшить его с течением времени и сохранить в хорошем месте в будущем.

Хотите мгновенно повысить свой кредитный рейтинг? Experian Boost ™ помогает, предоставляя вам кредит на оплату счетов за коммунальные услуги и мобильные телефоны. До сих пор эти выплаты не оказывали положительного влияния на вашу оценку.

Эта услуга совершенно бесплатна и может быстро повысить ваш кредитный рейтинг, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как ремонт кредита, могут стоить вам до нескольких тысяч долларов и помогают только устранить неточности в вашем кредитном отчете.

Что на самом деле происходит, когда вы подаете заявление о банкротстве

Иллюстрация: Джим КукБанкротство может показаться концом света, но многие компании, объявившие о банкротстве, могут продолжать вести свою обычную деятельность.Менее известная реальность такова, что люди могут пережить банкротство и тоже остаться целыми. Поскольку это плохо изучено, давайте посмотрим, как каждый тип заявления о банкротстве по-разному влияет на ваши финансы.

Различия между главами 7, 13 и 11В целом люди подают заявление о банкротстве только в крайнем случае, когда нет возможности выполнить свои долговые обязательства. Популярное предположение состоит в том, что банкротство предназначено только для людей, которые берут на себя слишком большую задолженность по кредитной карте, и хотя это может быть правдой, люди также заявляют о банкротстве после серьезного, неожиданного финансового удара, такого как судебный процесс или неожиданная болезнь.

Еще одно заблуждение — думать, что банкротство уничтожает все ваши долговые обязательства. Это не так. Вам все равно придется платить, и то, как вы будете платить, зависит от того, какое банкротство вы подаете: глава 7, глава 13 или глава 11. Существуют и другие типы банкротств (например, глава 12 предназначена для фермеров и рыбаков. ), но эти три самые распространенные.

В главе 7 вам, возможно, придется ликвидировать определенные активы (например, автомобиль или второй дом), чтобы погасить хотя бы часть долга.Большинство ваших активов, вероятно, освобождены от этого требования, но это зависит от вашего состояния, вашего финансового положения и того, считается ли этот актив «важным». Вы должны соответствовать определенным требованиям для подачи заявки на участие в главе 7, и, возможно, самый важный из них — доход ниже среднего.

G / O Media может получить комиссию

В главе 13 вы соглашаетесь выплатить свои долги в течение следующих трех-пяти лет в форме плана платежей, но вы сохраняете свои активы.Хорошая новость заключается в том, что некоторые из этих долгов, вероятно, будут погашены. Однако вы должны соответствовать требованиям, а это означает, что ваши обеспеченные долги (долг, обеспеченный залогом, например, ваш дом или машина) не могут превышать 1 184 200 долларов, а ваши необеспеченные долги не могут превышать 394 725 долларов.

Банкротство по главе 11 работает как глава 13, в том, что вы сохраняете свои активы, но обычно оно предназначено для предприятий. Компании также могут подать заявление о банкротстве в соответствии с главой 7, но ликвидация активов может быть смертельным шагом, поэтому глава 11 обычно является более привлекательным вариантом.Тем не менее, иногда люди с более высоким доходом подают главу 11, потому что они находятся вне пределов долга, установленных в главе 13. Суть в том, что вы сохраняете свои вещи с главой 11, но для этого требуется план, чтобы выплатить по крайней мере некоторые из задолженность или прощение.

Что происходит, когда вы подаете заявление о банкротствеКогда вы подаете заявление о банкротстве, вы автоматически получаете отсрочку, которая блокирует ваш долг. Такое пребывание не позволяет кредиторам и коллекторским агентствам преследовать должников в отношении причитающихся сумм.Пока действует мораторий, ваша зарплата не может быть удержана, а кредиторы не могут претендовать на какие-либо обеспеченные активы.

Как ни странно, банкротство не обходится безнаказанно. Один только регистрационный сбор составляет более 300 долларов за главы 7 и 13. И еще есть гонорары адвокатам. Вы можете подать заявление без адвоката, но это не рекомендуется, поскольку в законах о банкротстве сложно ориентироваться. Гонорары адвоката по главе 7 в среднем составляют около 1500 долларов, в то время как гонорары по главе 13, как правило, находятся в диапазоне от 2000 до 3000 долларов. Как и во многих случаях, требующих адвоката, чем сложнее ваша ситуация, тем больше вы заплатите.

Есть способы снизить судебные издержки при подаче заявления о банкротстве. Некоммерческая организация Upsolve, например, помогает вам бесплатно создавать формы для заявления о банкротстве, если ваше дело простое. Или местное общество юридической помощи может предоставить вам недорогие юридические услуги.

В рамках процедуры банкротства вам также нужно будет пройти пару курсов. Правительство требует, чтобы люди получали кредитную консультацию за 180 дней до подачи заявления, и вам также необходимо пройти курс обучения должников, если вы хотите погасить свои долги.

Через пару недель после подачи заявки вам необходимо будет присутствовать на «собрании кредиторов», которое в основном и звучит так: судебное заседание между вами, вашим управляющим по банкротству и любыми кредиторами, которые захотят присутствовать. Все они зададут вам вопросы о вашем финансовом положении и вашем решении подать заявление о банкротстве.

Ваши активы ликвидируются в соответствии с главой 7Ноло говорит, что в большинстве случаев должникам, указанным в главе 7, не нужно ликвидировать свое имущество (если оно не является залогом), потому что оно обычно освобождается от налога или просто не стоит того.Они поясняют:

Если собственность не стоит очень дорого или будет обременительной для доверительного управляющего продать, доверительный управляющий может «отказаться» от собственности — это означает, что вы можете оставить ее себе, даже если она не является освобожденной. Большая часть имущества, принадлежащего должникам по Главе 7, либо освобождена от уплаты налога, либо практически бесполезна для целей сбора денег для кредиторов. В результате немногие должники вынуждены отдавать какое-либо имущество, если оно не является залогом по обеспеченному долгу…

После собрания кредиторов ваш попечитель решит, ликвидировать ли ваше имущество.Если он будет ликвидирован, это означает, что вам придется либо сдать его, либо выложить эквивалентную денежную стоимость, чтобы выплатить свой долг.

Вы получаете план выплат с главой 13С главой 13 вы должны следовать плану погашения своих долгов, и некоторые из них должны быть оплачены полностью. Эти долги являются «приоритетными» и включают в себя алименты, алименты, налоговые обязательства и заработную плату, которую вы должны работникам.

Ваш план основан на том, сколько вы должны и каков ваш доход, и будет включать конкретные инструкции о том, сколько вы должны платить и когда вы должны платить.

Что происходит с вашим кредитом и долгомВаш кредитный рейтинг резко упадет после подачи заявления о банкротстве. FICO отмечает, что чем больше счетов будет задействовано в заявлении о банкротстве, тем большее влияние вы окажете на свой результат. В общем, банкротство по главе 7 останется в вашем кредитном отчете в течение 10 лет, а глава 13 останется в силе в течение семи лет.

После банкротства все сказано и сделано, большинство долгов погашены, но не все из них. В некоторых случаях студенческие ссуды могут быть погашены после банкротства, но вы должны пройти федеральный тест на наличие трудностей.

Прочие долги, которые трудно погасить, включают:

- Налоговые долги

- Алименты и алименты

- Долги, связанные с разводом, включая долги по выплате имущества

Банкротство обычно является безнадежным средством выхода из беспомощной ситуации. Но знание того, как это работает и чего ожидать, может помочь вам лучше ориентироваться в этом процессе.

Этот пост был первоначально опубликован в 2016 году и был обновлен 26 октября 2020 года, чтобы добавить дополнительную текущую информацию и обновить ссылки, а также привести контент в соответствие с текущими рекомендациями по стилю Lifehacker.

Преимущества и недостатки подачи заявления о банкротстве

Многие из тех, кто имеет право на банкротство, никогда не пользуются его потенциальными преимуществами. Хотя это правда, что заявление о банкротстве может повлиять на финансы человека на долгие годы, для многих людей подача заявления о банкротстве — лучший вариант. Однако финансовые обстоятельства каждого человека уникальны для его или ее ситуации. Принятие решения о том, когда и как подавать заявление о банкротстве, является очень сложным процессом, и последствия подачи заявления о банкротстве могут быть значительными.Важно проконсультироваться с опытным адвокатом по делам о банкротстве, чтобы определить, является ли банкротство вашим лучшим вариантом. Мы приглашаем вас связаться с нами в Arnold & Smith, PLLC, чтобы организовать бесплатную консультацию с одним из наших опытных юристов, чтобы обсудить вашу конкретную ситуацию и то, как банкротство может повлиять на ваше финансовое положение.

Преимущества подачи заявления о банкротстве включают:

- Автоматическое удержание от кредиторов. После того, как вы подадите иск, суд автоматически выдает запрет на любые действия по взысканию долгов. Это фактически не аннулирует ваш долг, но приостанавливает любые процедуры взыскания долга до завершения вашего дела о банкротстве или отмены моратория. Это означает не более:

- Звонки или письма от сборщиков долгов

- Судебные иски по долгам

- Возмещение заработной платы

- Выкупа закладной

Возвращение собственности

Если кредитор пытается взыскать с вас долг после суда предоставляет вам автоматическое пребывание, ваш адвокат может возбудить против них неуважение к суду.Это означает, что суд может заставить их прекратить попытки взыскания, оштрафовать их и / или заставить возместить вам ущерб.

- ПРИМЕЧАНИЕ: Автоматическое приостановление НЕ имеет права остановить следующее:

- Уголовное производство

- Государственные налоговые проверки

- Установление, изменение или сбор алиментов или алиментов

- Установление отцовства

- Совместные должники или совладельцы

- Если вы уже подавали заявление о банкротстве один раз в течение прошлого года, вы можете подать в суд ходатайство о продлении первого автоматического приостановления.

- Однако, если вы подали два или более раза в течение прошлого года, ваше автоматическое приостановление не вступит в силу без явного постановления суда.

Однако неподходящее время для подачи заявления о банкротстве или неподходящее время может ухудшить финансовое положение. Слишком ранняя подача документов иногда может означать, что человек теряет собственность, которую он или она в противном случае мог бы сохранить, или что они должны подать заявление о банкротстве другого типа, что не в его интересах (т.е. главы 7).В любом случае, даже если банкротство — лучший вариант для человека, подача документов также имеет реальные, долгосрочные последствия для финансов человека, которые следует учитывать перед подачей заявления.

Потенциальные недостатки банкротства включают:

- Потеря кредитных карт. Многие компании, выпускающие кредитные карты, автоматически аннулируют все карты, которые у вас есть при подаче заявления. Вы, вероятно, получите многочисленные предложения подать заявку на получение «необеспеченной» кредитной карты после подачи заявки. Они могут помочь вам восстановить свой кредит, но обычно требуют ежегодных сборов и высоких процентных ставок.

- Немедленное влияние на ваш кредитный рейтинг. Банкротство по главе 7 остается в кредитном отчете лица в течение 10 лет в Северной Каролине, в то время как банкротство по главе 13 остается в течение семи (7) лет.

- Трудно получить ипотеку или ссуду. Заявление о банкротстве может затруднить получение другой ссуды или ипотеки на многие годы.

- Утрата имущества и недвижимого имущества. Иногда не все личное и недвижимое имущество подпадает под освобождение.Это означает, что суд по делам о банкротстве может наложить арест на часть вашей собственности и продать ее, чтобы заплатить вашим кредиторам.

- Отказ в возврате налогов. В возврате налогов штата, местного или федерального уровня может быть отказано в связи с банкротством.

- Клеймо на работе и жилье. Некоторые потенциальные работодатели и арендодатели задают вопросы о недавно объявленных банкротствах, и это может отрицательно повлиять на ваши шансы для обоих.

- Безнадежная задолженность. Существуют определенные виды долгов, которые не могут быть погашены путем банкротства.Не подлежащие погашению долги обычно включают алименты и алименты, студенческие ссуды, реституцию и штрафы, а также любые долги, полученные в результате мошенничества.

Преимущества и недостатки подачи заявления о банкротстве частично совпадают, поскольку во многом это зависит от уникальных финансовых обстоятельств человека, и существует множество различных факторов, которые могут повлиять на эти обстоятельства. Пожалуйста, свяжитесь с нашими квалифицированными адвокатами по делам о банкротстве в Arnold & Smith, PLLC сегодня. Мы стремимся использовать индивидуальный подход, чтобы помочь каждому клиенту взять под контроль свои финансы и будущее.

Могу ли я сохранить свой дом после подачи заявления о банкротстве?

Ответ, как и многие другие в законе, — «это зависит от обстоятельств». Большинство людей, объявляющих о банкротстве, могут сохранять свои дома на протяжении всего процесса, но некоторые этого не делают.

Уход за домом часто является самым большим беспокойством при подаче заявления о банкротстве — и о том, в какое отделение подавать. Эта статья даст вам некоторую полезную информацию, чтобы вы знали, чего ожидать.

Что контролирует содержание моего дома после банкротства?

Решение объявить о банкротстве часто приходит в непростой период вашей жизни.Если вы думаете об объявлении банкротства, скорее всего, вы беспокоитесь о том, как вы сможете управлять всеми своими финансами сейчас и в будущем.

Есть три фактора, которые определяют, сможете ли вы сохранить свой дом в ходе процедуры банкротства:

- В Главу банкротства подаете

- Сколько собственного капитала вы внесли в закладную

- Если вы можете позволить себе ежемесячные выплаты по ипотеке, несмотря на долг

Рассмотрите, какой тип банкротства вы подали

Есть два типа банкротства на выбор: Глава 7 и Глава 13.Между ними есть много различий, но основное различие связано с льготами, на которые вы имеете право.

Федеральное правительство предполагает:

- Каждый должен попытаться выплатить свой долг

- Если у кого-то есть «лишнее» имущество, он должен продать его, чтобы погасить свой долг

Однако банкротство призвано дать вам возможность начать все сначала, а не довести вас до нищеты. Федеральное правительство и правительство штата часто имеют исключения. Это означает, что если ваша собственность стоит меньше определенной суммы в долларах, вы можете оставить ее себе.

В целом, исключения по главе 7 намного ниже, строже и предлагают меньшую гибкость, чем исключения по главе 13. Таким образом, если вы подадите заявление о банкротстве по главе 13, у вас гораздо больше шансов сохранить свой дом, чем если вы подадите заявление о банкротстве по главе 7.

Учитывайте размер собственного капитала в вашем доме

Не волнуйтесь, хранители главы 7, есть еще способы сохранить свой дом. Принимая решение о том, освобожден ли ваш дом от налогообложения согласно Главе 7, доверительный управляющий учитывает только собственный капитал в вашем доме.

Собственный капитал — это рыночная стоимость вашего дома за вычетом остатка по ипотечным кредитам или ссудам под залог собственного капитала. Многие заявители о банкротстве имеют небольшой или отрицательный собственный капитал в своих домах, поэтому их дома не облагаются налогом и не нуждаются в продаже в процессе банкротства.

Однако, если у вас есть собственный капитал в вашем доме сверх лимита освобождения, вы можете быть вынуждены продать свой дом, чтобы выплатить долг, или «выкупить его обратно», заплатив доверительному управляющему стоимость вашего дома.

Рассматривайте, можете ли вы позволить себе ипотеку каждый месяц

Если вы сохранили свой дом на протяжении всего процесса банкротства, вы можете сохранить свой дом после банкротства — до тех пор, пока вы продолжаете выплачивать ипотечный кредит.

Может случиться так, что после того, как вы освободитесь от всей остальной части вашего долга, вы легко сможете позволить себе выплаты по ипотеке. В таком случае вы сможете сохранить свой дом.

Однако, если ваш доход не позволяет вам производить выплаты по ипотеке, банк может в конечном итоге лишить вас права на ваш дом.

Заявители о банкротстве в этой ситуации должны тщательно обдумать, хотят ли они сохранить свой дом, поскольку банкротство дает им уникальную возможность просто уйти от дома и ипотеки без дополнительных последствий в большинстве случаев.Также может быть легче взять под контроль свою финансовую жизнь, если вы не обременены крупными ежемесячными выплатами по ипотеке.

Позвольте адвокату помочь вам сохранить ваш дом после банкротства

Решение объявить о банкротстве часто приходит в непростой период вашей жизни. Если вы думаете об объявлении банкротства, скорее всего, вы беспокоитесь о том, как вы сможете управлять всеми своими финансами сейчас и в будущем.

Если вы оказались в затруднительном финансовом положении, профессионал может помочь вам определить правильные шаги, которые следует предпринять, даже если вы столкнулись с перспективой потери дома.

Обратитесь к местному адвокату по делам о банкротстве, который может помочь разработать личный план, чтобы вывести ваш баланс из отрицательного состояния.

Что произойдет с моим домом, если я подам заявление о банкротстве?

Влияют ли долги на вашу способность справляться с выплатой ипотечного кредита?

Задайте себе этот вопрос: если бы я мог справиться со всеми другими своими долгами, было бы легче платить по ипотеке? Мы помогаем людям отвечать на этот вопрос каждый день.

Это ваш дом, поэтому вы всегда платите по ипотеке, но вы задерживаете платежи по кредитным картам и другим счетам, и вы беспокоитесь, что вскоре вы также можете задержать платежи по ипотеке.Вы беспокоитесь, что можете потерять свой дом.

Вы можете подать заявление о банкротстве, даже если в вашем доме есть собственный капитал. Если ваша задолженность перед кредиторами превышает стоимость того, чем вы владеете, вы считаются неплатежеспособными. Если вы неплатежеспособны, вы имеете право подать заявление о банкротстве или подать предложение в Канаде.

Заявление о банкротстве с учетом своевременных платежей по ипотеке не означает, что вы автоматически потеряете свой дом. Фактически, заявление о банкротстве может действительно помочь вам спасти ваш дом за счет устранения других долгов, которые затрудняют выполнение ваших платежей по ипотеке.

Как банкротство повлияет на ваш дом?

Примерно каждый четвертый человек, объявивший о банкротстве Хойесу, Михалосу, владеет домом. Во всех случаях мы можем показать вам, как сохранить ваш дом, даже если вы решите подать заявление о банкротстве.

Существуют варианты сохранения вашего дома в банкротстве, но лучший подход зависит от стоимости дома, суммы, причитающейся по ипотеке, и вашего семейного бюджета. Мы остановимся на трех возможных вариантах:

- Как сохранить дом в случае объявления банкротства,

- Подача потребительского предложения, или

- Продам дом, если захочешь.

Как заявить о банкротстве и сохранить дом

Согласно закону Онтарио, если собственный капитал в вашем доме не превышает 10 000 долларов, все, что вам нужно сделать, чтобы сохранить свой дом, — это поддерживать выплаты по ипотеке. Ваш ипотечный кредитор не может лишить вас права выкупа вашего дома только потому, что вы обанкротились. В некоторых других провинциях есть аналогичные исключения, которые позволяют вам сохранить определенную долю в вашем доме. Здесь вы можете изучить другие законы Канады, касающиеся банкротства и собственного капитала.

Но что, если собственный капитал в вашем доме превышает 10 000 долларов?

Если вы объявите о банкротстве, в то время как стоимость вашего дома превышает сумму залога более чем на 10 000 долларов (после вычета затрат на продажу) и вы хотите сохранить свой дом, вам необходимо будет выплатить управляющему банкротством сумму, эквивалентную любой стоимости собственного капитала вашего дома.

Ваш лицензированный управляющий по делам о несостоятельности посоветует вам провести оценку вашего дома в рамках процесса оценки, чтобы определить, какой у вас может быть собственный капитал. Если вы можете позволить себе «выкупить» этот капитал, банкротство все равно может быть решением для погашения других ваших долгов.

Однако, если у вас большой капитал (но недостаточный для рефинансирования долгов), вы, вероятно, не сможете позволить себе выкупить этот капитал во время непродолжительного банкротства. В этом случае мы рассматриваем следующий вариант — предложение вашим кредиторам.

Сохраните свой дом, подав потребительское предложение

Один из самых популярных способов сохранить дом со значительной долей капитала, когда вы испытываете финансовые затруднения, — это подать потребительское предложение.

Предложение вашим кредиторам будет включать план выплат для любой стоимости собственного капитала вашего дома. Разница между вариантом банкротства и предложением потребителя заключается в том, что вы можете распределить эти выплаты на более длительный период времени.

Например, если в случае банкротства ваши кредиторы ожидают получить 15 000 долларов из собственного капитала вашего дома, вы можете предложить в качестве предложения, возможно, 20 000 долларов с выплатой в течение 50 месяцев (из расчета 400 долларов в месяц).

Кредиторы могут принять это предложение, поскольку это больше, чем они получили бы в случае банкротства. Это также хорошая сделка для вас, поскольку вы не потеряете свой дом, и они могут позволить себе платить 400 долларов в месяц.

Стоит ли продавать свой дом?

Устраняя необеспеченный долг, банкротство может снизить ежемесячные выплаты по долгу настолько, что выполнять ежемесячные платежи по ипотеке намного проще.

Однако, если вы задерживаете выплаты по ипотеке и определяете, что даже после подачи заявления о банкротстве вы все еще не можете позволить себе свой дом, вы можете продать свой дом в рамках своего личного банкротства.Любая недостача будет обработана как необеспеченное требование кредитора, любой капитал будет реализован управляющим банкротства и распределен между вашими кредиторами.

Обсудите альтернативы банкротства сохранению дома

Беспокойство о доме и семье — это естественно. Для большинства людей проблема не в ипотеке; это кредитные карты, кредитные линии, ссуды до зарплаты и другие счета.

В Hoyes Michalos мы можем помочь. Во многих случаях вы можете подать заявление о банкротстве и сохранить свой дом и оставить машину, если вы заявите о банкротстве.