Можно ли оплатить кредит кредитной картой и каким образом?

Настало время очередного платежа, но под рукой нет средств для оплаты? Что делать? Занимать у родственников? А если у них самих нет денег?

Брать в микрофинансовых организациях под большой процент? Придется отдавать в два раза больше. И тут заемщика осеняет: у него же есть кредитная карта! Можно ли заплатить за кредит с нее?

Лучшие кредитные карты:

Возможные ограничения

Деньги на кредитке имеют то интересное свойство, что они вроде бы есть, но их вроде бы и нет. То есть они числяться на “пластике”, заведены на счет, но их пользование весьма ограничено.

Чаще всего, банковские организации ставят определенные “препоны” для того, чтобы люди выводили денежные средства с пластика, ведь он изначально создавался именно для безналичных покупок в магазинах. И если вы хотите использовать деньги как-то иначе, придется столкнуться с некоторыми трудностями.

Опишем основные сложности использования заемных денег:

- снятие наличных сопряжено с большими комиссиями.

- напрямую через систему интернет-банкинга средства за сторонний долг перевести нельзя;

- при переводе или снятии денег следует учесть продолжительность льготного период – в некоторые дни снимать наличность совершенно не выгодно. Подробнее о том, что собой представляет льготный период и как им правильно пользоваться, читайте здесь;

- при просрочке платежа “набегают” повышенные проценты, и помимо основного займа придется погашать еще долг по кредитной карточке.

Таким образом, следует тщательно выбирать время и способ обналичивания денег, если не хочется платить комиссию и повышенные проценты по обслуживанию долга.

Как можно заплатить

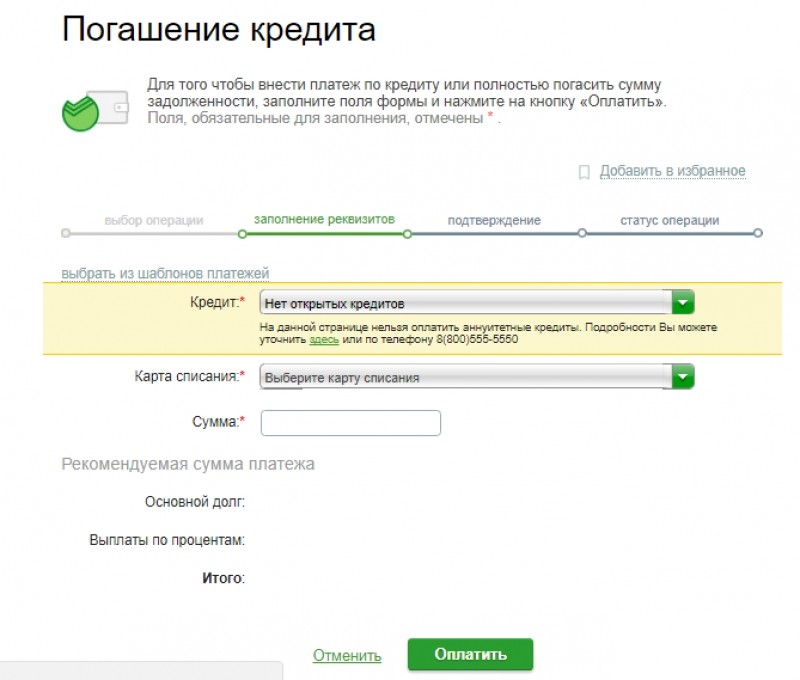

Это зависит от того, как обслуживается сама задолженность. В большинстве случаев заемщику необходимо пополнить упомянутый в договоре расчетный счет, с которого банк самостоятельно списывает находящиеся на нем средства.

Как пополнять этот счет – остается на усмотрение плательщика. Основные способы:

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как не платить комиссию

Сразу оговоримся: если снимать деньги с кредитки, комиссию так или иначе заплатить придется. Другой вопрос – какую.

Так, существует несколько способов перевести средства, не уплачивая обычную комиссию за обналичивание денег в банкомате, которая может составлять до 10% от суммы снятия:

- Пополнить счет в любой электронной платежной системе с помощью карты, а затем перевести полученные финансы на дебетовую, и впоследствии использовать их для оплаты займа. Сборы в таких системах самые минимальные. Можно использовать Яндекс.Деньги, Qiwi, Webmoney.

- Пополнить счет в брокерской или инвестиционной компании, совершить с использованием заемных средств несколько операций купли-продажи активов, вывести деньги на дебетовую карточку.

- Пополнить счет мобильного телефона с карточки, а затем оформить возврат денег. Риски есть, и заключаются они в повышенных тарифах на вывод, так что процент может “съесть” всю выгоду. О том, как правильно пополнять мобильник, читайте в этой статье.

Кроме того, сейчас стал популярен еще один вариант вывода денег с кредитной карты – оплата мобильного телефона, к которому “привязана” карточка вашего сотового оператора. Такая услуга есть в МТС, Мегафон, Билайн и т.д.

В чем суть? Вам заводят виртуальную карточку, которая не имеет пластикового носителя, но ри этом имеет вполне реальные реквизиты. Когда вы оплачиваете мобильную связь, система банка трактует это как оплату услуг и пропускает платеж.

Деньги попадают на ваш виртуальную карточку, с которой можно их вывести уже на тот счет, который вы планировали пополнить изначально. Конечно, схема не совсем простая и быстрая, но при этом вы точно сможете вывести денежные средства с кредитки с минимальными потерями и сохранением грейс-периода.

Конечно, схема не совсем простая и быстрая, но при этом вы точно сможете вывести денежные средства с кредитки с минимальными потерями и сохранением грейс-периода.

Как пополнить счет с кредитной карты?

Если вам необходимо пополнить чужой или свой собственной счет при помощи кредитки, то первое, что вы должны сделать – это связаться с работником банка, в котором вы обслуживаетесь, и узнать, разрешены ли переводы с кредитной карты на другие. К примеру, в Сбербанке такие операции запрещены, система их просто не пропускает, а вот в Тинькофф банке можно так вывести деньги, но только под высокую комиссию.

Если операция разрешена, то вот ваша пошаговая инструкция для перевода денег в Личном кабинете того банка, где у вас кредитка:

- Заходите на официальный сайт вашего банковского учреждения,

- Далее ищите вход в интернет-банкинг,

- Проходите авторизацию,

- В своем ЛК ищите раздел “Переводы и платежи”,

- Далее выбираете “Перевод между своими счетами” или “Перевод в другой банк”, в зависимости от того, куда нужно отправить деньги,

- После этого нужно указать счет списания и пополнения, сумму и подтвердить операцию списания. Обратите внимание, что если зачисление планируется для другого банка, то вам нужно узнать полные реквизиты счета получателя, включая реквизиты компании-эмитента,

- Если операция прошла, вы увидите оповещение на экране и получите соответствующее смс, если у вас подключена такая опция. Обязательно сохраните чек в электронном варианте.

Возможно, эти статьи также будут вам интересны:

Обратите внимание, что если зачисление планируется для другого банка, то вам нужно узнать полные реквизиты счета получателя, включая реквизиты компании-эмитента,

Обратите внимание, что если зачисление планируется для другого банка, то вам нужно узнать полные реквизиты счета получателя, включая реквизиты компании-эмитента,Если вы хотите оплатить задолженность другой компании, подумайте, есть ли другие варианты. Пользоваться таким способом оплаты следует только в крайних случаях, например, когда совсем нет денег и не у кого их занять. Но стоит помнить о большой комиссии, которая приравнивается к взимаемой за снятие наличности в банкомате.

Кроме того, оплачивая ссуду кредитной карточкой, вы влезаете в очередные долги, т.е., вы будете вынуждены ее погашать в дальнейшем. А наличие уже нескольких займов при недостаточном доходе непременно ведет к “долговой яме”. О том, как из нее выбраться мы рассказываем здесь.

Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

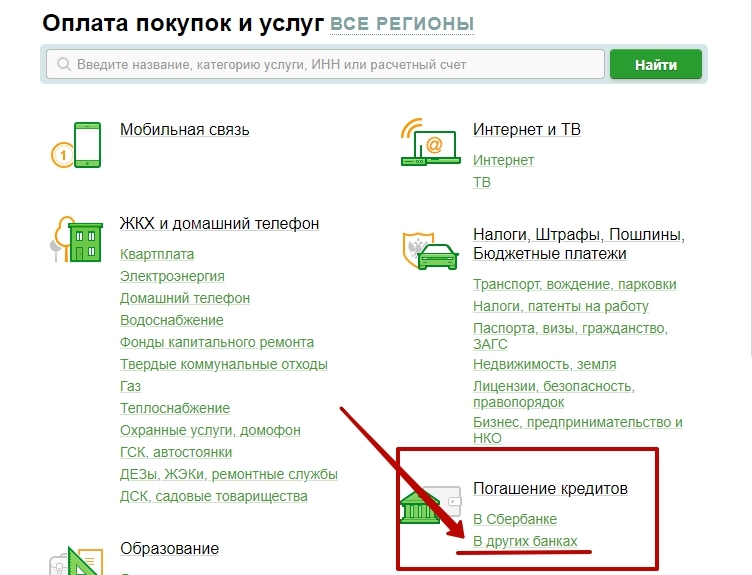

Как оплатить кредит другого банка через Сбербанк: онлайн-способы, сроки, тарифы

Вопрос, как заплатить кредит через Сбербанк другому банку и можно ли это сделать бесплатно, часто задают клиенты Сбербанка. Сегодня типична ситуация, когда у одного человека есть карточки и ссуды в нескольких банках. Сбербанк предлагает погасить кредиты других структур через свои интернет-сервисы и стационарные терминалы. По статистике, большинство переводов производится онлайн. В статье мы расскажем о способах расчетов по кредитам другого банка через Сбербанк Онлайн.

По статистике, большинство переводов производится онлайн. В статье мы расскажем о способах расчетов по кредитам другого банка через Сбербанк Онлайн.

Расчеты через Сбербанк Онлайн: что нужно знать пользователю

Регистрация в интернет-банкинге займет несколько минут. Ее можно провести самостоятельно на сайте Сбербанка или посетив офис. После получения доступа к личному кабинету, у владельцев карт или счетов не возникнет проблем, как оплатить кредит через Сбербанк Онлайн. Алгоритм следующий:

- Открыть раздел платежей и найти активную ссылку «Погашение кредитов в других банках». После клика на ссылку, программа переведет пользователя в меню, где следует выбрать нужный банк. Это можно сделать, введя БИК банка-кредитора. Второй вариант: в строке поиска набрать название кредитной структуры;

- В поля формы ввести номер договора или счета, сумму и ФИО владельца кредита. Здесь важно знать, что перевод может совершать другое лицо, не обязательно заемщик. В форме обязательно указать данные заемщика, а не плательщика. Например, Иванов оплачивает кредит, взятый Петровым. В полях формы нужно указать данные Петрова;

- Из перечня своих карт и счетов выбрать один, с которого будут переведены деньги другому банку;

- Полученным одноразовым кодом утвердить операцию;

- Дождаться подтверждения списания денег (на экране появится квитанция с надписью «Исполнено»).

Например, Иванов оплачивает кредит, взятый Петровым. В полях формы нужно указать данные Петрова;

Например, Иванов оплачивает кредит, взятый Петровым. В полях формы нужно указать данные Петрова;Пользователям нужно знать о сроках перевода и тарифах за услугу. Обычно деньги зачисляются на счет в другом банке в течение суток, но официально Сбербанк декларирует другие сроки: от одного до трех дней. Это нужно учесть отправителю платежа и заблаговременно выслать деньги, чтобы избежать просрочки.

Комиссионный сбор за перевод другому банку составит 1% суммы.

Полезная статья

Если Сбербанк Онлайн выбирается основным способом для расчетов по займам других структур, мы рекомендуем настроить услугу автоматического платежа.Расчеты с мобильного приложения

Погашение кредита в другом банке через мобильное приложение – выбор активных пользователей смартфонов. Интернет-версия банка для смартфона имеет функционал, аналогичный Сбербанк Онлайн. Поэтому, алгоритм действий пользователя во многом похож:

Интернет-версия банка для смартфона имеет функционал, аналогичный Сбербанк Онлайн. Поэтому, алгоритм действий пользователя во многом похож:

- Набрать пятизначный цифровой код для входа в систему;

- Открыть главное меню и войти в раздел платежей;

- Выбрать функцию оплаты кредита в другой банк;

- Ввести реквизиты банка, номер документа и данные заемщика, сумму, и утвердить операцию;

- Дождаться списания средств со счета, получить подтверждение.

Таким образом, у клиентов Сбербанка есть два варианта онлайн-расчетов с другими кредиторами. Мы напоминаем, что ставить кредит на погашение следует за несколько дней до срока платежа во избежание штрафов за просрочку.

Загрузка…

Оплата кредита через терминал Сбербанка: инструкция наличными и картой

Являясь должником любого учреждения, у клиента существует несколько возможностей и источников для погашения долга. Рассмотрим, как оплатить кредит через терминал Сбербанка, возможности и особенности оборудования.

Рассмотрим, как оплатить кредит через терминал Сбербанка, возможности и особенности оборудования.

Особенности использования терминалов для оплаты кредита

Платежные устройства самообслуживания появились сравнительно недавно и целью несут возможность выполнять некоторые банковские операции без привлечения сотрудников, т.е. призваны разгрузить работу филиалов и ускорить процессы.

Возможности терминала по уплате других услуг

Для удобства клиентов для платежных устройств самообслуживания предусмотрен широкий функционал:

- Проведение транзакций между своими счетами (пластиками).

- Внесение денег на карточку любого учреждения.

- Уплата штрафов, гос. пошлин, налогов.

- Внесение платежей по займам любым учреждениям.

- Перечисления на счет юридических и частных лиц.

- Перечисление средств за ЖКХ, интернет, пополнение мобильного телефона.

- Подключение и деактивация сервисов и дополнительных банковских услуг.

Сегодня есть две возможности, как погашать кредитную задолженность через терминал Сбербанка – по карте и наличными. Если выбирать второй путь, стоит помнить основной принцип устройства, а именно возможность принимать деньги, но без выдачи сдачи. Потому заранее нужно собрать сумму, которую следует отправить в банк. При использовании карточки нужно позаботиться о достаточном размере баланса.

При погашении займа иного банковского учреждения, стоит знать, что это также доступно обоими вариантами – наличными или с карточки Сбербанка.

Через устройство самообслуживания можно не только оплачивать не только ссуды, но и другие разные услугиКак оплатить картой – пошаговая инструкция

Инструкция, как оплачивать кредит через терминал Сбербанка по карте, выглядит таким образом:

- В окно картоприемника вставить свой пластик. Активировать его ПИН-кодом, используя клавиатуру устройства.

- В главном меню нажать на платежи в своем регионе.

- Выбрать раздел оплаты кредита.

- Указать желаемый метод проведения транзакции: по штрих-коду или номеру. Первый доступен, если есть квитанция. Расположенный на ней штрих-код нужно будет приложить к соответствующему считывающему табло.

- Выбрав вариант «по номеру», следует ввести счет, который указан в договоре (20 цифр).

- На экране отобразится текущая задолженность и данные о счете. Нужно проверить актуальность.

- Вписать величину, которую есть желание зачислить.

- Проверить все внесенные данные, нажать «заплатить».

После проведения операции с баланса спишут указанную клиентом сумму. Стоит забрать чек и сохранить.

Оплата кредита через терминал Сбербанка по карточке (видео)

Видео демонстрирует процедуру проведение различных банковских операций, в том числе и погашение задолженности, при помощи устройства самообслуживания.

Особенности оплаты наличными в терминале

Выбирая соответствующие пункты, необходимо дойти до составления платежки. Здесь потребуется также вписать номер счета, сумму и сверить все реквизиты. В последующем окне появится просьба ввести купюры. Отправив банкноты, можно увидеть, что на экране отобразится внесенная сумма. После чего требуется нажать «заплатить».

Оборудование выдаст чек, который стоит сохранить. На нем указано распределение суммы: часть, ушедшая на погашение основного долга, и на уплату процентов. Такая информация чаще потребуется, если внесено больше денег, чем задолженность (из-за отсутствия сдачи). Излишек обычно отправляют на погашение основной части задолженности.

По окончании стоит провести проверку. Это можно седлать в личном кабинете в онлайн-сервисе. При выплате наличными комиссия за операцию не взимается.

Перед началом процедуры выберите Платежи наличнымиПлатежи в другой банк

Аналогично происходит процедура по выплате кредитной задолженности иного банковского учреждения. За единственным исключением: нужно вписать номер счета данного учреждения в платежке. Исключение составляет применение комиссии. Поскольку операция происходит между учреждениями, то потребуется оплатить 1-1,5%, в зависимости от тарифов учреждений.

За единственным исключением: нужно вписать номер счета данного учреждения в платежке. Исключение составляет применение комиссии. Поскольку операция происходит между учреждениями, то потребуется оплатить 1-1,5%, в зависимости от тарифов учреждений.

Заключение

Одно из преимуществ банка — разветвленная сеть платежных устройств самообслуживания. Они имеют широкий перечень функций: проведение различных транзакций, в том числе и погашение займов.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как оплатить кредит другому банку через «Сбербанк онлайн»: инструкция

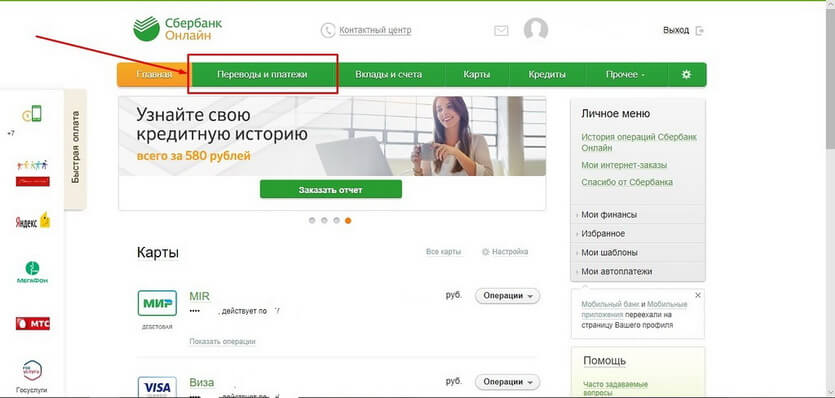

Главный банк страны, «Сбербанк» является самой крупной финансовой организацией государства. Одной из удобных и функциональных услуг компании является личный кабинет клиента, который называется «Сбербанк онлайн». Услуга предоставляется бесплатно, а функционал системы дает пользователям возможность совершать множество финансовых операций, которые полностью учитывают их интересы.

Одной из удобных и функциональных услуг компании является личный кабинет клиента, который называется «Сбербанк онлайн». Услуга предоставляется бесплатно, а функционал системы дает пользователям возможность совершать множество финансовых операций, которые полностью учитывают их интересы.

Как заплатить?

Каждый, кто имеет любой из продуктов «Сбербанка», может зарегистрироваться в личном интернет-кабинете абсолютно бесплатно. Для этого потребуется лишь номер банковской карты и мобильный телефон. После регистрации можно приступать к решению вопроса, как долг другого банка оплатить через «Сбербанк онлайн».

Удобно, что оплачивать заем можно с кредитки, что позволит даже в трудной ситуации не попасть в должники: ссуда в виде овердрафта может прийти на помощь при оплате задолженности.

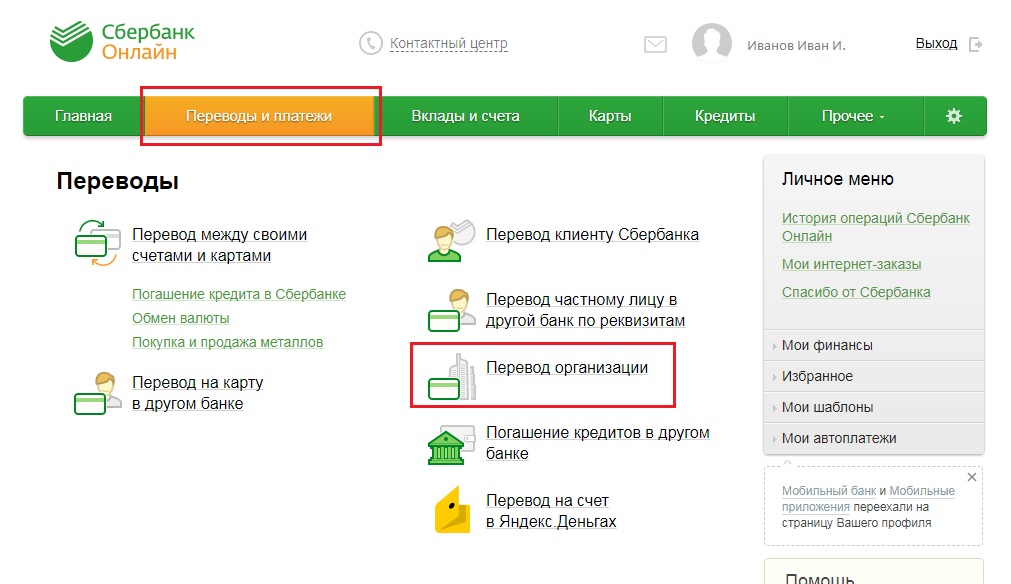

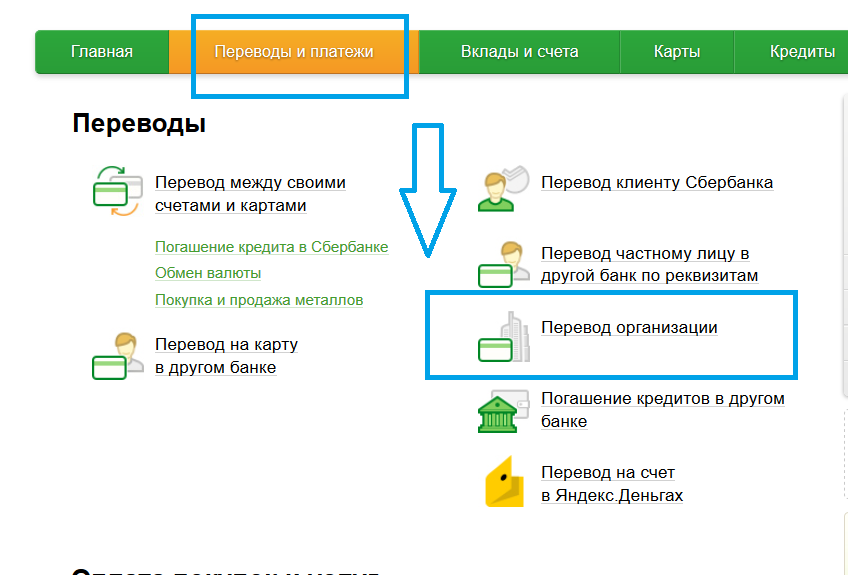

Оплата через вкладку «Погашение кредитов»

Для оплаты необходимо перейти во кладку «Переводы и платежи». Нас интересует пункт «Погашение кредитов в другом банке». Существует несколько вариантов поиска нужной нам компании, в которую необходимо отправить деньги.

Существует несколько вариантов поиска нужной нам компании, в которую необходимо отправить деньги.

- Введение информации в строку поиска. Сюда можно ввести с клавиатуры название организации, ее ИНН, наименование услуги или идентификационный номер, на который требуется перевести средства. Важно отметить, что рубли можно переводить как на собственный счет, открытый в любом месте, так и с целью погашения долга другого человека: достаточно лишь знать реквизиты заема.

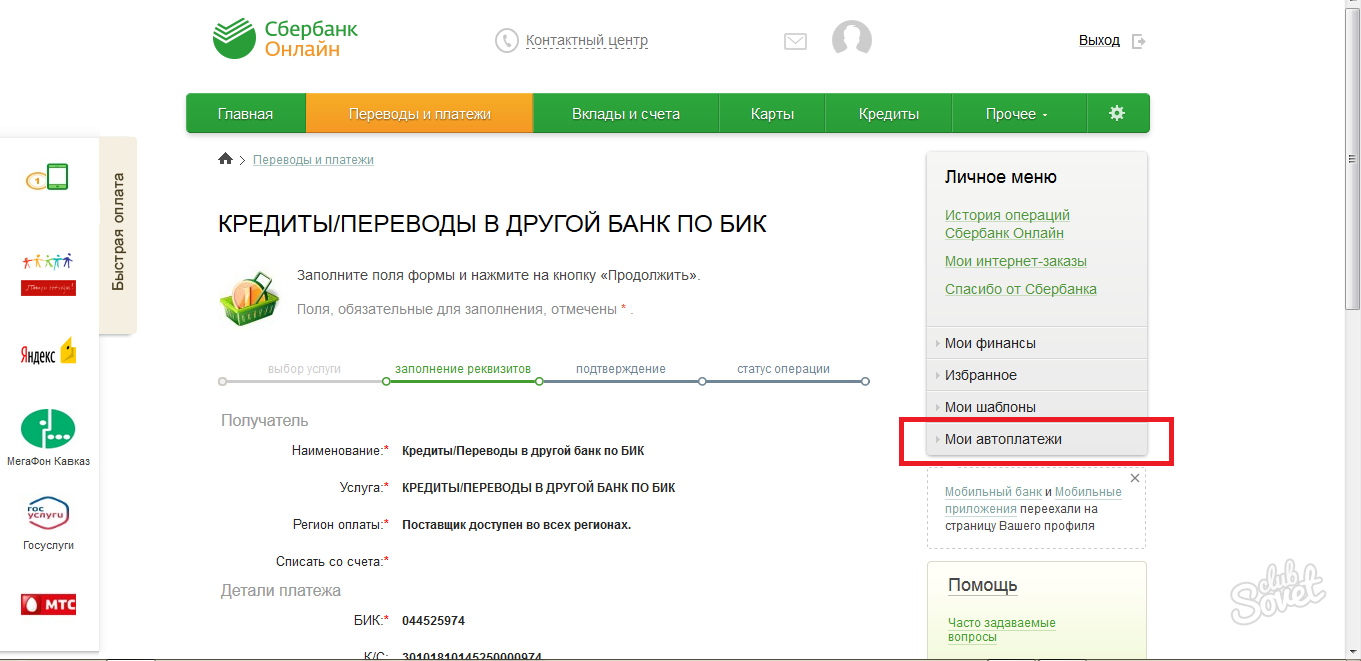

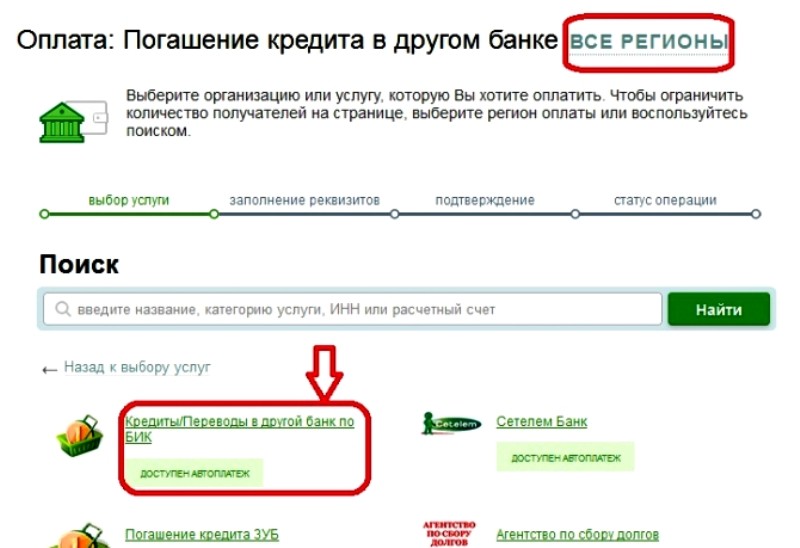

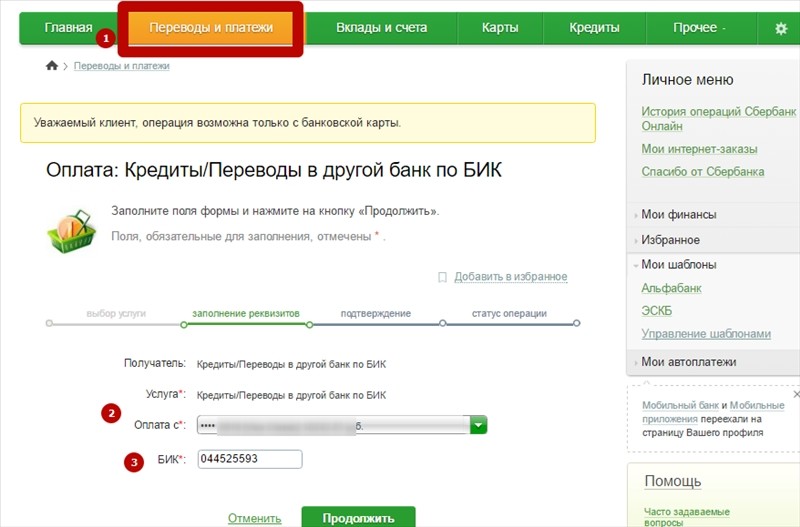

- Пункт меню «Кредиты и переводы в другой банк по БИК». Нажав на эту ссылку, вам необходимо будет ввести БИК банка-кредитора, а также выбрать карту в «Сбербанке», с которой будут списаны средства. Например, если требуется погасить ежемесячный платеж по кредиту «Русфинанс» банка, в кредитном договоре, который оформлялся во время получения заема, можно найти БИК этой организации.

Оплата по БИК

Если вы хотите закрыть задолженность в других банках, например, узнать, как оплатить кредит в «ОТП» банке через «Сбербанк онлайн», как оплатить кредит в «Хоум Кредит банке» или как оплатить кредит «Ренессанс» через «Сбербанк онлайн», стоит воспользоваться другим способом. В договоре необходимо найти реквизиты компании, проводившей кредитование, а также данные счета на который был выдан потребительский заем.

В договоре необходимо найти реквизиты компании, проводившей кредитование, а также данные счета на который был выдан потребительский заем.

Неважно, оплачиваете вы кредит в «ОТП банке», отправляете деньги в «Ренессанс Кредит» или банк «Хоум Кредит» – система оплаты будут одинаковая. Такие переводы подразумевают комиссию, которая составляет 1% от отправляемой суммы

Как уже было сказано выше, вне зависимости от банка, процедура будет одинаковой. Поэтому, для примера, предлагаем вам руководство пользователя: как оплатить «Хоум Кредит» через «Сбербанк онлайн»- пошаговая инструкция.

- С главной страницы интернет-кабинета переходим во вкладку «Платежи и переводы».

- Находим пункт «Оплата кредитов других банков».

- Выбираем строку «Оплата по БИК».

- Вносим БИК банка «Хоум-Кредит», вписываем нужную сумму, а также выбираем карту «Сбербанка», с которой она будет списана.

- Подтверждаем перевод – после этого деньги моментально отправятся со счета «Сбера» на банковский счет в «Хоум Кредите», на кредит «ОТП» банка или любого другого. Оплаченный чек стоит сохранять до тех пор, пока деньги не придут на нужный счет.

Оплаченный чек стоит сохранять до тех пор, пока деньги не придут на нужный счет.

Оплаченный чек стоит сохранять до тех пор, пока деньги не придут на нужный счет.Погашение кредитов в банке «Сетелем»

Проще и выгоднее всего оплачивать кредиты в «Сетелем» банке. При переводе денег на кредит в «Сетелем», комиссия взиматься не будет, тогда как при отправке средств в другие организации, «Сбербанк» возьмет комиссию в размере от 1%.

Как оплатить кредит «Сетелем» через «Сбербанк Онлайн»? Пользователям удобно, что все нужные реквизиты банка «Сетелем» автоматически отображаются при оплате, вводить БИК или другие данные кредитной компании не требуется. Все что надо – ввести номер счета клиента, на который требуется перевести деньги. В качестве подтверждения отправки денег на банковский счет, программа предоставляет электронный платежный документ, существует возможность его распечатать или отправить по электронной почте.

Перевод на номер карты или счета

Есть и альтернативный вариант того, как погасить онлайн займ в другом банке. Речь идет о проведении транзакции из «Сбербанка» на любому человеку в стороннюю финансовую организацию. Для начала, опять же, необходимо зайти во вкладку «Платежи и переводы». Затем выбрать из меню перевод на карту в другой банк: этот вариант самый удобный, если ссуда была получена в другом банке. Чтобы совершить платеж, достаточно ввести номер пластика, на который требуется перевести деньги, а также обозначить нужную сумму, после чего средства спишутся и отправятся для погашения долга. Для удобства, можно подключить автоплатеж, который поможет не беспокоиться каждый месяц о том, оплачен ли заем.

Речь идет о проведении транзакции из «Сбербанка» на любому человеку в стороннюю финансовую организацию. Для начала, опять же, необходимо зайти во вкладку «Платежи и переводы». Затем выбрать из меню перевод на карту в другой банк: этот вариант самый удобный, если ссуда была получена в другом банке. Чтобы совершить платеж, достаточно ввести номер пластика, на который требуется перевести деньги, а также обозначить нужную сумму, после чего средства спишутся и отправятся для погашения долга. Для удобства, можно подключить автоплатеж, который поможет не беспокоиться каждый месяц о том, оплачен ли заем.

Оплата через приложение

Для тех, кому необходимо часто проводить транзакции, важно, чтобы деньги всегда были под рукой. Для этого у компании существует мобильное приложение, которое можно установить на смартфон или любой другой гаджет. Его функционал практически идентичен стандартной браузерной версии, более популярной у пользователей. Это позволяет не зависеть от привязки к компьютеру и в любой момент делать любые операции.

В мобильном приложении тоже можно совершить отправку денег на карту или счет в другом банке, а также через раздел «Погашение кредитов других банков». Дополнительные комиссии за использование мобильного банка не берутся, остается лишь стандартный сбор – 1% от суммы перевода. Теперь вы знаете, как оплатить кредит «ОТП», «Хоум Кредита», «Ренессанса» и других компаний, а также как оплатить кредит «Сбербанка» через «Сбербанк онлайн» с помощью мобильного приложения.

Как видно из представленной выше инструкции, расплатиться с задолженностями других банков можно быстро и удобно. Существует несколько вариантов решения проблемы, как заплатить кредит онлайн. Какой из них будет наиболее удобным – личное дело каждого пользователя, хотя, по сути, все они похожи. Благодаря интуитивно понятной навигации в системе интернет-банкинга, провести подобную операцию сможет даже не слишком подкованный в компьютерах, интернете и работе с финансами человек.

Международный кредитный перевод • ING

ING предлагает различные типы международных кредитных переводов:

- Стандартный

- На следующий день или по расписанию

- Срочный

- Внутри компании

- Внутри компании

- Время обработки международного кредитного перевода обычно составляет от одного до пяти дней однако время обработки может отличаться в зависимости от банка-получателя и страны.

Вы можете ввести запланированный международный кредитный перевод, чтобы указать точную дату, когда вы хотите, чтобы ваш перевод был выполнен ING.Это может быть на следующий день или до 365 дней вперед.

Срочные операцииСрочные транзакции в текущий рабочий день можно совершить с помощью срочного международного кредитного перевода. В случае срочных транзакций ING выполнит перевод напрямую, срочные платежи обрабатываются быстрее во всей международной банковской сети.

внутри компании и внутри компании Международные платежи между двумя счетами ING, принадлежащими одной экономической группе вашей компании, дают вам возможность использовать международный кредитный перевод внутри компании.Банк-получатель будет зачислен в кратчайшие сроки, если платеж будет инициирован до истечения установленного времени.

Международные кредитные переводы ING In-house используются, если обе стороны имеют счета ING. Банк-получатель будет зачислен в кратчайшие сроки, если платеж будет инициирован до истечения установленного срока, а размер комиссии ниже, чем при стандартном международном кредитном переводе.

Время отключенияВремя окончания может отличаться в зависимости от валюты.Время отключения по странам сети ING опубликовано на нашем веб-сайте.

Счет в иностранной валютеЕсли вы регулярно выполняете международные платежи в одной и той же валюте, может быть полезно открыть счет в иностранной валюте, чтобы сэкономить на дополнительных расходах на обмен иностранной валюты. Счет в иностранной валюте предоставляет решение против колебаний обменного курса и помогает вам управлять процентными ставками.

Каналы ING предлагает множество каналов и форматов инициирования для простого ввода и выполнения международных кредитных переводов вручную или в пакетном режиме. Эти каналы:

Эти каналы:

Чтобы инициировать международный кредитный перевод, предоставьте следующую информацию:

- Валюта

- Сумма

- Имя получателя

- Счет получателя

- Расходы, которые вы понесете (BEN / SHA / OUR)

- Полная название банка

- SWIFT BIC (уникальный идентификационный код) или код банка получателя

В ING мы даем вашей организации стратегические преимущества для мониторинга и контроля ваших денежных потоков.Вот как.

перевод в иностранной валюте (SWIFT) | Garanti BBVA

Быстрый и простой способ перевода иностранной валюты от Garanti BBVA.

Используя шаг Перевод в иностранной валюте (Swift) в интернет-банке Garanti BBVA, вы можете легко выполнять операции по переводу иностранной валюты в банки в Турции и за рубежом. Кроме того, если вы хотите получать переводы в иностранной валюте на свой счет из-за границы, все, что вам нужно сделать, это указать быстрый код нашего банка TGBATRISXXX, ваше имя, фамилию и номер вашего счета лицу, которое будет выполнять перевод в иностранной валюте.

Как выполнить транзакцию Swift в интернет-банке

Для выполнения транзакции в иностранной валюте (SWIFT) вам необходимо ввести;

- Для выполнения транзакции по переводу иностранной валюты (Swift):

- Вы должны ввести свой счет в иностранной валюте, с которого вы будете выполнять перевод в иностранной валюте (Swift),

- Ваш TL-счет, с которого будет взиматься комиссия за транзакцию,

- Страна, в которой находится банк, в который вы будете переводить валюту, и первая буква этого банка.

Первые три буквы города, в котором находится банк / филиал, в который вы будете переводить иностранную валюту.

Если вы знаете Swift-код банка, в который вы будете переводить деньги, вместо всей этой информации , вы можете ввести этот код. Коды Bank Swift состоят из 11 цифр. Если код Swift содержит менее 11 цифр, вам необходимо создать 11-значный код, добавив букву X в конец кода.

После внесения этих записей будут перечислены отделения банка, которые соответствуют критериям, которые вы ввели и зарегистрировали в системе SWIFT. Если банка, в который вы хотите перевести иностранную валюту, нет в этом списке, вам необходимо обратиться в свой филиал, чтобы выполнить транзакцию. Если вы разместите заказ в иностранной валюте (Swift) до 17:00, деньги поступят на банковский счет получателя в течение 2 рабочих дней. В заказах, размещенных после 17:00, деньги поступят на банковский счет получателя в течение 3 рабочих дней.

Если банка, в который вы хотите перевести иностранную валюту, нет в этом списке, вам необходимо обратиться в свой филиал, чтобы выполнить транзакцию. Если вы разместите заказ в иностранной валюте (Swift) до 17:00, деньги поступят на банковский счет получателя в течение 2 рабочих дней. В заказах, размещенных после 17:00, деньги поступят на банковский счет получателя в течение 3 рабочих дней.

Garanti BBVA. Клиенты могут отслеживать свои платежные инструкции SWIFT и видеть свою платежную активность с помощью Swift Tracking Report.

Обеспечивая большую прозрачность, Отчет об отслеживании предоставляет обновления статуса для всех банков, участвующих в любой платежной цепочке, и позволяет им подтверждать, когда платеж был завершен. Кроме того, когда платеж поступает в банк-получатель, вы можете четко видеть общую сумму комиссий и удержаний во время транзакции.

Для выполнения сквозного отслеживания примените Отчет об отслеживании в интернет-банке.

Сбербанк подвергся огромной утечке данных

По мнению экспертов по кибербезопасности, в результате утечки личных данных миллионов клиентов Сбербанка произошла самая большая утечка данных в российской банковской сфере.

Аналитики компании DeviceLock, занимающейся кибербезопасностью, обнаружили личную информацию, касающуюся до 60 миллионов держателей кредитных карт Сбербанка, выставленных на продажу на черном рынке. Они смогли проанализировать данные около 200 предполагаемых клиентов, предоставленные им продавцом, и проверить их подлинность.

Российская газета «Коммерсантъ» дополнительно проверила некоторые данные, успешно найдя в базе данных данные кредитных карт своих журналистов, включая такие личные данные, как их место работы за последние три года.

«Это самая большая и подробная банковская база данных, которая когда-либо появлялась на черном рынке», — сказал основатель DeviceLock Ашот Оганесян.

«В мировом рейтинге банковских утечек это можно считать крупным инцидентом. Для российского рынка это абсолютный рекорд, по крайней мере, за последние десять лет », — сказал он The Moscow Times.

Для российского рынка это абсолютный рекорд, по крайней мере, за последние десять лет », — сказал он The Moscow Times.

Данные появились в продаже на сайте, который заблокирован Роскомнадзором. Считается, что утечка данных могла произойти в конце августа.

Сбербанк подтвердил утечку данных «не менее 200 клиентов», заявив, что утечка должна исходить от сотрудника банка. Они сказали, что средства клиентов не подвергаются риску.

В официальном сообщении на своем сайте банк сказал:

«В настоящее время проводится служебное расследование, результаты которого будут сообщены в будущем. Наиболее вероятным объяснением инцидента является умышленное преступное действие сотрудника, поскольку внешнее проникновение в базу данных невозможно из-за ее изолированности от внешней сети.Похищенная информация ни в коем случае не угрожает сохранности средств клиентов », — говорится в сообщении.

В частности, Сбербанк сообщил Ъ, что, поскольку просочившаяся информация не содержит трехзначных CVV-кодов кредитных карт и что клиентам также требуется код подтверждения через текстовое сообщение для совершения онлайн-платежей, клиенты не подвергаются риску мошенничества.

Однако Оганесян сообщил The Moscow Times, что в результате утечки клиенты Сбербанка подверглись «различным видам мошенничества».Он особо остановился на телефонном мошенничестве, сославшись на инцидент, произошедший в начале этого года, когда клиентам Сбербанка звонили мошенники, которые выдавали себя за интересы банка.

Сбербанк — крупнейший банк в России, на долю которого приходится 45% всех депозитов физических лиц и 41% всех потребительских кредитов. Контрольный пакет акций банка принадлежит государству России.

Страновое исследование: Россия — Cards International

Российский рынок карт

является одним из самых быстрорастущих в мире, при этом потребители

все больше привыкли к продуктам с кредитными картами и карточным онлайн-платежам

.Несмотря на это, карточные платежи представляют собой небольшую возможность

в России, при этом снятие наличных в банкоматах, по оценкам, составляет 90%

всех карточных транзакций.

Всего

расходов на платежные карты в России увеличились в среднем на 30,9% в год на

за пять лет до 2009 года, что сделало эту страну одной из

наиболее быстрорастущих возможностей для платежных карт за пределами Китая. Темпы роста

превышают темпы роста на более зрелых рынках и на

выше, чем в странах с развивающейся экономикой, таких как Индия (см. Таблицу,

справа) .

Частично рост обусловлен экономическими изменениями в стране.

потребителей все больше устраивают продукты с кредитными картами как способ управления своими

финансами в годы, последовавшие за финансовым кризисом.

Они также все больше

знакомятся с тем, как использовать свои карты для совершения покупок в Интернете через такие платформы

, как Яндекс.Деньги и связанные с ними инициативы по переводу денег от

MasterCard и Visa.

Если заглянуть в будущее,

экономический рост в России возвращается к докризисным темпам. Если нынешние темпы роста карточных платежей в стране на

Если нынешние темпы роста карточных платежей в стране на

могут сохраниться на уровне

, то к 2014 году рынок карточных платежей вырастет и станет на

больше, чем сегодня в Испании, с объемом платежей по карточкам на сумму около 167 миллиардов долларов.

Несмотря на такой рост, карточные платежи

в настоящее время представляют собой относительно небольшую возможность в России —

— всего 1,3 трлн рублей (40,1 млрд долларов). По оценкам, снятие наличных в банкоматах

составляет 90% всех операций с картами в стране, и изменение

этого мировоззрения потребителей будет долгим и трудным процессом

.

Экономика

Как

крупнейший производитель нефти в мире и крупнейший экспортер природного газа

, экономика России неразрывно связана с ценами на энергоносители

товаров на мировых финансовых рынках.

Это был один из наиболее пострадавших от финансового кризиса

, когда цена на нефть упала с пиковой отметки

до 150 долларов за баррель до уровня ниже 35 долларов. Его ВВП сократился на 7,9% в 2009 году, что на

Его ВВП сократился на 7,9% в 2009 году, что на

больше, чем в большинстве развитых стран, и занял десятое место по темпам роста ВВП в мире в этом году (

).

В период с 2008 по 2009 год правительство потратило 600 млрд долларов из своих

международных резервов на стимулирование экономики

и предоставило еще 200 млрд долларов ликвидности для поддержки банков

и корпораций с внешним долгом.

Эти экономические препятствия привели к снижению настроений потребителей

внутри страны и снижению спроса на

российских товаров за рубежом.

Эта смесь

неблагоприятных показателей создала сложный фон для многих отраслей в

2009 и 2010 годах.Даже платежная индустрия, которую часто считают

практически устойчивой к рецессии, пострадала.

Общая сумма платежей с использованием

платежных инструментов в России снизилась на 26,6% до 382 трлн

рублей (13,5 трлн долларов США) в 2009 году, согласно данным Банка

международных расчетов (БМР).

Существенная часть этого снижения

, вероятно, будет связана с техническими изменениями в способе, которым Центральный банк

Российской Федерации измеряет использование инструментов, включая

прямого дебетования и кредитовых переводов, выделенных в примечании к статистике

.

Реальный спад, вероятно, будет на

менее серьезным, но эта цифра все же дает представление о

трудностях, с которыми сталкиваются платежные компании на рынке.

Несмотря на недавние экономические трудности в России, в платежной индустрии

есть яркие пятна.

Экономика России возвращается к жизни — снова на фоне роста

цен на нефть, газ и другие сырьевые товары. По оценкам, экономика

выросла на 4% в 2010 году и может вернуться к почти

докризисному среднему показателю роста, составлявшему около 7.5% в ближайшие годы.

Кредитные карты

Изменения в экономике

помогли ускорить изменения в поведении потребителей, которые начинают приносить пользу индустрии карт и платежей. Кредитные карты

Кредитные карты

и использование возобновляемых остатков стали более популярными

средствами проведения операций и управления долгом за последние два или три года

.

Расходы по кредитным картам почти

утроились за пять лет до 2009 года, увеличившись на 285%.Даже в 2009 году общий объем расходов по кредитным картам увеличился примерно на 14,5% до

99,2 млрд руб.

Многие банки уделяют приоритетное внимание росту кредитных карт на

в своих портфелях розничных банковских услуг, в том числе

Сбербанк, крупнейший банк страны, и банк ВТБ, указанные в списке

ключевых игроков ниже.

Московский Альфа-Банк — еще один

, активно расширяющий свой бизнес кредитных карт. Он сообщил о росте кредитов и счетов, открытых в 2009 году, на

, а также сообщил, что клиенты, у которых уже есть

кредитных карты, используют их более интенсивно, тратя и еще

заимствуя.

Согласно исследованию

Cards International , на российском рынке кредитных карт существует значительный потенциал для дальнейшего роста

. По сравнению с

По сравнению с

другими ведущими странами мира, Россия по-прежнему имеет низкий коэффициент кредитных карт на душу населения

(исходя из численности работающего населения — в возрасте от 16 до

65), составляющий 0,08 или 84 кредитных карты на 1000 экономически активных

человек.

Это выше, чем такое же соотношение на

развивающемся рынке платежей Индии и составляет около 0.02 кредитных карт на

человек, но значительно ниже, чем в Великобритании (1,44), Японии (3,59) и

в США (6,29).

Дебетовые карты

Проникновение дебетовых карт

в России сложно точно измерить из-за большого количества зарплатных карт в обращении

. Эти карты выпускаются и настроены для получения и выплаты

заработной платы, когда работник начинает работать у работодателя.

От них обычно отказываются, когда

человек переезжает к новому работодателю, и часто выдается отдельная карта

через банк новой компании.

Это означает, что большое количество дебетовых карт

неактивны, а статистика о проникновении

товаров среди российских потребителей вводит в заблуждение.

Например, по данным анализа Cards International , коэффициент

для дебетовых карт на душу населения составляет около 1,1 карты на экономически активного

человека.

Этот показатель близок к тому же показателю

в США, где соотношение составляет 1,4. Такие же коэффициенты в

Японии, Великобритании и Индии составляют 3,6,1.9 и 0,24 соответственно.

Если посмотреть на состояние использования платежных карт

в более общем плане, средние расходы на

экономически активного человека (в возрасте от 16 до 65 лет) по всем типам платежных

карт составляют всего 426 долларов.

Цифра быстро увеличивается —

почти в три раза за последние пять лет при среднегодовом темпе роста

в 30,8%. В 2009 году рост несколько замедлился, снизившись до

примерно на 8% с 77% в предыдущем году.

Несмотря на быстрый рост, эти скудные

426 долларов США ежегодных карточных транзакций на душу населения показывают, что в России еще предстоит проделать много работы, прежде чем карточные платежи начнут конкурировать с

наличными.Использование наличных денег в России остается высоким, и снятие наличных в

банкоматах составляет 90% всех операций с картами.

Процент

наличных денег, находящихся в обращении в экономике страны, составляет 11,8% по сравнению с

6,2% в США, 3,8% в Великобритании и 12,8% в Индии.

Отношение наличных денег к ВВП в Японии, равное 18%

, показывает, что можно развить повышенный уровень расходов на карты

даже в обществе, основанном на сильной наличности.

Электронные деньги

Электронные деньги играют все более важную роль в российской экономике

, и в настоящее время предпринимаются инициативы по дальнейшему расширению этой модели

.

Счета электронных денег являются

наиболее популярным способом для 40 миллионов пользователей Интернета в стране совершать

покупок в Интернете. Один из самых популярных способов сделать это

Один из самых популярных способов сделать это

в настоящее время — использовать счет электронных денег, предоставляемый Яндексом, русскоязычной поисковой системой

, занимающей около 60% рынка

в России.

Аккаунты можно загрузить

способами. Потребители могут использовать дебетовые карты российских банков для перевода

средств через Интернет, зачисления средств на Яндекс.Деньги

предоплаченных карт путем оплаты наличными в терминалах, переводом

денежных средств в банкоматах или банковским переводом.

MasterCard также работает над

расширением российской электронной коммерции за рубежом посредством запуска предоплаченной карты Яндекс

, которая позволяет пользователям совершать покупки на

международных сайтах.

Большая часть онлайн-расходов России

ориентирована на внутренний рынок, и использование карточных продуктов Visa и

MasterCard может помочь открыть рынок для потребителей, совершающих

международных покупок.

Около 600 млрд руб. Было израсходовано на Яндекс

с помощью платежных карт в 2010 году, при средней транзакции 2 500

руб., Согласно исследованиям российского дочернего предприятия Citi, ЗАО Ситибанк.

Ожидается, что к 2012 году эта цифра увеличится до 800 млрд руб.

Большая часть текущих расходов составляет

от потребителей в Москве и Санкт-Петербурге. Ожидается, что рост интернет-расходов на

за пределами этих двух узлов даст

значительную часть роста в ближайшие годы,

особенно в городах с населением более одного миллиона человек.

Путешествие — самая большая категория расходов в Интернете.

измеряется общими расходами. Потребители приобрели

авиабилета, что составляет 32% расходов, на железнодорожные перевозки (12,9%) и туризм (7,2%). Наибольшее количество транзакций было совершено по

услугам связи, поездкам на поезде и загрузке музыки.

Еще одна инициатива в области электронных денег —

, запущенная MasterCard и Банком Русский Стандарт в конце 2010 года.

Служба денежных переводов MasterCard MoneySend

позволяет потребителям переводить средства любому другому потребителю, у которого есть карта

MasterCard. карта в России.

Это первое развертывание платформы

MoneySend в Европе и важный шаг в продвижении выпуска карт

в стране, по словам Брайана Морриса, менеджера по развитию бизнеса

в MasterCard.

Доступ к системе можно получить через банкомат, мобильный телефон

или онлайн-банкинг, что делает ее эффективным способом управления денежными переводами для

банков. Выполнение той же задачи в филиале

может занять до 20 минут, высвобождая персонал для более качественного обслуживания клиентов.

MoneySend был развернут в Азии.

— DBS использует платформу в Сингапуре, — но внедрение в

в России было первым, где банк открыл услугу для всех

держателей карт MasterCard в стране. Банкоматы

Банка Русский Стандарт позволяют потребителям любого банка переводить средства между своими

счетами MasterCard.

Помимо увеличения объема переводов

P2P в России, услуга была запущена с целью завоевать долю

значительного рынка денежных переводов из России в соседние

страны СНГ.

Моррис сказал, что в прошлом году

компании отправили денежные переводы в страны, включая Украину,

Азербайджан, Армению, Грузию и Казахстан.

Это, в свою очередь, может стимулировать спрос на

предоплаченных карт в СНГ, по словам Морриса. Он сказал, что

местных банка в ряде этих стран были заинтересованы в предложении

предоплаченных карт получателям денежных переводов. В настоящее время MoneySend

не может осуществлять трансграничные платежи, хотя в ближайшее время планируется добавить эту возможность для

.

КЛЮЧЕВЫЕ ИГРОКИ

Сбербанк

Сбербанк — крупнейший банк в России,

активно нацеленный на увеличение доли рынка линейки продуктов кредитных карт

.

Потребительские ссуды — ссуды физическим лицам,

овердрафта и задолженность по кредитным картам — в настоящее время составляют 47,9% от общего портфеля розничных банковских услуг

банка, а

ссуд на покупку автомобилей и ссуд составляют остальную часть.

Он также планирует расширить использование овердрафта среди держателей дебетовых карт.Банк

планирует сделать это за счет «значительной либерализации условий кредитования»

для определенных клиентов, в первую очередь тех, чья зарплата

зачислена на одну из его платежных карт или депозитных счетов, а также

собственных сотрудников.

У банка 39,8 млн. Выпущенных карт, что составляет 31% рынка. Объем операций по картам, выполненных по картам, выпущенным Сбербанком, составил

трлн руб., На сумму 3,7 трлн руб. Расходы на карты также вызваны увеличением депозитов на платежных счетах на

человека.

В 2009 году банк зарегистрировал рост на 19%

депозитов, привязанных к платежному счету, при этом около 11,8%

всех депозитов в Сбербанке находились на транзакционных счетах.

Около 21,1 млн человек заработали

зарплаты на счетах в Сбербанке, а 17,7 млн пожилых людей

человека используют этот банк для получения пенсионных выплат.

Такое большое количество клиентов

, имеющих базовые транзакционные счета, дает Сбербанку

хорошую возможность увеличить количество продуктов, которыми пользуются эти клиенты

по различным направлениям деятельности банка.

Он попытается сделать это, продвигая

более широкий спектр продуктов для клиентов с хорошей кредитной историей

и предоставляя дополнительный кредит на продукты, которые они уже имеют

.

Еще одним важным элементом будут

более простых и прозрачных условий, прикрепленных к этим

счетам.

В 2009 году компания также представила новую модель обслуживания

, которую она называет Соглашением об универсальных банковских услугах

, в которой основное внимание уделяется автоматизации основных клиентских транзакций.Клиенты

могут использовать банкоматы, терминалы обслуживания в отделениях или онлайн-платформу Сбербанка

для осуществления платежей по депозитным, карточным и ссудным счетам

, а также для выполнения платежных поручений и онлайн-переводов

.

Комиссионные доходы Сбербанка

по банковским картам в 2009 г. составили 17,7 млрд руб., Что на 21,3% больше, чем в предыдущем году (14,6 млн руб.).

Он также добился хороших успехов в приеме

точек продажи среди розничных продавцов. Количество розничных торговцев

и поставщиков услуг, использующих услугу торгового эквайринга Сбербанка

, в 2009 году составило 92 500 человек, увеличившись на 28.1% по сравнению с 2008 годом.

Русский Стандарт

Банк

Российский Стандарт Банк — крупнейший эмитент кредитных карт в

странах, на долю которого приходится 54% рынка кредитных карт

. Банку также принадлежит 30% рынка кредитов в торговых точках. В 2009 году она предоставила около 1 млн кредитов на сумму 16,3 млрд руб.

Показатели портфеля розничных кредитов

значительно ухудшились в кризисном 2009 году,

при росте просроченных кредитов с 5,5% до 14.3%.

Потребительское кредитование, включая кредитные карты

, ссуды физическим лицам и «прочие ссуды», составило 88,3 млрд руб. В 2009 г., что на

руб. Резко — более чем на треть — по сравнению с предыдущим годом

.

Кредиты физическим лицам составляют 65% от общих активов банка.

В 2009 году банк зарегистрировал более 27 000

продавцов посредством операций по торговому эквайрингу. Банк

предоставляет услуги по приему карт через ряд услуг по безналичному расчету

для American Express, Visa, MasterCard,

Discover, Diners Club, JCB International и Золотая Корона на той же платежной платформе

.

Standard Bank является единственным эмитентом

и эквайером кредитных карт American Express в стране, соглашение

действует с 2005 года. У него около 500 000

выпущенных карт.

ВТБ

Всего ВТБ имеет 5,8 млн карт в выпуске

. В разбивке по ним около 1,9 млн кредитных карт (рост на

600 000 по сравнению с 2009 годом, рост на 46,2%), дебетовых карт 3,9 млн (рост на

1,3 млн, 50%).

Зарплатно-расчетные карты составили 3.2 млн.

из общего количества карт, выпущенных в 2009 году по сравнению с 2,2 млн. Годом ранее, что на 46% больше, чем годом ранее.

Продукты в основном выпущены

через основной розничный банковский бренд группы ВТБ, ВТБ24.

Банк активно работает над

расширением портфеля кредитных карт. ВТБ оценивает свою рыночную долю в

по объему кредитного портфеля, в том числе непогашенные остатки по кредитным картам и овердрафтным картам увеличились с 7,5% в

2008 году до 11% в 2009 году.

Банк надеется, что эта стратегия может

способствовать увеличению комиссионных доходов за счет комиссионных по операциям по карте

, транзакциям купли-продажи клиентов в

иностранных валютах, а также транзакциям с клиентами малого бизнеса и инвестиционным клиентам

.

«Карточный бизнес — одно из

наиболее перспективных направлений роста непроцентных доходов для группы ВТБ

», — сказал представитель банка.

«Принимая во внимание относительно низкий уровень проникновения

карт в регионах России из

банковских операций группы и эффективных маркетинговых возможностей

кросс-продаж и повышения лояльности, представленных данным типом продукта

, данное направление роста в банковском услуги были постоянным фокусом

, даже в период кризиса.

В настоящее время банк работает над

внедрением программ лояльности, совместными картами с авиакомпаниями и

выпуском продуктов по кредитным картам для клиентов, которые зарегистрировались до

, использующих зарплатные карты банка.

Альфа-Банк

Альфа-Банк — еще один из

российских банков, стремящихся расширить свой портфель кредитных карт в ближайшие

года. Стратегия частично обусловлена финансовым кризисом

, который вызвал всплеск потребительского спроса на продукты, а

привел к увеличению использования.

Портфель кредитных карт вырос на

21,8% с 179 млн долларов в 2008 году до 218 млн долларов в 2009 году. Количество пользователей кредитных карт в банке увеличилось с 154 000 до 186 000, увеличившись на

на 20,8%.

В 2009 году банк представил виртуальную карту

для использования на своей онлайн-платформе Интернет-банк «Альфа-Клик

». Карта предназначена для обеспечения безопасности

транзакций в Интернете и имеет заранее определенный лимит для защиты средств клиента в размере

.

Банк эмитировал от 4 000 до 90 144 5 000 карт в месяц, когда они были запущены, и к марту

2010 г. у банка было в общей сложности 56 000 виртуальных карточных счетов в обращении.

Альфа-Банк уделяет первоочередное внимание развитию этих карт для электронных денег

и работает с партнерскими предприятиями, чтобы способствовать дальнейшим расходам

в Интернете.

Он также работает в сфере

business-to-business. Она предоставляет продукты электронных денег компаниям Sibir,

авиакомпании и Corbina Telecom, предоставляя им средства для совершения

онлайн-платежей с другими предприятиями.

Другие важные карточные продукты в портфеле

включают:

- карту Visa Альфа-Банка Cosmopolitan

, которая дает скидки в партнерских магазинах

; - карта Аэрофлот MasterCard

Альфа-Банк, карта лояльности авиамилей; и - ManCard, продукт

, предназначенный для мужского рынка.

Росбанк

Росбанк, контрольный пакет акций которого принадлежит французскому банку

Société Générale, является крупнейшим частным банком России.

Операции с кредитными картами банка

принесли 1 млрд руб. Комиссионных доходов в 2009 году, что на

меньше, чем в 2008 году. Комиссии по продуктам кредитных карт составили 17,1%

комиссионных доходов группы и 28,6% комиссионных

расходов.

Он стал первым банком в России №

, осуществившим секьюритизацию портфеля кредитных карт в 2004 году путем выпуска структурированных облигаций на сумму

долларов США.

В конце 2010 года она в партнерстве со специалистами по дизайну карт из Великобритании

Serverside предоставила своим держателям карты персонализированный дизайн карт.

Стоимость услуги около 12 долларов.

Сбербанк запускает уникальную карту Visa с трехмерным изображением талисмана «Сочи 2014»

Москва, 13 апреля 2011 г. — Сбербанк России, Национальный партнер «Сочи 2014» и Visa, спонсор Всемирной Олимпиады, объединились для запуска уникальной кредитной карты Visa.В новой карте Сбербанка Visa используется инновационная технология для создания анимированного трехмерного изображения.Эта уникальная технология впервые появилась на российском рынке.

На карточке изображен белый медведь, выбранный общественным голосованием в качестве талисмана первых зимних Олимпийских игр в России.

Сбербанк Visa, как ожидается, станет одним из лучших продуктов для банковских карт в России с гибким кредитным лимитом от 20 000 до 500 000 рублей, устанавливаемым индивидуально для каждого клиента, льготным периодом до 50 календарных дней и привлекательной процентной ставкой. Держатели карт смогут управлять своими счетами и погашать кредиты с помощью удаленных сервисов Сбербанка, включая Мобильный банкинг и Сбербанк Онлайн.Им также будет доступно круглосуточное банковское обслуживание в Колл-центре Сбербанка.

«Как партнер« Сочи 2014 »мы возлагаем большие надежды на наши продукты и услуги. Мы делаем все возможное, чтобы наши товарные предложения были интересны разным целевым аудиториям, чтобы вовлечь в Олимпиаду как можно больше наших сограждан. Мы используем новаторские подходы при разработке наших новых продуктов. Новая 3D-карта Сбербанка Visa — прекрасный пример инновационного продукта для самой инновационной Олимпиады в истории », — говорит Станислав Кузнецов, заместитель председателя правления Сбербанка.

«Visa, спонсор Всемирной Олимпиады с 1986 года, является официальной эксклюзивной платежной системой для Олимпийских игр 2014 года в Сочи. Мы гордимся тем, что с помощью наших технологий Сбербанк может предлагать уникальные продукты Visa своим российским клиентам, превращая традиционный банковский продукт в замечательный, современный продукт, отвечающий всем необходимым стандартам безопасности », — добавляет Стивен Паркер, генеральный директор Visa в России, странах СНГ и ЮВЕ.

«Я верю, что этот новый продукт от наших Партнеров Visa и Сбербанка легко достигнет своей аудитории.Технология 3D, впервые примененная в банковском продукте, стала еще одним свидетельством нашего стремления использовать самые инновационные решения во время подготовки и во время Игр », — говорит Дмитрий Чернышенко, генеральный директор и президент Оргкомитета« Сочи 2014 ». .

Для получения дополнительной информации обращайтесь: [email protected].

В качестве услуги для наших читателей «Вокруг колец» предоставит дословные тексты избранных пресс-релизов, выпущенных олимпийскими организациями, федерациями, предприятиями и спонсорами.

Эти пресс-релизы отправляются в адрес Around the Rings и не редактируются по орфографии, грамматике или пунктуации.

Ваш полный источник новостей об Олимпийских играх — www.aroundtherings.com только для подписчиков.

Хорватские банки: открытие счетов, ссуды и обмен денег

Некоторые посты содержат компенсированные ссылки. Пожалуйста, прочтите этот отказ от ответственности для получения дополнительной информации.

В какой-то момент во время пребывания здесь у вас будет контакт с хорватскими банками.Как открыть счет, подать заявку на ссуду, поменять деньги и многое другое.

В наши дни хорватские банки в основном принадлежат иностранцам, и их сеть разветвлена по всей стране.

Банкоматыдоступны в самых маленьких городах, и получить доступ к вашим наличным деньгам через стену не проблема. Однако имейте в виду, что дневные ограничения обычно составляют от 1600 до 2000 кун.

Однако время работы может вас заинтересовать. Возможно, я чувствую это после многих лет жизни на острове.Время работы кажется все короче и короче. Например, в Елсе на Хваре банки закрываются сразу в 15:00 (раньше было 20:00). Суббота — полдня (закрытие в полдень), а банки закрыты в воскресенье, как и следовало ожидать. Чаще всего даже банки имеют летнее расписание и зимнее расписание, а в летний сезон будут работать дольше.

Хорватский национальный банк контролирует все. Основными банками в Хорватии являются PBZ, Zagrebačka Banka, Raiffeisen иErste.Ознакомьтесь с ярлыками ниже к разделам этой статьи.

Открытие банковского счета в Хорватии

Если вы переезжаете в Хорватию, вы почти наверняка захотите открыть счет в банке.

Несмотря на то, что Хорватия является членом ЕС, она еще не приняла евро. Чтобы облегчить ваши операции (оплата аренды, оплата счетов) и получения заработной платы, вы можете открыть хорватский счет в кунах (HRK), хотя также возможно открытие счета в иностранной валюте.

Однако это требует серьезного исследования, поскольку в Хорватии более 30 банков. Некоторые из них вы узнаете по их глобальным названиям, например Sberbank, Raiffeisen, Erste & Steirmärkische, Addiko Bank или OTP. Есть также хорватские банки, которые являются частью глобальных групп, таких как Privredna banka Zagreb (Intesa Sanpaolo) или Zagrebačka banka (UniCredit Group). Существует только один крупный банк, в основном хорватский, Hrvatska poštanska banka.

Некоторые компании ведут бизнес с определенными банками, поэтому вы можете сначала уточнить у своего работодателя, есть ли у него какие-либо предпочтения.

У всех банков есть веб-сайты на английском языке, поэтому вы можете выбрать банк исходя из своих предпочтений. Предлагаемые услуги более или менее одинаковы везде: открытие и обслуживание счетов, депозиты, денежные переводы, валютные операции, управление активами, кредитные карты, страхование и т. Д. Средняя стоимость услуги составляет 10-12 евро в год.

Типы счетов и интернет-банкинг

Наиболее типичными типами счетов являются жиро, текущий и сберегательный счет. Некоторые банки предлагают автоматический овердрафт после открытия счета, в то время как в других вам необходимо подать заявку на овердрафт после того, как счет будет создан.

Большинство банков предлагают услуги интернет-банкинга и мобильного банкинга, которые пригодятся, например, при оплате счетов, потому что вы можете просто отсканировать QR-код, который можно найти на каждой платежной квитанции, и платежная информация будет заполнена автоматически, так что вы просто нужно авторизовать платеж и все.

Zagrebačka banka и Privredna banka Zagreb имеют наибольшее количество офисов и банкоматов в Загребе, поэтому, если для вас важны удобство и доступность, один из них может быть хорошим выбором.На побережье другие банки могут быть более популярными, чем эти два.

Как правило, документы, необходимые для открытия банковского счета, — это действующий паспорт, вид на жительство и форма заявления, которую вы можете найти в Интернете или получить непосредственно в банке. Большинство сотрудников хорошо говорят по-английски, поэтому у вас не должно возникнуть проблем с общением.

Обращение за банковским кредитом для иностранцев

Ходатайство о банковской ссуде — это современная реальность в обществе, которое все больше живет в кредит.Хорватия — не исключение, кладя вещи на пластик. Многие домохозяйства получают ссуды в банке по разным причинам.

Хочу сказать, что процедура получения банковского кредита в Хорватии проста. Но если у вас нет тонны терпения и страсти к предоставлению большого количества документов и заполнению форм, разочарование будет вашим главным спутником.

Многие иностранные покупатели хорватской недвижимости хотят получить в банке ссуду для финансирования покупки.Несмотря на множество обещаний и претензий, ипотечного продукта для иностранных покупателей по-прежнему нет.

Если вы хотите подать заявку на получение кредита, вот несколько мест, где можно попробовать:

Жилищные ссуды — Erste Bank

Жилищный кредит — Zagrebacka Banka

Кредиты наличными — Erste Bank в кунах

Ссуды наличными — Erste Bank в евро

Кредиты наличными — Zagrebacka Banka

Валюта Хорватии

Валюта Хорватии — куна. Он слабо привязан к евро по обменному курсу около 7.5 к евро. Хотя много говорят о присоединении Хорватии к евро, этого еще не произошло.

Хотя евро не является официальной валютой в Хорватии, многие туристические компании принимают его. А еще доллары и фунты, хотя и реже. Total Croatia имеет исчерпывающий обзор валюты в Хорватии.

Список основных хорватских банков

ADDIKO BANK

Slavonska avenija 6, 10000 Zagreb, www.addiko.hr

BANKA KOVANICA

Петра Прерадовича 29, 42000 Вараждин, www.kovanica.hr

CROATIA BANKA

Roberta Frangeša Mihanovića 9, 10110 Zagreb, www.croatiabanka.hr

ERSTE & STEIERMÄRKISCHE BANK

Jadranski trg 3a, 51000 Rijeka, www.erstebank.hr

HRVATSKA POŠTANSKA BANKA

Jurišićeva 4, 10000 Загреб, www.hpb.hr

IMEX BANKA

Толстоева 6, 21000 Сплит, www.imexbanka.hr

ISTARSKA KREDITNA BANKA UMAG

Ernesta Miloša 1, 52470 Umag, www.ikb.hr

J&T banka

Aleja kralja Zvonimira 1, 42000 Varaždin, www.jtbanka.hr

ЯДРАНСКА БАНКА

Анте Старчевича 4, 22000 Шибеник, www.jadranska-banka.hr

KARLOVAČKA BANKA

Ivana Gorana Kovačića 1, 47000 Karlovac, www.kaba.hr

КЕНТБАНК

Гундуличева 1, 10000 Загреб, www.kentbank.hr

OTP BANKA HRVATSKA

Domovinskog rata 3, 23000 Задар, www.otpbanka.hr

PARTNER BANKA

Вончинина 2, 10000 Загреб, www.paba.hr

PODRAVSKA BANKA

Opatička 3, 48300 Koprivnica, www.poba.

PRIMORSKA BANKA

Scarpina 7, 51000 Риека, www.primorska.hr

PRIVREDNA BANKA ZAGREB

Radnička cesta 50, 10000 Zagreb, www.pbz.hr

RAIFFEISENBANK AUSTRIA

Magazinska cesta 69, 10000 Загреб, www.rba.hr

SAMOBORSKA BANKA

Trg kralja Tomislava 8, 10430 Samobor, www.sabank.hr

СБЕРБАНК

Варшавская 9, 10000 Загреб, www.sberbank.hr

SLATINSKA BANKA

Владимира Назора 2, 33520 Слатина, www.slatinska-banka.

VENETO BANKA

Draškovićeva 58, 10000 Zagreb, www.venetobanka.hr

ZAGREBAČKA BANKA

Trg bana Josipa Jelačića 10, 10000 Загреб, www.zaba.hr

Объявление о расширенных казначейских санкциях в российском секторе финансовых услуг, энергетики и обороны или смежных материальных секторах

Действия, направленные на крупнейший российский банк, ужесточают существующие санкции в отношении российских финансовых институтов, расширяют санкции в российском энергетическом секторе и нацелены на дополнительные российские предприятия, связанные с энергетикой и обороной

ВАШИНГТОН — В связи с продолжающимися усилиями России по дестабилизации восточной Украины министр финансов Джейкоб Дж.Сегодня Лью определил, что лица, работающие в оборонном и связанном с ней секторе России, могут теперь подвергаться целевым санкциям в соответствии с Указом 13662. Кроме того, Министерство финансов США сегодня распространило целевые финансовые санкции на крупнейший банк России, усилив существующие санкции в отношении российского финансового сектора. институтов, расширил санкции в российском энергетическом секторе и увеличил количество попавших под санкции российских предприятий в энергетическом и оборонном секторах.

• Министр финансов Джейкоб Дж.Лью определил, что лица, работающие в секторе обороны России и связанных с ней материальных средств, теперь могут подвергаться целевым санкциям в соответствии с Указом 13662. По решению министра финансов Казначейство ввело санкции, запрещающие операции физических лиц США или внутри Соединенных Штатов, связанные с новой задолженностью. со сроком погашения более 30 дней, выданные Ростехом, крупным российским конгломератом, работающим в оборонном и связанном с ним секторе.

• Казначейство добавило крупнейший банк России, Сбербанк России, к существующим запретам на U.S. лица, предоставляющие долевое или определенное долгосрочное долговое финансирование. Кроме того, мы ужесточили ограничения на заемное финансирование, сократив с 90 до 30 дней срок погашения новых долговых обязательств, выпущенных шестью российскими банками, на которые распространяется данное ограничение. Это Банк Москвы, ОАО «Газпромбанк», Россельхозбанк, Сбербанк, ВЭБ и Банк ВТБ.

• Казначейство определило и заблокировало активы пяти российских государственных оборонных технологических компаний — ОАО «Долгопрудненское научно-производственное предприятие», ОАО «Мытищинский машиностроительный завод», ОАО «Калининский машинный завод», ГСКБ «Алмаз-Антей» и ОАО «НИИП» — для работы в сектор вооружений или связанных с ними материальных средств в России.

• Казначейство также ввело санкции, запрещающие экспорт товаров, услуг (не включая финансовые услуги) или технологий в поддержку разведки или добычи для российских глубоководных, арктических шельфовых или сланцевых проектов, которые могут давать нефть, до пяти Российские энергетические компании — Газпром, Газпром нефть, Лукойл, Сургутнефтегаз и Роснефть — участвуют в проектах такого типа. Эта мера дополняет ограничения, вводимые Министерством торговли, и аналогична новым мерам ЕС, опубликованным сегодня.Граждане США должны до 26 сентября 2014 г. прекратить применимые операции с этими организациями в соответствии с генеральной лицензией, выданной сегодня Управлением по контролю за иностранными активами Казначейства.

• Казначейство также ввело санкции, запрещающие операции, предоставление финансирования или другие операции с новым долгом со сроком погашения более 90 дней, выпущенным еще двумя российскими энергетическими компаниями — Газпром нефтью и Транснефтью.

«Сегодняшние действия демонстрируют нашу решимость увеличить издержки для России, пока она продолжает нарушать территориальную целостность и суверенитет Украины», — сказал заместитель министра по терроризму и финансовой разведке Дэвид С.Коэн. «Соединенные Штаты в тесном сотрудничестве с Европейским союзом будут вводить все более жесткие санкции, которые будут способствовать изоляции России от мировой финансовой системы, если Россия не откажется от своего нынешнего пути и не будет искренне стремиться к урегулированию кризиса путем дипломатических переговоров».

Несмотря на серьезность этих действий, Казначейство сохраняет значительные возможности для расширения этих санкций и введения дополнительных санкций в отношении физических и юридических лиц, находящихся в ведении Исполнительных указов (E.О.) 13660, 13661 и 13662, если российское правительство не предпримет шагов по деэскалации ситуации на Украине.

Применение санкций к нескольким российским государственным компаниям в соответствии с E.O. 13661 и Э. 13662 для работы в оборонном или родственном секторе материальных средств в России

Казначейство сегодня также ввело новые санкции и ужесточило существующие санкции в отношении компаний, работающих в оборонном секторе России.

Определение российского оборонного и связанного с ним материального сектора и введение санкций против Ростеха.Министр финансов Джейкоб Дж. Лью сегодня принял решение под руководством Э. 13662, что лица, работающие в сфере обороны России и связанных с ней материальных средств, теперь могут подвергаться целевым санкциям. Следуя решению госсекретаря Лью, Минфин издал новую директиву, которая вводит санкции в отношении Ростеха, крупного российского конгломерата, работающего в оборонном и смежном секторе. Директива 3 согласно E.O. 13662 запрещает операции, предоставление финансирования и другие операции с новыми долговыми обязательствами со сроком погашения более 30 дней, выпущенными Ростехом и его 50-процентными или более дочерними компаниями, фактически отрезая его от U.С. заемное финансирование.

• Ростех — российская государственная холдинговая компания оборонной промышленности. Ростех производит, разрабатывает, производит и экспортирует высокотехнологичную продукцию гражданского, военного и двойного назначения, а также занимается производством вооружения и военной техники. Дочерние предприятия Ростеха производят и экспортируют продукцию военного назначения на миллиарды долларов. Казначейство назначило генерального директора Ростеха Сергея Викторовича Чемезова 28 апреля 2014 года в соответствии с заявлением Э.О. 13661.

Обозначение дополнительных компаний оборонных технологий под эгидой E.O. 13661. Казначейство также обозначило и заблокировало активы пяти российских оборонных фирм под эгидой E.O. 13661 для работы в сфере вооружений и связанных с ними материальных средств в Российской Федерации. Фирмы, обозначенные сегодня под E.O. 13661 включают ОАО «Долгопрудненское научно-производственное предприятие», ОАО «Мытищинский машиностроительный завод», ОАО «Калининский машиностроительный завод», ГСКБ «Алмаз-Антей» и ОАО «НИИП». Назначенные фирмы несут ответственность за производство различных видов техники, от стрелкового оружия до минометных снарядов и танков.В результате сегодняшних действий Э.О. 13661, любые активы этих организаций, находящиеся в юрисдикции США, должны быть заморожены. Кроме того, транзакции, совершаемые физическими лицами в США или внутри США с участием этих организаций, как правило, запрещены.

• ОАО «Долгопрудненское научно-производственное предприятие» — российская компания, которая в основном занимается производством оружия и боеприпасов, в том числе ракетного комплекса «Бук», известного на Западе как «Овод» или SA-11 или SA-17. .

• Мытищинский машиностроительный завод, ОАО — московская компания, которая производит вооружение и оборудование, в первую очередь зенитные ракетные комплексы и шасси для гусеничной военной техники.

• ОАО «Калининский машинный завод» — российская государственная компания, занимающаяся производством продукции специального назначения, такой как оружие, боеприпасы и средства боевой зенитно-ракетной системы для Министерства обороны Российской Федерации.ОАО «Калининский машинный завод» производит артиллерийские орудия для пехоты и ПВО, специализируется на выпуске пусковых установок и зенитных ракет.

• ГСКБ «Алмаз-Антей» — это московская дочерняя компания концерна «Алмаз-Антей», который был зарегистрирован под кодовым названием E.O. 13661 16 июля 2014 года. ГСКБ «Алмаз-Антей» проектирует и производит системы ПВО для Министерства обороны России.

• ОАО «НИИП» — российское оборонно-промышленное предприятие в г. Жуковский, принадлежащее концерну «Алмаз-Антей».ОАО «НИИП» разрабатывает системы противовоздушной защиты, в том числе бортовые радиолокационные системы для истребителей МиГ и Сухой, а также зенитно-ракетные комплексы для сухопутных войск, в том числе системы КУБ и БУК.

Расширение запрета на определенные виды деятельности с несколькими российскими государственными финансовыми учреждениями в соответствии с E.O. 13662

Казначейство ввело новые санкции и ужесточило существующие санкции в финансовом секторе России.

Введение санкций в отношении Сбербанка России и снижение допустимого срока погашения новых долговых обязательств для финансовых организаций, подпадающих под санкции. Казначейство также изменило Директиву 1 в соответствии с E.O. 13662, чтобы снизить допустимый срок погашения нового долга с 90 до 30 дней, и добавил Сбербанк в список организаций, подпадающих под ограничения Директивы 1. Директива 1 в соответствии с E.O. 13662 теперь запрещает операции, предоставление финансирования или другие операции с новым долгом со сроком погашения более 30 дней и новым капиталом банков, перечисленных в соответствии с этой Директивой, U.S. лиц или в пределах США. На практике этот шаг лишит эти финансовые учреждения доступа к финансированию в долларах США и обернется дополнительными значительными издержками для правительства России за его продолжающиеся провокации.

• Сбербанк России — крупнейший финансовый институт России. На Сбербанк приходится примерно четверть всех российских банковских активов и треть банковского капитала.

Запрет определенных видов деятельности с рядом российских государственных энергетических компаний в соответствии с E.О. 13662

Казначейство ввело новые санкции и ужесточило существующие санкции в отношении компаний, работающих в российском энергетическом секторе.

Запрет на товары, услуги и технологии для определенных видов деятельности в энергетическом секторе. Новая Директива 4, выпущенная в соответствии с E.O. 13662 запрещает предоставление, экспорт или реэкспорт товаров, услуг (за исключением финансовых услуг) или технологий лицами из США или из Соединенных Штатов в поддержку разведки или добычи для глубоководных, арктических шельфовых или сланцевых проектов, которые могут добывают нефть в Российской Федерации или в морских районах, заявленных Российской Федерацией и выходящих с ее территории, с участием пяти российских энергетических компаний, зарегистрированных на бирже: Газпром, Газпром нефть, Лукойл, Сургутнефтегаз и Роснефть.Казначейство первоначально ввело санкции против Роснефти, крупнейшей нефтяной компании России и третьего по величине производителя газа, согласно заявлению Э. 13662 от 17 июля 2014 г. Сегодняшний шаг, который дополняет ограничения Министерства торговли и аналогичен новым мерам ЕС, опубликованным сегодня, будет препятствовать способности России разрабатывать так называемые пограничные или нетрадиционные нефтяные ресурсы, области, в которых российские компании сильно зависят от США. и западные технологии. Хотя эти санкции не нацелены и не препятствуют текущим поставкам энергии из России и не мешают российским компаниям продавать нефть и газ в любую страну, они затрудняют для России разработку долгосрочных, технически сложных будущих проектов.

• ОАО «Газпром» — российская государственная глобальная энергетическая компания, занимающаяся разведкой, добычей, транспортировкой, хранением, переработкой и продажей газа. Это одно из крупнейших акционерных обществ России.

• Газпром нефть — интегрированная российская нефтяная компания, занимающаяся разведкой, разработкой, добычей, транспортировкой и продажей сырой нефти и газа, а также нефтепереработкой, маркетингом нефтепродуктов, нефтесервисными услугами, строительством и разработкой. разведочных скважин.Контрольный пакет акций Газпром нефти принадлежит Газпрому.

• ОАО «Лукойл» — интегрированная нефтегазовая компания, базирующаяся в России. Лукойл занимается разведкой, добычей, переработкой, маркетингом и сбытом нефти. Компания является владельцем нефтеперерабатывающих, газоперерабатывающих, нефтехимических заводов и сетей АЗС в России и за рубежом.

• Сургутнефтегаз — российская нефтяная компания, занимающаяся добычей и разведкой нефти и газа, переработкой газа, производством электроэнергии, производством и сбытом нефтепродуктов, нефтехимии и газовых продуктов.

Применение санкций к Газпром нефти и Транснефти. Казначейство добавило две российские энергетические компании, Газпром нефть и Транснефть, в список запретов Директивы 2 в соответствии с E.O. 13662. Операции, предоставление финансирования и другие операции с новым долгом со сроком погашения более 90 дней для этих двух компаний и их дочерних компаний, принадлежащих на 50 процентов или более, лицами из США или на территории Соединенных Штатов запрещены. Эта санкция ограничит их способность привлекать финансирование в США.Долларов, что имеет решающее значение для их разведки и разработки новых нефтяных месторождений.

• Газпром нефть (см. Выше).

• АК «Транснефть» ОАО — российская государственная трубопроводная компания. Компания оказывает услуги по транспортировке нефти и нефтепродуктов по системам магистральных трубопроводов в пределах Российской Федерации и за рубежом.

Для определения информации об объектах, названных в этом выпуске, нажмите здесь.

Для получения ссылок на директивы, упомянутые в этом выпуске, щелкните здесь .

###

.