Автор ПапаБанкир.ру На чтение 9 мин. Опубликовано

У любого заемщика рано или поздно может появиться необходимость расторгнуть банковский кредитный договор. Тогда перед человеком, взявшим кредит, встает вопрос – как расторгнуть договор потребительского кредита с банком? Неважно, какая причина послужила этому, какую цель преследует заемщик. Главное здесь то, что существуют взаимные обязательства двух сторон.

Основной задачей становится поиск юридически грамотного решения проблемы, позволяющего свести к минимуму материальные потери заемщика, по инициативе которого расторгается договор. В данной статье рассмотрены случаи, когда есть возможность расторгнуть кредитный договор, погасить потребительский кредит, пошагово расписаны все действия заемщика.

Можно ли отказаться от одобренного кредита

Всем известно, что в нашей стране права и свободы человека регламентируются и защищаются Конституцией, но как только человек подписывает какой бы то ни было договор, он накладывает на себя обязательства, прописанные в пунктах данного документа. Договор потребительского кредита тому не исключение.

Статья 821 Гражданского кодекса Российской Федерации гласит о том, что расторгнуть подобный договор с банком можно на разных этапах. Вышеуказанная статья предоставляет гражданам страны юридическое право расторгнуть кредитное обязательство в любое время. Основная цель закона –защитить интересы заемщика. Поэтому у него имеется возможность расторгнуть договор с банком по кредиту хоть на следующий день.

Стоит обращать пристальное внимание на то, прописан ли этот пункт в договоре, и только потом ставить свою подпись. Двустороннее подписание договора автоматически признает сделку действительной. С этой даты начинают начисляться проценты.

3 варианта, как расторгнуть договор потребительского кредита с банком

Рассмотрим несколько ситуаций, когда человек может расторгнуть договор потребительского кредита с банком.

- Заемщику одобрен потребительский кредит, но подписи еще не поставлены, следовательно, договор не вступил в законную силу. Подача заявки с последующим ее одобрением еще ни к чему не обязывает заемщика. При таком раскладе расторгнуть отношения с банком можно путем прекращения всяческого общения или же вежливо сообщить менеджеру банка об отказе от потребительского кредита (Заявление на отказ от кредита).

- Потребительский кредит одобрен, стороны подписали договор, и он уже вступил в законную силу. Денежная сумма поступила на счет заемщика, но он тут же решает расторгнуть договор и сделать возврат всей суммы в банк. В этой ситуации нет ничего сложного, просто придется прибегнуть к услуге досрочной выплаты потребительского кредита. В таком случае, помимо основной суммы, заемщик обязан будет оплатить набежавшие проценты банку. Если деньги провели на счету заемщика некоторое время, пусть даже час или два, то этот срок считаются как один день, и за него придется заплатить. Стоит обратить внимание на то, что в случае с ипотечными кредитами некоторые банки устанавливают мораторий на возможность досрочного погашения потребительского кредита. Поэтому расторгнуть такой договор на следующий день нереально.[offer]

- Кредитный договор уже подписан, но денежная сумма потребительского кредита пока не поступила на счет заемщику. И даже в этой ситуации расторгнуть договор все еще можно. Только события могут развиваться так, что придется действовать по правилам досрочного погашения потребительского кредита. Ладно, если сумма займа была небольшой, но платить огромные деньги по процентам банку за потребительский кредит, который не использовали, – дело другое.

Если банк отказывает досрочно погасить потребительский кредит, заемщик вправе подать иск в суд.

Как расторгнуть договор потребительского кредита с банком после возврата товара продавцу

По-другому дело обстоит с потребительским кредитом на приобретение товара. Если выявлен брак, вы вправе сделать возврат товара в магазин и расторгнуть кредитное обязательство. Однако такая процедура имеет ряд особенностей:

- Можно ли вернуть товар, купленный в кредит? Такая ситуация довольно распространена. Потребитель вправе вернуть некачественный товар в магазин. Также он имеет право обменять вещь, если она ему не подходит. Очень хорошо, если это решение будет принято в день, когда договор вступил в силу, в такой ситуации есть большие шансы довольно быстро расторгнуть кредитное обязательство.Например: если вы возвращаете товар, приобретенный в кредит, продавец обязан принять его обратно, а кредитный специалист должен расторгнуть договор.

Если происходит обмен товара, первый договор расторгается, а для оплаты нового товара снова оформляется заявка на потребительский кредит. Все может быть не так просто, как кажется сначала.

- Право покупателя по закону на возврат товара, купленного в кредит. Закон разрешает возврат товара, приобретенного в кредит, и, следовательно, расторжение кредитного договора. Регулирует это действие закон № 2300-1. Права покупателя при приобретении бракованного товара закреплены в ст. 18 данного закона. Человек имеет право требовать возврата денег за товар, даже если не имеет на руках кассового чека.

Таким образом, сделать возврат товара, купленного в кредит, можно в случае:

- отказа от продукта надлежащего качества по индивидуальным причинам покупателя (не тот размер, цвет, передумал и пр.). Данное действие разрешено в течение 14 дней с момента совершения покупки;

- ненадлежащего качества изделия – брака. Возврат возможен в течение гарантийного срока согласно п. 1 ст. 19 закона № 2300-1. Если товар не имеет гарантийного срока использования, покупатель имеет право сделать возврат товара в разумные сроки, если другое условие не прописано в договоре.

- Особенности возврата товара, приобретенного в кредит. Главной отличительной чертой товара, купленного в кредит, является то, что покупатель не имеет права собственности на него до момента полного погашения задолженности по потребительскому кредиту. Распоряжаться по собственному усмотрению товаром потребитель не может, так как товар находится в залоге у банка. Таким образом, возврат товара невозможен без привлечения банка.Стоит сказать о том, что в кредитном договоре есть пункт, который регулирует процедуру возврата. Поэтому, перед тем как подписывать договор о потребительском кредите, есть необходимость внимательно его прочесть. В данном пункте кредитного договора должна содержаться информация об основаниях и условиях расторжения договора купли-продажи, а также сроках возврата и пр. Все это отражено в законе № 353-ФЗ ст. 5 и ст. 11.

- Какие суммы вернут покупателю? Процедура возврата денег за товар, купленный в кредит, регулируется ст. 24 закона № 2300-1 (п. 5,6), на основании которого продавец обязан вернуть сумму, проценты, другие платежи по кредитному договору, если товар плохого качества. Покупатель вправе расторгнуть договор с банком в день возврата товара. В обязательном порядке подлежит возвращению плата за оформление потребительского кредита.Однако если происходит возврат товара надлежащего качества, то возврат процентов, страховки и прочих расходов на банковские услуги не предусмотрен.

Договор с банком можно считать расторгнутым в день подачи заявки и всех необходимых документов. То есть в первую очередь необходимо получить акт о возврате товара в магазине. Банк имеет право назначить штраф, если имела место просрочка по платежам (ст. 811 Гражданского кодекса РФ часть вторая). Сумма штрафа не подлежит компенсации.

- Процедура возврата в деталях. Рассмотрим поэтапно процедуру возврата товара, купленного в кредит. Ситуация обстоит так, что возврат товара в магазин и расторжение кредитного договора с банком – это две совершенно разные процедуры. Разберем каждую из них отдельно.

- Расторжение договора с продавцом.

Действие покупателя Условия Обратиться в магазин Если товар соответствующего качества, обратиться в магазин необходимо в течение 14 дней. Товар возвращается в полном соответствии товарному виду, с бирками, этикетками и упаковкой. Если производится возврат бракованного товара, срок регламентируется гарантийным талоном. Составить претензию В течение 10 дней магазин обязан рассмотреть вашу претензию. Получить акт о возврате товара После того как продавец принимает товар, он обязан выдать данный документ. Возврат первоначального взноса по кредиту на счет покупателя Денежная сумма выдается наличными либо переводится на счет. Как только все действия выполнены, можно вступать в переговоры с банком.

- Расторжение договора с банком. Как только расторгнут договор с банком, заемщик получает сумму, равную выплаченной сумме по потребительскому кредиту.

Прекращение договора купли-продажи с магазином предоставляет банку право расторгнуть кредитный договор и вернуть заемщику денежную сумму по выплаченному им потребительскому кредиту, но есть один нюанс – если производился возврат товара надлежащего состояния, проценты и другие платежи не возвращаются. При возврате бракованного товара продавец обязан вернуть все деньги. В случае если магазин возместит банку всю сумму потребительского договора, кредитная история заемщика не испортится. Этому стоит уделить пристальное внимание, чтобы избежать проблем в будущем.

Итоговые нюансы, которые нужно учесть при расторжении кредитного договора

Кредитный договор является документом, который подписывается двумя сторонами – заемщиком и банковской организацией. После заключения такого договора на заемщика возлагаются определенные обязательства. Признать такой документ недействительным или расторгнуть его является довольно сложной задачей. Именно поэтому в банке трудится целый отдел юристов, которые составляют кредитные договоры и продумывают все его пункты.

В практике есть не очень много случаев, когда суд выносил решение в пользу заемщика. Это объясняется тем, что клиент далеко не всегда знает все юридические тонкости кредитного договора. Поэтому к оформлению займа следует подходить очень осторожно и грамотно.

Если возникает ситуация, когда необходимо расторгнуть договор потребительского кредита с банком, следует обратить внимание на такие моменты:

- Не нужно тянуть с визитом в банк. Лучше будет уведомить сотрудников банка о необходимости расторгнуть договор в день возникновения соответствующих обстоятельств. Это сохранит значительную сумму денег. Помните, проценты по кредиту начисляются каждый день, и чем позже вы придете в банк, тем большая сумма «накапает». Возврат процентов возможен только в случае приобретения бракованного товара.

- Внимательно читайте кредитный договор, убедитесь, что есть возможность его расторгнуть. Сам процесс расторжения будет происходить строго по правилам, указанным в соответствующем пункте данного договора.

- Не идти на конфликт, стараться разрешать споры с банком мирным способом. Порой стоит согласиться на условия банка, проявить сдержанность и тактичность, чтобы сохранить благосклонное расположение к себе. Данный подход может принести вам дивиденты в будущем.

- Сотрудники банка не вправе требовать подписания кредитного договора здесь и сейчас, поэтому у вас есть достаточно времени на его изучение. Если есть необходимость, возьмите один экземпляр домой, посоветуйтесь со знающим людьми. Это даст вам дополнительное время для обдумывания и формулирования вопросов по условиям потребительского кредита.

Помните, что оформление потребительского кредита – это не только возможность реализовать свои потребности, но и очень серьезный шаг. Невнимательность, торопливость и неграмотность могут сыграть с вами злую шутку. Только холодный ум и объективная оценка ситуации избавят вас от проблем с отказом и возможностью расторгнуть договор потребительского кредита с банком.

Оформить отказ от кредита бывает проблематично. Существуют различные нюансы, делающие такую процедуру весьма затратной по времени и финансам. Чтобы правильно отказаться от кредита, рекомендуется следовать рекомендациям, подготовленными банковскими специалистами. Перечислим последовательность действий, позволяющих отказаться от ссуды с минимальными затратами.

Возможные причины отказа

Существует несколько причин отказа от получения кредита:

- Ошибочное трактование клиентом отдельных пунктов договора;

- Введите клиента в заблуждение банком;

- Отказ кредитной организации в исполнении обязательств;

- Невыгодные условия кредитования;

- Исчезновение обстоятельств, требовавших получения ссуды.

Перечисленные причины считаются самыми распространенными. Хотя между ними существует разница. Только 3 первых фактора делают виновником банковское учреждение. Остальные причины могут вызывать финансовые расходы у самого заемщика. Поэтому перед написанием соответствующего заявления рекомендуется внимательно изучить свои мотивы.

Как отказаться от кредита после заключения договора

Заемщики могут отказаться от получения кредита после подписания договора – основанием служит 42 статья Гражданского кодекса. Перечислять полные условия не будем, а лишь обозначим различия между двумя понятиями – кредит и заем. Условия предоставления таких финансовых услуг может отличаться между собой. Например, заем считается полученным после выдачи денег клиенту.

Начало действия кредитного договора определяется условиями, установленными документом.

В целом, можно назвать 3 ситуации, когда можно отказаться от кредита:

- После одобрения заявки не произошло подписания договора;

- После подписания договора клиент не получил деньги;

- Клиент получил заемные деньги после подписания договора.

Последовательность действий определяется стадией получения кредита.

Допустимые сроки для отказа от кредита

Не существует точно обозначенных сроков, на протяжении которых заемщик способен расторгнуть кредитный договор. Отказаться от кредита можно всегда, когда возникнет необходимость. Однако каждый этап подразумевает определенную последовательность действий. Например, отказ от кредита до подписания договора выполняется достаточно просто. Клиент должен отправить в банк соответствующее уведомление или перестать общаться с сотрудником банка.

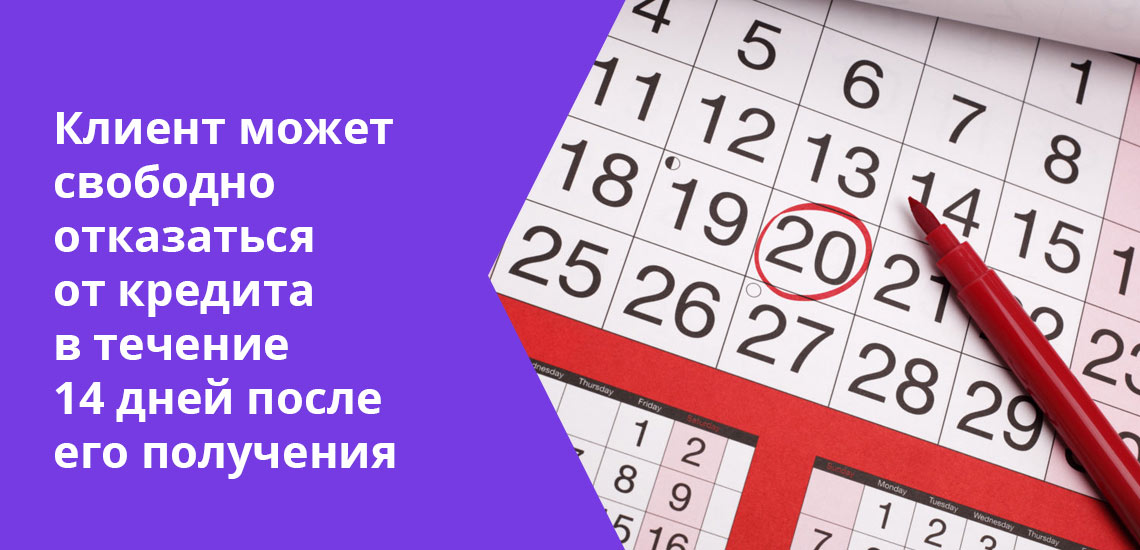

Гораздо сложнее оформить отказ после подписания кредитного договора. Иногда процедура затягивается и требует дополнительных временных и финансовых расходов. Согласно российскому законодательству, заемщики могут отказаться от полученного кредита в течение 2 недель после получения ссуды. Понадобится обратиться в банк и вернуть полученные средства. Однако кредитная организация потребует оплатить проценты, начисленные за указанное время пользования денежными средствами. После внесения процентов действие договора будет прекращено.

В каких случаях нельзя отказаться от кредита

Расторгнуть кредитный договор без последствий можно в течение 14 дней после подписания контракта. Если указанное время истекло – возникают различные препятствия. Желательно воспользоваться досрочным погашением кредита – такую услугу предлагают многие российские банки совершенно бесплатно. Для просмотра точных условий досрочного погашения прочитайте кредитный договор, выданный сотрудниками банка. В некоторых кредитных организациях условия обслуживания существенно отличаются.

Согласно законодательству, банк не может отказать клиенту в заблаговременном возврате долга. Однако существует определенная практика заморозки возможности досрочного погашения кредита и определенные нюансы при выплате процентов. Для просмотра всех правил обслуживания рекомендуется проконсультироваться по горячей линии банка, в котором проводилось заключение договора. Альтернативный способ – личное посещение ближайшего филиала организации.

Алгоритм отказа от кредита

До заключения договора отказаться от кредита очень просто – достаточно не подписывать документ. Сотрудники банка не вправе требовать клиента поставить подпись, даже если заявка была успешна одобрена. Однако после подписания договора начинают действовать условия, прописанные в документе. Вполне возможно, понадобится внести неустойку за отказ. Размер неустойки рекомендуется уточнять путем чтения договора или посредством консультации с сотрудниками поддержки.

Последовательность отказа выглядит следующим образом:

- Внимательное изучение договора.

- Составление заявления об отказе. Если кредит был получен более 14 дней назад – отправляется заявка на досрочное погашение долга.

- Сбор необходимых документов.

- Получение одобрения.

- Перевод суммы долга на счет банковской организации.

Вероятные последствия отказа от кредита

Обычно последствия отказа затрагивают кредитную историю заемщика. Естественно, отказ отрицательно сказывается на КИ, поэтому в следующий раз получить одобрение будет значительно сложнее. Впрочем, если процесс отказа не сопровождался судебными разбирательствами, спорами или иными конфликтами между клиентом и банковской организацией – последствий можно избежать. В случае конфликта банк может отказаться одобрять кредиты проблемному заемщику.

Таким образом, до заключения договора можно избежать любых негативных последствий. Однако если заемщик часто отправляет заявки на получение кредита и сразу отказывается – кредитная организация способен отклонить заявку и отказаться выдавать заемные средства.

Краткое содержание:

В жизни каждого из нас могут случиться непредвиденные ситуации: потеря дееспособности, увольнение или любой другой фактор. И тогда возникает вопрос «Возможно ли отказаться от кредита, если кредитный договор уже подписан, и возникнут ли проблемы?»

Банковские организации предусматривают такую возможность для каждого клиента. Расторжение потребительского кредитного договора происходит в течение 24-х часов. По ипотечному кредиту оно может затянуться до полугода.

Несколько случаев для расторжения договора

1. Договор с кредитной организацией ещё не подписан.

В данном случае заёмщик не имеет никаких обязательств перед банком. Не обязательно идти в офис банка, можно предварительно позвонить в горячую линию банка (или обратиться в ближайший офис банка) и отказаться от кредита. Не ведитесь на их уловки по поводу уговоров взять кредит. Настаивайте на отказе подписания кредитного договора.

2. Договор подписан, но денежные средства ещё не поступили на банковский счёт.

В данном случае вы тоже можете отказаться от кредита. Ведь вы ещё по факту не сотрудничаете с банком. Самое главное — не подписывать документ, который свидетельствует о получении денежных средств наличными или на банковский счёт. По ст. 807 ГК РФ, договор вступает в силу после получения заемщиком денежных средств.

Можно ли отказаться от кредитного договора, когда деньги перечислены, и договор вступил в силу?

Неоспоримо возникнет небольшая переплата процентов, но это будет дешевле, чем услуги юриста (который явно потребуется) и прочие услуги. Сообщите кредитной организации о вашем намерении, напишите соответствующие заявление на погашение досрочно долга перед банком, переведите деньги на банковский счёт кредитной организации и подпишите документ об отсутствии задолженности перед банком.

ЮРИДИЧЕСКИЙ СТАЖ – БОЛЕЕ 3 ЛЕТ! ● РАБОТАЮ ЮРИСТОМ ДИСТАНЦИОННО ПО ВСЕЙ РОССИИ! На данном сайте я недавно, но уже дала более 100 бесплатных консультаций. Не путайте пожалуйста с индивидуальной личной консультацией юриста, с подробным обсуждением всех нюансов Вашей ситуации (проблемы) и тщательным изучением документов по делу — всегда платная! Оплатить можете на сайте или на мою карту. ● ПОМОЧЬ РЕШИТЬ ВАШУ ПРОБЛЕМУ — ЭТО МОЯ РАБОТА! ● ИНДИВИДУАЛЬНАЯ И КВАЛИФИЦИРОВАННАЯ ЮРИДИЧЕСКАЯ ПОМОЩЬ ОНЛАЙН И ДИСТАНЦИОННО ● ПЛАТНО! Пишите! +7-961-490-51-34 (whatsapp ВСЕГДА ОТВЕЧАЮ.) Моя электронная почта: [email protected] Моя группа в контакте: https://vk.com/yacynadaria_urist26 Моя страница в контакте — https://vk.com/id38094694 ★Личные индивидуальные подробные юридические консультации (устные и письменные). ★Составление правовых и процессуальных документов. Расценки на юридическую помощь в каждом случае оговариваются с человеком индивидуально, в личных сообщениях. Есть юридическое образование. Благодарю за проявленное уважение и доверие к моей работе.

Кредит может потребоваться срочно. Но также срочно необходимость в нём может отпасть. Ещё недавно деньги были жизненной необходимостью, а потом оказалось, что проблема решается иными способами. Но что делать, если договор уже подписан и средства получены? Отказаться от кредита после подписания договора можно, но только при определённых условиях и с соблюдением процедуры.

Допускается ли отказ от кредита после заключения договора

Подписанный кредитный договор не накладывает на заёмщика полного перечня обязательств, пока тот не получит финансовые средства. Отказ от сделки – нормальная практика, несмотря на то, что подобной обязанности у банка нет. И даже если средства уже были получены, ситуация не будет критичной.

Подписанный кредитный договор не накладывает на заёмщика полного перечня обязательств, пока тот не получит финансовые средства. Отказ от сделки – нормальная практика, несмотря на то, что подобной обязанности у банка нет. И даже если средства уже были получены, ситуация не будет критичной.

Обязанности банка по прекращению действия договора при отказе стороны действительно нет. Соглашение подписано, средства готовятся к выдаче или перечислению, то есть работа уже началась. Отношения между сторонами уже существуют. На практике есть два варианта решения проблемы:

- Подать в банк заявление о прекращении договора. Не каждая кредитная организация пойдёт на это, но довольно часто банки с пониманием относятся к подобным обстоятельствам. Между сторонами заключается дополнительное соглашение, в котором прописывается, что отношения прекращены, финансовые претензии отсутствуют.

- Дождаться получения средств и обратиться с заявлением о досрочном возврате кредитных средств.

Порядок расторжения договора до выдачи средств

Данный порядок будет возможен только с прямого согласия кредитора. Процедура проводится в несколько этапов:

- заёмщик обращается в отделение банка и выражает необходимость прекращения договорных отношений;

- подготавливается заявление о прекращении выдачи средств. Чаще всего кредитная организация предлагает свой бланк, но заявление может быть оформлено и в свободной форме;

- банк принимает решение и объявляет его заёмщику.

Вариантов два – банк или соглашается прекратить выдачу займа или отказывается. Если кредитор согласен, то стороны должны оформить дополнительное соглашение, отражающее суть достигнутой договорённости. Если нет, то принудить финансовую организацию не получится, придётся дождаться выдачи и начинать процедуру досрочного погашения.

Порядок досрочного погашения

Право на досрочное погашение и условия процедуры расписаны в Гражданском кодексе РФ:

- пункт 4 статьи 809 определяет, что банк может требовать проценты с должника в сумме, начисляемой до дня требования. Даже если в договоре прописано иное, банк не вправе выставлять требование о взыскании полной суммы потенциально начисляемых процентов при досрочном погашении. Говоря простым языком, кредитор получит ровно то, что может быть начислено на момент выплаты;

- о досрочном погашении нужно уведомлять банк заранее. Сделать это нужно минимум за 30 дней, если иное не определяется условиями заключенной сделки. Об этом прямо указывается в статье 810 ГК РФ.

В последнем абзаце пункта 2 статьи 810 ГК РФ установлено, что досрочный возврат возможен с согласия кредитора. Данное согласие может быть выражено и в тексте договора, и отдельно. Большая часть банков включает такие условия в тексты предлагаемых к заключению договоров.

Процедура досрочного погашения будет следующей:

- Клиент обращается в банк и подаёт заявление. Чаще всего оно оформляется по установленной банком форме, но организация не вправе отказать лицу в рассмотрении, если документ оформлен иначе.

- Заявление рассматривается банком, который выносит решение. Срок рассмотрения не должен превышать тридцать дней, на практике окончательное решение часто принимается гораздо раньше.

- Взятый ранее кредит оплачивается досрочно, отношения между сторонами прекращаются. Стороны могут заключить отдельное соглашение, которое определяет, на каких именно условиях отношения сторон прекратятся.

Уведомление должно быть направлено минимум за 30 дней до того, как будет произведён расчёт. В противном случае, кредитор вправе ответить отказом.

Последствия досрочного погашения кредита

Банк рассчитывает, что должник будет оплачивать суммы в течение определённого периода времени. Досрочное погашение ему не выгодно, так как в таком случае он теряет часть средств, которые мог бы получить. Однако серьёзные кредиторы с пониманием относятся к такой возможности и не ставят своим клиентам препятствий.

Однако нужно понимать, что при досрочном погашении гражданин всё равно потеряет часть средств. Учитывая тот факт, что предупреждать о такой операции нужно за тридцатидневный период, банк взыщет с должника проценты за данный месяц.

Самый выгодный вариант – это прекращение договора до перечисления или выдачи средств клиенту. Но это возможно не всегда, а только с прямого согласия кредитора.

Ещё одно существенное последствие отказа – это трудности при получении новых кредитов, по крайней мере в этом же банке. Далеко не всегда, но в некоторых случаях финансовые организации вносят граждан, использующих таких механизмы, в чёрные списки.

Досрочное погашение не может негативно сказаться на последствиях в плане кредитной истории. Данное действие будет отмечено, как положительное, так как возврат произведён без просрочек.

Да, банкам выгодны длительные программы и возврат средств частями, но заставить клиентов действовать именно так они не могут.

Когда отказ от договора невозможен

Отказ от кредитного договора и, соответственно, от всех его последствий, возможен только в том случае, если банк даст своё согласие и только до фактической выдачи средств. Во всех остальных случаях процедура уже представляется невозможной.

После выдачи допускается только досрочное погашение. Это касается всех типов договоров кредитования, независимо от назначения денежных средств.

Рекомендации по досрочному погашению

Если отказ от договора уже невозможен, остаётся лишь перейти к процедуре досрочного погашения. Граждане обязательно должны учесть некоторые особенности и обратить внимание на рекомендации:

- подать заявление нужно как можно раньше, так как закон требует уведомления кредитора за тридцать дней по выплаты средств. Чем раньше будет передан документ – тем раньше финансовой организацией будет принято решение о судьбе последующих отношений с клиентом;

- если банк соглашается провести процедуру в более короткие сроки, нужно оформить отношения документально. Достаточно будет получить справку об отсутствии задолженности, но допускается вариант с оформлением дополнительного соглашения;

- досрочное погашение может носить частичный характер. В таком случае нужно взять в банке новый график выплат по остатку;

Процедура и условия досрочного погашения могут быть иначе обозначены договором между сторонами. Например, допускается установление более короткого периода, за который нужно уведомить кредитора об оплате. Однако установление более длительного временного отрезка не допускается.

Досрочное прекращение отдельных типов кредитных договоров

Отказ от любого типа договора, независимо от назначения средств, производится примерно одинаково. Общие правила действуют и на досрочное прекращение. Однако на некоторые особенности всё же стоит обратить внимание:

- при ипотечном кредитовании важно, выплачен ли уже первоначальный взнос или нет. Если нет, то можно договориться с банком о прекращении договора на общих условиях, если да, то нужно будет достигнуть отдельного соглашения с продавцом недвижимости;

- при автокредите ситуация повторяется, всё зависит от того, были ли уже перечислены средства продавцу. Если да, то вернуть финансы без потерь можно только в случае заключения соглашения о расторжении договора с продавцом.

В каждом из случаев можно провести процедуру досрочного погашения. Она также реализуется на общих основаниях.

Подведём итоги

Отказ от кредита возможен только с прямого согласия банка. Довольно часто финансовые организации идут на такой шаг, если средства ещё не были перечислены заёмщику. В противном случае остаётся лишь использовать процедуру досрочного погашения, которая приведёт к, пусть и небольшим, но убыткам. Заявление о совершении такого действия подаётся за тридцать дней, а банк будет иметь полное право взыскать проценты за такой период.

Отказаться от кредита может быть не так просто, как кажется на первый взгляд. Существует достаточное количество подводных камней, которые могут сделать этот процесс достаточно затратным как по приложенным усилиям, так и иногда по финансовой составляющей. Для того чтобы грамотно провести весь процесс, разберем все его части и постараемся дать четкие инструкции, как это сделать без ущерба или с минимальными затратами. Обо всем по порядку – в материале Brobank.

Причины для отказа

Отказ от кредита может быть обусловлен множеством причин, перечислить которые в полном объеме невозможно. Однако самые типичные причины выделить можно:

- Введение в заблуждение клиента либо ошибочное понимание им каких-либо пунктов договора без достаточного разъяснения этих положений со стороны кредитного консультанта.

- Банк не исполнил свои обязательства по кредиту перед заемщиком.

- Клиент осознал невыгодность для себя данного кредитного предложения.

- У клиента исчезли обстоятельства, потребовавшие от него получения кредитных средств.

Данные причины для отказа являются наиболее распространенными, однако между ними есть существенная разница. Она заключается в том, что только первые две причины ставят в положение виновника именно банк, тогда как вторые могут стать причиной проблем с потерь уже для самого клиента. Именно поэтому наиболее важно тщательно проанализировать свои мотивы, перед тем как отказаться от кредита после подписания договора.

Можно ли отказаться от кредита после подписания договора

Основной нормативный документ, регулирующий данный момент – Гражданский кодекс, в частности, его 42 статья. Не будем приводить ее полный текст, но обратим внимание, что в ней четко демонстрируется разница между понятиями «займ» и «кредит». Посему для займов и кредитов могут различаться условия. В частности, займ считается взятым именно в момент передачи материальных ценностей клиенту.

Начало же действия кредитного договора именно относительно кредита определяется условиями самого этого документа.

Таким образом можно выделить три ситуации, при которых может рассматриваться отказ от кредита:

- Произошло одобрение заявки, однако не случилось ни подписание договора, ни перечисления ценностей.

- После одобрения был подписан договор, но не было вступления заемщика во владение заемными средствами.

- Кредитный договор подписан, а средства в полном объеме перечислены заемщику.

В зависимости от того, на какой стадии находится кредит, действия заемщика будут различными. Рассмотрим все варианты отказа от кредита.

В какой срок можно отказаться от кредитных средств

Конкретного срока, в который заемщик может отказаться от кредита, нет: клиенту позволяется оформить отказ в любое время. Однако на разных этапах действия будут разными, и следует осознавать, что и когда следует делать.

Отказ от кредита до появления подписанного договора вообще ничем не грозит заемщику, достаточно уведомить банк о том, что кредитные средства более не требуются. Чаще всего даже просто прекратить контактировать с банковским работником вполне достаточно.

Совсем иное, если клиент уже подписал соответствующий договор с банком. В этом случае процесс отказа затягивается и требует уже большего количества движений от получателя средств.

Согласно закону, клиент может свободно отказаться от кредита в течение 14 дней после его получения, вернуть деньги в банк и закрыть договор. Но при этом кредитное учреждение, скорее всего, потребует выплатить проценты за пользование деньгами в течение этих 2 недель. Договор при этом расторгается.

Когда невозможно отказаться от кредита

Отказаться именно с полным расторжением договора и отсутствием последствий после истечения 2 недель с момента его подписания нельзя. В качестве меры может выступать досрочное погашение кредита, которое в подавляющем большинстве банков бесплатное. Однако условия подобного погашения необходимо смотреть в том же кредитном договоре, так как они могут сильно отличаться от одного банка к другому.

По закону никакого отказа в досрочном погашении от банка быть не может, но существует практика заморозки досрочного погашения на несколько месяцев после получения материальных средств клиентом. Также существуют различные тонкости относительно выплаты процентов. В любом случае рекомендуется сверяться именно с собственным кредитным договором, а еще лучше внимательно читать его до подписания в банке.

Процесс отказа от кредита

До подписания договора, как уже было сказано, отказаться от кредита проще простого: достаточно не подписывать договор и не получать средства. Банк не имеет никакого права до появления договора требовать чего-либо у человека, даже если он одобрил ему кредит.

После подписания договора в действие вступают его пункты, и там может быть указана неустойка за отказ от кредита. В этом случае рекомендуется узнать ее размер, и если она невелика, то выплатить ее. В любом случае читать договор придется.

Процесс отказа выглядит так:

- Клиент изучает договор и наличие в нем пунктов, объясняющих условия отказа от кредита или досрочного погашения.

- Пишет в организацию заявление об отказе от кредита (если же прошло более 14 дней — о досрочном погашении кредита).

- Собирает необходимые документы, указанные в договоре.

- Получает одобрение.

- Перечисляет сумму долга на счет банка.

Выглядит действительно просто, однако самая сложная часть – это соблюсти пункты заключенного договора.

Возможные последствия отказа от кредита

Основные последствия отказа связаны с кредитной историей. Часто отказ от кредита отражается на КИ и впоследствии получить кредит будет сложнее. Однако если процесс отказа не сопровождался спорами, судами или другими конфликтами с учреждением, то, скорее всего, последствий не будет. Если же суды и конфликты были, то получить в этом банке следующий кредит будет крайне проблематично.

На этапе до подписания договора последствий для заемщика не наступает. Но если он часто подает заявки и отказывается, то банк может сам вынести отрицательное решение и не дать заемные средства.

Краткое содержание

Получить ссуду в банке несложно, однако перед подачей заявки необходимо хорошо обдумать такой шаг. После того, как кредитное учреждение одобрит прошение, а клиент подпишет договор, могут возникнуть непредвиденные обстоятельства, заставляющие заемщика передумать. Попав в такую ситуацию, клиент задается вопросом: можно ли отказаться от кредита после подписания договора?

Отказ от займа на технику

Приобретение техники в кредит является достаточно популярной услугой, практикуемой практически во всех магазинах. Проходя мимо торговых точек, в людях часто просыпается желание купить новый холодильник, микроволновую печь и т. д., даже если на покупку не хватает средств. В такой ситуации оформление кредита кажется наиболее подходящим решением.

Но случается, что после того, как все бумаги собраны, клиент меняет свою точку зрения и понимает, что новая техника ему не нужна. Как отказаться от ссуды?

Клиент обязуется погашать задолженность по кредиту сразу после получения определенной суммы денег. В случае приобретения техники в рассрочку банк перечисляет деньги на счет клиента, после чего вся сумма зачисляется на счет магазина. Заемщик получает только приобретенный товар.

Естественно, проще всего отказаться от займа, если договор еще не заключался. Предоставление документов банковскому служащему, а также подача заявки не накладывают долговые обязательства на потенциального заемщика. Если клиент не подписывал договор, то он запросто может отказаться от ссуды.

Совершенно другое дело, если сделка с банком была официально заключена. Многие заемщики задают вопрос: «Могу ли я отказаться от кредита после подписания договора на технику?». Ответ обуславливается определенными обстоятельствами.

К примеру, если заемщик решил расторгнуть договор сразу после его заключения, при этом не получив товар, то он может сообщить об отказе служащему банка. Сотрудник организации без труда аннулирует договор, так как клиенту еще не была доставлена техника.

В случае если покупка доставлена, но человек ее не использовал, он, на правах потребителя, может вернуть товар продавцу в течение двух недель. Отказаться от кредита можно – заемщику придется выплатить проценты, набежавшие за время пользования ссудой.

Если же клиент заключил договор, получил технику и уже использовал ее, отказаться от займа нельзя. Единственный выход – досрочная выплата долга. Однако не все финансовые учреждения предоставляют заемщикам такую услугу, поэтому перед подписанием бумаг стоит внимательно изучить всю указанную информацию в договоре.

Отказ от ссуды на авто

В любой момент до заключения договора потенциальный заемщик имеет право отказаться от займа на автомобиль без объяснений и неприятных последствий. Это правило распространяется и на ситуацию, когда кредитное учреждение дало положительный ответ на прошение, а все необходимые бумаги уже предоставлены банку.

Что же делать, если сотрудничество с банком официально подтверждено? Можно ли отказаться от кредита после подписания договора на автомобиль?

Порядок отказа от ссуды регулируется условиями заключенного договора. Если опираться на общие положения закона, то клиенту разрешено отказаться от кредита, сообщив об этом финансовой организации минимум за 4 недели. В договоре обычно указываются более сокращенные временные рамки.

Данный вариант целесообразен, если банк зачислил деньги на счет клиента, а заемщик передумал приобретать машину и не потратил переведенные средства. Этими деньгами клиент будет обязан погасить весь долг по займу и выплатить проценты, набежавшие за время пользования ссудой.

Другой случай, если у клиента недостаточно средств для осуществления ежемесячных выплат. Если заемщик хочет остаться хозяином автомобиля, то ему стоит подать заявку на:

- Реструктуризацию ссуды;

- Рефинансирование;

- Отсрочку платежа, чтобы в определенный отрезок времени выплачивать только проценты (кредитные каникулы).

Если поданное прошение не будет одобрено учреждением, отказ от кредита повлечет за собой потерю машины, а также ее продажу банком на аукционе. Все потому, что авто находится в залоге у финансовой организации. Вырученные от продажи автомобиля средства используются для погашения займа. Разница между суммой, полученной за машину, и суммой, полностью закрывающей кредит, возвращается клиенту.

Следует напомнить, что заключение договора со страховой компанией и оформление страховки от риска потери платежеспособности, нетрудоспособности и т. п., позволит сохранить авто в случае наступления страхового случая. Компания в обязательном порядке выплатит остаток ссуды, а машина останется у клиента.

Отказ от займа на услуги

Ссуда на услуги – одна из разновидностей потребительского займа. Оформить ее так же легко, как кредит на технику, потому многие люди часто прибегают к данному варианту.

Необдуманно взятая ссуда может серьезно усложнить жизнь. Клиенты, решившие, что получение займа – не лучшая идея в их ситуации, задаются вопросом, можно ли отказаться от кредита после подписания договора на услуги.

На основании Закона «О защите прав потребителей» договор можно расторгнуть в случае, если услуга, на получение которой брались деньги, не была оказана. В таком случае организация, предоставляющая услугу, должна будет вернуть полученные деньги банку, а банк, в свою очередь, аннулирует договор.

Отказаться от займа невозможно, если клиент воспользовался услугой.

Видео можно ли отказаться от кредита после оформления:

Как отказаться от кредита, если договор подписан

Причин, побудивших взять кредит в банке, существует великое множество. Но часто ситуация складывается так, что после одобрения заявки на кредит и подписания договора деньги оказываются уже не нужны. Или же кредит был клиенту навязан сотрудником финансовой организации. Как быть в этой ситуации? Можно ли отказаться от кредита, когда договор подписан обеими сторонами? На какие законодательные документы ориентироваться, чтобы выйти из сложившейся ситуации без материального ущерба или же максимально возможно его снизить?

Перед подписанием кредитного договора необходимо внимательно с ним ознакомиться

Как отказаться от кредита, если договор подписан

Так можно ли отказаться от кредита до подписания договора? Самой простой ситуацией может оказаться случай, когда клиент посетил банковское отделение, лично оставил заявку на кредит, получил одобрение, но никакой пакет документов не подписывал, в том числе договор на сам заем. Здесь нужно понимать, что одобренная заявка от банка не обязывает клиента ни к каким действиям, если он перестал испытывать необходимость в финансовых средствах.

Клиенту достаточно прекратить общение с сотрудником банка и через некоторое время заявка в банковской программной системе аннулируется. Корректнее со стороны потенциального заемщика было бы уведомить финансовую организации об отсутствии намерения брать денежные средства в долг. Процедура заведения заявки на кредит и одобрение (отказ) по ней являются совершенно бесплатными, с клиента не взимаются какие-либо комиссионные платежи.

Важно помнить, что одобренная заявка (если не поступал отказ от клиента лично) будет находиться в таком статусе еще несколько дней. Этого времени вполне достаточно на раздумья или поиск максимального выгодного банковского предложения.

Как отказаться от кредита, если договор подписан? Гораздо более сложной, с юридической точки зрения, ситуацией принято считать ту, когда договор уже подписан. Своей подписью клиент дает согласие на вступление в долговые обязательства перед кредитным учреждением. И отказаться от них будет не так просто, как от обычной одобренной заявки, когда достаточно было лишь позвонить в банк и заявить о своем намерении не брать заем.

Но не стоит отчаиваться. Выход из ситуации, когда кредитный договор подписан, а деньги оказались не нужны, есть. С юридической точки зрения свершившийся факт подписания договора можно разделить на два случая.

Кредитный договор подписан, деньги клиентом не получены

Здесь речь может идти как о кредите наличными, так и кредитной карте. Ориентироваться нужно на Гражданский кодекс РФ, а именно на ст. 870. В ней говорится о том, что кредитный договор считается вступившим в силу фактически в момент, когда банковская организация передела заемные денежные средства (кредит наличными или кредитную карту) непосредственно на руки заемщику. Соответственно, именно после передачи займа у клиента возникают обязательства перед финансово-кредитной организацией.

И чем быстрее в этом случае клиент предпримет первые шаги на пути к отказу от кредита, тем лучше.

Нужно как можно скорее лично обратиться в банковскую организацию и озвучить решение об отказе от кредита, а также расторжении подписанного договора.

Отказаться от кредита можно и после подписания договора

Согласно действующему российскому законодательству в сфере регулирования банковской деятельности, кредитная организация обязана удовлетворить требование заемщика, содержащее отказ от кредита после подписания договора. Но практика показывает, что банк с целью сохранения клиента в качестве заемщика будет стараться под разными предлогами как можно дольше затягивать процесс отказа во времени.

Но если банк сразу же пошел навстречу клиенту и удовлетворил его требование о расторжении кредитного договора до момента его фактического вступления в силу, то клиенту не будет необходимости платить проценты за пользование займом или штрафы за прекращение договорных обязательств. Не исключено также, что клиенту все-таки придется уплатить проценты за кредитные средства, которыми он так и не воспользовался.

Кредитный договор подписан, деньги клиентом получены

Если заявка на получение кредита одобрена, договор подписан в двухстороннем порядке, клиент деньги получил, но изъявил желание вернуть их в этот день или же через несколько дней и отказаться от кредита. Здесь в силу вступает процедура досрочного погашение займа. Клиенту необходимо вернуть в банк всю сумму взятого кредита и уплатить проценты за дни пользования им. В этом случае даже если клиент обратился спустя один час после того, как получил деньги на руки, то процент за пользование ими будет начислен в расчете на один день.

Перед подписанием договора важно уточнить в его условиях, предусмотрена ли возможность досрочного погашения займа без уплаты за это штрафов. К примеру, по договору ипотечного кредитования досрочное погашение может состояться только по истечении определенного периода времени, указанного в его условиях и ни днем ранее. До этого срока клиент обязан вносить обязательные ежемесячные платежи в размере, прописанном в специальном графике. Такие же правила действую в большинстве кредитных организаций, занимающихся автокредитованием.

В общем же виде порядок действий клиента в процедуре по отказу от кредитного договора выглядит следующим образом:

- Как только принято решение отказаться от займа, необходимо незамедлительно обратиться в банковское отделение и уведомить о своем намерении сотрудника в письменной форме.

- Чем раньше клиент обратится с уведомлением об отказе, тем меньше финансовых трат, связанных с уплатой процента за фактическое время пользования займом, он понесет.

- Если банк дает отрицательный ответ, то необходимо обратиться за помощью к квалифицированному юристу. Или позвонить на телефон горячей линии кредитной организации.

- Если банк дал согласие на расторжение кредитного договора, то следующим шагом клиента станет написание соответствующего заявления.

- Если речь идет о потребительском кредитовании, когда отказ от займа наступает в течение 14-ти календарных дней, то заявление не требуется.

- Если речь идет о целевом кредитовании, то заявление также не требуется, когда отказ от займа наступает в течение 30-ти календарных дней.

В случае потребительского кредитования на какой-либо товар вернуть деньги банку должен непосредственно магазин на основании факта возврата. Заемщику в этом случае нужно следить за тем, чтобы магазин вовремя сделал перечисление денежных средств в пользу кредитной организации. А пока что он продолжает исполнять свои долговые обязательства перед банком.

Если клиент еще не получил деньги, отказаться от кредита проще всего

Вывод

Практика показывает, что процедура отказа от подписанного кредитного договора не является сложной. Она состоит из нескольких строго определенных этапов. Законодательством страны в области регулирования банковской деятельности четко прописаны права и обязанности как клиента, так и финансово-кредитной организации в случае возврата займа.

Перед тем, как подписать кредитный договор, важно ознакомиться со всеми его условиями полностью. В случае, если смысл какого-либо пункта остается неясным, стоит обратиться за помощью к сотруднику банка или к юристу. Именно в условиях договора прописан порядок отказа от кредита.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦАДля работы анкеты необходимо включить JavaScript в настройках браузера

Все, что вам нужно знать

Кредитные договоры — это письменные соглашения между финансовыми кредиторами и заемщиками. 4 минуты чтения

Что такое кредитные договоры?

Кредитные договоры представляют собой письменные соглашения между финансовыми кредиторами и заемщиками. Обе стороны подписывают договор займа в письменной форме в случае нарушения одной из сторон договора. В этом соглашении говорится, что заемщик погасит кредит, а кредитор даст заемщику деньги.

Преимущества кредитных договоров

1. Устные контракты не могут быть исполнены.

2. Договоры займа могут детализировать последствия невыполнения обязательств по займу.

3. Он документирует соглашение о возможном арбитраже или посредничестве позже.

4. Он определяет график платежей по кредиту и процентную ставку.

Часто задаваемые вопросы о кредитных договорах

Какую информацию я должен включить в свои кредитные договоры?

Кредитные контракты используются для установления руководящих принципов получения кредита.По сути, они устанавливают условия соглашения, которые будут соблюдать обе стороны. Часто можно найти такие термины, как таблица амортизации, которая устанавливает ежемесячные ставки платежей и проценты по кредиту.

Могу ли я написать собственный кредитный договор, если я не владею юридическим языком?

Да, вы можете написать свои собственные кредитные договоры. Одним из лучших аспектов кредитного договора является то, что он может быть настолько сложным или простым, как вы его делаете. Ключ должен предоставить четкие детали, чтобы термины были понятны.Это не значит, что это должен быть длинный или сложный контракт.

Как определить стороны, вовлеченные в кредитный договор?

В начале договора вовлеченные стороны четко перечислены, и вы указываете, как они будут называться в договоре. Например, кредитором могут называться многие вещи, включая «эмитента», «производителя», «получателя платежа» или «продавца», при условии, что вы идентифицируете их таким образом в начале контракта и продолжаете последовательно использовать одно и то же имя на протяжении.

Какой самый простой способ оформить кредитный договор?

Если вы ищете что-то простое, вы можете вместо этого использовать вексель. Это более простая форма кредитного договора. Основные отличия состоят в том, что вексель имеет более простые термины, которые не требуют большей детализации для понимания и объяснения, и они часто подписываются только заемщиком (стороной, которая занимает деньги). Если вы устанавливаете контракт, который является более сложным и имеет условия, которые могут быть трудными для объяснения, тогда вы захотите использовать кредитный договор, поскольку он может быть более сложным, более длительным и подписанным обеими сторонами.

Разве заключение договора займа не заставит заемщика думать, что я ему не доверяю?

Заключение кредитного договора не означает, что вы никому не доверяете. Он просто дает вам инструменты, которые вам необходимы, чтобы убедиться, что все участники понимают свою роль в соглашении, и защитить себя на случай, если вам нужно будет предпринять дальнейшие действия для сбора денег или защиты своей позиции. Это то же самое, что иметь любую другую документацию, которую люди регулярно используют, например, водительские права или паспорт.

Это первое, что я услышал о кредитном договоре. Что если я одолжил деньги, но заполнил другое соглашение?

Если вы одолжили или одолжили деньги в прошлом, то, скорее всего, у вас есть кредитный договор. На них часто ссылаются под разными именами в зависимости от того, где вы берете кредит. Эти имена включают в себя:

- Соглашение о бизнес-кредите Кредитный договор

- Персональный кредит

- Обещание заплатить

- Обеспеченная / Необеспеченная нота

- Срок кредита

С точки зрения процентов, как работают кредитные договоры с сложными процентами?

Сложные проценты рассчитывают проценты на основе общей суммы (включая накопленные проценты), которую вы должны.Таким образом, заемщик будет выплачивать проценты с суммы кредита, которая еще не была выплачена, плюс проценты, причитающиеся с этой первоначальной суммы.

Как написать кредитный договор

1. Создайте соглашение, в котором подробно указано, кто согласился одолжить кому, на каких условиях. Это должно включать в себя:

- Информация заемщика

- Информация кредитора

- Основная сумма кредита

- Процентная ставка

- Дата погашения или когда кредит будет погашен

2.Обязательно укажите условия оплаты и график.

- Это могут быть ежемесячные или еженедельные платежи и / или срок действия договора.

3. Перечислите приемлемые способы оплаты, такие как чек, кредитная карта или наличные, с адресом, на который заемщик может отправить платеж по почте.

- Если кредит имеет штрафы за досрочное погашение, он должен быть указан.

4. Четко сформулируйте, что происходит, если заемщик вносит просроченные платежи или пропускает один.

- Это включает, если залог будет возвращен.

Если вам нужна помощь с кредитными договорами, вы можете опубликовать свои юридические требования на торговой площадке UpCounsel. UpCounsel принимает только 5% лучших юристов на свой сайт. Юристы UpCounsel работают в таких юридических школах, как Harvard Law и Yale Law, и имеют опыт работы в юридической сфере в среднем 14 лет, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

,Все, что вам нужно знать

Подписание контракта означает, что стороны, подписывающие документ, соглашаются с условиями, содержащимися в нем, и их договорными обязанностями и обязательствами. 3 минуты читать

Подписание контракта означает, что стороны, подписывающие документ, соглашаются с условиями в нем и своими договорными обязанностями и обязательствами.

Что означает подписание контракта

Есть важные вещи, которые нужно знать при подписании контракта. Когда вы добавляете свою подпись в пунктирную линию, вы соглашаетесь с условиями и подтверждаете свое окончание сделки.Не все контракты требуют подписи.

В некоторых случаях устный договор может иметь юридическую силу. Тем не менее, если вы хотите максимально защитить свои права, рекомендуется написать это в письменном виде.

Если вы заключаете соглашение, которое содержит все элементы договора, такие как предложение, намерение, рассмотрение и принятие, и обе стороны компетентны в этом, вам обычно не требуется письменный договор на сумму до 500 долларов США. В этом случае подпись не требуется.

Тем не менее, большинство экспертов сходятся во мнении, что сторонам слишком легко забыть конкретные детали своего соглашения или не согласиться со смыслом, поэтому, опять же, лучше получить его в письменном виде. Договоры купли-продажи земли должны быть в письменной форме.

В соответствии с Унифицированным коммерческим кодексом, когда договор предусматривает сумму более 500 долларов США в обмен на товары, он должен быть заключен в письменной форме. Этот раздел широко известен как закон о мошенничестве.

Ваше неофициальное письмо — например, записка, написанная на салфетке, которая содержит все необходимые элементы, а также подписи — может соответствовать закону о мошенничестве.Однако эти типы подписей вряд ли будут соответствовать требованиям к формам недвижимости.

Самый умный способ справиться с контрактами — это создать грамотный документ. Подписание одного онлайн — хорошая идея, потому что таким образом, каждая сторона имеет легальную копию и понимает свои обязанности. Вы, вероятно, будете чувствовать себя более уверенно, подписывая контракт, если ваш адвокат подготовит его для вас или вы составите его самостоятельно и хорошо знакомы с его языком и условиями.

Что означает ваша подпись?

Когда вы подписываете контракт, вы говорите несколько вещей:

- Вы прочитали контракт.

- Вы соглашаетесь с условиями договора.

- Вы намерены заключить договор.

- Вы юридически уполномочены подписать его.

- Ты умственно компетентен, чтобы подписать это.

Важно убедиться, что все пустые строки заполнены и что вы полностью понимаете условия. Получить подпись другой стороны, а также копию контракта, содержащего обе подписи. Если вы подпишете договор через Интернет, обе стороны получат легальную копию без каких-либо хлопот с копированием, отправкой по факсу и доставкой.

Есть несколько случаев, когда вы не должны подписывать контракт, например, следующее:

- Имеются незаполненные пробелы, либо сумма в долларах, либо предмет, либо дата.

- Вы находитесь под принуждением или чувствуете угрозу подписать его.

- Вы что-то не понимаете в этом и хотите обсудить это со своим адвокатом.

Протокол подписания контракта

Вы должны быть знакомы с протоколами, касающимися подписания контракта, если вы хотите своевременно выполнить контракт.Это может помочь ускорить коммерческую сделку. Несоблюдение формальностей может привести к ненужным задержкам.

- Окончательный вариант. Перед заключением контракты проходят несколько этапов. Для надлежащего исполнения договора обе стороны должны подписать окончательный вариант, а не черновик.

- подписавшихся: соответствующий подписавший должен подписать контракт. Подписавшая сторона — это представитель компании, который уполномочен заключать или расторгать юридически обязывающий договор.Это часто генеральный директор или президент компании.

- Копии: каждой стороне нужна своя копия соглашения с оригинальными подписями. Два экземпляра с двумя страницами подписи должны быть подготовлены. Каждая сторона должна подписать обе страницы, а затем получить оригинал.

- Выполнение: Контракты не исполняются, пока обе стороны не подпишут их. Контракт исполняется только частично, когда на нем есть одна подпись, и он не является обязательным. Необходимо иметь вторую подпись на контракте, чтобы официально оформить его и установить дату вступления в силу соглашения.

Всегда хорошая идея, чтобы адвокат рассмотрел контракт, прежде чем подписать его. Юрист не только может объяснить какую-то запутанную терминологию, он или она может также указать любые красные флажки, которые сигнализируют о потенциальной проблеме для вас.

Если вам нужна помощь по юридическим вопросам, вы можете опубликовать свои юридические нужды на торговой площадке UpCounsel. UpCounsel принимает только 5% лучших юристов на свой сайт. Юристы UpCounsel работают в таких юридических школах, как Harvard Law и Yale Law, и имеют опыт работы в юридической сфере в среднем 14 лет, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb или от их имени.

,Возможно, вы сможете подать жалобу в Совет автомобильной промышленности Онтарио (OMVIC) или в Министерство правительства и обслуживания потребителей.

Прежде чем подать жалобу, вы должны сначала отправить письмо дилеру заказным письмом. Если вы недовольны ответом дилера на ваше письмо, вы можете подать жалобу в OMVIC или министерство.

OMVIC

Возможно, вы сможете пожаловаться в OMVIC, если дилер не предоставит вам все обязательные сведения.

Есть три способа сделать это:

После того, как вы подадите жалобу, вам необходимо будет заполнить форму подтверждения процесса рассмотрения жалоб. Это позволяет OMVIC связаться с дилером напрямую.

OMVIC не может сказать дилеру расторгнуть договор, вернуть деньги или сделать ремонт. Вместо этого OMVIC работает с вами и дилером, чтобы найти решение проблемы. Если вы и дилер не можете прийти к решению с помощью OMVIC, вы можете подать в суд на дилера.

В некоторых случаях OMVIC может провести расследование дилера и забрать (отозвать) или приостановить действие лицензии дилера.Если дилер сделал что-то противозаконно, это может привести к уголовному преследованию.

Узнайте больше об этом процессе на веб-сайте OMVIC.

Министерство правительства и по делам потребителей

Если дилер использовал нечестную практику, вы могли бы подать жалобу в Министерство правительства и обслуживания потребителей.

Министерство может рассмотреть жалобы и может приказать продавцу следовать правилам. Министерство может также привлечь продавца к суду за нарушение Закона о защите прав потребителей.Если продавец признан виновным, он может получить предупреждение, штраф или даже быть отправлен в тюрьму, и им может быть приказано заплатить вам немного денег.

Чтобы связаться с Министерством для получения дополнительной информации:

Или вы можете почтой:

Министерство правительства и потребительских услуг

Отделение защиты прав потребителей

5775 Yonge Street, Suite 1500

Торонто, ON M7A 2E5

Гарантии, отмена и возврат ваших покупок

Согласно правилам ЕС, трейдер должен отремонтировать, заменить, снизить цену или вернуть вам , если приобретенный вами товар окажется неисправным или не будет выглядеть или работать как рекламируется.

Если вы купили продукт или услугу через Интернет или за пределами магазина (по телефону, по почте, у дилера), вы также имеете право отменить и вернуть свой заказ в течение 14 дней, по любой причине и без обоснования.

Если вы не уверены, какая ситуация относится к вам, вы также можете попробовать наш инструмент защиты прав потребителей, который поможет вам понять свои права при совершении покупок в ЕС.

Бесплатно, 2 года гарантии на все товары

Вы, , всегда имеете право на минимальную 2-летнюю гарантию бесплатно, независимо от того, купили ли вы товар онлайн, в магазине или по почте.

Эта 2-летняя гарантия является вашим минимальным правом, однако национальные правила в вашей стране могут предоставить вам дополнительную защиту.

Если товары, купленные вами в любом месте в ЕС, оказываются неисправными или не выглядят или не работают так, как рекламируется, продавец должен отремонтировать или заменить их бесплатно или дать вам снижение цены или полный возврат

Обычно вы можете попросить частичный или полный возврат средств только тогда, когда невозможно отремонтировать или заменить товар.

Возможно, вы не имеете права на возмещение, если проблема незначительна, например, царапина на корпусе компакт-диска.

Дополнительные гарантии (коммерческие гарантии и поручительства)

Магазины или производители часто предлагают вам дополнительную коммерческую гарантию (также называемую «гарантией »), либо включенную в цену продукта, либо за дополнительную плату.

Это может дать вам лучшую защиту, но может никогда не заменять и не уменьшать минимальную 2-летнюю гарантию , которая у вас всегда есть в соответствии с правилами ЕС.

Аналогичным образом, если магазин продает вам новый продукт дешевле и заявляет, что у вас нет гарантии, это означает, что у вас нет дополнительной защиты.Вы, , всегда имеете право на бесплатную 2-летнюю гарантию , если продукт окажется неисправным или не таким, как рекламируется.

Пример истории

Ваша 2-летняя юридическая гарантия не может быть сокращена коммерческой гарантией

Карла купила фен с 6-месячной гарантией продавца. Когда через 8 месяцев он сломался, она отнесла его обратно в магазин. Продавец сказал ей, что срок ее гарантии истек и что она не имеет права на возмещение.

Карла справедливо указала, что у нее была полная 2-летняя гарантия бесплатно в соответствии с законодательством ЕС о защите прав потребителей, и что 6-месячная гарантия продавца предлагала только дополнительные услуги. Магазин согласился заменить фен.

Подержанные товары

Подержанные товары, которые вы покупаете у трейдера, также покрываются минимальной 2-летней гарантией. Однако товары, купленные у частных лиц, не покрываются.

В некоторых странах ЕС при покупке подержанных товаров вы можете договориться с трейдером о гарантийном сроке менее 2 лет.Тем не менее, это должен быть не менее 1 года и должно быть ясно во время покупки.

Как отремонтировать, заменить или вернуть товар

Гарантийный срок 2 года начинается, как только вы получите ваш товар. Если ваши товары ломаются в течение этих 2 лет, трейдер всегда должен предоставить вам решение. В некоторых странах ЕС вы также имеете право потребовать средства правовой защиты от производителя.

- Если ваш товар ломается в течение первых 6 месяцев , предполагается, что проблема существовала, когда вы получили товар, если трейдер не может доказать обратное.Таким образом, вы имеете право на бесплатный ремонт или замену, или, если это окажется слишком сложным или дорогостоящим, вам может быть предложено снижение цены или возврат денег.

- Если ваш продукт выходит из строя по истечении 6 месяцев , у вас все еще есть право на бесплатный ремонт или замену вашего товара или, по крайней мере, на снижение цены или возврат денег. Однако вам может потребоваться доказать, что проблема существовала, когда вы получили товар.

Европейский центр поддержки потребителей в вашей стране может помочь, если у вас есть проблемы с товарами, которые вы купили в или из другой страны ЕС.

Для получения более подробной информации о ваших правах в соответствии с национальным законодательством, ознакомьтесь с конкретными правилами правовых гарантий и коммерческих гарантий для страны, где вы совершили покупку:

Выберите страну

,