Как закрыть вклад в Сбербанке?

Традиционный вклад в банке можно закрыть только в отделении самого банка, где ранее вы открывали депозит. Для закрытия необходимо предъявить оператору Сбербанка свой паспорт.

Традиционный вклад в банке можно закрыть только в отделении самого банка, где ранее вы открывали депозит. Для закрытия необходимо предъявить оператору Сбербанка свой паспорт (или тот документ, который был указан в договоре на открытие вклада), непосредственно договор о депозите, а также пластиковую карту, которая выступает в роли сберегательной книжки.

После того, как вы соберете все необходимые документы и подадите их для проверки, менеджер банка предложит вам заполнить заявление (заполняется только в соответствующем бланке), которое необходимо для закрытия счёта депозита и отключения всех сопутствующих услуг.

Как досрочно закрыть вклад в Сбербанке?

Естественно, любой вклад можно закрыть и досрочно, не дожидаясь времени, когда истечёт срок его действия.

Если срок вашего вклада составляет менее шести месяцев, вклад закрывается досрочно по вашему заявлению, а проценты по вкладу начисляются такие же как и по вкладу «До востребования» (по сути, практически не начисляются).

Если срок вашего вклада составляет уже более полугода (и более полугода деньги уже находятся в банке), в случае досрочного снятия вам будет начислено 2/3 от процентной ставки, которая была предусмотрена договором изначально. Перерасчёт процентов будет осуществляться без учёта ежемесячной капитализации.

Как закрыть вклад через «Сбербанк Онлайн»?

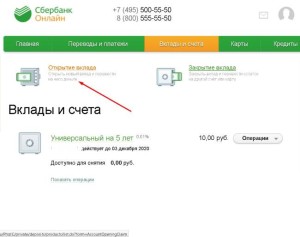

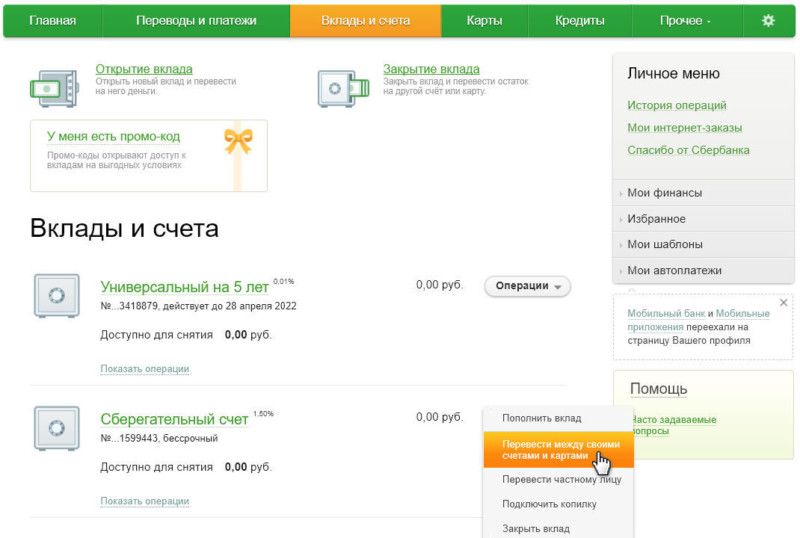

Заявку на закрытие вклада вы можете подать через систему интернет-банкинга, где в «Личном кабинете» найдёте поле «Закрыть вклад». При наведении мышкой на эту кнопку раскрывается список всех вкладов, которые у вас есть. Необходимо только выбрать тот, что вы планируете закрыть.

Заявка онлайн заполняется по некоторым пунктам (к примеру, «дата закрытия») автоматически. Вам необходимо будет также определиться со счётом зачисления ваших денежных средств и также выбрать его для перевода остатка средств со вклада.

Как закрыть вклад Сбербанк онлайн «Пополняй»?

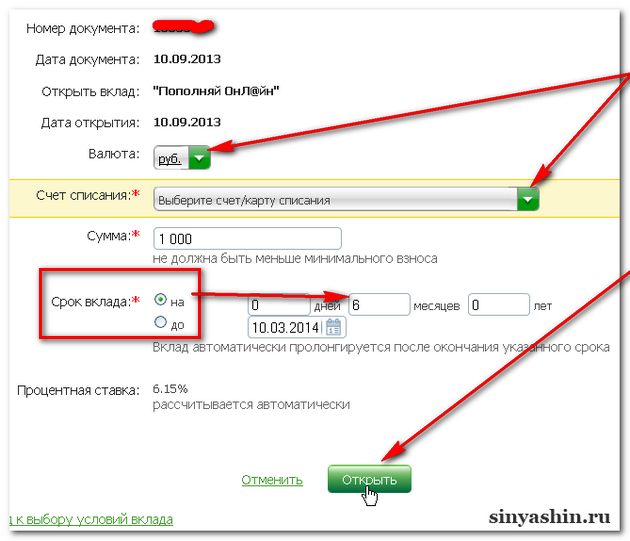

Вклад «Пополняй» открывается пользователями, как правило, в системе интернет-банкинга. Соответственно, закрыть его можно через интернет стандартным способом. Необходимо только обратить внимание, что вам придётся заполнять в бланке-заявлении информацию о коде валютной операции в том случае, если вы не являетесь резидентом Российской Федерации. Этот код можно найти в справочнике Сбербанка. После того, как заявка на закрытие вклада «Пополняй» будет заполнена, вам будет предложено подтвердить её на мониторе, проверив перед этим правильное введение всех реквизитов. После подтверждение отменить стартовавшую процедуру закрытия вклада уже будет невозможно.

Как закрыть вклад в Сбербанк онлайн

Популярность и широкое распространение интернет сервиса Сбербанк Онлайн обусловлено, главным образом, широким набором самых разнообразных функциональных возможностей, предоставляемых клиентам. Очевидно, что к числу наиболее востребованных услуг, оказываемых в режиме онлайн, относятся открытие и закрытие депозита, а также осуществление операций, позволяющих пополнять его или, напротив, снимать денежные средства. Конечно же, подобные возможности предоставляет не только система Сбербанк Онлайн, запущенная на компьютере, но и мобильное приложение, которым могут пользоваться обладатели смартфонов.

Конечно же, подобные возможности предоставляет не только система Сбербанк Онлайн, запущенная на компьютере, но и мобильное приложение, которым могут пользоваться обладатели смартфонов.

Содержание

Скрыть- Какие вклады можно закрыть в Сбербанк онлайн?

- Какие вклады подлежат закрытию только в отделении Сбербанка?

- Досрочное закрытие вклада

- Условия начисления процентов

- Инструкция по закрытию вклада в Сбербанк онлайн

- Закрытие депозита «Пополняй»

- Закрытие «Сохраняй Онлайн»

- Закрытие вклада «Управляй Онлайн»

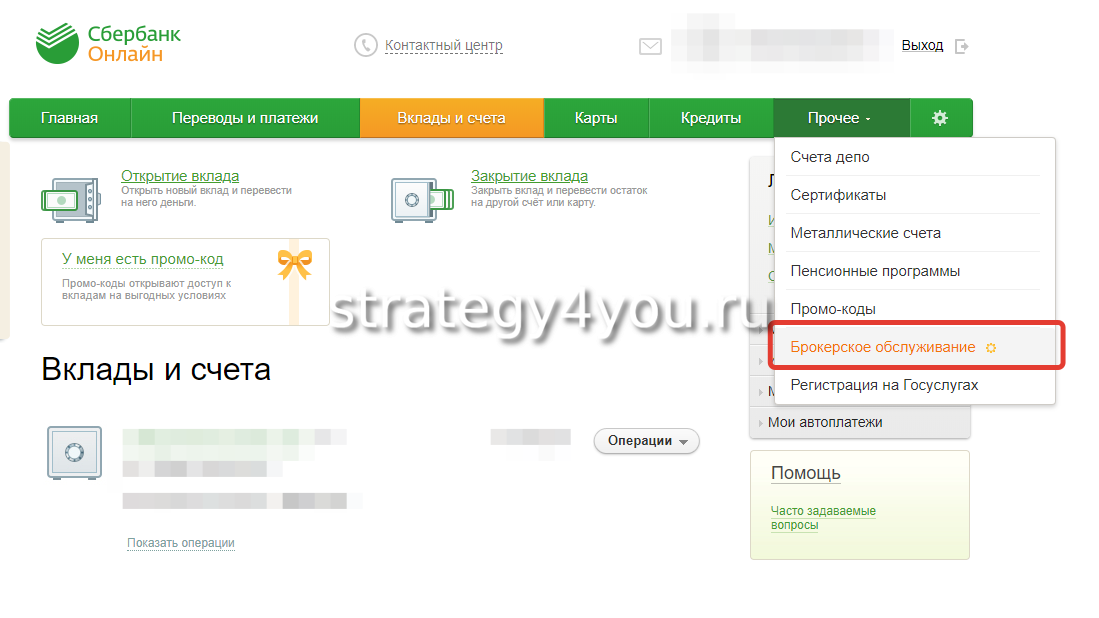

- Закрытие других вкладов в Сбербанк онлайн

- Закрытие вкладов через Мобильный банк

- Нюансы и ограничения

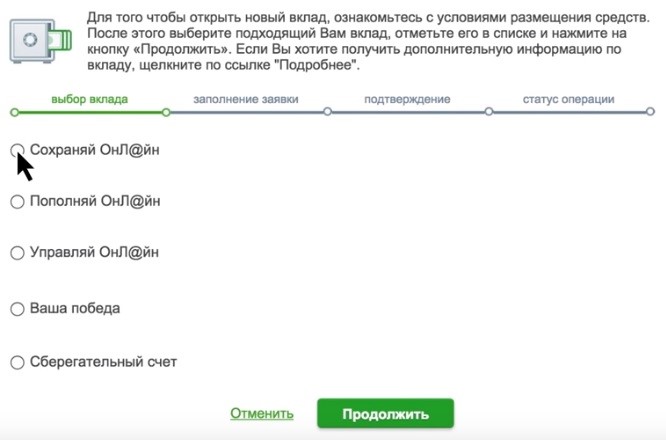

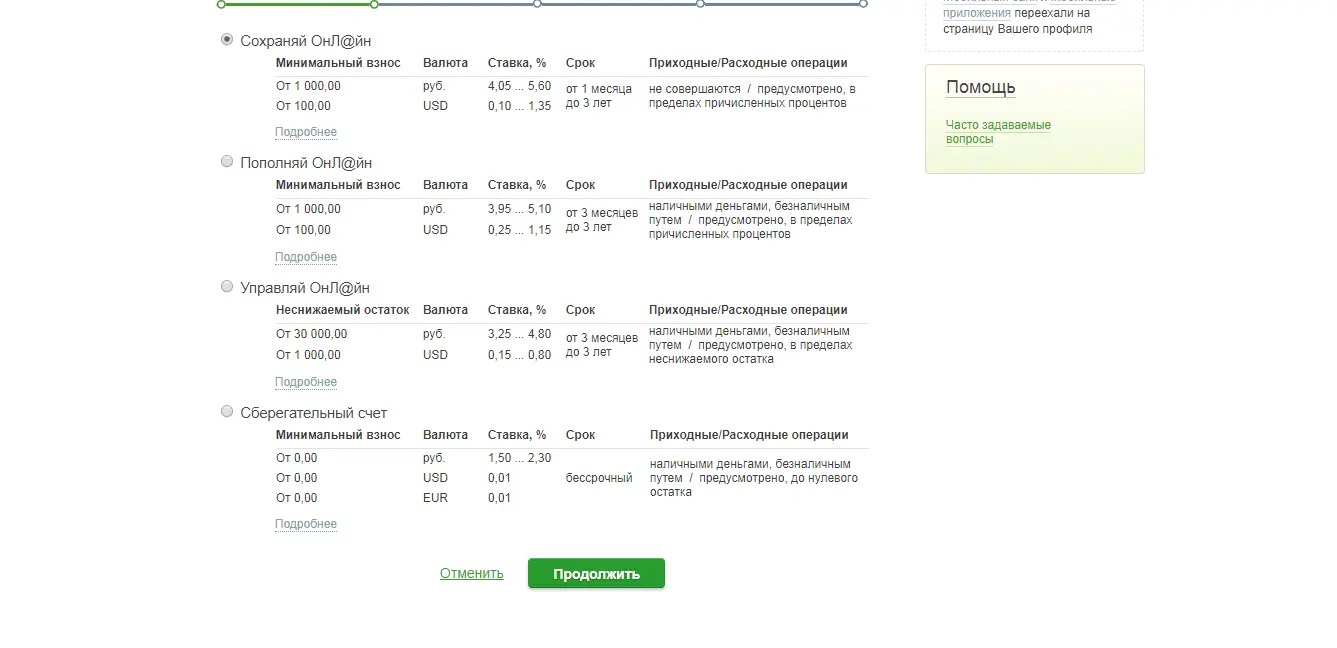

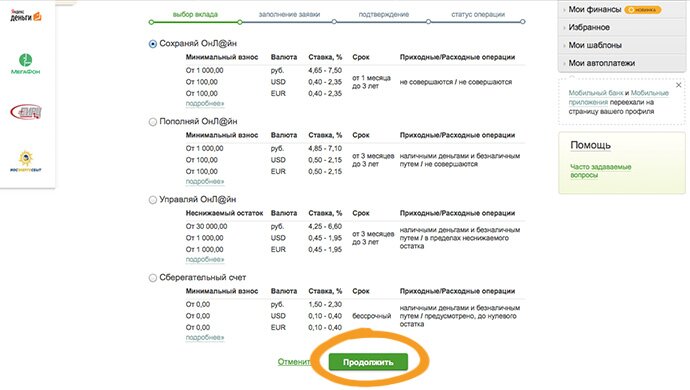

Какие вклады можно закрыть в Сбербанк онлайн?

Сегодня практически любой вклад, независимо способа его открытия, может быть досрочно закрыт при помощи Сбербанк Онлайн. Однако, необходимо учитывать, что в некоторых случаях в текст договора с кредитной организацией включается пункт о необходимости личного присутствия в офисе банка в случае досрочного расторжения./samyj-vygodnyj-vklad-v-sberbanke-4.jpg) В подобной ситуации возможностей онлайн сервиса для закрытия вклада недостаточно.

В подобной ситуации возможностей онлайн сервиса для закрытия вклада недостаточно.

Какие вклады подлежат закрытию только в отделении Сбербанка?

Сравнительно недавно вклады, которые были открыты при личном визите в отделение банка, могли быть досрочно закрыты также исключительно при посещении офиса, причем обязательно того же. Однако, сегодня большая часть подобных ограничений снята. Во-первых, закрыть вклад в досрочном режиме можно в любом отделении Сбербанка. Во-вторых, если отсутствует специальный пункт договора, предусматривающий прибытие клиента в офис финансовой организации, закрытие вклада может быть выполнено при помощи Сбербанк Онлайн или мобильного приложения.

Досрочное закрытие вклада

В большинстве случаев досрочное закрытие вклада оборачивается для клиента предусмотренными условием депозита штрафными санкциями. Это вполне логично, так как получить оговоренные изначально проценты вкладчик может только в том случае, если деньги будут находиться на депозите в течение всего срока действия соглашения с банком.

Условия начисления процентов

Стандартной схемой начисления процентов является следующая:

- при закрытии депозита по истечении срока договора – проценты начисляются полностью с учетом предусмотренной условиями вклада капитализации;

- при снятии денег с депозита в течение первых 6 месяцев после его открытия – начисление процентов осуществляется практически в размере, близком к установленному для вкладов «до востребования»;

- при закрытии вклада после 6 месяцев, прошедших с даты открытия – обычно производится начисление двух третей процентной ставки по данному виду депозита, но капитализация процентов не осуществляется.

Выше приведена общая схема начисления процентов, которая может несколько видоизменяться, в зависимости от конкретных условий вклада, установленных Сбербанком.

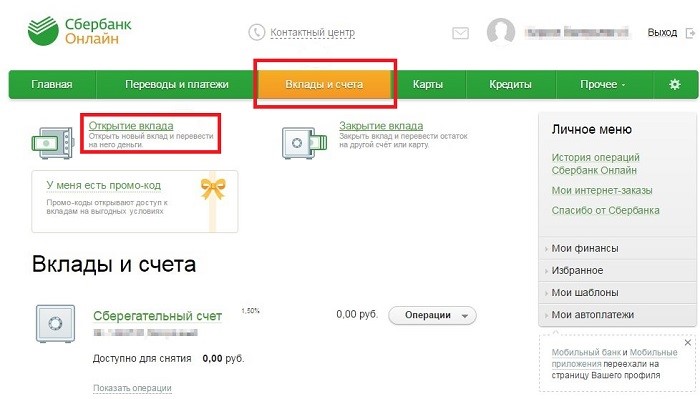

Инструкция по закрытию вклада в Сбербанк онлайн

Для досрочного закрытия вклада клиенту Сбербанка достаточно воспользоваться несложной пошаговой инструкцией, предусматривающей необходимость произвести следующие действия:

- Авторизоваться в личном кабинете Сбербанк Онлайн.

Так как большинство вкладчиков проходят процедуру регистрации на сайте в самом начале сотрудничества с банком, сделать это несложно.

Так как большинство вкладчиков проходят процедуру регистрации на сайте в самом начале сотрудничества с банком, сделать это несложно. - Последовательно выбрать следующие пункты и разделы меню: сначала «Счета и вклады», затем «Операции», далее «Закрыть».

Так как большинство вкладчиков проходят процедуру регистрации на сайте в самом начале сотрудничества с банком, сделать это несложно.

Так как большинство вкладчиков проходят процедуру регистрации на сайте в самом начале сотрудничества с банком, сделать это несложно.- После этого откроется форма. В нее вводятся реквизиты договора, которые необходимо закрыть, и номер карты, куда требуется перевести средства.

- Выполнение операции следует подтвердить сначала нажатием кнопки с этим названием, а затем вводом пришедшего на телефон кода.

- После обновления страницы на экран будет выведено сообщение об исполнении заявки, отмеченной как «Исполнено».

Закрытие депозита «Пополняй»

Описанная выше процедура позволяет закрыть один из популярных видов депозита «Пополняй» по интернету в любое необходимое для клиента время. При досрочном снятии денег начисляются проценты в размере 0,01%, то есть фактически вкладчику вернутся вложенные им в Сбербанк средства в полном объеме.

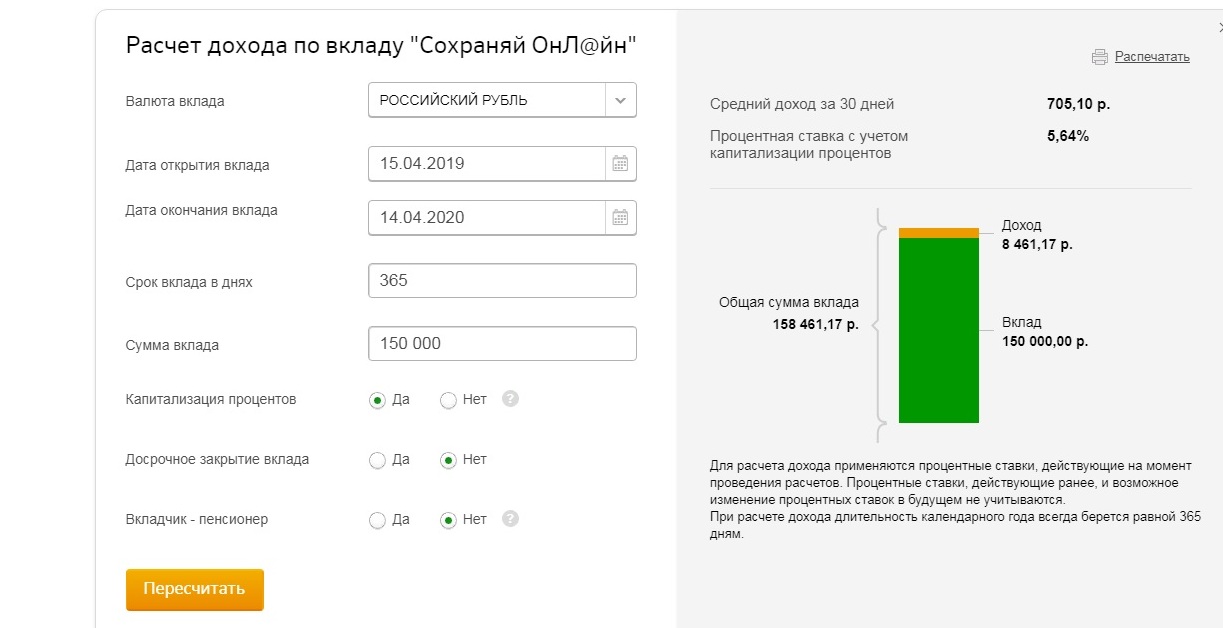

Закрытие «Сохраняй Онлайн»

Приведенная пошаговая инструкция по закрытию вклада без проблем реализуется и в данном случае. Условия выплаты процентов при досрочном прекращении договора с банком определяются при его заключении. В большинстве случаев клиенту также возвращаются только вложенные средства, так как прибыль, как правило, очень незначительна.

Закрытие вклада «Управляй Онлайн»

Депозит «Управляй Онлайн» заслуженно относится к числу наиболее универсальных. Его досрочное закрытие также производится в соответствии с приведенной пошаговой инструкцией. Условия начисления и выплаты процентов зависят от конкретных пунктов договора между клиентом и банком.

Закрытие других вкладов в Сбербанк онлайн

Пошаговая инструкция по досрочному закрытию депозитов является универсальной. Разница между вкладами заключается лишь в размере начисляемых процентов и условиях их капитализации. Естественно, для получения максимальной прибыли следует внимательно изучать договор как на стадии его подписания, так и при принятии решения о закрытии депозита.

Закрытие вкладов через Мобильный банк

Приложение «Мобильный банк», разработанное специалистами Сбербанка, предоставляет владельцам смартфонов практически те же функциональные возможности, что и сервис Сбербанк Онлайн. За исключением некоторых ограничений, связанных с обеспечением безопасности подобных сделок, использование мобильного приложения позволяет осуществлять закрытие счетов в режиме онлайн.

Нюансы и ограничения

Как уже отмечалось выше, закрыть досрочно вклады при помощи Сбербанк Онлайн или мобильного приложения для смартфонов не удастся, если в заключенном банком и вкладчиком договоре прописан специальный пункт, предусматривающий обязательное личное посещение клиентом офиса кредитной организации.

Как закрыть вклад в Сбербанк онлайн и можно ли досрочно

Случается, что становится необходимо не открыть, а, наоборот, закрыть депозит в Сбербанке. Причин тому может быть множество, начиная с того, что вас попросту перестают устраивать условия по вкладу, и заканчивая необходимостью срочно снять деньги. В связи с этим появляется множество вопросов, начиная с банального «что делать» и заканчивая нюансами, касающимися документов, которые нужно взять с собой в отделение банка. Рассмотрим подробно все нюансы данного вопроса.

В связи с этим появляется множество вопросов, начиная с банального «что делать» и заканчивая нюансами, касающимися документов, которые нужно взять с собой в отделение банка. Рассмотрим подробно все нюансы данного вопроса.

Способы закрытия вклада

Конечно, лучше всего всегда закрывать депозит через сам банк. Тогда, придя в один из филиалов, вы можете быть уверены в том, что все будет выполнено максимально грамотно и полноценно.

Для того, чтобы обратиться в отделение, нужно предоставить в отделение следующие документы:

- То удостоверение, которое вы использовали при создании депозита.

- Документ, полученный от банка об открытии нового депозита.

- Если вместе с договором предоставлялась сберкнижка, то следует предоставить и ее.

С собранными бумагами следует обращаться в тот филиал, в котором был создан депозит, так как в ином филиале его закрыть будет уже нельзя.

Дополнительно вклад можно закрыть через специальный терминал самообслуживания, но только если на них стоит система «Сириус». Чаще всего такая техника стоит в отделениях банка. Она оснащена интуитивно понятным интерфейсом, и операции здесь можно выполнять такие же, как и в Онлайн версии. Чтобы закрыть свой депозит через банкомат, нужно предварительно заключить с банком договор на дистанционное обслуживание.

Чаще всего такая техника стоит в отделениях банка. Она оснащена интуитивно понятным интерфейсом, и операции здесь можно выполнять такие же, как и в Онлайн версии. Чтобы закрыть свой депозит через банкомат, нужно предварительно заключить с банком договор на дистанционное обслуживание.

Что потребуется

Если Вы закрываете депозит в режиме онлайн или в банкомате, то вам не понадобится ничего, кроме мобильного телефона. Если же закрытие осуществляется через филиал банка, то необходимо будет захватить с собой следующие документы:

- Бумага, удостоверяющая вашу личность

- Договор на открытие вклада.

- При наличии сберегательной книжки нужно предоставить и ее.

Иных документов при закрытии счета вам не понадобится.

Пошаговые действия

Если вы собираетесь закрыть депозит посредством банковского филиала, то процедура будет выглядеть так:

- Сначала вам нужно будет подготовить документы, перечисленные выше.

- После того, как бумаги будут собраны, обратитесь с ними в то филиал, где вы открывали депозит. Так как опять же в другом отделении ваш депозит попросту не закроют.

- В филиале банковского учреждения вам предложат написать заявление в установленной форме, которое в дальнейшем нужно передать специалисту.

- Специалист в банке проверяет, действительно правильно ли вы заполнили заявление, закрывает сберкнижку, а затем выдает вам на руки финансы со счета, если таковые имеются.

Так как опять же в другом отделении ваш депозит попросту не закроют.

Так как опять же в другом отделении ваш депозит попросту не закроют.Если же говорить о валютных депозитах, то они закрываются точно так же, как и рублевые.

Если же вы собирайтесь закрыть депозитный счет через систему Онлайн, то это необходимо будет выполнить в несколько этапов. Для начала создайте заявку. Для этого нужно будет заполнить следующие разделы:

- В разделе «Закрыть» выберите из имеющегося перечисления тот депозит, который вы желаете закрыть.

- В разделе «Перевести остаток» нужно выбрать тот банковский продукт, на который вы желаете, чтобы были переведены финансы с депозита.

- Такие подразделы, как «Остаток» и «Дата закрытия» будут заполнены самостоятельно программой, и вам их заполнять не нужно.

- В том случае, если депозит вы открыли в нескольких валютах, то здесь же на странице будет высвечиваться курс обмена выбранной вами валюты.

- Когда вы справитесь с задачей и заполните все реквизиты, нажмите на клавишу «Закрыть». В итоге выведется страница подтверждения, на которой следует проверить, насколько правильно вы все заполнили.

- Если с данной станицы вы желаете вернуться на страницу «переводы и платежи», то нужно будет нажать на клавишу Назад.

- Если же после внесения реквизитов вы передумали создавать заявку, то вам достаточно будет нажать на клавишу «Отменить». В итоге вы сможете вернуться на страницу «Переводы и платежи».

После того, как заявка заполнена, ее нужно будет подтвердить. Для этого проверьте введенные вами реквизиты еще раз, а затем осуществите одно из предложенных действий:

В самой верхней части страницы для вашего удобства располагается индикатор выполняемых вами шагов. Если вы располагаетесь на странице подтверждения, то будет высвечиваться шаг «Подтверждение».

- Для начала подтвердите заявку, предварительно убедившись, что вся информация указана правильно. Для того, чтобы информация была подтверждена, нажмите клавишу «Подтвердить». Далее нажмите клавишу «Подтвердить по СМС». В окне, которое у вас откроется, введите пароли одноразового типа, а затем вновь подтвердите свои действия.

До того, как ввести пароль, убедитесь в том, что реквизиты, которые описаны в операции, совпадают с информацией, которая пришла в сообщении на ваш смартфон. Если же информация не совпадает, ни в коем случае не вводите полученный вами пароль.

После того, как будет введен пароль, откроется страница просмотра введенной вами заявки.

- Далее можно будет изменить реквизиты. В том случае, если при их проверке выяснилось, что заявку нужно отредактировать, щелкните на ссылку Редактировать. В итоге вы вернетесь на ту страницу, где были заполнены реквизиты.

- Так же можно отменить операцию. Так, если вы передумали ее совершать, то можно щелкнуть на ссылку «Отменить». В итоге вы вернетесь на страницу «Переводы и платежи».

В итоге вы вернетесь на страницу «Переводы и платежи».

В итоге вы вернетесь на страницу «Переводы и платежи».Если средства снимаются в течение полугода, то средства будут считаться по процентной ставке 0,01%.

Если же срок превышает пол года, то тогда:

Дополнительно, следуя инструкциям, указанным ниже, можно так же просмотреть оставленную вами заявку.

Пополняй

Если вам нужно в срочном порядке расторгнуть вклад по депозиту «Пополняй», то вы можете сделать это в любой момент, но с некоторыми ограничениями.

- Если пролонгация была осуществлена единожды на срок пол года, то процентная ставка составит 0,01%.

- Если же срок пролонгации прошел, то тогда процентная ставка будет равна две третьей доли от той, что установлена банком.

В том случае, если вклад расторгается досрочно, то ежемесячная капитализация процентов не начисляется.

Сохраняй онлайн

Если вам будет необходимо срочно получить средства по данному вкладу, вы можете снять их в любой момент. Однако при этом проценты будут начисляться так же, как и во вкладе «Пополняй».

Однако при этом проценты будут начисляться так же, как и во вкладе «Пополняй».

Управление онлайн

Вы всегда можете расторгнуть договор, если вам срочно понадобятся средства. При срочном расторжении проценты будут начисляться так же, как и во вкладах «Сохраняй» и «Пополняй».

Другие

Другие вклады от Сбербанка закрываются аналогичным способом.

Тарифный вклад «Просто 7%» при досрочном расторжении выплачивается по ставке «До востребования Сбербанка России».

«Сберегательный счет» рассчитывается несколько по-иному. Проценты начисляются по нему при досрочном погашении каждый месяц на разницу между минимальным и фактическим остатком. При этом учитывается процентная ставка 0,01% годовых.

Можно ли закрыть вклад в мобильном приложении?

Мобильное приложение разработано таким образом, что с его помощью так же можно закрыть вклад от Сбербанка. Здесь работает схожий принцип действий – вы авторизуетесь в программе с помощью пятизначного кода, затем находите название нужного вам вклада, и в функциях ищите закрытие вклада.

Какой вклад закрыть нельзя?

Не получится закрыть тот счет, на котором отрицательный баланс – для этого нужно вначале пополнить баланс.

Кроме того, многие путают закрытие депозита и закрытие карты. Если нужно закрыть карту, то это, в отличие от вклада, можно сделать только в отделении банка, взяв с собой паспорт и заполнив заявление. Осуществить данную задачу с помощью онлайн-системы так же не выйдет.

Досрочное закрытие вклада

В условиях договора прописано, что вкладчик может закрыть счет и получить средства, но последствия такого досрочного закрытия будут разными.

Так, если депозит открыт на срок до полугода, либо если деньги пролежали в банке менее этого срока, то при досрочном закрытии вкладчик потеряет проценты, которые ему были начислены, и получит минимальные проценты в размере 0,01% годовых.

Если же срок вклада более полугода, и вкладчику нужно закрыть счет, то он получит 2/3 от изначальной ставки. К примеру, если изначально процентная ставка составляла 12%, то вкладчик, расторгнув договор, получит лишь 8%. То есть вкладчик потеряет при досрочном закрытии в любом случае, вопрос только – больше или меньше.

К примеру, если изначально процентная ставка составляла 12%, то вкладчик, расторгнув договор, получит лишь 8%. То есть вкладчик потеряет при досрочном закрытии в любом случае, вопрос только – больше или меньше.

Как закрыть вклад в Сбербанке, можно ли снять в другом отделении

Все банки стараются создать условия, чтобы не только привлечь клиента, но и удержать его, и тем не менее иногда возникает необходимость закрыть вклад. Возможно, клиент решил перейти к другому банку, увидев предложение выгоднее, или вложить деньги в другой депозит в этом же. Может, он решил инвестировать деньги в акции какой-то компании, надеясь на серьёзный рост, или они ему просто срочно понадобились для чего-то. Причины могут быть самыми разными, главное, для него в этом случае, чтобы банк обеспечил возможность снять деньги с вклада и закрыть его быстро и легко.

Когда граждане интересуются, как делается закрытие вклада, чаще всего они имеют в виду именно Сбербанк, ведь именно он наиболее популярен среди россиян. Закрыть депозит в Сбербанке очень просто, сделать это можно несколькими способами, в том числе и с помощью интернета. Это может оказаться крайне полезным в условиях нехватки времени, ведь для закрытия онлайн потребуются считаные минуты.

Закрыть депозит в Сбербанке очень просто, сделать это можно несколькими способами, в том числе и с помощью интернета. Это может оказаться крайне полезным в условиях нехватки времени, ведь для закрытия онлайн потребуются считаные минуты.

Условия досрочного закрытия в Сбербанке

Как можно закрыть вклад в Сбербанке раньше срока, и не потерять в деньгах? Этот вопрос нередко интересует граждан.

Есть депозиты, предоставляющие такую возможность, а о том, как именно досрочное закрытие отразится на выплачиваемых процентах, можно узнать из договора. Именно поэтому его стоит читать перед заключением!

Пусть условия закрытия зависят от конкретного вклада – придётся ли что-то потерять, какой именно процент будет получен, но есть и некоторые общие условия:

- Если вклад не продержался и полугода, необходимо написать заявление о закрытии, после чего можно будет снять деньги, но, увы, о процентах и думать нечего – они будут начислены как для вклада «до востребования», потому что именно таким он, по существу, и оказался – здесь всё честно.

- Если же полгода прошли, то принцип начисления процентов при досрочном снятии будет иным – можно получить две трети от той ставки, которую установил банк при полном сроке вклада.

- Если вклад имел срок в 2-3 года, при этом он закрывается более чем через год после начала, то проценты за год будут получены в полном объёме. А вот за остальной период по одному из двух изложенных выше сценариев: если прошёл год и менее шести месяцев, то за «лишние» месяцы не будет выплачено, по сути, ничего, если год и более шести месяцев, то за эти месяцы выплатят две трети ставки.

Как закрыть через интернет

Как закрыть вклад Сбербанк «Сохраняй» онлайн или другие онлайновые вклады? Точно так же, как они и открывались – через интернет. Для этого нужно воспользоваться сервисом Сбербанк Онлайн. Потребуется компьютер или другое устройство с выходом в интернет. Отметим также, что снимать деньги лучше в рабочее время банка – иначе придётся ждать его открытия.

Всё готово, и время как раз рабочее? Тогда просто заходим в Сбербанк Онлайн, затем в личный кабинет, выбираем закрытие вклада – появится форма, в которую необходимо ввести некоторые данные. Выбрать счёт, который будет закрыт, и куда перевести остаток денег с него. Когда это сделано, остаётся лишь подтвердить операцию – после чего вас попросят ещё раз проверить все данные.

Выбрать счёт, который будет закрыт, и куда перевести остаток денег с него. Когда это сделано, остаётся лишь подтвердить операцию – после чего вас попросят ещё раз проверить все данные.

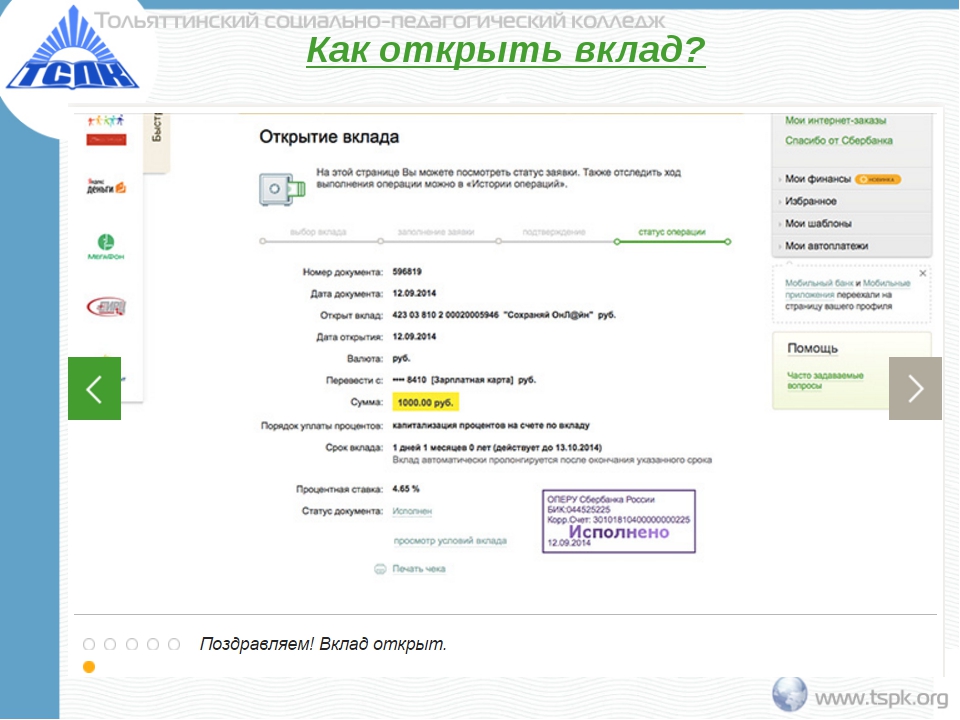

Теперь, когда заявка подтверждена, можно посмотреть статус операции. Если написано «Исполнено», значит, закрытие прошло успешно. Отменить закрытие после того, как операция принята, уже нельзя, так что стоит взвесить за и против до того, как жать на кнопочку.

Как закрыть в отделении

А вот обычный вклад, увы, через интернет закрыть не получится. Более того, хотя формально закрыть вклад в другом отделении банка можно, на деле это не всегда получается. Иногда возникают «технические проблемы», после чего клиента отправляют в то самое отделение, в котором он и открывал вклад. Конечно, выше вероятность, что никаких проблем не будет, и есть подозрение, что эти «технические проблемы» в основном возникают от того, что не весь персонал банка может управиться с техникой на достаточном уровне. Но их возникновение возможно. А вывод из этого – лучше открывать вклады онлайн и не иметь таких проблем, тем более что по онлайновым вкладам с названиями, аналогичными обычным (это пары «Сохраняй» и «Сохраняй Онлайн», «Пополняй» и «Пополняй Онлайн», «Управляй» и «Управляй Онлайн») процентные ставки пусть ненамного, но выше. И зачем же отправляться в отделение банка, и выбирать менее удобный способ, когда, пользуясь более удобным, вы ещё и больше денег получите?

А вывод из этого – лучше открывать вклады онлайн и не иметь таких проблем, тем более что по онлайновым вкладам с названиями, аналогичными обычным (это пары «Сохраняй» и «Сохраняй Онлайн», «Пополняй» и «Пополняй Онлайн», «Управляй» и «Управляй Онлайн») процентные ставки пусть ненамного, но выше. И зачем же отправляться в отделение банка, и выбирать менее удобный способ, когда, пользуясь более удобным, вы ещё и больше денег получите?

Но вернёмся к закрытию обычного вклада. Если вы всё же пришли в то самое отделение, где его открывали, или в другом всё прошло успешно, то потребуется паспорт и договор, а также карточка. Подав документы, нужно будет заполнить заявление на закрытие депозита – и вот он уже закрыт.

Советы по минимизации потерь

Конечно, при досрочном закрытии почти всегда происходят потери начисленных процентов – это необходимо банку, чтобы мотивировать клиентов соблюдать договор до конца.

Однако при соблюдении всего нескольких простых правил эти потери можно свести к минимуму и получить неплохую выгоду от вклада, даже если потребовалось закрыть его раньше срока. Что же нужно сделать для этого?

Что же нужно сделать для этого?

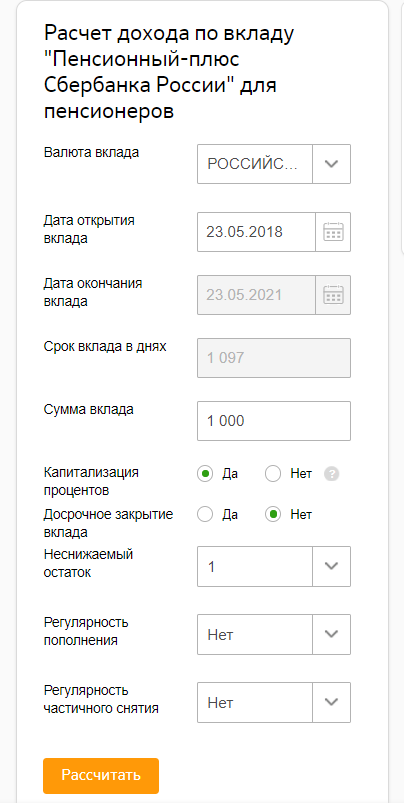

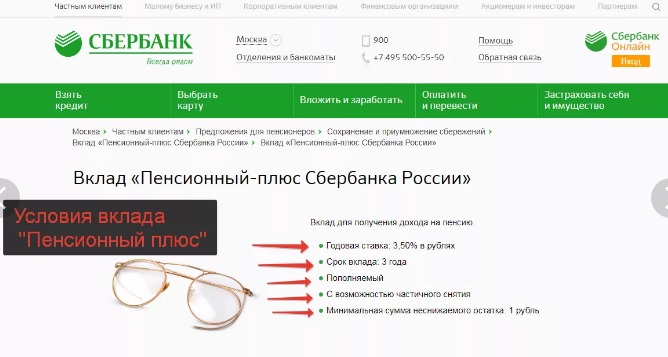

Всегда оценивайте заранее своё финансовое положение. Если можно предположить, что вам потребуется какая-то часть ещё до истечения договора, то можно пожертвовать небольшой частью процентов, и подключить не вклад «Сохраняй», а «Управляй», благо, разница невелика. Или есть ещё такой вариант, как «Пенсионный-плюс», но он, по понятным причинам, годится лишь для пенсионеров. Эти вклады объединяет наличие опции досрочного снятия, позволяющей всегда частично снять с них деньги, если срочно потребовалось их использовать. Можно вместо этого скомбинировать два варианта: вклад «Сохраняй», чтобы получать наибольший доход, и «Управляй», чтобы управлять своими средствами, и держать часть денег на одном счёте, а часть на другом.

Не забывайте про то, что в случае, если вклад хранился на счёте менее полугода, выплачивается минимальный процент, по сути, нулевой. Поэтому всё же постарайтесь выдержать хотя бы этот срок, а уже потом закрывать его.

Мы рассмотрели, как снять деньги и закрыть свой вклад в Сбербанке – сделать это теперь довольно просто, особенно если пользоваться сервисом Сбербанк Онлайн, позволяющим как открывать, так и закрывать вклады прямо из дома.

можно ли досрочно через мобильное приложение

Достаточно быть клиентом Сбербанка и иметь доступ в Личный кабинет сервиса интернет-банкинга, чтобы узнать, как закрыть вклад в Сбербанк Онлайн или через его мобильное приложение. Предлагаем подробную инструкцию, которая позволит выполнить операцию четко, быстро и без затруднений.

Как можно завершить вклад в Сбербанке

Депозиты в Сбербанке – это не только удобный способ хранения собственных сбережений, но и возможность их значительно приумножить без особых усилий. Для того, чтобы открыть или закрыть счёт необязательно посещать отделение банка. Сервис позволяет закрыть любой из действующих вкладов, без посещения подразделения банка, используя интернет-банкинг и мобильное приложение.

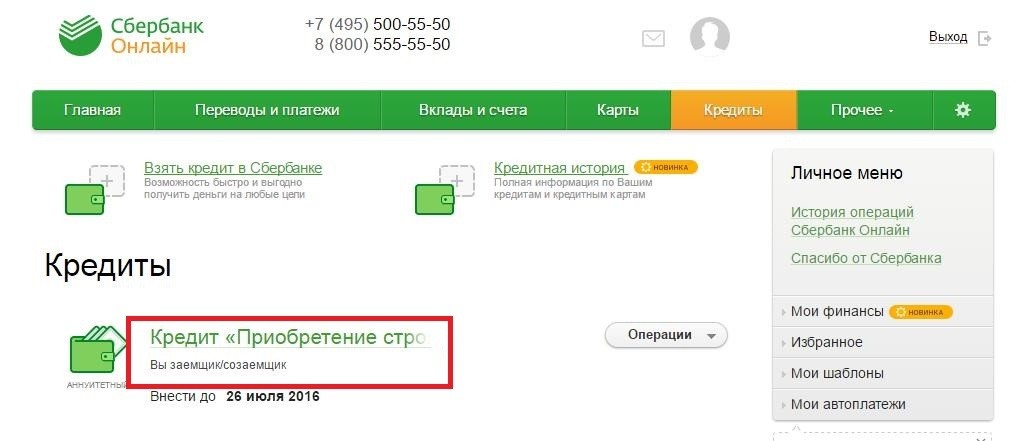

Если открытый счёт предназначен для погашения кредитов, закрыть его онлайн невозможно.

Совершить действия можно в любое время суток – сервис работает круглосуточно. Причём можно расторгнуть договор по окончании срока действия или досрочно. Важная особенность – операция по закрытию счёта должна производиться только в рабочее время банка.

Через интернет-банк

Сама процедура проводится в несколько этапов:

- формирование заявки на закрытие вклада;

- подтверждение;

- распечатка или сохранение документа;

- контроль закрытия вклада на главной странице.

При совершении данных действий не стоит спешить, необходимо проверить все данные, особенно счёт перечисления средств, чтобы потом не потерять их. Итак, последовательность действий следующая.

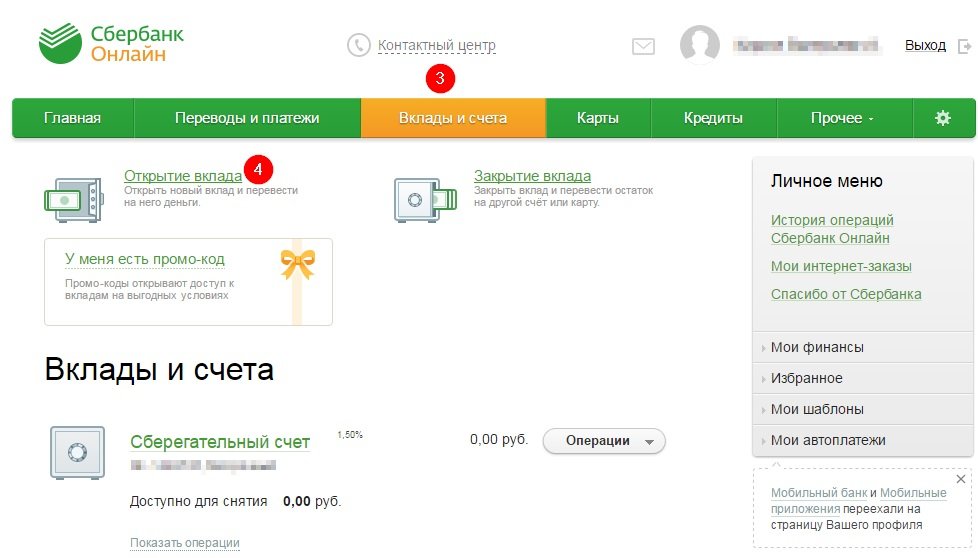

Для начала нужно авторизоваться в личном кабинете на сайте Сбербанка. Затем создать заявку на закрытие вклада. Чтобы это сделать необходимо перейти на вкладку «Вклады и счета», и выбираем интересующий счёт, просто кликнув на него. Либо выбрать соответствующий пункт меню.

Либо выбрать соответствующий пункт меню.

При формировании электронной формы важно не ошибиться при указании данных и реквизитов. Если у клиента открыто несколько вкладов, нужно выбрать тот, который подлежит расторжению. Дата расторжения договора установится автоматически, изменить её нельзя.

Укажите счёт, на который должны поступить остаточные денежные средства на вкладеЕсли всё устраивает, действие подтверждается нажатием кнопки – «Закрыть». Стоит отметить, что на данном этапе всю операцию ещё можно отметить.

После подтверждения закрытия вклада через Сбербанк Онлайн, отменить действие невозможно.

Операция закрытия вклада обязательно подтверждается одноразовым паролем, который будет сгенерирован и выслан на указанный номер телефона клиента. После завершения операции, внизу документа будут отображаться синяя печать – «Исполнено».

Сразу после закрытия счёта, внизу документа будет отображаться значок печати.

Файл можно сразу отправить на печать или сохранить. Платёжный документ можно так же найти в истории совершённых операций в личном кабинете.

Файл можно сразу отправить на печать или сохранить. Платёжный документ можно так же найти в истории совершённых операций в личном кабинете.Штамп «Исполнено» свидетельствует об успешно проведённой операции. После этого необходимо проконтролировать статус закрытого счёта. Для этого опять необходимо перейти на вкладку «Вклады и счета», и выбрать нужный счёт. Если его открыть для просмотра, то вверху документа можно увидеть надпись – «Статус Закрыт».

Через мобильное приложение

Закрыть вклад в Сбербанк Онлайн можно, используя мобильное приложение. Как же закрыть вклад через приложение Сбербанк Онлайн? Для мобильного приложения алгоритм действий аналогичный.

Выберите пункт меню «Вклады и счета», что произвести закрытие вклада через мобильное приложение СбербанкаМобильный сервис от Сбербанка позволяет совершать различные банковские операции, в любое время, круглосуточно. Поэтому не должно возникнуть сложностей и вопросов о том, как закрыть вклад через мобильный Сбербанк Онлайн.

Если всё же возникли сложности, можно обратиться в контактный центр по телефону 8 800 555 55 50 или, открыв специальную форму, в которой можно задать любой вопрос. Главное проверить все реквизиты, и проконтролировать исполнение операции.

Что нужно знать о досрочном закрытии вклада

Досрочное расторжение договора доступно для любого вида вклада. Как закрыть вклад в Сбербанк Онлайн досрочно? Процедура расторжения проводится по тем же самым пунктам. Единственное отличие в том, что проценты будут пересчитаны. Остаться вообще без начисления процентов можно, особенно в первые месяцы после открытия вклада.

Если была оформлена капитализация процентов, то при досрочном расторжении, начисленные проценты аннулируются. Ставка для перерасчёта для любого типа вклада – 0,01% годовых. Досрочное расторжение осуществляется, как правило, без начисления штрафов и комиссий.

Заключение

Как закрыть вклад в Сбербанк Онлайн станет понятно сразу, как только вы войдете в систему интернет-банка или мобильного приложения. Не забудьте выбрать счет для зачисления средств, оставшихся на вкладе, перед его закрытием.

Не забудьте выбрать счет для зачисления средств, оставшихся на вкладе, перед его закрытием.

Твой пенсионный план от СберНПФ

Расторгнуть договор НПО и получить выкупную сумму можно до назначения негосударственной пенсии, обратившись в СберНПФ с необходимым комплектом документов. Выкупная сумма рассчитывается и выплачивается в соответствии с условиями вашего договора НПО и Пенсионными правилами, действующими на дату заключения договора. Размер выкупной суммы зависит от суммы уплаченных взносов и срока действия договора НПО.

Прежде чем принять окончательное решение о расторжении договора НПО, предлагаем ещё раз его обдумать, ведь вы сделали первый шаг, который позволит сохранить комфортный уровень жизни после окончания карьеры: сформировать пенсию желаемого размера за счет самостоятельных взносов и инвестиционного дохода Фонда.

ВАЖНО! При расторжении договора НПО:

- Не начисляется доход за календарный год (с 1 января по 31 декабря), в котором происходит расторжение договора.

- В соответствии с Налоговым кодексом РФ (ст. 213.1 пункт 2), с суммы уплаченных пенсионных взносов и инвестиционного дохода, начисленного на пенсионный счет, будет удержан налог на доходы физического лица (НДФЛ). Вы можете избежать налогообложения уплаченных пенсионных взносов, предоставив Фонду справку о подтверждении неполучения социального налогового вычета за период уплаты взносов (форма КНД 1160077). Справку можно получить в налоговом органе по месту жительства, заполнив заявление о выдаче справки.

- При оформлении заявления о выдаче справки по форме КНД 1160077 в поле «ИНН/КПП, наименование организации» указывается ИНН/КПП, наименование организации, с которой заключен договор НПО (данные берутся из договора НПО), в поле «Справка требуется для представления налоговому агенту» всегда указываются следующие реквизиты — 7725352740/772501001, АО «СберНПФ». Образец заявления прилагается.

Способы подачи комплекта документов:

-

Предоставить справку можно как вместе с комплектом документов, так и после получения выкупной суммы.

В случае предоставления в Фонд справки после расторжения договора НПО, необходимо дополнительно приложить заявление о возврате излишне удержанного НДФЛ в произвольной форме (заверять заявление не требуется). Направить справку(и) и заявление можно по почте в адрес АО «НПФ Сбербанка», 115162, г. Москва, ул. Шаболовка, д. 31 Г.

В случае предоставления в Фонд справки после расторжения договора НПО, необходимо дополнительно приложить заявление о возврате излишне удержанного НДФЛ в произвольной форме (заверять заявление не требуется). Направить справку(и) и заявление можно по почте в адрес АО «НПФ Сбербанка», 115162, г. Москва, ул. Шаболовка, д. 31 Г.

-

Комплект документов:

- заявление по форме 03-Ф,

- копия паспорта (все страницы с отметками),

- реквизиты банковского счета для перечисления выкупной суммы,

- справка из ИФНС о получении или неполучении социального налогового вычета (форма КНД 1160077), при наличии.

-

Комплект документов должен быть заверен:

- работником Фонда (при обращении в офис СберНПФ),

- работником Банка (при обращении в отделение ПАО Сбербанк),

- нотариально, либо в установленном законом порядке (в случае самостоятельного оформления комплекта документов и направления в адрес Фонда по почте).

Был ли ответ полезен?

Как закрыть вклад в Сбербанк Онлайн

ОАО Сбербанк является старейшим банком в России. Он по праву считается самым стабильным и востребованным банком. Кредитное учреждение предлагает своим клиентам максимально расширенный диапазон банковских услуг. В последнее время все большую популярность набирает дистанционное обслуживание клиентов. Система Сбербанк Онлайн является удаленным комплексом работы с клиентами через интернет.

Подключение к Сбербанк Онлайн

Для регистрации в системе пользователю необходимы всего две вещи: мобильный телефон и пластиковая карта. Не стоит забывать, что данной программой могут пользоваться только клиенты Сбера.

- Воспользовавшись терминалом самообслуживания;

- Самостоятельно зарегистрироваться на официальном сайте банка:

- для этого на странице «Регистрация» ввести регистрационный номер карточного продукта и одноразовый пароль;

- после этого открывается окно, в котором необходимо ввести постоянные логин и пароль.

Сбербанк Онлайн имеет две версии: полную и ограниченную. Чтобы пользоваться полной версией, клиент должен заключить с банком Договор банковского обслуживания (ДБО). Это необходимо сделать именно в Сбербанке, где был открыт карточный счет. ДБО дает право совершать в удаленном режиме банковские операции не только по карте, а по всем вкладам и счетам. Ограниченная версия позволяет пользователю делать платежи только с карточного продукта.

Функции Сбербанк Онлайн

Возможность по управлению депозитом через Интернет, к примеру, его пополнение, дистанционный сервис предлагает давно. Но для открытия счета необходимо было лично присутствовать в подразделении банка. Не всех клиентов это устраивало, и тогда в мобильном приложении интернет-банкинга были внесены некоторые коррективы. Теперь, с помощью нехитрых действий можно стать владельцем банковского счета:

Не всех клиентов это устраивало, и тогда в мобильном приложении интернет-банкинга были внесены некоторые коррективы. Теперь, с помощью нехитрых действий можно стать владельцем банковского счета:

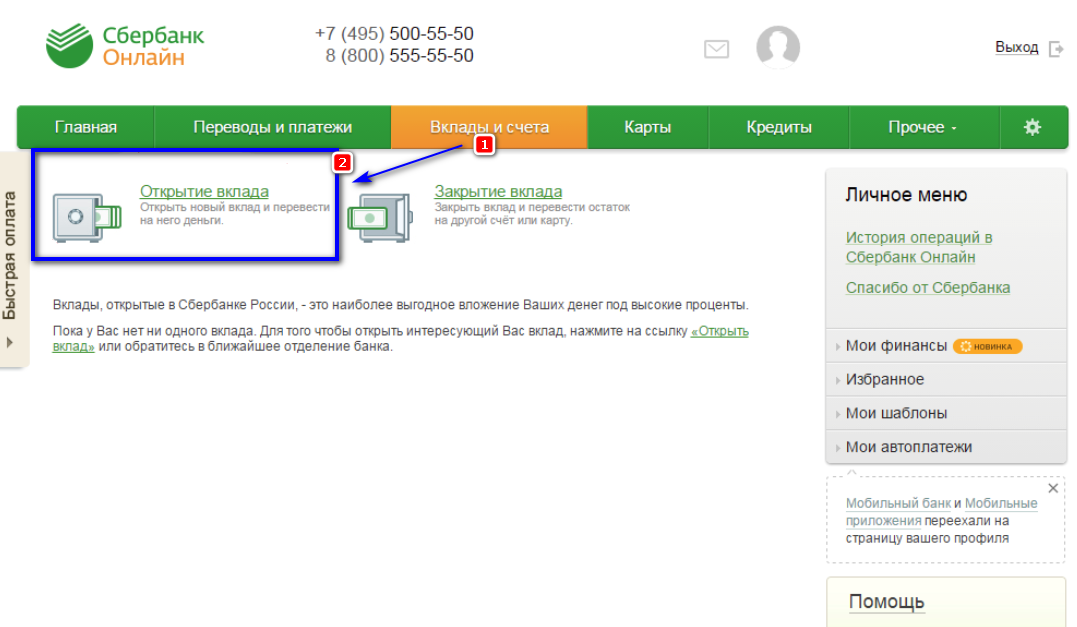

- На главной странице Онлайн сервиса, в разделе «Вклады и счета» выбрать «Открытие вклада».

- Далее выбирается вид депозита.

- Для получения более подробной информации об особенностях счета, нужно нажать на ссылку «Подробнее».

- Вложение может открываться как с первоначальным взносом, так и без него.

- После заполнения всех обязательных полей, нужно нажать «Открыть».

- Для успешного завершения операции, необходимо дополнительно проверить вписанные реквизиты и подтвердить открытие вклада.

- Синий штамп «Исполнено» извещает о благополучно проведенной операции.

Закрытие вклада

Рано или поздно возникают ситуации, при которых клиенту по разным причинам приходится закрывать существующие счета. Не обязательно ждать дату окончания срока действия депозита, можно закрыть его досрочно.

Также закрыть вклад в Сбербанк Онлайн можно самостоятельно, следуя пошаговым инструкциям на портале банка:

- Для этого необходимо на центральной странице «Вклады и счета» выбрать подпункт меню «Закрытие вклада».

- Еще один вариант – выбрать из перечня всех открытых счетов нужный и в открывшемся окне нажать «Закрытие вклада».

- Далее, на экране откроется «Заявка на закрытие вклада», в которой необходимо заполнить все существующие поля.

- После внесения реквизитов, необходимо нажать «Закрыть».

Если в процессе возник вопрос – как закрыть вклад через Сбербанк Онлайн, можно воспользоваться ссылкой помощи, которая находится внизу страницы.

По статистике, более 50% населения нашей страны пользуются услугами Сбербанка. У клиентов есть возможность, не покидая дома открывать и закрывать в режиме онлайн вклады, оплачивать различные услуги, перечислять денежные средства между счетами, оплачивать штрафы и налоги, и многое другое. Однако нужно помнить, как закрыть вклад в Сбербанк Онлайн правильно и без ущерба для кошелька: процесс лучше проводить в рабочее время, и кредитные счета не закрываются клиентом самостоятельно.

Похожие записи

% PDF-1.4

%

1 0 объект

>>>

эндобдж

2 0 obj

> поток

2020-11-06T15: 33: 34 + 01: 002020-11-06T15: 33: 35 + 01: 002020-11-06T15: 33: 35 + 01: 00Adobe InDesign 16. 0 (Windows) uuid: 1c960eae-375d-454d- ad72-725cdd7a7526xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9xmp.id: 2d87a3ca-95eb-7942-806d-6d3b00a58461proof: pdfxmp.iid: e12f3a14-9cbd-bf47-a4ce-4b518c8b3135xmp.did: 88da13d5-10bc-4d45-9ecb-9f419fb308f9xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9default

0 (Windows) uuid: 1c960eae-375d-454d- ad72-725cdd7a7526xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9xmp.id: 2d87a3ca-95eb-7942-806d-6d3b00a58461proof: pdfxmp.iid: e12f3a14-9cbd-bf47-a4ce-4b518c8b3135xmp.did: 88da13d5-10bc-4d45-9ecb-9f419fb308f9xmp.did: 4E71128E925AE2119C5AC29C16C2AEB9default

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

37 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / Text] 595.276 841.89] / Тип / Страница >>

эндобдж

38 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet] [/ PDF / Text] [/ PDF / Text] [0.0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

39 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / Text] 595.276 841.89] / Тип / Страница >>

эндобдж

40 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] [/ PDF / Text]0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

41 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.

0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

37 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / Text] 595.276 841.89] / Тип / Страница >>

эндобдж

38 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet] [/ PDF / Text] [/ PDF / Text] [0.0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

39 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0.0] [/ PDF / Text] 595.276 841.89] / Тип / Страница >>

эндобдж

40 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] [/ PDF / Text]0 0,0 595,276 841,89] / Тип / Страница >>

эндобдж

41 0 объект

/ LastModified / NumberOfPageItemsInPage 2 / NumberofPages 1 / OriginalDocumentID / PageItemUIDToLocationDataMap> / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / 0. 0] [/ PDF / Text] 595.276 841.89] / Тип / Страница >>

эндобдж

42 0 объект

/ LastModified / NumberofPages 1 / OriginalDocumentID / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Shading >>> / TrimBox [0.yw> WCGvYBQ \ 4] + {fDž] m

Bd.4? (‘Ϻ # ʼn ﱇ l | Например,] LP! VZ0x9.iƙbr>

0] [/ PDF / Text] 595.276 841.89] / Тип / Страница >>

эндобдж

42 0 объект

/ LastModified / NumberofPages 1 / OriginalDocumentID / PageTransformationMatrixList> / PageUIDList> / PageWidthList >>>>> / Resources> / ExtGState> / Font> / ProcSet [/ PDF / Text] / Shading >>> / TrimBox [0.yw> WCGvYBQ \ 4] + {fDž] m

Bd.4? (‘Ϻ # ʼn ﱇ l | Например,] LP! VZ0x9.iƙbr>Новые предложения Сбербанка по вкладам физических лиц. Какой вклад выгоднее открывать в Сбербанке: рейтинг вкладов по доходности

Крупнейший российский финансовый институт, Сбербанк, был создан в XIX веке императором Николаем I. В настоящее время институт охватывает более 1/4 банковской системы страны. Занимает лидирующие позиции по общему количеству вкладов физических лиц.

Согласно предоставленной информации о деятельности банковского учреждения, срочные вклады и другие программы составляют около 23 трлн рублей.Крупная банковская организация заняла первое место по надежности и сохранности депозитных счетов.

Считаете ставки по вкладам в Сбербанке в 2016 году на сегодня?

Сбербанк вклады для граждан РФ

Согласно этой информации, каждый может выбрать предпочтительный вариант депозита. Деньги можно вложить на любой из 3 банковских счетов. Какая процентная ставка по вкладам в Сбербанке в 2016 году сегодня?

Сберегательная касса граждан

граждан России могут инвестировать как в национальной, так и в иностранной валюте, исходя из собственных предпочтений.Американские доллары или фунты стерлингов, евро, иены …

Банковские проценты зависят от начального депозита и депозитного счета. Программы пополнения в долларах и евро выполняются для всех депозитных счетов.

Для более детального анализа необходимо изучить депозитные счета:

«Мультивалютный депозит»;

«Счастливый год»;

«Сохранить»;

«Пополнить».

Самую выгодную депозитную программу в национальной валюте предлагают «Счастливый процент» и «Сберегательный сертификат». Эти программы предлагают высокие ставки для каждого инвестора.

Эти программы предлагают высокие ставки для каждого инвестора.

Сберегательный сертификат

Официальный документ, содержащий информацию о депозите физического лица. По истечении срока размещения денежного счета собственник должен предъявить этот документ и получить денежные средства вместе с накопленными процентами. Сертификат выдается на имя владельца или его уполномоченного представителя.

Сбербанк — общие депозитные ставки

Здесь необходимо проанализировать наиболее популярные депозитные программы.Одним из первых является вклад «Сохранить», который позволяет клиенту размещать средства на срок до 3 лет. Каждый инвестор должен выбрать свою валюту и капитализацию. Если говорить о процентных ставках, то стоит отметить валюту хранения средств. Например, для национальной валюты процентная ставка составляет 6,7–9,5%, доллар 0,3–3,4% и евро 0,12–2,4%. Этот вид депозита не имеет возможности внесения дополнительных финансовых ресурсов.

Также здесь невозможно частично снять и получить проценты на общую сумму денег. Для внесения залога первоначальный взнос должен составлять 1500 рублей или 140 евро, 150 долларов. Общая ставка по депозитной программе начисляется каждый месяц. Инвестор имеет полное право частично вывести накопленные средства от первоначальной суммы. При желании вы можете расторгнуть договор по данной депозитной программе. Для людей пенсионного возраста более привлекательным вариантом будет депозитная программа, не зависящая от суммы первоначального взноса. Также клиенты пенсионного возраста могут оформить доверенность на человека или составить завещание на получение денег.

Для внесения залога первоначальный взнос должен составлять 1500 рублей или 140 евро, 150 долларов. Общая ставка по депозитной программе начисляется каждый месяц. Инвестор имеет полное право частично вывести накопленные средства от первоначальной суммы. При желании вы можете расторгнуть договор по данной депозитной программе. Для людей пенсионного возраста более привлекательным вариантом будет депозитная программа, не зависящая от суммы первоначального взноса. Также клиенты пенсионного возраста могут оформить доверенность на человека или составить завещание на получение денег.

Еще одним способом увеличения денежной прибыли может стать депозит «Управление». Эта программа намного мобильнее за счет возможности регулярного пополнения и вывода средств. Более того, главное преимущество вклада в том, что накопленные проценты не теряются при финансовых действиях и денежных операциях. Однако клиент в первую очередь смотрит на общую ставку по депозиту. Чем ниже ставка, тем менее привлекателен вклад. В этой ситуации ставка по депозиту полностью зависит от валюты.Какие процентные ставки по вкладам в Сбербанке в 2016 году на сегодня?

В этой ситуации ставка по депозиту полностью зависит от валюты.Какие процентные ставки по вкладам в Сбербанке в 2016 году на сегодня?

Процентная ставка для рубля составляет 6,5–8,02%, для евро — 0,7–2,2%, для доллара — 1,2–3,1%. В результате клиент выбирает более подходящую валюту и управляет ею в течение срока действия банковского счета. Срок действия денежного счета до 3-х лет. Если речь идет о денежной сумме, то здесь она колеблется от 30 000 рублей и 1030 евро, 1050 долларов. Процедура исполнения контракта достаточно быстрая.Вкладчику необходимо обратиться в отделение Сбербанка и заключить договор об открытии депозитного счета. При необходимости договор может быть расторгнут.

Какие на сегодня ставки по валютным вкладам в Сбербанке в 2016 году? Депозит «Пополнить» пользуется популярностью у многих клиентов Сбербанка. На этом счете предусмотрена более высокая депозитная ставка. В национальной валюте он колеблется от 7,5% до 9,2%, 1,2-3,4% в долларах и 0,76% 2,34% в евро. В депозите есть возможность регулярного депозита, но нет частичного списания начисленных процентов.Для оформления договора на открытие депозитного счета оплачивается не менее 1100 рублей или 103 евро и долларов.

В депозите есть возможность регулярного депозита, но нет частичного списания начисленных процентов.Для оформления договора на открытие депозитного счета оплачивается не менее 1100 рублей или 103 евро и долларов.

Срок накопления накопительных средств ограничен 3 годами. Депозитная ставка начисляется ежемесячно. Накопленные деньги вкладчик может забрать в течение месяца. Однако в этой программе более высокие условия для клиентов пенсионного возраста. Независимо от первоначального депозита, по их депозиту будет установлена наиболее выгодная ставка.

Каждый из вкладов имеет ряд преимуществ для определенных категорий граждан.Отдельно стоит отметить возможность получения депозитного счета онлайн в Сбербанке. Таким образом, клиент может сэкономить время и увеличить капитал.

Даже несмотря на тяжелую экономическую ситуацию в стране, главный банк России планирует в ближайшее время повысить ставки по депозитным программам. Специалисты рекомендуют проанализировать общую ситуацию в государстве. Только после этого вы можете сосредоточиться на выборе конкретной депозитной программы.

Только после этого вы можете сосредоточиться на выборе конкретной депозитной программы.

Это ставки по вкладам в Сбербанке в 2016 году на сегодня!

Сбербанк предлагает два типа вкладов — срочные вклады и вклады до востребования.Для увеличения сбережений вкладчиков желательно открывать срочные вклады.

Среди срочных вкладов — «Сохранить», «Пополнить» и «Управление». Любой из них можно открыть в рублях, долларах и евро. По желанию собственника капитализация процентов может осуществляться по вкладам, то есть их прибавление к сумме вклада и начисление процентов по ним. Но при желании вкладчик может снять доходность депозита — проценты начисляются ежемесячно. Все срочные вклады продлеваются автоматически.

Вклад «Сохранить» можно открыть на срок от месяца до трех лет. Для этого нужно положить на счет сумму 1000 р. Вклад «Сохранить» обеспечивает максимальную доходность среди всех вкладов Сбербанка — до 7,76%. Ставка зависит от сроков открытия вклада, суммы вклада (максимум установлен для вкладов более 2 миллионов рублей) и капитализации процентов. Желательно открыть, если в ближайшее время деньги на счете вам не понадобятся.Ведь при досрочном прекращении вклада по нему начисляются проценты по ставке 0,01% (или в размере 2/3 процентной ставки при сроке депозита более шести месяцев).

Для тех, кто хочет сэкономить на любом крупном приобретении, подойдет депозит «Пополнить». Это позволяет регулярно вносить деньги на свой счет. Минимальный срок открытия депозита — 3 месяца. Стартовая сумма должна быть не менее 1000 р. Процентная ставка по нему ниже, чем по депозиту «Сохранить» на 0.5 процентных пунктов. и достигает максимального значения 7,28%.

Депозит «Управление» позволяет использовать часть депозита в пределах минимального остатка без потери процентов. Вклад тоже можно пополнить. Минимальная сумма пополнения — 1000 р. (по безналичному расчету — любое). Минимальный депозит 30 тысяч рублей. Процентная ставка в этом случае самая низкая по сравнению с другими депозитами. Его предельное значение составляет 6,68%.

Все вклады можно открыть и получить повышенную ставку по вкладам.

Вклад «Подари жизнь» позволяет не только получать доход от сбережений, но и помогать детям с онкологическими, гематологическими и другими заболеваниями. Ежеквартально в одноименный фонд перечисляется 0,3% годовых от суммы депозита. Данный вклад открывается на год, проценты по нему начисляются не ежемесячно, как по другим срочным вкладам, а один раз в три месяца. Ставка установлена в размере до 6,56%.

Виды валютных вкладов в Сбербанке

Для тех, кто хотел бы заработать на валютных колебаниях, валютный вклад можно открыть в Сбербанке.Они делятся на те же категории, что и рублевые вклады. По вкладам «Сохранить» максимальная процентная ставка для долларов и евро установлена на уровне 2,33%, «Пополнить» — до 2,11%, «Управлять» — до 1,90%.

Мультивалютный вклад открывается одновременно в трех валютах — долларах, евро и рублях. Срок депозита от одного до двух лет. Процентные ставки составляют до 6,21% в рублях и до 1,78% в долларах и евро.

Вклад «Международный» позволяет получать доход от курсовой разницы в экзотических валютах. Вклад открывается на срок от месяца до 3 лет. Максимальная ставка составляет до 3,25% в фунтах стерлингов.

Вклад открывается на срок от месяца до 3 лет. Максимальная ставка составляет до 3,25% в фунтах стерлингов.

Сбербанк изменил ставки по депозитам физических лиц в сторону увеличения. Руководство этого крупнейшего банка России пояснило, что таким образом банк следует общей тенденции роста процентных ставок, сложившейся в стране. Так сколько высокие ставки по депозитам в Сбербанке сегодня в Москве, Санкт-Петербурге и других городах России, действительно ли сейчас выгодно размещать деньги под проценты в этом банке? Давайте вместе разберемся.

В депозитной линейке Сбербанка сегодня есть несколько вкладов для разных видов мани-менеджмента. Есть депозит для тех, кто готов вкладывать средства на несколько лет и не трогать их в надежде получить максимальный процент. А есть вклады для тех, кому нужно время от времени забирать часть денег или пополнять депозит. Ставки по вкладам с пополнением и без пополнения соответственно разные.

Сегодня в Сбербанке можно открывать вклады только в рублях и долларах США. Банк временно не открывает новые вклады в евро, предлагая использовать сберегательный счет в евро по ставке 0,01% годовых.

Банк временно не открывает новые вклады в евро, предлагая использовать сберегательный счет в евро по ставке 0,01% годовых.

Проценты по вкладам в Сбербанке на сегодня — в 2019 году

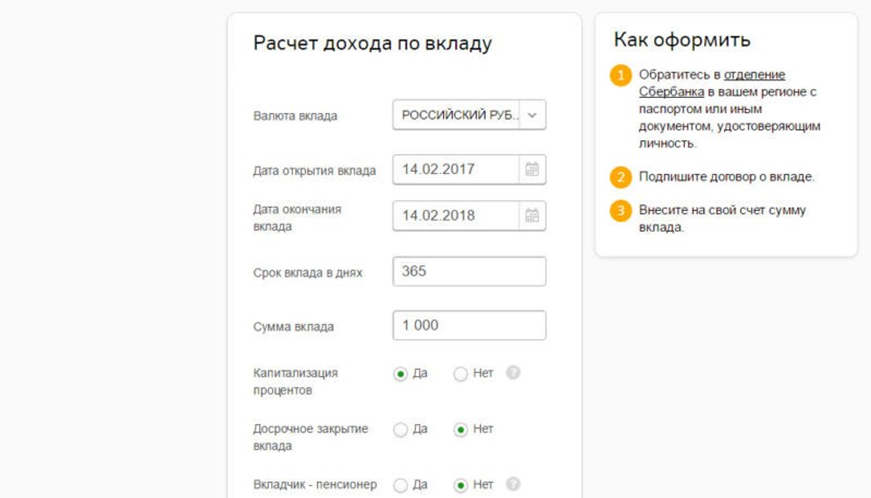

Вклад «Сохранить» — без пополнения и без частичного снятия. Срок депозита: от 1 месяца до 3 лет включительно.

Ставки по данному вкладу сегодня составляют (% годовых):

- — от 4,05 до 5,60% в российских рублях;

- — от 0,01 до 1,55% в долларах США;

- — В евро.

Депозит «Пополнить» — пополняется, но без частичного вывода. Срок депозита: от 3 месяцев до 3 лет включительно.

Ставки по данному вкладу сегодня составляют (% годовых):

- — от 4,60 до 5,15% в российских рублях;

- — от 0,01 до 1,15% в долларах США;

- — В евро.

Депозит «Управление» — пополняемый и с частичным выводом. Срок депозита: от 3 месяцев до 3 лет включительно.

Ставки сегодня составляют (% годовых):

- — с 4. 00 до 4,85% в российских рублях;

- — от 0,01 до 1,05% в долларах США;

- — В евро.

00 до 4,85% в российских рублях;

00 до 4,85% в российских рублях;В линейке базовых вкладов Сбербанка сегодня есть и другие вклады, например, благотворительный вклад «Подари жизнь» с процентной ставкой 5,65% в рублях, а также сберегательный счет и онлайн-вклады.

— Полный список вкладов физических лиц Сбербанка с процентными ставками и условиями смотрите на этой странице>>

Самый прибыльный вклад Сбербанка на сегодня

Однако сегодня выгоднее всего будет открыть вклад через Сбербанк через Интернет.Тогда вы сможете получить более высокий процент.

Управление онлайн-депозитом (с пополнением и частичным выводом) на срок от 3 месяцев до 3 лет включительно, теперь можно оформить под:

- — от 4,15 до 5,00% в российских рублях;

- — с 0,25 до 1,35% в долларах США.

Депозит «Пополнить онлайн» (пополняется, но без частичного вывода) на срок от 3 месяцев до 3 лет включительно, на данный момент вы можете открыть под:

- — с 4. От 75 до 5,30% в российских рублях;

- — от 0,35 до 1,45% в долларах США.

От 75 до 5,30% в российских рублях;

От 75 до 5,30% в российских рублях;Депозит «Оставаться в сети» (не пополняется без частичного вывода) на срок от 1 месяца до 3 лет включительно, сегодня вы можете открыть со следующими ставками:

- — от 4,20 до 5,75% в российских рублях;

- — от 0,15 до 1,85% в долларах США.

Это будет самый прибыльный в Сбербанке в 2019 году без учета промо-вкладов и тех, которые доступны только клиентам с

Депозиты в Сбербанке для физических лиц в 2019 году стали более привлекательными за счет обновления ставок.О том, какие выгодные проценты и условия предлагает населению крупнейший банк России, читайте на этой странице.

В 2019 году Сбербанк России предлагает своим клиентам несколько видов выгодных вкладов для физических лиц с капитализацией или возможностью ежемесячного списания процентов.

1. Вклады типа « Накопить » предназначены для тех, кто готов вложить крупную сумму на несколько лет и не использовать эти деньги для получения максимального процента. Также есть возможность внести крупную сумму на счет в Сбербанке и жить на проценты.

Также есть возможность внести крупную сумму на счет в Сбербанке и жить на проценты.

2. Другие вклады Сбербанка для физических лиц, например, « Пополнить », имеют возможность пополнения счета и выгодны для тех, кто намерен сэкономить.

3. А вклады типа « Drive » предназначены для тех, у кого мало свободных средств и часть сбережений может понадобиться в любой момент. Это удобно, но процентная ставка по вкладу в этом случае невысока. .

Сегодня Сбербанк может оформлять вклады только в рублях и долларах США . Банк временно не открывает новые вклады в евро, предлагая использовать Сберегательный счет в евро по ставке 0,01% годовых.

Смотрите также условия онлайн-вкладов Сбербанка и вкладов

Сбербанк: проценты по вкладам на сегодня — в 2019 году

В 2019 году Сбербанк обновил ставки по депозитам в рублях и долларах. Читайте, на каких условиях и под какой процент сегодня можно открывать вклады в Сбербанке для физических лиц. Сравните условия, чтобы выбрать наиболее выгодный для вас депозит.

Сравните условия, чтобы выбрать наиболее выгодный для вас депозит.

1.

Сбербанк вклад «Сохранить»Для физических лиц данный депозит стоит рассматривать, если требуется надежное сохранение денег и получение гарантированного стабильного дохода. Положив крупную сумму в банк, можно ежемесячно снимать хорошие проценты.

(+) Плюс: высокая процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного вывода денег без потери процентов.

Условия депозита

- Срок: от 1 месяца до 3 лет;

- Валюта: рубли / доллары США;

- Залог: не предоставляется;

- Частичное снятие средств: не предусмотрено;

- Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Расчет процентов: ежемесячное снятие или капитализация.

Процентная ставка

Взнос Сохранить онлайн

Условия депозита физических лиц аналогичны депозиту «Сохранить», только он открывается через Интернет, а процентные ставки выше.

Мало? Посмотрите, какой сегодня процент вкладов в банке.

Вклад «Специальное экономическое предложение»

Вклад с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер» / «Сбербанк Первый». Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Leader Keep»

См .: 50 самых прибыльных вкладов на сегодняшний день.

2.

Сбербанк Вклад «Пополнить»

Депозит для физических лиц будет интересен тем, кто предпочитает копить и регулярно копить.Но есть также возможность ежемесячного снятия процентов.

(+) Плюс: есть возможность пополнения счета.

(-) Минус: нет возможности частичного вывода денег без потери процентов.

Условия депозита

- Срок: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 1000 рублей / 100 долларов США

- Пополнение: предусмотрено.

- Частичное снятие: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Пополнить онлайн»

Условия депозита для физических лиц аналогичны депозиту «Пополнить», только открывается через Интернет, а ставки более выгодные.

Вклад «Специальное пополнение»

Пополняемый депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер» / «Сбербанк Первый». Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Лидер пополнения»

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый.Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Вклад «Пополнить на имя ребенка»

Это пополняемый депозит, который открывает взрослый (родитель или законный представитель) для несовершеннолетнего ребенка. Пополнить депозит может любой человек, а для вывода денег до 18-летия ребенка потребуется разрешение органов опеки и попечительства.

С 14 лет ребенок сможет самостоятельно пополнять депозит и снимать начисленные проценты, а с 18 лет он получит полный доступ к деньгам.

Открытие депозита возможно только в отделении. Для этого вам понадобится паспорт лица, открывающего вклад, и свидетельство о рождении ребенка, на имя которого он оформлен.

Условия

- Валюта: рубли / доллары США;

- Сумма: от 1000 рублей / 100 долларов США;

- Срок действия: от 3 месяцев до 3 лет;

- Пополнение: предусмотрено.

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие средств: не предусмотрено;

- Использование заглавных букв: предусмотрено.

Процентные ставки

3.

Вклад Сбербанка «Управление»Данный вклад для физических лиц обеспечит надежное хранение сбережений с возможностью вывода части средств без потери процентов до истечения срока вклада.

(+) Плюс: есть возможность пополнить счет и частично снять деньги без потери процентов.

(-) Минус: низкая процентная ставка.

Условия депозита

- Срок: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 30 000 рублей / 1000 долларов США

- Пополнение: предусмотрено;

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие: предоставляется до уровня минимальной суммы неснижаемого остатка без потери начисленных процентов.

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Управление в Интернете»

Условия депозита Сбербанк для физических лиц аналогичны депозиту «Управление», он открывается только через Интернет, а процентные ставки немного выше.

Вклад «Особое управление»

Расходный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Руководитель отдела управления

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый. Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Не впечатлили? Посмотрите, какие проценты по вкладам дает

4. Вклад

Депозит под пенсионный доход. Он предназначен для лиц, получающих пенсию из ПФ РФ, негосударственных пенсионных фондов, а также министерств и ведомств, обеспечивающих пенсионные выплаты.

Условия

- Срок действия: 3 года;

- Сумма: от 1 рубля;

- Пополнение: предусмотрено;

- Частичное снятие без потери процентов: предоставляется до уровня суммы неснижаемого остатка;

- Расчет процентов: каждые 3 месяца. Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Использование заглавных букв: предусмотрено.

Процентная ставка

3,50% годовых без капитализации (3.55% годовых с капитализацией).

Недостаточно? Смотрите самые выгодные вклады для пенсионеров в

5.

Вклад Сбербанка «Подари жизнь»Депозит для физических лиц благотворительный. Часть средств идет на помощь детям с онкологическими, гематологическими и другими серьезными заболеваниями. Каждые 3 месяца Сбербанк перечисляет в благотворительный фонд «Подари жизнь» сумму 0,3% годовых от суммы вклада.

Условия депозита

- Продолжительность: 1 год

- Валюта: рублей

- Сумма: от 10 000 рублей

- Залог: не предоставляется

- Частичное снятие: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка:

- 5,65% годовых (5,77% годовых с капитализацией)

См. Также условия сберегательного счета в банке

6. сберегательный счет Сбербанк России

Сберегательный счет для бесплатного и уверенного ежедневного управления деньгами.

Условия депозита

- Срок: Бессрочно

- Валюта: Рубли / Доллары / Евро / прочие

- Минимальная сумма: Безлимит

- Депозит: Безлимит

- Частичное снятие: без ограничений

- Начисление процентов: ежемесячно. За неснижаемый остаток на счете в течение месяца — по процентной ставке, которая определялась исходя из его суммы. Разница между минимальным и фактическим остатком — по процентной ставке 0,01% годовых.

За неснижаемый остаток на счете в течение месяца — по процентной ставке, которая определялась исходя из его суммы. Разница между минимальным и фактическим остатком — по процентной ставке 0,01% годовых.

За неснижаемый остаток на счете в течение месяца — по процентной ставке, которая определялась исходя из его суммы. Разница между минимальным и фактическим остатком — по процентной ставке 0,01% годовых.Процентная ставка

- от 1,00 до 1,80 в рублях;

- 0,01 в долларах США, 0,01 в евро, канадских, гонконгских и сингапурских долларах, китайских юанях, а также фунтах стерлингов.

Посмотреть проценты по вкладам физических лиц в Альфа-Банке —

Как оформить вклады в Сбербанке для физических лиц

Открыть вклад в Сбербанке просто, главное, чтобы у вас были деньги, которые можно положить в банк!

1. В оф. Для внесения депозита достаточно обратиться в любое из отделений банка с деньгами и паспортом. Сотрудники Сбербанка оформят все необходимые бумаги, а вам останется только поставить подписи там, где это необходимо.

2. Онлайн Если вы уже являетесь клиентом Сбербанка и пользуетесь интернет-банкингом, вы можете открыть вклад, не выходя из дома. Авторизуйтесь в интернет-банке, выберите подходящий депозит и нажмите кнопку «Открыть депозит».

Авторизуйтесь в интернет-банке, выберите подходящий депозит и нажмите кнопку «Открыть депозит».

Условия досрочного прекращения

В любой непредвиденной ситуации, если клиентам понадобятся деньги раньше срока депозита, их всегда можно получить.

Досрочное прекращение вкладов «Сохранить», «Пополнить», «Управлять» и «Подарить жизнь» осуществляется на следующих условиях:

1. По вкладам до 6 месяцев (включительно) — по процентной ставке 0,01% годовых;

2. По вкладам сроком более 6 месяцев:

В течение первых 6 месяцев основного (продленного) срока — из расчета 0,01% годовых;

— по истечении 6 месяцев основного (продленного) периода — из расчета 2/3 процентной ставки, установленной Сбербанком для данного вида вкладов на дату открытия (пролонгации) вклада.

При досрочном прекращении вкладов проценты пересчитываются без учета ежемесячной капитализации!

При досрочном востребовании депозита «Пенсия-плюс Сбербанка России» ставка, установленная на дату открытия (пролонгации) депозита, не изменяется.

Контакты для запросов и консультаций

Более подробную информацию об условиях открытия и процентных ставках по вкладам физических лиц Сбербанка можно получить у сотрудников банка.

Официальный сайт: www.sberbank.ru

Финансовая компания регулярно обновляет перечень инвестиционных предложений, предлагаемых клиентам. Это касается не только предложений ссуды или ипотеки, но и инвестиций. Многих клиентов финучреждения интересуют срочные вклады Сбербанка для физических лиц в 2019 году. Это связано с тем, что банк периодически выдает высокодоходные вклады, доступные для различных категорий граждан.

Финансовая компания предоставляет различные тарифы, среди которых есть несколько вариантов, наиболее подходящих для пожилых людей.Линия 2019 года для пожилых людей представлена двумя вариантами депозита.

Пополнить счет

Первый из них — «Пополнить онлайн». Особенность этого тарифного плана в том, что открыть его можно от суммы от тысячи рублей и постепенно пополнять неограниченное количество раз.

Основные требования для открытия следующие:

Для пенсионеров действует бонус в виде максимальной ставки, она не зависит от суммы депозита и соответствует сроку депозита.

Благодаря предложенным условиям, активные пользователи услуг банка могут подключить услугу «Копилка» и, настроив настройки, не задумываться о том, чтобы не пропустить пополнение.

Варианты ставок на депозит:

Pension Plus

Следующий вид вложения, который будет интересен пожилым людям, — это пенсия плюс. Главная особенность этого депозита в том, что клиент может не только пополнить, но и при необходимости вывести средства. Главное требование — сумма денег не должна быть меньше неснижаемого остатка.

Условия депозита:

- Только в валюте РФ.

- Минимальная сумма, она же неснижаемый остаток — 1 рубль.

- Возможность регулярного пополнения и вывода средств.

- Срок до трех лет с возможностью продления.

- Процент 3,5% годовых.

Такое предложение позволяет накапливать средства, при этом дает возможность использовать практически всю сумму накопленных средств.В случае досрочного закрытия счета процент рассчитывается полностью без капитализации.

К сожалению, второй продукт открыть уже невозможно. Сегодня это относится к архивным тарифам.

Срочные вклады физических лиц в Сбербанке

Срочные вклады в Сбербанке в 2019 году для физических лиц представлены тарифной линейкой «Онлайн». Среди них «Пополнить», «Сохранить» и «Управление». Каждый из них определяется своими нюансами. Первый вид уже рассматривался выше.

Сохранить и сохранить в Интернете

Данный тарифный план направлен на экономию накопленных средств и получение прибыли за период хранения. При этом открытие сберегательного вклада через систему Интернет-банкинг гарантирует повышенную ставку, это единственное и главное отличие предложений.

Комиссионные увеличиваются в зависимости от суммы денег и продолжительности использования вложений банком. Максимальный процент будет начислен клиенту, открывшему инвестиционный счет в размере 2 млн сроком на три года.

Максимальный процент будет начислен клиенту, открывшему инвестиционный счет в размере 2 млн сроком на три года.

Варианты ставок на депозит:

Могу ли я закрыть депозит досрочно? Такая возможность доступна для всех инвестиционных продуктов, клиент может потребовать свои деньги обратно в любой момент. Размер начисленных процентов будет зависеть от фактического срока использования средств, а вложения, выведенные ранее, чем через полгода после открытия, будут иметь практически нулевую доходность.

Управление и управление в Интернете

Как и в предыдущем случае, разница между продуктами заключается только в способе открытия счета и повышенной процентной ставке при использовании интернет-банкинга для управления средствами.

Срок депозита:

Характерной особенностью данного продукта является то, что максимальная доходность будет в течение первых шести месяцев с момента вложения, при увеличении срока процентная ставка снижается. Таким образом, вложив 30 тыс. На 6 месяцев, клиент получит начисления на остаток 3,25% годовых, с теми же параметрами, но на трехлетний период процент будет 2,5%.

На 6 месяцев, клиент получит начисления на остаток 3,25% годовых, с теми же параметрами, но на трехлетний период процент будет 2,5%.

Варианты ставок на депозит:

Специальные предложения

Помимо стандартных тарифов, у Сбербанка есть специальные предложения специального назначения.Эти счета предназначены не только для накопления и накопления личных денег, но и для оказания благотворительной помощи нуждающимся.

Подарить жизнь

Эти инвестиции включают взносы на помощь детям с тяжелой формой рака. Механизм действия заключается в том, что 0,3% годовых от вложенной суммы перечисляется в одноименный фонд.

Основные условия следующие:

- Доходность 4,15% годовых.

- Срок — 1 год.

- Не предусматривает снятие и пополнение.

- Открытие 10 тыс. Руб.

Проценты начисляются каждые три месяца. Капитализация учитывается только тогда, когда вложение закрывается в срок. В случае досрочного закрытия в первые шесть месяцев инвестиция будет иметь нулевую доходность, через 6 месяцев проценты будут рассчитываться из двух третей ставки, установленной соглашением.

Память поколений

Этот взнос носил сезонный характер и на сегодняшний день больше не активен.Тем не менее, стоит упомянуть его как пример предложения по депозиту с интересными условиями.

- Срок — три месяца.

- Процентная ставка составляет 6,4-7% годовых.

- Минимальная сумма 10 тысяч.

- Пополнение или вывод средств не предусмотрено.

За каждую тысячу, внесенную на депозитный счет, банк направляет один рубль в благотворительный фонд «Память поколений».

Как видно из вышеперечисленных предложений, обратившись в Сбербанк, вы всегда сможете найти для себя подходящий продукт.При этом можно не только сэкономить и приумножить личные сбережения, но и сделать доброе дело.

новых возможностей и привилегий. Управление специальным взносом

Совершенству нет предела. Примерно так, наверное, подумали руководители Сбербанка, утверждая новую сервисную программу под названием «Сбербанк Премьер». Его цель позиционируется как более комфортное взаимодействие с потребителем. Суть в том, чтобы обеспечить индивидуальный подход к каждому клиенту.

Программа предлагает множество выгодных предложений.И один из них — вклад «Специальное пополнение».

Условия

Прежде всего, нужно разобраться, что такое Сбербанк Премьер? Это специальная программа, сочетающая в себе премиальные предложения банка и эксклюзивный сервис.

УчастникамОсобым преимуществом является то, что успешных клиентов обслуживает персональный менеджер в особых зонах комфорта.

«Сбербанк Премьер» предлагаются наиболее выгодные варианты открытия вкладов. Это видно на примере депозита «Специальное пополнение».

Данный проект предполагает, что вкладчик имеет возможность регулярно откладывать определенную сумму для ее увеличения. Это пополнительный депозит, позволяющий накапливать деньги с дополнительной прибылью.

Условия депозита «Специальное пополнение баланса» следующие:

Проценты по депозиту «Специальное пополнение» в «Сбербанк Премьер»

Процентные ставки по депозитной программе «Специальное пополнение баланса» зависят от срока вложения.

Среди всех программ банка данный вклад занимает второе место по размеру процентов годовых, а именно в зависимости от валюты вклада:

Начисленные проценты можно снимать наличными ежемесячно или снимать на дебетовую карту … Но вы также можете оставить проценты для их капитализации. За счет этого увеличивается остаток депозита, а значит, увеличивается доходность.

Процентная ставка определяется суммой и сроком депозита.Причем при достижении следующего порога ставка автоматически меняется.

Максимальная процентная ставка — 7,1%. Годовая процентная ставка может варьироваться в зависимости от наличия / отсутствия капитализации.

Минимальные средние ставки% годовых по депозиту «Special Top Up» без капитализации / с капитализацией:

Для пенсионеров предусмотрены особые условия по депозиту. Для них процентная ставка определяется независимо от выбранного периода.В любом случае применяется самая высокая ставка.

Важно! На депозит может быть оформлена доверенность на управление. Также допускается составление завещательного распоряжения.

Как расположить

Чтобы воспользоваться данным депозитом, вам необходимо стать клиентом Сбербанк Премьер. Для этого нужно обратиться в любое отделение Сбербанка. После заполнения специальной анкеты клиент будет подключен к пакету услуг Сбербанк Премьер.

С этого момента клиенту предоставляются:

- vIP-сервис, то есть без очередей и ожидания;

- получение поддержки по интересующим вопросам по выделенной телефонной линии;

- справка персонального менеджера;

- предоставление всех банковских продуктов на льготных условиях.

Услуга по программе «Сбербанк Премьер» предоставляется как платно, так и бесплатно.

Бесплатная услуга доступна для всех клиентов в течение льготного периода, который равен календарному месяцу с даты подписания контракта. Также они не требуют оплаты услуг от клиентов, на счету которых сумма менее 2 500 000 руб.

Ежемесячный платеж в размере 2 500 руб. Списывается со счетов клиентов, имеющих счет на 2 500 000 руб. И более.Кроме того, 2500 рублей придется заплатить в случае отключения от Сбербанк Премьер в течение первых двух месяцев обслуживания.

Для оформления депозита «Специальное пополнение» клиенту Сбербанк Премьер необходимо обратиться в отделение банка или в специальный офис «Сбербанк Первый».

Здесь вам нужно будет подписать депозитный договор и внести необходимую сумму на счет. И все, вклад открыт.

Клиенты Сбербанк Премьер также могут воспользоваться возможностью дистанционного открытия депозита «Специальное пополнение».Авторизоваться в системе Сбербанк Онлайн необходимо после авторизации.

Выбрав желаемый взнос, необходимо заполнить анкету. В нем указывается счет для списания средств, период, размер первого взноса.