Заемщики стали чаще рефинансировать ипотечные кредиты. СИБДОМ

Снижение ставок по кредитам привело к росту доли рефинансирования ипотеки. По данным госкомпании «ДОМ.РФ», по сравнению с прошлым годом количество случаев рефинансирования кредитов значительно выросло. Если в первом полугодии 2019 года в общем объеме выданных ипотечных кредитов на перекредитование приходилось 4,8%, то за 6 месяцев этого года доля рефинансированной ипотеки выросла до 15,7%. Некоторые заемщики к этому моменту успели рефинансировать ипотеку не один раз.

«Рефинансировать ипотечный кредит можно раз в полгода. Соответственно, если клиент осуществляет платежи по ипотеке в банке шесть и более месяцев, он может подать заявку на рефинансирование. Количество рефинансирований не ограничено. Например, те клиенты, которые в 2015 году оформили ипотеку под 14,5 процента, в 2018 году могли рефинансировать ее под 10,9 процента, в 2020 году оформить рефинансирование данного кредита в банке «ВТБ» можно по ставке 8,3 процента», — рассказал управляющий директор РОО «Красноярский» Филиала №5440 банка «ВТБ» Владимир Бубенко.

Рефинансирование позволяет заемщикам сократить платеж по кредиту и снизить нагрузку на семейный бюджет. В условиях снижения доходов оно может стать альтернативой банковским программам реструктуризации или «ипотечным каникулам». В отличие от них в этом случае в кредитной истории заемщика не появится негативная отметка о том, что клиент обращался в банк за послаблениями.

Кроме того, заемщики активно пользуются программами рефинансирования для того, чтобы получить дополнительные деньги сверх ипотечного кредита на различные цели по низкой ставке. Существуют банковские программы, которые позволяют это сделать.

Но чтобы получить рефинансирование, заемщику нужно подать документы в банк и пройти такую же оценку, какую он проходил при получении ипотечного кредита. И если его доходы за последнее время значительно изменились, кроме ипотеки он уже обслуживает несколько кредитов или допускал просрочки при выплате кредита, банк откажет в перекредитовании.

Ипотечный калькулятор онлайн

Калькулятор платежей, список банков, статьи об ипотеке.

Российские банки фиксируют высокий спрос на рефинансирование ипотеки

МОСКВА, 11 мар — ПРАЙМ. Российские банки фиксируют высокий спрос на рефинансирование ипотеки, с начала года объем таких сделок вырос в несколько раз, свидетельствуют данные кредитных организаций, собранные РИА Новости.

Замминистра финансов Алексей Моисеев в конце февраля говорил, что в России после значительного снижения ставок наблюдается огромная волна рефинансирования ипотеки. На прошлой неделе второй по активам российский банк ВТБ сообщил, что за два месяца с начала года увеличил объем рефинансирования ипотеки в три раза по сравнению с аналогичным периодом прошлого года.

«На фоне снижения процентных ставок неуклонно растет количество клиентов, желающих снизить расходы по ипотеке. Со своей стороны банки, заинтересованные в привлечении платежеспособных заемщиков с проверенной кредитной историей, прилагают максимальные усилия, чтобы сделать процесс рефинансирования максимально удобным и комфортным для заемщика», — заявили РИА Новости в Новикомбанке.

Самый высокий рост рефинансирования ипотеки с начала года – в четыре раза — зафиксировали в банках «Санкт-Петербург» и «Открытие». «Росбанк Дом» посчитал, что с начала года увеличил этот показатель в 2,5 раза.

В Промсвязьбанке сообщили РИА Новости, что доля рефинансированных кредитов составляет около 30%, в банках «Дом.РФ» и «Возрождение» — 25%. При этом за январь-февраль 2019 года эта доля в банке «Возрождение» составляла 3%.

В МКБ заявили, что ожидают продолжения тенденции снижения ставок по ипотеке и роста доли рефинансированных таких кредитов.

«В 2020 году прогнозируется рост ипотечного рынка на 10-15%, доля рефинансирования на рынке может увеличиться до 15% в общем объеме выданных кредитов», — отмечает также директор ипотечного бизнеса банка «Дом.РФ» Игорь Ларин.

«Росбанк Дом» считает, что эта доля может составить около 10-12% в этом году.

Минимальные ставки на ипотеку, как следует из данных банков, составляют от 6,89% до 8,7%, на рефинансирование таких кредитов – от 6,69% до 8,8%. Основное число банков улучшили свои предложения после снижения ключевой ставки ЦБ до 6%. Например, в Совкомбанке последнее снижение ставок произошло 17 февраля, в Газпромбанке – 28 февраля, в Московском индустриальном банке (МИнБанк) – 1 марта. Банк «Зенит» планирует снизить ставки по всем программам ипотечного кредитования в марте.

Основное число банков улучшили свои предложения после снижения ключевой ставки ЦБ до 6%. Например, в Совкомбанке последнее снижение ставок произошло 17 февраля, в Газпромбанке – 28 февраля, в Московском индустриальном банке (МИнБанк) – 1 марта. Банк «Зенит» планирует снизить ставки по всем программам ипотечного кредитования в марте.

как и в каких банках сделать, каковы условия и требования?

Рефинансирование кредита — популярная услуга, которая предполагает взятие нового займа для закрытия уже имеющегося и улучшение условий выплат.

Но бывает так, что человек уже прибегнул к перекредитованию, но вот некоторые моменты все равно его не устраивают.

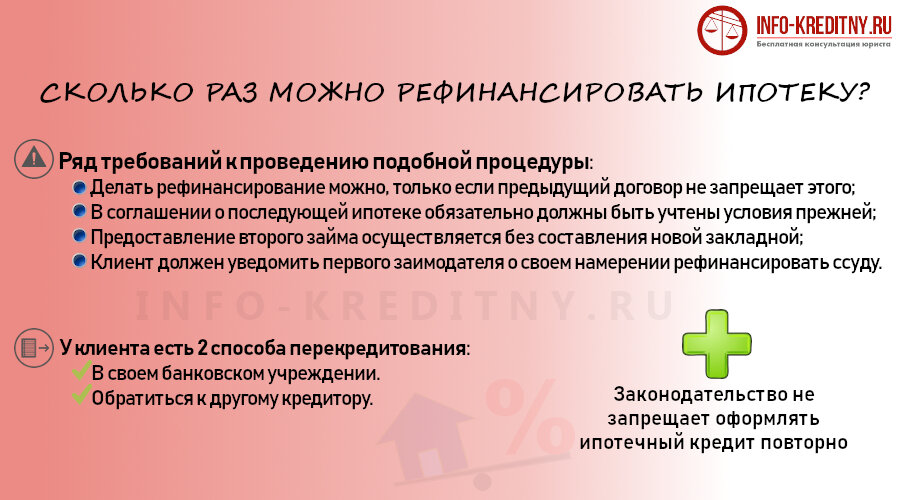

Можно ли рефинансировать рефинансированный кредит снова? Такая возможность существует, но нужно предварительно изучить все нюансы и сравнить разные предложения.

к оглавлению ↑Стоит ли делать повторное перекредитование

Многие банки позволяют произвести двойное, и даже тройное рефинансирование, но основным условием при этом будет хорошая кредитная история заемщика.

Если по задолженностям уже образовались просрочки, риск того, что вам будет отказано, очень велик. Кроме того учтите, что обычно перекредитованию не подлежат ранее реструктуризированные займы.

Оформление процедуры происходит на стандартных условиях. Для потребительских ссуд сроки кредитования обычно составляют до 5-7 лет, а ставка начинается от 6-7% и определяется индивидуально.

Помимо хорошей кредитной истории из требований к заемщику выделяются возрастные ограничения (обычно 21-65 лет), гражданство РФ, официальное трудоустройство.

Сам заём должен оформляться (в этом случае — перекредитовываться) не меньше полугода назад, и оставаться актуальным еще в течение не менее чем трех месяцев.

Выгода от услуги рефинансирования рефинансированных кредитов есть во многих случаях.

Часто, найдя улучшенное предложение, заемщик может снизить процентную ставку и величину ежемесячного платежа, увеличить (а при необходимости уменьшить) сроки кредитования.

Для расчета потенциальной экономии можно использовать специальные калькуляторы в онлайн-режиме.

Повторное перекредитование ипотеки тоже возможно, но это будет иметь выгоду далеко не всегда. Придется снова проверять документы, проводить оценку стоимости залогового объекта, подписывать договор страхования.

Кроме того, произвести процедуру в первый год с момента оформления нельзя.

Повторное рефинансирование ипотеки:

к оглавлению ↑Предложения банков

При отсутствии просрочек и хорошей КИ произвести повторное рефинансирование можно практически в любом банке, который в принципе предоставляет эту услугу.

Например, можно обратить внимание на следующие предложения:

- СКБ Банк. Предлагает на перекредитование сумму от 51 000 до 1 500 000. Сроки — до пяти лет.

Ставка составляет от 6,1%. При этом обеспечение не требуется, и можно объединить несколько своих долгов.

Ставка составляет от 6,1%. При этом обеспечение не требуется, и можно объединить несколько своих долгов. - ВТБ 24. Позволяет одновременно перекредитовать до шести займов, а также подать заявку в онлайн-режиме. При сумме до 1 000 000 р. ставка составит 6,4-14,%, при большей — 6,4-12,2%. Сроки — от 6 месяцев до семи лет.

Как правило, заявки рассматриваются на протяжении 1-2 дней. Заемщик должен быть старше 21 года. Перекредитовать можно потребительские ссуды, автокредиты, ипотеку, долги по кредиткам.

- Совкомбанк. Несмотря на то что эта организация не предоставляет непосредственную услугу рефинансирования, она дает возможность оформить заём на обычных условиях, и направить его на погашение имеющегося.

Например, можно обратить внимание на продукт под названием «Стандартный плюс». Сумма, которую можно получить в его рамках — 40 000 — 300 000 р., ставка — 9,9-25,9%. Период — от 1 до 3 лет. Заявки рассматриваются в течение одного дня.

- Ренессанс кредит. Если есть просрочки по рефинансированному кредиту в этом банке можно оформить программу «На срочные цели».

Она позволяет получить 50 000 — 100 000 р. со ставкой 17,9-23,5%. Сроки составляют 2-5 лет. Решение принимается в течение 1-2 дня.

- Райффайзенбанк. Дает возможность объединить до пяти задолженностей. При разных форматах займов — до трех. А также можно закрыть до четырех кредитных карт.

Ставки довольно низкие — 7,99-12,99%, сумма, которую можно получить — от 90 000 до 2 000 000 р., период — 1-5 лет. Рассматривается заявка на протяжении 1-2 дня.

Ставка составляет от 6,1%. При этом обеспечение не требуется, и можно объединить несколько своих долгов.

Ставка составляет от 6,1%. При этом обеспечение не требуется, и можно объединить несколько своих долгов.к оглавлению ↑Много важной и полезной информации на тему перекредитования вы найдете на страницах нашего сайта. Читайте о том, каковы условия и правила рефинансирования:

Порядок оформления

Если вы знаете, что кредитная история у вас не испорчена, можно рефинансировать кредит повторно.

Сравните имеющиеся предложения, а затем подберите максимально выгодное. Подать заявку можно в отделении банка, а иногда в онлайн-режиме.

Подать заявку можно в отделении банка, а иногда в онлайн-режиме.

Алгоритм действий для получения повторного перекредитования следующий:

- Посетите офис кредитного учреждения.

- Проконсультируйтесь со специалистом организации.

- Обговорите все детали получения новой ссуды.

С условиями нужно ознакомиться максимально подробно. Если они вас устраивают, можно заполнять заявление, которое предоставит работник компании.

Список документов, которые нужны для оформления услуги, может отличаться в зависимости от конкретного учреждения.

Обязательной документацией обычно является следующая:

- заполненное заявление в виде анкеты;

- паспорт с регистрацией;

- справки с места трудоустройства;

- кредитный договор.

А также необходимо получить в банке, где вы рефинансировали заём в прошлый раз, справку, которая будет содержать информацию о ваших личных данных, размере задолженности, условиях ее предоставления и другие важные моменты.

Обращаясь в банк, так и сообщите, что вам нужна справка для переоформления заново.

При рефинансировании ипотеки повторно документы могут отличаться: потребуется вся документация на покупаемую недвижимость, ее оценка и прочие моменты.

Лучше всего самостоятельно уточнять необходимые документы в конкретной организации.

Таким образом, в ряде случаев целесообразность в повторном перекредитовании есть.

При этом важно оценивать все предлагаемые условия и сравнивать разные предложения, поскольку выгода все же присутствует не всегда. Оцените то, что предлагают банки, и сделайте правильный выбор.

Вконтакте

Одноклассники

Мой мир

Нравится статья? Оцени и поделись с друзьями в соцсетях!

В России заметили признаки американского кризиса — Рамблер/финансы

В третьем квартале 2020 года средний размер ипотеки в России после рефинансирования на 5,6 процента превышал первоначальный долг.

Издание напомнило, что в 2007 году top up стала одной из причин ипотечного кризиса в США. России это пока не грозит.

Опрошенные РБК эксперты объяснили, что ипотечники соглашаются на дополнительные заемные средства при рефинансировании, чтобы потратить их на ремонт или крупные приобретения.

Эксперт НКР Егор Лопатин отметил, что эта «надбавка», активно предлагаемая банками, является альтернативой потребительскому кредиту, но не не всегда выгодна людям.

Старший аналитик НРА Надежда Караваева добавила, что в 2020 году средний размер top up вырос из-за падения реальных доходов россиян: в такой ситуации им приходилось соглашаться на кредитные надбавки, чтобы уменьшить текущий платеж по ипотеке.«Необходимо учитывать, что у заемщика вырастает (пусть и не очень существенно) долговая нагрузка. Из-за этого может отсрочиться погашение ипотечного кредита и снятие обременения с недвижимости», — подчеркнул он

Караваева считает, что ипотечного кризиса по американскому сценарию не будет, так как большинство россиян, которые могли и хотели рефинансировать ипотеку, сделали это в 2020 году.

Новые ипотечные кредиты, которые выдавались под маленькие восемь-девять процентов, вряд ли будут рефинансированы,

Как сообщал «Рамблер», с апреля 2020-го государство субсидирует ипотечные ставки: самой популярной программой в России стала льготная ипотека на новостройки под 6,5 процента. Действовать она будет до 1 июля 2021 года.

В конце 2020-го президент России Владимир Путин заявил, что льготная ипотека работает, но если цены на жилье будут расти и дальше, программа потеряет свой смысл.Видео дня. Россияне рассказали, сколько хотят накопить к пенсии

Как часто вы можете рефинансировать ипотеку?

Вы были уверены, что рефинансирование вашего дома было правильным решением — в первый раз. Может быть, с тех пор вы даже рефинансировали ипотеку. И тем не менее, в вашей ситуации и с текущими ставками у вас возникает соблазн снова рефинансировать.

Может быть, с тех пор вы даже рефинансировали ипотеку. И тем не менее, в вашей ситуации и с текущими ставками у вас возникает соблазн снова рефинансировать.

Сколько раз вы можете рефинансировать жилищный кредит? Вы действительно можете получить слишком много хорошего?

ПРИМЕЧАНИЕ. Из-за вспышки коронавируса рефинансирование может быть сложной задачей.Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Рефинансирование может потребовать от вас подождать

Есть много причин для рефинансирования ипотечного кредита, возможно, чтобы получить лучшую процентную ставку или изменить срок (продолжительность) вашего кредита, или конвертировать ссуду с регулируемой ставкой по фиксированной ставке. Или вы можете захотеть получить рефинансирование наличными, взяв взаймы под добавленную стоимость вашего дома, чтобы заплатить за реконструкцию или другие вещи.

Или вы можете захотеть получить рефинансирование наличными, взяв взаймы под добавленную стоимость вашего дома, чтобы заплатить за реконструкцию или другие вещи.

И дело в том, что вы можете рефинансировать столько, сколько захотите, но некоторые кредиторы ищут период «приправы» между жилищными ссудами или определенное количество времени между оценками.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

«Стандартных требований к рефинансированию по ставкам и срокам не существует, хотя некоторые кредиторы могут этого требовать», — говорит Рэй Родригес, региональный менеджер по ипотечным продажам TD Bank в Нью-Йорке. «Отраслевой стандарт рефинансирования с выплатой наличных — шесть месяцев».

Штраф за досрочную выплату по текущей ипотеке может быть единственным другим препятствием для рефинансирования. Однако Родригес говорит, что нормативные акты «сильно отговаривают» банки или ипотечных кредиторов от предложения ипотечных кредитов со штрафами за досрочное погашение.

Однако Родригес говорит, что нормативные акты «сильно отговаривают» банки или ипотечных кредиторов от предложения ипотечных кредитов со штрафами за досрочное погашение.

«

Штраф за досрочную выплату по текущей ипотеке может быть единственным препятствием для рефинансирования».

«Домовладелец может рефинансировать свою ипотеку сколько угодно раз, но он должен установить цели и найти продукт, соответствующий его уникальному финансовому положению», — говорит Родригес. «Например, краткосрочная ссуда будет иметь более низкую процентную ставку, чем 30-летняя ссуда с фиксированной ставкой, но платеж будет выше, потому что вы погасите ее быстрее.”

Эта пара рефинансировала свой дом дважды в год

Холли и Грег Джонсон, которые жили в центральной Индиане в 2016 году, рефинансировали свой дом дважды в год. Как это работает?

«Первоначально мы рефинансировали 30-летнюю ипотеку с 6,5% до 5,25%, потому что экономия должна была окупить выплаты из кармана», — сказала Холли Джонсон. «Затем мы снова рефинансировали 15-летнюю ссуду под 3,25%, как только ставки стали такими низкими. В тот раз мы провели рефинансирование без комиссии, поэтому мы не оплатили никаких заключительных расходов.Если я правильно помню, мы могли получить 15-летнюю ссуду под 2,75%, но мы выбрали 3,25%, чтобы не платить за закрытие сделки. Опять же, если мы доведем дело до конца, мы сэкономим, так что оно того стоило ».

«Затем мы снова рефинансировали 15-летнюю ссуду под 3,25%, как только ставки стали такими низкими. В тот раз мы провели рефинансирование без комиссии, поэтому мы не оплатили никаких заключительных расходов.Если я правильно помню, мы могли получить 15-летнюю ссуду под 2,75%, но мы выбрали 3,25%, чтобы не платить за закрытие сделки. Опять же, если мы доведем дело до конца, мы сэкономим, так что оно того стоило ».

Как и многие молодые пары, Джонсоны купили дом с небольшим первоначальным взносом. Наличие менее 20% капитала (сумма, которую они заплатили по сравнению с суммой кредита) означало, что они должны были оплатить частную ипотечную страховку, которая защищает кредитора от убытков.

Благодаря более низкой процентной ставке и более короткому сроку кредита после первого рефинансирования — в сочетании с внесением дополнительных платежей в счет основной суммы — пара быстро достигла более 20% капитала.К тому времени, когда они снова осуществили рефинансирование, Джонсоны смогли отменить требование о страховании частной ипотечной ссуды, что дало им дополнительную экономию 135 долларов в месяц.

Не только 2 рефинансирования — 4

«Помимо рефинансирования нашего основного дома, мы также рефинансировали нашу арендуемую недвижимость один раз», — добавил Джонсон.

Похоже, много работы.

«Я бы не сказал, что какое-либо из наших рефинансий было особенно трудным, потому что у нас был капитал, и цифры каждый раз имели смысл.Мы также организованы, поэтому сбор необходимых документов никогда не был большой проблемой », — сказала она.

Вот ключ: числа должны иметь смысл. И вы должны быть готовы к оформлению документов. Очевидно, Джонсоны кое-что знают о рефинансировании. Видят ли они в будущем очередной раунд рефинансирования?

«Сейчас мы очень мало задолжали по дому и никогда не планируем переезжать», — сказала Холли Джонсон. «Я не могу представить себе рефинансирование снова, учитывая тот факт, что это дом, в котором мы будем жить вечно.У нас останется около 10 лет по этому кредиту, если мы сделаем минимальный платеж, и намного меньше, если мы продолжим вносить небольшие предоплаты каждый месяц. Ставки должны были быть крайне низкими — около 2% — чтобы убедить меня снова рефинансировать, учитывая, какое хорошее положение мы уже находимся ».

Ставки должны были быть крайне низкими — около 2% — чтобы убедить меня снова рефинансировать, учитывая, какое хорошее положение мы уже находимся ».

Рефинансируйте ипотеку: когда это имеет смысл

Рефинансирование ипотеки означает погашение существующей ссуды и ее замену новым. Есть много причин, по которым домовладельцы рефинансируют:

- Для получения более низкой процентной ставки

- Для сокращения срока ипотеки

- Для преобразования ипотеки с регулируемой процентной ставкой (ARM) на ипотеку с фиксированной ставкой или наоборот

- Для использования собственного капитала для сбора средств для решения чрезвычайной финансовой ситуации, финансирования крупной покупки или консолидации долга

Поскольку рефинансирование может стоить от 3% до 6% основной суммы кредита и, как и в случае первоначальной ипотеки, требует оценки, поиска права собственности и сборов за подачу заявления, домовладельцу важно определить, является ли рефинансирование разумным финансовым решением.

Ключевые выводы

- Получение ипотеки с более низкой процентной ставкой — одна из лучших причин для рефинансирования.

- Когда процентные ставки падают, подумайте о рефинансировании, чтобы сократить срок ипотечного кредита и платить значительно меньше процентов.

- Переход на ипотеку с фиксированной или регулируемой ставкой может иметь смысл в зависимости от ставок и того, как долго вы планируете оставаться в своем нынешнем доме.

- Использование собственного капитала или консолидация долга — другие причины для рефинансирования, но будьте осторожны, это иногда может усугубить долговые проблемы.

Рефинансирование для обеспечения более низкой процентной ставки

Одна из лучших причин для рефинансирования — снижение процентной ставки по существующей ссуде. Исторически сложилось так, что рефинансирование — хорошая идея, если вы можете снизить процентную ставку как минимум на 2%. Однако многие кредиторы говорят, что 1% экономии является достаточным стимулом для рефинансирования.

Снижение процентной ставки не только помогает вам сэкономить деньги, но также увеличивает скорость, с которой вы создаете капитал в своем доме, и может уменьшить размер вашего ежемесячного платежа.Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом за 100 000 долларов имеет выплату основной суммы и процентов в размере 568 долларов. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Рефинансирование для сокращения срока кредита

Когда процентные ставки падают, домовладельцы иногда имеют возможность рефинансировать существующую ссуду для получения другой ссуды, которая, без значительных изменений в ежемесячном платеже, имеет значительно более короткий срок.

Для 30-летней ипотеки с фиксированной ставкой на дом стоимостью 100000 долларов США рефинансирование от 9% до 5%.5% могут сократить срок вдвое до 15 лет с небольшим изменением ежемесячного платежа с 805 до 817 долларов. Однако, если вы уже получаете 5,5% на 30 лет (568 долларов США), то ипотечный кредит на 3,5% на 15 лет повысит ваш платеж до 715 долларов. Итак, посчитайте и посмотрите, что работает.

Итак, посчитайте и посмотрите, что работает.

Рефинансирование для преобразования в ипотеку с фиксированной процентной ставкой или ARM

Хотя ARM часто начинают предлагать более низкие ставки, чем ипотека с фиксированной процентной ставкой, периодические корректировки могут привести к повышению ставок, превышающих ставку, доступную по ипотеке с фиксированной процентной ставкой.Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

И наоборот, преобразование ссуды с фиксированной процентной ставкой в ARM — которая часто имеет более низкий ежемесячный платеж, чем ипотека с фиксированным сроком — может быть разумной финансовой стратегией, если процентные ставки падают, особенно для домовладельцев, которые не играют, чтобы оставаться в своих руках. дома уже более нескольких лет.

Эти домовладельцы могут снизить процентную ставку по ссуде и ежемесячный платеж, но им не придется беспокоиться о том, как поднимутся ставки через 30 лет в будущем.

Если ставки продолжают падать, периодические корректировки ставок на ARM приводят к снижению ставок и меньшим ежемесячным выплатам по ипотеке, устраняя необходимость рефинансирования каждый раз, когда ставки падают. С другой стороны, когда повышаются процентные ставки по ипотеке, это было бы неразумной стратегией.

Рефинансирование для освоения капитала или консолидации долга

Хотя все вышеупомянутые причины для рефинансирования являются финансово обоснованными, рефинансирование ипотечного кредита может быть скользкой дорогой к бесконечному долгу.

Домовладельцы часто получают доступ к справедливости в своих домах для покрытия основных расходов, таких как расходы на ремонт дома или обучение ребенка в колледже. Эти домовладельцы могут оправдать рефинансирование тем фактом, что реконструкция увеличивает стоимость дома или что процентная ставка по ипотечной ссуде ниже, чем ставка по деньгам, взятым в долг из другого источника.

Другое оправдание заключается в том, что проценты по ипотеке не облагаются налогом. Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычитать проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычитать проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Многие домовладельцы осуществляют рефинансирование, чтобы консолидировать свой долг. На первый взгляд, замена долга под высокие проценты ипотекой под низкие проценты — хорошая идея. К сожалению, рефинансирование не приносит автоматической финансовой осмотрительности. Сделайте этот шаг только в том случае, если вы убеждены, что сможете устоять перед искушением потратить деньги после того, как рефинансирование избавит вас от долгов.

Чтобы окупить от 3% до 6% основной суммы затрат на рефинансирование, требуются годы, поэтому не делайте этого, если не планируете оставаться в своем нынешнем доме более чем на несколько лет.

Имейте в виду, что большой процент людей, которые когда-то создавали долг под высокие проценты по кредитным картам, автомобилям и другим покупкам, просто сделают это снова после того, как рефинансирование ипотеки предоставит им доступный кредит для этого. Это создает мгновенный четырехкратный убыток, состоящий из потраченных впустую комиссий за рефинансирование, потерянного капитала в доме, дополнительных лет увеличения процентных выплат по новой ипотеке и возврата долга с высокими процентами после того, как кредитные карты снова будут исчерпаны — возможный результатом является бесконечное продление долгового цикла и возможное банкротство.

Еще одним поводом для рефинансирования может стать серьезная финансовая ситуация. Если это так, внимательно изучите все возможные варианты сбора средств, прежде чем предпринять этот шаг. Если вы выполняете рефинансирование с выплатой наличных, с вас может взиматься более высокая процентная ставка по новой ипотеке, чем по ставке и срочному рефинансированию, при котором вы не снимаете деньги.

Итог

Рефинансирование может быть отличным финансовым ходом, если оно сокращает ваши выплаты по ипотеке, сокращает срок вашей ссуды или помогает вам быстрее наращивать капитал.При осторожном использовании он также может стать ценным инструментом для контроля долга. Перед рефинансированием внимательно посмотрите на свое финансовое положение и спросите себя: как долго я планирую продолжать жить в доме? Сколько денег я сэкономлю за счет рефинансирования?

Опять же, имейте в виду, что рефинансирование стоит от 3% до 6% от основной суммы кредита. Требуются годы, чтобы окупить эти затраты за счет экономии, полученной за счет более низкой процентной ставки или более короткого срока. Итак, если вы не планируете оставаться в доме более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.

Также стоит помнить, что опытный домовладелец всегда ищет способы уменьшить долг, увеличить капитал, сэкономить деньги и отказаться от выплаты по ипотеке. Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

7 плохих причин для рефинансирования ипотеки

Рефинансирование ипотеки — не всегда лучшая идея, даже когда ипотечные ставки низкие, а друзья и коллеги говорят о том, кто получил самую низкую процентную ставку.Это связано с тем, что рефинансирование ипотеки может занять много времени, дорого при закрытии и приведет к потере кредитором вашего кредитного рейтинга.

Прежде чем приступить к длительному процессу сбора квитанций о заработной плате и банковских выписок, подумайте, почему вы рефинансируете. В то время как некоторые финансовые цели — например, облегчение ваших ежемесячных денежных потоков, решение финансовых проблем или скорейшее погашение ипотечного кредита — могут быть достигнуты с помощью рефинансирования, вот семь плохих причин для рефинансирования ипотеки.

Ключевые выводы

- Рефинансирование ипотеки может быть хорошей или плохой идеей, в зависимости от вашей мотивации и целей, а также финансовых условий рефинансирования.

- Многие потребители, которые осуществляют рефинансирование для консолидации долга, в конечном итоге увеличивают остатки на новых кредитных картах, которые может быть трудно погасить.

- Домовладельцы, осуществляющие рефинансирование, могут со временем платить больше из-за комиссий и затрат на закрытие, более длительного срока ссуды или более высокой процентной ставки, связанной с «бесплатной» ипотекой.

1. Консолидировать долг

Консолидация долга — это часто хорошо, но нужно делать это правильно. Фактически, неправильно проведенная консолидация долга может в конечном итоге стать одним из самых опасных финансовых шагов, которые может сделать домовладелец.На первый взгляд, выплата долга с высокой процентной ставкой с помощью ипотеки с низкой процентной ставкой кажется разумным шагом, но здесь есть потенциальные подводные камни.

Во-первых, вы переводите необеспеченный долг (например, долг по кредитной карте) в долг, который обеспечен вашим домом в качестве залога. Если вы не можете произвести выплаты по ипотеке, вы можете потерять этот дом. Хотя невыплата долга по кредитной карте может иметь негативные последствия для кредитного рейтинга, они обычно не так ужасны, как обращение взыскания.

Если вы не можете произвести выплаты по ипотеке, вы можете потерять этот дом. Хотя невыплата долга по кредитной карте может иметь негативные последствия для кредитного рейтинга, они обычно не так ужасны, как обращение взыскания.

Во-вторых, многие потребители обнаруживают, что после того, как они выплатили долг по кредитной карте, у них возникает соблазн снова потратить деньги, и они начнут создавать новые балансы, с которыми у них будет больше проблем с погашением.

2. Перейти в долгосрочную ссуду

Хотя рефинансирование в ипотеку с более низкой процентной ставкой может сэкономить вам деньги каждый месяц, не забудьте посмотреть на общую стоимость ссуды. Например, если у вас осталось 10 лет на выплату текущего кредита, а затем вы растягиваете платежи до нового 30-летнего кредита, вы в конечном итоге будете платить больше процентов, чтобы занять деньги, и останетесь на 20 дополнительных лет. выплат по ипотеке.

3. Копить деньги на новый дом

Как домовладелец, вам необходимо произвести важный расчет, чтобы определить, сколько будет стоить рефинансирование и сколько вы будете экономить каждый месяц..jpg) Если на возмещение расходов по рефинансированию уйдет три года, а вы планируете переехать в течение двух лет, это означает, что вы вообще не экономите денег, несмотря на более низкие ежемесячные платежи.

Если на возмещение расходов по рефинансированию уйдет три года, а вы планируете переехать в течение двух лет, это означает, что вы вообще не экономите денег, несмотря на более низкие ежемесячные платежи.

4. Переход с ARM на ссуду с фиксированной ставкой

Для некоторых домовладельцев это может быть отличным ходом, особенно если вы собираетесь оставаться в доме на долгие годы. Но домовладельцы, которые просто боятся плохой репутации ипотеки с регулируемой процентной ставкой (ARM), должны внимательно изучить свои условия, прежде чем переходить к рефинансированию.

Если у вас есть ARM, убедитесь, что вы знаете индекс, к которому он привязан; как часто происходит корректировка кредита; и каковы лимиты корректировок ссуды для первого, годового и пожизненного лимита. Возможно, вам лучше подойдет ссуда с фиксированной ставкой, но посчитайте, прежде чем тратить деньги на рефинансирование.

5. Кэш-аут для инвестирования

Даже когда фондовый рынок не колеблется, это не самая лучшая идея. Проблема с наличными деньгами в том, что их слишком легко потратить.Если вы дисциплинированы и действительно будете использовать дополнительные деньги для инвестирования или создания своего чрезвычайного фонда, это может быть хорошим вариантом. Однако выплата ипотеки под 4% в год может быть более выгодной сделкой, чем тратить деньги на компакт-диск, который приносит 2% годовых. Убедитесь, что вы сообразительный инвестор, который понимает как риски, так и потенциальные возможности роста, прежде чем играть с собственным капиталом в своем доме.

Проблема с наличными деньгами в том, что их слишком легко потратить.Если вы дисциплинированы и действительно будете использовать дополнительные деньги для инвестирования или создания своего чрезвычайного фонда, это может быть хорошим вариантом. Однако выплата ипотеки под 4% в год может быть более выгодной сделкой, чем тратить деньги на компакт-диск, который приносит 2% годовых. Убедитесь, что вы сообразительный инвестор, который понимает как риски, так и потенциальные возможности роста, прежде чем играть с собственным капиталом в своем доме.

6. Чтобы уменьшить ежемесячные платежи

В целом сокращение ежемесячных платежей за счет снижения процентной ставки имеет финансовый смысл.Но не игнорируйте затраты, связанные с рефинансированием. В дополнение к затратам на закрытие сделки и комиссиям, которые могут составлять от 2% до 3% от суммы вашего жилищного кредита, вы будете вносить больше платежей по ипотеке, если вы продлите срок кредита.

Если, например, вы в течение семи лет производили платежи по 30-летней ипотеке и рефинансировали новую 30-летнюю ссуду, помните, что вы будете делать семь дополнительных лет выплат по ссуде. Возможно, рефинансирование стоит того, но вам следует учесть эти затраты в своих расчетах, прежде чем принимать окончательное решение.

Возможно, рефинансирование стоит того, но вам следует учесть эти затраты в своих расчетах, прежде чем принимать окончательное решение.

Сравнение графика погашения текущей ипотеки с графиком погашения новой ипотеки покажет, какое влияние окажет рефинансирование на вашу чистую стоимость.

7. Воспользуйтесь преимуществом бесплатного рефинансирования

«Бесплатной» ипотечной ссуды не существует, поэтому будьте осторожны, когда увидите такое предложение. Существует несколько способов оплаты затрат на закрытие сделки и комиссий при рефинансировании, но в каждом случае комиссионные выплачиваются тем или иным способом. Другими словами, домовладельцы могут платить наличными со своего банковского счета для рефинансирования или могут включить расходы в свой кредит и увеличить размер своей основной суммы.

Другой вариант — для кредитора оплатить расходы, взимая немного более высокую процентную ставку или включая точки закрытия. Вы можете рассчитать наилучший способ оплаты расходов, сравнив ежемесячные платежи и условия кредита для каждого сценария, прежде чем выбрать кредит, который лучше всего подходит для ваших финансов.

Как часто вы можете рефинансировать свой дом?

Хотя нет никаких правил, ограничивающих частоту рефинансирования вашего дома, кредиторы обычно устанавливают свои собственные ограничения.Некоторые также налагают штрафы за досрочное погашение существующих кредитов. Ваша способность рефинансировать также зависит от вашего собственного капитала и вашего кредитного рейтинга. Если ваша оценка ниже, чем в последний раз, когда вы рефинансировали, вы можете не получить одобрение от своего кредитора.

Наконец, имейте в виду, что каждый раз, когда вы рефинансируете, вы будете оплачивать заключительные расходы и сборы, на возмещение которых могут уйти годы, и ваш кредит будет забираться кредиторами, что может негативно повлиять на ваш кредитный рейтинг, если делать это слишком часто.

Итог

Рефинансирование ипотеки может быть разумным финансовым шагом для многих домовладельцев, особенно если им нужно больше, чем может предоставить помощь по ипотеке, но не каждое рефинансирование имеет смысл. Обязательно оцените все варианты, прежде чем принимать решение.

Обязательно оцените все варианты, прежде чем принимать решение.

Как часто я могу рефинансировать?

Вы можете рефинансировать, даже если у вас еще свежий кредитС сегодняшними низкими ставками по ипотеке вы можете подумать, что пора рефинансировать.

Но что, если вы только что купили дом или уже однажды рефинансировали? Еще рано рефинансировать? Ты сможешь сделать это снова?

В большинстве случаев вы можете рефинансировать ипотечный кредит столько раз, сколько захотите.

Но стоит ли это того, зависит от стоимости рефинансирования по сравнению с экономией от вашей новой, более низкой ставки.

Подтвердите свое право на рефинансирование (9 февраля 2021 г.)В этой статье (Перейти к…)

Периоды ожидания рефинансирования

Правила о том, когда вы можете рефинансировать свое жилье, различаются в зависимости от вида вашего кредита. Они также различаются для рефинансирования по ставке и сроку, о котором мы поговорим здесь, и для рефинансирования с обналичиванием (см. Ниже).

Они также различаются для рефинансирования по ставке и сроку, о котором мы поговорим здесь, и для рефинансирования с обналичиванием (см. Ниже).

- Обычная ссуда : Без периода ожидания для рефинансирования

- Заем, обеспеченный государством : Шестимесячный период ожидания для рефинансирования

- Некоторые кредиторы применяют шестимесячный период ожидания независимо от типа ссуды

Многие обычные ипотека не требует периода ожидания для рефинансирования. Вы можете иметь право на рефинансирование сразу после закрытия ссуды.

Если ваша ипотека обеспечена государством, вам, возможно, придется немного подождать.

Например, программы рефинансирования FHA и VA требуют, чтобы вы подождали не менее шести месяцев после закрытия существующей ипотеки, прежде чем вы сможете рефинансировать.

У многих кредиторов также есть требования «приправы». Часто вам придется подождать не менее шести месяцев, прежде чем рефинансироваться у того же кредитора.

Тем не менее, требование к приправе не мешает вам заключить более выгодную сделку с другим кредитором.

Не стесняйтесь искать более выгодную ставку и сменить кредитора, если можете сэкономить.

Найдите низкую ставку рефинансирования (9 февраля 2021 г.) Правила обналичивания рефинансированияПравила рефинансирования с выплатой наличных немного отличаются от правил рефинансирования по ставкам и срокам.

Большинство кредиторов заставляют вас ждать минимум шесть месяцев после даты закрытия сделки, прежде чем вы сможете обналичить обычную ипотеку.

Если у вас есть ипотечный кредит, обеспеченный VA, вы должны сделать как минимум шесть последовательных платежей, прежде чем вы сможете подать заявление на рефинансирование с выплатой наличных средств.Рефинансирование также должно приносить чистую ощутимую выгоду.

Для рефинансирования наличных требуется шестимесячный период ожидания.

Вы также должны создать достаточно капитала в доме, чтобы претендовать на получение ссуды, которая требует времени.

Вы также должны создать достаточно капитала в доме, чтобы претендовать на получение ссуды, которая требует времени.Многие домовладельцы используют жилищные ссуды с выплатой наличными как способ получить капитал, необходимый для ремонта или улучшения своих домов, используя новую ипотеку с низким процентом.

Некоторые домовладельцы используют деньги для консолидации долга, в то время как другие могут использовать поступления от ссуды для укрепления своих инвестиционных портфелей или для оплаты образования ребенка.

Какие бы у вас ни были планы на деньги, вы должны выяснить, как новый заем повлияет на вас в финансовом отношении. Вам также потребуется достаточно капитала в вашем доме, чтобы иметь право на рефинансирование с выплатой наличных.

Минимальные требования к собственному капиталу для рефинансирования с выплатой наличных

По большинству обычных ипотечных кредитов сумма вашей новой ссуды для рефинансирования с выплатой наличных не может превышать 80 процентов стоимости вашего дома.

1 сентября 2019 года FHA установило ограничение на выдачу кредита на сумму 80 процентов от стоимости вашего дома.

Кредиторы устанавливают эти лимиты, чтобы после рефинансирования у вас осталась часть собственного капитала.

Тем не менее, правило 80 процентов не является окончательным для обычных кредитов. Исключением является Техас, где действуют другие правила рефинансирования при выплате наличных.

Многие кредиторы также готовы предоставить вам взаймы более 80 процентов стоимости вашего дома, если вы оплачиваете частную ипотечную страховку (PMI) или платите немного более высокую процентную ставку.

ипотека, обеспеченная VA, — еще одно исключение из правил.Они позволяют обналичивать ссуды до 100% стоимости дома, хотя многие кредиторы ограничивают размер ссуды на уровне 90%.

Подтвердите свое право на получение рефинансирования (9 февраля 2021 г.) Не может быть рефинансирования «слишком рано» Вы не можете рефинансировать ипотеку слишком рано или слишком часто, если вы экономите деньги.

На самом деле, зачастую лучше рефинансировать кредит раньше, чем позже.

Это потому, что рефинансирование начинается с первого года вашего 30-летнего кредитного периода.Во многих случаях, чем дольше вы ждете рефинансирования, тем дольше вы будете платить проценты — и тем больше вы в конечном итоге заплатите в течение срока кредита.

Взгляните на один пример:

| Первоначальный заем | Рефинансирование через 1 год | Рефинансирование через 3 года | |

| Весы | 200 000 долл. США | $ 196 886 | 190 203 долл. США |

| Процентная ставка | 4.7% | 3,7% | 3,7% |

| Процентные сбережения за 30 лет | – | 32 200 долл. США | 18 371 долл. США |

Предположим, ваша первоначальная сумма кредита составляет 200 000 долларов США с процентной ставкой 4,7%. Ваши ежемесячные платежи по основной сумме и процентам составят 1037 долларов. Через год остаток по вашему кредиту составит 196 886 долларов.

Ваши ежемесячные платежи по основной сумме и процентам составят 1037 долларов. Через год остаток по вашему кредиту составит 196 886 долларов.

Если вы после первого года рефинансируете ставку по ставке 3,7% — примерно на уровне сегодняшних ставок — вы сэкономите 32 200 долларов в виде процентов в течение оставшихся 30 лет вашего кредита.

Если вы решите рефинансировать через три года, сумма вашего кредита составит 190 203 доллара. Рефинансирование по ставке 3,7% в настоящее время сэкономит вам 18 371 доллар на выплате процентов в течение оставшихся 30 лет вашего кредита.

Итак, почему вы экономите больше, если сумма кредита через три года почти на 7000 долларов меньше? Каждый раз, когда вы рефинансируете, вы сбрасываете ссуду еще на 30 лет.

Чем дольше вы ждете рефинансирования, тем больше времени потребуется на погашение ипотеки, а значит, тем меньше вы сэкономите на выплатах процентов.

При рефинансировании правильный выбор Если вы можете значительно снизить ежемесячный платеж или быстрее погасить кредит, вероятно, хорошей идеей будет рефинансирование.

Однако финансы у всех разные. Общее практическое правило — рассчитать, сколько времени потребуется, чтобы окупить ваши затраты на закрытие сделки и начать получать реальную экономию.

Вы будете платить в среднем около 2-5 процентов от суммы кредита на покрытие расходов на закрытие сделки. Вы можете использовать эти расходы вместе с тем, что вы экономите на платежах, чтобы рассчитать, сколько месяцев потребуется, чтобы окупить деньги и выйти на уровень безубыточности.

- Допустим, вы платите 5 000 долларов (2 процента) на закрытие расходов по рефинансированию на 350 000 долларов

- Вы снижаете свой платеж по ипотеке на 225

- Чтобы найти точку безубыточности, вы делите свои общие затраты на закрытие (5000 долларов) на то, сколько вы уменьшил ежемесячный платеж (225 долларов США)

- 5000 долларов США / 225 долларов США = 22,2

- Вам потребуется примерно 22 месяца, чтобы окупить ваши заключительные расходы и начать экономить деньги

Если вы не планируете переезжать в течение этих 22 месяцев, вероятно, это правильный выбор для рефинансирования. Любой уровень безубыточности менее 24 месяцев обычно считается хорошим ориентиром.

Любой уровень безубыточности менее 24 месяцев обычно считается хорошим ориентиром.

Суть в том, что вы можете рефинансировать столько, сколько захотите — при условии, что вы достигаете своих личных финансовых целей.

В ипотечной индустрии нет правила, согласно которому вам разрешено рефинансировать только один раз.

Текущие ставки рефинансированияСтавки по ипотеке и рефинансированию продолжают достигать новых рекордных минимумов.

Если ставки значительно ниже, чем при закрытии жилищного кредита, рассмотрите возможность рефинансирования.

Даже если вы только что закрылись или рефинансировали один раз, вам разрешено действовать по более низкой ставке и сэкономить на ипотеке.

Подтвердите новую ставку (9 февраля 2021 г.)Должен ли я рефинансировать ипотечный кредит?

Куда бы вы ни обратились прямо сейчас, возникает новая волна ажиотажа по поводу рефинансирования ипотечных кредитов. Это все благодаря тому, что Федеральная резервная система снизила процентные ставки на полпроцентного пункта в начале марта 2020 года, а затем снова упала в середине месяца до 0–0,25%. 1,2 Нулевой процент привлекает внимание, но имейте в виду, что это не означает, что вы можете получить ипотеку с нулевой процентной ставкой (не , что было бы хорошо).

Это все благодаря тому, что Федеральная резервная система снизила процентные ставки на полпроцентного пункта в начале марта 2020 года, а затем снова упала в середине месяца до 0–0,25%. 1,2 Нулевой процент привлекает внимание, но имейте в виду, что это не означает, что вы можете получить ипотеку с нулевой процентной ставкой (не , что было бы хорошо).

Все эти сдвиги процентных ставок направлены на то, чтобы поднять экономику в разгар коронавируса или COVID-19 (вы, наверное, все об этом слышали, не так ли?). Более низкие процентные ставки — это прекрасно и все такое, но как узнать, что сейчас самое подходящее время для рефинансирования и ?

Одно можно сказать наверняка: при таком низком уровне , как , стоит потратить время и посмотреть, что лучше всего подходит для вашей конкретной ситуации.И вы будете спать лучше, зная, что вы принимаете осознанные, хорошо продуманные решения за себя и свою семью, а не просто запрыгиваете на подножку.

Что для вас означают новые низкие процентные ставки

Если бы вы уже обсуждали идею рефинансирования, эти низкие ставки не могли быть более подходящими для вас. Получение ипотеки с понижением процентной ставки на 1-2% может иметь огромное значение для вашего ежемесячного бюджета и способности быстрее погасить ипотечный кредит . И если вы думали о рефинансировании с текущего срока ипотеки до 15-летней ипотеки с фиксированной ставкой (единственной, которую мы рекомендуем), сейчас самое подходящее время для этого.

Окупите свой дом быстрее за счет рефинансирования по новой низкой ставке!

И если вы действительно серьезно относитесь к рефинансированию, обязательно подайте заявку на кредит. Некоторые ипотечные компании прямо сейчас завышают свои опубликованные ставки, чтобы замедлить поток людей, спрашивающих о более низких ставках. 3 Так что будьте начеку. Если вы хотите увидеть истинно низкую процентную ставку , лучше всего подать заявку.

Да, и если вам интересно — просто потому, что процентные ставки по ипотеке сейчас безумно низкие, это не значит, что вы должны свернуть все свои другие долги (кредитные карты, студенческие ссуды и т. Д.) В рефинансируемую ипотеку. Нет. Просто не надо. Вы хотите сначала выплатить свои небольшие долги (и получить энергию от этих побед). Включение задолженности по студенческому кредиту в ипотеку означает, что потребуется гораздо больше времени, чтобы погасить ссуды и и вашу ипотеку.Это еще больше отдаляет вас от достижения любой из этих целей. Спасибо, не надо.

Что такое рефинансирование?

Рефинансирование — это процесс получения новой ипотеки путем изменения условий уже имеющейся у вас дома. Возможно, вы подумываете о рефинансировании ипотечного кредита по нескольким причинам — например, чтобы воспользоваться более низкими процентными ставками, сменить ипотечную компанию, сократить ежемесячные выплаты по ипотеке или использовать деньги от рефинансирования для крупной покупки.

Не волнуйтесь — рефинансирование не означает, что вы получите две ипотеки! Вместо этого ваша первая ссуда технически выплачивается в процессе рефинансирования, и вместо нее создается вторая ссуда.

Как работает рефинансирование?

Чтобы рефинансировать ипотечный кредит, вам нужно сделать покупки и подать заявку на ссуду — точно так же, как когда вы подавали заявку на первоначальную ипотеку. Вы можете напрямую связаться с кредитором или обратиться к брокеру, чтобы узнать, одобрены ли вы и можете ли вы претендовать на рефинансирование.

Чтобы узнать, соответствуете ли вы критериям, вам нужно откопать несколько документов, чтобы обосновать свою позицию. Кредиторы ищут разные вещи, но обычно они хотят, чтобы вы соответствовали следующим требованиям:

Поддерживаемая первоначальная ипотека : кредиторам необходимо подтверждение того, что вы сохранили и выплатили первоначальную ипотеку за не менее за 12 месяцев, прежде чем они рассмотрят вашу ссуду для рефинансирования.

Equit y: Вы должны будете доказать, что у вас дома не менее 10–20% капитала.

Доход: Вы должны доказать, что у вас есть постоянный доход, и кредиторы также будут следить за соотношением вашего долга к доходу. По сути, они хотят убедиться, что вы все еще можете оплачивать свои счета в зависимости от суммы денег, которую вы зарабатываете, и что любые существующие платежи по долгу, которые вы производите, не будут мешать выплате рефинансируемой ипотеки каждый месяц.

Кредитный статус : У кредиторов, которые запрашивают ваш кредитный рейтинг, более низкий кредитный рейтинг может привести к более высоким процентным ставкам.

Но что происходит, если у вас нет долгов и кредитного рейтинга? Не волнуйся! Кредиторы, такие как Churchill Mortgage, будут использовать процесс андеррайтинга вручную, чтобы определить ваш риск или вероятность своевременной выплаты ипотеки.

Когда рефинансировать ипотеку

Время рефинансирования — это когда вы хотите улучшить ипотечный кредит с новой процентной ставкой.

Проведите анализ безубыточности, чтобы увидеть, стоит ли рефинансирование в вашей ситуации. Анализ безубыточности означает подсчет того, пробудете ли вы дома достаточно долго, чтобы извлечь выгоду из экономии, которую может принести более низкая процентная ставка и более низкая оплата.

Затем вы должны решить, сколько времени вам понадобится, чтобы покрыть заключительные расходы, которые вам придется заплатить по рефинансированной ипотеке. Да, там будет закрывающих расходов — скоро мы займемся ими!

В целом, рефинансирование имеет наибольший смысл, если вы попадаете в одну из следующих категорий:

1.У вас есть ипотека с регулируемой процентной ставкой (ARM)

Имея в ARM регулируемые процентные ставки, вы можете начать с фиксированной ставки в первые несколько лет. Но после этого ставка может корректироваться на основе множества факторов, таких как рынок ипотечных кредитов, рыночный индекс LIBOR и ставка, по которой сами банки ссужают друг другу деньги. Суть в том, что ARM перекладывают риск роста процентных ставок на на — домовладельца.

Но после этого ставка может корректироваться на основе множества факторов, таких как рынок ипотечных кредитов, рыночный индекс LIBOR и ставка, по которой сами банки ссужают друг другу деньги. Суть в том, что ARM перекладывают риск роста процентных ставок на на — домовладельца.

Итак, в конечном итоге ARM может стоить вам руки и ноги! (Да, мы туда ходили.) Вот когда рефинансирование в ипотеку с фиксированной процентной ставкой может быть хорошим финансовым ходом. Это стоит того, чтобы избежать риска увеличения платежей при изменении ставки.

2. Срок ипотеки более 15 лет

Если ваша первоначальная ипотека рассчитана на 30 лет (или более), то рефинансирование — хороший способ достичь конечной цели — зафиксировать 15-летнюю ипотеку с фиксированной процентной ставкой — в идеале с новым платежом, который не превышает 25 % от получаемого вами заработка.

Но если ваша процентная ставка по 30-летней ипотеке с фиксированной ставкой достаточно низка, чтобы конкурировать с 15-летними ставками, убедитесь, что рефинансирование только для получения более короткого срока не будет стоить вам дороже. Вам лучше ежемесячно вносить дополнительные платежи (а обязуются делать их ) по 30-летней ипотеке, чтобы сократить график платежей.

Вам лучше ежемесячно вносить дополнительные платежи (а обязуются делать их ) по 30-летней ипотеке, чтобы сократить график платежей.

Проще говоря, вы хотите как можно скорее стать владельцем вашего дома вместо вашего дома, принадлежащего вам! Воспользуйтесь нашим калькулятором выплаты по ипотеке, чтобы узнать, сколько будет ежемесячных платежей по 15-летнему кредиту.

3. У вас есть кредит с высокой процентной ставкой

Если по вашей ипотеке процентная ставка выше, чем на текущем рынке, то рефинансирование может быть разумным финансовым шагом, если оно снижает вашу процентную ставку или сокращает график платежей.

Если вы можете найти ссуду, по которой процентная ставка снижается на 1-2%, вам следует ее рассмотреть. Не забудьте также учесть свой анализ безубыточности! Выполняйте рефинансирование только в том случае, если вы планируете оставаться в доме надолго, потому что это даст вам время, чтобы покрыть расходы на закрытие.

4. Ваша вторая ипотека составляет более половины вашего дохода

Многие домовладельцы со второй ипотекой хотят использовать ее для рефинансирования своей первой ипотеки.Но не так быстро! Если остаток по вашей второй ипотеке на меньше половины вашего годового дохода, вам лучше просто погасить его оставшейся частью долга за счет снежного кома долга.

Но если баланс превышает половину вашего годового дохода, вы можете рефинансировать вторую ипотеку вместе с первой. Это поможет вам справиться с другими долгами, которые могут быть у вас , прежде чем вы соберете все ресурсы вместе, чтобы выплатить ипотечные кредиты раз и навсегда!

Сколько стоит рефинансирование?

В зависимости от кредитора, местоположения вашего дома и суммы займа закрытие расходов для рефинансирования может составлять от 3 до 6% от суммы займа. 4 Итак, если сумма вашего кредита составляла 100 000 долларов, вы могли бы заплатить минимум 3000 долларов в качестве комиссии.

4 Итак, если сумма вашего кредита составляла 100 000 долларов, вы могли бы заплатить минимум 3000 долларов в качестве комиссии.

Затраты на рефинансирование обычно не включают налоги на недвижимость, ипотечное страхование и страхование домовладельцев, поскольку они были начислены при первой покупке дома. Помните, что вы пересматриваете исходную ипотеку, а не начинаете полностью с нуля.

Затраты на закрытие рефинансирования включают:

- Заявка на рефинансирование, оценка нового дома и поиск по названию

- Плата за осмотр дома

- Гонорар адвоката кредитора за рассмотрение

- Комиссия за оформление

- Комиссия за баллы

Хотя вам, возможно, не удастся избежать всех этих затрат на закрытие сделки, вы можете избежать комиссий за ипотечные баллы, запросив номинальную или нулевую котировку.Это означает, что окончательная оценка затрат будет включать , а не балла.

Итак, чтобы получить анализ безубыточности, предположим, что ваши заключительные затраты составят 3000 долларов (3%) по рефинансированной ипотеке на 100000 долларов. И что ваша новая рефинансируемая процентная ставка на 1% ниже вашей предыдущей. Если мы посмотрим, сколько это сокращение на 1% может сэкономить вам каждый год, потребуется около трех лет, чтобы покрыть эти 3000 долларов на закрытие расходов.

И как только вы оплатите заключительные расходы, вы сможете пользоваться преимуществами более низких процентных ставок до конца срока вашей ипотеки (или в будущем, если вы решите продать свой дом.)

Следует ли мне рефинансировать ипотеку?

Вы можете подумать о рефинансировании ипотечного кредита, если это означает, что вы устанавливаете более низкую процентную ставку при фиксированной ставке или сокращаете срок действия ипотеки. Экономия, которую вы могли бы получить от этого по причинам, о которых мы говорили ранее, может быть использована для решения таких важных задач, как погашение долга или сбережения для выхода на пенсию.

Рефинансирование — хорошая идея, если она помогает вам контролировать свои ежемесячные счета.Вы будете чувствовать себя более уверенно в будущем, если у вас будет больше денег, чтобы полностью избавиться от долгов. Кроме того, только представьте, если бы вы прямо владели своим домом!

Но бывают случаи, когда рефинансирование ипотеки , а не было бы хорошей идеей. Было бы неразумно рефинансировать (и влезть в новые долги), потому что вы хотите новую машину, хотите переделать свою кухню или планируете оплачивать счета по кредитной карте. Потеря собственного капитала для покупки новых вещей, которые вам не нужны, подвергает риску ваш дом, особенно если вы потеряете работу или столкнетесь с другими финансовыми трудностями.

И если вы в настоящее время без работы из-за коронавируса и вам сложно платить по ипотеке, для вас есть хорошие новости. В зависимости от вашей конкретной ситуации вы можете снизить или приостановить выплаты по ипотеке на следующие 12 месяцев. 5 Это действительно может помочь вам избавиться от бремени, которое вы можете испытывать прямо сейчас, если беспокоитесь о том, когда увидите следующую зарплату.

5 Это действительно может помочь вам избавиться от бремени, которое вы можете испытывать прямо сейчас, если беспокоитесь о том, когда увидите следующую зарплату.

Готовы к рефинансированию?

Рефинансирование ипотеки того стоит, если вы планируете надолго остаться в своем доме.Вот когда более низкие процентные ставки, которыми вы хотите воспользоваться, действительно начинают окупаться!

Если вы готовы к рефинансированию, обратитесь к специалистам по ипотечным кредитам в компании Churchill Mortgage. Они помогут оформить ипотеку, о которой вы не пожалеете!

Нажмите, чтобы увидеть больше материалов, которые помогут вам в эти трудные времена

Как рефинансировать ипотеку

В связи со снижением процентных ставок сегодня и в обозримом будущем имеет смысл рефинансировать ипотеку.Вот что вам нужно знать.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки означает, что вы получаете новую жилищную ссуду взамен существующей. Если вы сможете рефинансировать ссуду по более низкой процентной ставке, чем вы платите в настоящее время, вы сможете сэкономить.

Если вы сможете рефинансировать ссуду по более низкой процентной ставке, чем вы платите в настоящее время, вы сможете сэкономить.

Когда имеет смысл рассмотреть вопрос о рефинансировании

Лучшее время для рассмотрения вопроса о рефинансировании — это когда процентные ставки опускаются ниже уровня, который был на момент закрытия сделки по исходной ипотеке. Еще одна хорошая возможность — это когда ваш кредит улучшается до такой степени, что вы имеете право на получение нового кредита с более низкой процентной ставкой.

Как показывает практика, стоит рассмотреть вопрос о рефинансировании, если вы можете снизить процентную ставку как минимум на полпроцента и планируете оставаться в своем доме как минимум несколько лет.

Существует ряд причин, по которым может иметь смысл с финансовой точки зрения рефинансировать жилищный кредит:

- Чтобы уменьшить ежемесячный платеж по ипотеке путем обеспечения более низкой процентной ставки

- Когда затраты на рефинансирование могут быть окуплены в разумные сроки

- Для получения более короткого срока, например, 15-летней ссуды вместо 30-летней ипотечной ссуды, чтобы вы могли погасить ее быстрее и платить намного меньше общих процентов

- Перейти с ипотеки с регулируемой ставкой (ARM) на ссуду с фиксированной ставкой — разумный шаг, если вы думаете, что ставки будут расти в будущем

- Для извлечения денежных средств из собственного капитала вашего дома путем так называемого рефинансирования с выплатой наличных.

- Чтобы отменить ипотечное страхование, если вы накопили 20% собственного капитала в своем доме

Как рефинансировать ипотеку

Процесс рефинансирования похож на получение ипотеки при покупке дома.

Шаг 1. Установите четкую финансовую цель

Должна быть веская причина, по которой вы рефинансируете, будь то уменьшение ежемесячного платежа, сокращение срока ссуды или изъятие капитала для ремонта дома или погашения долга.

«Каждая ситуация уникальна», — говорит Энн Томпсон, глава западного отдела розничных продаж Bank of America. «У всех разные приоритеты».

Что следует учитывать: Если вы снижаете процентную ставку, но перезапускаете часы 30-летней ипотеки, вы можете в конечном итоге платить меньше каждый месяц, но больше в течение срока действия кредита.Это потому, что большая часть ваших процентных платежей приходится на первые годы ипотеки.

Шаг 2. Проверьте свой кредитный рейтинг и историю.

Вам нужно будет иметь право на рефинансирование, так же, как вам нужно было получить одобрение на ваш первоначальный жилищный кредит. Чем выше ваш кредитный рейтинг, тем более выгодные ставки рефинансирования предложат вам кредиторы — и тем выше ваши шансы на то, что андеррайтеры одобрит вашу ссуду.

Чем выше ваш кредитный рейтинг, тем более выгодные ставки рефинансирования предложат вам кредиторы — и тем выше ваши шансы на то, что андеррайтеры одобрит вашу ссуду.

Что следует учитывать: Возможно, имеет смысл потратить несколько месяцев на повышение своего кредитного рейтинга, прежде чем начинать процесс рефинансирования.

Шаг 3: Определите, сколько у вас собственного капитала.

Собственный капитал — это стоимость вашего дома, превышающая вашу задолженность банку по ипотеке. Чтобы понять это, проверьте свою выписку по ипотеке, чтобы увидеть свой текущий баланс. Затем поищите дома в Интернете или попросите агента по недвижимости провести анализ, чтобы определить текущую оценочную стоимость вашего дома. Ваш собственный капитал — это разница между ними. Например, если вы все еще должны 250 000 долларов за свой дом, а он стоит 325 000 долларов, ваш собственный капитал составляет 75 000 долларов.

На что следует обратить внимание: Вы можете рефинансировать обычный заем всего с 5-процентным капиталом, но вы получите более высокие ставки и меньшую комиссию, если у вас будет более 20 процентов собственного капитала. Чем больше у вас собственного капитала, тем менее рискованна ссуда для банка или кредитора.

Чем больше у вас собственного капитала, тем менее рискованна ссуда для банка или кредитора.

Шаг 4: Покупка у нескольких кредиторов

Получение котировок от нескольких кредиторов может сэкономить вам тысячи долларов. После того, как вы выбрали кредитора, обсудите, когда лучше всего зафиксировать свою ставку, чтобы вам не пришлось беспокоиться о росте ставок до закрытия кредита.

Что следует учитывать: Помимо сравнения процентных ставок, обратите внимание на стоимость сборов и на то, будут ли они выплачены авансом или включены в вашу новую ипотеку. Кредиторы иногда предлагают «ссуды, не требующие закрытия», но взимают более высокую процентную ставку или увеличивают остаток по ссуде.

Шаг 5: Будьте прозрачны в своих финансах

Соберите недавние платежные ведомости, федеральные налоговые декларации, банковские выписки и все остальное, что запрашивает ваш кредитор. Ваш кредитор также будет следить за вашим кредитом и чистой стоимостью, поэтому заранее раскрывайте свои активы и обязательства.

Что следует учитывать: Подготовка документации до начала процесса рефинансирования может сделать его более гладким.

Шаг 6: Подготовка к оценке

Некоторые кредиторы могут потребовать оценку рефинансирования ипотеки для определения текущей рыночной стоимости дома для утверждения рефинансирования.

На что обратить внимание: Вы заплатите несколько сотен долларов за оценку. Сообщение кредитору о любых улучшениях или ремонте, которые вы сделали после покупки дома, может привести к более высокой оценке.

Шаг 7: При необходимости подойдите к закрытию с наличными.

В заключительном отчете, а также в оценке кредита будет указано, сколько денег вам нужно заплатить из своего кармана, чтобы закрыть ипотечный кредит.

На что следует обратить внимание: Вы могли бы профинансировать эти расходы, которые обычно составляют несколько тысяч долларов, но вы, вероятно, заплатите больше за счет более высокой ставки или суммы кредита.

Шаг 8: Следите за своей ссудой

Храните копии заключительных документов в надежном месте и настройте автоплатежи, чтобы не терять актуальность по ипотеке.Многие кредиторы также предложат вам более низкую ставку, если вы подпишетесь на автоматическую оплату.

Что следует учитывать: Ваш кредитор может перепродать вашу ссуду на вторичном рынке либо сразу после закрытия, либо спустя годы. Это означает, что вы должны будете выплатить ипотечный кредит другой компании, поэтому следите за сообщениями по электронной почте о любых таких изменениях.

Преимущества рефинансирования ипотеки

- Ежемесячное высвобождение денег — Рефинансирование по ставке и сроку заменяет вашу ипотеку новой ссудой с более низкой ставкой, что означает, что вам придется платить меньше кредитору каждый месяц.«Существует значительная возможность сократить ежемесячные потребности в наличных деньгах, — говорит Гленн Брункер, менеджер по ипотеке в Ally Home. «В зависимости от размера вашей ипотеки, она может составлять 75 или 100 долларов в месяц, или даже несколько сотен долларов в месяц».

- Оплачивайте дом быстрее — Вы можете рефинансировать ссуду с более низкой процентной ставкой и на более короткий срок. Экономия на выплатах процентов может быть значительной, например, если вы сможете рефинансировать ипотеку на 15 лет из 30-летней ссуды.Тем не менее, если вы вкладываете больше денег в погашение ипотеки, у вас может быть меньше денег на такие расходы, как накопление на пенсию, обучение в колледже или чрезвычайный фонд.

- Отмените частную ипотечную страховку — Если ваш первоначальный взнос составлял менее 20 процентов, вы, вероятно, платили частному ипотечному страхованию, или PMI, дополнительную плату за каждый платеж. Если рост стоимости жилья и выплаты по кредиту привели к тому, что собственный капитал превысил 20 процентов, возможно, вы сможете рефинансировать новый заем без PMI.

- Используйте собственный капитал своего дома — Домовладельцы с более чем 20-процентным капиталом в своем доме иногда обращаются к рефинансированию путем выплаты наличных средств. Это когда вы рефинансируете свой жилищный кредит в новую ипотеку на большую сумму для удовлетворения определенных финансовых потребностей и получаете разницу наличными. Это может иметь смысл, если вы планируете вложить деньги в свой дом в рамках крупного проекта реконструкции или погасить долг под высокие проценты.

- Закрепите ипотеку с фиксированной ставкой — Если вы используете ипотеку с регулируемой процентной ставкой, которая скоро будет отменена, и вы считаете, что процентные ставки будут расти, вы можете рефинансировать ссуду с фиксированной ставкой.Ваша новая ставка может быть выше той, которую вы платите сейчас, но вам гарантировано, что она не повысится в будущем.

«В зависимости от размера вашей ипотеки, она может составлять 75 или 100 долларов в месяц, или даже несколько сотен долларов в месяц».

«В зависимости от размера вашей ипотеки, она может составлять 75 или 100 долларов в месяц, или даже несколько сотен долларов в месяц».

Риски и издержки рефинансирования ипотеки

Хотя рефинансирование может быть разумным шагом, он подходит не всем. Рефинансирование может быть ошибкой, если вы не можете значительно снизить процентную ставку или понесли большие комиссии. Вот что следует иметь в виду:

Рефинансирование может быть ошибкой, если вы не можете значительно снизить процентную ставку или понесли большие комиссии. Вот что следует иметь в виду:

- Рефинансирование не бесплатно — Ваша рефинансируемая ипотека связана с расходами, такими как сборы за оформление, оценка, страхование титула, налоги и другие сборы, как и ваша первоначальная ипотека.Даже если рефинансирование приведет к более низкому ежемесячному платежу, вы фактически не сэкономите денег, пока ежемесячная экономия не компенсирует расходы на рефинансирование. Вам нужно будет выполнить некоторые вычисления (воспользуйтесь этим калькулятором), чтобы вычислить, сколько месяцев потребуется, чтобы достичь этой точки безубыточности. Если есть шанс, что вы собираетесь переехать раньше, рефинансирование, вероятно, не лучший вариант.

- У вас может быть штраф за досрочное погашение. — Некоторые кредиторы взимают дополнительную плату за досрочное погашение суммы кредита. Высокий штраф за предоплату может склонить чашу весов в пользу сохранения первоначальной ипотеки.

- Ваши общие расходы на финансирование могут увеличиться. — Если вы перефинансируете новую 30-летнюю ипотеку, вы, вероятно, заплатите значительно больше процентов и комиссий в течение срока действия кредита, чем если бы вы сохранили исходную ипотеку.

Высокий штраф за предоплату может склонить чашу весов в пользу сохранения первоначальной ипотеки.

Высокий штраф за предоплату может склонить чашу весов в пользу сохранения первоначальной ипотеки.Рефинансирование или рефинансирование с выплатой наличных: в чем разница?

Когда вы рефинансируете, чтобы изменить свою процентную ставку или срок, или переключиться, скажем, с ARM на ипотеку с фиксированной ставкой, это называется рефинансированием без выплаты наличных или рефинансированием по ставке и сроку.При рефинансировании по ставке и сроку погашение одной ссуды осуществляется за счет поступлений от новой ссуды с использованием того же имущества в качестве обеспечения. Этот тип ссуды позволяет вам воспользоваться более низкими процентными ставками или сократить срок ипотеки, чтобы быстрее наращивать капитал.

Напротив, рефинансирование с выплатой наличных оставляет вам больше наличных денег, чем необходимо для выплаты существующей ипотеки, затрат на закрытие сделки, баллов и любых залогов по ипотеке. Вы можете использовать наличные для любых целей. Чтобы иметь право на рефинансирование с выплатой наличных, вам, как правило, необходимо иметь в своем доме более 20 процентов собственного капитала.

Пример рефинансирования без выплаты наличных средств (рефинансирование по ставке и сроку)

Джессика получает ипотечный кредит в размере 100 000 долларов с процентной ставкой 5,5 процента. Три года спустя процентные ставки упали, и Джессика может рефинансировать с процентной ставкой 4 процента. После 36 своевременных выплат она все еще должна около 95 700 долларов.

В этой ситуации Джессика может сэкономить более 100 долларов в месяц за счет рефинансирования и начав с 30-летнего кредита. Или она может сэкономить 85 долларов в месяц, сохраняя при этом первоначальную дату выплаты кредита, выплачивая его через 27 лет, а также снижая общую стоимость кредита примерно на 8000 долларов.

Еще лучше с точки зрения экономии на процентах было бы погашение кредита на 15 лет. Ежемесячные выплаты будут выше, но экономия на процентах огромна.

Пример рефинансирования с выплатой наличных

В данном случае Кристофер и Андре должны 120 000 долларов по ипотеке на дом стоимостью 200 000 долларов. Это означает, что у них 40 процентов капитала, или 80 000 долларов. При рефинансировании с выплатой наличных они могли бы рефинансировать более 120 000 долларов, которые они должны. Например, они могли рефинансировать на 150 000 долларов.При этом они могли выплатить 120 000 долларов по текущему кредиту и иметь 30 000 долларов наличными для оплаты ремонта дома и других расходов. В результате у них останется 50 000 долларов, или 25 процентов собственного капитала.

Следующие шаги: как получить лучшую ставку рефинансирования

После того, как вы определили, почему вы хотите рефинансировать, и тип ссуды, который вам нужен, вы готовы искать кредиторов и сравнивать ставки рефинансирования. Получите котировки как минимум от трех кредиторов, включая ипотечного брокера, банка и онлайн-кредитора. Обязательно сравните их ставки, а также комиссии и другие сборы, которые могут увеличить общую стоимость кредита.

Получите котировки как минимум от трех кредиторов, включая ипотечного брокера, банка и онлайн-кредитора. Обязательно сравните их ставки, а также комиссии и другие сборы, которые могут увеличить общую стоимость кредита.

Рекомендуемое изображение от Getty Images.

Подробнее:

Что следует знать о рефинансировании

% PDF-1.6 % 15 0 объект > endobj 12 0 объект > поток PScript5.dll Версия 5.2.22010-04-08T11: 47: 56-04: 002010-04-08T11: 47: 18-04: 002010-04-08T11: 47: 56-04: 00application / pdf

-a0d0-4b64-aa4c-82183305875cuuid: aacce708-ce89-4b18-9d65-13562f9e58bd конечный поток endobj 42 0 объект > / Кодировка >>>>> endobj 11 0 объект > endobj 16 0 объект > / ProcSet [/ PDF / Text] / ExtGState >>> / Тип / Страница >> endobj 1 0 obj > / ProcSet [/ PDF / Text] / ExtGState >>> / Тип / Страница >> endobj 40 0 объект > поток HW˒WR8 YJ = YzbƎv,

%.