Нецелевой потребительский кредит под залог жилья

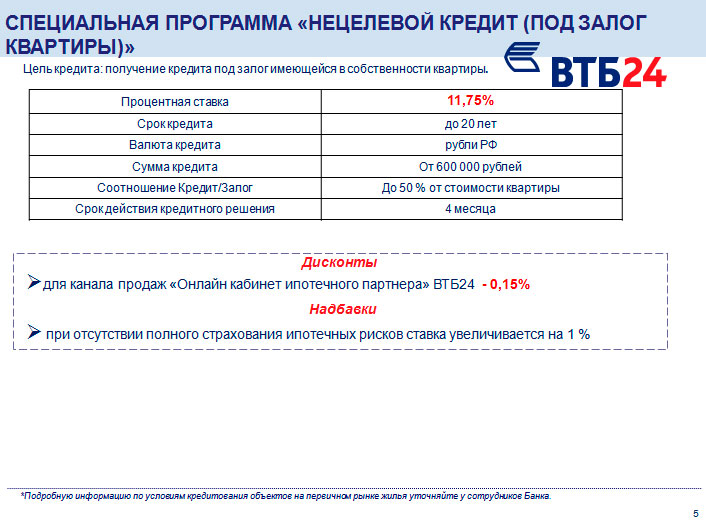

Процентные ставки (%, годовых):

|

Категория клиента |

||

|

участники зарплатного проекта/ |

«работники бюджетных организаций»2 |

иные физические лица |

|

10,70% |

11,80% |

11,90% |

Надбавки и скидки к процентным ставкам (суммируются, если применимо):

+ 1,00%

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

- работники компаний, соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

- военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

- работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. К гражданскому персоналу относятся федеральные государственные служащие, чья профессиональная служебная деятельность по трудовому договору относится к федеральной государственной гражданской службе, а также прочие лица, осуществляющие деятельность в вышеуказанных организациях по трудовому договору.

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- государственные автономные учреждения;

- государственные бюджетные учреждения;

- государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

- унитарные предприятия;

- казенные предприятия.

Потребительский кредит под залог недвижимости

Потребительский кредит даст Вам возможность получить своевременно определенную сумму под залог недвижимости. На этой странице вы можете найти наш онлайн-калькулятор, который поможет вам рассчитать примерный ежемесячный платеж и определиться со сроком выплаты.

Главные плюсы, которые отличают нецелевой кредит под залог квартиры:

- возможность получить крупную сумму;

- привлекательная ставка – обычно на 1,5–3% ниже, чем в программах стандартного потребительского кредитования;

- возможность использовать деньги по своему усмотрению.

В большинстве случаев возможно получить нецелевой кредит под залог квартиры, таунхауса, апартаментов, коммерческой недвижимости. Таким образом, перечень объектов, которые допустимо предоставить в качестве залога, достаточно широк. При этом допускается оформить в залог имущество третьего лица с его согласия. Например, обеспечение по кредиту заемщика нередко соглашается предоставить кто-то из родственников.

Если вы владеете долей в имуществе, которое планируете предоставить в качестве обеспечения по своим долговым обязательствам, важно учитывать, что в залог может быть принято все помещение целиком. При этом для оформления потребуется согласие всех собственников.

Нецелевой кредит под залог квартиры позволяет использовать полученные средства на любые нужды. Такая программа кредитования подойдет в случаях, когда:

- есть желание приобрести недвижимость за рубежом, но оформление ипотеки в стране покупки невозможно или слишком трудоемко;

- вы планируете дорогостоящее обучение, которое позволит вывести карьеру на новый уровень доходов;

- предстоит дорогостоящее обследование или лечение, которое носит кратковременный характер и не требует длительной реабилитации;

- необходимы средства для начала или развития собственного дела и по каким-либо причинам программы кредитования для представителей бизнеса вам не подходят.

Оформляя нецелевой кредит под залог квартиры или иной недвижимости, надо учитывать, что кроме стандартных документов, подтверждающих личность заемщика и уровень его доходов, потребуется пакет документов по залоговой недвижимости. Их перечень определяется спецификой залогового объекта: жилое помещение или нежилое, заемщик является единоличным владельцем или имеет в собственности только долю, – также могут влиять другие аспекты.

У каждого заемщика своя уникальная жизненная ситуация и необходимость в кредите продиктована различными потребностями и задачами. Прежде чем оформить нецелевой кредит под залог квартиры, дома или иной недвижимости, мы рекомендуем проконсультироваться с кредитным менеджером. Специалист расскажет, на какую сумму кредита можно претендовать, какие документы потребуется оформить, ответит на интересующие вас вопросы по выбранной программе кредитования.

Нецелевой потребительский кредит под залог жилья от Россельхозбанка

Ставки по кредиту

| Ставка, % | Сумма, | Срок | Документы | Условия |

Ставка, % 9.7 — 10.7 | Сумма, | Срок 6 месяцев — 10 лет | Документы Без справки о доходах Справка по форм. банка 2-НДФЛ | Условия Под залог недвижимости Для клиента банка |

Ставка, % 10.9 — 11.9 | Сумма, | Срок 6 месяцев — 10 лет | Документы Без справки о доходах Справка по форм. банка 2-НДФЛ | Условия Под залог недвижимости Для бюджетника |

Ставка, % 11 — 12 | Сумма, | Срок 6 месяцев — 10 лет | Документы Без справки о доходах Справка по форм. 2-НДФЛ | Условия Под залог недвижимости |

банка

банкаУсловия

Рассмотрение заявки

В течение 3 дней

- на счет заемщика

Аннуитет или Дифференцированные

размер неустойки зависит от периода ее начисления относительно даты окончания начисления процентов и определяется Индивидуальными условиями кредитования.

Дополнительно

Оформление только по паспорту в офисе Банка при подтверждении дохода и трудовой занятости Выпиской из ПФР и наличии подтвержденной записи на портале Госуслуг.

Где можно погасить кредит?

- Банкоматы

- Кассы банка

- Системы ДБО

- ЭПС

Требования к заемщику

Возраст заемщика

- на последнем месте от 6 месяцев

- общий стаж работы от 12 месяцев

Постоянная, постоянная в регионе обращения

Гражданство РФ

Нецелевой ипотечный кредит под залог недвижимости

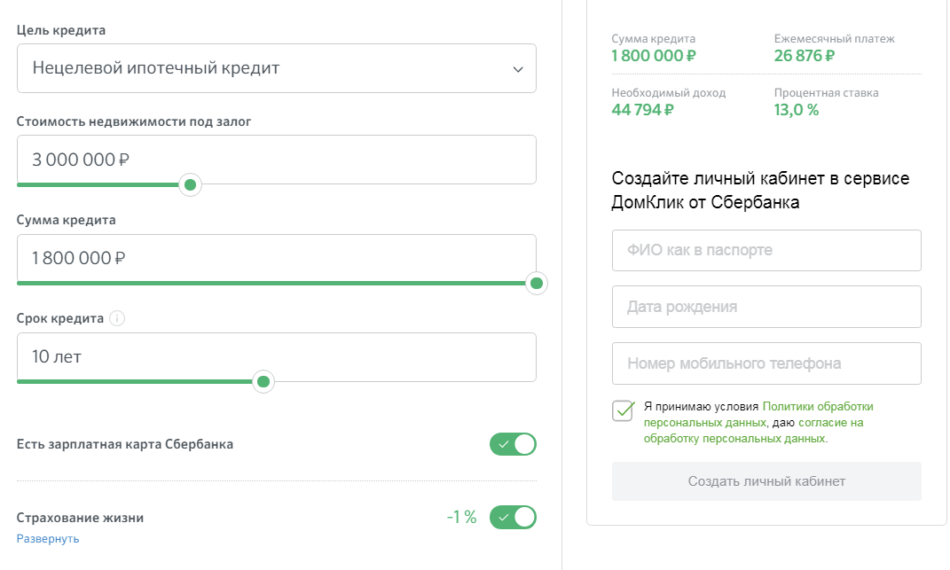

Нецелевой ипотечный кредит — это та же самая ипотека, только не на покупку, а под залог личной недвижимости. Средства, которые выдаст вам банк, можно использовать по своему усмотрению: приобрести лотерейные билеты или валюту, либо положить деньги на депозит.

Если вы будете строить дом, покупать земельный участок, loft, долю в квартире и т.д., то есть ваша цель — покупка недвижимости, то в этом случае это уже целевой кредит.

Разница между целевым и нецелевым кредитом в процентной ставке. В первом случае она может быть гораздо ниже.

Условия нецелевой ипотеки

Необходимо соответствовать всем требованиям банка, что и при классической ипотеке: нужно иметь стабильную работу, документально подтвердить свои доходы, иметь положительную кредитную историю (либо не иметь ее вообще) и т.д (читай — условия ипотеки в России). Не нужно только иметь первоначальный взнос.

Не нужно только иметь первоначальный взнос.

Требования к недвижимости

Это должна быть квартира, целиком. Не доля, не и не комната. Можно попробовать «подсунуть» банку загородный дом или земельный участок. Но с такими объектами гораздо сложнее. Нужно понимать, что самый ликвидный залог из недвижимости — это квартира, все остальное менее ликвидное. Поэтому на усмотрение банка.

Квартира может не находиться в собственности заемщика, а быть оформлена на родственников или любое третье лицо. Главное, чтобы в числе собственников не был несовершеннолетний ребенок. Кто и сколько человек прописано в квартире не имеет значения.

Как быстро можно получить деньги

Самое быстрое деньги можно получить через 3 недели с момента обращения. При условии, что у вас собраны все документы на квартиру, в том числе БТИ и кадастровый паспорт (именно эти документы изготавливаются длительное время — до 2-х недель).

Этапы сделки:

- Рассмотрение банком вашей заявки на нецеленую ипотеку (предоставляются документы с работы). Средний срок рассмотрения — до 5-ти рабочих дней;

- Оценка квартиры. Оценочный альбом изготавливается до 3-х дней.

- Рассмотрение документов на квартиру — до 3-х дней;

- Подписание кредитного договора и подача документов на регистрацию залога в пользу банка. Срок регистрации — 5 рабочих дней.

Нецелевой кредит под залог недвижимости

Республика Адыгея

Республика Башкортостан

Республика Бурятия

Республика Алтай

Республика Дагестан

Республика Ингушетия

Кабардино-Балкарская Республика

Республика Калмыкия

Республика Карачаево-Черкесия

Республика Карелия

Республика Коми

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия — Алания

Республика Татарстан

Республика Тыва

Удмуртская Республика

Республика Хакасия

Чеченская республика

Чувашская Республика

Алтайский край

Краснодарский край

Красноярский край

Приморский край

Ставропольский край

Хабаровский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Курганская область

Курская область

Ленинградская область

Липецкая область

Магаданская область

Московская область

Мурманская область

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Псковская область

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Смоленская область

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Челябинская область

Забайкальский край

Ярославская область

Москва

Санкт-Петербург

Еврейская автономная область

Ненецкий автономный округ

Ханты-Мансийский автономный округ-Югра

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Байконур

Нецелевой кредит под залог недвижимости: ипотечный и потребительский

Сейчас банки с большими проблемами выдают нецелевые займы, так как количество просрочек с нестабильностью экономики возрастает как снежный ком. К тому же, кредиты на любые цели относятся к одному из самых неконтролируемых видов займов, поэтому, очень часто финансовые организации ограничиваются минимальными суммами и компенсируют риски высокими ставками.

К тому же, кредиты на любые цели относятся к одному из самых неконтролируемых видов займов, поэтому, очень часто финансовые организации ограничиваются минимальными суммами и компенсируют риски высокими ставками.

Но мы предлагаем альтернативу – крупные нецелевые кредиты под залог недвижимости на длительный срок практически без отказов.

Нецелевой кредит под залог недвижимости — особенности

Подобные займы выдаются на любые цели и клиент просто тратит средства так, как пожелает, а мы не спрашиваем на что и зачем используются деньги. Вы можете взять нецелевой ипотечный кредит под залог недвижимости или купить автомобиль, потратить его на обучение, лечение, открытие своего дела, путешествие и многое другое.

Условия получения

Выдается займ на срок от 1 месяца до 20 лет.

Получить деньги сможет только лишь владелец недвижимости.

В качестве залога могут быть приняты квартиры и доли квартир, комнаты, дома и таунхаусы. Так же возможна выдача займов под коммерческие объекты.

Простые условия требуют минимального набора документов.

Документы для получения денег

- Паспорт

- СНИЛС или водительские права

- Правоустанавливающие документы на квадратные метры

Получаем нецелевой потребительский кредит под залог недвижимости:

Этап первый.

Оставляем заявку. На сайте требуется заполнить форму, в которой указывается ряд данных.

Этап второй.

Подписываем договор. Для этого потребуется прибыть в офис и предоставить оригиналы бумаг.

Этап третий.

Регистрируем договор в Едином реестре прав на недвижимое имущество.

Этап четвертый.

Сразу после регистрации договора мы можем предложить вам банковский перевод или передать деньги наличными.

Ставки

Вы можете получить у нас в компании нецелевой кредит под залог недвижимости по ставке от 14,59% годовых.

ОФОРМИТЕ ЗАЯВКУ И ПОЛУЧИТЕ КРЕДИТ НА САМЫХ ВЫГОДНЫХ УСЛОВИЯХ!

Условия погашения

В КПК «Константа» установлены такие условия кредитования, что наши клиенты могут досрочно погасить займ без каких-либо санкций. Единственные штрафы предусмотрены за просрочку платежей.

Преимущества кредитования

- Нецелевой ипотечный кредит под залог недвижимости получить намного проще, чем средства по различным банковским программам. Требования у нас намного ниже.

- Простота процедуры и скорость получения позволяет оформить займ для решения любых проблем. Если потребовались деньги для лечения или обучения, то деньги могут быть выданы в самые короткие сроки.

- Низкие требования дают возможность максимальному количеству клиентов получить требуемые средства – не нужно официальное подтверждение доходов.

КПК «Константа» выдает выгодные нецелевые кредиты под залог

недвижимости – у нас ставки как в банке, но не нужно получать массу справок и

ждать неделями одобрения заявки. Приходите и получайте деньги уже сегодня.

Кредит под залог недвижимости от кредитного брокера Роял Финанс.

Кредит под залог имеющейся недвижимости — разновидность ипотечного кредитования и верный способ для физических лиц получить в банках Москвы крупный займ, поскольку обеспечение потребительского кредитования служит гарантом возвращения средств. В этом случае кредиторы демонстрируют свою лояльность, предлагая большие суммы на лучших условиях, что делает такой вариант наиболее выгодным для заемщика. Последний, в свою очередь, лишается права повторно заложить, сдать или продать имущество до истечения срока долговых обязательств.

Где можно взять кредит наличными?

Кредиты наличными с обеспечением выдают в основном крупные банковские учреждения, частные инвесторы и инвестиционные компании. Последние чаще предлагают не кредитование, а сделки купли-продажи с приоритетным правом выкупа по завышенным ставкам. В случае просрочек платежей они могут использовать различные способы давления, в том числе и нелегальные, потому такие сделки выбирают граждане с плохой кредитной историей и другими нюансами.

Последние чаще предлагают не кредитование, а сделки купли-продажи с приоритетным правом выкупа по завышенным ставкам. В случае просрочек платежей они могут использовать различные способы давления, в том числе и нелегальные, потому такие сделки выбирают граждане с плохой кредитной историей и другими нюансами.

В крупных российских банках условиями выдачи кредита под залог недвижимого имущества являются нормы российского законодательства, следуя им:

- недвижимость, к которой помимо жилого фонда относят земельные участки, таунхаусы и даже гаражи не должна быть единственным жильем заемщика, а поскольку изъять такое залоговое имущество нельзя, оно не может гарантировать возврат средств;

- в доме или квартире, которые выступят в роли залога, не должны быть прописаны недееспособные и несовершеннолетние граждане, которых не удастся выписать без согласия попечителей или органов опеки.

В последние годы осторожные банки могут отказать в займе владельцам недвижимости на окраине или в непопулярном районе города, тогда как в докризисные времена заложить можно было практически любое жилье.

Алгоритм выдачи кредитов под залог недвижимости

Оформить банковский кредит с обеспечением под залог жилой недвижимости в Московской области можно за считанные дни, поскольку идеальная кредитная история, поручители и высокий доход при официальном трудоустройстве не требуется. При этом ссуда выдается не более чем на 70 % стоимости имущества (чаще это 50-60 %).

- Чтобы получить хороший займ, необходимо мониторить предложения банков, учитывая их требования к закладываемой недвижимости, заемщику и ключевые параметры кредитования. Поскольку этот процесс сопряжен со значительными временными затратами, на этом этапе целесообразно обратиться за квалифицированной помощью. В компании «Роял Финанс» специалисты систематически отслеживают сетку процентных ставок, минимальные и максимальные суммы по залоговым кредитам, чтобы со всей компетентностью предлагать клиентам оптимальные условия займа.

- Когда подходящий банк выбран, остается подготовить предварительный пакет документов. Несмотря на схожесть требований каждая структура использует собственный алгоритм приема бумаг для залоговых кредитов. Как правило, сперва банковские работники проверяют платежеспособность обратившегося, а после — оценивают залоговое имущество. На этом этапе заявителю потребуются оригинал паспорта и справка о доходах (если заемщик состоит в браке и его супруг будет созаемщиком, его доходы также будут рассматриваться).

- После получения первичного одобрения заявителя, залоговая недвижимость проходит обязательную процедуру оценки. Помимо этого потребуется предоставить выписку из ЕГРП, справку из ЖКО, документ, подтверждающий право собственности, акт оценки имущества, нотариально заверенное согласие супруга на сделку.

- На завершающем этапу необходимо застраховать недвижимость (стоимость страховки и страховщика выбирает заемщик), подписать кредитный договор и получить займ.

Royal Finance: профессиональная помощь по вопросам кредитования

Обращаясь к кредиторам самостоятельно, заемщик с большей вероятностью получит отказ, чем после консультативной помощи специалиста по кредитованию. В Royal Finance не только владеют исчерпывающей информацией касательно банков, дающих частным лицам кредиты под залог недвижимости, но и относительно того, какой пакет документов нужен владельцам квартир и домов для оформления займа. Выступая на стороне клиента, сотрудники «Роял Финанс»:

- принимают во внимание процентные ставки всех учреждений, кредитующих под залог недвижимого имущества, выбирая оптимальный вариант;

- демонстрируют знание всех тонкостей кредитования под залог недвижимости имущества, в том числе вторичного;

- представляют заемщика и его недвижимость в наилучшем для банковского учреждения свете, способствуя одобрению займа и выдаче значительной суммы при минимальной ставке.

Специалисты компании гарантируют получение выгодного кредита под низкие проценты под залог недвижимости независимо от стоимости земельного участка или квартиры. Мы работаем в интересах наших клиентов.

Мы работаем в интересах наших клиентов.

Виды кредитов под залог:

необеспеченных и обеспеченных долгов: в чем разница?

Необеспеченные и обеспеченные долги: обзор

Ссуды и другие методы финансирования, доступные потребителям, обычно делятся на две основные категории: обеспеченный и необеспеченный долг. Основное различие между ними — наличие или отсутствие залога, обеспечивающего долг, и формы обеспечения кредитора от невыплаты заемщиком.

Ключевые выводы

- Необеспеченный долг не имеет залогового обеспечения.

- Кредиторы выдают средства в виде необеспеченной ссуды исключительно на основании кредитоспособности заемщика и его обещания вернуть деньги.

- Обеспеченные долги — это те долги, по которым заемщик предоставляет какой-либо актив в качестве поручительства или обеспечения ссуды.

- Риск дефолта по обеспеченному долгу, называемый для кредитора риском контрагента, как правило, относительно низок.

Необеспеченный долг

Необеспеченный долг не имеет залогового обеспечения: он не требует обеспечения, как следует из названия.Если заемщик не выполняет свои обязательства по этому типу долга, кредитор должен инициировать судебный процесс, чтобы взыскать причитающуюся сумму.

Кредиторы выдают средства в виде необеспеченной ссуды исключительно на основании кредитоспособности заемщика и обещания вернуть его. Поэтому банки обычно взимают более высокую процентную ставку по так называемым ссудам на подписку. Кроме того, требования к кредитному рейтингу и соотношению долга к доходу обычно строже для этих типов ссуд, и они доступны только наиболее надежным заемщикам. Однако, если вы сможете выполнить эти строгие требования, вы сможете претендовать на лучшие доступные личные ссуды.

Помимо ссуд в банке, примерами необеспеченных долгов являются медицинские счета, определенные розничные договоры на рассрочку, такие как абонемент в спортзал, и непогашенные остатки по кредитным картам. Когда вы приобретаете кусок пластика, компания-эмитент кредитной карты, по сути, выдает вам кредитную линию без каких-либо требований к залоговому обеспечению. Но он взимает высокие проценты, чтобы оправдать риск.

Когда вы приобретаете кусок пластика, компания-эмитент кредитной карты, по сути, выдает вам кредитную линию без каких-либо требований к залоговому обеспечению. Но он взимает высокие проценты, чтобы оправдать риск.

Необеспеченный долговой инструмент, такой как облигация, обеспечен только надежностью и кредитоспособностью организации-эмитента, поэтому он несет более высокий уровень риска, чем обеспеченная облигация, ее аналог, обеспеченный активами.Поскольку риск для кредитора увеличивается по сравнению с риском для обеспеченного долга, процентные ставки по необеспеченному долгу, как правило, соответственно выше.

Однако процентная ставка по различным долговым инструментам во многом зависит от надежности компании-эмитента. Необеспеченный заем физическому лицу может иметь астрономические процентные ставки из-за высокого риска дефолта, в то время как казначейские векселя, выпущенные государством (еще один распространенный тип необеспеченного долгового инструмента), имеют гораздо более низкие процентные ставки.Несмотря на то, что инвесторы не претендуют на государственные активы, правительство имеет право чеканить дополнительные доллары или повышать налоги для погашения своих обязательств, что делает этот вид долгового инструмента практически свободным от любого риска дефолта.

Обеспеченный долг

Обеспеченные долги — это те долги, по которым заемщик предоставляет какой-либо актив в качестве поручительства или обеспечения ссуды. Обеспеченный долговой инструмент просто означает, что в случае дефолта кредитор может использовать актив для возврата средств, которые он предоставил заемщику.

Распространенными видами обеспеченного долга являются ипотека и автокредитование, в которых финансируемая статья становится залогом для финансирования. При автокредите, если заемщик не производит своевременные платежи, эмитент кредита в конечном итоге приобретает право собственности на автомобиль. Когда физическое или юридическое лицо берет ипотеку, соответствующая собственность используется для подтверждения условий погашения; Фактически, кредитная организация сохраняет собственный капитал (финансовую долю) в собственности до тех пор, пока ипотека не будет выплачена в полном объеме. Если заемщик не выполняет платежи, кредитор может арестовать имущество и продать его, чтобы возместить причитающиеся средства.

Если заемщик не выполняет платежи, кредитор может арестовать имущество и продать его, чтобы возместить причитающиеся средства.

Основное различие между обеспеченным и необеспеченным долгом заключается в наличии или отсутствии залога — чего-то, что используется в качестве обеспечения против невозврата ссуды.

Риск дефолта по обеспеченному долгу, называемый риском контрагента для кредитора, как правило, относительно низок, поскольку заемщик может гораздо больше потерять, пренебрегая своими финансовыми обязательствами.Обеспеченное кредитное финансирование обычно легче получить большинству потребителей. Поскольку обеспеченная ссуда несет меньший риск для кредитора, процентные ставки обычно ниже, чем по необеспеченной ссуде.

Кредиторы часто требуют, чтобы актив поддерживался или был застрахован в соответствии с определенными спецификациями для поддержания его стоимости. Например, ипотечный кредитор часто требует от заемщика оформить страховку домовладельца. Защищая собственность, политика обеспечивает ценность актива для кредитора. По той же причине кредитор, который выдает автокредит, требует определенного страхового покрытия, чтобы, если автомобиль попал в аварию, банк все равно мог вернуть большую часть, если не всю, непогашенный остаток по кредиту.

Определение обеспечения

Что такое залог?

Термин «обеспечение» относится к активу, который кредитор принимает в качестве обеспечения ссуды. Обеспечение может иметь форму недвижимости или других видов активов, в зависимости от цели ссуды. Залог выступает в качестве защиты для кредитора. То есть, если заемщик не выполняет свои платежи по кредиту, кредитор может изъять залог и продать его, чтобы возместить часть или все свои убытки.

Ключевые выводы

- Залог — это стоимость, используемая для обеспечения ссуды.

- Обеспечение минимизирует риск для кредиторов.

- Если заемщик не выполняет свои обязательства по ссуде, кредитор может изъять залог и продать его, чтобы возместить свои убытки.

- Ипотека и автокредиты — это два типа кредитов с обеспечением.

- Другие личные активы, такие как сберегательный или инвестиционный счет, можно использовать для обеспечения обеспеченного личного кредита.

Как работает залог

Прежде чем кредитор выдаст вам ссуду, он хочет знать, что у вас есть возможность ее погасить.Вот почему многие из них требуют определенной защиты. Это обеспечение называется обеспечением, которое сводит к минимуму риск для кредиторов. Это помогает гарантировать, что заемщик выполняет свои финансовые обязательства. В случае дефолта заемщика кредитор может изъять залог и продать его, применив полученные деньги к неоплаченной части ссуды. Кредитор может подать в суд на заемщика, чтобы возместить оставшийся баланс.

Как упоминалось выше, залог может принимать разные формы.Обычно это связано с характером ссуды, поэтому ипотека обеспечивается домом, а залогом по ссуде на покупку автомобиля является рассматриваемое транспортное средство. Другие неспецифические личные ссуды могут быть обеспечены другими активами. Например, обеспеченная кредитная карта может быть обеспечена наличным депозитом на ту же сумму кредитного лимита — 500 долларов за кредитный лимит в 500 долларов.

Ссуды, обеспеченные залогом, обычно доступны по значительно более низким процентным ставкам, чем необеспеченные ссуды. Требование кредитора о залоге заемщика называется залоговым правом — законным правом или требованием в отношении актива для погашения долга.У заемщика есть веская причина погасить ссуду вовремя, потому что в случае дефолта он может потерять свой дом или другие активы, заложенные в качестве залога.

Виды обеспечения

Характер обеспечения часто предопределяется типом кредита. Когда вы берете ипотеку, ваш дом становится залогом. Если вы берете автокредит, то залогом по кредиту является машина. Типы залога, которые обычно принимают кредиторы, включают автомобили — только если они выплачены полностью — банковские сберегательные вклады и инвестиционные счета. Пенсионные счета обычно не принимаются в качестве залога.

Пенсионные счета обычно не принимаются в качестве залога.

Вы также можете использовать будущие зарплаты в качестве залога для очень краткосрочных ссуд, а не только от кредиторов до зарплаты. Традиционные банки предлагают такие ссуды, как правило, на срок не более пары недель. Эти краткосрочные ссуды можно использовать в чрезвычайной ситуации, но даже в этом случае вам следует внимательно прочитать мелкий шрифт и сравнить ставки.

Личные ссуды, обеспеченные залогом

Другой тип заимствования — это личный заем, обеспеченный залогом, при котором заемщик предлагает какой-либо ценный предмет в качестве обеспечения ссуды.Стоимость залога должна соответствовать или превышать сумму ссуды. Если вы рассматриваете обеспеченный личный заем, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете бизнес, особенно если вашим залогом является сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить ссуду, и вы более склонны получать за нее приличную ставку.

Используйте финансовое учреждение, с которым у вас уже есть отношения, если вы рассматриваете возможность получения обеспеченного личного кредита.

Примеры залоговых ссуд

Жилая ипотека

Ипотека — это ссуда, залогом которой является дом. Если домовладелец прекращает выплачивать ипотеку в течение как минимум 120 дней, обслуживающий персонал может начать судебное разбирательство, которое может привести к тому, что кредитор в конечном итоге вступит во владение домом в результате обращения взыскания. Как только имущество передано кредитору, оно может быть продано для погашения оставшейся суммы кредита.

Ссуды под залог собственного капитала

Дом также может выступать в качестве залога по второй ипотечной или кредитной линии собственного капитала (HELOC).В этом случае сумма кредита не будет превышать доступный капитал. Например, если дом оценивается в 200 000 долларов, и 125 000 долларов остается по основной ипотеке, вторая ипотека или HELOC будет доступна только за 75 000 долларов.

Маржинальная торговля

Обеспеченные кредиты также являются одним из факторов маржинальной торговли. Инвестор занимает деньги у брокера для покупки акций, используя в качестве залога остаток на его брокерском счете. Ссуда увеличивает количество акций, которые может купить инвестор, тем самым увеличивая потенциальную прибыль в случае роста стоимости акций.Но риски также умножаются. Если акции падают в цене, брокер требует выплаты разницы. В этом случае счет служит залогом, если заемщик не может покрыть убыток.

Обеспеченные и необеспеченные личные ссуды

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Если вы когда-либо брали ссуду — например, студенческую ссуду, ипотеку или автоплату — вы либо выставляли актив в качестве залога, либо нет.

Это потому, что каждый тип долга попадает в одну из двух групп: обеспеченный или необеспеченный. Чтобы помочь вам понять, что лучше всего подходит для вашего финансового положения, мы попросили экспертов взвесить наиболее распространенные вопросы, касающиеся обеспеченных и необеспеченных кредитов.

Обеспеченные и необеспеченные ссуды

Обеспеченные ссуды требуют, чтобы вы предоставили актив в качестве обеспечения в обмен на ссуду.

Например, автокредиты, полученные для оплаты транспортного средства, часто используют само транспортное средство в качестве залога; если вы перестанете производить платежи, вам, возможно, придется лишиться этой машины. Другие примеры обеспеченных ссуд включают ипотечные ссуды, ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC), по которым ваш дом является залогом. Есть также обеспеченные кредитные карты, и некоторые личные или бизнес-ссуды также обеспечены. В таких случаях вы можете внести определенную сумму денег в качестве залога.

В таких случаях вы можете внести определенную сумму денег в качестве залога.

Обеспеченные ссуды обычно предлагают более выгодные ставки, поскольку у банка есть некоторый рычаг на случай дефолта.

«Поскольку заемщик предоставляет залог, его может быть проще получить. Вы можете получить большую сумму кредита по более низким процентным ставкам и получить одобрение с более слабым кредитным рейтингом », — говорит Анудж Наяр, специалист по финансовому здоровью LendingClub.

Но, по словам Наяра, обеспеченный кредит часто имеет более длительный срок, поэтому вы вернете его в течение большего времени и, возможно, заплатите больше процентов. И все время ваш залог — будь то машина, дом или деньги — будет на кону.

Беззалоговый кредит не требует залога. Некоторые примеры включают большинство личных займов, студенческих займов и остатков на кредитных картах. Поскольку у банка меньше уверенности в том, что вы вернете ссуду, получить необеспеченные ссуды труднее, поскольку процентные ставки выше, а требования к кредитам ужесточены. Невыполнение обязательств по этому типу ссуды не поставит под угрозу конкретный актив, но кредиторы смогут подать против вас в суд, и в результате пострадает ваш кредитный рейтинг.

Как мой кредитный рейтинг определяет, какой заем я могу получить?

В целом, обеспеченные ссуды легче получить, если у вас нет отличного кредитного рейтинга, хотя ваш риск выше — вы можете потерять крупный актив, если просрочите платежи.

«У вас должен быть довольно хороший кредитный рейтинг для необеспеченной ссуды, потому что есть больший риск со стороны кредитора», — говорит Трейси Ист, директор по связям с общественностью Consumer Education Services, Inc, некоммерческой консультационной фирмы по долгам в Роли. Северная Каролина. «Если вы сможете получить квалификацию, это может быть для вас выгодно, но по более высокой процентной ставке».

По шкале FICO «хороший» кредитный рейтинг составляет 670 и выше (из 850). Если у вас нет хорошего кредитного рейтинга, вы не можете претендовать на ссуду или получить лучшие условия.В этом случае вы можете обратиться к альтернативным источникам кредита, но только в том случае, если сможете ответственно погасить его. Узнайте свой кредитный рейтинг у эмитента кредитной карты или в банке.

Если у вас нет хорошего кредитного рейтинга, вы не можете претендовать на ссуду или получить лучшие условия.В этом случае вы можете обратиться к альтернативным источникам кредита, но только в том случае, если сможете ответственно погасить его. Узнайте свой кредитный рейтинг у эмитента кредитной карты или в банке.

«Для заемщика, которому сложно создать кредитную историю и которому необходим доступ к кредиту без привязки к активу, я рекомендую изучить обеспеченные кредитные карты», — предлагает Наяр. «Обеспеченная кредитная карта — это, по сути, кредитная карта, по которой вы внесли залог заранее. С помощью этого типа ссуды вы можете создать кредитную историю, не накапливая долги по необеспеченной кредитной карте с высокой процентной ставкой.”

Увеличивает ли залог мои шансы на получение ссуды?

Да, обычно.

Но не все заемщики предлагают займы под залог; например, большинство личных займов не имеют обеспечения.

Обеспечение безопасности может упростить процесс подачи заявки и снизить процентную ставку. Однако Наяр предостерегает заемщиков от чрезмерного заемного капитала: «Спросите себя, берете ли вы больше долга, чем вы можете погасить», — говорит он. В противном случае ваш дом, автомобиль или другое имущество могут оказаться в опасности.

Каковы риски обеспеченных кредитов?

Риск обеспеченных ссуд состоит в том, что вы можете потерять важный актив, например дом или автомобиль, в случае дефолта. Ваш кредитный рейтинг тоже пострадает.

Конфискация активов может перевернуть вашу жизнь. Возможно, вам придется покинуть свой дом, потому что он был заблокирован банком, или полагаться на поездки других людей, потому что ваша машина была конфискована. Лучше иметь надежный план выплат, прежде чем выставлять какой-либо актив в качестве залога. Поймите — и, возможно, обсудите — условия любого соглашения, прежде чем подписывать.

Что делать, если я не могу выплатить обеспеченную ссуду?

Если вы обнаружите, что испытываете финансовые затруднения, рассказывать кредитору о том, что вы попали в тяжелые времена, может быть последним, что вы хотите сделать. Но вам может понадобиться именно это.

Но вам может понадобиться именно это.

«Держите их в курсе ситуации. Если у вас есть ипотека или автомобиль, и ваши часы могли быть сокращены, расскажите им, что происходит, чтобы они не пришли за залогом », — говорит Дженнифер Стрикс, эксперт по личным финансам и автор книги Thrive! … Недорого .

Приоритет долга. «Если вам нужно сделать выбор между ипотекой или просрочкой по счету за сотовый телефон, вы должны отдать приоритет тому счету, который защитит ваши вложения, если они до этого дойдут», — говорит Ист из Consumer Education Services. «Имейте в домашнем бюджете все ваши финансовые обязательства. Если необходимо сократить расходы, они могут быть сокращены до переменных расходов, таких как продукты питания, развлечения или одежда — вещи, которые вы контролируете ».

Каковы риски необеспеченных кредитов?

Необеспеченные ссуды обычно считаются более рискованными для кредиторов, поскольку они не требуют наличия актива в качестве обеспечения.Из-за этого необеспеченные ссуды обычно имеют более высокие процентные ставки.

Ваш риск как заемщика заключается в том, что если вы пропустите платеж и, как следствие, должны будете уплатить годовой штраф, эта ставка штрафа будет выше с необеспеченной ссудой. Ваш кредитор может предпринять судебные действия против вас, чтобы попытаться вернуть свои деньги.

Вы должны стремиться производить все платежи в полном объеме и своевременно, но в случае пропущенного платежа вам придется взвесить последствия более высоких процентов с возможностью конфискации активов в случае невыполнения обязательств по обеспеченному займу. .

Дополнительная литература

Мы много писали о ссудах, включая ипотечные и личные ссуды, а также об управлении долгом. Вы можете найти некоторые основные моменты наших прошлых репортажей ниже.

Персональные ссуды

Ипотека

Управление долгом

Объяснение обеспеченных и необеспеченных займов

Обеспеченная ссуда — это деньги, которые вы занимаете и которые обеспечены активами, которыми вы владеете, обычно вашим домом. Процентные ставки, как правило, ниже, чем по необеспеченным кредитам, но это может быть гораздо более рискованный вариант, поэтому важно понимать, как работают обеспеченные ссуды и что может произойти, если вы не сможете произвести платежи.

Процентные ставки, как правило, ниже, чем по необеспеченным кредитам, но это может быть гораздо более рискованный вариант, поэтому важно понимать, как работают обеспеченные ссуды и что может произойти, если вы не сможете произвести платежи.

Объяснение обеспеченных кредитов

Обеспеченные ссуды часто используются для ссуды на большие суммы денег, обычно более 10 000 фунтов стерлингов, хотя вы можете занять меньше, обычно от 3 000 фунтов стерлингов.

Название «обеспеченный» относится к тому факту, что кредитор потребует что-то в качестве обеспечения на случай, если вы не сможете вернуть ссуду. Обычно это будет ваш дом.

Обеспеченные ссуды менее рискованны для кредиторов, поэтому они обычно дешевле, чем необеспеченные ссуды.

Но они гораздо более рискованны для вас как заемщика, потому что кредитор может вернуть ваш дом, если вы не будете выполнять выплаты.

Есть несколько наименований обеспеченных кредитов, в том числе:

- собственный капитал или ссуды домовладельцам

- Вторая ипотека или вторая ипотека

- ипотека с первым залогом (если нет существующей ипотеки)

- ссуд на консолидацию долга (хотя не все эти ссуды обеспечены).

Ипотека первого и второго залога

Ссуды на консолидацию долга, обеспеченные вашим домом, могут быть первой или второй платой.

Если это ипотека с первой оплатой, это означает, что вы взяли ссуду на улучшение дома — например, когда у вас нет ипотеки.

В то время как ипотека со вторым залогом предполагает заключение отдельного соглашения с существующим ипотечным кредитором или переход к другому кредитору.

Получение большего займа у ипотечного кредитора

Вы можете получить дополнительный аванс по ипотеке — если вы одолжите дополнительную сумму денег под залог своего дома у текущего ипотечного кредитора.

Это вариант, если вы хотите заплатить за капитальный ремонт дома или, например, внести залог, чтобы купить второй дом.

Плюсы

- Обычно вы будете платить более низкую процентную ставку, чем с персональной ссудой, потому что ссуда обеспечена вашим домом.

- Ваши выплаты обычно производятся ежемесячно. Однако сумма, которую вы платите каждый месяц, будет варьироваться, если процентная ставка не будет фиксированной.

Минусы

- Заем обеспечен вашим домом, поэтому вы можете потерять его, если не сможете погасить задолженность.

- Некоторые ссуды имеют переменную процентную ставку, что означает, что ваши выплаты могут увеличиться.Убедитесь, что вы знаете, является ли ставка фиксированной или переменной. [n] Некоторые обеспеченные ссуды требуют дорогих комиссий за организацию и других сборов. Убедитесь, что вы учли это, когда рассчитываете, во сколько вам будет стоить заем. Комиссионные за организацию и другие затраты на установку должны быть включены в годовую процентную ставку сборов (или APRC — это аналогично годовой процентной ставке для необеспеченных кредитов). Используйте APRC для сравнения продуктов.

Объяснение необеспеченных кредитов

С беззалоговой ссудой проще: вы занимаете деньги в банке или у другого кредитора и соглашаетесь производить регулярные платежи, пока они не будут выплачены полностью.

Поскольку ваш дом не обеспечен ссудой, процентные ставки, как правило, выше.

Если вы не сделаете платежи, с вас могут возникнуть дополнительные расходы. Это может повредить вашему кредитному рейтингу.

Кроме того, кредитор может обратиться в суд, чтобы попытаться вернуть свои деньги.

Это может включать подачу заявки на постановление о взимании платы в вашем доме — хотя они должны заранее прояснить, является ли это частью их бизнес-стратегии.

Некоторые ссуды могут быть обеспечены чем-то другим, кроме вашего дома — например, они могут быть обеспечены вашим автомобилем, драгоценностями или другими активами, которые вы закладываете, или вы можете получить ссуду с поручителем (таким как член семьи или друг), который гарантирует выплату, если вы не сможете.

Как получить лучшее предложение

- Если вы решили, что обеспеченный кредит — лучший выбор для вас, то первым делом вы должны обратиться к своему ипотечному кредитору, чтобы узнать, что они предлагают. Некоторые из них будут предлагать специальные предложения тем заемщикам, которые хорошо погашают свою ипотеку.

- Затем проверьте несколько сайтов сравнения, чтобы увидеть, сможете ли вы заключить более выгодную сделку с другим кредитором. Однако имейте в виду, что сайты сравнения не всегда предлагают исчерпывающий выбор предложений.Помимо исследования стоимости займа, обязательно сравните условия каждого займа и то, что может произойти, если вы не сможете его погасить.

- Если вы сравниваете множество сделок, например, на сайте сравнения, проверьте, будет ли это отображаться в вашем кредитном файле. Некоторые кредиторы проведут полную проверку вашей кредитоспособности перед тем, как предоставить расценки, поэтому может показаться, что вы действительно подали заявку на ссуду. Если это произойдет много раз, это может повредить вашему кредитному рейтингу. Спросите, предлагают ли они вместо этого «поиск цитат» или «мягкую проверку кредитоспособности», которая не отображается в вашем файле кредитной информации — это может быть полезно, когда вы делаете покупки и еще не готовы подать заявку.

Как пожаловаться, если что-то пойдет не так

Если вы недовольны, первым делом вы должны подать жалобу в кредитную компанию.

Если вы не получите удовлетворительного ответа в течение восьми недель, вы можете подать жалобу в Службу финансового омбудсмена.

Риски кредитов под активами

Как владелец бизнеса, бывают случаи, когда снижение денежного потока делает невозможным бесперебойное управление компанией. Это особенно характерно для малых предприятий, чьи финансовые возможности нестабильны.При низком денежном потоке на самом деле становится очень трудно покрыть все расходы, необходимые для ведения хозяйственной деятельности.

Когда бизнес находится в такой ситуации, есть несколько способов выйти из финансового кризиса. Один из самых распространенных способов — подать заявку на получение кредита. К сожалению, в настоящее время малому бизнесу стало очень сложно получить традиционные ссуды из-за плохой кредитной истории. Многие финансовые учреждения не желают выдавать ссуды предприятиям с плохой кредитной историей.

Из-за этого кредиторы пришли к тому, чтобы гарантировать, что даже бизнес с плохой кредитной историей сможет получить доступ к ссудам, используя свои активы в качестве обеспечения ссуды. Это то, что называется кредитованием на основе активов. Если у бизнеса есть какие-то ценные активы, они используются в качестве обеспечения по ссуде, так что в случае, если владелец бизнеса не сможет погасить ссуду, кредитор может продать актив, чтобы вернуть ссуду. Это стало одним из самых простых способов для малого бизнеса быстро получить наличные, чтобы продолжить работу.

Процесс кредитования на основе активов не так сложен, как другие методы, которые бизнес может использовать для получения кредита. Однако, когда дело доходит до кредитования на основе активов, не все так просто и просто! У него есть свои недостатки, о которых следует знать каждому предпринимателю, прежде чем использовать свои активы в качестве залога по ссуде. Вот краткий обзор подводных камней при кредитовании владельцев бизнеса под залог активов.

Не все активы могут рассматриваться в качестве обеспечения

Тот факт, что при кредитовании на основе активов активы бизнеса используются в качестве обеспечения, не означает, что любой актив может использоваться в качестве обеспечения. У кредиторов также есть определенные условия, которым должен соответствовать актив, прежде чем он будет использован в качестве обеспечения по ссуде. Если вы занимаетесь бизнесом, одни активы более ценны, чем другие.

У кредиторов также есть определенные условия, которым должен соответствовать актив, прежде чем он будет использован в качестве обеспечения по ссуде. Если вы занимаетесь бизнесом, одни активы более ценны, чем другие.

В большинстве случаев кредитор захочет предоставить актив, который имеет более высокую стоимость, низкую норму амортизации и легко конвертируется в ликвидные деньги. Это показывает, что не каждый актив будет соответствовать всем этим условиям. В последнее время кредиторы использовали дебиторскую задолженность предприятия в качестве обеспечения по ссуде, поскольку определенный процент от ежедневных продаж вычитался для погашения ссуды.Если дебиторская задолженность недостаточно прочна для использования в качестве обеспечения, кредитор потребует актив, который будет использоваться в качестве обеспечения по ссуде. Но помните, что не все активы могут быть использованы в качестве залога.

Чтобы актив соответствовал критериям, он должен иметь высокую стоимость, низкий уровень амортизации или высокий коэффициент удорожания и легко конвертируемый в денежные средства. Это условия, при которых актив может использоваться в качестве обеспечения, когда дело доходит до кредитования на основе активов. Это означает, что бизнесу, чья дебиторская задолженность является слабой и активы которой не соответствуют критериям, будет сложно получить ссуду, основанную на активах.

Более высокие затраты

По сравнению с традиционными ссудами, ссуды, основанные на активах, стоят дороже. Некоторые банки или другие финансовые учреждения хотят, чтобы заемщик предоставил очень подробную информацию об активах, используемых в качестве обеспечения по ссуде. В большинстве случаев это приводит к тому, что владельцы бизнеса не знают какой-либо реальной информации об их активах.

Это определенно вынуждает предпринимателей предоставлять очень конкретную информацию о текущей стоимости рассматриваемого актива и норме его амортизации.Сбор всей этой информации сам по себе требует дополнительных затрат и, следовательно, увеличивает стоимость ссуды.

С другой стороны, некоторые банки могут взимать плату за аудит, плату за проверку и процентную ставку по кредиту. Это всегда будет делать ссуду, основанную на активах, слишком дорогой для малого бизнеса по сравнению с традиционной ссудой. Когда дело доходит до традиционного кредита, единственное, что взимает банк, — это процентная ставка и ничего больше.

К сожалению, малые предприятия с плохой кредитной историей не могут претендовать на получение традиционной ссуды от финансового учреждения.Здесь на помощь приходит ссуда, основанная на активах, для предприятий с плохой кредитной историей, но имеющих материальные активы, которые можно использовать в качестве залога.

Очень низкая оценка обеспечения

Когда дело доходит до ссуд, основанных на активах, кредитор часто ищет актив, который можно быстро конвертировать в деньги в случае, если владелец бизнеса не сможет погасить ссуду. Это означает, что кредиторы всегда будут снижать стоимость рассматриваемого залога.

Например, если рыночная стоимость квартиры, использованной в качестве залога для получения ссуды, составляет 300 000 долларов, кредитор может оценить ее в 230 000 долларов и предоставить вам ссуду в 230 000 долларов.Это очень большой удар для владельца бизнеса, поскольку стоимость залога снижается, поскольку в случае невыполнения обязательств по выплате ссуды кредитор продает его в качестве одноразовой цены, чтобы вернуть свои деньги. Такое обесценивание обеспечения делает ссуды, основанные на активах, рискованным вариантом.

В другом сценарии есть активы, стоимость которых продолжает расти после определенного периода времени. Когда такой актив используется в качестве обеспечения ссуды, кредитор сравнивается с заемщиком в случае, если заемщик не может погасить ссуду.Предположим, что некий актив, который использовался в качестве обеспечения по ссуде, не оценивается в 300000 долларов, а ставка прироста составляет 10% в год. Если заемщик не может погасить ссуду, это означает, что кредитор продаст ее по более высокой цене и получит прибыль.

С другой стороны, если стоимость обеспечения повышается, кредитор не может повысить кредитные лимиты заемщика. Лимит ссуды остается постоянным, несмотря на увеличение стоимости актива, который используется в качестве обеспечения ссуды.Три сценария показывают, что заимодавец ссуды, основанной на активах, всегда будет иметь преимущество, когда дело доходит до оценки активов.

Если актив вырастет в цене, тем большую прибыль получит кредитор в случае, если предприниматель не вернет ссуду. Во-вторых, кредитор всегда указывает стоимость актива ниже текущей рыночной стоимости. Это дает вам право на получение ссуды меньшего размера, чем вы ожидали. Следовательно, ссуда под залог активов не так хороша, как вы думали.

Вероятность потери ценных активов

Как было сказано ранее, ссуда, основанная на активах, — это тип ссуды, при котором заемщик использует ценный актив в качестве обеспечения для получения ссуды. Используемое обеспечение может быть продано кредитором для возврата денег, предоставленных заемщику, в случае, если заемщик не погасит ссуду.

Если вы не вернете деньги, кредитор обязательно придет за активом, который изначально использовался в качестве залога, и продаст его.Когда это происходит, кредитор получает большую прибыль, особенно на активах, стоимость которых со временем продолжает расти, таких как коммерческие помещения или оборудование. Это заставит заемщика потерять очень ценный актив, который можно было бы использовать для роста бизнеса в ближайшем будущем.

Иногда бизнес может не погасить ссуду, а актив, который использовался в качестве обеспечения, имеет очень низкую рыночную стоимость, так что даже в случае продажи денег недостаточно для погашения ссуды. Когда это происходит, кредитор будет вынужден арестовать другие активы, которыми располагает бизнес, чтобы продать и полностью вернуть деньги.Это обязательно приведет к потере заемщиком очень ценных активов.

Например, предприниматель мог бы использовать автомобиль в качестве залога, но поскольку автомобиль обесценивается, невыплата ссуды вынуждает кредитора продать автомобиль, а если стоимость автомобиля низкая, то кредитор может прийти за вами. предпосылки. Это означает, что вы потеряете и машину, и помещение для полного погашения кредита.

предпосылки. Это означает, что вы потеряете и машину, и помещение для полного погашения кредита.

Ипотека

Один большой риск размещения активов в качестве обеспечения ссуд связан с закладными.Если вы используете квартиры в качестве залога по ссудам, вы в конечном итоге будете задолжать по ссудам больше, чем то, что у вас есть на самом деле. Если стоимость квартир упадет, кредитор будет вынужден взять у вас дополнительный залог, чтобы вернуть свои деньги.

Это то, что называется чрезмерной закладной собственными активами. Это большой риск, в который никогда не следует входить бизнесу, поскольку владелец бизнеса может потерять все ценные активы, которые бизнес должен кредитору, когда дело касается возврата кредита.

Это показывает, что использование недвижимости в качестве залога для кредитования под активы — не один из лучших вариантов. Прежде всего, наступает момент, когда рынок недвижимости падает. Когда это совпадает с тем, что бизнес не может погасить ссуду, тогда кредитор продаст рассматриваемое обеспечение, и если он не принесет достаточно денег, чтобы вернуть ссуду, тогда все больше и больше собственности будет конфисковано кредитором для того, чтобы вернуть деньги. Это огромный риск, поскольку в долгосрочной перспективе бизнес может потерять все свои активы.

не увеличивает кредитный рейтинг бизнеса

Плохая вещь с обеспеченными кредитами в том, что они не основываются на кредитной истории бизнеса. Это связано с тем, что любой бизнес, который доходит до использования собственного актива в качестве залога по ссуде, считается финансово нестабильным.

Таким образом, если вы относитесь к тому типу людей, которые хотят получить кредит, то получение ссуды, основанной на активах, не будет для вас лучшим вариантом. Это невыгодно для заемщика, особенно для того, кто берет на себя обязательство выплатить ссуду в течение согласованного периода.Если вы берете ссуду, основанную на активах, и изо всех сил пытаетесь погасить ее полностью, это ничего не добавит к вашему кредитному отчету.

Когда вы сравниваете ссуды, основанные на активах, с традиционными ссудами с точки зрения создания кредитного отчета вашего бизнеса, то традиционные ссуды намного лучше. Когда вы вовремя погашаете традиционную ссуду, ваш кредитный рейтинг со временем повысится. Хороший кредитный рейтинг делает ваш бизнес привлекательным для кредиторов, и, таким образом, получение ссуды становится проще.

Каждый кредитор будет на 90% уверен, что любой бизнес с хорошим кредитным рейтингом сможет вовремя подать погашение кредита.Однако, даже если вы вовремя погасите ссуду, основанную на активах, это не улучшит ваш кредитный рейтинг. Таким образом, в большинстве случаев все обеспеченные ссуды имеют незначительное влияние на кредитный рейтинг бизнеса.

Регулярный мониторинг активов для обеспечения ценности

Когда вы используете актив своего бизнеса в качестве залога для ссуды, кредитору или финансовому учреждению, которое предоставило вам ссуду, потребуется, чтобы вы регулярно контролировали обеспечение, чтобы убедиться, что оно находится в хорошем состоянии и может быть легко продано. в случае невыплаты кредита.Вы будете вынуждены то и дело писать отчеты о состоянии актива. Фактически, кредитор может даже диктовать, как вы должны использовать актив, чтобы убедиться, что он не изнашивается.

Регулярный мониторинг может быть очень утомительным и утомительным. Иногда кредиторы могут даже приходить к вам в помещения, чтобы провести мониторинг самостоятельно. Это займет большую часть вашего времени и может вынудить вас отложить другие деловые встречи. Как будто этого недостаточно, кредитор может предоставить инструкции о том, как следует использовать актив для поддержания его стоимости.

Это нежелательно для любого владельца бизнеса, но с кредитами, основанными на активах, вам придется соблюдать рекомендации кредитора. Вышеупомянутые недостатки показывают, что ссуда, основанная на активах, — это не то, что думают многие владельцы бизнеса. Прежде чем вы решите использовать свой актив в качестве обеспечения ссуды, вы должны сначала рассмотреть вышеупомянутые подводные камни.

Прежде чем вы решите использовать свой актив в качестве обеспечения ссуды, вы должны сначала рассмотреть вышеупомянутые подводные камни.

Что такое залог и нужен ли он для бизнес-кредита?

Чтобы развивать свой бизнес, вы решили подать заявку на получение бизнес-кредита.Вы решили, сколько денег вам нужно и на что вы их потратите. Возможно, вы даже провели небольшое исследование кредиторов в вашем районе. Теперь пора разобраться в процессе подачи заявки.

Даже для самых опытных владельцев бизнеса получение бизнес-кредита может быть проблемой. Выбор правильной ссуды и исследование годовых и условий погашения может оказаться непростой задачей. Сбор необходимой документации и понимание требований для получения ссуды может занять много времени. Помимо деловой и личной документации, к вашему кредиту будут предъявляться другие требования, включая обеспечение.

Если вы когда-либо брали ссуду, вы, вероятно, знакомы с обеспечением. Однако, если вы новичок в заимствовании, это кажется еще одним кусочком финансовой головоломки, которую нужно разгадать. К счастью, концепция обеспечения кредитов совсем не сложна.

Прочтите, чтобы узнать больше о залоге, о том, что считается залогом и почему оно требуется для бизнес-кредитов.

Что такое залог?

Залог — это актив, используемый для обеспечения ссуды и снижения риска кредитования малого бизнеса.В случае, если заемщик не может произвести платежи по кредиту, залог может быть арестован и перепродан для покрытия оставшейся части ссуды.

Другими словами, залог — это нечто ценное, которое показывает кредитору, что вы готовы выплатить ссуду.

Кредиторы ссужают деньги предприятиям и потребителям, но это может быть большим риском. Несмотря на то, что у большинства людей и предприятий добрые намерения, иногда они попадают в тяжелые времена и оказываются не в состоянии выплатить кредит. В других случаях могут быть недобросовестные заемщики, которые вообще не планируют возвращать ссуду. Залогом кредитор может защитить себя.

Залогом кредитор может защитить себя.

Кредитор закладывает залог на актив или активы, которые переданы в залог в качестве обеспечения ссуды. В случае дефолта заемщика кредитор имеет право наложить арест на имущество, которое затем может быть продано для погашения долга. Этот процесс гарантирует, что, если заемщик перестанет платить по ссуде, кредитор все равно получит деньги.

Обеспечение выгодно не только кредитору. Предоставляя залог, владелец бизнеса может показать кредитору, что он не является заемщиком с высоким уровнем риска.Предложение залога может привести к снижению процентных ставок, что в конечном итоге приведет к более доступной ссуде. Обеспечение также может помочь открыть другие варианты финансирования для заемщиков, такие как более высокие суммы ссуд или ссуд, на получение которых они в противном случае не имели бы права.

Могу ли я получить бизнес-ссуду без залога?

Необходимость обеспечения ссуды зависит от суммы ссуды, взятой ссуды, кредитоспособности заемщика и политики, установленной кредитором.Для ссуд в рассрочку на меньшую сумму конкретное обеспечение не требуется.

Залог обычно не требуется для бизнес-кредитов, таких как кредитные линии, кредитные карты и краткосрочные ссуды. Однако важно отметить, что, хотя кредитор может не требовать конкретного залога, для большинства бизнес-кредитов обычно требуется личная гарантия.

Подписание личной гарантии означает, что все владельцы (как правило, те, кто владеет 20% или более долей в бизнесе) признают, что они будут нести личную ответственность за погашение.Другими словами, личные активы могут быть арестованы для выплаты причитающегося долга, если вы не выплачиваете ссуду и подписали личную гарантию. Кроме того, при необходимости кредитор может подать в суд. В этом случае сборы, пропущенные платежи, просроченные платежи или невыполнения обязательств будут отображаться в личных кредитных отчетах владельцев.

Для некоторых бизнес-кредитов может также потребоваться общее удержание UCC-1. Безоговорочное удержание дает кредитору законное право наложить арест на все активы заемщика, если ссуда не выплачена.

Безоговорочное удержание дает кредитору законное право наложить арест на все активы заемщика, если ссуда не выплачена.

Залоговые требования, общие залоговые права и личные гарантии будут установлены в вашем кредитном договоре. Перед подписанием убедитесь, что вы понимаете политику обеспечения залога, установленную кредитором.

Что можно использовать в качестве обеспечения ссуды?

У каждого кредитора будет своя собственная политика относительно того, какой тип залога может быть использован для обеспечения ссуды. Однако, как правило, для поддержки ссуды можно использовать все, что имеет ценность.

Для бизнес-ссуды бизнес-активы, такие как оборудование, транспортные средства, здания и инвентарь, могут использоваться в качестве обеспечения.Дебиторская задолженность также может использоваться в качестве обеспечения. Любой коммерческий актив, имеющий ценность и который может быть продан кредитором для погашения ссуды, при необходимости, может рассматриваться как обеспечение.

Распространенные виды обеспечения кредитов малому бизнесу включают:

- Недвижимость

- Здания

- Оборудование

- Транспортные средства

- Опись

- Дебиторская задолженность

- Будущие продажи

- Денежные резервы

Как упоминалось выше, для многих бизнес-кредитов кредитор может потребовать личную гарантию в дополнение к залогу.Если вы подпишете личную гарантию, личные активы, такие как автомобили, недвижимость или личные деньги, могут быть изъяты для выплаты ссуды в случае невыполнения обязательств.

В то время как некоторые ссуды могут потребовать от владельцев бизнеса залога определенного актива, другие кредиторы потребуют полного залога. Залог дает кредитору право на все коммерческие активы заемщика, которые могут быть конфискованы для выплаты ссуды в случае дефолта заемщика.

Какой размер залога мне нужен для ссуды?

Сумма залога, которая вам понадобится для получения ссуды, будет варьироваться в зависимости от таких факторов, как сумма, которую вы хотите получить, тип ссуды, на которую вы подаете заявку, и ваш кредитный рейтинг. Возможно, вам придется заложить залог, равный по стоимости до 100% от суммы займа.

Возможно, вам придется заложить залог, равный по стоимости до 100% от суммы займа.

Сумма кредита — это один из факторов, который необходимо учитывать. Ссуда более высокой стоимости почти всегда требует залога. Многие кредиторы требуют ссуд, превышающей определенную сумму, для обеспечения коммерческой или личной недвижимостью. Небольшие суммы кредита могут не требовать конкретного залога, но будут сопровождаться личной гарантией или общим требованием залога.

Владельцы бизнеса с низким кредитным рейтингом или без кредитной истории также могут претендовать на получение ссуды, обеспечив ее залогом.

Для разных типов ссуд также требуются разные виды обеспечения. Например, залогом при финансировании оборудования является само оборудование. С другой стороны, для получения ссуды в рассрочку от вас может потребоваться разместить определенные бизнес-активы или подписать личную гарантию.

Опять же, важно полностью понимать, какой залог требуется для ссуды, которую вы хотите получить. Обязательно внимательно прочтите свой контракт и обсудите любые опасения, которые у вас есть, со своим кредитором.

Типы бизнес-займов, для которых обычно требуется обеспечение

Большинство бизнес-ссуд требует наличия в той или иной форме залога, будь то имущественный залог или личная гарантия. Прежде чем приступить к процессу подачи заявки на кредит, узнайте, какой тип обеспечения требуется в зависимости от типа бизнес-кредита, на который вы подаете заявку.

Обычно необходимое обеспечение по типу кредита:

- Банковские кредиты: Деловые активы, личная гарантия, полное удержание

- Ссуды SBA: Деловые активы, личные активы, личная гарантия

- Кредиты на коммерческую недвижимость: Финансируемая недвижимость

- Кредиты на оборудование: Финансируемое оборудование

- Товарно-материальные запасы: Финансируемые запасы

- Финансирование по счетам: Дебиторская задолженность

Узнайте больше о каждом типе ссуды и требованиях к ее обеспечению ниже.

Банковские ссуды

Банковские ссудыочень распространены для владельцев бизнеса, поскольку эти ссуды могут использоваться практически для любых бизнес-целей и имеют чрезвычайно конкурентоспособные ставки и условия.

Требования к залоговому обеспечению для банковских кредитов различаются. Однако, по крайней мере, требуется личная гарантия или полное удержание. Однако для некоторых банковских ссуд от кредитора требуется конкретное обеспечение, особенно для более крупных сумм ссуд. Если требуется конкретное обеспечение, это может быть бизнес-активы, включая здания и оборудование, или, в некоторых случаях, личная недвижимость или активы.

Ссуды администрации малого бизнеса (SBA)

ссуд Администрации малого бизнеса — это ссуды, гарантированные SBA. Эти ссуды распределяются через посредников-кредиторов, в которые входят банки, кредитные союзы, некоммерческие организации и сертифицированные девелоперские компании.

Все ссуды SBA требуют какого-либо залога, даже если это просто личная гарантия. Например, для ссуд SBA 7 (a) на сумму до 25 000 долларов не требуется особого обеспечения. С другой стороны, ссуды по Стандарту 7 (a) на сумму более 350 000 долларов США должны быть полностью обеспечены заемщиком.В качестве залога можно использовать бизнес-активы и в некоторых случаях личную недвижимость. Для кредитной программы SBA 504 залогом является актив, финансируемый из средств ссуды.

Даже когда конкретное обеспечение не требуется, наличие залога может потенциально помочь владельцам бизнеса лучше подходить для некоторых кредитных программ SBA.

Кредиты на коммерческую недвижимость

Ссуды на коммерческую недвижимость — это ссуды, которые используются для покупки земли или коммерческой недвижимости. Эти ссуды также могут использоваться для рефинансирования существующих ссуд на коммерческую недвижимость или для финансирования пристройки к существующим объектам.

Ссуды на коммерческую недвижимость схожи с ипотекой для физических лиц, когда дело касается залога. Вместо залога того, что уже принадлежит, в качестве залога используется недвижимость, приобретаемая на ссуду. Это означает, что если владелец бизнеса не выплатит ссуду, земля или здание могут быть конфискованы кредитором и проданы для выплаты долга.

Вместо залога того, что уже принадлежит, в качестве залога используется недвижимость, приобретаемая на ссуду. Это означает, что если владелец бизнеса не выплатит ссуду, земля или здание могут быть конфискованы кредитором и проданы для выплаты долга.

Ссуды на оборудование

Кредит на оборудование используется для приобретения нового оборудования, необходимого бизнесу для работы.Как правило, залогом по данному виду кредита является приобретаемое на заемные средства оборудование. Если заемщик не выполняет свои обязательства, оборудование можно забрать и продать, чтобы погасить остаток кредита.

Ссуды на инвентаризацию

Ссуды на закупку запасов — это вид финансирования, используемого для приобретения запасов для продажи предприятиям своим клиентам. Если предприятие не может продать товарные запасы и не может произвести платеж по ссуде, товарно-материальные запасы, приобретенные на средства ссуды, служат обеспечением.

Финансирование счетов

Финансирование по счетам-фактурам — это вид ссуды, которая предоставляется в случае неоплаченных счетов-фактур. Факторинг счетов-фактур позволяет кредитору оплачивать бизнесу процент от счета-фактуры. Кредитор собирает платежи по счетам и после оплаты выплачивает компании оставшуюся часть суммы счета за вычетом процентов и сборов, взимаемых за услугу.

Дисконтирование счета-фактуры — еще один вид финансирования счета-фактуры. Бизнесу выплачивается единовременная сумма неоплаченного счета, которая обычно составляет от 90% до 95% от общей суммы.Как только предприятие получает платеж от клиента, ссуда возвращается кредитору вместе с оставшимся процентом процентов и комиссий.

При обоих типах финансирования счетов неоплаченные счета служат обеспечением.

Часто задаваемые вопросы о залоге

Что считается залогом?

Многие активы, принадлежащие бизнесу, могут считаться залогом. Общие типы активов, используемых в качестве обеспечения, включают:

- Недвижимость

- Здания

- Оборудование

- Транспортные средства

- Опись

- Дебиторская задолженность

- Будущие продажи

- Денежные резервы

Требуется ли залог для ссуды на оборотный капитал?

Залог не требуется каждому кредитору для получения ссуды на оборотный капитал. Однако, даже если вам не нужно обеспечивать свой ссуду конкретными активами, вам, возможно, придется согласиться на полное удержание или подписать личную гарантию.

Однако, даже если вам не нужно обеспечивать свой ссуду конкретными активами, вам, возможно, придется согласиться на полное удержание или подписать личную гарантию.

Могу ли я получить ссуду под залог при плохой кредитной истории?

Да, обычно вы можете получить ссуду под залог, если у вас плохая кредитная история. Кредиторы более охотно предоставляют ссуды владельцам бизнеса с плохой кредитной историей, если у них есть обеспечение, которое необходимо взыскать в случае невыполнения обязательств по кредиту.

Бизнес-ссуды и обеспечение: последние мысли

Перед тем, как подавать заявку на получение кредита, убедитесь, что вы полностью понимаете необходимость залога.Это не только обеспечивает кредитору защиту, необходимую для уверенной ссуды предприятиям, но также может помочь вам получить ссуду.

Прежде чем подписывать документы о ссуде, убедитесь, что вы полностью понимаете, что вы вкладываете в обеспечение, и проанализируйте свое личное финансовое положение, чтобы убедиться, что вы не застряли в неудачной сделке в будущем. Если нужно, присмотритесь к лучшим вариантам ссуды. При правильном планировании, небольших знаниях и ответственном заимствовании предоставление залога для получения бизнес-кредита поможет вам получить нужные деньги только тогда, когда они вам понадобятся.

Шесть вопросов, которые вам задаст кредитор

Получите ответы на некоторые из наиболее распространенных вопросов, которые кредиторы задают владельцам малого бизнеса: кредит, залог, кредиты для вашего малого бизнеса и многое другое.

В нашем блоге мы публикуем наиболее актуальный и информативный контент для владельцев малого бизнеса. Мы рады поделиться этой статьей от нашего партнера Nav.com.

Как строитель малого бизнеса, вы носите множество шляп, и ваш успех или неудача зависят от вашей способности сохранять уверенность в своем видении и делать многое одновременно.

Как продюсер, одна из ваших задач — собрать деньги для проекта. Успешный сбор денег означает знание того, что потенциальный кредитор спросит вас, прежде чем вы соберетесь на встречу или на длительный процесс подачи заявки. Вы хотите привести себя и свои дела в как можно больший порядок, чтобы вы могли рассказать кредитору все, что ему или ей нужно услышать, чтобы принять решение о вашем потенциале как заемщика.

Вот шесть вопросов, которые обычно задают вам кредиторы.

1. Сколько денег вам нужно?Хотя этот вопрос может показаться очевидным, иногда бывает труднее ответить на очевидные вопросы. Кредитор не спросит вас, сколько денег вы хотите — они потребуют от вас того, что вам нужно. Ссужать деньги — это осторожный, расчетливый, консервативный вид бизнеса. Кредиторы хотят видеть, что в том, что касается финансов, ваш бизнес остается таким же. В идеале вы должны быть в состоянии показать кредитору, что вы продумали этот вопрос до последнего цента, что вы берете в долг только то, что вам нужно.

2. Как выглядит ваш кредитный профиль?Этот вопрос важен, потому что он может решить, задаст ли кредитор следующие 4 вопроса или нет. В зависимости от того, какого кредитора вы выберете, они могут получить как ваши личные, так и бизнес-отчеты о кредитных операциях или баллы. Если оба ответа верны, они перейдут к вопросам, перечисленным ниже. Если у вас есть оскорбительные отметки в вашем кредитном отчете, они могут спросить и о них.

3. Как вы будете использовать деньги?Этот вопрос действительно о том, как вы будете использовать деньги для развития своего бизнеса.Например, если вам нужно купить грузовик, недостаточно просто сказать, что вы потратите деньги на покупку грузовика. Вы должны быть в состоянии объяснить, почему грузовик является неотъемлемой частью вашего малого бизнеса.

Здесь кредиторы ищут ответ, который убедит их в том, что вы сможете выплатить ссуду. Например, «оборотный капитал» или «возможности расширения / роста» — хорошие ответы на этот вопрос — они гарантируют кредитору, что их вложения увеличат ваши доходы. С другой стороны, запросы на получение ссуды для «погашения старых долгов», скорее всего, будут отклонены.

Например, «оборотный капитал» или «возможности расширения / роста» — хорошие ответы на этот вопрос — они гарантируют кредитору, что их вложения увеличат ваши доходы. С другой стороны, запросы на получение ссуды для «погашения старых долгов», скорее всего, будут отклонены.

Отличный вопрос! Вы, конечно же, погасите ссуду за счет доходов от процветающего малого бизнеса. Но кредитору потребуется больше гарантий. Они захотят убедиться, что у вас достаточно активов, сбережений и личного обеспечения, чтобы (а) пережить взлеты и падения деловой жизни и (б) все же погасить ссуду. Они могут спросить, есть ли у вас текущие или прошлые ссуды, какие-либо непогашенные деловые долги, и, вероятно, захотят взглянуть на ваши предыдущие бизнес-или личные налоговые декларации.

5. Имеет ли ваша компания возможность производить платежи по ссуде?Для существующего бизнеса подтверждение наличия стабильного денежного потока, достаточного для условий ссуды, будет иметь большое значение для обеспечения ссуды. Кредитор может попросить показать баланс и отчет о прибылях и убытках за предыдущий год. Лучше всего для нового владельца бизнеса показать, что он был прибыльным в сопоставимом бизнес-предприятии в прошлом или имеет большой опыт и провел свои исследования в конкретной отрасли бизнеса.

6. Можете ли вы предоставить залог? Залог — это что-то (например, дом или инвентарь), которое вы закладываете в качестве обеспечения ссуды на случай, если вы не сможете ее вернуть. Если вы не погашаете ссуду, ваш кредитор берет залог. Залог будет чрезвычайно важен, если вы надеетесь получить ссуду в банке или SBA. Другие альтернативные кредиторы могут не запрашивать залог, но они могут попросить личную гарантию по ссуде. Имея личную гарантию, вы соглашаетесь нести личную ответственность по выплате долга, если станет хуже, и ваш бизнес будет вынужден объявить дефолт.В отличие от залога, личная гарантия не привязана к конкретному активу, однако она действительно ставит владельца бизнеса в трудное положение, чтобы выплатить ссуду, если бизнес не пойдет так, как ожидалось.

Владельцу малого бизнеса, только начинающему свою деятельность, некоторые из этих действий могут показаться несправедливыми. Но это может помочь поставить себя на место кредитора: тысячи людей каждый день обращаются за бизнес-кредитами, и невозможно предсказать победителя, основываясь только на хорошей идее и бизнес-плане.

К счастью, есть проверенные способы опередить игру, прежде чем подавать заявки на кредит. Например, вы можете создать бизнес-кредит и исправить плохой личный кредит, а также подготовить перечисленную выше документацию и подтверждение залога. Чем больше вы читаете, исследуете, планируете и готовитесь, тем больше шансов, что ваше видение вашего малого бизнеса будет признано и поддержано кредиторами в будущем.

Эта статья изначально была опубликована на Nav.com и была изменена с их разрешения.

Opportunity Fund — крупнейшая и наиболее быстрорастущая в Калифорнии некоммерческая кредитная организация малого бизнеса. В прошлом году мы предоставили ссуды на 37 миллионов долларов, чтобы помочь более чем 1800 владельцам малого бизнеса инвестировать в свой бизнес. Opportunity Fund инвестирует в владельцев малого бизнеса, у которых нет доступа к традиционному финансированию. Как член-учредитель и подписавший Билль о правах заемщика, мы верим в важную роль, которую малый бизнес играет в нашем сообществе и экономике, и стремимся помочь собственникам добиться финансового успеха.

Получите ответы на некоторые из наиболее распространенных вопросов, которые кредиторы задают владельцам малого бизнеса: кредит, залог, кредиты для вашего малого бизнеса и многое другое.

Посетите Opportunity Fund онлайн и подпишитесь на нас в Facebook и Twitter.