Предварительно одобрен кредит — что это значит на самом деле

На определённом этапе оформления кредитного соглашения, а именно после подачи заявления, потенциальный заёмщик нередко получает от банка сообщение, что эта заявка предварительно одобрена. При этом многим неясно значение такого сообщения: означает ли оно, что займ гарантированно будет одобрен, останутся ли неизменными условия, указанные в заявке, или же ещё возможен и отказ в кредитовании? В данном материале мы рассмотрим, что значит «предварительно одобрен кредит» для заёмщика.

Содержание статьи:

Что подразумевается под предварительным одобрением кредита

Разберёмся, что значит – заявка на кредит предварительно одобрена. В принципе, немного – банк получил заявление, явных несуразностей и неточностей в ней не нашёл, оформлена она правильно, к личности потенциального клиента пока претензий нет, а посему заявка признана действительной. Если заявка оформлена через интернет, банк обычно информирует потенциального заёмщика о предварительном её одобрении с помощью SMS или электронной почты. Как правило, после этого потребуется личное посещение банковского офиса.

При многих видах кредитования такое действие со стороны банка является лишь первым и самым простым этапом оформления кредита, и оно не значит, что займ будет обязательно одобрен. В дальнейшем, к примеру, может понадобиться оценка залога, сбор дополнительных документов и т.д.

На этапе предварительной проверки заявления обычно отсеиваются те лица, что гарантированно не получат займ. Иногда отсеивают по причине ошибок, опечаток или неточностей, допущенных при заполнении заявки.

В каких ситуациях предварительно одобряют кредит

Разобравшись, что такое предварительное одобрение кредита и что это значит для дальнейшего оформления кредитного соглашения, рассмотрим ситуации, в которых предварительное одобрение практикуется.

Наиболее распространённый случай – после подачи заявки на займ через интернет. Как правило, через короткое время после отправки заявления на указанный в ней телефонный номер приходит SMS, информирующая потенциального заёмщика: предварительно одобрена эта заявка или отклонена. Даже в случае, если СМС пришло, и заявка на кредит одобрена, в дальнейшем придётся лично посетить офис для окончательного оформления кредитного соглашения. Очень часто после получения СМС с положительным решением необходимо будет пообщаться по телефону с банковским работником, уточнить некоторые моменты и узнать, что нужно сделать для окончательного оформления кредитного договора.

Кроме того, этап предварительного одобрения неминуем, когда человек желает занять деньги под залог. Это ипотечные или автомобильные займы, или же кредиты на другие цели, но под залог имущества (обычно недвижимости) или под другие виды залогов. После одобрения заявки понадобится оценка залога, сбор дополнительных документов и т.д.

Часто в онлайн-заявках требуется указать лишь минимальные сведения. Обычно это номер телефона, Ф.И.О., дата рождения, адрес электронной почты. Данная заявка рассматривается банком и может быть предварительно одобрена. Ну а для окончательного оформления договора понадобится предъявить уже в банковском офисе как минимум паспорт.

Действия клиента после предварительного одобрения

После того как от банка получено предварительное одобрение заявки клиента на кредит, действия заёмщика могут отличаться в зависимости от особенностей условий желаемого кредита. Для начала следует ознакомиться со списком требуемых банком документов, которые должны подтвердить сведения, указанные в заявке, а также другую информацию, необходимую для окончательного оформления займа. Для этого можно изучить информацию по кредиту на сайте банка или дождаться звонка сотрудника банка – такой звонок часто является обязательным этапом процедуры утверждения займа. Кроме того, для получения необходимой информации всегда можно самому связаться с банком по телефону или лично посетить банковский офис.

Набор документов, который может потребоваться для получения займа, различается в зависимости от типа займа. В одних случаях понадобится только паспорт, в других же придётся озаботиться дополнительными документами – справкой о доходах, о трудовой занятости, экспертизой залога и т.п. Собрав все необходимые документы, нужно будет посетить банковское отделение для окончательного оформления кредитного договора.

Если у клиента открыта зарплатная карточка в том банке, где он хочет взять кредит, то количество необходимых для оформления документов значительно сокращается. Кроме того, данное обстоятельство позволяет рассчитывать на минимальную процентную ставку по займу.

Как узнать, одобрена ли заявка на кредит

В современных условиях клиенту не придётся прилагать особые усилия, чтобы понять, одобрена ли предварительно его кредитная заявка. Чаще всего банк шлёт SMS приблизительно такого содержания: «Ваша заявка на кредит предварительно одобрена». Иногда такое сообщение высылается на электронную почту. Если займ оформлялся в небольшом банке, то, как правило, должен позвонить сотрудник этой кредитной организации. В более крупных и продвинутых банковских организациях клиент имеет возможность воспользоваться

Когда проверяют платёжеспособность и КИ – до или после предварительного одобрения

Как правило, проверка кредитной истории и уровня доходов происходит после предварительного оформления кредитной заявки. Впрочем, если клиент желает занять сравнительно небольшую сумму, то справка о доходах может и не понадобиться. В таких случаях для подтверждения данных, указанных в заявке, часто хватает паспорта. Но вот кредитная история проверяется всегда, чтобы понять, сколько заёмщик взял кредитов в других банках и как он их обслуживал, или обслуживает.

Каким образом происходит проверка платёжеспособности

Основой для проверки платёжеспособности заёмщиков являются справки 2-НДФЛ, а в некоторых случаях 3-НДФЛ. В первом типе справки отображается данные о заработной плате, сведения о работодателе, удержанных налогах и некоторые другие. Справка 3-НДФЛ является налоговой декларацией, её обычно требуют от индивидуальных предпринимателей (ИП). Проверкой и анализом сведений, указанных в этих справках, занимаются сотрудники банка, причём тщательно. Помимо прочего, проверяется и подлинность поданных документов.

Когда предварительное одобрение является гарантией выдачи кредита

Практически всегда статус заявки, такой как, к примеру, предварительное одобрение автокредита, не является гарантией её дальнейшего одобрения. Однако в некоторых кредитных организациях данный статус приравнен к одобрению – остаётся только подписать кредитное соглашение. Это обычно применяется к небольшим кредитам, когда проводится сравнительно поверхностная проверка данных, указанных клиентом в заявке. Проверка его платёжеспособности в подобных случаях не производится. В результате заёмщику после предварительного одобрения его заявки на кредитование остаётся лишь посетить банковское отделение и подписать там необходимые документы.

Сколько по времени действует одобренная заявка на кредит

Если кредит одобрен, то такое предложение остаётся актуальным ограниченное время. Обычно после всех этапов согласования и конечного одобрения займа банк информирует клиента о принятом решении и указывает срок, на протяжении которого одобренным предложением можно воспользоваться. Этот срок зависит от типа займа. Для примера, в Сбербанке одобренная заявка по ипотеке актуальна 90 дней. А вот одобрение заявки по потребительскому займу или кредитной карточке действует 30 дней. Но у каждого банка могут быть установлены свои сроки. Так, в Совкомбанке одобрение займа действует 5 или 10 дней в зависимости от его типа, в ОТП Банке – 30 дней.

Может ли банк отказать в выдаче кредита, если было предварительное одобрение

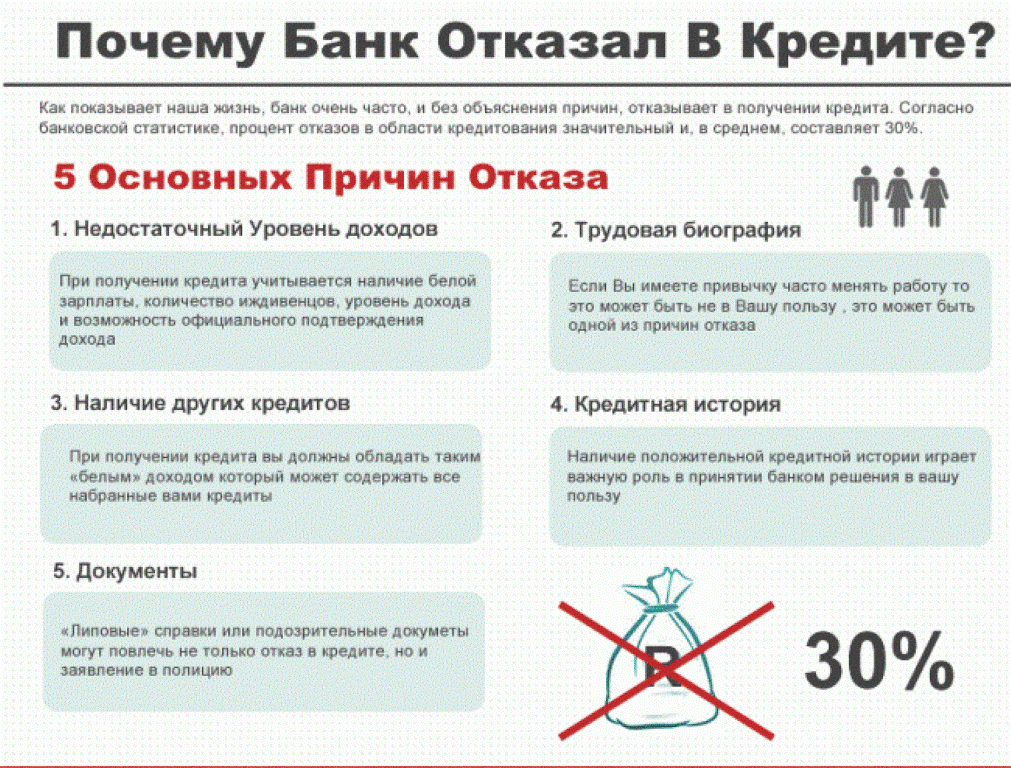

Следует учитывать, что, даже если предварительно одобрили кредит, в банке могут отказать в его окончательном оформлении. Причины этого бывают разные. Иногда банк отказывает, если заёмщик случайно или умышленно допустил ошибку в своей заявке – неправильно написал фамилию, указал неверную дату рождения и т.п. Как указывалось выше, после предварительного одобрения все предоставляемые заёмщиком сведения в обязательном порядке проверяются.

Частой причиной отказа является неверная информация об уровне доходов заёмщика и сведения о его трудовой деятельности (к примеру, недостаточная длительность трудового стажа или сомнительный, с точки зрения банка, работодатель). Ещё одной распространённой причиной отказа от предоставления займа бывает несоответствие реальной стоимости залога и той стоимости, что указана в залоговых документах. Ну и классическим поводом для отказа в кредитовании является испорченная кредитная история заёмщика.

Когда решение может быть изменено

Факт отказа кредитной организации в предоставлении займа не означает, что нельзя снова попытаться получить кредит. Через определённое время могут исчезнуть факторы, ранее препятствующие кредитованию. Например, трудовой стаж клиента, ранее недостаточный для получения займа, может достигнуть желаемой банком длительности. Кроме того, могут поменяться условия предоставления кредита в положительную для заёмщика сторону. Также может измениться ситуация с доходами клиента.

Если же причиной отказа в займе была плохая кредитная история клиента, то вновь обратиться за кредитом в тот же банк, в котором ранее был получен отказ в займе, получится далеко не сразу. Вначале потенциальный заёмщик должен будет поработать над улучшением своей кредитной истории, а это займёт довольно много времени. В целом, для изменения решения по займу, клиенту следует поработать над устранением причин отказа.

Нередко человеку с не слишком хорошей кредитной историей остаётся попытаться взять займ в небольших банках, которые, как правило, ведут более рискованную кредитную политику.

Что значит предодобренный кредит и кредитная карта

Банковским клиентам, без всякой заявки с их стороны, может поступить от банка кредитное предложение. Им могут позвонить, прислать SMS или письмо на электронную почту. В сообщении, как правило, указывается сумма займа, проценты по нему (не всегда) и контактные данные банковского менеджера. Такого рода предложения и называют предодобренными. Т.е. главное отличие подобного предложения от обычной процедуры оформления займа – отсутствие заявки со стороны клиента.

Некоторые кредитные организации, при желании клиента, сразу готовы оформить такой займ. Клиенту понадобится лишь паспорт для его оформления. В других случаях такое предложение означает лишь то, что кредит будет оформлен с высокой степенью вероятности, но гарантии этому нет.

Кому банки предлагают предодобренные кредитные продукты

Как правило, предодобренные предложения поступают действующим вкладчикам или заёмщикам, а также лицам, которые ранее брали займы и успешно их погасили. Кроме того, предложить кредитный продукт могут гражданам, получающим зарплаты или пенсии на карточки данной кредитной организации. В общем, всем тем клиентам, которые обслуживаются или обслуживались в банке достаточно длительное время и которые при этом положительно себя зарекомендовали.

Заключение

Исходя из всего вышеизложенного, можно сделать простой вывод, что предварительное оформление займа является важным, но не решающим этапом в процедуре оформления кредитного соглашения. В большинстве случаев далее последуют более тщательная проверка заёмщика со стороны банка, сбор дополнительных документов, беседа с банковским менеджером. Только после успешного преодоления всех этих этапов можно рассчитывать на подписание кредитного соглашения. К особой категории относятся предодобренные предложения. Лица, получившие их, могут при желании, как минимум рассчитывать на высокую степень вероятности оформления кредитного предложения по такому предложению.

«Мне предварительно одобрили кредит в сбербанке. Что это значит?» – Яндекс.Знатоки

Некоторым клиентом Сбербанка приходит сообщение о предодобренном кредите. Что значит «кредит предварительно одобрен в Сбербанке», и можно ли его действительно получить?

Как проходит процесс оформления и выдачи такого займа?

Получив СМС типа: «Вам предварительно одобрена кредитная карта Сбербанка», можно проигнорировать или заинтересоваться данным предложением. Такая СМС носит рекламный характер: получение сообщения не означает, что предварительно одобренная карта Сбербанка или кредит наличными действительно будут выданы.

После получения СМС от Сбербанка кредит предварительно одобрен или одобрена кредитная карта, необходимо будет обратиться к кредитору лично, подав заявление на займ, а также дополнительные документы.

Кредитное учреждение должно иметь гарантии своевременного погашения долга, для чего ему необходимы утвержденные правилами Сбербанка сведения о потенциальном заимополучателе.

После рассмотрения заявки кредитная комиссия вынесет окончательное решение. В анкете-заявлении клиенту потребуется указать данные о месте работы, доходах, родственных связях, имеющемся имуществе, чтобы не получить отказ в кредите в Сбербанке.

То есть, пройти полную банковскую проверку.

Исключением являются зарплатные клиенты, доходы которых проходят через Сбербанк, и он в курсе их финансового состояния. В этом случае можно получить деньги на зарплатную карту Сбербанка онлайн.

В целом, предодобренные кредиты являются самыми простыми в получении и часто выгоднее обычных. На сайте Сбербанка имеется список, кому такой займ реально предоставляется: держателям пенсионных/зарплатных карт, владельцам дебетовой карточки, вкладчикам, получателям потребительского кредита.

Перечисленным категориям клиентов Сбербанка доступна кредитная карта на более выгодных условиях с пониженной ставкой, персональным лимитом кредитования. Это действующие проверенные клиенты Сбербанка, которым он имеет основания доверять.

Предодобренное предложение вы сможете увидеть даже в банкомате, совершая привычную операцию, которая требует авторизации карты ПИН-кодом.

Зарплатным клиентам СМС с текстом кредит предварительно одобрен от Сбербанка может носить действительно информативный характер, и даже посещать отделения не потребуется.

Итак, пришло СМС от Сбербанка: «кредит предварительно одобрен», что дальше? Дальше вы принимаете или отклоняете полученное предложение.

Для оформления займа нужно обратиться в указанное в сообщении отделение или уточнить его, позвонив операционисту, если предложение было получено через банкомат/систему Сбербанк Онлайн.

Действующие клиенты получают уведомление о предварительно одобренном кредите в Сбербанк Онлайн. В этом случае оформить заявку на займ можно в онлайн режиме – просто заполните предлагаемые графы заявления и дождитесь сообщения о том, что заявка предварительно одобрена от Сбербанка.

Для зарплатных заемщиков достаточно предъявить паспорт. Новым клиентам потребуется доказать платежеспособность, подав сведения о трудоустройстве, размере доходов, указанных в справке 2-НДФЛ или в справке по форме банка, необходимо заполнить анкету. Сбербанк также проверит кредитную историю такого заимополучателя.

Чем она лучше и выше текущие доходы, тем больше вероятность получения положительного решения кредитной комиссии.

Кстати: Вы можете самостоятельно проверить кредитную историю в Сбербанк Онлайн, чтобы узнать свой кредитный рейтинг и шансы на одобрение кредитной заявки.

Для рассмотрения заявки необходимо время. Банку нужно проверить вашу благонадежность и платежеспособность, определить конкретные условия кредитования: сумму, срок, ставку.

Заявка, поданная в онлайн формате, рассматривается от 2х часов до 2х банковских дней для зарплатных и других клиентов соответственно. После того, как получено сообщение «заявка предварительно одобрена» от Сбербанка, дается 30 дней, чтобы получить кредит.

За это время вам могут перезвонить для уточнения данных. Срок затягивается, если запрашивается большая сумма.

При посещении отделения сроки рассмотрения поданной заявки те же.

Статус заявки можно увидеть в личном кабинете Сбербанк Онлайн

После того, как вы увидели, что кредит предварительно одобрен в Сбербанк Онлайн, нужно решить, каким способом хотите его получить. Самый простой – перечисление денег на имеющуюся зарплатную карту.

Если Сбербанк предложит оформить отдельную кредитную карту – процесс может затянуться. Кроме одобрения заявки необходимо будет дождаться выпуска кредитки и доставки ее в отделение (это еще 5-14 рабочих дня).

Стоит отметить, что такие сроки являются установленными в Сбербанке, но зачастую они не соблюдаются. И это идет на пользу клиенту.

Дело в том, что банк гораздо раньше сообщает клиенту о готовности карты.

Вы можете получить нужную информацию в Сбербанк Онлайн или по СМС. Банк может дублировать информацию, чтобы вы точно были в курсе, что кредитка ждет вас.

О готовности любой карты из Сбербанка сообщают по СМС

В любом случае, обычно требуется посетить отделение и подписать кредитный договор, а уже затем получить желаемые деньги.

Кредит наличными получают в кассе банка или через банкомат. Во втором случае достаточно иметь активную сбербанковскую карту, с переведенными заемными средства или новую кредитную карту, полученную в Банке.

Если вы держатель зарплатной карты – получить кредит, предварительно одобренный Сбербанком, можно практически в тот же день. Несколько часов уйдет на рассмотрение заявки, затем вы подписываете договор кредитования и получаете деньги в кассе, или дожидаетесь зачисления их на счет (от 15 минут) и снимаете в банкомате.

Таким образом, «кредит предварительно одобрен» в Сбербанке значит, следующее: чтоб реально получить займ, требуется подать анкету-заявку лично и дождаться окончательного одобрения. Наибольшая вероятность положительного и быстрого (от 2х часов) решения по заявке у зарплатных клиентов Банка.

Банк предварительно одобрил кредит, что это значит?

Время на чтение: 1 минута

АА

Всегда 0% рассрочки в 10 000 магазинов

В некоторых ситуациях человек сам идет в банк и подает документы на заем. Но, в мире современных технологий, письмо с предварительным одобрением кредита может прийти по смс или на электронную почту. Даже если у заемщика нет планов получить этот статус.

Что на самом деле подразумевается?

Для того, чтобы оставить заявку на кредит, необходимо заполнить небольшую форму, в которой отметится несколько позиций:

- ФИО

- возраст

- контакты

- информацию о доходах.

По предварительной проверке вам придет ответ, что кредит одобрен, необходимо подать более подробные данные.

Обратите внимание – это значит только то, что клиент прошел первую стадию проверки и, по указанным параметрам, он подходит банку как потенциальный клиент.

Так же они могут просто собрать ваши данные и предложить другой перечень услуг, оказываемых этим банком, но с кредитом это никак не будет связано.

Предварительное согласие на одобрение кредита можно получить без особых сложностей. На первом этапе рассмотрения заявки в кредитовании отказывают крайне редко. Если только у заемщика имеется кредит с просроченной задолженностью.

Получите кредитную карту, не выходя из дома

Многие банки рассылают смс уведомления своим клиентам, чтобы расширить круг кредиторов.

Кроме того, клиенту могут предложить кредитную карту с определенным лимитом. Ее надо будет активировать в отделении банка.

Важно знать, что процентная ставка кредитных карт гораздо выше обычного.

Поэтому не торопитесь в принятии такого важного решения.

Может ли банк отказать в выдаче кредита, если было предварительное одобрение?

Да, банк вправе отказать в выдаче кредита, такое решение принимается при наличии определенных факторов.

- Большинство отправляет онлайн запрос на одобрение кредита. В представленной форме заполняет данные, которые не может подтвердить при своем визите в банк. Например, не предоставляет справку о доходах с места работы. В этом случае банк откажет в заеме.

- При проверке документов выявился подлог. Если документы являются подделкой, то поступит отказ.

Обратите внимание, что действия такого характера можно расценить, как мошенничество. А это уже уголовная статья (ст. 159 УК РФ).

- Кредитная история – еще один пункт, по которому будет проверяться заемщик. У человека с плохой кредитной историей очень мало шансов на одобрение кредита. Просрочки по выплате прошлых заемов или большое количество непогашенных кредитов, тоже повлияют на отказ в одобрении.

- Если представители банка заметят неадекватное поведение заемщика во время подписания договора, то они будут вправе отказать в одобрении кредита. Например, человек, пришедший в алкогольном или наркотическом опьянении.

- Если для одобрения кредита требуется поручитель, но с ним невозможно будет связаться, то с высокой вероятностью вам откажут.

Соблюдая все правила подачи документов на одобрение кредита, вы сможете достичь своей цели в короткие сроки и без особых проблем.

Каждый человек сам для себя определяет для чего, когда и с помощью каких средств он будет решать сложности, возникшие в его жизни. В некоторых случаях действительно необходима помощь банка в качестве кредитора. Но не нужно забывать, что берешь чужие деньги, а отдавать приходится свои.

Простая и удобная карта беспроцентной рассрочки

Рейтинг автора

Автор статьи

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Аналитик и эксперт по банковской деятельности.

Написано статей

Поделитесь с друзьями:

Что и как нужно говорить чтобы одобрили кредит

Сегодня для многих наших сограждан является актуальным вопрос о том, что нужно говорить, и как следует себя вести, чтобы вам в банке одобрили кредит. Мы постараемся разобраться в данной ситуации, и дать дельные советы тем, кто собирается обратиться в банковскую компанию за заемными средствами.

Почему банки стали меньше одобрять кредиты?

В Сети сейчас бытует ошибочное мнение о том, что банки стали меньше одобрять заявки и выдавать кредиты, но это не совсем так. Объем кредитования наоборот значительно вырос по сравнению с прошлым годом, однако, получить теперь заемные средства не так просто, как это было раньше.

Дело в том, что на данный момент практически все банковские организации России ужесточили свои требования для потенциальных заемщиков. Объясняется это тем, что с каждым годом у них значительно возрастает доля просроченных кредитов, т.е. тех займов, которые люди взяли и не торопятся возвращать.

Как правило, выданы деньги по ним были по различным экспресс-программам, которые не предполагают углубленной проверки человека и его платежеспособности. И сейчас, чтобы не допустить повторения той истории, банки начали предъявлять все больше требований к своим потенциальным клиентам.

Если раньше было возможным получение потребительского заема по 1-2 документам в течение 1-2 часов при первом же обращении в банк, то сейчас такая возможность далеко не везде. И чаще всего, подобная услуга доступна только постоянным или зарплатным клиентам, которые имеют в этом банке хорошую историю и репутацию.

О том, где можно взять займ с минимальным пакетом документов, вы узнаете из этой статьи.

Далее в этой статье:

Каким требованиям нужно соответствовать, чтобы заявка была одобрена?

При обращении в финансовую организацию нужно иметь в виду, что наличие только хорошей кредитной истории и высокая платежеспособность не являются залогом получения одобрения. Очень важный момент, о котором не стоит забывать – внешний вид. Да-да, в банках также актуальна поговорка “Встречают по одежке…”.

При личном визите в отделение банка вам предстоит разговаривать с сотрудником, который оформляет заявку с ваших слов. Именно он будет отвечать, если вы допустите просрочки по кредиту. Поэтому очень важно произвести на него положительное впечатление.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Актуальные предложения:

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Потенциальный заявитель не должен вызывать каких-либо подозрений. Также не стоит пытаться выдать себя за кого-то, кем вы не являетесь. К примеру, специалист может отказать, если человек, работающий сантехником, придет в банк в дорогущем костюме. То же самое касается и ситуации, когда директор успешной фирмы является в неопрятной и дешевой одежде.

Не стоит рассчитывать на одобрение заявителю, находящемуся в наркотическом или алкогольном опьянении. Не следует идти за ссудой и с похмелья. Есть риск не только получить отказ, но и попасть в черные списки (о том, что это такое, читайте по этой ссылке).

На что обращает внимание кредитный специалист?

У каждого банка есть свой, индивидуальный комплекс условий, однако есть и стандартные, поговорим о них далее:

- Возраст. Чаще всего предпочитают кредиторы работать с людьми не моложе 21 года, и не старше 60-65 лет. Наиболее оптимальный – 25-40 лет для обращения за заемными средствами. По данной ссылке отвечаем на вопрос. где можно взять ссуду с 18 лет.

- Гражданство – оно должно быть обязательно российским.

- Регистрация – лучше всего, если она постоянная, но ряд банков допускает кредитование и для граждан с временной пропиской, однако срок действия вашего договора будет равен сроку действия регистрации. О том, можно ли получить кредит с временной регистрацией, читайте здесь.

- Трудоустройство – оно должен быть, и желательно подтвердить его документально, т.е. выпиской из приказа, договора или трудовой книжки.

- Заработная плата – ее также желательно подтвердить официальным документом, например, справкой по форме 2-НДФЛ. Если вас интересует, где можно взять ссуду без предоставления справки о доходах, то ознакомьтесь с этой статьей.

- Кредитная история – она должна быть положительной, без факта имеющихся у вас в прошлом действующих непогашенных, либо погашенных долгов с просрочками. Больше информации о том, что собой представляет финансовое досье и зачем оно нужно, вы получите из этого обзора.

Возможно, эти статьи также будут вам интересны:

Кроме того, при заполнении вашей анкеты в отделении банка, у кредитного специалиста всегда остается небольшое поле, куда он может внести особые замечания или свои наблюдения, которые могут стать поводом для отказа в кредите. Основные причины, по которым отказывают в предоставлении ссуды, рассматриваем здесь.

Это может быть:

- Слишком большой размер запрашиваемой суммы при определенном уровне дохода. Меньшую сумму банк, возможно, и одобрил бы, но кредитные специалисты об этом не всегда сообщают.

- Небрежная, неопрятная одежда в пятнах, с дырками и т.д.,

- Хамское отношение к персоналу, невоздержанность в словах,

- Сомнения, вызванные вашим поведением, например – вы пришли в компании чужих людей, которые отдают вам нужные документы и говорят, куда и на каких условиях нужды деньги, при этом явно не являясь вашими родственниками.

Почему могут отказать в кредите?

Стоит понимать, что у каждого банковского учреждения существует своя внутренняя политика, согласно которой и определяется перечень аргументов за и против одобрения заявки. Однако, существует перечень позиций, которые будут примерно повторяться в каждом банке.

Стоп-условия:

- Неподходящий возраст или регион проживания. Поэтому перед подачей заявки нужно внимательно изучить требования конкретных программ.

- Наличие просрочек в других кредитно-финансовых учреждениях. О них вы можете узнать в Бюро Кредитных Историй. Чтобы выяснить, в каком БКИ находится ваш отчет, обратитесь в ЦККИ.

- Судимость у вас или ваших родственников. При этом не имеет значения, погашена она уже или нет.

- Тяжелая семейная ситуация, к примеру, бракоразводный процесс на самом его пике. Если вы уже разведены, то это не может стать серьезным препятствием для одобрения в банке.

- Неофициальное трудоустройство. Это очень легко может проверить служба безопасности банка. Наличие трудового договора не может подтверждать официальное трудоустройство. Следует обязательно уточнить у работодателя, есть ли удержания в Пенсионный Фонд.

- Большая или довольно продолжительная задолженность по коммунальным платежам. Это говорит о том, что заемщик халатно относится к обязательным государственным выплатам, а потому будут самым надежным кредитополучателем.

- Регистрация. Для одних кредиторов важна прописка, для других только адрес проживания в регионе присутствия представительства банка. А для некоторых банков нужно и то, и другое. О том, можно ли и как получить займ с временной пропиской, читайте здесь.

Если после предварительного одобрения по заявке вас пригласили в офис, то все равно могут отказать. И вот почему:

- Просрочки по займам в иных банках. Их могут не обнаружить при первой проверке, но после попадания заявки к службе безопасности они все равно будут обнаружены.

- Потенциальный клиент явился в банк в неопрятной одежде. Отказу может посодействовать сотрудник банка, работающий с заявкой.

- Предположение, что женщина, отправившая анкету на получение ссуды, беременна, а соответственно в скором времени будет жить на государственное пособие.

- Алкогольное опьянение, пусть даже легкое. То же самое касается и наркотического.

Как себя вести и о чем говорить с сотрудником банка

Работники некоторых кредитно-финансовых организаций проходят разные психологические тренинги. Это помогает им уже на первых этапах отсеивать неплатежеспособных потребителей, а также подозрительных лиц, которые могут быть мошенниками. Больше о мошенничестве в сфере кредитования читайте по этой ссылке.

Перед визитом в финансовое учреждение нужно как следует подготовиться, собр

Что значит заявка на кредит одобрена?

Многие пользователи, обратившиеся в банк либо МФО за займом и заполнившие соответствующую анкету, слышали такую фразу «Ваша заявка на кредит одобрена». Однако далеко не все заемщики знают, что на самом деле означают эти слава и как им следует действовать в дальнейшем.

Попробуем разобраться в данной теме более детально.

Процесс подачи онлайн заявки на кредит

В последнее время многие банковские организации и микрофинансовые структуры значительно упростили порядок подачи клиентом заявки на займ. Еще недавно пользователю необходимо было лично идти в офис банка либо МФО для того, чтобы узнать может он рассчитывать на ссуду или нет. Сегодня все обстоит гораздо проще – клиент может выяснить этот вопрос, не покидая собственной квартиры.

Рассмотрим основные этапы подачи заявки на кредит:

- Откройте в своем браузере главный сайт нужной финансовой организации.

- Изучите кредитные предложения компании и выберите из них наиболее подходящее для себя.

- Откройте специальную форму анкеты для заполнения клавишей «Получить кредит» («Оформить займ», «Подать заявку на кредит», «Взять деньги в долг» и т.д.)

- Внимательно и корректно заполните заявку, вписывая в поля только достоверную информацию о себе (ФИО, дату рождения, адрес регистрации, паспортные данные, сведения о трудоустройстве, контактную информацию и т.д.).

- Подтвердите введенные данные паролем из присланного на мобильный смс.

- Отправьте заполненную анкету на проверку и дождитесь решения кредитной организации.

Как правило, рассмотрение предварительного обращения заемщика происходит достаточно быстро. Занимает от нескольких минут (в МФО) до 1 часа (в крупных банках).

Что значит предварительная заявка одобрена?

После того, как отправленная на проверку анкета будет изучена представителями финансовой структуры, клиент получит ответ. Он приходит двумя способами:

- через смс — уведомление на мобильный номер заемщика;

- посредством телефонного звонка от сотрудника компании.

При принятии положительного решения, ответ будет гласить, что предварительная заявка пользователя была одобрена. Но это совсем не означает, что клиент стопроцентно получит кредит в банке. На самом деле это только начальная стадия оформления займа. Далее предстоит более тщательная проверка сведений, поступивших от заемщика, изучение его документов и кредитной истории, личная встреча сотрудника банка с клиентом и лишь затем принятие окончательного вердикта.

Что делать дальше?

Что же делать дальше пользователю, получившему одобрение своего предварительного обращения по займу?

Если речь идет об МФО, то здесь все просто – положительный ответ по онлайн заявке будет означать одобрение кредита и перечисление денег клиенту на карту.

С банками все обстоит гораздо сложнее. После одобрения онлайн анкеты, клиент должен:

- Собрать все требуемые документы (оригиналы и копии).

- Явиться в часы приема в ближайшее отделение финансовой организации.

- Отдать документацию сотруднику банка и написать заявление на предоставление кредита.

- Дождаться проверки предоставленной информации и кредитной истории.

- Получить окончательный ответ от банковской компании – он может быть, как положительный, так и отрицательный.

Отказать в предоставлении займа после одобрения предварительной заявки банк может по нескольким причинам:

- в анкете были указаны недостоверные сведения,

- у клиента выявилась плохая кредитная истории либо задолженности,

- был предоставлен не полный пакет необходимых документов и т.д.

Сколько действует одобренная заявка на кредит?

Если заемщик получил по своему обращению положительный ответ от банка, то ему необходимо предпринимать дальнейшие шаги по оформлению кредита, поскольку одобренная анкета имеет ограниченный срок действия. У всех кредиторов он разный, к примеру:

- В Сбербанке этот период достаточно длителен и составляет 30 календарных суток;

- В Совкомбанке он значительно меньше – всего 10 дней;

- В компании «Миг кредит» получение одобрения предварительной анкеты будет означать окончательное «добро» на предоставление срочной микро ссуды.

Как узнать одобрена ли заявка на кредит?

При вынесении положительного вердикта по онлайн заявке заемщика, с ним свяжется сотрудник банка по телефону, указанному в заполненной анкете. Также ответ на обращение может поступить посредством смс-уведомления на мобильный номер клиента. Если по какой-либо причине, пользователь не принял сообщение или звонок, то у него есть два способа узнать результат:

- позвонить самому на «горячую линию» кредитной компании;

- задать интересующий вопрос в онлайн-чате на сайте структуры.

Также соответствующее решение по заявке будет отправлено потребителю через интернет на его электронную почту, поэтому следует проверить и ее. Так же важно учитывать максимальный срок рассмотрения заявки, так как банк не обязан выдавать ответ в первые же сутки. Интересоваться тем, одобрена ли заявка на кредит, необходимо на следующий день после истечения указанного в условиях кредитной компании срока.

Сколько времени действует одобрение кредита в банке – credits3.ru

- От чего зависит срок действия одобренного кредита

- Сколько действует одобрение кредита по различным программам

- Одобрили кредит: через сколько придут деньги

- Одобрили кредит: сколько действует предложение в разных банках

- Сколько времени действует одобрение кредита в Сбербанке

- Как узнать сколько дней действует одобрение кредита

От чего зависит срок действия одобренного кредита

Получив долгожданное согласование займа, любой потенциальный клиент задумывается: сколько действительна одобренная заявка на кредит, стоит ли спешить забирать деньги или можно повременить? Время актуальности решения зависит от ряда факторов:

- Политика финансового учреждения. Законодательно, кредитор в индивидуальном порядке определяет длительность периода с момента одобрения заявки до выдачи кредита. Устанавливая сроки, банкиры оценивают собственные риски и выгоды. Кредиторы заинтересованы, чтоб одобренную сумму клиент забрал как можно раньше. Однако межбанковская конкуренция заставляет расширять границы действия одобрения – заемщики предпочитают займы с длительным периодом актуальности решения.

- Тип кредита. Время на размышление зависит от масштабов кредитования. В банковском секторе наметилась определенная тенденция – чем больше сумма займа и длительнее процесс одобрение, тем дольше действует решение по кредиту.

Важно! Время действия одобрения не зависит от статуса заемщика, его кредитной истории, доходов и прочих параметров. Клиент не может повлиять на срок актуальности предложения – приходить и продлять решение получится.

Сколько действует одобрение кредита по различным программам

Несмотря на то что разные банки устанавливают свои сроки подписания кредитного договора, можно выделить определенные общепринятые стандарты:

- Кредитная карта, потребительский заем. По кредиткам и беззалоговым ссудам одобрение действует 14-30 дней. Некоторые финансисты ограничивают срок до 10-ти дней. После – кредит должен одобряться по новой заявке.

- Автокредит. Банки разрешают подписать договор не позднее одного-двух месяцев. Время увеличено для поиска подходящего автомобиля.

- Ипотечная ссуда. Лидер по временным рамкам – оформить кредит после одобрения можно в течение двух-четырех месяцев. Кредиторы выдвигают ряд требований к оформляемой в залог недвижимости, и заемщикам не всегда удается быстро подобрать подходящий объект. Чтобы избежать наплыва повторных заявок банки допускаю, что утверждение может действовать до полугода.

В некоторых банках есть предварительное одобрение – согласование условий в онлайн-режиме. После вынесения вердикта заемщик должен донести все бумаги и получить окончательное решение. Предодобрения действует в большинстве случаев – около двух недель.

Одобрили кредит: через сколько придут деньги

Одобрением займа банк показывает свою готовность к выдаче денег – теперь скорость получения средств зависит только от клиента. По потребительским кредитам заемщику достаточно подойти в офис с документом, подписать договор и получить наличные или кредитку. Постоянным клиентам могут предложить полностью дистанционное обслуживание – начисление средств на карту. Сроки перевода – моментальное зачисление средств или до трех банковских дней.

Иногда много времени занимает поиск недвижимости под утвержденные банком параметры. Понятно, что покупать жилье без разбора нельзя, но и откладывать поиски на потом нежелательно. Лучше заручиться помощью агентства или присмотреть квартиру еще до одобрения ипотеки. Как только заемщик подберет недвижимость, банк ее проверяет и назначает дату сделки.

Одобрили кредит: сколько действует предложение в разных банках

Рассмотрим, какой период финансисты готовы кредитовать без повторного рассмотрения заявки:

- Альфа Банк. Зависимо от типа кредитного продукта, дает заемщикам 14-30 дней на размышления. По автокредитованию утверждение действует до 3-х месяцев.

- Промсвязьбанк. Кредитор отличается гибкой системой сроков. По потребительским займам одобрение актуально 30 дней для новых клиентов, 60 дней – для повторных заемщиков. Ипотеку можно оформить в течение 6-ти месяцев.

- ОТП Банк. Одобрение кредита действует в течение месяца.

- Росбанк. Забрать деньги надо в течение 2-4 недель, после – одобрение потребительской ссуды не действует.

- ВТБ. На поиск недвижимости и перечисления средств в уплату за жилье, банк отводит 4 месяца. По потребительским кредитам срок снижен до месяца.

- Россельхозбанк. По беззалоговому заму в размере до 1,5 млн р. одобрение действует до 45 дней, по ипотеке – 90 дней. Кредитную карточку надо забрать в течение 30-ти дней.

- Почта Банк. Потребительские займы кредитор одобряет в течение одной минуты, решение по заявке действует 7 дней.

- РайффайзенБанк. Условия по экспресс-кредитам – 15 рабочих дней, ипотеке – 60 дней.

Сколько времени действует одобрение кредита в Сбербанке

Кредитные продукты Сбербанка пользуются популярностью соотечественников. Разнообразная линейка предложений, лояльные условия финансирования, широкая сеть офисов и банкоматов. Однако не всегда удается легко пройти мониторинг банковских сотрудников и получить запрашиваемый заем. Если все этапы пройдены и банк согласовал выдачу, важно не медлить и поинтересоваться, сколько действителен одобренный кредит в Сбербанке.

Популярные кредитные продукты:

- Кредитка. Согласование кредитной карты осуществляется в течение двух дней. После одобрения, «пластик» поступает на выбранное отделении и хранится там 3 месяца. Если клиент не обратился за карточкой, то она уничтожается, а согласование не действует.

- Потребительская ссуда наличными. Чтобы не пришлось повторно проходит процедуру верификации, одобрения кредита – деньги надо забрать не позднее, чем через месяц с момента утверждения займа.

- Ипотека. Решение по ипотечному финансированию сохраняет актуальность 3 месяца. За 90 дней потенциальный заемщик подыскивает квартиру, дом. Банк оценивает недвижимость и выносит вердикт относительно ее пригодности для залога.

Чтобы не пропустить время, лучше проконсультироваться, сколько времени весит одобренный кредит в Сбербанке. Специалист по данным клиентам посмотрит в базе, когда заканчивается срок одобрения.

Как узнать сколько дней действует одобрение кредита

Как правило, сколько действует одобренный кредит в банке, сообщает менеджер, оповещая о согласовании заявки. Если сотрудник сразу не уточнил, то узнать такую информацию можно на сайте банка в разделе «Кредиты». Альтернативные варианты: позвонить в клиентскую поддержку, сделать запрос в онлайн-чате или подойти лично в отделение.

Дополнительный промежуток времени между согласованием займа и его выдачей даем клиенту возможность еще раз оценить свои возможности или подыскать более выгодный вариант. Но надо точно понимать, когда одобрение перестанет действовать, чтоб не пришлось проходить процедуру оформления заново.