Как получить кредит, если все банки вам отказали

МОСКВА, 20 дек – ПРАЙМ, Валерия Княгинина. Реклама выгодных кредитов сегодня повсюду. Банки и микрофинансовые организации пытаются привлечь клиентов любыми путями — выгодные предложения, персональные условия, удобное оформление. Однако на деле получить кредит не так просто. Эксперты рассказали агентству «Прайм», по каким причинам вам могут не одобрить кредит и что нужно сделать для получения заветного «одобрено» при следующем обращении в банк.

Эксперт рассказал, почему не стоит брать кредит под Новый год

ОСНОВНЫЕ ПРИЧИНЫ ОТКАЗА

Причины для отказа в выдаче кредита одинаковы практически для каждого банка. Прежде чем принять решение, банк очень тщательно оценивает заемщика по ряду параметров. И чем больше сумма кредита, тем больше требований и более объемная оценка составляется. Так, например, банк может отказать в получении кредита, если заемщик не соответствует тому набору требований, которые указываются в конкретном предложении.

Самыми популярными причинами отказа в выдаче кредита служат недостаточный подтвержденный уровень дохода, высокая долговая нагрузка, а также плохая кредитная история — если заемщик ранее допускал просрочки по кредитам, поясняет первый вице-президент «Опоры России» Павел Сигал.

Кроме уровня зарплаты и кредитной нагрузки, банк оценивает профессию и место работы. Например, сложнее получить кредит людям рабочих специальностей, менее сложно – руководителям и офисным работникам.

«Если банк запрашивает копию трудовой книжки, то специалисты организации обязательно оценят трудовой стаж и то, насколько часто и по каким причинам заемщик меняет работу. Если клиент меняет работу часто, есть записи об увольнении из-за прогулов и других причин, то в кредите могут отказать – банк таким образом страхуется на случай, если заемщик останется без постоянного заработка», — объясняет Сигал.

Если нет «белого» дохода, банк также в большинстве случаев откажет в выдаче денег (за исключением пенсионеров), добавляет директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

Еще одна причина для отказа – закредитованность, когда клиент уже имеет один или несколько кредитов в других банках, и они занимают более 40% его доходов, отмечает Тузов.

Каждый седьмой россиянин делает ремонт в кредит

Причиной отказа также может служить нежелание заемщика пойти на дополнительные услуги, которые банк предлагает, чтобы снизить ставку по кредиту – например, страхование жизни и здоровья. «Это также страховка банка на случай, если заемщик не сможет вернуть кредит, и отказ становится поводом, чтобы не выдавать заемные средства», – добавляет Сигал.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Бывает, что плохая кредитная история образовалась из-за ошибки банка. Поэтому в первую очередь необходимо самостоятельно проверить свою кредитную историю.

Финансовый советник и эксперт по личным инвестициям Иван Капустянский советует заглянуть в Центральный каталог кредитных историй, где хранится информация о том, в каких бюро находится ваша история. После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

После ответа можно направить запросы во все бюро кредитных историй и получить полную информацию.

«Если ошибка банка подтвердилась, необходимо направить заказным письмом заявление в БКИ. Там обязаны перепроверить данные на основании заявления и исправить ошибку», — говорит он.

В случае отказа в кредите из-за реально плохой кредитной истории, ни в коем случае нельзя обращаться к тем, кто обещает полностью ее очистить – это мошенники.

«Единственная возможность улучшить кредитную историю — сделать так, чтобы в нее были внесены новые записи о новых кредитах, а затем они были успешно погашены. Соответственно заемщик становится исправным плательщиком», — считает Капустянский.

Так как крупный банк вряд ли сразу одобрит даже маленький кредит неблагонадежному заемщику, начинать нужно с организаций, которые выдают мелкие и дорогие займы и отправляют данные о займе в БКИ.

«Обычно те, кому отказали в кредите, идут в МФО, там можно получить деньги, но нужно внимательно читать договор, так как бывают очень высокие процентные ставки», — предостерегает Тузов.

После получения небольшого кредита, нужно пробовать одобрить кредитную карту в крупном банке, затем потребительский кредит и так далее. Самое важное при восстановлении кредитной истории – ни в коем случае не нарушать условия кредитного договора, отмечает Капустянский.

Кредитную историю может начать восстанавливать даже человек, который прошел процедуру банкротства физического лица. «Для этого необходимо сначала начать получать стабильный доход, который будет видеть банк. Например, на карту. По истечению года можно пробовать брать мелкую электронику в рассрочку или кредитную карту. Далее по нарастающей», — поясняет эксперт.

ПРАВИЛА НАДЕЖНОГО ЗАЕМЩИКА

Однако даже этот тернистый путь не гарантирует полное исправление кредитной истории. Поэтому гражданам, у которых сейчас нет проблем с финансовой дисциплиной, все равно стоит заботится о своей кредитной истории.

Для этого необходимо соблюдать несколько простых правил:

1. Выплаты по всем вашим кредитам не должны превышать 30% от бюджета.

2. Сформируйте запас денег на счету, чтобы эта сумма могла покрыть все ваши расходы на период от трех месяцев. Это необходимо на случай временной потери работы или возникновения непредвиденных ситуаций.

3. Попытайтесь оптимизировать ваши расходы, в том числе на обслуживание кредитов, например, рефинансировать их в случае снижения ставки, заключил Капустянский.

причины отказа — Блог Райффайзенбанка

Банки отправляют информацию в разные бюро кредитных историй. Один банк может отправлять данные сразу в несколько бюро. Вот что они передают:

- на кого взят кредит или заем;

- размер задолженности;

- качество погашения, например объем платежей, просрочки, судебные разбирательства по кредиту;

- информация по всем поданным заявкам и решения по ним, причины отказа, если кредит не дали.

Из этих данных бюро кредитных историй формируют отчеты по каждому клиенту. Чтобы иметь к ним доступ, банки заключают с бюро договоры, а от клиента получают согласие. Обычно такое согласие подписывают в тексте анкеты в момент подачи заявки на кредит.

Чтобы иметь к ним доступ, банки заключают с бюро договоры, а от клиента получают согласие. Обычно такое согласие подписывают в тексте анкеты в момент подачи заявки на кредит.

Для принятия решения по заявке банки оценивают кредитный отчет. Если у заемщика плохая кредитная история, то, скорее всего, ему откажут. Плохая кредитная история — это когда:

- есть просрочки по платежам. Плохо, если на момент обращения за кредитом есть незакрытые просроченные платежи по другим кредитам, даже если они незначительны по времени и сумме. Банки смотрят кредитную историю за несколько последних лет. Каждый банк устанавливает свой уровень толерантности по сроку допущенной просрочки. Чаще всего, если была просрочка до 90 дней, а сейчас она погашена, вы можете рассчитывать на получение кредита, но вероятность одобрения будет ниже;

- в кредитной истории есть микрозаймы. Банки анализируют, сколько их было, как исполняли, есть ли сейчас.

Если заемщик пользуется микрозаймами, это значит, что человеку не хватает денег на жизнь — и он ненадежный кандидат на кредит. Вероятность отказа возрастает;

Если заемщик пользуется микрозаймами, это значит, что человеку не хватает денег на жизнь — и он ненадежный кандидат на кредит. Вероятность отказа возрастает; - идет процедура банкротства. При наличии таких обстоятельств будет отказ. Шанс получить новый кредит появляется через 5 лет после окончания банкротства;

- была реструктуризация другого кредита — изменение условий кредитного договора, которое оформляется дополнительным соглашением. Если реструктуризация была оформлена как кредитные или ипотечные каникулы в рамках федеральных законов, то можно рассчитывать на одобрение после того, как завершите каникулы и без просрочек перейдете в плановый график. Если вы в процессе таких каникул, то в новом кредите, скорее всего, откажут. Если была реструктуризация по заявлению заемщика по причине ухудшения его финансового положения, то в ближайший год рассчитывать на новый кредит не стоит, даже если старый кредит уже погашен;

- количество заявок на кредит и наличие отказов по ним. Если за последние несколько месяцев в кредитном отчете большое количество обращений за кредитами и по ним есть отказы, то это учитывается как негативный фактор.

Если заемщик пользуется микрозаймами, это значит, что человеку не хватает денег на жизнь — и он ненадежный кандидат на кредит. Вероятность отказа возрастает;

Если заемщик пользуется микрозаймами, это значит, что человеку не хватает денег на жизнь — и он ненадежный кандидат на кредит. Вероятность отказа возрастает; Если за последние несколько месяцев в кредитном отчете большое количество обращений за кредитами и по ним есть отказы, то это учитывается как негативный фактор.

Если за последние несколько месяцев в кредитном отчете большое количество обращений за кредитами и по ним есть отказы, то это учитывается как негативный фактор.Как проверить свою кредитную историю. Перед подачей заявки на кредит вы можете проверить свою кредитную историю и закрыть все задолженности, если они есть. Узнать список бюро, где хранится ваша кредитная история, можно через Госуслуги.

Центробанк пришлет список в личный кабинет (раздел «Налоги и финансы» → «Доступ физических лиц к списку организаций, в которых хранится кредитная история»).

Так выглядит запрошенный список бюро кредитных историй. Из файла можно перейти на сайт конкретного бюро и заказать кредитный отчет — два раза в год в каждом бюро это можно сделать бесплатноПример сводной части кредитного отчета — в ней отражена информация по активным и закрытым кредитам, запросам по кредитной истории и заявкам на кредитыВы можете оценить качество своей кредитной истории. Для этого в бюро, где хранится кредитная история, нужно запросить свой персональный кредитный рейтинг. При его расчете учитываются: количество кредитов и займов, как заемщик исполнял по ним обязательства, сколько раз обращался за кредитами и с каким результатом. Вся информация анализируется, и выставляется оценка. Чем выше рейтинг, тем больше вероятность получения кредита. Рейтинг меняется при обновлении информации о клиенте.

При его расчете учитываются: количество кредитов и займов, как заемщик исполнял по ним обязательства, сколько раз обращался за кредитами и с каким результатом. Вся информация анализируется, и выставляется оценка. Чем выше рейтинг, тем больше вероятность получения кредита. Рейтинг меняется при обновлении информации о клиенте.

Кредитный рейтинг рассчитывают Национальное бюро кредитных историй и «Эквифакс».

Шкала персонального кредитного рейтинга от «Эквифакса» показывает шансы на успех в получении кредитаПроверять свою кредитную историю полезно, даже если вы не собираетесь брать кредит. Иногда встречаются ошибки, например банки вовремя не отправляют информацию о погашении кредита. Если вы увидели ошибку, обратитесь в бюро и поставьте свой банк в копию, к письму приложите подтверждающие документы. Бюро запросит информацию у банка, и в случае подтверждения кредитную историю исправят.

Если кредитной истории нет, то есть все шансы на получение кредита. Некоторые банки не любят кота в мешке, но если у вас хорошая работа и вы можете подтвердить доходы, то вероятность положительного решения высока.

Некоторые банки не любят кота в мешке, но если у вас хорошая работа и вы можете подтвердить доходы, то вероятность положительного решения высока.

Вывод. Проверяйте свою кредитную историю, закрывайте просрочки до обращения за новым кредитом.

Кроме кредитной истории, банки внимательно изучают и другие долги, например по коммунальным услугам, задолженности у судебных приставов, штрафы от ГИБДД. Банки по-разному относятся к небольшим штрафам: у одних есть ограничения по общей сумме исполнительных листов, другие просто отказывают в случае таких долгов.

Банки рассматривают все судебные процессы, которые были в прошлом с другими банками. Например, если в прошлом благонадежный заемщик без задолженностей судился с банком, чтобы оспорить взятую банком комиссию, то в кредите ему, скорее всего, откажут.

Вывод. Проверяйте и заранее гасите задолженности. Долги по исполнительным листам можно проверить на сайте Федеральной службы судебных приставов.

Банк всегда смотрит, где и кем вы работаете. Важна не только справка о доходах по форме 2-НДФЛ, но и оценка банком достоверности заявленных вами данных. Отказать могут по следующим критериям:

- нет официального места работы и нечем подтвердить доход;

- за последние пару лет несколько раз меняли работу — это говорит о нестабильности заемщика, для банка это риск;

- трудовой стаж не соответствует требованиям банка. Есть два требования к стажу: общий стаж (сколько времени вы работали до обращения за кредитом) — обычно не менее 1 года, стаж на последнем месте работы — обычно не менее 6 месяцев. Но есть банки, которые рассматривают и меньший стаж;

- работодателя тоже проверяют — если у него много долгов или он находится в стадии банкротства или ликвидации, то заемщику в кредите откажут.

Вывод. Доход может быть подтвержден разными способами, например справкой по форме банка. Указывайте в документах достоверную информацию о доходах и месте работы.

При выявлении недостоверных сведений вы можете попасть в черный список с нулевой вероятностью положительного решения.

Отказ в получении кредита в банке: как узнать причину

В рекламе банки с такой готовностью помогают решить проблему недостатка денег на крупные покупки, что, столкнувшись с отказом в кредите, люди сильно удивляются. И даже обижаются на «плохих» банкиров.

Ни удивляться, ни обижаться на отрицательные решения кредиторов не стоит. Гораздо полезнее знать, по каким причинам банки отказывают потенциальным заемщикам и тщательней готовиться к рассмотрению заявки. Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

По статистике до 80% обратившихся в банк за кредитом получают отказ. Это может произойти с любым потенциальным заемщиком – даже имеющим высокооплачиваемую работу со стабильным доходом. Никто от этого не застрахован.

Это может произойти с любым потенциальным заемщиком – даже имеющим высокооплачиваемую работу со стабильным доходом. Никто от этого не застрахован.

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы.В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: В соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

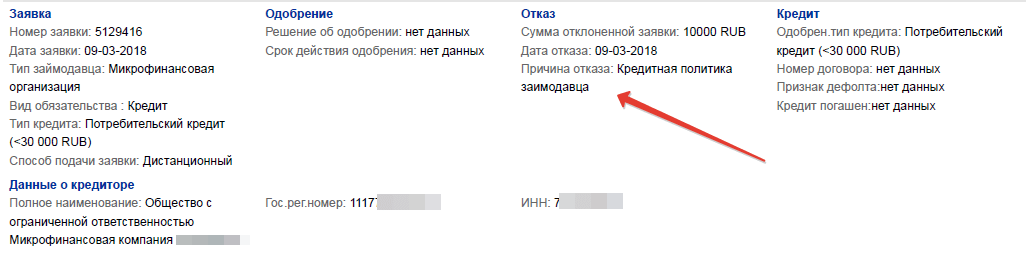

Причина отказа в кредите фиксируется в вашей кредитной истории

Получить кредитную историюЕсли у вас есть регистрация на портале Госуслуги, процедура займет 2-3 минуты.

Узнав причину отказа, уже можно определиться с дальнейшими действиями и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй, в интервью сайту vsezaimyonline.ru:

Основными пользователями кредитных историй являются кредиторы (банки, микрофинансовые компании и т.д.). Поэтому кредитные истории заемщиков в НБКИ они запрашивают, прежде всего, для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина.

При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».

При этом основанием для предоставления кредитору кредитной истории гражданина является согласие на это самого гражданина, данное в форме, предусмотренной с законом 218-ФЗ «О кредитных историях».Список возможных оснований отрицательного решения рассмотрения кредитной заявки, т.е. причин отказа в получении кредита, определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца – то есть свою собственную кредитную политику.

В этом случае узнать что-то подробней невозможно. Возможно, банк не кредитует людей определенной профессии, возраста, образования, или его не устроило имущественное положение претендента. Формулировка максимально размыта и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает для банка принципиальную невозможность выдать кредит в силу неустранимых причин.

Кроме собственной кредитной политики частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история — довольно частая причина отказа физическим лицам в кредите. Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком — еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать послужить причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка — четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

- Иные причины — последняя формулировка оснований для отказа в кредитах. В этом качестве может выступать, например, подозрительное поведение заемщика при подаче заявки. отсутствие официального трудоустройства.

Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.Как видно из перечня, любому заемщику возможно добиться улучшений и положительного решения по кредиту в будущем. Главное – соблюдать финансовую дисциплину и не допускать снижения Персонального кредитного рейтинга. Но не менее важным может оказаться знание механизма принятия банком решения о кредитовании.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это может произойти, если ваши документы или паспортные данные использовали для получения кредита, и вы имеете долг, о котором ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Это может произойти, если ваши документы или паспортные данные использовали для получения кредита, и вы имеете долг, о котором ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 300 до 850.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

УЗНАЙТЕ СВОЙ ПКР ПРЯМО СЕЙЧАС

Как повысить Персональный кредитный рейтинг?

После того как вы ознакомились с кредитной историей и ПКР и удостоверились в корректности всех записей, можно начинать принимать действия по улучшению рейтинга.

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше не сразу претендовать на крупную сумму, ипотеку или автокредит, а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Что нужно знать о кредитной истории — СберБанк

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

1. Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

Информационная часть

Это сведения об обращениях за кредитом или займом — не только о тех, где вы получали деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадёт информация о причинах. Ещё тут фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырёх месяцев.

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

Важно понимать, что идеальная кредитная история — понятие относительное. Там, где один банк легко выдаёт кредит, другой может отказать. У всех разные подходы к оценке кредитной истории, но главное, чтобы у вас не было систематических просрочек. А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также она поможет разобраться, почему банк отказал в кредите, даже если вы всегда вовремя платили. К сожалению, в кредитных историях случаются ошибки: бывает, что просрочки по кредитам приписываются однофамильцам, бывает, что банк передаёт документы с опозданием, а бывает, что по старому кредиту остался копеечный долг за какую-нибудь комиссию, и о нём все забыли, кроме бюро. О таком лучше узнать как можно скорее, чтобы сразу исправить.

О таком лучше узнать как можно скорее, чтобы сразу исправить.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Как получить свою кредитную историю?

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Как исправить ошибку в кредитной истории?

Первым делом, нужно убедиться, что речь действительно об ошибке. Достоверные сведения удалить нельзя — если вы допускали просрочки, они останутся в вашей истории. Исправить можно только сведения, которые не соответствуют действительности.

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Если банк, который направил в бюро неверные или неполные сведения, уже ликвидирован, то для исправления кредитной истории придётся обращаться в суд. Решение суда нужно направить в бюро с требованием внести изменения.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

В кредитных историях бывают ошибки, но их можно исправить.

Кредитную историю можно улучшить.

Почему не дают кредит? Как изменить ситуацию? | ДЕНЬГИ

Удивляетесь, почему вашу заявку на кредит снова отклонили? Не дают кредит на нужную вам сумму, либо значительно увеличили ставку? Так где взять кредит наличными на выгодных условиях? Чаще всего причины проблем с получением кредита скрывает кредитная история.

ПЛОХАЯ КРЕДИТНАЯ ИСТОРИЯ

Если у вас уже были серьезные проблемы с погашением кредита, большинство банков не захотят рисковать и откажут в выдаче кредита без объяснения причин. Небольшие задержки платежей обычно не становятся причиной отказа. Но значительные просрочки с возвращением долгов, или даже несвоевременные пополнения кредитной карты, испортят вашу репутацию.

Скрыть информацию, просто изменив банк, не удастся, она сохраняется независимыми бюро в течение 15 лет. Если вы всегда платили вовремя, возможно причина в ошибках, о которых вы даже не догадываетесь.

КРЕДИТНАЯ ИСТОРИЯ ОТСУТСТВУЕТ

Банкам всегда не любите люди без кредитной истории. Быть первым, кто займет деньги новому клиенту, всегда рискованно. Тем более, если вам 18-20 лет, вы недавно устроились на работу и имеете невысокий доход.

Финансовые учреждения всегда устанавливают низкий лимит для новых клиентов, чтобы дать им возможность доказать свою надежность. В таком случае вы можете взять несколько небольших кредитов и их вернуть. Это лучший способ заработать репутацию надежного заемщика и претендовать на увеличение кредитного лимита.

Это лучший способ заработать репутацию надежного заемщика и претендовать на увеличение кредитного лимита.

ДОЛГОВАЯ ПИРАМИДА

Если у вас есть обязательства перед другими кредиторами, и вы не впервые погашаете свои долги за счет новых займов, вероятно, что это станет причиной отказа в кредитовании. В этом случае вы можете убедить банк, что ваши доходы достаточны для выплаты кредита, предоставив необходимые справки. Лучший выход — закрыть все старые долги, прежде чем обращаться за новыми кредитами.

НИЗКИЙ КРЕДИТНЫЙ РЕЙТИНГ

Кредитный рейтинг — оценка вашей платежеспособности, рассчитанная на основе информации о вашем финансовом состоянии данных кредитной истории.

Перед тем, как выдать кредит, кредиторы анализируют вашу кредитоспособность. Часто не дают кредит под залог авто официально нетрудоустроенным людям, домохозяйкам, студентам, или пенсионерам.

Если ваша зарплата слишком низкая, в собственности нет недвижимости или автомобиля, а на содержании большая семья, банк не захочет рисковать. Кредит вам возможно и дадут, но на малую сумму, да еще и по наивысшей ставке.

Кредит вам возможно и дадут, но на малую сумму, да еще и по наивысшей ставке.

Как понять, из-за чего не дают кредит

Если банк в очередной раз отклонил вашу заявку на кредит или одобрил, но на меньшую сумму или под невыгодный для вас процент, то это повод задуматься о чистоте вашей кредитной истории. Иногда вы можете не знать о том, что она испорчена. The Village узнал, как выявить ошибки в кредитной истории и как её исправить.

Павел Бабушкин

главный редактор сайта Mycreditinfo.ru

Что такое кредитная история

Кредитная история — это вся информация о кредитах: где, в каком количестве вы их брали и как добросовестно (или нет) выплачивали. Именно на эти сведения опирается банк, когда принимает решение о выдаче кредита. И положительная репутация в большинстве случаев вознаграждается более низкими ставками.

Когда банк отказывает в кредите

Банк начинает нервничать, когда кредитная история пустая, то есть в ней отсутствуют записи о кредитах. Банк не знает, как оценивать клиента: как он себя поведёт, если ему одобрить кредит? В текущей экономической ситуации банк предпочитает перестраховаться и кредит не выдать, чем выдать, а потом взыскивать просроченную задолженность или перепродавать её коллекторам.

Банк не знает, как оценивать клиента: как он себя поведёт, если ему одобрить кредит? В текущей экономической ситуации банк предпочитает перестраховаться и кредит не выдать, чем выдать, а потом взыскивать просроченную задолженность или перепродавать её коллекторам.

Банк настораживается, когда кредитная история содержит не те данные, которые заёмщик указал в анкете. Например, если он поменял паспорт, а в БКИ не сообщил — несоответствие налицо. Сотрудник банка ещё может войти в положение. Но если анализ истории производится с помощью скоринговой формулы, то компьютеру всё равно, почему цифры другие. Он выдаёт: «Признак мошенничества» — и кредит не одобряют.

На выдачу кредита влияет и много обращений подряд в разные банки в сжатый промежуток времени. Три, пять, семь — ещё не предел, кое-кто умудряется подать заявку в двадцать и больше банков одновременно.

Влияние оказывают и признаки «кредитной пирамиды». Это если из графика погашения кредитов видно, что заёмщик вроде бы всё возвращает, но при этом каждый следующий кредит больше предыдущего и частью идёт именно на его погашение.

Но иногда причиной отказа в выдаче кредита являются ошибки в кредитной истории — их можно и нужно устранить.

Где искать свою кредитную историю

Вся информация о займах находится в бюро кредитных историй — каждый россиянин имеет право раз в год узнать её бесплатно. Таких бюро в России всего 25. Но около 90 % историй хранится в четырёх основных БКИ — НБКИ, ОКБ, «Эквифакс» и «Русский стандарт». В каждое из них поступают сведения от определённых банков. К примеру, НБКИ собирает информацию о кредитах «Альфа-банка» и десятка других крупных финансовых организаций, ОКБ хранит данные клиентов Сбербанка, «Эквифакс» — «Хоум Кредита», а БКИ «Русский стандарт» — одноимённого банка «Русский стандарт». Поэтому, если вы когда-то брали кредит в одном из этих банков, проще прийти в нужное бюро с паспортом и получить свою кредитную историю сразу.

Можно пойти другим путём: найти свой код субъекта кредитной истории и самостоятельно узнать через сайт ЦБ, в каких бюро лежат сведения о вашем заёмном прошлом. Затем или нанести в них личный визит, или отправить письмо, заверив свою подпись у нотариуса. После отправки письма вам придётся ждать ответа около месяца.

Затем или нанести в них личный визит, или отправить письмо, заверив свою подпись у нотариуса. После отправки письма вам придётся ждать ответа около месяца.

Есть и третий вариант. Он не бесплатный, но не требует больших усилий — обратиться в одну из компаний, которые оказывают услуги по предоставлению вашей кредитной истории онлайн. Подобными сервисами располагают и крупные БКИ.

Как изучать документы

Внимательно смотрим кредитное досье. Оно состоит из трёх частей, первая из которых — титульная. В ней указаны ваши паспортные данные, дата рождения, ИНН и номер страхового свидетельства. Не поленитесь и сравните всю информацию с вашими документами. Случается, что из-за допущенной ошибки в фамилии или дате рождения в вашей кредитной истории могут быть указаны чужие займы.

Вторая часть — основная. В ней содержатся важные данные о ваших кредитах: их сумма, срок, даты выплат и погашения, возможные просрочки. Посмотрите, возможно, среди действующих кредитов указаны те, которые вы уже погасили. Бывает, что банк вовремя не уведомил об этом БКИ или не перечислил данные об очередном платеже. Вашей вины в этом нет, но тёмное пятно останется именно в вашей кредитной истории.

Бывает, что банк вовремя не уведомил об этом БКИ или не перечислил данные об очередном платеже. Вашей вины в этом нет, но тёмное пятно останется именно в вашей кредитной истории.

И, наконец, закрытая часть. В ней отражены сведения о кредиторе и пользователях, которые запрашивали вашу кредитную историю. Доступ к ней имеете только вы и банк, который получил официальное согласие от вас на обработку персональных данных. И только в исключительных случаях закрытую часть могут просмотреть органы прокураторы и суд. Поэтому внимательно изучите, нет ли среди тех, кто запрашивал вашу историю, подозрительных организаций. О них обязательно нужно сообщить в БКИ.

Как исправить ошибки

Если вы увидели неточность в кредитной истории — напишите о ней в банк, который её допустил, или кредитное бюро и приложите доказательства своей правоты. Теоретически через 30 дней все ошибки должны быть устранены, а данные обновлены. Но лучше ещё раз посмотреть свою историю через три-четыре месяца, чтобы убедиться, что она в порядке.

И главное, никогда не обращайтесь к тем, кто предлагает вам исправить или удалить вашу плохую кредитную историю. Законным способом это сделать невозможно.

Фотография: Fotobank/Getty Images

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27. 07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их

обработке и предотвращение их разглашения.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи). Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов.

07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их

обработке и предотвращение их разглашения.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи). Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов. Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации. Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.

Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации. Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.1 Место нахождения: 125009, г. Москва, ул. Воздвиженка, дом 10, тел.: +7 (495) 775-86-86. 2 ПАО «Мегафон», г. Москва, Оружейный переулок, д.41; ПАО «МТС», г. Москва, ул. Марксистская, д.4; ПАО «Вымпелком», г. Москва,

ул.8 марта, д.10, стр.14; ООО «БИ АЙ ГРУПП» г. Москва, ул. Кусковская, д.20А, помещение IXA эт 3 бл А ком 42; ООО «М.Б.А.Финансы»

г. Москва, пер. Староданиловский Б., д. 2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй,

операторам связи,

согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента,

в т.ч. их

передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной

подписью),

производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из

SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной

подписи (далее —

Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет

электронных

документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее —

ПЭП) является

электронная

подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой

электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в

направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона

Клиента,

указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение

к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам

и размещенной на

Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента

в Электронной форме:

посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения

и ввода в соответствующее

поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения,

в порядке,

указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента,

указанный в

Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и

Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной

подписью

Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения

и дальнейшего

использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть

использована в

качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП

в соответствии с

настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного

представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком

электронного

документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного

документа, относящегося

к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы

комиссии составляется акт,

содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной

комиссии, акт

составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей

юрисдикции.

Банк: Что делать, если вам отказали в ссуде

Риши Мехра Часто считается, что в сегодняшнем мире, ориентированном на потребителей, получить банковский ссуду несложно, но во многих случаях в банковской ссуде может быть отказано. Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Узнайте, почему: Первое, что нужно сделать, если вам отказали в ссуде, — это выяснить, почему. Очень важно знать причину, потому что могут быть разные причины и последствия отказа от кредита.Иногда это может быть незначительная проблема, например, безрезультатная проверка адреса, но иногда это может быть более серьезная проблема, например, плохой кредитный рейтинг. Важно знать, что причина в том, что иногда мы не имеем ни малейшего представления о том, что в наших записях может вызвать тревогу для кредиторов. Если вам отказали в ссуде, первое, что нужно сделать, это всегда выяснить причину.

Меньший доход: Когда банк считает, что ваш доход недостаточен, он может отказаться от кредитования.Банки хотят быть уверены в том, что у заемщика есть способность и возможность вернуть ссуду, и именно по этой причине банкам нужна подробная документация об источниках дохода и реквизитах банковского счета.

Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам в ссуде. Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен.

Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам в ссуде. Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен. Плохой кредитный рейтинг: Плохой кредитный рейтинг часто является наиболее частой причиной отказа банка в ссуде.Например, оценка CIBIL находится в диапазоне от 300-900 до 750 баллов для человека, который считается хорошим. CIBIL утверждает, что 79% ссуд одобряются для физических лиц с рейтингом выше 750. Аналогичным образом, для компаний существует Кредитный отчет компаний (CCR), в котором компании оцениваются по шкале от 1 до 10, где 1 — самый высокий и лучший оценка, которую может получить компания. Рейтинг предоставляется только предприятиям, имеющим кредитный риск в размере рупий. 10 лакхов в рупии. 10 крор, а CIBIL утверждает, что 70% компаний, занимающих 4-е место и выше, как правило, получают ссуду.Если вам было отказано в банковской ссуде и виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Исправьте ошибки в кредитных рейтингах: После того, как вы получите подробный отчет о кредитных операциях (стоимость которого составляет около 550 рупий для физического лица и 3000 рупий для компании), подробно рассмотрите его. Есть вероятность, что в кредитном отчете может быть ошибка. Например, это может быть ссуда, которую вы выплатили, но которая все еще находится на рассмотрении. Если вы столкнетесь с какими-либо ошибками, обратитесь в рейтинговое агентство и исправьте их.

Ищите альтернативу: У каждого банка свои критерии и рекомендации, когда дело касается кредитования. Если один банк отказывается предоставлять ссуду, вы можете попробовать другой. Всегда следует пробовать свой собственный банк и филиал, прежде чем искать в другом месте, но если один банк не работает, вы можете попробовать другой. Региональные кооперативные и сельские банки иногда имеют менее строгие критерии, и вам может быть полезно попробовать получить ссуду в одном из таких банков.

Более крупный первоначальный взнос: Если вы берете ссуду в банке для покупки, например дома или автомобиля, вы можете рассмотреть возможность внесения более крупного первоначального взноса и, таким образом, уменьшения суммы денег, необходимой вам в качестве ссуды.Это будет означать, что ваша общая сумма обязательств по выплате снизится, и EMI могут стать более управляемыми в глазах банка. Однако это будет сложно, если вам понадобится кредит для вашего бизнеса. В этом случае вы можете рассмотреть возможность получения ссуды на меньшую сумму и узнать мнение банка о том, какую сумму они могут предоставить.

Погасить долг: Также может быть случай, когда ваш существующий долг слишком велик для получения нового кредита. Обычно банки хотят, чтобы соотношение долга к доходу (DTI) составляло около 35%, а все, что выше 40%, обычно считается рискованным.При расчете вашего DTI учитывается все, от вашего личного кредита, автокредиты, жилищного кредита и даже непогашенной кредитной карты. Если ваш заем был отклонен из-за слишком высокого DTI, вы можете рассмотреть вопрос о погашении или погашении некоторых непогашенных сумм займа, прежде чем искать новый заем.

Если ваш заем был отклонен из-за слишком высокого DTI, вы можете рассмотреть вопрос о погашении или погашении некоторых непогашенных сумм займа, прежде чем искать новый заем.

Получите поручителя / со-подписанта: Если ваш доход недостаточен для утверждения ссуды, вы можете попросить кого-нибудь дать вам гарантию. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантировать вашу ответственность и пообещать выплатить банку ссуду, если вы не сможете.

Предоставить обеспечение: Иногда предоставление залога, которое может быть активом, например, домом, может обеспечить комфорт для банка и снизить его прогноз риска. Залог служит гарантией для банка, где, если вы не сможете вернуть деньги, банк может вернуть свои деньги, приняв залог.

Прекратите подавать заявку: Если ваш банковский кредит отклонен, сделайте шаг банка и выясните причину. Не применяйте его постоянно, это может оказаться довольно вредным. Каждый запрос банка в ваше рейтинговое агентство влияет на ваши рейтинги. Если в данный момент вы не получаете ссуду, прекратите подавать заявку и еще раз проверьте свое финансовое положение.

Каждый запрос банка в ваше рейтинговое агентство влияет на ваши рейтинги. Если в данный момент вы не получаете ссуду, прекратите подавать заявку и еще раз проверьте свое финансовое положение.

Автор, генеральный директор Wishfin.com.

(Единый пункт назначения для MSME, ET RISE предоставляет новости, обзоры и анализ по GST, экспорту, финансированию, политике и управлению малым бизнесом.)Загрузите приложение The Economic Times News, чтобы получать ежедневные обновления рынка и новости бизнеса в реальном времени.

Как получить ссуду в банке

Что это такое

Ваша кредитная история — это запись того, как вы управляли своим кредитом с течением времени.Он включает в себя открытые или закрытые кредитные счета, а также историю ваших погашений за последние 7–10 лет. Эта информация предоставляется вашими кредиторами, а также агентствами по сбору платежей и государственными учреждениями, которые затем будут оценены и представлены в отчете.

Разница между вашим кредитным рейтингом и кредитным отчетом

Почему это важно

Хороший кредитный рейтинг показывает, что вы ответственно управляете своими долгами и регулярно производите своевременные платежи каждый месяц.

Ваш кредитный рейтинг имеет значение, потому что он может повлиять на вашу процентную ставку, срок и кредитный лимит.Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошим или отличным кредитным рейтингом вы можете претендовать на более низкую процентную ставку и ежемесячный платеж по ссуде в размере 15 000 долларов. В приведенном ниже примере объясняется, как ваш кредитный рейтинг может повлиять на вашу годовую процентную ставку (APR) и ежемесячный платеж. Цены указаны только в иллюстративных целях.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в трех ведущих агентствах кредитной отчетности — Equifax ® , Experian ® и TransUnion ® .Получив отчет, внимательно просмотрите его, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Примечание: Бесплатный годовой кредитный отчет может не включать ваш кредитный рейтинг, и агентство, составляющее отчеты, может взимать плату за просмотр кредитного рейтинга. Запросите бесплатный годовой кредитный отчет на сайте Annualcreditreport.com.

Запросите бесплатный годовой кредитный отчет на сайте Annualcreditreport.com.

Знаете ли вы? Соответствующие критериям клиенты Wells Fargo могут легко получить доступ к своему FICO ® Кредитный рейтинг через Wells Fargo Online ® , плюс советы по инструментам и многое другое.Узнайте, как получить доступ к своему кредитному рейтингу FICO. Не волнуйтесь, запрос вашей оценки или отчетов таким образом не повлияет на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг отражает, насколько хорошо вы управляли своим кредитом. Трехзначная оценка, иногда называемая оценкой FICO ® , обычно находится в диапазоне 300–850. Каждое из 3 агентств кредитной информации использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как могут отличаться оценки, узнайте, как понимать кредитные рейтинги.

Стандарты кредитного рейтинга Wells Fargo

760+, Отлично

Обычно вы имеете право на лучшие ставки, в зависимости от отношения долга к доходу (DTI) и стоимости залога.

700-759, Good

Обычно вы имеете право на получение кредита в зависимости от DTI и стоимости залога, но вы можете не получить лучшие ставки.

621-699, Ярмарка

У вас могут возникнуть трудности с получением кредита, и вы, вероятно, заплатите за него более высокие ставки.

620 и ниже, Плохо

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет кредитного рейтинга

Возможно, у вас недостаточно кредита для расчета балла, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности и последовательности того, что вы сможете осуществлять платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности погашать, включая ваш ежемесячный доход и финансовые обязательства, такие как платежи по ссуде, арендная плата и другие счета.Этот расчет представляет собой отношение вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, а также выплаты ссуды или кредитной карты.

Кредиторы используют различные факторы для определения вашей способности погашать, включая ваш ежемесячный доход и финансовые обязательства, такие как платежи по ссуде, арендная плата и другие счета.Этот расчет представляет собой отношение вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, а также выплаты ссуды или кредитной карты.

Почему это важно

Кредиторы смотрят на ваше отношение долга к доходу (DTI) при оценке вашей кредитной заявки, чтобы определить, можете ли вы взять новый долг. Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода для выполнения ваших текущих ежемесячных обязательств, покрытия дополнительных или непредвиденных расходов и ежемесячного дополнительного платежа по новому кредитному счету.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами для соотношений DTI и узнайте, как вы можете улучшить свой DTI.

Определите отношение долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитали соотношение DTI, вы захотите понять, как кредиторы рассматривают его, когда они рассматривают ваше приложение. Взгляните на руководящие принципы, которые мы используем:

35% или меньше: Хороший внешний вид — относительно вашего дохода ваш долг находится на управляемом уровне.

Скорее всего, у вас остались деньги на сбережения или траты после оплаты счетов. Кредиторы обычно рассматривают более низкий DTI как благоприятный.

от 36% до 49%: возможность улучшения.

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами. Если вы хотите получить заем, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% или больше: Примите меры — у вас могут быть ограниченные средства, которые можно сэкономить или потратить.

Поскольку более половины вашего дохода идет на выплаты по долгам, у вас может не остаться много денег, чтобы накопить, потратить или покрыть непредвиденные расходы. При таком коэффициенте DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например автомобиль, сберегательный счет или дом.

Почему это важно

Обеспечение важно для кредиторов, поскольку оно компенсирует риск, который они принимают на себя, предлагая вам кредит.Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть активы, такие как собственный капитал в вашем доме, вы потенциально можете использовать свой собственный капитал в качестве залога для обеспечения ссуды — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой . Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его в собственность, если ссуда не будет возвращена.

Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его в собственность, если ссуда не будет возвращена.

Что это такое

Кредиторы оценивают имеющийся у вас капитал, когда вы подаете заявку на открытие крупных кредитных счетов, таких как ипотечный, жилищный фонд или личный ссудный счет. Капитал представляет собой активы, которые вы могли бы использовать для погашения ссуды, если вы потеряли работу или испытали финансовую неудачу.

Капитал — это обычно ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы вносите при покупке дома.

Почему это важно

Капитал имеет значение, потому что чем больше у вас его есть, тем вы в большей финансовой безопасности и тем более уверенным в предоставлении кредита может быть кредитор.

Что это такое

Условия относятся к ряду факторов, которые кредиторы принимают во внимание перед предоставлением кредита. Условия могут включать:

Условия могут включать:

- Как вы планируете использовать поступления от ссуды или кредитного счета.

- Как на сумму, процентную ставку и срок вашей ссуды могут повлиять рыночные условия или состояние экономики.

- Другие факторы, которые могут повлиять на вашу способность выплатить долг — например, ипотечный кредитор хочет знать, находится ли недвижимость, которую вы покупаете, в зоне наводнения или в районе, подверженном лесным пожарам.

Почему это важно

Условия имеют значение, потому что они могут повлиять на ваше финансовое положение и способность выплатить ссуду.

Кредиторы также могут учитывать историю ваших клиентов при подаче заявки на новый кредит. Поскольку они могут оценить вашу общую финансовую ответственность, отношения, которые вы установили с ними, могут оказаться ценными, когда вам понадобится больше кредита.

Где взять личную ссуду

Заемщики с хорошей или отличной кредитной историей (690 и выше) имеют самые широкие возможности, когда дело доходит до покупки личных ссуд. Кредиторы рассматривают заемщиков со средней или плохой кредитной историей как более высокие риски, и в результате некоторые могут не предлагать ссуды. Но плохой кредитный рейтинг не означает, что вы не можете получить личную ссуду.

Кредиторы рассматривают заемщиков со средней или плохой кредитной историей как более высокие риски, и в результате некоторые могут не предлагать ссуды. Но плохой кредитный рейтинг не означает, что вы не можете получить личную ссуду.

Три основных варианта получения личной ссуды:

Онлайн-кредиторы: Эти кредиторы предлагают удобный способ поиска и сравнения личных ссуд.

Кредитные союзы: Местный кредитный союз может предлагать частные ссуды с более низкими процентными ставками и более гибкими условиями, чем ссуды от других кредиторов.

Банки: несколько крупных банков и финансовых учреждений предлагают ссуды физическим лицам, в том числе Wells Fargo и Citibank.

Персональные ссуды от онлайн-кредиторов

Большинство онлайн-кредиторов указывают ставки и условия во время процесса предварительной квалификации после мягкой проверки кредитоспособности. Это всего лишь запрос, и это не повредит вашей репутации; Жесткая проверка кредитоспособности — это фактическая заявка на получение кредита, которая может на короткое время снизить ваш кредитный рейтинг.

Абсолютная конкуренция на рынке личных займов означает, что онлайн-кредиторы изо всех сил стараются выделиться среди традиционных кредиторов либо с руководящими принципами кредитования, которые выходят за рамки традиционных моделей кредитного скоринга, либо с дополнительными функциями, такими как гибкие платежи, отсутствие комиссий или способы снизить ваши проценты. ставка при погашении.

Некоторые онлайн-кредиторы ориентированы на сильных заемщиков, предлагая большие суммы ссуд и низкие процентные ставки. Кредитный рейтинг от 690 до 719 считается хорошим, а рейтинг 720 и выше — отличным.

Другие кредиторы обслуживают заемщиков со средним или ниже кредитным рейтингом. Ставки выше, но кредитор может учитывать другие факторы, помимо вашего среднего (от 630 до 689) или плохого (от 300 до 629) кредитного рейтинга.

Заемщики с плохой кредитной историей могут рассмотреть:

Ссуду по совместному подписанию.Друг или родственник с хорошей кредитной историей может помочь вам получить ссуду или более низкую процентную ставку.

Содействующая сторона несет ответственность за выплату кредита, если вы этого не сделаете.

Содействующая сторона несет ответственность за выплату кредита, если вы этого не сделаете.

Содействующая сторона несет ответственность за выплату кредита, если вы этого не сделаете.Персональные ссуды от кредитных союзов

Кредитные союзы часто готовы работать с заемщиками, имеющими справедливую или плохую кредитоспособность. Эти некоммерческие финансовые учреждения обслуживают людей, которые живут, учатся, работают или поклоняются в определенном районе. Чтобы подать заявку на ссуду, вам нужно сначала стать участником.

«Если вы ищете небольшую личную ссуду, кредитный союз должен быть вашей первой остановкой.”

Если вы ищете небольшую личную ссуду — менее 2500 долларов, — кредитный союз должен быть вашей первой остановкой. Некоторые кредиторы не предлагают такие маленькие ссуды.

Персональные ссуды в банках

Вам, вероятно, понадобится хороший кредит, чтобы иметь право на получение ссуды для физических лиц в банке. Если вы уже являетесь клиентом банка, вы можете получить такие преимущества, как подача заявки без посещения отделения или право на получение большей суммы кредита.

Некоторые крупные банки предлагают бесплатные кредитные рейтинги или ссуды без комиссии за оформление.

К крупным банкам, которые выдают ссуды физическим лицам, относятся:

Ситибанк: ссужает в основном основных заемщиков и лимиты составляют 12 500 долларов США для новых клиентов.

Discover: фокусируется на ссудах консолидации долга и предоставляет бесплатные оценки FICO, независимо от того, являетесь ли вы существующим клиентом или нет.

Маркус: Интернет-кредитор от Goldman Sachs, который не взимает комиссий и дает заемщикам возможность отсрочить платеж после 12 месяцев своевременных платежей.

Wells Fargo: позволяет заемщикам отправлять деньги напрямую кредиторам для консолидации долга.

Некоторые из самых известных национальных банков, такие как Bank of America и Chase, не предлагают необеспеченные личные ссуды. Они действительно предлагают другие кредитные продукты, такие как ипотека, кредитные линии и кредитные карты.

Местный общественный банк может предлагать индивидуальные ссуды. У существующих клиентов с хорошей репутацией в банке больше шансов получить самые низкие ставки.

Как выбрать кредитора

Покупая личный заем, обращайте внимание на годовую процентную ставку, а не только на процентную ставку или ежемесячный платеж.Годовая процентная ставка включает процентную ставку и любые дополнительные сборы, которые вы должны заплатить. Это лучшее сравнение стоимости яблок и яблок для двух займов.

«Покупайте по ценам, но не только по ценам».

Покупайте по ценам, но не только по ценам. Подумайте, какой кредитор предлагает удобные для потребителя функции, которые могут вам понадобиться. Например, с некоторыми ссудами на консолидацию долга кредиторы будут отправлять деньги напрямую кредиторам, избавляя вас от этого шага. Другие кредиторы могут позволить вам выбрать дату платежа или простить случайную плату за просрочку платежа.

Разница в полпункта в процентной ставке по пятилетнему индивидуальному займу в размере 5000 долларов будет стоить около доллара в месяц. Однако гибкость переноса платежа может уберечь вас от пропуска платежа и понесения пени за просрочку платежа, а также снижения вашего кредитного рейтинга.

Однако гибкость переноса платежа может уберечь вас от пропуска платежа и понесения пени за просрочку платежа, а также снижения вашего кредитного рейтинга.

Некоторые кредиторы могут предоставлять ссуды только для определенных целей. Payoff, например, ищет только клиентов, которые хотят консолидировать задолженность по кредитной карте. Некоторые кредитные союзы выдают крупные ссуды только на ремонт дома.Но большинство кредиторов не заботится о том, что вы делаете с деньгами.

У американцев вскоре может появиться больше вариантов ссуд — вот что нужно знать