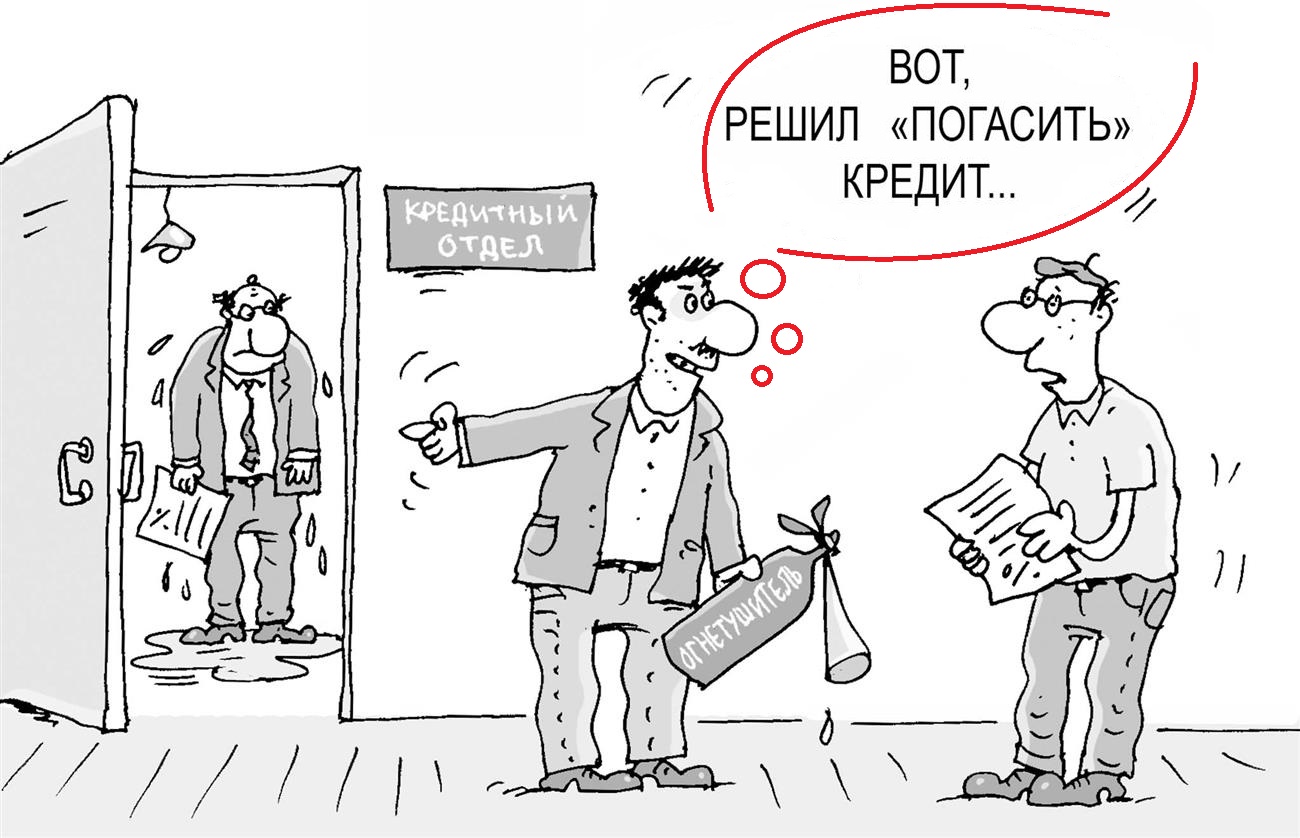

Юристы рассказали, кого накажут за досрочное погашение кредита

МОСКВА, 4 мая — ПРАЙМ. Кредитные договоры, как правило, предусматривают возможность досрочного погашения. С 2011 года российские банки обязаны предоставлять заемщикам право досрочного погашения кредитов без дополнительных платежей или комиссий.

Мошенники придумали новый способ обмана россиян с помощью ЖКХ

Если же пункт о досрочном погашении долга отсутствует в договоре, то заемщик должен оповестить банк о своем намерении погасить кредит досрочно за 30 дней. Однако далеко не все кредитные организации добровольно соблюдают данные требования закона, и порой, за якобы нарушение договора, начисляют штрафы, рассказал агентству «Прайм» адвокат, управляющий партнёр AVG Legal Алексей Гавришев.

«Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права», — отмечает управляющий партнёр юридической компании «Позиция Права» Егор Редин.

Такой документ впоследствии поможет вам защитить свои права», — отмечает управляющий партнёр юридической компании «Позиция Права» Егор Редин.

Эксперт рассказал, когда банк может забыть про кредит должника

Если банк вас штрафует за досрочное погашение кредита, необходимо оспорить решение банка, написав заявление с требованием вернуть комиссию или же штраф за досрочный возврат займа, ссылаясь на статью 809 ГК РФ. Если же это не поможет, необходимо обратиться в суд с исковым заявлением, советует Гавришев.После погашения банковской задолженности необходимо получить подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать.

«Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий», — поясняет Редин.

По его словам, досрочное погашение кредитов, как правило, оказывает положительное влияние на скоринг — индивидуальный кредитный рейтинг заемщика.

«В результате, банк может в будущем предложить клиенту более выгодную процентную ставку», — заключил юрист.

Погашение кредитов банка Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка.

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О кредитных историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60 календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.

Когда выгоднее погасить кредит досрочно — Российская газета

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг.

Обратите внимание, что законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей. Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Совершать досрочное погашение рекомендуется в день очередного платежа по кредиту. Если вносить позже, например, через пять дней, то из внесённой суммы сначала спишутся начисленные проценты за эти пять дней и только оставшаяся сумма пойдёт на досрочное погашение.

Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств. Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Перед тем как решиться на досрочное погашение кредита, помните, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Погашение кредита | Хакасский муниципальный банк

Погашение задолженности по кредиту производится путем внесения наличных денежных средств или перечислением безналичных денежных средств на счет заемщика в Банке.

Внести сумму платежа на счет можно следующими способами:

- Бесплатно в кассах банка или при помощи устройств самообслуживания Банка, по адресам, указанным в разделе Отделения и банкоматы. При этом возврат кредита досрочно (полностью или частично) осуществляется бесплатно по заявлению заемщика или вносителя платежа в отделениях банка по по следующим адресам.

- При помощи информационно-технического сервиса Интернет-банк «ХМБ-онлайн», подключенного к счету.

- Безналичным переводом из других банков, в том числе при помощи салонов

Юридический адрес: 655017 Республика Хакасия, г. Абакан, ул. Хакасская, 73

Абакан, ул. Хакасская, 73

Получатель: ФИО заемщика

Банк получателя: ООО «Хакасский муниципальный банк»

ИНН 1901036580

ОГРН 1021900002563

КПП 190101001

БИК 049514745

к/с 30101810900000000745 в Отделении НБ Республики Хакасия

Счет получателя: 40817810ХХХХХХХХХХХХ.

При осуществлении платежа заполняется заявление на перевод. В назначении платежа необходимо указывать следующую информацию: «В погашение кредита по договору (номер кредитного договора), Ф.И.О. и номер счета клиента».

ВНИМАНИЕ! Информацию о сроках проведения платежей, о размере комиссии перевода Вы сможете узнать у сотрудников банка-отправителя платежа. При переводе платежа рекомендуем Вам иметь при себе кредитный договор. Во избежание возникновения просроченной задолженности рекомендуем совершать перевод средств заблаговременно.

Заявление на частичное или полное погашение кредита при наличии необходимой для планируемого гашения суммы заемщик может направить в банк электронно при помощи сервиса Интернет-банк «ХМБ-онлайн».

Погашение кредитов АО «Заубер Банк»

- Внести наличные денежные средства в любом офисе Заубер Банка

- Со счета банковской карты АО «Заубер Банк» при условии предоставления Банку права на списание денежных средств

- С помощью электронных терминалов Элекснет

Памятка погашения кредита через терминалы «Элекснет».

Сеть терминалов моментальной оплаты «Элекснет» насчитывает более 4600 терминалов. Адреса терминалов размещены на сайте www.elecsnet.ru

Через терминалы моментальной оплаты «Элекснет» Вы можете:

• внести средства в погашение задолженности по кредитам,

• внести денежные средства на текущий счет физического лица.

Для осуществления платежа через терминал Вам необходимо знать 20-значный номер Вашего лицевого счета. Срок зачисления платежа: в течение 1-го рабочего дня, следующего за днем осуществления платежа.

Во избежание просрочки рекомендуем вносить средства в погашение кредита заранее.

Внимание! Операцию внесения наличных отменить нельзя, терминал не выдает сдачу. Пожалуйста, сохраняйте чек до поступления средств на Ваш счет. Более подробную информацию Вы можете получить по телефону Горячей Линии (495) 787-29-64.

Пошаговая инструкция по пользованию терминалом:

Шаг 1. В главном меню выберите пункт «Банки».

Шаг 2. В списке выберите «ЗАУБЕР БАНК»

Шаг 3. Выберите тип операции, которую Вы хотите осуществить

Шаг 4. Выберите тип идентификации и введите 20-значный номер счета

Шаг 5. Внимательно проверьте и подтвердите введенный номер счета

Шаг 6. Покупюрно внесите средства в приемник купюр. Терминал не выдает сдачу, остаток денежных средств можно будет перевести в счет оплаты мобильной связи или на счет R-кошелька. После первой введенной купюры операцию отменить невозможно

После первой введенной купюры операцию отменить невозможно

Шаг 7. Пожалуйста, заберите и сохраните извещение о совершении платежа до подтверждения поступления средств на счет

Если Вы ввели неправильный номер счета, в результате технического сбоя терминал захватил купюры, или Вы потеряли извещение (терминал не выдал его после завершения операции), пожалуйста, обратитесь в круглосуточную Службу поддержки «Элекснет» по телефону (495) 787-29-64.

Как оплатить кредит через терминалы Элекснет в инфографике

Юристы рассказали о проблемах досрочного погашения задолженности по займу :: Общество :: РБК

Банки часто не позволяют должникам оплатить задолженность досрочно. Юристы называют такой запрет незаконным и рекомендуют добиваться справедливости через суд. По их словам, досрочное погашение улучшает кредитный рейтинг заемщика

Юристы называют такой запрет незаконным и рекомендуют добиваться справедливости через суд. По их словам, досрочное погашение улучшает кредитный рейтинг заемщика

Фото: Лиходеев Семен / ТАСС

Финансовые организации не имеют права отказать должнику, если тот решил досрочно погасить кредит. Об этом заявили адвокат, управляющий партнер AVG Legal Алексей Гавришев и управляющий партнер юридической компании «Позиция Права» Егор Редин, передает агентство Prime.

Об этом заявили адвокат, управляющий партнер AVG Legal Алексей Гавришев и управляющий партнер юридической компании «Позиция Права» Егор Редин, передает агентство Prime.

Гавришев пояснил, что в договорах о займе обычно есть пункт о досрочном погашении. При его отсутствии должник должен за 30 дней оповестить кредитора о желании выплатить всю сумму раньше. Но, по словам эксперта, часто кредитные организации отказывают в этом своим клиентам и начисляют штрафы, вменяя заемщику нарушение договора.

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком«Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно», — добавляет Редин. Юрист рекомендовал требовать от финансовой организации письменного обоснования своего отказа. В случае начисленного штрафа Гавришев предлагает идти в суд, а в исковом заявлении ссылаться на ст. 809 ГК (проценты по договору займа).

Юрист рекомендовал требовать от финансовой организации письменного обоснования своего отказа. В случае начисленного штрафа Гавришев предлагает идти в суд, а в исковом заявлении ссылаться на ст. 809 ГК (проценты по договору займа).

Кроме того, после погашения всей суммы долга необходимо получить подтверждающий документ, говорит Редин. На нем должна стоять подпись ответственного сотрудника и печать организации.

Погашение кредита / Кредиты / Частным клиентам / АО «Банк «Вологжанин»

СПОСОБЫ ПОГАШЕНИЯ КРЕДИТА

Вы можете выбрать наиболее удобный для вас способ погашения кредита:

- в офисах АО «Банк «Вологжанин»;

- через систему «Интернет-банк»;

- переводом из другого банка.

Погашение кредита с помощью сервисов банка:

- при оформлении кредита в АО «Банк «Вологжанин» вам открывают счет либо выдают банковскую карту для погашения задолженности.

Внести деньги в счет погашения кредита можно в любом офисе Банка. Для этого нужно обратиться к операционисту, предъявив паспорт, банковскую карту или назвав номер счета;

Внести деньги в счет погашения кредита можно в любом офисе Банка. Для этого нужно обратиться к операционисту, предъявив паспорт, банковскую карту или назвав номер счета; - Вы можете оформить постоянное поручение в бухгалтерии своего предприятия о регулярном перечислении части вашей заработной платы по реквизитам своего счета вклада/счета банковской карты, открытых в АО «Банк «Вологжанин». При этом вам необходимо также оформить длительное поручение на списание средств со счета вклада/счета банковской карты в погашение кредита;

- Если у вас есть банковская карта АО «Банк «Вологжанин», то можно, заключив с Банком «Вологжанин» Договор банковского обслуживания, оформить письменное поручение на списание средств с вашей карты в погашение кредита. Достаточно один раз оформить такое поручение, и платеж будет ежемесячно автоматически перечисляться со счета банковской карты в погашение вашего кредита;

- Вы можете оформить дополнительное соглашение на перечисление средств со счета по вкладу в погашение кредита. При заключении такого дополнительного соглашения платеж будет ежемесячно автоматически списываться со счета по вкладу в погашение вашего кредита;

- Для удаленного погашения кредита подключите систему Quick-bank, пополните карту или текущий счет, оплатите платеж.

Внести деньги в счет погашения кредита можно в любом офисе Банка. Для этого нужно обратиться к операционисту, предъявив паспорт, банковскую карту или назвав номер счета;

Внести деньги в счет погашения кредита можно в любом офисе Банка. Для этого нужно обратиться к операционисту, предъявив паспорт, банковскую карту или назвав номер счета; При заключении такого дополнительного соглашения платеж будет ежемесячно автоматически списываться со счета по вкладу в погашение вашего кредита;

При заключении такого дополнительного соглашения платеж будет ежемесячно автоматически списываться со счета по вкладу в погашение вашего кредита;Частичное или полное досрочное погашение кредита

- Минимальный размер досрочно возвращаемого кредита неограничен

- Плата за досрочное погашение не взимается.

Памятка по погашению кредита

Тарифы на выпуск и обслуживание банковских карт для погашения кредитов (действуют с 01.02.2019 г.)

Планы погашения кредита

Существует четыре основных плана погашения федеральных ссуд на образование, состоящих из стандартного погашения и трех альтернатив. Каждый из вариантов имеет более низкий ежемесячный платеж, чем стандартное погашение, но это продлевает срок ссуды и увеличивает общую сумму процентов, выплачиваемых в течение срока ссуды.

Типы планов погашения

Планы погашения следующие:

- Стандартное погашение. По этому плану вы будете платить фиксированную ежемесячную сумму на срок до 10 лет. В зависимости от суммы кредита срок кредита может быть меньше 10 лет. Минимальный ежемесячный платеж составляет 50 долларов США. Подробнее: Стандартный план погашения Министерства образования.

- Продленное погашение. Этот план похож на стандартное погашение, но позволяет получить ссуду на срок от 12 до 30 лет, в зависимости от общей суммы займа. Растягивание платежей на более длительный срок уменьшает размер каждого платежа, но увеличивает общую сумму, выплачиваемую в течение срока действия ссуды.

- Досрочное погашение. В отличие от стандартного и расширенного планов погашения, этот план начинается с более низких платежей, которые постепенно увеличиваются каждые два года. Срок кредита составляет от 12 до 30 лет, в зависимости от общей суммы кредита. Ежемесячный платеж может составлять не менее 50% и не более 150% от ежемесячного платежа по стандартному плану погашения. Ежемесячный платеж должен составлять не менее начисляемых процентов, а также не менее 25 долларов США.

- Выплата условного дохода. Платежи по плану условного погашения дохода основаны на доходе заемщика и общей сумме долга. Ежемесячные платежи корректируются каждый год по мере изменения дохода заемщика. Срок кредита до 25 лет. По истечении 25 лет все остатки по кредиту будут погашены. Списание остатка по истечении 25 лет подлежит налогообложению в соответствии с действующим законодательством. Минимальный ежемесячный платеж составляет 5 долларов США. Условное погашение дохода доступно только для заемщиков по прямой ссуде.

- Погашение с учетом дохода. В качестве альтернативы условному погашению дохода кредиторы FFELP предлагают заемщикам погашение, чувствительное к доходу, при котором ежемесячные платежи привязаны к проценту от валового ежемесячного дохода. Срок кредита — 10 лет.

- Выплата на основе дохода. Подобно условному погашению дохода, погашение на основе дохода ограничивает ежемесячные платежи более низким процентом более узкого определения дискреционного дохода.

Ежемесячный платеж может составлять не менее 50% и не более 150% от ежемесячного платежа по стандартному плану погашения. Ежемесячный платеж должен составлять не менее начисляемых процентов, а также не менее 25 долларов США.

Ежемесячный платеж может составлять не менее 50% и не более 150% от ежемесячного платежа по стандартному плану погашения. Ежемесячный платеж должен составлять не менее начисляемых процентов, а также не менее 25 долларов США. Срок кредита — 10 лет.

Срок кредита — 10 лет.Для студенческих ссуд доступны все шесть планов, но для родительских ссуд доступны только первые три плана.

Срок кредита с отсрочкой / постепенным погашением

Для расширенного и поэтапного погашения следующая диаграмма показывает, как максимальный срок кредита зависит от суммы кредита.

| Остаток кредита | Максимальный срок кредита |

|---|---|

| Менее 7 500 долларов США | 10 лет |

| 7500 долларов США до 9 999 долларов США | 12 лет |

| 10 000 долларов США до 19 999 долларов США | 15 лет |

| долларов США 15 лет | |

| 39 999 долларов | 20 лет |

| 40 000–59 999 долларов | 25 лет |

| 60 000 долларов или более | 30 лет |

В программе FFEL существует вариант расширенного погашения, который предусматривает срок погашения до до 25 лет, а не 30 лет, если у вас есть ссуды на сумму более 30 000 долларов у одного кредитора. Этот 25-летний план расширенного погашения не требует консолидации кредитов.

Этот 25-летний план расширенного погашения не требует консолидации кредитов.

Без штрафа за досрочное погашение

Все федеральные ссуды на образование допускают предоплату без штрафа. Для ссуд, которые не просрочены, любая излишек выплачивается сначала к процентам, а затем к основной сумме долга. Однако, если дополнительный платеж превышает один ежемесячный платеж, вы должны приложить к платежу примечание, сообщающее обработчику, хотите ли вы, чтобы ваша предоплата рассматривалась как уменьшение основной суммы.В противном случае правительство будет рассматривать это так, как если бы вы внесли свой следующий платеж (-ы) досрочно, и при необходимости отложит дату следующего платежа. (Лучше сказать им, чтобы они относились к этому как к уменьшению основной суммы долга, поскольку это уменьшит сумму процентов, которые вы будете платить в течение срока действия ссуды.)

Из-за того, как в плане условного погашения дохода учитываются проценты, не рекомендуется вносить досрочное погашение ссуды в план условного погашения дохода.

Изменение плана погашения

Если вы хотите переключиться с одного плана на другой, вы можете делать это один раз в год, при условии, что максимальный срок кредита для нового плана больше, чем время, в течение которого ваши кредиты уже погашены.

Сравнение планов погашения

В следующей таблице сравнивается каждый из основных планов погашения со стандартным десятилетним погашением. Как показано в таблице, увеличение срока ссуды снижает размер ежемесячного платежа, но за счет существенного увеличения процентов, выплачиваемых в течение срока ссуды. Например, увеличение срока ссуды до 20 лет может сократить ежемесячный платеж примерно на треть, но это будет стоить более чем удвоения процентов, выплачиваемых в течение срока ссуды.Эта таблица основана на несубсидированной процентной ставке по Стаффордской ссуде в размере 6,8%.

| План погашения и срок кредита | Уменьшение Ежемесячного платежа | Увеличение Общая выплаченная сумма процентов |

|---|---|---|

| Расширенное погашение — 12 лет | 12% | 22% |

| Расширенное погашение — 15 лет | 23% | 57% |

| Расширенное погашение — 20 лет | 34% | 118% |

| Расширенное погашение — 25 лет | 40% | 184% |

| Расширенное погашение — 30 лет | 43% | 254% |

| Досрочное погашение | 50% первоначального взноса Среднее снижение 38% | 89% |

| Выплата условного дохода (Заработная плата = первоначальный долг, 4% годовой прирост) | 41% снижается до 33% Среднее снижение 37% | 178% |

Например, предположим, что вы заимствуете общую сумму 20 000 долларов по цене 6. 8% годовых. В следующей таблице показано влияние перехода от стандартного 10-летнего погашения к 20-летнему продленному погашению.

8% годовых. В следующей таблице показано влияние перехода от стандартного 10-летнего погашения к 20-летнему продленному погашению.

| План погашения и срок кредита | Ежемесячный платеж | Итого выплаченные проценты |

|---|---|---|

| Стандартное погашение — 10 лет | 230,16 долларов США | 7,619,31 долларов США |

| Расширенное погашение — 20 лет | $ 152,67 | 16,639,74 долларов США |

| Разница | 77 $.49 уменьшение | $ 9 020,43 увеличение |

Калькуляторы плана погашения

Finaid предлагает калькуляторы для оценки размера ежемесячных выплат по кредиту при различных сценариях.

Основы погашения кредита| Федеральная помощь студентам

Большой объем информации о погашении ссуды, в том числе подробности о том, когда начинается погашение, что произойдет, если учащийся погашает, но затем возвращается в школу, каковы последние процентные ставки и многое другое, находится в StudentAid. правительство / погасить. Убедитесь, что все ваши ученики знают об этом URL-адресе, чтобы они могли контролировать погашение ссуды. И ознакомьтесь с советами и ресурсами, которые мы предоставили на этой странице для вашего использования.

правительство / погасить. Убедитесь, что все ваши ученики знают об этом URL-адресе, чтобы они могли контролировать погашение ссуды. И ознакомьтесь с советами и ресурсами, которые мы предоставили на этой странице для вашего использования.

Обслуживающие ссуды

Планы погашения

Консолидация ссуд

Прощение, аннулирование и погашение ссуды

Варианты для заемщиков, у которых возникают проблемы с выплатами

Выход из невыполнения обязательств

Разрешение споров

Кредиторы

Если вы работаете со студентом, который не знает, куда отправлять платежи по ссуде, вам следует порекомендовать программу «Моя федеральная помощь студентам» в StudentAid.gov / логин. Моя федеральная помощь студентам предоставляет информацию о том, какой кредитный агент обрабатывает ссуду заемщика.

Тема для обсуждения: заемщик должен поддерживать связь со своим кредитным агентом по поводу любых вопросов, проблем, смены адреса, возвращения в школу или всего, что может повлиять на погашение кредита.

вершина

Планы погашения

Для заемщиков доступно несколько федеральных планов погашения студенческих ссуд.Мы предлагаем каждому заемщику рассмотреть варианты и решить, какой план подходит ему или ей.

Темы для обсуждения:

- Некоторые планы погашения предлагают погашение студенческой ссуды в зависимости от дохода.

- Заемщики должны производить регулярные ежемесячные платежи, даже если они не получают ежемесячный платежный отчет.

- Заемщик может изменить план погашения в любое время.

вершина

Консолидация ссуды

Помогите своим ученикам взвесить преимущества и недостатки получения прямой консолидационной ссуды.

Темы для обсуждения:

- Консолидация ссуды может упростить погашение, поскольку необходимо производить только один ежемесячный платеж; но при консолидации вы можете потерять некоторые преимущества, которые были связаны с базовыми кредитами.

- Заемщики не могут рефинансировать заем прямой консолидации для получения более низкой процентной ставки.

вершина

Прощение, аннулирование и погашение ссуды

В некоторых случаях федеральный студенческий заем может быть прощен, аннулирован или аннулирован.Примеры таких обстоятельств включают работу заемщика на государственной службе или его или ее полную и постоянную инвалидность. Поощряйте заемщиков внимательно изучать свои варианты и продолжать платить по своим кредитам до тех пор, пока не будет проведено прощение, аннулирование или выплата.

Тема для обсуждения: очень редко выплата федеральной студенческой ссуды происходит в случае банкротства.

вершина

Варианты для заемщиков, испытывающих проблемы с оплатой

Если заемщик считает, что его или ее платежи слишком высоки, он или она должны связаться со службой поддержки ссуды, чтобы обсудить варианты, которые могут включать следующее:

- изменение срока платежа,

- сменить план погашения, чтобы получить более низкий ежемесячный платеж,

- получить отсрочку или отсрочку, или

- консолидация ссуд.

Найдите больше советов, как избежать дефолта.

Тема для обсуждения: дефолт не является неизбежным.

вершина

Выход из дефолта

К сожалению, слишком многие заемщики дожидаются дефолта и обнаруживают, что их налоговый возврат был принят в качестве платежа, прежде чем обращаться за помощью.Если вы работаете с кем-то, кто находится в невыполнении обязательств, заверьте их, что есть способы урегулировать невыполнение обязательств по ссуде, включая погашение, восстановление или консолидацию. Важно, чтобы они как можно быстрее связались с кредитным агентом.

вершина

Разрешение споров

Иногда заемщик может разочароваться, потому что он или она не согласны с суммой, которую обслуживающий ссуду считает непогашенной, или считает, что определение дефолта неверно.Узнайте, как разрешить споры по поводу федеральных студенческих ссуд, в том числе получить помощь от Федеральной группы омбудсмена по оказанию помощи студентам.

вершина

Руководство по планам погашения федеральных студенческих ссуд — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Хорошо это или плохо, получить студенческую ссуду не так сложно, как спланировать единовременную выплату. Существует ряд способов погасить федеральные студенческие ссуды сверх стандартного 10-летнего плана; Например, если вас интересует план погашения, ориентированный на доход (IDR), у вас есть несколько возможностей на выбор.

Когда вы закончите консультацию по выходу из школы, у вас будет возможность выбрать план погашения. Если вы этого не сделаете, вы автоматически попадете на 10-летний стандартный план погашения.Но вы можете изменить план в любое время, как только начнете выплачивать ссуду. Используйте это руководство, чтобы решить, какой вариант лучше всего подходит для вас.

Основы федерального плана погашения студенческой ссуды

Вы можете разделить планы погашения федерального студенческого кредита на две группы: традиционные планы и планы, ориентированные на доход. Ваши цели по выплатам обычно определяют лучший выбор для ваших обстоятельств. Вы хотите быстро погасить свои студенческие ссуды, чтобы минимизировать процентные платежи, или снизить ежемесячный платеж, чтобы максимизировать доступность?

Служба обслуживания студенческой ссуды — это организация, которая поможет вам изменить план погашения, если вы решите это сделать.Вот планы, из которых вы можете выбрать:

Традиционные планы погашения

Планы погашения, ориентированные на доход

Традиционные планы погашения

Стандартный план погашения

Стандартный план погашения (для неконсолидированных кредитов) предусматривает фиксированные платежи на срок более 10 лет. Поскольку это один из самых коротких периодов погашения, а ежемесячные платежи не меняются, это позволяет сэкономить больше всего денег в виде процентов. Загвоздка в том, что ежемесячные платежи могут быть немного выше, чем вы получали бы по другим планам.

Загвоздка в том, что ежемесячные платежи могут быть немного выше, чем вы получали бы по другим планам.

Стандартный план идеально подходит для тех, кто хочет погасить свои ссуды как можно быстрее, или для тех, кто имеет высокий доход и не хочет иметь еще более крупные ежемесячные платежи по плану, ориентированному на доход. Вам не следует использовать этот план, если вы хотите получить прощение ссуды на государственные услуги (PSLF), поскольку эта программа предлагает прощение ссуды после 120 платежей, а по стандартному плану к тому времени вы уже выплатите ссуду. Вместо этого выберите план погашения, ориентированный на доход, который мы описываем ниже.

Если вы объедините несколько федеральных ссуд в одну ссуду и выберете стандартный план, то период выплаты будет длиться от 10 до 30 лет, в зависимости от общей суммы вашей задолженности.

Плюсы

- Сравнительно короткий срок погашения означает, что со временем вы будете платить меньше процентов

- Фиксированные ежемесячные платежи помогут вам составить бюджет

Минусы

- Ежемесячные платежи потенциально выше, чем по другим планам

- Поскольку выплаты фиксированные, если ваш доход упадет, счет по кредиту может обременить ваши финансы

Градиентный план погашения

Градуированный план погашения предусматривает более низкие первоначальные платежи, которые увеличиваются каждые два года. Срок погашения, как и у стандартного плана, составляет 10 лет. Лучше всего, если вы хотите быстро погасить кредит, но у вас низкий начальный доход, который, как ожидается, будет расти в течение 10-летнего периода погашения.

Срок погашения, как и у стандартного плана, составляет 10 лет. Лучше всего, если вы хотите быстро погасить кредит, но у вас низкий начальный доход, который, как ожидается, будет расти в течение 10-летнего периода погашения.

Мы не рекомендуем этот план тем, кто хочет получить PSLF, и, как и в случае со стандартным планом, период погашения может достигать 30 лет, если у вас есть консолидируемые ссуды.

Плюсы

- 10-летний период погашения позволяет освободить студенческую задолженность быстрее, чем другие варианты

- Платежи со временем растут, что позволяет новым выпускникам более легко обрабатывать выплаты по студенческим займам на начальную заработную плату

Минусы

- Если ваш доход не растет, как ожидалось, более высокие выплаты к концу периода погашения кредита могут затруднить ваши финансы

- Со временем вы заплатите немного больше по сравнению со стандартным планом погашения, поскольку в те годы, когда вы платите меньше, начисляется больше процентов.

Расширенный план погашения

Если у вас есть непогашенные федеральные студенческие ссуды на сумму более 30 000 долларов, вы можете претендовать на расширенный план погашения, который позволяет продлить период погашения до 25 лет.Ежемесячные платежи могут быть фиксированными или дифференцированными, и они, как правило, ниже, чем в стандартных или поэтапных планах.

Расширенный план погашения может показаться хорошим вариантом, но если вы ищете более низкую оплату и более длительный срок, вам лучше выбрать план, ориентированный на доход. Это потому, что они прощают остаток через 20 или 25 лет. Вам придется платить подоходный налог с прощенной суммы, но в конечном итоге вы все равно будете платить меньше, чем по расширенному плану.

Плюсы

- Более низкие ежемесячные платежи по сравнению со стандартными и поэтапными планами, что делает ежемесячные ссуды менее обременительными

- Ежемесячные платежи могут быть фиксированными или градуированными

Минусы

- Из-за более длительного периода погашения вы будете платить больше процентов по сравнению с другими планами

- Вариант без прощения

- Вы должны иметь задолженность по федеральным студенческим ссудам на сумму более 30 000 долларов, чтобы соответствовать требованиям .

Планы погашения с учетом дохода

Существует четыре плана, в которых ежемесячный платеж зависит от вашего дохода и размера семьи.В зависимости от плана каждый месяц вы будете платить от 10% до 20% своего дискреционного дохода, как это определено правительством. Некоторые люди могут иметь право на выплаты в размере 0 долларов США, в зависимости от их обстоятельств. Многие планы IDR требуют, чтобы вы соответствовали определенным требованиям к доходу, но другие доступны для всех, у кого есть соответствующие федеральные студенческие ссуды.

Срок погашения этих планов составляет 20 или 25 лет. В конце срока оставшаяся сумма кредита будет прощена. Периоды отсрочки из-за экономических трудностей и периоды, когда от вас требовалось заплатить только 0 долларов, засчитываются в общий срок выплаты.

Эти планы подходят для людей с низкими и низкими доходами и очень высокими остатками по ссуде, потому что они снижают ваши платежи. Особенно полезно прощение ссуды в конце периода выплаты; По этим планам проценты будут начисляться быстрее, потому что ваши платежи могут не покрывать проценты по мере их роста. Если вы ищете PSLF, вам нужно будет выбрать план IDR, который позволит удерживать ваш ежемесячный платеж на низком уровне, пока вы будете работать над прощением.

Если вы ищете PSLF, вам нужно будет выбрать план IDR, который позволит удерживать ваш ежемесячный платеж на низком уровне, пока вы будете работать над прощением.

Важно помнить, что планы IDR требуют от вас ежегодной переаттестации вашего дохода; в противном случае вас могут исключить из плана, что приведет к резкому увеличению ежемесячного платежа.Ниже приведены доступные вам варианты IDR.

Пересмотренная оплата по мере поступления (погашение)

REPAYE устанавливает ежемесячный платеж в размере 10% от вашего дискреционного ежемесячного дохода. По этому плану ваш период погашения составляет 20 лет, если все ваши ссуды предназначались для обучения в бакалавриате. Если какие-либо ссуды предназначались для обучения в аспирантуре, срок выплаты увеличивается до 25 лет. Для целей этой программы дискреционный доход равен разнице между вашим годовым доходом и 150% ориентировочного уровня бедности для размера вашей семьи и штата.

План REPAYE подходит тем, у кого большой баланс и скромный доход. Это также надежный план для человека, который не возражает, если его ежемесячный платеж превышает размер стандартного плана погашения, поскольку нет ограничения. Кроме того, тем, у кого очень большой остаток ссуды, правительство субсидирует часть процентов, которые начисляются, если ваш ежемесячный счет недостаточно велик для покрытия выплаты процентов.

Это также надежный план для человека, который не возражает, если его ежемесячный платеж превышает размер стандартного плана погашения, поскольку нет ограничения. Кроме того, тем, у кого очень большой остаток ссуды, правительство субсидирует часть процентов, которые начисляются, если ваш ежемесячный счет недостаточно велик для покрытия выплаты процентов.

Плюсы

- Любой заемщик с правомочными федеральными займами может выбрать ВЫПОЛНИТЬ

- Доступ к прощению ссуды в конце периода выплаты

- Ежемесячные платежи уменьшатся, если ваш доход уменьшится, сохраняя доступность оплаты

Минусы

- Если вы ежегодно не подтверждаете свой доход и размер семьи, вы будете исключены из плана, что может привести к резкому скачку выплат.

- В зависимости от вашего дохода и размера семьи ваш ежемесячный платеж может быть больше суммы, которую вы платите по стандартному плану погашения.

- В связи с более длительным периодом выплаты вы можете заплатить больше процентов

Оплата по мере поступления (PAYE)

План PAYE устанавливает ежемесячный платеж в размере 10% от вашего ежемесячного дискреционного дохода, но вы никогда не заплатите больше, чем по стандартному плану. По этому плану ваш период выплаты составляет 20 лет. Дискреционный доход определяется так же, как и в программе REPAYE.

По этому плану ваш период выплаты составляет 20 лет. Дискреционный доход определяется так же, как и в программе REPAYE.

PAYE подходит для тех, у кого большой остаток по ссуде. В отличие от REPAYE, план PAYE ограничивает ваш ежемесячный платеж на уровне стандартного плана погашения, даже если ваш доход резко возрастает. Однако вы должны соответствовать особым требованиям заемщика: вы должны получить свою первую федеральную студенческую ссуду 1 октября 2007 г. или после этой даты и получить дополнительную ссуду 1 октября 2011 г. или позднее.

Плюсы

- Меньшая ежемесячная плата, чем при стандартном плане

- Ваш платеж никогда не превысит сумму, которую вы заплатили по стандартному плану

- Доступ к прощению ссуды в конце периода выплаты

- Ежемесячные платежи уменьшатся, если ваш доход уменьшится, сохраняя доступность оплаты

Минусы

- Вы можете иметь право на участие, только если ваш ежемесячный платеж меньше того, что вы платите по стандартному плану

- Вы должны иметь займы на обучение в определенные даты или позже, чтобы иметь право

- В связи с более длительным периодом выплаты вы можете заплатить больше процентов

Погашение на основе дохода (IBR)

План IBR имеет два набора руководящих принципов, и тот, который применяется к вам, зависит от того, когда вы первоначально взяли в долг федеральные студенческие ссуды.

Если вы впервые взяли заем 1 июля 2014 г. или позднее, ваш ежемесячный платеж будет составлять 10% от вашего дискреционного дохода в течение 20-летнего периода погашения. Те, кто впервые взял в долг до 1 июля 2014 года, будут платить 15% от своего дискреционного дохода в течение 25 лет. Дискреционный доход определяется так же, как в программах REPAYE и PAYE.

План IBR подходит для новых заемщиков, у которых большие остатки на счетах и которые хотят более низкие ежемесячные платежи. Для тех, кто не соответствует критериям нового заемщика, выплата 15% дохода будет означать, что вы заплатите больше, чем по плану PAYE.Однако более высокие ежемесячные платежи приводят к снижению процентов, выплачиваемых с течением времени.

Плюсы

- Ваш платеж никогда не превысит сумму, которую вы заплатили по стандартному плану

- Доступ к прощению ссуды в конце периода выплаты

- Ежемесячные платежи уменьшатся, если ваш доход уменьшится, сохраняя доступность оплаты

Минусы

- Те, кто не соответствует критериям новых заемщиков, будут платить больше в месяц в течение более длительного срока

- В связи с более длительным периодом выплаты вы можете заплатить больше процентов

Погашение условных доходов (ICR)

План ICR дороже других планов.Он устанавливает ваш ежемесячный платеж как меньшую из 20% вашего дискреционного дохода или суммы, которую вы платите по плану погашения с фиксированным платежом в течение 12 лет.

Срок погашенияICR составляет 25 лет. В нем также используется другое определение дискреционного дохода, чем в других планах IDR: Ваш дискреционный доход — это разница между вашим фактическим доходом и 100% ориентировочного уровня бедности для вашего штата и размера семьи.

ICR хорош для тех, кто ищет немного меньшую оплату и немного более длительный период погашения, чем по стандартному плану.Этот план является единственным, доступным для заемщиков родительской ссуды PLUS (после того, как они объединили свои ссуды PLUS в прямую ссуду).

Плюсы

- Заемщики ссуды Parent PLUS имеют право

- Доступ к прощению ссуды в конце периода выплаты

Минусы

- В зависимости от вашего дохода и размера семьи ваш ежемесячный платеж может превышать сумму, которую вы платите по стандартному плану

- В связи с более длительным периодом выплаты вы можете заплатить больше процентов

Погашение с учетом дохода (ISR)

План ISR — единственный план, который нацелен на тех, кто выплачивает ссуды по программе Федеральной ссуды на семейное образование (FFEL).Срок погашения по этому плану составляет 10 лет. Ежемесячный платеж определяется вашим кредитором на основе вашего годового дохода. Это менее популярный вариант, и вы можете претендовать на него только в том случае, если ваши ежемесячные платежи превышают 20% вашего дохода.

Плюсы

- 10-летний период погашения означает, что вы будете платить меньше процентов в течение срока кредита

- Ежемесячные выплаты уменьшатся, если ваш доход уменьшится

Минусы

- Только малообеспеченные заемщики, получившие ссуды по программе FFEL, соответствуют требованиям

- Ежемесячные выплаты увеличатся, если ваш доход увеличится

Какой план погашения мне подходит?

Выбор плана погашения зависит от нескольких факторов.Сначала проверьте, на какие планы вы имеете право. На веб-сайте Министерства образования США подробно перечислены квалификационные требования для каждого плана.

Также необходимо учитывать ваш доход, размер семьи и личные обстоятельства. Например, если ваш доход низок по сравнению с размером долга, то план, ориентированный на доход, может предоставить вам ежемесячный платеж, с которым будет легче справиться.

Если вы планируете заниматься PSLF, то стандартный план погашения — не лучший вариант, поскольку вы выплатите свои ссуды до того, как сможете воспользоваться прощением.Государственный калькулятор погашения студенческой ссуды, называемый «Симулятор ссуды», может помочь вам оценить вашу ситуацию и определить, какой план вам больше всего подходит.

Связано: Ставки рефинансирования студенческой ссуды от 10 кредиторов

Сравните ставки рефинансирования индивидуальной студенческой ссуды

занимает до 3 минут

Варианты погашения кредита | Программа MD

Стандартное погашение

При использовании стандартного плана вы будете платить фиксированную сумму каждый месяц до тех пор, пока ваш кредит не будет выплачен полностью.Ваши ежемесячные платежи будут составлять не менее 50 долларов, а на погашение кредита у вас будет до 10 лет.

Стандартный план подходит вам, если вы можете обрабатывать более высокие ежемесячные платежи, потому что вы быстрее погашаете свои ссуды. Ваш ежемесячный платеж по стандартному плану может быть выше, чем по другим планам, потому что ваши ссуды будут погашены в кратчайшие сроки. По той же причине — 10-летний лимит погашения — вы можете платить меньше всего процентов.

Расширенное погашение

Чтобы иметь право на расширенный план, у вас должна быть задолженность по прямому ссуде на сумму более 30 000 долларов, но у вас есть 25 лет на то, чтобы погасить ее.В рамках расширенного плана у вас есть два варианта: фиксированные или поэтапные выплаты. Фиксированные платежи представляют собой ту же сумму каждый месяц, которую вы выплачиваете, как и в случае стандартного плана, в то время как постепенные выплаты начинаются с низкого уровня и увеличиваются каждые два года, как в поэтапном плане ниже.

Это хороший план, если вам нужно будет делать меньшие ежемесячные платежи. Поскольку период погашения составит 25 лет, ваши ежемесячные платежи будут меньше, чем при стандартном плане. Однако вы можете платить больше по процентам, потому что вам требуется больше времени для погашения ссуд.Помните, что чем дольше ваши ссуды погашаются, тем больше вы будете платить.

Досрочное погашение

С этим планом ваши выплаты начинаются с низких и увеличиваются каждые два года. Срок погашения составляет до десяти лет. Если вы ожидаете, что ваш доход со временем будет неуклонно расти, этот план может вам подойти. Ваш ежемесячный платеж никогда не будет меньше суммы процентов, начисляемых между платежами. Хотя ваш ежемесячный платеж будет постепенно увеличиваться, ни один платеж по этому плану не будет более чем в три раза больше, чем любой другой платеж.

План погашения на основе дохода (IBR)

Это новый план погашения для прямых ссуд, за исключением родительских ссуд Direct PLUS или прямых консолидационных ссуд, которые погашали ссуды родительских PLUS. В соответствии с этим планом ваш требуемый ежемесячный платеж ограничен суммой, которая должна быть доступной в зависимости от вашего дохода и размера семьи. (выплаты не превышают 15% от дискреционного дохода) Чтобы изначально претендовать на участие в плане IBR, у вас должны быть частичные финансовые трудности. Считается, что вы испытываете частичные финансовые затруднения, если ежемесячная сумма, которую вы должны будете платить по вашим подходящим кредитам в соответствии со стандартным планом погашения с 10-летним периодом погашения, превышает ежемесячную сумму, которую вы должны были бы выплатить по плану IBR. .Если вы платите по этому плану в течение 25 лет и выполняете другие требования, вы можете получить прощение любого остатка по ссуде (-ам). Чтобы получить более подробную информацию об этом плане или загрузить информационный бюллетень IBR, посетите веб-сайт прямого займа: https://studentaid.ed.gov/sa/. См. Диаграммы на страницах 13–14 этого руководства, чтобы получить представление о максимальных суммах ежемесячных выплат для выборочного диапазона доходов и размера семьи.

Оплата по мере поступления (PAYE)

Это еще одна новая программа выплат, предлагаемая студентам.С PAYE выплаты ограничиваются десятью процентами дискреционного дохода, что делает выплаты ниже, чем выплаты по плану IBR. В дополнение к этому невыплаченные проценты, которые будут капитализироваться каждый год, ограничены 10% от основной суммы, которая была заимствована. После того, как максимальная сумма процентов капитализирована, они будут продолжать начислять проценты, но не будут капитализированы. Как и в случае с планом IBR, учащиеся должны испытывать частичные финансовые трудности, чтобы соответствовать требованиям.

Пересмотренная оплата по мере поступления (погашение)

План погашения REPAYE аналогичен плану погашения PAYE, потому что ваши платежи основаны на сумме, которую вы зарабатываете, а не на сумме, которую вы взяли в долг.С планом REPAY заемщики могут ограничивать свои платежи до десяти процентов от их дискреционного дохода. По истечении 20 лет допустимых платежей оставшаяся сумма может быть прощена.

Для получения дополнительной информации о вариантах погашения прямого кредита обращайтесь к поставщику кредитных услуг.

Loan Servicers.pdf

Другие варианты погашения

Отсрочка

Отсрочка — это период времени, в течение которого ваш кредитор приостанавливает регулярные платежи. Отсрочка предоставляется для конкретных ситуаций и имеет определенные временные ограничения.Существуют разные требования для разных типов ссуд и разных кредиторов. Знайте, что требует ваш кредитор! Во время учебы в школе некоторые кредиторы требуют новую форму отсрочки на каждый семестр, а некоторые — каждый новый учебный год. Отсрочка может быть предоставлена только в том случае, если вы запросите ее и предоставите надлежащие документы, подтверждающие ваше право на участие. Проценты не начисляются по субсидируемым займам в течение периодов отсрочки, но начисляются по несубсидированным займам. Начисленные проценты обычно добавляются к основной сумме (капитализируются) на следующий день после окончания периода отсрочки.

Терпение

Если заемщик желает, но финансово не в состоянии произвести необходимые платежи по ссуде, он или она может попросить кредитора предоставить отсрочку. Воздержание — это временное прекращение платежей, позволяющее продлить время для совершения платежей или принятия меньших платежей, чем было запланировано ранее. Проценты будут продолжать начисляться даже в период воздержания; заемщик всегда несет ответственность за выплату начисленных процентов.Заемщик должен запросить разрешение в письменной форме.

Консолидация ссуд

Прямая консолидированная ссуда позволяет объединить ссуды от более чем одного кредитора или услуги и / или от более чем одной федеральной программы в одну услугу через Центр обслуживания прямых займов. Программа прямой консолидации имеет существенные преимущества по сравнению со старой программой консолидации FFELP. Примеры преимуществ включают в себя «фиксацию» процентной ставки вместо того, чтобы каждый заем имел годовую переменную процентную ставку, наличие только одного обслуживающего лица для большинства федеральных займов, отсрочка во время школьных периодов (для учащихся, зачисленных не менее 1/2 время).В рамках программы прямой консолидации также доступны несколько планов погашения. Информацию можно получить в офисе по делам студентов-медиков или связавшись с центром обслуживания прямых займов по телефону 1-800-848-0982. Консолидация ссуды может быть жизнеспособным вариантом для уменьшения вашего ежемесячного платежа во время проживания, когда ваш доход относительно низок. Однако это может происходить за счет более длительного периода погашения, что увеличивает сумму, которую вы выплачиваете в течение срока действия ссуды. Вам не следует проводить консолидацию внутришкольной ссуды, если вы взяли ссуду по программе ссуд Стаффорда до 1 июля 1993 года.Перед подачей заявки на консолидацию всегда полезно проконсультироваться с кем-нибудь в офисе финансовых услуг.

Просрочка и дефолт

Выплачиваемая ссуда становится просроченной, если запланированный платеж не был произведен в установленный срок. Кредитор должен отправить заемщику не менее двух (2) письменных уведомлений или инкассовых писем в течение первых 30 дней с момента просрочки в попытке восстановить платежи. В течение дней с 31 по 60 кредитор должен попытаться связаться с заемщиком по телефону.Если с заемщиком нельзя связаться по телефону, необходимо отправить как минимум 2 письма о взыскании ссуды с предупреждением о том, что заемщик может быть передан гарантийному агентству, что приведет к повреждению кредита заемщика и возможному судебному разбирательству. В течение каждого 30-дневного периода с 61-го по 150-й день необходимо делать больше попыток связаться с заемщиком по телефону или письмом. Письмо с окончательным требованием отправляется между 151 и 180 днями; После получения письма с окончательным требованием отводится 30 дней до подачи иска по умолчанию.Кредиторы не могут подавать иск о невыполнении обязательств поручителю по ссуде, если просрочка не сохраняется в течение:

- 180 дней для кредита с ежемесячной оплатой; или

- 240 дней по кредиту с менее частыми выплатами.

Претензия подается кредитором после того, как все попытки взыскания потерпели неудачу и ссуда перешла в невыполнение. Поручитель или страховщик ссуды обязан выплатить кредитору основную сумму долга плюс начисленные проценты.После оплаты требования невыплаченная ссуда становится собственностью гарантийного агентства, которое затем продолжает взыскание. У этих государственных агентств есть различные методы взыскания, которые не существуют для коммерческого кредитора. В течение последних нескольких лет федеральное правительство было уполномочено (а) оформлять федеральные чеки по заработной плате неплательщиков на государственной службе и (б) сообщать о невыполнении обязательств по кредитам в кредитные бюро и другие агентства, которые служат хранилищами индивидуальных кредитных историй.В некоторых случаях правительства штатов имеют право производить зачет невыплаченных сумм ссуд в счет возмещения подоходного налога штата, причитающегося индивидуальному неплательщику. Закон о повторной авторизации 1986 года также требует от гарантийных агентств, правомочных кредиторов и последующих держателей ссуд заключать соглашения с кредитными бюро для обмена информацией о студентах-заемщиках. Технические поправки 1987 года также позволяют соответствующим учреждениям заключать соглашения с держателями просроченных ссуд с целью предоставления информации о местонахождении или занятости заемщика или с целью оказания помощи держателю в помощи заемщикам во избежание дефолта.

Если вы столкнетесь с проблемами в течение периода погашения, основным правилом будет связаться с кредитором, чтобы узнать, какие механизмы доступны, чтобы не допустить ссуду в категорию просроченных и по умолчанию.

Погашение ссуд | Колледж Вабаш

Погашение ссуд

После того, как вы закончите учебу, бросите школу или упадете ниже уровня зачисления на полставки, у вас будет период времени, прежде чем вы должны будете начать выплату *. Этот «льготный период» составит шесть месяцев для прямых федеральных займов.* Проконсультируйтесь с кредитными документами или спросите кредитора о льготном периоде по внешним частным кредитам.

ВЫХОДНАЯ КОНСУЛЬТАЦИЯ

Все студенты-заемщики должны пройти Консультации по выходу до окончания учебы или выхода из Wabash. Выйдите из Консультации с подробной информацией о вашем погашении. Поскольку студенческие ссуды — это настоящие ссуды, несвоевременная уплата ссуды может привести к серьезным последствиям. На этом консультационном сеансе вы узнаете о том, как погасить ссуду, о вариантах консолидации и важности общения с вашим кредитором (-ами).

ПОЛУЧИТЕ ИНФОРМАЦИЮ О КРЕДИТЕ

Чтобы убедиться, что вы производите платежи вовремя и правильному кредитору (-ам), вам необходимо знать, какие ссуды вы взяли в долг. Если у вас есть вопросы о том, кому принадлежат ваши ссуды, посетите Национальную систему данных о студенческих ссудах Министерства образования США (NSLDS). NSLDS дает вам доступ к суммам ссуд, статусу ссуды (включая непогашенный остаток) и произведенным выплатам. Министерство образования США предоставляет заемщикам отличный инструмент, позволяющий лучше понять ваши варианты погашения.Симулятор ссуды — отличный способ получить представление о том, какой размер ежемесячных платежей по ссуде может зависеть от того, сколько вы взяли в долг.

КОНСОЛИДАЦИЯ КРЕДИТА

Консолидационная ссуда позволяет объединить все ваши федеральных студенческих ссуд в одну ссуду. Ссуды для консолидации имеют фиксированную процентную ставку, основанную на средневзвешенной процентной ставке по консолидируемым ссудам. Консолидация студенческих ссуд доступна только после того, как студент больше не зачислен.Имейте в виду, что, хотя консолидация может упростить погашение кредита и снизить ежемесячный платеж, она может значительно увеличить общую стоимость погашения кредита. Используйте этот контрольный список консолидации, чтобы помочь вам принять решение. Чтобы получить информацию или подать заявку на получение консолидированной ссуды, позвоните по телефону 1-800-557-7392 или посетите эту страницу.

ПРОБЛЕМЫ С ПЛАТЕЖОМ?

Если у вас возникли проблемы с выплатой кредита, немедленно обратитесь к кредитору (-ам). Ваш кредитор может работать с вами, чтобы определить, на какие альтернативные варианты оплаты вы можете претендовать.

ПО УМОЛЧАНИЮ

Если вы не выполняете свои обязательства, это означает, что вы не смогли произвести платежи по студенческой ссуде в соответствии с условиями вашего векселя, юридического документа, имеющего обязательную силу, который вы подписали во время получения ссуды. Могут быть предприняты действия по взысканию задолженности. Вот некоторые последствия дефолта:

- Национальные кредитные бюро могут быть уведомлены о вашем невыполнении обязательств, которое нанесет ущерб вашему кредитному рейтингу.

- Вы не имеете права на дополнительную федеральную помощь учащимся, если решите вернуться в школу.

- Платежи по кредиту могут быть вычтены из вашей зарплаты.

- Возврат государственного и федерального подоходного налога может быть удержан и применен к сумме вашей задолженности.

- Плата за просрочку платежа и сборы будут добавлены к сумме вашей задолженности.

- Вам могут предъявить иск.

Стратегии погашения кредита | Финансовые услуги для студентов

В 2017 году задолженность по студенческим ссудам в США разрослась до кризиса в 1,3 триллиона долларов. Итак, каковы некоторые стратегии выживания для студентов с долгами в тысячи долларов?

Вот несколько умных стратегий погашения студенческих ссуд:

Будьте организованы

Храните записи обо всех своих займах — вместе с их суммой, условиями, платежами и процентными ставками — в надежном месте.

Избегайте неприятностей, автоматизируя платежи при оплате счетов.

Просить прощения через государственные программы

Изучите федеральные программы, по которым может быть списана часть вашего долга.

Изучите планы погашения, ориентированные на доход

Для недавних выпускников, которые борются с низким доходом, план погашения, ориентированный на доход, является вариантом.

Варианты прощения ссуды на государственные услуги

Для тех, кто заинтересован в работе в некоммерческих организациях и на государственной службе, программа прощения ссуд на государственные услуги может быть привлекательным вариантом.AAMC предоставляет полезный инструмент для обобщения программы

.Помните, что ожидание обойдется вам в

Не дайте себя обмануть шестимесячным «льготным периодом», который вы получаете перед тем, как начать производить платежи.

Рефинансировать и консолидировать

Изучите консолидацию ваших кредитов и их рефинансирование. Возможно, вы сможете получить более низкую ставку или более длительный срок, что может привести к снижению ежемесячных платежей.

Кроме того, рефинансирование обычно лишает вас права участвовать в планах погашения с учетом дохода и программах прощения ссуд на государственные услуги.

Ускорьте выплату

После того, как вы организовали, сократили, рефинансировали и консолидировались, начните погашать свои ссуды. Вы можете ускорить процесс, выделив небольшую сумму — для начала — 10 долларов в месяц — в качестве дополнительной оплаты. Обязательно сообщите своему обслуживающему персоналу, что это будет применено к основной сумме кредита, а не к вашему следующему платежу.

Когда денег мало, доплату можно не платить. Но в противном случае постарайтесь придерживаться этого.

Погашение кредита | Финансовая помощь

Прямые ссуды Стаффорда — Ссуды от Уильяма Д.Программа федерального прямого займа Ford (Прямая ссуда) — это ссуды под низкие проценты для соответствующих критериям студентов для покрытия расходов на высшее образование. Прямые ссуды Стаффорда включают следующие типы ссуд:

- Прямые субсидируемые ссуды — Прямые субсидированные ссуды предназначены для студентов с финансовыми нуждами. С вас не начисляются проценты, пока вы учитесь в школе хотя бы на полставки, а также в период отсрочки и отсрочки.

- Прямые несубсидированные займы — От вас не требуется доказывать финансовую необходимость для получения прямого несубсидированного займа.Проценты начисляются (накапливаются) по несубсидированной ссуде с момента первой выплаты. Вы можете выплачивать проценты во время учебы в школе и в течение льготных периодов и периодов отсрочки или отсрочки платежа, или вы можете позволить им начисляться и капитализироваться. Если вы решите не выплачивать проценты по мере их накопления, это увеличит общую сумму, которую вы должны выплатить, потому что с вас будут взиматься проценты на более высокую основную сумму.

Perkins Loans — Ссуда под низкий процент (5 процентов), предлагаемая офисом финансовой помощи OSU.OSU — ваш кредитор, и ссуда выдается за счет государственных средств. Вы должны вернуть эту ссуду OSU. Погашение ссуд Perkins производится Отделом по работе с клиентами ОГУ. Если вы посещаете школу хотя бы половину рабочего дня, у вас есть девять месяцев после того, как вы закончите учебу, бросите школу или статус неполного рабочего дня, прежде чем вы должны будете начать выплату.

Parent PLUS ссуды — PLUS ссуды основаны на кредите, доступны для родителей иждивенцев, студентов бакалавриата и требуют отдельного заявления и MPN.Родитель выплатит обслуживающему персоналу, указанному в заявлении о раскрытии информации, предоставленном при получении ссуды. Специалист по ссуде будет регулярно предоставлять обновленную информацию о статусе ссуды PLUS и любых дополнительных ссуд PLUS, которые получает родитель. Кредитор также будет указан в учетной записи родителя на NSLDS. Программа ссуды Direct PLUS для родителей предлагает три плана погашения — стандартный, расширенный и поэтапный, — которые предназначены для удовлетворения различных потребностей отдельных заемщиков. Условия различаются в зависимости от программы погашения, но обычно у заемщиков есть от 10 до 25 лет на погашение ссуды.Ссуда PLUS, выданная родителю, не может быть передана студенту. Родитель несет ответственность за погашение ссуды PLUS.

Ссуды Graduate PLUS Ссуды -GRAD PLUS являются кредитными, доступны для аспирантов и требуют отдельного заявления и MPN. Существует несколько планов погашения, разработанных для удовлетворения различных потребностей отдельных заемщиков. Как правило, у вас будет от 10 до 25 лет на погашение кредита, в зависимости от выбранного вами плана погашения. Вы получите более подробную информацию о вариантах погашения во время консультаций по входу и выходу.

Частные ссуды -финансируются через частное кредитное агентство, эти ссуды имеют переменную процентную ставку, и всем заявителям необходимо проводить проверку кредитоспособности. Варианты погашения зависят от условий вашего кредита. Узнайте у своего кредитора, какие у вас варианты погашения. Эти ссуды не могут быть объединены с вашими федеральными студенческими ссудами.

.