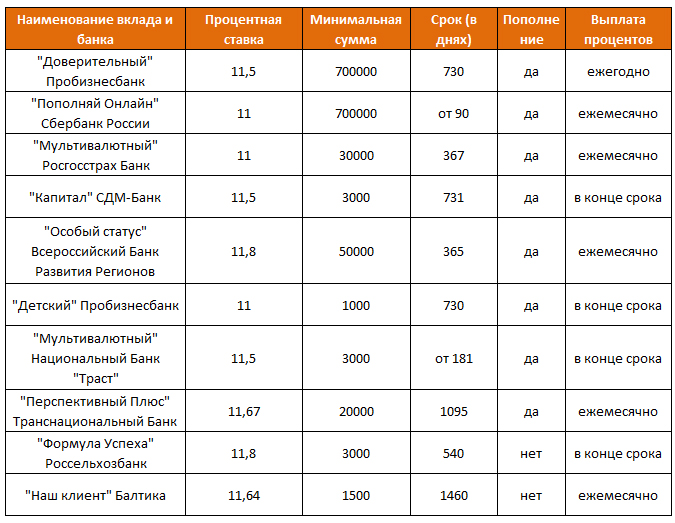

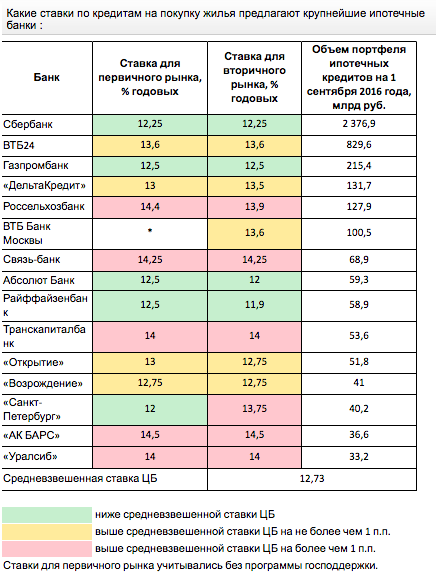

сколько будут стоить кредиты в 2020 году

Банк России активно снижал ключевую ставку во втором полугодии 2019 года и довел ее до исторического минимума в 6,25% годовых. Вслед за ключевой снижались и ставки по кредитам физлицам и бизнесу.

Аналитики полагают, что в первом полугодии 2020 года ЦБ пойдет еще на одно снижение ключевой ставки, а стоимость займов достигнет дна в середине года.

Банк России в этом году снова начал снижать ключевую ставку, хотя прошлый год закончился ее повышением на 25 базисных пункта до 7,75% годовых. Регулятор прогнозировал ускорение инфляции из-за повышения НДС с 18 до 20 процентов с 1 января 2019 года. На этом уровне ставка сохранялась до июня, когда стало понятно, что темпы роста цен оказались менее драматичными. С тех пор ставка была снижена четыре раза. 25 октября совет директоров ЦБ снизил ее сразу на 50 процентных пунктов до 6,5% годовых.

На последнем в 2019 году заседании, которое прошло 13 декабря, ключевая ставка была снижена до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. «На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. «На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

Снижение ключевой ставки задает новые ориентиры для всех ставок в банковском секторе. По данным ЦБ, средневзвешенные процентные ставки по кредитам физическим лицам непрерывно снижаются с мая этого года. В октябре средневзвешенная ставка по кредитам сроком до года, включая вклады до востребования, опустились до 13,17% годовых (без учета ставок Сбербанка). Ставки для нефинансовых организаций по коротким кредитам составили 8,17%, по кредитам на срок выше года — 9,27% годовых (без учета ставок Сбербанка). По-прежнему, кредиты обходятся дороже субъектам малого и среднего предпринимательства. Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Будет ли Банк России продолжать понижение ключевой ставки — вопрос открытый. Сам регулятор не дает четкого ответа, сообщая, что будет принимать решения «с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Председатель ЦБ Эльвира Набиуллина отмечала, что «мы по‑прежнему видим пространство для некоторого снижения ключевой ставки, но и в феврале, и на последующих заседаниях мы в очередной раз будем всесторонне оценивать оправданность и своевременность такого шага исходя из всего комплекса новых данных, которые к тому времени получим».

«Наш сигнал не предполагает неизбежности снижения ставки ни в феврале, ни даже в первом полугодии. Дальнейшее снижение ставки станет возможным лишь в том случае, если наш анализ подтвердит, что это не‑обходимо для возвращения инфляции к цели Банка России вблизи 4%», — подчеркивала она.

Аналитики полагают, что ЦБ снизит ставку в следующем году еще один раз, в первом полугодии, поскольку инфляция в это время может упасть ниже трех процентов. «В начале 2020 года индекс потребительских цен в годовом выражении может опуститься ниже 3%. Хотя это будет временным явлением из-за эффекта базы прошлого года, у ЦБ РФ в I-II квартале все равно будут основания для снижения ключевой ставки еще на 25 базисных пунктов. Таким образом она может опуститься до 6%, где и останется до конца года», — считает Василий Карпунин, начальник отдела экспертов по фондовому рынку «БКС Брокер».

Он напоминает, что ЦБ придерживается тактики нейтрального диапазона ключевой ставки, который предполагает уровень инфляции, увеличенный на 2-3%. Учитывая базовый прогноз по возврату инфляции ближе к 4% по итогам 2020 года, получается, что ключевая ставка в 6% будет как раз отражать нижнюю границу «нейтрального» диапазона (6-7%). «Фаза снижения инфляции во II квартале завершится, так что и рыночные ставки начнут стабилизироваться. То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года», — полагает Василий Карпунин.

То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года», — полагает Василий Карпунин.

В свою очередь, Георгий Ващенко, начальник управления операций на российском фондовом рынке ИК «Фридом Финанс», добавляет, что у ЦБ может появиться окно возможностей для снижения ставки до 5,5-6,0%. При отсутствии форс-мажора, снижение ставки возможно в конце первого — начале второго квартала. «Доводы «за»: снижение инфляции, спокойная конъюнктура финансовых и сырьевых рынков и необходимость борьбы со спекулятивным притоком капитала в ОФЗ», — считает — Ващенко.

На его взгляд, помешать снижению ставки могут всплески волатильности на рынках и ослабление рубля. Ослабление рубля — маловероятный сценарий на январь-март 2020 года, рассуждает Ващенко, но многое будет зависеть от цен на нефть и движения международного капитала. В последнем обзоре ЦБ поставил дефляционные риски выше инфляционных, а это один из сигналов того, что регулятор будет стремиться искать возможность для дальнейшего снижения ставки.

«Я полагаю, что намек на это может прозвучать уже в релизе ближайшего заседания, а само снижение вероятно в период с марта по май. Во втором полугодии, напротив, инфляционные риски могут вернуться. Инфляция в России сейчас ниже, чем в Индии и Китае, а замедление роста их экономик будет сдерживать и темпы роста в нашей стране. Поэтому, если не удастся снизить ставку в 1 полугодии, шансы сделать это во втором сильно уменьшаются», — резюмирует он.

Аналитик «Алор броер» Алексей Антонов полагает, что у регулятора осталось в запасе буквально одно снижение ставки, максимум — два, потому цель по инфляции уже достигнута, и ниже 3-4% она уже не опустится, соответственно, ключевая ставка не может быть ниже 5,75 — 6% годовых.

«Неспешный экономический рост в 1-1,5% в год устраивает правительство и регуляторов, они рады профицитному бюджету, низкому уровню госдолга и наполненности ФНБ, который даже предлагают начать тратить, что, впрочем, тоже чревато ростом инфляции», — считает он и добавляет, что больше всего правительство и регулятор боятся дефляции, «которая уже начинает показываться из-за горизонта». Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина «потерянное десятилетие». Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина «потерянное десятилетие». Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

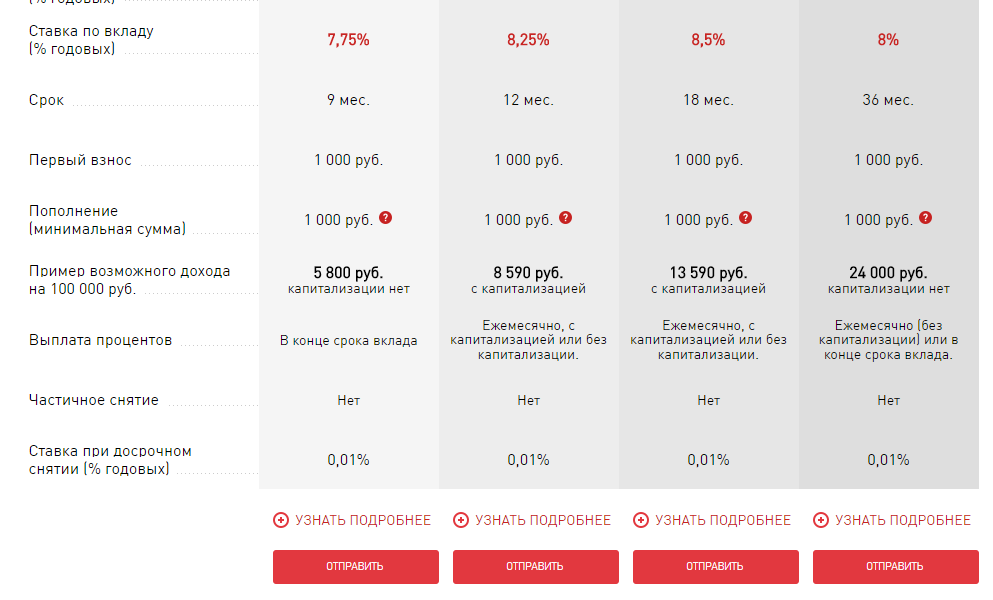

Банк ДОМ.РФ запустил Новогоднюю акцию по ипотеке — до конца 2020 года ставки снижены на 0,5 процентного пункта

Банк ДОМ.РФ запустил Новогоднюю акцию по ипотеке — с 4 декабря процентные ставки снижены на 0,5 процентного пункта по наиболее востребованным ипотечным программам, действующим как на первичном, так и на вторичном рынке. Сниженные процентные ставки доступны при условии получения кредита до 31 декабря текущего года.

Ипотека на покупку квартиры в новостройке вне льготной программы с господдержкой оформляется по ставке от 7,3%, на готовое жилье — от 7,9%, рефинансирование взятого в другом банке кредита — от 7,1%. Минимальные ставки действуют при первоначальном взносе от 30% от стоимости приобретаемой недвижимости.

Кредит на индивидуальное жилищное строительство вне льготной ипотеки на ИЖС можно получить по ставке

от 8,1%, на

покупку жилого дома — от 9,1%, под залог имеющейся квартиры — от 8,6%. Минимальные

ставки доступны при

первоначальном взносе — от 50% от стоимости жилья.

Минимальные

ставки доступны при

первоначальном взносе — от 50% от стоимости жилья.

Новогодняя акция также распространяется на социальные программы банка. Среди них «Дальневосточная ипотека» на покупку жилья в Дальневосточном федеральном округе по ставке от 0,7% при первоначальном взносе от 15% без дополнительных платежей и комиссий, а также «Медицинская ипотека» для врачей и медработников по минимальной ставке от 6,9% при первоначальном взносе от 30%.

Все указанные ставки действуют при подтверждении доходов и занятости выпиской из Пенсионного фонда РФ.

«В этом году мы организовали масштабную новогоднюю акцию — снижение ставок

распространяется почти на все ипотечные

программы и продукты, то есть выгодными условиями могут воспользоваться практически все наши клиенты.

Мы ожидаем

дальнейшего роста ипотечного портфеля, по темпам, превышающим динамику рынка.

Подать заявку на ипотеку в Банк ДОМ.РФ можно в режиме онлайн по ссылкеЋ, около 80% решений

принимается почти

мгновенно. Для одобрения кредита достаточно паспорта и выписки из Пенсионного фонда РФ, которая

заменяет трудовую

книжку и справку 2 — НДФЛ, заказать ее легко и просто, через сотрудника банка. Платежи

по кредиту вносятся также без

посещения офиса и без комиссии — через цифровую платформу с помощью дебетовой карты,

по которой предусмотрены

разнообразные бонусы, а также кэшбэк в размере 10% при бронировании отелей, 5% на покупки

в категориях «Шопинг»,

«Красота», «Аптеки» и «ДОМ» и 0,5% при покупках в остальных

категориях.

Подождите брать ипотеку: насколько подешевеют кредиты на новостях от Набиуллиной — Финансы — Новости Санкт-Петербурга

mastersenaiper/pixabay.comПоделитьсяДоходы населения не растут уже пять лет, и у многих людей попросту не хватает средств, чтобы поддерживать прежний уровень жизни. На этом фоне замедляется инфляция, но замедляется и экономический рост, который ЦБ, как считают эксперты, попытается подстегнуть снижением ставок по кредитам в конце 2019-го и 2020-м году.

Можем действовать более решительноГлава Банка России Эльвира Набиуллина на минувшей неделе разоткровенничалась с американскими журналистами из CNBC и заметила, что хотя обычно её ведомство предпочитает регулировать ключевую ставку умеренными темпами, теперь стратегия может измениться.

«Нынешний уровень инфляции немного ниже нашего целевого показателя, он составляет около 3,8%, мы видим, что проинфляционные факторы конца 2018 – начала 2019 исчезли, – сказала она. — Поэтому мы видим, что наша ключевая ставка может быть не только понижена, но мы можем действовать более решительно».

Только 6 сентября Банк России третий раз за год снизил ключевую ставку. Последний раз на уровне нынешних 7% она находилась пять лет назад, и может стать еще ниже. Как объяснил аналитик ГК «Финам» Алексей Коренев, Банк России при принятии решения по ставке во главу угла ставит текущий и прогнозный уровни инфляции. К концу 2019 года стало понятно, что он может оказаться ниже ожидаемых 4%.

«Существенное понижение темпов инфляции в этом году продиктовано неожиданно сильным сжатием потребительского спроса. Доходы населения продолжают падать, и у многих людей попросту не хватает средств, чтобы поддерживать прежний уровень жизни, они вынуждены затянуть пояса. В какой-то мере на темпах инфляции сказалось и снижение темпов розничного кредитования. Так или иначе, но на сегодняшний день у Банка России есть все формальные основания для того, чтобы продолжить понижать ключевую ставку, тем более что низкие процентные ставки благотворно сказываются на бизнес-климате, инвестиционной привлекательности страны, провоцируют предпринимателей активней развивать своё дело», – рассказал аналитик.

По его мнению, на ближайшем заседании ЦБ РФ, которое состоится 25 октября, ставка почти наверняка будет понижена. Как минимум на 0,25%. А вот будет ли она понижена сразу на 0,5% и снизит ли регулятор ставку еще раз на декабрьском заседании, пока большой вопрос.

«В Банке России прекрасно понимают, что низкий уровень инфляции сейчас носит не совсем здоровый характер, потому что вызван падением внутреннего спроса из-за никакой покупательной способности населения. Кроме того, четвертый квартал традиционно характеризуется некоторым ускорением темпов инфляции, и не исключено, что к 2020 году мы подойдем все же с цифрами, близкими к тем, что ставились как цель еще в начале года», – отметил Коренев.

Но снижение может продолжиться в 2020 году. При условии, если стоимость энергоносителей не будет существенно меняться, геополитическая обстановка в мире и вокруг России опять не переменится и не будет каких-либо иных экономических шоков. Тогда, по мнению экспертов, можно ожидать, что в течение следующего года последует два-три цикла снижения ключевой ставки.

«Теоретически вполне возможна ситуация, что к концу 2020 года ставка ЦБ опустится до уровня 6,00%. В целом же наиболее вероятен сценарий, при котором сверхвысокими темпами регулятор ставку понижать не будет, и к концу следующего года ключевая ставка окажется в диапазоне 6,0–6,5%», – отметил аналитик «Финам».

Начальник отдела аналитических исследований Института комплексных стратегических исследований Сергей Заверский заявил, что в России оптимальный уровень ставки ниже на 2–3%. Антон Покатович, главный аналитик «БКС Премьер», считает, что этого добиться возможно.

«Мы считаем, что вероятности снижения ключевой ставки на октябрьском заседании на 25 и 50 базисных пункта находятся на одном уровне. В перспективе до конца 2020 года в рамках нашего оптимистичного сценария потенциал снижения ключевой ставки оценивается нами в 5,25–5,5%», – отметил он.

Брать кредит или подождать?

Практический интерес населения и бизнеса к снижению ключевой ставки — дешевеющие кредиты. Банки начнут менять ценники следом за ЦБ.

Банки начнут менять ценники следом за ЦБ.

«Обогнать в этом деле они Банк России не могут – это для них невыгодно в финансовом плане. Отставать же не позволит конкуренция. Так что в случае, если с текущего момента и до конца следующего года регулятор опустит ключевую ставку примерно на 0,75–1,0%, то на столько же должны снизиться и ставки по кредитам в большинстве коммерческих банков», – отметил аналитик ГК «Финам».

Роман Ромашевский, финансовый директор VR_Bank, отметил, что снижение ключевой ставки, как правило, линейно снижает ставки по ипотеке, но с временным лагом 3-5 недель.

«Таким образом, можно ожидать снижения ставок крупных игроков рынка до 8,5–8,7% в конце ноября. На рынок автокредитования ключевая ставка, скорее всего, не повлияет так линейно, поскольку процентная ставка для заемщика сильнее зависит от промоакций, проводимых автодилерами. Потребительские кредиты последнее время показывают снижение ставок, и некоторые игроки даже уходят с рынка, поэтому снижение ключевой ставки также будет не так заметно на фоне остальных факторов», – считает он.

«Полагаем, что до конца 2019 года ипотечные ставки продолжат тяготеть к уровням 9,3–9,6%. В 2020 году, при продолжении движения ключевой ставки к уровню 6%, ставки по ипотеке могут снизиться до уровней 8,7–9%, – отметил Антон Покатович, главный аналитик «БКС Премьер».

Но ждать низкой ставки — как играть в лотерею. Вадим Иосуб, старший аналитик ИАЦ «Альпари», считает, что гарантировать плавное и безостановочное снижение ставок никто, включая Центробанк, не может. В случае каких-то внешних шоков траектория инфляции может измениться, а вслед за этим изменится и процентная политика регулятора.

«Проблема в том, что Банк России ставит значение ставки в серьезную зависимость от показателя инфляции, но в то же время значение инфляции зависит от некоторых факторов, влияние на которые со стороны ЦБ отсутствует или ограничено. Например, в случае значительного падения цен на нефть можно будет ожидать ослабления курса рубля и, соответственно, роста цен на импортируемые товары. Потенциальным заемщикам нужно принимать во внимание как раз эту существующую неопределенность, в первую очередь с внешними факторами. Потенциал снижения ставки в ближайшие месяцы в логике нашего ЦБ ограничен, а вот риски отката ставки назад, к сожалению, существуют», – отметил Сергей Заверский.

Потенциал снижения ставки в ближайшие месяцы в логике нашего ЦБ ограничен, а вот риски отката ставки назад, к сожалению, существуют», – отметил Сергей Заверский.

Илья Казаков, «Фонтанка.ру»

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

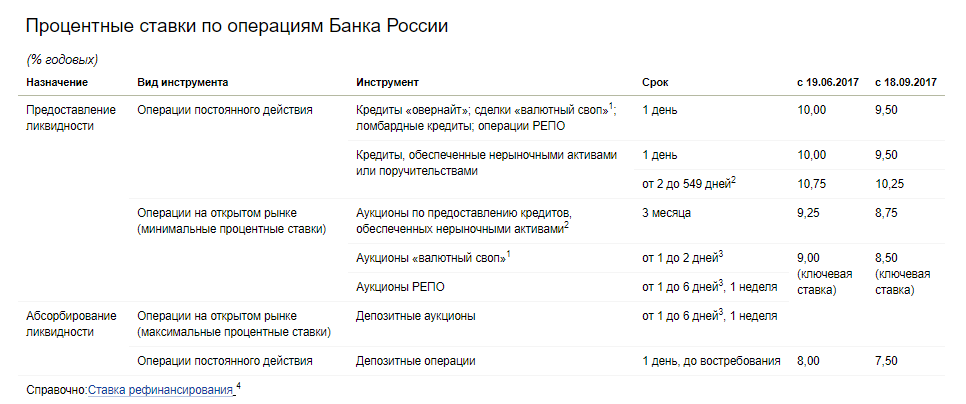

Ключевая ставка снова снизиласьЦентробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).

Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Ставки, зависящие от ключевой, подразумевают повышенные рискиОтносительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день).

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

| 4,50% | 4,99% | ||||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

| 5,50% | 5,40% | ||||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

| 6,00% | 5,43% | ||||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

| 6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% | |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

| 6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% | |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

| 6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% | |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

| 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% | |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

| 7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% | |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

| 7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% | |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

| 7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% | |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

| 7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% | |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

| 7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% | |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

| 7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% | |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

MM.YY»>02.06.20

MM.YY»>02.06.20

MM.YY»>02.04.20

MM.YY»>02.04.20

MM.YY»>01.01.20

MM.YY»>01.01.20

MM.YY»>01.11.19

MM.YY»>01.11.19

MM.YY»>01.09.19

MM.YY»>01.09.19

MM.YY»>01.07.19

MM.YY»>01.07.19

MM.YY»>01.05.19

MM.YY»>01.05.19

MM.YY»>01.03.19

MM.YY»>01.03.19

MM.YY»>01.01.19

MM.YY»>01.01.19

MM.YY»>01.11.18

MM.YY»>01.11.18

MM.YY»>01.09.18

MM.YY»>01.09.18

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

АналитикаЭкономикаБанкиФинансыБизнес| Все |

| Financial One |

| finanz.ru |

| FINMARKET.RU |

| Finversia |

finversia. ru ru |

| Finversia.ru |

| fomag.ru |

| Forbes |

| gemc2019spb |

| THE BELL. |

| VTimes |

| Аккредитованная организация (СРО ПАРТАД) |

| АНПФ |

| Банк России |

| Ведомости |

| Газета «Ведомости» |

| Государственная Дума РФ |

| Евразийский экономический союз |

| ИА «Финмаркет» |

| Известия |

| Интернет-портал Государственной системы правовой информации |

| Интерфакс |

| Коммерсантъ |

| Консультант Плюс |

| КонсультантПлюс |

| Минкомсвязь России |

| Минтруд России |

| Минфин России |

| Минэкономразвития РФ |

| Минюст России |

| МОКЦБ |

| НАУФОР |

| Официальный интернет-портал правовой информации |

| Парламентская газета |

| Правительство России |

| Правительство РФ |

| ПРАЙМ |

| Президент РФ |

| Профиль |

| РБК |

| РИА Новости |

| Российская газета |

| Росфинмониторинг |

| СМИ |

| Совет по профессиональнымквалификациям финансового рынка |

| Совет по финансовой стабильности |

| Совет Федерации РФ |

| СРО |

| ТАСС |

| ФАС России |

| Федеральный портал проектов нормативных правовых актов |

| ФИНАМ |

| Финансовая газета |

| Финверсия |

| Финмаркет |

| ФИНМАРКЕТ |

| ФНС России |

| ФСФР России (до 01. 09.2013) |

| Центр стратегических разработок |

| Эксперт-Урал |

Российские банки приступили к снижению ставок по ипотеке

https://ria.ru/20200609/1572659006.html

Российские банки приступили к снижению ставок по ипотеке

Российские банки приступили к снижению ставок по ипотеке

Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных… РИА Новости, 09.06.2020

2020-06-09T04:35

2020-06-09T04:35

2020-06-09T04:35

ипотека

возрождение

сбербанк россии

центральный банк рф (цб рф)

втб

промсвязьбанк

альфа-банк

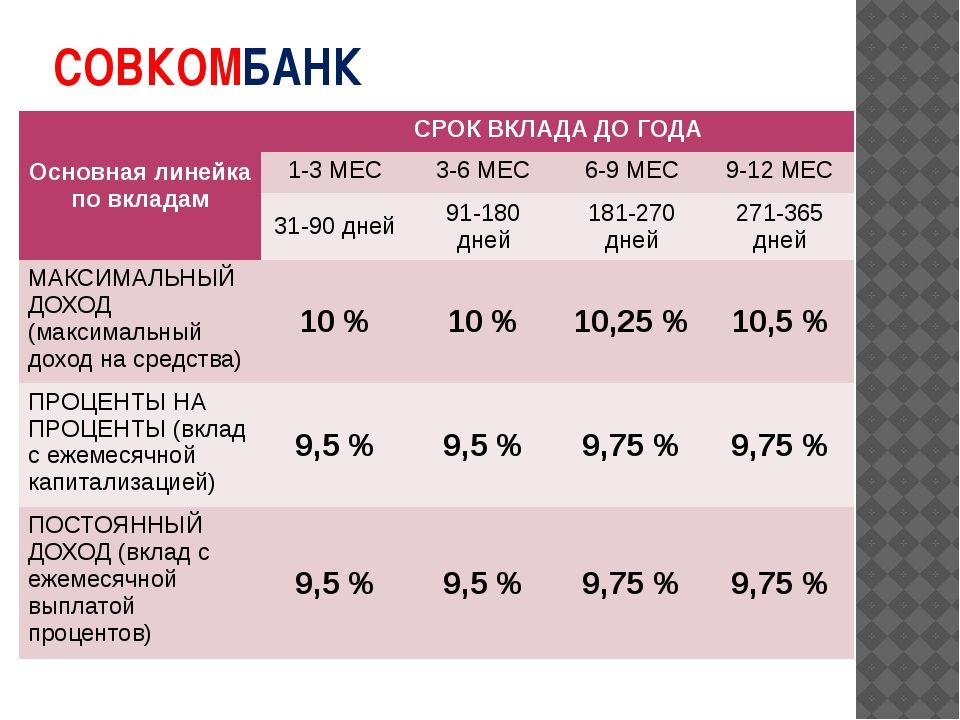

совкомбанк

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/151504/10/1515041031_40:279:1873:1310_1920x0_80_0_0_7bba23ff75d76c5e091ffd090b5c25c3. jpg

jpg

МОСКВА, 9 июн — РИА Новости. Российские банки на фоне смягчения ограничительных мер, введенных из-за пандемии коронавируса, начали снижать ставки по ипотеке, следует из опроса кредитных организаций РИА Новости.Альфа-банк снизил на 0,4 процентного пункта ставку на ипотечный кредит для покупки жилья на вторичном рынке и на рефинансирование ипотеки. «Смягчение карантинных мер побуждает многих россиян задуматься о том, как грамотно управлять своими расходами. Рефинансирование ипотеки позволит существенно сэкономить на ежемесячных платежах: снизить сумму переплаты или уменьшить срок кредита», — отметил руководитель департамента ипотечного кредитования банка Артем Иванов.Промсвязьбанк снизил ставки на 0,5-1,3 процентного пункта почти на все ипотечные программы, в том числе на покупку жилья на первичном и вторичном рынке, апартаментов, а также новых и готовых домов. Совкомбанк понизил ставки на 0,5 процентного пункта по кредитам на покупку квартиры или апартаментов на вторичном рынке и на 1,5 процентного пункта — на покупку квартиры в новостройке. А вот «Росбанк дом» уменьшил стоимость ипотеки только для новых клиентов — на 0,5 процентного пункта.Часть банков пока еще не приступила к понижению стоимости ипотечного кредитования, но активно к этому готовятся. Так, «Абсолют банк» в течение ближайших двух-трех недель намерен уменьшить ставку на 0,5 процентного пункта по программам кредитования вторичного рынка. Райффайзенбанк планирует пересматривать стоимость ипотеки уже в ближайшее время. В свою очередь, Московский кредитный банк и «Уралсиб» пока только следят за конъюнктурой на рынке, но оба допускают удешевление ипотеки.ВТБ, последний раз снижавший ипотечную ставку еще в феврале, отметил, что «изменения ценовых параметров будут зависеть от макроэкономической ситуации и конъюнктуры рынка». В РНКБ подчеркнули, что снижение стоимости ипотеки будет зависеть от действий участников ипотечного рынка и дальнейшей политики ЦБ. В банках «Возрождение» и «Дом.РФ» не стали анонсировать планы на будущее, но напомнили, что уже снизили ставки еще в мае.

А вот «Росбанк дом» уменьшил стоимость ипотеки только для новых клиентов — на 0,5 процентного пункта.Часть банков пока еще не приступила к понижению стоимости ипотечного кредитования, но активно к этому готовятся. Так, «Абсолют банк» в течение ближайших двух-трех недель намерен уменьшить ставку на 0,5 процентного пункта по программам кредитования вторичного рынка. Райффайзенбанк планирует пересматривать стоимость ипотеки уже в ближайшее время. В свою очередь, Московский кредитный банк и «Уралсиб» пока только следят за конъюнктурой на рынке, но оба допускают удешевление ипотеки.ВТБ, последний раз снижавший ипотечную ставку еще в феврале, отметил, что «изменения ценовых параметров будут зависеть от макроэкономической ситуации и конъюнктуры рынка». В РНКБ подчеркнули, что снижение стоимости ипотеки будет зависеть от действий участников ипотечного рынка и дальнейшей политики ЦБ. В банках «Возрождение» и «Дом.РФ» не стали анонсировать планы на будущее, но напомнили, что уже снизили ставки еще в мае. Сбербанк, который также последний раз уменьшал ставки по кредитам на покупку жилья в начале мая, традиционно отказался от комментариев по изменению условий по продуктам до их официального вступления в силу.

Сбербанк, который также последний раз уменьшал ставки по кредитам на покупку жилья в начале мая, традиционно отказался от комментариев по изменению условий по продуктам до их официального вступления в силу.

https://realty.ria.ru/20200608/1572632377.html

https://ria.ru/20200608/1572643570.html

https://realty.ria.ru/20200605/1572529386.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23. img.ria.ru/images/151504/10/1515041031_906:490:2000:1310_1920x0_80_0_0_9db7a3785c0e6ed8d6cde18fb0af8ef3.jpg

img.ria.ru/images/151504/10/1515041031_906:490:2000:1310_1920x0_80_0_0_9db7a3785c0e6ed8d6cde18fb0af8ef3.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, возрождение, сбербанк россии, центральный банк рф (цб рф), втб, промсвязьбанк, альфа-банк, совкомбанк, экономика

Текущие процентные ставки — NerdWallet

График процентных ставок по ипотеке

На чем основаны процентные ставки?

Рынок облигаций определяет ипотечные ставки. Это потому, что жилищные ссуды упакованы в пакеты ценных бумаг и продаются на рынке облигаций. Глобальные и национальные новостные события заставляют цены на облигации расти и падать, и ставки по ипотечным кредитам изменяются аналогичным образом.

NerdWallet представляют собой среднее значение опубликованной годовой процентной ставки с самыми низкими точками по выборке крупных национальных кредиторов.Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может заплатить заемщик.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Вырастут ли процентные ставки?

Ставки по ипотечным кредитам упали с начала 2019 года по нескольким причинам: напряженность в торговых отношениях с Китаем, ощущение замедления темпов роста экономики и стабильно низкая инфляция.Федеральная резервная система снизила краткосрочные процентные ставки на четверть процентного пункта в июле и снова в сентябре. Хотя более низкие краткосрочные процентные ставки не сразу влияют на ставки по долгосрочным ипотечным кредитам, они заставят более долгосрочные ставки со временем снизиться.

Ставки по ипотеке, скорее всего, вырастут в ответ на хорошие экономические или политические новости и снизятся в ответ на плохие новости. ФРС ослабляет денежную массу (снижает процентные ставки) из-за инфляции ниже желаемой и опасений по поводу замедления экономического роста.

Как ваш кредитный рейтинг влияет на ваш рейтинг?

Ваш кредитный рейтинг влияет на процентную ставку по ипотеке. Кредиторы называют это «ценообразованием на основе риска». Более высокие кредитные рейтинги указывают на меньший риск того, что вы не сможете погасить ссуду, поэтому вы получите лучшую процентную ставку. Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка.

»ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ: Ставки по ипотечным кредитам и кредитные рейтинги: не совершайте ошибку в размере 30 000 долларов США

Что такое годовая процентная ставка?

годовых, или годовая процентная ставка, используется для сравнения истинной стоимости заимствования денег. Годовая процентная ставка основана на процентной ставке и включает комиссию за выдачу ипотечного кредита и пункты дисконтирования, чтобы указать все затраты на получение кредита.

Годовая процентная ставка основана на процентной ставке и включает комиссию за выдачу ипотечного кредита и пункты дисконтирования, чтобы указать все затраты на получение кредита.

Например, вы можете вносить ежемесячный платеж по ипотеке с процентной ставкой 5%, но из-за авансовых или постоянных сборов ваша годовая процентная ставка может составлять 5,25%.

»ПОДРОБНЕЕ: Что такое годовая процентная ставка и как она влияет на вашу ипотеку?

Подробнее о ставках по ипотеке:

Источник: NerdWallet. Среднее значение опубликованной годовой процентной ставки с самыми низкими точками для каждого срока займа, предложенными выборкой крупных национальных кредиторов.Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может заплатить заемщик.

Процентные ставки на денежном рынке и CD

Подробнее о процентных ставках по CD:

Лучшие ставки по CD, обновляются ежемесячно

Денежный рынок по сравнению с CD

Лучшие счета денежного рынка

Источник: Федеральная корпорация по страхованию вкладов. «На основе простого среднего значения ставок (с использованием годовой процентной доходности) всеми застрахованными депозитными учреждениями и филиалами, по которым имеются данные.Данные, используемые для расчета национальных ставок, собираются RateWatch. … Денежный рынок и депозитный сертификат основаны на уровнях продуктов 10 000 и 100 000 долларов США для не-jumbo и jumbo-счетов, соответственно. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные — не менее 45 000 местоположений и не менее 81 000 местоположений, о которых сообщается. Ставки по депозитам кредитных союзов не включаются в расчет ».

«На основе простого среднего значения ставок (с использованием годовой процентной доходности) всеми застрахованными депозитными учреждениями и филиалами, по которым имеются данные.Данные, используемые для расчета национальных ставок, собираются RateWatch. … Денежный рынок и депозитный сертификат основаны на уровнях продуктов 10 000 и 100 000 долларов США для не-jumbo и jumbo-счетов, соответственно. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные — не менее 45 000 местоположений и не менее 81 000 местоположений, о которых сообщается. Ставки по депозитам кредитных союзов не включаются в расчет ».

Кредитные союзы и банковские ставки 1 квартал 2020 года

Сравнение средних сбережений, депозитов и ставок по кредитам в кредитных союзах и банках

На 27 марта 2020 года

| Продукт | Все у. е. (средняя национальная ставка) е. (средняя национальная ставка) | Все банки (средняя ставка по стране) |

|---|---|---|

| 5 лет CD-10K | 1.56 | 1,12 |

| 4 года CD-10K | 1,42 | 1,00 |

| 3 года CD-10K | 1,30 | 0,91 |

| 2 года CD-10K | 1,15 | 0,79 |

| 1 год CD-10K | 0,95 | 0,63 |

| 6 месяцев CD-10K | 0,65 | 0,41 |

| 3 месяца CD-10K | 0.40 | 0,27 |

| Счет денежного рынка-2.5K | 0,30 | 0,18 |

| Процентный текущий счет-5K | 0,11 | 0,11 |

| Обыкновенный сберегательный счет-1К | 0,16 | 0,14 |

| Кредитная карта Classic | 11,54 | 13,15 |

| 30-летняя ипотека с фиксированной ставкой | 3.71 | 3,79 |

| 15-летняя ипотека с фиксированной процентной ставкой | 3,23 | 3,36 |

| Ипотека с регулируемой процентной ставкой 5/1 год | 3,28 | 3,79 |

| Ипотека с регулируемой процентной ставкой 3/1 года | 3,26 | 3,74 |

| Ипотека с регулируемой процентной ставкой на 1 год | 3,48 | 3,61 |

| Необеспеченный заем с фиксированной ставкой, 36 месяцев | 9. 28 28 | 10,21 |

| Кредит под залог собственного капитала, 5 лет, 80% | 4,65 | 5,21 |

| Кредит под залог собственного капитала, LOC, 80% | 4,56 | 5,05 |

| Автокредит, 48 месяцев | 3,50 | 5,44 |

| Автокредит, 36 месяцев | 3,37 | 5,39 |

| Автокредит на новый автомобиль, 60 месяцев | 3.45 | 5,10 |

| Новый автокредит, 48 месяцев | 3,32 | 4,99 |

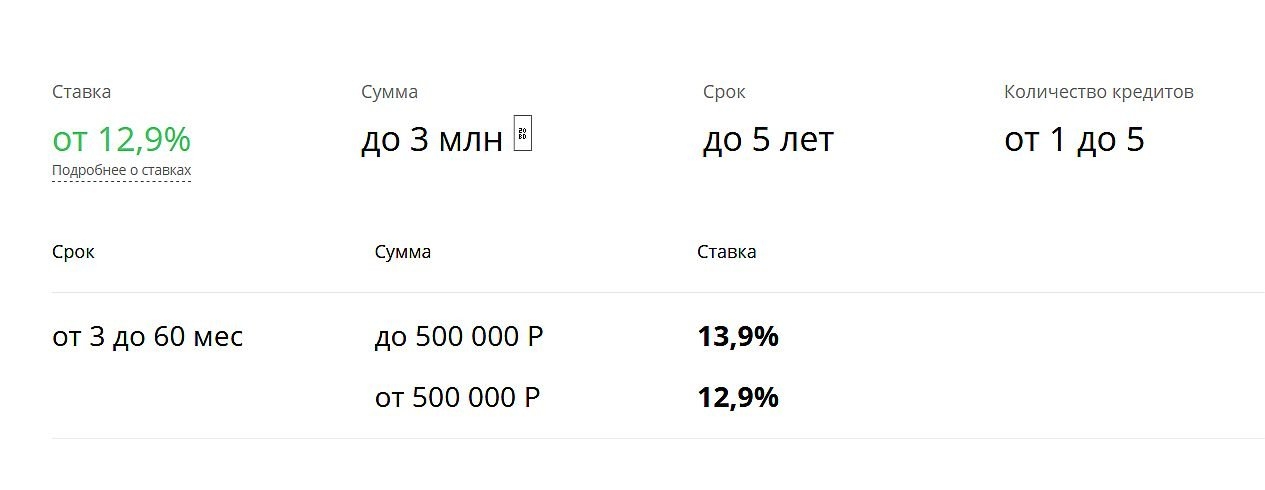

Лучшие кредиты физическим лицам 2021 года

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Вот лучшие личные займы прямо сейчас:

Ставки в этом посте актуальны по состоянию на 02.01.2021.

Прокрутите вниз, чтобы узнать больше о том, как и почему мы выбирали победителей, сколько они стоят и что вам следует знать о каждом из наших выборов.

Кредитный рейтинг играет большую роль в вашей способности получить личную ссуду и от того, сколько вы заплатите, чтобы занять деньги. Чем лучше ваш кредитный рейтинг, тем ниже, вероятно, будет ваша процентная ставка и тем меньше вы будете платить проценты в течение срока действия кредита.Согласно FICO кредитные рейтинги делятся на пять категорий в диапазоне от 300 до 850:

- Очень плохо: ниже 579

- Удовлетворительно: от 580 до 669

- Хорошо: от 670 до 739

- Очень хорошо: от 740 до 799

- Исключительно: выше 800

Хотя кредит действительно влияет на вашу процентную ставку, стоит отметить, что процентные ставки также могут меняться сами по себе, колеблясь в зависимости от стоимости заимствования банка, называемой ставкой по федеральным фондам. Хотя есть альтернативы займу денег, такие как кредитные карты с годовой процентной ставкой 0% и ссуды под залог недвижимости, они не всегда работают для каждого человека или ситуации. Если вам кажется, что личный заем подходит вам, то вот лучшие варианты для нескольких различных ситуаций.

Хотя есть альтернативы займу денег, такие как кредитные карты с годовой процентной ставкой 0% и ссуды под залог недвижимости, они не всегда работают для каждого человека или ситуации. Если вам кажется, что личный заем подходит вам, то вот лучшие варианты для нескольких различных ситуаций.

LightStream: лучший личный кредит в целом, лучший личный кредит для отличного кредита

SunTrust Bank создал Lightstream для онлайн-кредитов, и банк предлагает личные кредиты на такие вещи, как ремонт дома, медицинская задолженность и консолидация долга.Несмотря на то, что в основном обслуживаются заемщики с лучшими кредитами, процентные ставки довольно низкие.

Диапазон процентных ставок: от 2,49% до 19,99% годовых с AutoPay (Ставки по состоянию на 02.01.2021. Ставки зависят от цели кредита)

Обратите внимание: Требования к высокому кредитному рейтингу. Минимальные кредитные требования Lightstream для личной ссуды составляют 660, поэтому этот кредитор может не подходить для всех типов кредитов.

БИSoFi Personal Loan: Лучшие личные займы для хорошей кредитной истории

Персональные займы SoFi имеют минимальное требование к кредитному баллу 680, что является нижней границей того, что считается хорошим кредитным рейтингом. Процентные ставки по этим кредитам колеблются примерно на 13 процентных пунктов, что меньше, чем у других компаний. Это означает, что процентные ставки для заемщиков с относительно низкими кредитными рейтингами могут быть очень высокими.

Процентные ставки по этим кредитам колеблются примерно на 13 процентных пунктов, что меньше, чем у других компаний. Это означает, что процентные ставки для заемщиков с относительно низкими кредитными рейтингами могут быть очень высокими.

Диапазон процентных ставок: от 5,99% до 18,85% (с AutoPay)

Обратите внимание: Относительно высокий минимальный доход для утверждения. Согласно сайту сравнения кредитов Credible, менее 1% заемщиков, одобренных для получения личных кредитов через SoFi, имеют доход менее 50 000 долларов в год, а большинство зарабатывают более 100 000 долларов.

БИWells Fargo: Лучшие ссуды для физических лиц для консолидации долга

Как давний банк, Wells Fargo предлагает различные типы ссуд. Его личные ссуды предлагают низкие процентные ставки, меньшие минимальные суммы займа и более короткие сроки, чем другие.Wells Fargo предлагает ссуды от 3000 до 100000 долларов на срок до 12 месяцев. Заемщики, которые хотят быстро взять свой долг под контроль, могут обнаружить, что личные ссуды Wells Fargo достаточно гибкие, чтобы справиться с консолидацией долга.

Его личные ссуды предлагают низкие процентные ставки, меньшие минимальные суммы займа и более короткие сроки, чем другие.Wells Fargo предлагает ссуды от 3000 до 100000 долларов на срок до 12 месяцев. Заемщики, которые хотят быстро взять свой долг под контроль, могут обнаружить, что личные ссуды Wells Fargo достаточно гибкие, чтобы справиться с консолидацией долга.

Диапазон процентных ставок: от 5,74% до 20,24% годовых

Обратите внимание: Варианты ссуд с обеспечением и без обеспечения. В случае ссуд с обеспечением вы будете вносить залог для защиты ссуды. Это может означать, что ваш дом или ваша машина окажутся под угрозой, если вы не заплатите.Хотя обеспеченные кредиты могут предлагать более низкие процентные ставки, они могут поставить под угрозу очень важные активы. Wells Fargo — единственная из наших фаворитов, предлагающая обеспеченные кредиты.

Кроме того, стоит отметить историю Wells Fargo в области безопасности данных и соблюдения нормативных требований. Банк столкнулся с несколькими федеральными штрафами за ненадлежащее направление клиентов к кредитным и страховым продуктам, а также за проблемы безопасности, связанные с созданием фальшивых счетов несколько лет назад.

Банк столкнулся с несколькими федеральными штрафами за ненадлежащее направление клиентов к кредитным и страховым продуктам, а также за проблемы безопасности, связанные с созданием фальшивых счетов несколько лет назад.

Личные ссуды обычно предлагаются тем, у кого более высокий кредитный рейтинг, но онлайн-кредитор Avant предлагает варианты личных ссуд заемщикам с кредитным рейтингом от 580.У него более низкий лимит, чем у других кредиторов, с максимальной суммой кредита 35 000 долларов.

Диапазон процентных ставок: от 9,95% до 35,99% годовых

Обратите внимание: Административные сборы. Комиссия за личные займы Avant составляет до 4,75% от суммы вашего займа. Учитывая, что многие другие ссуды в этом списке не включают административных сборов, комиссий за предоплату или комиссию за выдачу кредита, комиссия Avant высока.

Комиссия за личные займы Avant составляет до 4,75% от суммы вашего займа. Учитывая, что многие другие ссуды в этом списке не включают административных сборов, комиссий за предоплату или комиссию за выдачу кредита, комиссия Avant высока.

Также стоит отметить высокие процентные ставки у этого кредитора.Хотя это хороший вариант для тех, у кого кредитный рейтинг выше 500 и ниже 600, те, у кого более высокий кредитный рейтинг, могут найти лучшие ставки в другом месте.

Другие, которые мы рассмотрели, и почему они не сделали скидку:

- Marcus Personal Loan: Этот известный кредитор и банк требуют такой же минимальный кредитный рейтинг 660, что и банки, предлагающие гораздо более низкие процентные ставки, например Lightstream.

- Discover: Кредиты Discover аналогичны кредитам Маркуса, с теми же минимальными требованиями к кредитному баллу 660 и начальным 6.99% годовых. Но заемщики с хорошей кредитной историей могут получить более низкие процентные ставки в другом месте.

- LendingClub: Эта торговая площадка онлайн-кредитования имеет доступный минимальный кредитный рейтинг 600. Но он взимает среднюю комиссию за выдачу кредита в размере 5,2%, что может привести к увеличению стоимости заимствования.

- Prosper Personal Loan: Комиссия не позволяет компании Prosper быть лучшим выбором. Хотя для этого требуется только минимальный кредитный рейтинг 640, он также требует комиссии за создание от 2.4% и 5%.

Часто задаваемые вопросы

Почему стоит доверять нашим рекомендациям?

Миссия Personal Finance Insider — помочь умным людям принимать правильные решения с деньгами. Мы понимаем, что «лучший» часто бывает субъективным, поэтому мы не только подчеркиваем очевидные преимущества финансового продукта, но и выделяем ограничения. Мы потратили часы, сравнивая и противопоставляя функции и мелкий шрифт различных продуктов, так что вам не нужно.

Как мы выбирали лучшие личные займы?

Business Insider просмотрел мелкий шрифт личных ссуд и сравнил наши результаты с результатами сайтов по личным финансам, включая NerdWallet, MagnifyMoney и ValuePenguin. Исследование включало индивидуальные ссуды на всех уровнях кредитования. Мы рассмотрели такие факторы, как:

Исследование включало индивидуальные ссуды на всех уровнях кредитования. Мы рассмотрели такие факторы, как:

- Диапазон годовых: Мы рассмотрели процентные ставки или стоимость займа. Однако годовая процентная ставка варьируется и может измениться в будущем.

- Разнообразие сроков: Мы искали банки, которые предлагали различные условия ссуды или сроки погашения ссуды. Чем дольше ссуда, тем больше вероятность, что она будет стоить дороже.

- Сборы: Досрочные выплаты, сборы за выдачу и административные сборы могут увеличить стоимость заимствования.По возможности искали кредиты без комиссии.

- Доступность по всей стране: Рассмотренные ссуды были доступны в большинстве штатов США, если не во всех 50.

Подходит ли мне личный заем? Какие есть другие альтернативы?

Персональные ссуды подходят не для каждой ситуации и не для каждого человека. Часто бывает трудно получить личные ссуды из-за высоких требований к кредитному рейтингу. Они также могут иметь высокие процентные ставки, что может означать, что есть лучшие варианты.

Они также могут иметь высокие процентные ставки, что может означать, что есть лучшие варианты.

Персональные ссуды бывают двух типов: обеспеченные и необеспеченные. Необеспеченные ссуды не обеспечены залогом, таким как дом или автомобиль, в отличие от обеспеченных ссуд. Личные ссуды также имеют более высокие процентные ставки, чем по автокредиту или студенческой ссуде. Домовладельцы иногда обнаруживают, что кредитные линии под залог дома лучше подходят для финансирования капитального ремонта или ремонта с более низкими процентными ставками.

Для небольших сумм вы можете обнаружить, что кредитная карта с годовой процентной ставкой 0% будет более подходящей — они могут быть особенно полезны для консолидации задолженности по кредитной карте или совершения покупок, которые вы хотите погасить со временем.Как правило, эти карты имеют процентную ставку 0% в течение первых 12–16 месяцев с момента открытия. Погасите карту полностью до окончания вводного периода, и вы не будете платить проценты за покупку.

Для крупных покупок, которые не умещаются в пределах кредитного лимита, личный заем может быть правильным вариантом. Стоит рассчитать проценты, которые вы заплатите, и внимательно рассмотреть такие варианты, как обеспеченный кредит, чтобы снизить процентную ставку. Тем не менее, личные займы следует использовать с умом, поскольку они имеют высокие процентные ставки и могут быть рискованными при наличии залога.

Где еще можно получить личные ссуды?

Если вы являетесь членом местного кредитного союза или хотите присоединиться к одному из местных кредитных союзов, возможно, стоит проверить там ставки по личному кредиту. Часто более мелкие кредиторы, такие как кредитные союзы, могут предложить гораздо более низкие процентные ставки, чем более крупные банки и кредиторы. Они также имеют тенденцию быть более гибкими в отношении требований к кредитам. Возможно, стоит проверить их ставки и условия в рамках вашего исследования.

Федеральная резервная система снижает процентные ставки до нуля в рамках широкомасштабного чрезвычайного вмешательства

Федеральная резервная система, возглавляемая председателем Джеромом Х. Пауэлл, фактически снизил свой ориентир на целый процент до нуля. Базовая процентная ставка в США сейчас находится в диапазоне от 0 до 0,25 процента, по сравнению с диапазоном от 1 до 1,25 процента.

Пауэлл, фактически снизил свой ориентир на целый процент до нуля. Базовая процентная ставка в США сейчас находится в диапазоне от 0 до 0,25 процента, по сравнению с диапазоном от 1 до 1,25 процента.

В дополнение к снижению ставок ФРС объявила о возобновлении кризисной программы покупки облигаций, известной как «количественное смягчение», в рамках которой центральный банк покупает облигации на сотни миллиардов долларов, чтобы еще больше снизить ставки и удержать рынки течет свободно. ФРС также предоставляет более щедрые ссуды банкам по всей стране, чтобы они могли развернуться и предложить ссуды малым предприятиям и семьям, нуждающимся в спасении.

«Эксперты по экономической политике должны сделать все возможное, чтобы облегчить страдания, вызванные сбоями в экономике», — сказал Пауэлл в ходе 42-минутной телеконференции в воскресенье вечером. «Мы готовы использовать весь спектр наших инструментов для поддержки кредитования домашних хозяйств и предприятий».

Пауэлл сказал, что лидеры ФРС встретились в воскресенье днем, потому что они ожидают «значительного воздействия» на экономику США в ближайшие месяцы, включая отрицательный рост во втором квартале. Их цель — сделать все, что в их силах, чтобы помочь нации «пережить этот трудный период» и «способствовать более энергичному возвращению к нормальной жизни после того, как стихийные бедствия из-за коронавируса утихнут», — добавил он.

Президент Трамп, который неустанно подталкивал центральный банк к дальнейшим действиям, поздравил ФРС и сказал, что его решение о снижении процентных ставок «меня очень радует».

15 марта президент Трамп высоко оценил решение Федеральной резервной системы снизить процентные ставки на фоне вспышки коронавируса. (The Washington Post) В ближайшие месяцы ФРС выкупит облигаций на сумму не менее 700 миллиардов долларов в рамках нового количественного смягчения. Большая часть покупок, по крайней мере на 500 миллиардов долларов, будет сделана U. S. Казначейские облигации. Остальное будет обеспечено ипотекой в целях стабилизации жилищных кредитов.

S. Казначейские облигации. Остальное будет обеспечено ипотекой в целях стабилизации жилищных кредитов.

Действия ФРС в воскресенье последовали вслед за экстренным снижением процентной ставки 3 марта и крупным вливанием 1,5 триллиона долларов на рынок облигаций на прошлой неделе для обеспечения достаточной ликвидности.

Ожидается, что сверхнизкие процентные ставки сохранятся до тех пор, пока экономика США не оправится от кризиса, вызванного коронавирусом.

«[ФРС] рассчитывает поддерживать этот целевой диапазон до тех пор, пока не будет уверена, что экономика выдержит недавние события», — говорится в заявлении центрального банка.

Увольнения уже начались по всей стране, так как крупные и малые предприятия видят резкое снижение продаж. Промышленный индекс Доу-Джонса остается на территории медвежьего рынка после самого быстрого 20-процентного падения в истории фондового рынка США.

Развернув большую часть своего арсенала в воскресенье, ФРС оставила открытым риск того, что даже эти шаги окажутся неадекватными, и позже ему придется принять дополнительные меры. Хотя ФРС может начать больше покупок облигаций или предпринять другие экспериментальные действия, чтобы попытаться снизить ставки, неясно, что еще ФРС может попробовать, чтобы существенно изменить курс экономики.

Хотя ФРС может начать больше покупок облигаций или предпринять другие экспериментальные действия, чтобы попытаться снизить ставки, неясно, что еще ФРС может попробовать, чтобы существенно изменить курс экономики.

Фондовые фьючерсы резко упали после заявления ФРС, при этом промышленный индекс Доу-Джонса в понедельник откатился вниз более чем на 1000 пунктов. Такие жесткие действия центрального банка могут вызвать опасения, что экономика может быть в худшем состоянии, чем думали даже многие эксперты.

Крупнейшие банки Америки объявили вскоре после решения ФРС, что они прекратят выкуп своих акций и вместо этого будут использовать эти деньги для предоставления ссуд клиентам. Банки включают Bank of America, Bank of New York Mellon, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley, State Street и Wells Fargo.

«Пандемия covid-19 представляет собой беспрецедентную проблему для мира и глобальной экономики, и крупнейшие банки США имеют неоспоримую способность и приверженность поддержке наших клиентов, клиентов и нации», — говорится в заявлении банков.

Во время телефонной конференции Пауэлл попытался подчеркнуть, что экономика США была в хорошей форме до начала пандемии, и добавил, что лично чувствует себя хорошо и не чувствовал необходимости проходить тестирование на covid-19.

«Экономические перспективы меняются ежедневно, и они действительно сильно зависят от распространения вируса», — сказал Пауэлл.«Это просто не то, что можно узнать».

Трамп призвал ФРС сделать национальные процентные ставки отрицательными, чего никогда раньше не случалось в Соединенных Штатах. Пауэлл сказал, что вряд ли он сделает ставку в США отрицательной. Отрицательные ставки работают за счет того, что эффективно платят заемщикам за получение ссуд и требуют от людей и предприятий, которые вносят деньги, платить комиссию, а не получать проценты. Европа и Япония пробовали отрицательные ставки с переменным успехом.

«У них нет инструментов, но они использовали самый большой инструмент, который у них есть, инструмент процентной ставки, тот, который, как было доказано за многие годы, работает наиболее эффективно», — сказал Дональд Кон, бывший заместитель председателя ФРС во время финансового кризиса 2008 года. «Даже если бы они опустились ниже нуля, они не смогли бы опуститься ниже нуля».

«Даже если бы они опустились ниже нуля, они не смогли бы опуститься ниже нуля».

После того, как ФРС снизила ставки две недели назад, рынки распродавались из-за опасений, что экономика находится в более быстром падении, чем первоначально предполагалось. Это, похоже, повторилось снова, поскольку фондовые рынки по всему миру готовились к открытию в понедельник резким снижением.

«Сегодня ФРС и другие центральные банки сделали все возможное, чтобы помочь мировой экономике», — написал Крис Рупки, главный финансовый экономист MUFG Bank. «Иногда массовые интервенции ФРС вызывали еще больше панических продаж на рынках, поскольку они демонстрируют серьезность и озабоченность официальных лиц ФРС тем, насколько велики риски для экономики.

Трамп в течение нескольких дней подталкивал ФРС к тому, чтобы сделать больше для поддержки рынков и попытаться предотвратить рецессию экономики. Но хотя многие экономисты согласны с тем, что ФРС может обеспечить необходимую стабильность экономике, они говорят, что Конгрессу необходимо будет принять закон, чтобы стимулировать рост или обеспечить безопасность, поскольку люди теряют работу или вынуждены оставаться дома.

Большинство экономистов призвали Конгресс и Белый дом принять крупный пакет стимулов для защиты рабочих и предприятий от краха.В субботу Дом передал миллиарды долларов дополнительного финансирования для здравоохранения и рабочих, которые должны оставаться дома.

Помимо снижения процентных ставок в воскресенье, ФРС дает банкам возможность занимать деньги в центральном банке на срок до 90 дней, что является большим скачком по сравнению с ранее доступными ссудами овернайт. Начиная с понедельника, банки могут брать займы у ФРС по ставке 0,25 процента, что значительно ниже ставки 1,75 процента, которая действовала ранее.

Этот шаг призван помочь гарантировать, что у банков будет достаточно наличных денег для поддержки малого бизнеса и американских семей, поскольку они будут иметь дело с нехваткой денежных средств в ближайшие недели.

«Это не просто спасательный круг для американских банков; это длинный путь к жизни », — сказала Даниэль ДиМартино Бут, основатель Quill Intelligence и бывший главный советник ФРС Далласа. «ФРС пытается сказать каждому малому и среднему банку в Америке:« У вас есть доступ к финансированию, когда оно вам нужно »».

«ФРС пытается сказать каждому малому и среднему банку в Америке:« У вас есть доступ к финансированию, когда оно вам нужно »».

Пауэлл также объявил о совместных действиях с другими центральными банками по всему миру.

ФРС расширяет свопы на доллары США на другие ключевые страны, включая Японию, Англию, Европу, Канаду и Швейцарию, чтобы обеспечить наличие у этих стран достаточных долларовых резервов.Это еще один шаг из плана действий ФРС на случай чрезвычайных ситуаций 2008 года.

Кон, бывший вице-председатель ФРС, сказал, что центральный банк все еще может делать больше покупок облигаций и, возможно, принимать дополнительные меры для предоставления кредитов банкам. Но для этого потребуются действия Конгресса, чтобы дать ФРС возможность делать больше напрямую для потребителей или малого бизнеса.

Министр финансов Стивен Мнучин сказал в воскресенье, что он ежедневно беседует с Пауэллом, и они работают рука об руку. Мнучин предположил, что он может попросить Конгресс предоставить ФРС дополнительные инструменты для помощи экономике.Широкое законодательство Додда-Франка ограничило некоторые полномочия ФРС и Казначейства. Сейчас есть призывы обратить это вспять.

Мнучин предположил, что он может попросить Конгресс предоставить ФРС дополнительные инструменты для помощи экономике.Широкое законодательство Додда-Франка ограничило некоторые полномочия ФРС и Казначейства. Сейчас есть призывы обратить это вспять.

«Были изъяты некоторые инструменты, которые я собираюсь вернуться в Конгресс и попросить», — сказал Мнучин в передаче ABC «На этой неделе».

Пауэлл настаивал на репортерах, что у ФРС все еще есть достаточно инструментов, чтобы помочь экономике. через этот кризис и во время восстановления после того, как вспышка коронавируса пройдет. Он сказал, что лично не просил Конгресс о каких-либо дополнительных инструментах.

Все, кроме одного лидера ФРС, проголосовали за необычные шаги в воскресенье. Президент ФРС Кливленда Лоретта Местер предпочла оставить процентные ставки немного выше, но ей не удалось проголосовать. ФРС отменила свое предстоящее заседание со вторника по среду после того, как в воскресенье руководители центрального банка встретились в режиме видеоконференции в течение нескольких часов.

Топ-10 банков по процентным ставкам по жилищным кредитам

Резервный банк Индии (RBI) дал указание всем зарегистрированным коммерческим банкам (кроме региональных сельских банков), местным банкам и небольшим финансовым банкам увязать процентные ставки по всем розничным кредитам, включая жилищные предлагаемых ими займов до внешнего эталона с 1 октября 2019 г.В соответствии с этой директивой большинство коммерческих банков выбрали ставку РЕПО RBI в качестве внешнего ориентира, с которым привязаны все ссуды с плавающей ставкой. Процентные ставки, привязанные к ставке репо, называются кредитной ставкой, привязанной к ставке репо, или RLLR. RLLR состоит из ставки репо плюс спрэд или маржа банка. Согласно RBI, банкам разрешено взимать с заемщиков спред или маржу плюс премию за риск сверх внешней контрольной ставки.

Имейте в виду, что ставка репо подлежит пересмотру RBI каждые два месяца.

Хотя спред, взимаемый конкретным банком, остается одинаковым для всех заемщиков, премия за риск будет отличаться от одного человека к другому. Например, обычно видно, что банки взимают более высокую премию за риск с самозанятых заемщиков по сравнению с физическими лицами, получающими зарплату.

Например, обычно видно, что банки взимают более высокую премию за риск с самозанятых заемщиков по сравнению с физическими лицами, получающими зарплату.

Вот 10 банков, предлагающих самые низкие процентные ставки по жилищному кредиту для физических лиц

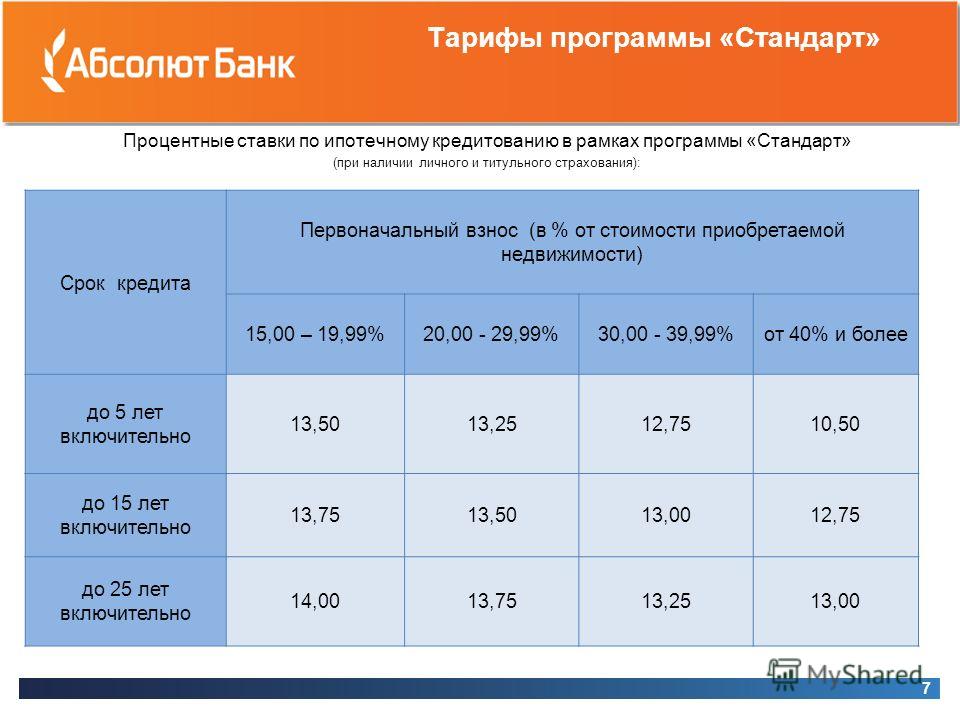

| НАИМЕНОВАНИЕ БАНКА | RLLR | Минимальная процентная ставка (%) ** | Максимальная процентная ставка (%) |

| Kotak Mahindra Bank | 6.75 | 6,75 | 8,35 |

| Union Bank of India | 6,80 | 6,80 | 7,35 |

| Bank of Baroda | 6,85 | 6,85 | 8,20 |

| Центральный банк Индии | 6,85 | 6,85 | 7,30 |

| Axis Bank | 6,90 | 6,90 | 8,40 |

| Банк Махараштры | 6. 90 90 | 6,90 | 8,35 |

| Canara Bank | 6,90 | 6,90 | 8,85 |

| ICICI Bank | 6,90 | 6,90 | 7,95 |

| IDBI Bank | 6,90 | 8,40 | |

| Punjab & Sind Bank | 6,90 | 6,90 | 7,60 |

* Kotak Mahindra Bank взимает плату за обработку в размере не более 2% + налог на товары и услуги и любые другие установленные законом сборы, а также сборы за документацию в размере до рупий.10,000 /

* Union Bank of India взимает комиссию за обработку в размере 0,50% от суммы кредита, макс. 15000 рупий

* Bank of Baroda взимает от 0,25% до 0,50% ссуды; Мин.

8500 рупий / — Макс. 25000 рупий / —

8500 рупий / — Макс. 25000 рупий / — * Сборы Центрального банка Индии 0,50% в зависимости от максимальной суммы 20,000 / — * Axis Bank взимает комиссию за обработку в размере до 1% от суммы кредита при минимальной сумме рупий.10,000 / —

Плата за обработку Макс.25000 рупий / —

.50%; минимум 1500 рупий и максимум 10000 / —

* Комиссия ICICI Bank за обработку 0% и% при минимальной сумме 1500 рупий

* Банк IDBI взимает плату за обработку в размере мин.

2,500 / — Макс. 15,000 рупий / — (плюс GST)

2,500 / — Макс. 15,000 рупий / — (плюс GST) * Punjab & Sindh Bank предлагает полный отказ от платы за обработку и проверку

Вот 10 банков, предлагающих самые низкие ставки жилищного кредита для частные предприниматели

| НАИМЕНОВАНИЕ БАНКА | RLLR | Минимальная процентная ставка (%) ** | Максимальная процентная ставка (%) |

| Kotak Mahindra Банк | 6.75 | 6,85 | 8,45 |

| Union Bank of India | 6,80 | 6,85 | 7,40 |

| Bank of Baroda | 6,85 | 6,85 | 8,20 |

| Центральный банк Индии | 6,85 | 6,85 | 7,30 |

| Canara Bank | 6,90 | 6,95 | 8,90 |

| ICICI Bank | 6. 90 90 | 6,95 | 8,05 |

| Банк Индии | 6,85 | 6,95 | 8,35 |

| Axis Bank | 6,90 | 7,00 | 8,55 |