Схемы погашения кредита — НБРБ. Единый портал финансовой грамотности

Перед тем, как приступить к рассмотрению банковских предложений по кредитам, необходимо разобраться с порядком их погашения. Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

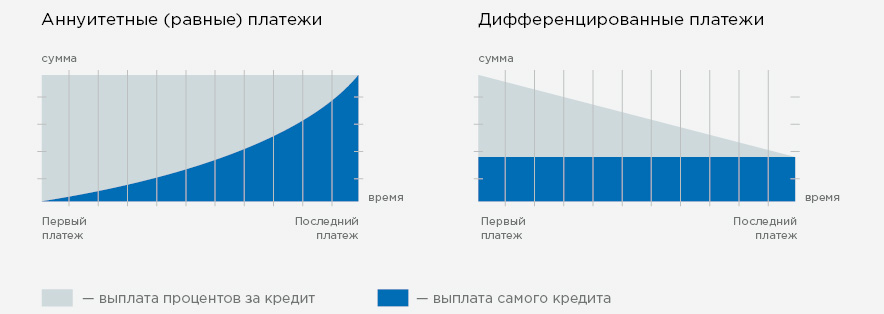

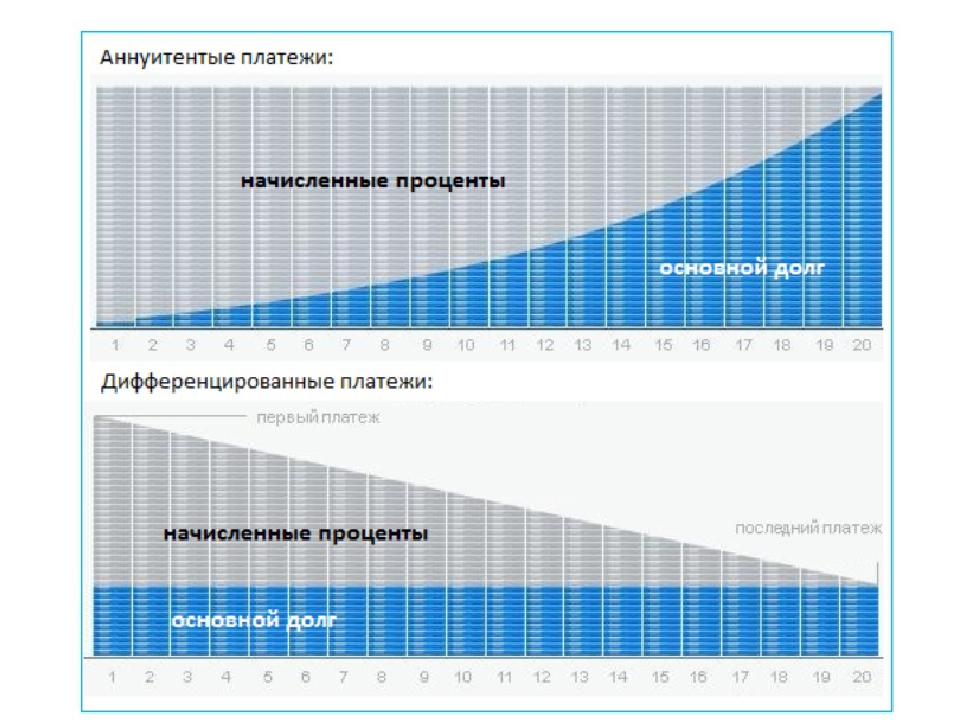

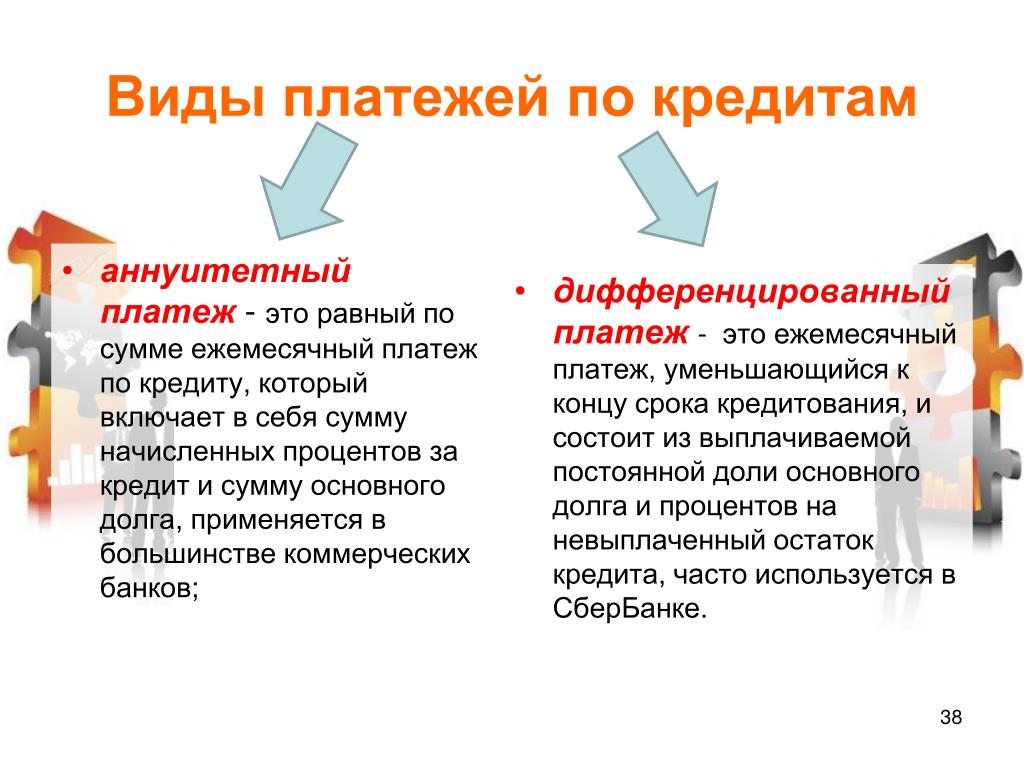

Платежи по погашению кредита могут быть трех видов — аннуитетные (фиксированные), дифференцированные и равными долями.

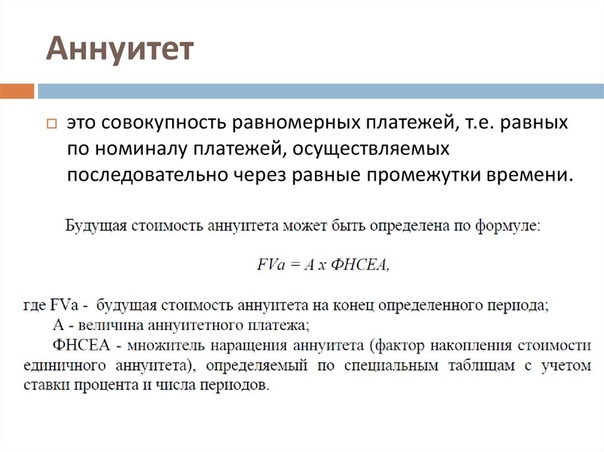

Аннуитет

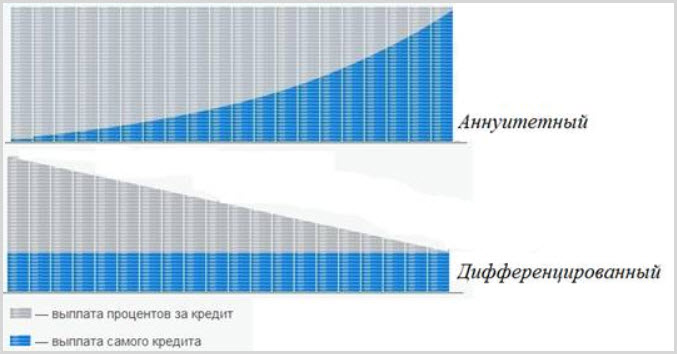

Аннуитет – это способ погашения кредита равными платежами. То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Платежи равными долями

Этот способ тоже предусматривает погашение кредита равными по величине платежами. Они рассчитываются путем деления основного долга и процентов, рассчитанных за весь срок пользования кредитом, на количество платежных периодов (обычно платежным периодом является месяц). Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

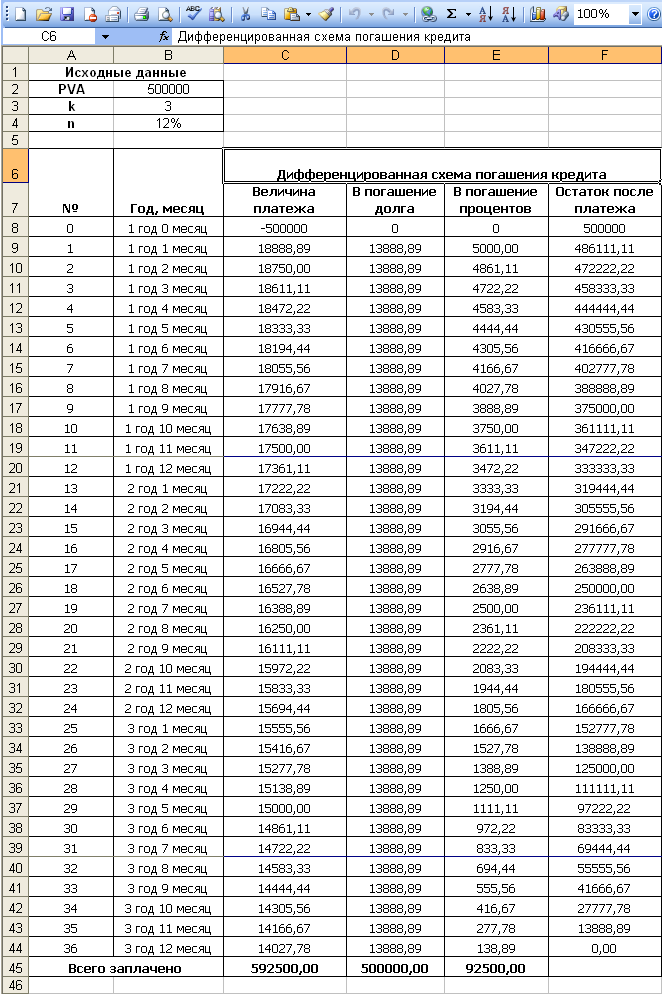

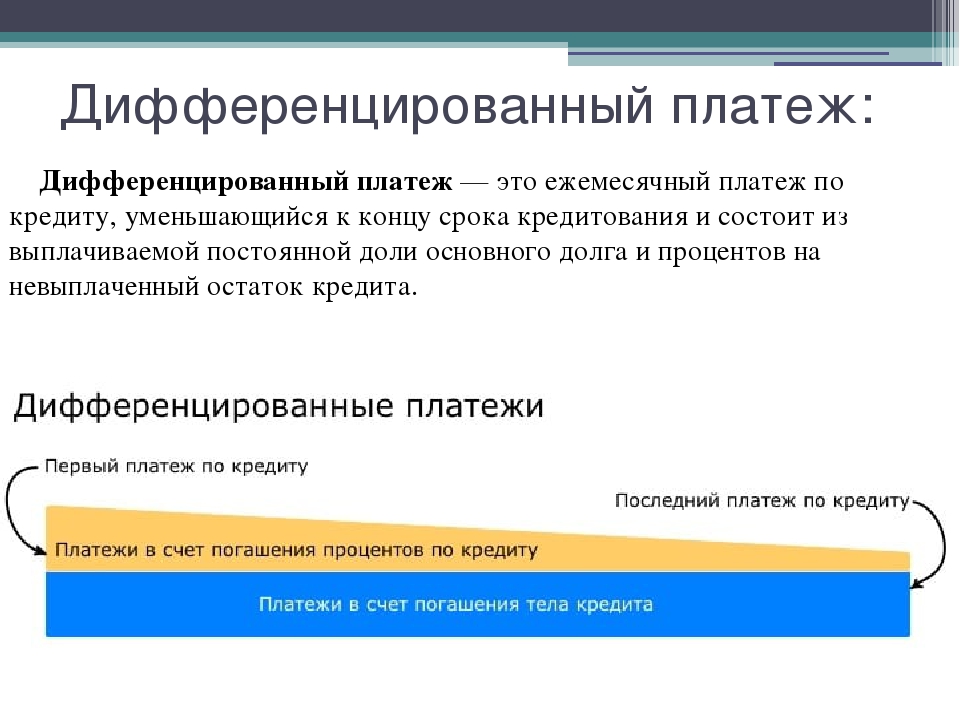

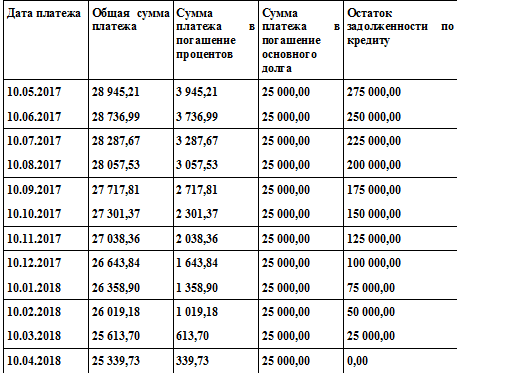

Дифференцированный платеж

При дифференцированных платежах сумма ежемесячных выплат будет постепенно уменьшаться, поскольку в этом случае вы погашаете основной долг равными долями и уплачиваете проценты, начисленные на остаток основного долга. Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Каждая из схем погашения кредита имеет свои достоинства и недостатки. Именно поэтому выбирать подходящий порядок погашения кредита должен сам клиент, учитывая свои личные потребности, взвешивая и соотнося все «за» и «против» для каждой конкретной ситуации.

Особенности аннуитета:

- Платеж каждый месяц будет одинаковым – это удобно с точки зрения планирования семейного бюджета.

- Ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом – это может быть важным, если сумма кредита велика и платежи будут ощутимо бить по карману.

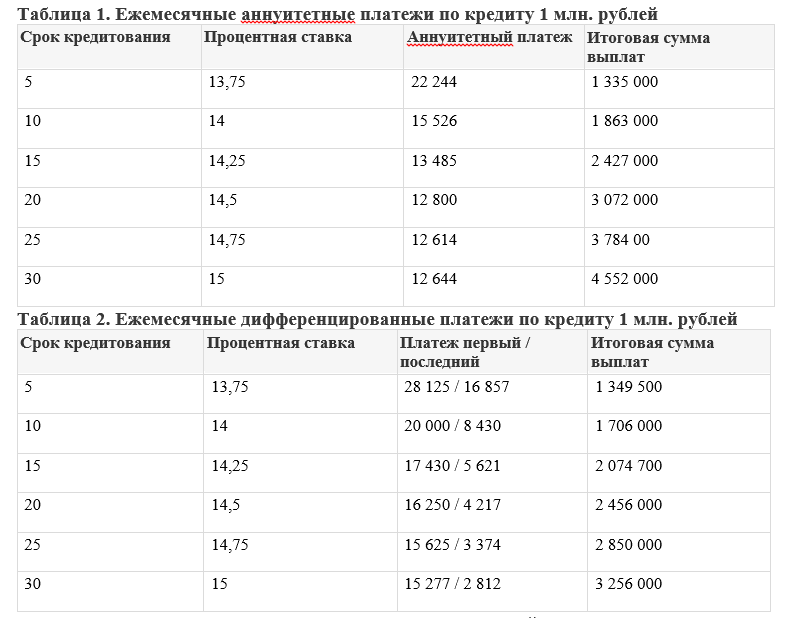

- Общая сумма переплаты по кредиту с аннуитетом будет больше, чем по кредиту с дифференцированным платежом – это существенный минус аннуитетного способа погашения.

Особенности платежей равными долями:

- Также как и в случае с аннуитетом платеж каждый месяц будет одинаковым, что, как мы выяснили, удобно для планирования личных финансов.

- Опять таки ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом, что тоже важно.

- Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Особенности дифференцированного платежа:

- Ежемесячный платеж в начале кредитования будет выше, чем при аннуитете, но постепенно он будет становиться меньше. А значит, со временем кредитная нагрузка на семейный бюджет будет все ниже.

- Общая сумма переплаты будет ниже, чем по кредиту с аннуитетным способом погашения.

- Благодаря тому, что долг погашается равными долями, а проценты начисляются на остаток долга, любой платеж «сверх графика» позволит сэкономить.

Дифференцированные и аннуитетные платежи — что это, плюсы и минусы, особенности

Определение каждого типа

При аннуитетном виде ежемесячные выплаты одинаковы на протяжении установленного срока кредитования, причём сначала необходимо погасить проценты банка, а уже потом будет уменьшаться само тело кредита.

А дифференцированный платёж – это способ погашения кредита, при котором равномерно уменьшается тело кредита и проценты, начисляемые на сумму долга. Таким образом, первая выплата будет наибольшей, а в следующие месяцы гарантированно уменьшится.

Начальные платежи при дифференцированной схеме могут оказаться довольно большими, так как проценты начисляются на оставшееся тело кредита.

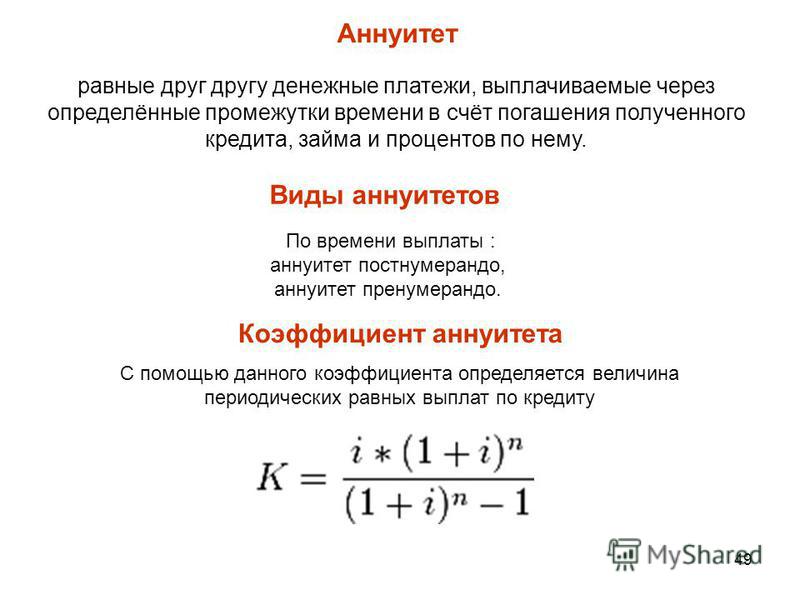

Что это такое?

Аннуитет от латинского annuus, ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

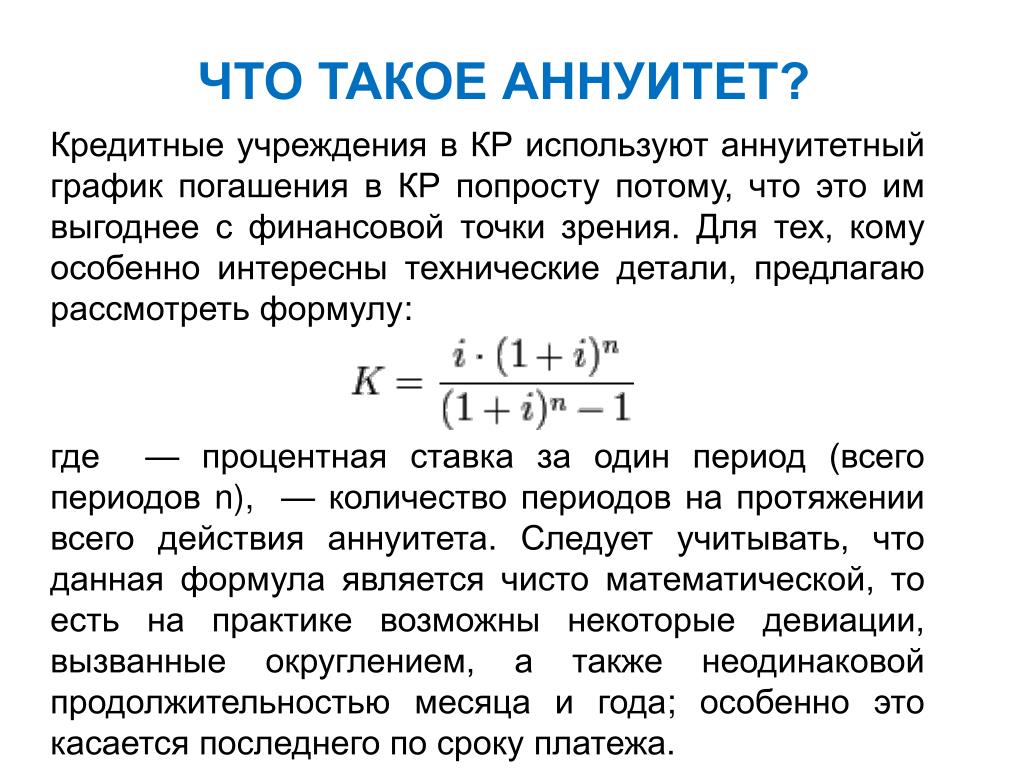

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

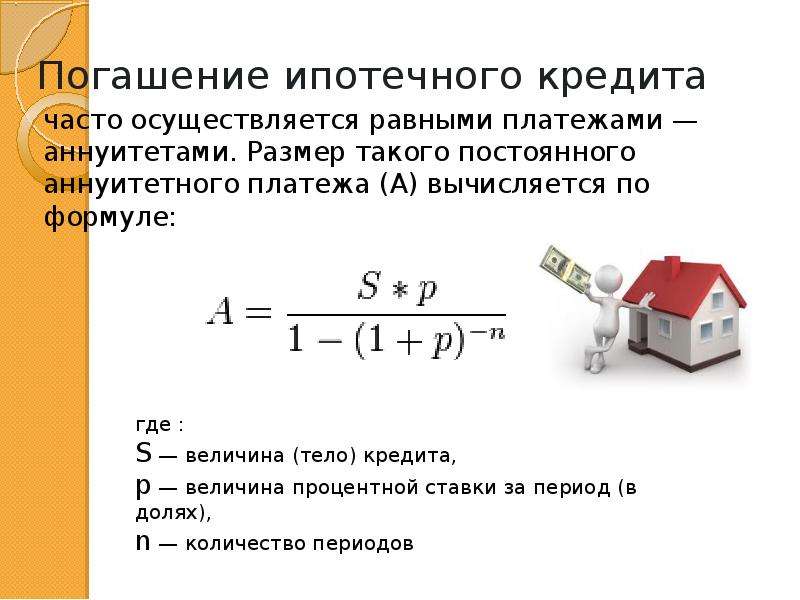

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

Окончательная сумма ежемесячного платежа (S) составит:

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

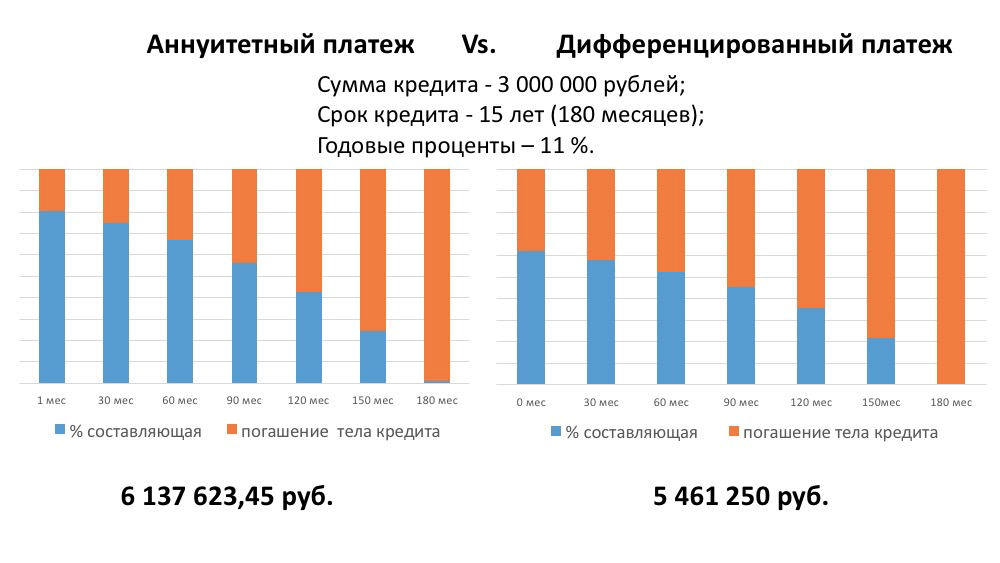

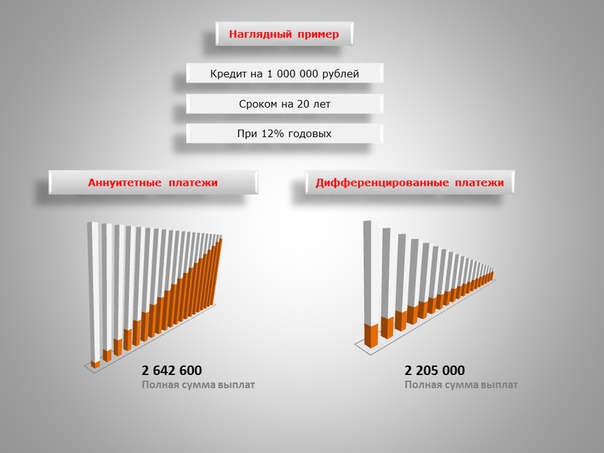

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.Аннуитетный калькулятор

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

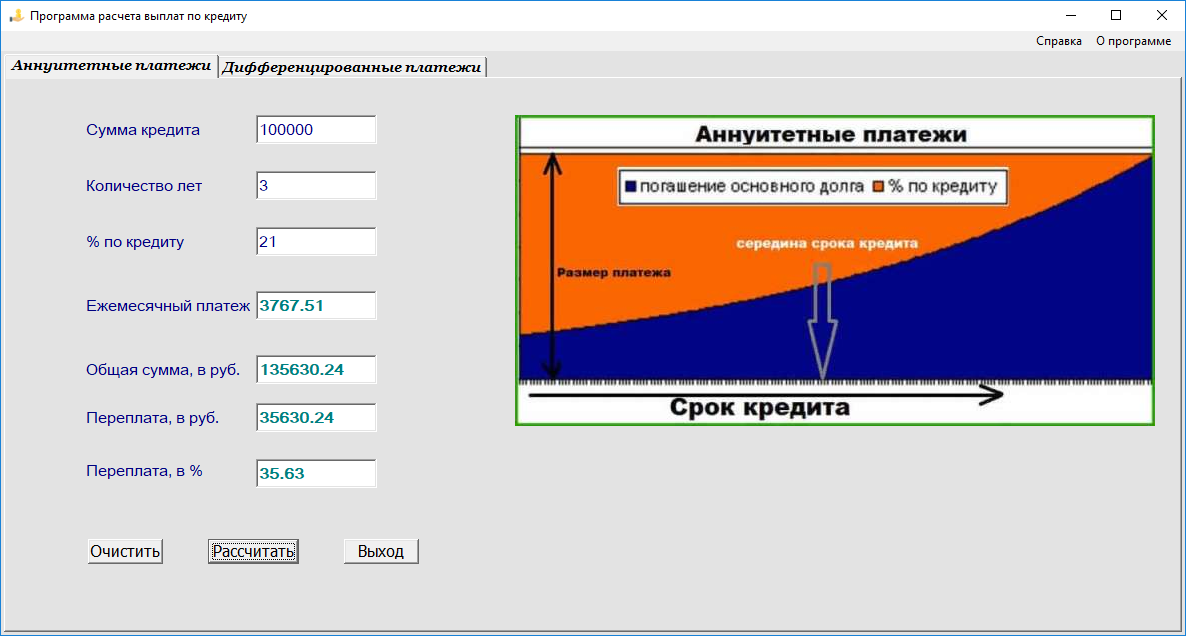

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y

– сумма ежемесячного платежа;

T

– процентная ставка;

B

– время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn

– начисленные проценты;

Sn

– остаток;

T

– годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y

– это регулярный платёж;

Tn

– процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

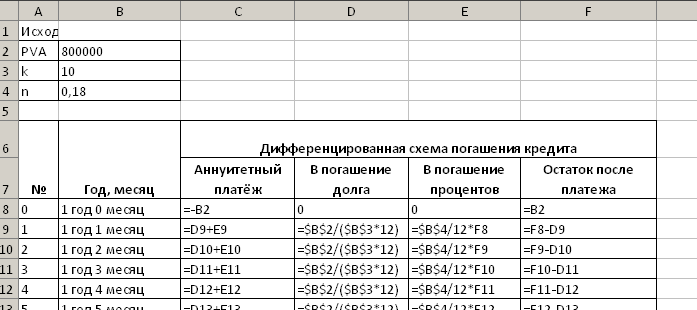

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита

с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Банки, предоставляющие возможность выбора

В наше время крайне популярными стали именно аннуитетные выплаты по ипотечному кредиту, и поэтому подавляющее большинство банков предлагает именно этот способ кредитования.

Однако некоторые финансовые организации всё же оставляют право выбора за клиентом, например, Газпромбанк и Россельхозбанк предоставляют возможность выбора схемы выплаты долга, предварительно проанализировав финансовое положение клиента (кредитная история, платежеспособность).

Эти организации, выступающие кредиторами, предлагают заёмщикам выгодные условия: низкая процентная ставка при дифференцированном платеже – лучший вариант ипотечного кредита.

Сбербанк, в свою очередь, отдаёт предпочтение аннуитетной схеме погашения, так как она выгоднее для банка (быстрее будут выплачены проценты, уменьшены риски) и удобнее для плательщика (возможность точно спланировать бюджет и посильная первая сумма выплаты).

Также в данном банке нельзя поменять одну схему платежей на другую, однако досрочное погашение кредита не запрещено, причём происходит оно без комиссии.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Преимущества и недостатки исследуемых вариантов

Преимущества аннуитетного платёжа:

- Простота, ввиду которой отсутствует риск случайной недоплаты; легче избежать штрафов, так как сумма фиксированная.

- Равномерная финансовая нагрузка, нет неподъёмных начальных платежей, возможность планирования бюджета в течение срока кредитования.

- Более щадящие требования к гражданину, желающему взять ипотечный кредит: нет необходимости досконально проверять финансовое положение, как при другой схеме выплат. Следовательно, процент одобрения кредита намного выше.

- В соответствии с российским законодательством проценты по ипотеке возвращаются через НДФЛ (вид прямых налогов, исчисляемый от дохода физических лиц за вычетом расходов), таким образом, аннуитетные платежи выгоднее при предоставлении налоговых вычетов: при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

- Широкое распространение в банках РФ, возможность выбора из множества предложений.

Недостатки аннуитета:

- Превышение тела долга процентной ставкой в течение половины срока, именно поэтому финансовым организациям выгоднее такой вид выплат: банком прибыль будет получена быстро.

- Сложная формула расчёта долга по такой схеме вызовет затруднения у человека без соответствующего образования, появится необходимость пользоваться онлайн-калькуляторами.

- Переплата больше, чем при дифференцированных выплатах, нецелесообразность погашения кредита заранее: средства, ушедшие в погашение процентов, не возвращаются.

Преимущества дифференцированного платёжа:

- Минимизирована переплата по кредиту: данная схема намного выгоднее заёмщику, чем иной вид выплат.

- Равномерное уменьшение финансовой нагрузки позволяет плательщику чувствовать себя спокойнее.

- Несложный расчёт ежемесячных выплат под силу большинству заёмщиков, не приходится прибегать к помощи сторонних сервисов.

Недостатки дифференцированного вида:

- Риск допустить ошибку, вызванный разницей между платежами, который может привести к выплате штрафов.

- Скудный список банков, предлагающих данную схему погашения кредита: клиенты вынуждены выбирать только из 2 организаций.

- Сравнительно высокие начальные выплаты, что приводит к строгому отбору желающих получить ипотеку: досконально проверяется кредитная история и доход.

- Максимальная сумма кредита меньше, чем при аннуитетных платежах. Это вызвано внушительным размером первого платежа, который необходимо согласовать с доходом заёмщика.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг.

Таким образом, кредитор зарабатывает на заемщике больше.

Таким образом, кредитор зарабатывает на заемщике больше.Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

Аннуитет или классика | Сравнение графиков погашения

9473 05.

Кредиты наличными, на технику, автомобиль или квартиру часто выбирают по размеру процентной ставки, не подозревая, что график погашения может существенно повлиять на стоимость займа.

Украинские банки обычно предлагают своим заемщикам два графика погашения кредита:

• аннуитет – сумма ежемесячного платежа не изменяется на протяжении всего срока действия договора. Платёж состоит из суммы на оплату процентов, начисленных на остаток задолженности, и займа (тела кредита). Первыми зачисляются проценты в полном объёме, а остальное – в счёт погашения тела кредита. Поэтому, чем больше сумма начисленных процентов входит в ежемесячный платёж, тем меньше средств идёт в погашение займа.

• классика – сумма ежемесячного платежа постепенно уменьшается с максимума в начале срока к минимуму в конце. Платёж в месяц состоит из платежа по телу кредита, который не изменяется (получают путём деления суммы займа на срок кредита в месяцах), и процентов на остаток задолженности (начисляются в полном объёме). Именно поэтому ежемесячный платёж в начале срока больше, чем в конце.

Метод погашения кредита влияет не только на размер ежемесячного платежа, а и на сумму переплаты по кредиту.

Изучаем разницу в стоимости

Поскольку существует только две схемы гашения кредитных обязательств – классическая и аннуитетная, то потенциальному заемщику не придется плутать в «дебрях». Но даже в этом случае не так легко правильно сделать выбор, чтобы не переплатить лишнее. Здесь важно предварительно проанализировать все «за» и «против» каждого варианта.

Если не вдаваться в подробности, то классический вариант кажется выгоднее. Так ли это в действительности, разберем на примере.

При полном погашении ипотечного займа, подсчитав переплату, выясняется следующая картина – заемщик, склонившийся к аннуитетной схеме потерял значительную сумму. Отличия между двумя способами гашения кредита следующие:

| Модель оплаты | Стандартный платеж, грн. | Переплата за весь период рассрочки, грн. | |

| Первый месяц | Финальный месяц | ||

| Аннуитет | 2485 | 2485 | 49115 |

| Классика | 3083 | 1690 | 43208 |

| Разность | -598 | 795 | 5907 |

Финансовые потери будут ощутимее, если сумма значительней и взята на более длительный срок.

Опять же обратимся к примеру, из практики:

Заемщики кредитовались пять лет назад – в апреле 2014 года. За весь срок выплаты индекс инфляции на Украине в среднем составил 120,85% (согласно Государственной службе статистики). При аннуитетном варианте переплачено (-59,3) %. от основного кредита, при дифференцированном (-55,3) %. Видно, что реальная разница уже меньше – 4012 грн., поскольку в первом случае конечные выплаты выпали на период обесценивая денег.

Но при выборе программы, по которой будет производится расчет, заемщику следует ориентироваться и на другие факторы.

Что важно учесть при выборе схемы погашения?

Чтобы лучше понять различия между рассматриваемыми двумя схемами, стоит рассмотреть их положительные и отрицательные стороны.

Ключевое достоинство аннуитетной схемы – ежемесячные платежи в твердой сумме. Это позволяет планировать свои регулярные траты без ущерба для общего бюджета. Подходит для граждан с небольшим доходом или планирующих позаимствовать крупную ссуду. Поскольку взносы будут значительно меньше, чем при классическом раскладе. В результате снижается финансовая нагрузка для заемщика, по крайней мере первое время.

Подходит для граждан с небольшим доходом или планирующих позаимствовать крупную ссуду. Поскольку взносы будут значительно меньше, чем при классическом раскладе. В результате снижается финансовая нагрузка для заемщика, по крайней мере первое время.

Еще одна положительная сторона – взаимосвязь величины первой выплаты от даты заключения кредитных отношений. Если он подписан ближе к концу месяца, то в первый раз уплачивается меньшая сумма. Учитывая все сопутствующие оформлению кредита затраты (услуги нотариуса, страховка, регистрация в реестре и прочее), то подобное послабление приходится кстати.

Среди недостатков, помимо существенной переплаты, выделяют невозможность сократить ежемесячные платежи за счет внесения большой суммы в счет тела займа. Тем, кто предполагает в перспективе сократить ежемесячные платежи за счет частичного покрытия основного долга, данный вариант не подходит. Частичное гашение тела займа никак не изменит размер стандартных выплат по установленному графику. А вот вернуть кредит раньше времени в полном объеме – реально.

А вот вернуть кредит раньше времени в полном объеме – реально.

Теперь переходим к классической схеме. Здесь положительным моментом выступает постепенно снижающаяся финансовая нагрузка, что связано с уменьшением платежей в течение всего срока кредитования. Это важно, когда заемщик не уверен, что его доход сохранится на том же уровне в ближайшие годы. Подобный вариант удобен для заемщиков, берущих большую сумму с долгосрочной перспективой выплаты. Это выгодно и для тех, чьи доходы нестабильны. Можно заранее внести сумму побольше, чтобы преждевременно погасить тело кредита. Тогда сделают перерасчет последующих платежей в меньшую сторону. К слову, и переплата будет меньше.

Минус такой схемы в том, что на первых порах придется платить довольно большие суммы каждый месяц. Особенно это тяжело, когда берется ипотека – там добавляется первый взнос и единоразовый комиссионный сбор за процедуру оформления. Если же учесть траты на предстоящий ремонт, то такое финансовое бремя не каждому будет под силу.

Подводя итог, можно сказать кому какая схема подойдет:

А есть ли у заемщика выбор аннуитета или классики?

Теоретически при оформлении кредита в банковском учреждении заемщик вправе самостоятельно выбрать способ возврата денег – классическими (дифференцированными) или аннуитетными платежами. В первом случае проценты насчитываются на остающийся долг. Поэтому вначале выплаты будут большие, потом их размер постепенно уменьшается. При второй схеме ежемесячные взносы одинаковы в течение всего платежного периода. Только вначале они преимущественно состоят из процентов, а в финале – преобладает основная задолженность. Итак, аннуитет – это однонаправленный денежный поток в виде неизменных сумм с конкретной периодичностью. Первые месяцы платежи в большей мере состоят из процентов, в середине – пропорции выравниваются, ближе к концу – остается практически тело кредита.

В нынешнем году практически во всех банках Украины заемщикам предоставляется возможность самостоятельно выбирать порядок гашения кредита – аннуитетно или дифференцировано. По данным Банкер.юа на начало июля в 13 крупнейших (из имеющихся 14) финансово-кредитных организациях ипотечные ссуды предлагается гасить по любой из двух схем. По автокредитам классический вариант предусмотрен в 6 учреждениях, а аннуитет – в 10. В категории потребительского кредитования процентное соотношение почти равное: классика превалирует в 16 банках, аннуитетная схема – в 17.

По данным Банкер.юа на начало июля в 13 крупнейших (из имеющихся 14) финансово-кредитных организациях ипотечные ссуды предлагается гасить по любой из двух схем. По автокредитам классический вариант предусмотрен в 6 учреждениях, а аннуитет – в 10. В категории потребительского кредитования процентное соотношение почти равное: классика превалирует в 16 банках, аннуитетная схема – в 17.

Если рассматривать эти два способа погашения кредита, ориентируясь на процентную ставку, то при классике она незначительно ниже (в пределах 1%). В ряде случаев, например, при ипотечном кредитовании, разница составляет всего 0,05%.

Нюансы досрочного погашения кредита

Камни преткновения

Если заемщику выгодно раньше времени полностью оплатить кредит, то банки это не приветствуют. Это обусловлено тем, что они теряют прибыль от процентов. Поскольку клиенту оплатить надо будет только те, которые начислены за реальный период пользования кредитом. Только как-то противодействовать досрочной расплате финансовые организации не могут по закону.

Исследования Банкер.юа показало, что ни в одном банковском учреждении на территории Украины не предусмотрены какие-либо запрещающие меры относительно досрочного гашения взятых взаймы средств.

Скрытый вариант

Если раньше за преждевременное погашение займа взымалась определенная комиссия, то теперь такого нет. Зато могут выставить к оплате сумму за услугу пересмотра срока действия заключенного с клиентом договора. Нередко банки прибегают и к другим уловкам. К примеру, открыто не запрещают раньше времени погашать кредит, но устанавливают минимальный порог. Порой он настолько большой, что заемщику не удается накопить такую сумму.

Довольно часто эти положения не отображаются в кредитном соглашении, а утверждаются внутренним распоряжением и становятся для клиентов неожиданностью. Но с юридической стороны это противозаконно – все условия должны прописываться в договоре. Если же подобные ограничения заранее не обговорены, то заемщик не должен их придерживаться. Это касается и штрафов, налагаемых за неисполнение долговых обязательств.

Это касается и штрафов, налагаемых за неисполнение долговых обязательств.

Процедура преждевременной оплаты кредита может незначительно варьироваться, на что влияют условия, прописанные в договорном соглашении. Стоит понимать разницу между частичным и полным возвратом заемных средств. Во втором случае клиент обязан сообщить о своем намерении заблаговременно, подав заявление.

Ответ могут дать буквально через несколько дней, а возможно рассмотрение затянется на месяц. В назначенный день клиент приходит и погашает займ. Проценты рассчитываются исходя из действительного срока использования заемных средств. Платежный бланк, выдаваемый клиенту на кассе, служит подтверждением отсутствия кредитных обязательств перед банком.

Если же вносится не вся сумма (при наличии такой возможности, прописанной в договоре), то она направляется на погашение тела кредита. Тогда производят перерасчет графика платежей в меньшую сторону – основной долг уменьшится, значит и проценты снизятся.

Порой, досрочное погашение усложняется из-за бюрократических проволочек, установленных самим банком. Под этим подразумевается сама процедура, а именно, выдвигаемые требования. К таковым относятся:

Под этим подразумевается сама процедура, а именно, выдвигаемые требования. К таковым относятся:

- оповещение учреждения о планируемом действии за несколько суток;

- вносить сумму в конкретном банковском филиале;

- предоставлять менеджеру квиток об уплате в течении 3 дней и прочее.

О недостатках

Кроме санкций за преждевременное гашение кредита, заемщик может столкнуться с другими препонами. Если сопоставить переплаченные суммы при внесении кредитных взносов все положенные 10 лет и в случае гашения оставшейся задолженности где-то на середине срока, то выгода будет очевидна. Но взяв за пример ту же сумму, но одолженную на 5 лет, картина по переплате вырисовывается иная.

Пример:

По кредиту на 100 тыс. грн., взятого сроком на 5 лет по ставке 18% переплачивается: при аннуитетных выплатах – 52420 гривен, при классических – 45777 гривен. Если же взять ту же сумму на 10 лет и заплатив половину долга, внести остаток полностью, то суммы увеличатся – 79033 и 67855 соответственно. Дело в том, что при удлинении периода рассрочки тело кредита уменьшается медленнее, а, следовательно, сумма начисляемых процентов больше.

Дело в том, что при удлинении периода рассрочки тело кредита уменьшается медленнее, а, следовательно, сумма начисляемых процентов больше.

Снизить переплату возможно, если внести побольше средств на начальной стадии выплат. Тогда ежемесячные платежи уменьшат или сократят период рассрочки.

Погашаем кредит досрочно: советы экспертов

Финансовые специалисты Банкер.юа дают советы, как досрочно погасить кредит без каких-либо проволочек.

Представьте такой расклад: заемщик решил раньше установленной даты произвести полный расчет по кредиту. Как только у него скопилась требуемая сумма, он направился выполнять задуманное и наконец-то освободиться от финансового бремени. Но, все оказалось не так просто! Выслушав пожелание клиента, менеджер не особо обрадовался. Он начал тщательно изучать заключенный договор и вскоре указал на один пункт, где ясно говорилось о запрете преждевременно гасить займ первые несколько лет.

Заемщик пришел в недоумение. Как такое возможно, ведь он пришел отдать деньги, а их отказываются брать. Оказывается, ему предстоит еще не один год выплачивать кредитные взносы и нести потери из-за процентов. Припоминая день заключения договора, он понял свою ошибку – данный пункт был прочитан мельком и проигнорирован. Вот и приходится пожинать плоды своей безответственности.

Закон на нашей стороне

Подобные случаи не редкость на практике. Часто финансово-кредитные организации, функционирующие на территории Украины, ставят ограничения на досрочное гашение долговых обязательств на определенный срок. Даже налагают за это штраф. Так что клиент может понести дополнительные убытки за стремление расплатиться с банком в неположенное время.

Но не стоит отчаиваться, выход есть. Так, на территории Украины действует Закон «О защите прав потребителей» и в 2005 году к нему были приняты поправки. Суть их в том, что заемщик вправе раньше погасить кредит без наложения штрафа со стороны банковской структуры. Даже, если договорные условия были составлены до вступления в действие Закона, права потребителей не могут нарушаться (оговорено Конституцией и ГК).

Даже, если договорные условия были составлены до вступления в действие Закона, права потребителей не могут нарушаться (оговорено Конституцией и ГК).

Отсюда вывод, заемщик имеет полное право вернуть долг прежде окончания срока, обозначенного в договоре. Предварительно надо заплатить проценты, набежавшие до этого момента. Конкретную сумму узнают у кредитного менеджера. Обозначенные в кредитном договоре пункты по поводу выплаты неустойки при досрочном гашении долга, можно признать недействительными через суд.

Если же банк ссылается на то, что соглашение было подписано до вступления в силу поправок в Законе «О защите прав потребителей» и требует заплатить штраф, то просят оформить это документально. С такой бумагой можно смело направляться в суд.

Когда банк берет за горло?

Инициировать досрочное расторжение договорных соглашений может сам банк из-за несвоевременных кредитных выплат со стороны клиента. Согласно Закону «Об ипотеке» финансово-кредитные учреждения вправе вернуть выданные средства на приобретение жилья путем взыскания заложенного имущества через судебное постановление.

Проще говоря, если у заемщика возникли финансовые трудности и он перестал платить по кредиту, то ему придется расстаться с купленной на заемные средства квартирой. Банк изымает ее и продает в счет погашения задолженности (если суд удовлетворит требования истца). То, что остается, отдают клиенту. Или же заемщик самостоятельно ее реализует и возвращает долг кредитору.

Чтобы не допустить подобной ситуации, при невозможности платить банку, надо незамедлительно обратиться к кредитному менеджеру и обрисовать свою проблему. Обычно идут на встречу и предлагают несколько вариантов решения: ипотечные каникулы, продление периода рассрочки или уменьшение штрафа. Поскольку кредиторам не особо выгодно продавать заложенную недвижимость и на такую меру идут, когда все варианты испробованы и не дали результата. Главное, не скрываться, а выразить свою готовность найти выход из сложившейся ситуации.

РекомендацииВыбирая аннуитет или классику, нужно ориентироваться на свои возможности, условия кредита и цель такого выбора.

Так, аннуитетный график погашения подойдёт вам, если:

• неизменяемый размер ежемесячных платежей для вас приоритетней большой переплаты по кредиту;

• ваш ежемесячный доход позволяет вносить одинаковые платежи на протяжении всего срока кредита.

Классическая схема погашения кредита подойдет в случаях, если:

• у вас есть возможность вносить большие платежи в начале срока кредитования;

• вы хотите сэкономить на процентах и выплатить быстрее основную часть задолженности.

В аннуитетном и классическом графиках погашения существует ряд минусов и плюсов, поэтому именно заемщик должен определить для себя, какой из вариантов ему больше подходит. Но на практике чаще бывает, что банки обычно привязывают определённый метод погашения задолженности под определённую программу кредитования. Но даже если в договоре прописан только аннуитетный график погашения, за счёт досрочного погашения можно добиться такого же уменьшения переплаты, как при классической схеме.

И всегда стоит помнить, чтоб не терять лишние деньги на обслуживании займа, важно заранее ознакомиться с графиком погашения кредита, узнать конечную сумму переплаты, метод зачисления досрочного платежа и прочие условия договора. А если есть возможность быстрее выплатить кредит, обязательно ей воспользоваться.

Рассчитать кредит по своим данным можно в кредитном калькуляторе на нашем сайте.

Частые вопросы об ипотеке | Банк БЖФ — ипотека по низкой ставке

1. В кассах отделений АО «Банк БЖФ» Текущая оплата кредита во всех отделениях АО «Банк БЖФ» производится бесплатно. Денежные средства на рублевый счет Заемщика в Банке может внести как сам Заемщик, так и иное физическое лицо, обратившись кассу Банка, при наличии паспорта гражданина РФ и сведений о номере счета и ФИО (полностью) владельца счета.

2. Переводом через кассы сторонних банков

Через любой сторонний банк, используя услугу «межбанковский перевод» (реквизиты для перевода содержатся в Вашем кредитном договоре). За осуществление операции взимается комиссия стороннего банка. Перевод осуществляется в течение 2–3 дней, поэтому оплату рекомендуем вносить заблаговременно.

За осуществление операции взимается комиссия стороннего банка. Перевод осуществляется в течение 2–3 дней, поэтому оплату рекомендуем вносить заблаговременно.

3. Перечислением денежных средств из заработной платы Если вы получаете заработную плату на счет в АО «Банк БЖФ», вам достаточно оформить постоянное поручение на перевод в Банке. Если вы получаете заработную плату через сторонний банк, либо через кассу предприятия, вы можете обратиться в бухгалтерию своего предприятия и составить заявление на ежемесячное перечисление денежных средств. Реквизиты для перевода содержатся в вашем кредитном договоре. Перевод осуществляется в течение 2–3 дней, поэтому оплату рекомендуем вносить заблаговременно.

Уважаемые клиенты, просим Вас использовать следующие реквизиты, если Вы пользуетесь услугами других банков при безналичном перечислении своих средств на счета в АО «Банк БЖФ»:

Банк получатель: АО «Банк БЖФ»

БИК: 044525464

Кор/счет: 30101810545250000464

Получатель: ФИО (полностью)

ИНН получателя: может не заполняться

№ счета получателя: Ваш номер счета в АО «Банк БЖФ», в соответствии с договором текущего счета

Назначение платежа: Перевод средств в счет погашения обязательств по кред. Дог. № от

Дог. № от

4. Пополнить свой текущий счет в АО «Банк БЖФ» Вы можете через Партнеров Банка: сервис «Золотая корона – погашение кредитов»

Для осуществления первого платежа в этом сервисе, Вам необходимо помимо стандартных реквизитов платежа (номер счета, номер договора или номер карты; ФИО плательщика) называть БИК Банка.

Выбор выплаты по аннуитету

Для некоторых инвесторов аннуитет может быть подходящей частью хорошего финансового плана. Однако один фактор, который обычно неправильно понимается, — это варианты выплаты аннуитета. Ниже мы определяем эти параметры, как они рассчитываются и как облагаются налогом. Они часто оплачиваются через переводы ACH.

Фазы аннуитета

Две фазы в жизни аннуитета — это фаза накопления и фаза аннуитета (или фаза выплаты).На этапе накопления вы можете добавить средства к своему аннуитетному контракту, внося наличные, конвертируя денежные суммы по страхованию жизни или совершая обмен 1035 из другого аннуитета (чтобы назвать несколько способов внесения взносов). Если вы будете следовать аннуитету Согласно правилам, ваш аннуитет будет накапливать прибыль на основе отсроченного налогообложения, пока вы не начнете снимать средства.

Если вы будете следовать аннуитету Согласно правилам, ваш аннуитет будет накапливать прибыль на основе отсроченного налогообложения, пока вы не начнете снимать средства.

Как только вы достигнете возраста 59½ лет, вы можете начать снимать деньги с аннуитета без штрафных санкций.

Ключевые выводы

- Варианты выплаты часто выплачиваются через переводы ACH.

- Способы получения аннуитетных выплат включают метод аннуитета, систематический график вывода средств и единовременную выплату.

- Пол и возраст — два наиболее распространенных фактора, используемых для определения платежей.

Варианты выплаты аннуитета

Есть несколько различных методов получения аннуитетных выплат. Наиболее распространены следующие методы:

Метод аннуитета дает вам некоторую гарантию ежемесячного дохода в течение определенного периода или на всю жизнь.В соответствии с планом систематического вывода средств у вас есть полный контроль над сроками распределения, но нет защиты от устаревших активов аннуитета.

Пожизненная аннуитизация

Вариант пожизненного дохода обычно обеспечивает самую высокую выплату, потому что ежемесячный платеж рассчитывается только на срок жизни аннуитанта. Этот вариант обеспечивает поток дохода на всю жизнь, который является эффективным средством защиты от переживаний вашего пенсионного дохода.

Опция аннуитета совместной жизни

Этот распространенный вариант позволяет вам передать доход своему супругу после вашей смерти.Ежемесячный платеж ниже, чем при пожизненном варианте, потому что расчет основан на продолжительности жизни обоих супругов.

Срок аннуитета

При использовании этого варианта сумма вашего аннуитета выплачивается в течение определенного периода времени по вашему выбору, например 10, 15 или 20 лет. Если вы выберете определенный 15-летний период и умрете в течение первых 10 лет, договор гарантированно выплатит вашему бенефициару оставшиеся пять лет.

Жизнь с гарантированным сроком

Многим людям нравится идея дохода на всю жизнь (который они получают с опцией жизни), но они боятся ее выбрать, если умрут в ближайшем будущем. Вариант «жизнь с гарантированным сроком» дает вам поток дохода на всю жизнь (как вариант «пожизненный»), так что он платит вам столько, сколько вы живете. Однако с помощью этой опции вы можете выбрать гарантированный период, например 10-летний гарантированный срок, в течение которого ваш аннуитет должен выплачиваться вашему имуществу или бенефициарам, даже если вы умрете до того, как этот гарантированный период закончится.

Вариант «жизнь с гарантированным сроком» дает вам поток дохода на всю жизнь (как вариант «пожизненный»), так что он платит вам столько, сколько вы живете. Однако с помощью этой опции вы можете выбрать гарантированный период, например 10-летний гарантированный срок, в течение которого ваш аннуитет должен выплачиваться вашему имуществу или бенефициарам, даже если вы умрете до того, как этот гарантированный период закончится.

Систематическое изъятие

С помощью этого метода вы можете выбрать размер платежа, который вы хотите получать каждый месяц, и сколько платежей вы хотите получать в целом.Однако страховая компания не гарантирует, что вы не переживете свои доходы. Сколько вы получаете и сколько месяцев вы получаете выплаты, зависит от того, сколько у вас есть на счету. Бремя риска продолжительности жизни лежит на ваших плечах.

Единовременный платеж

Изъятие активов в аннуитет одной единовременной выплатой обычно не рекомендуется, потому что в год, когда вы получаете единовременную выплату, обычные подоходные налоги будут уплачиваться со всей части вашей ренты, связанной с приростом инвестиций. Ясно, что это очень неэффективный вариант выплаты с точки зрения минимизации налогов.

Расчет ежемесячных платежей

Страховые компании используют несколько факторов для расчета суммы ежемесячного платежа, но два из наиболее распространенных — это пол и возраст, которые влияют на продолжительность вашей жизни. Поскольку ожидаемая продолжительность жизни женщин выше, чем у мужчин, они не будут получать такую же высокую ежемесячную плату, как их коллеги-мужчины. И, конечно же, чем вы старше, тем меньше продолжительность вашей жизни.Таким образом, 75-летний мужчина с опционом на жизнь получит более высокую ежемесячную выплату, чем 65-летний мужчина.

Еще одним важным фактором, влияющим на размер вашей ежемесячной выплаты, является выбранный вами вариант выплаты, который влияет на продолжительность выплаты. Например, если вы выберете вариант совместной жизни, ваша ежемесячная выплата, скорее всего, будет меньше, поскольку выплаты продолжаются вашему супругу после вашей смерти.

Наконец, размер вашей ежемесячной выплаты зависит от страховой компании, которую вы используете, и от ее ожидаемой доходности инвестиций на ваши деньги.Если компания сможет вернуть ваши деньги 5% вместо 3%, ваш платеж будет выше. Однако увеличение вашего платежа при более высокой доходности зависит от того, выбираете ли вы фиксированную ежемесячную выплату или переменную ежемесячную выплату из своего аннуитета. Если вы выберете фиксированную сумму, ваша выплата не изменится, и страховая компания берет на себя все инвестиционные риски. При переменной выплате размер ежемесячной выплаты колеблется в зависимости от рыночных условий, поэтому вы берете на себя рыночный риск.Взаимодействие с другими людьми

Налог на аннуитетные выплаты

После аннуитета вашего контракта часть каждого платежа (из фиксированного аннуитета) считается частичным возвратом базовой суммы (вашего первоначального взноса), а часть считается налогооблагаемым доходом с использованием коэффициента исключения. После выбора метода выплаты вам следует запросить коэффициент исключения, который сообщает вам, какая сумма исключается из налогообложения. Если ваш коэффициент исключения составляет 80% при ежемесячной выплате 1000 долларов, тогда 800 долларов исключаются из подоходного налога, а 200 долларов подлежат налогообложению.

После выбора метода выплаты вам следует запросить коэффициент исключения, который сообщает вам, какая сумма исключается из налогообложения. Если ваш коэффициент исключения составляет 80% при ежемесячной выплате 1000 долларов, тогда 800 долларов исключаются из подоходного налога, а 200 долларов подлежат налогообложению.

Преждевременные выплаты (те, которые происходят до того, как вам исполнится 59,5 лет) подлежат 10% штрафу, а для аннуитетов, приобретенных до 14 августа 1982 года, для снятия используется метод FIFO (first-in, first-out). аннуитетов, приобретенных после 13 августа 1982 г., правило снятия — LIFO (last-in, first-out), что означает, что прибыль будет выплачиваться первой. Вы должны заплатить не только штраф в размере 10% при снятии средств, но и доход. налог на любую часть изъятия, относящуюся к инвестиционной прибыли.Мудрое решение брать средства до достижения 59,5 лет, поэтому постарайтесь избегать этого любой ценой.

Проблемы кредитного качества

Последний фактор, который следует учитывать, — это кредитное качество страховой компании. Помните, что только потому, что вы накопили свой аннуитет в одной страховой компании за последние 20 лет, вам не обязательно начинать с него выплаты. Если другая страховая компания с высоким рейтингом предложила вам более высокую ежемесячную выплату, возможно, стоит потратить время на то, чтобы рассмотреть возможность осуществления не облагаемого налогом обмена 1035 новому страховщику, но не забудьте проверить комиссию за возврат в вашем текущем контракте, прежде чем вы инициировать любой перевод.Взаимодействие с другими людьми

Помните, что только потому, что вы накопили свой аннуитет в одной страховой компании за последние 20 лет, вам не обязательно начинать с него выплаты. Если другая страховая компания с высоким рейтингом предложила вам более высокую ежемесячную выплату, возможно, стоит потратить время на то, чтобы рассмотреть возможность осуществления не облагаемого налогом обмена 1035 новому страховщику, но не забудьте проверить комиссию за возврат в вашем текущем контракте, прежде чем вы инициировать любой перевод.Взаимодействие с другими людьми

В страховых компаниях есть хорошо оплачиваемые сотрудники в специализированных отделах, которые сообщат вам ориентировочную выплату по каждому варианту. Заставьте их заработать эти дополнительные 1,5% в виде комиссионных, которые они ежегодно взимают с вашего контракта: пусть несколько качественных страховых компаний предоставят вам расценки на текущую стоимость вашего аннуитета с несколькими вариантами выплаты.

Итог

Выбрать лучший метод выплаты аннуитета для аннуитета непросто. Подумайте о своих приоритетах, сумме, необходимой вам каждый месяц, и о том, как долго, по вашему мнению, вам понадобятся эти выплаты.

Подумайте о своих приоритетах, сумме, необходимой вам каждый месяц, и о том, как долго, по вашему мнению, вам понадобятся эти выплаты.

Конечно, вы можете вообще не принимать никаких платежей. Некоторым людям не нужен доход от средств, накопленных в их аннуитете. Если то же самое верно и для вас, убедитесь, что вы правильно указали получателя, поскольку аннуитет может быть переведен вашему получателю в случае вашей смерти.

Определение аннуитета

Что такое аннуитет?

Аннуитет — это договор между вами и страховой компанией, по которому вы делаете единовременный платеж или серию платежей и, в свою очередь, получаете регулярные выплаты, начинающиеся либо немедленно, либо в какой-то момент в будущем.

Ключевые выводы

- Аннуитеты — это договоры страхования, по которым вам обещают выплачивать регулярный доход немедленно или в будущем.

- Аннуитет можно приобрести единовременно или серией платежей.

- Аннуитеты бывают трех основных видов — фиксированной, переменной и индексированной — каждая со своим уровнем риска и потенциалом выплат.

- Доход, который вы получаете от аннуитета, облагается налогом по обычным ставкам подоходного налога, а не по ставкам долгосрочного прироста капитала, которые обычно ниже.

Общие сведения об аннуитетах

Цель аннуитета — обеспечить стабильный поток дохода, как правило, во время выхода на пенсию. Средства накапливаются на основе отсроченного налогообложения и, как взносы 401 (k), могут быть сняты без штрафа только после достижения возраста 59½ лет.

Многие аспекты аннуитета могут быть адаптированы к конкретным потребностям покупателя. В дополнение к выбору между единовременной выплатой или серией выплат страховщику вы можете выбрать, когда вы хотите аннулировать свои взносы, то есть начать получать выплаты.Аннуитет, который начинает выплачиваться немедленно, называется немедленным аннуитетом, а тот, который начинается в заранее установленную дату в будущем, называется отсроченным аннуитетом.

Продолжительность выплат также может быть разной. Вы можете получать платежи за определенный период времени, например, 25 лет или всю оставшуюся жизнь. Конечно, обеспечение выплат на протяжении всего срока может снизить сумму каждого чека, но это помогает гарантировать, что вы не переживете свои активы, что является одним из основных аргументов в пользу аннуитетов.

Типы аннуитетов

Аннуитеты бывают трех основных видов: фиксированные, переменные и индексированные. Каждый тип имеет свой уровень риска и потенциальную выплату. Фиксированные аннуитеты выплачивают гарантированную сумму. Обратной стороной этой предсказуемости является относительно скромная годовая доходность, обычно немного превышающая CD от банка.

Изменяемые аннуитеты предоставляют возможность потенциально более высокой доходности, сопровождаемой повышенным риском. В этом случае вы выбираете из меню паевых инвестиционных фондов, которые попадают в ваш личный субсчет.»Здесь ваши выплаты при выходе на пенсию основаны на доходности инвестиций в ваш субсчет.

Индексированные аннуитеты находятся где-то посередине, когда дело доходит до риска и потенциального вознаграждения. Вы получаете гарантированную минимальную выплату, хотя часть вашей прибыли привязана к показателям рыночного индекса, такого как S&P 500.

Переменные и индексированные аннуитеты часто критикуют за их сложность и высокие комиссии по сравнению с другими видами инвестиций.

Несмотря на их потенциал для увеличения доходов, переменные и индексированные аннуитеты часто критикуются за их относительную сложность и размер комиссионных. Многие аннуитенты, например, должны платить высокие комиссии за возврат, если им нужно снять свои деньги в течение первых нескольких лет действия контракта.

Налоговый режим аннуитетов

Важной особенностью любого аннуитета является его налоговый режим. В то время как ваш баланс растет без налогов, полученные вами выплаты облагаются подоходным налогом.Напротив, паевые инвестиционные фонды, которые вы держите более года, облагаются налогом по ставке долгосрочного прироста капитала, которая, как правило, ниже.

Кроме того, в отличие от традиционного счета 401 (k), деньги, которые вы вносите в аннуитет, не уменьшают ваш налогооблагаемый доход. По этой причине эксперты часто рекомендуют рассматривать возможность покупки аннуитета только после того, как вы внесли максимум к вашим пенсионным счетам до вычета налогов за год.

Варианты выплатыаннуитета | Как работает аннуитетная выплата

Что касается пенсионных сбережений, многие инвесторы хотят иметь и то, и другое.Опрос Gallup показал, что 85 процентов инвесторов хотят, чтобы гарантированный доход дополнял социальное обеспечение, а половина хотят свободы тратить свои пенсионные сбережения по своему усмотрению. Только 27 процентов были готовы отказаться от некоторых своих сбережений, чтобы обеспечить гарантированный поток доходов.

К сожалению, пенсионерам часто приходится выбирать между неограниченным доступом к сбережениям и безопасностью гарантированного потока доходов.

Так обстоит дело с аннуитетами, которые обеспечивают гарантированный доход при выходе на пенсию, но ограничивают доступ к деньгам, которыми финансируются эти выплаты дохода в течение определенного периода времени.

Расширять

При создании аннуитета у людей действительно есть выбор в отношении графиков платежей. Каждая структура выплат имеет уникальные компромиссы, которые вы должны четко понимать.

Заинтересованы в покупке ренты?Узнайте о различных типах аннуитетов и выясните, какой из них подходит именно вам.

Когда вы начинаете получать платежи

Один из основных факторов, который следует учитывать при покупке аннуитета, — это когда вы хотите начать получать свои платежи.Вы надеетесь сразу же начать получать выплаты или планируете выход на пенсию в будущем?

| Аннуитеты по видам платежей | Начало выплат | Потенциальные покупатели |

|---|---|---|

| Немедленный аннуитет (доходный аннуитет) | В течение года с покупки | Люди, ожидающие скорого выхода на пенсию, могут использовать его для получения дополнительного дохода |

| Отсроченный аннуитет | Выход на пенсию или другое время в будущем | Покупатели, которые хотят увеличить свои инвестиции без уплаты налогов, что приведет к более крупным выплатам при выходе на пенсию |

Немедленный аннуитет (доходный аннуитет)

При немедленном аннуитете, также известном как SPIA, вы начинаете получать платежи в течение года после покупки аннуитета. Периодические выплаты гарантированы пожизненно. Если вы собираетесь выйти на пенсию, это может быть хорошим способом использовать часть своих пенсионных сбережений для создания потока доходов.

Периодические выплаты гарантированы пожизненно. Если вы собираетесь выйти на пенсию, это может быть хорошим способом использовать часть своих пенсионных сбережений для создания потока доходов.

Отсроченный аннуитет

Отложенные аннуитеты, также известные как аннуитеты за долголетие, не выплачивают аннуитету много лет после покупки. Обычно выплаты откладываются до выхода на пенсию. Тем временем аннуитет растет, поскольку проценты накапливаются без налогов. Чем больше времени между покупкой и началом выплат, тем больше будет расти аннуитет и тем крупнее будут выплаты, когда они начнутся.

Как долго будут длиться платежи?

Продолжительность потока доходов — еще один важный фактор. Опять же, потребители могут структурировать график выплат таким образом, чтобы он наилучшим образом отвечал их потребностям.

Варианты выплаты аннуитета включают:- Одна жизнь / Только жизнь

- Пожизненная рента с определенным периодом (фиксированный период / гарантированный срок)

- Совместная рента и аннуитет по случаю потери кормильца

- Паушальный взнос

- Систематическое снятие аннуитета

- Досрочный вывод

Одна жизнь / Только жизнь

Также известная как пожизненная или пожизненная рента, единовременная рента позволяет вам получать выплаты всю жизнь. В отличие от некоторых других вариантов, которые допускают бенефициаров или супругов, этот аннуитет ограничен сроком жизни получателя без выплаты пособия по случаю потери кормильца. Если вы умрете до того, как вам вернут всю сумму страхового взноса, страховая компания удержит остаток. Вы можете уменьшить вероятность такого сценария, купив пожизненную ренту с определенным периодом.

В отличие от некоторых других вариантов, которые допускают бенефициаров или супругов, этот аннуитет ограничен сроком жизни получателя без выплаты пособия по случаю потери кормильца. Если вы умрете до того, как вам вернут всю сумму страхового взноса, страховая компания удержит остаток. Вы можете уменьшить вероятность такого сценария, купив пожизненную ренту с определенным периодом.

Пожизненная рента с определенным периодом (фиксированный период / гарантированный срок)

Period Некоторые аннуитеты аналогичны обычным аннуитетам, но включают минимальный период времени для выплат, скажем, 10 или 20 лет, даже если аннуитет умирает.Если держатель аннуитета умирает до окончания периода, выплаты за оставшееся время перейдут бенефициару или его имуществу. Добавление определенного периода снизит сумму ваших ежемесячных платежей.

Совместная рента и аннуитет по случаю потери кормильца

Совместная рента и аннуитет по случаю потери кормильца гарантируют, что выплаты будут производиться за оставшуюся часть жизни как получателя ренты, так и другого лица, обычно супруга. Этот выбор уменьшает сумму каждого платежа, который вы могли бы получить с прямым пожизненным аннуитетом или с пожизненным аннуитетом с определенным периодом.Вы также можете указать определенный период и указать получателя. Бенефициар получит пособие в случае смерти, если оба получателя ренты умрут до конца периода.

Паушальный взнос

Эта опция позволяет аннуитету получить всю сумму аннуитета за один раз. Это может значительно увеличить налоговое бремя, поскольку IRS потребует уплаты налогов в год распределения денег.

Систематическое снятие аннуитета

Систематическое снятие аннуитета позволяет вам выбирать сумму в долларах и количество платежей независимо от продолжительности потока доходов.Таким образом, нет никакой гарантии, что дохода хватит на всю оставшуюся жизнь. Это полностью зависит от денежной стоимости вашего контракта.

Досрочный вывод

Если вы решите снять деньги со своего аннуитета до достижения вами возраста 59 ½ лет, вам придется заплатить государству штраф в размере 10 процентов в дополнение к налогам, которые вы должны с этих денег. Если снятие средств происходит в течение пяти-семи лет после покупки аннуитета, вы также можете задолжать поставщику аннуитета комиссию за возврат в размере до 20 процентов, в зависимости от того, сколько времени прошло с момента покупки.

Если снятие средств происходит в течение пяти-семи лет после покупки аннуитета, вы также можете задолжать поставщику аннуитета комиссию за возврат в размере до 20 процентов, в зависимости от того, сколько времени прошло с момента покупки.

Получите гарантированный доход для выхода на пенсию, купив аннуитет сегодня.

Пособие в случае смерти

Ваш договор аннуитета может включать положение о компенсации в случае смерти. Обычно выплатой назначенному бенефициару будет сумма контракта или сумма уплаченных премий.

Pro-Tip

Получатели квалифицированных аннуитетов должны отозвать полную стоимость договора аннуитета в течение 10 лет после смерти аннуитента.

Правило пяти лет

Правило пяти лет предусматривает, что вся денежная сумма аннуитета должна быть распределена между получателем в течение пяти лет после смерти аннуитета.

Ожидаемая продолжительность жизни бенефициара

Получатель неквалифицированной ренты также может выбрать распределение денег в соответствии с его или ее продолжительностью жизни. Ожидаемая продолжительность жизни используется для расчета минимальной суммы, которую получатель должен снимать каждый год. Обратите внимание, что эта опция недоступна для получателей квалифицированных аннуитетов.

Ожидаемая продолжительность жизни используется для расчета минимальной суммы, которую получатель должен снимать каждый год. Обратите внимание, что эта опция недоступна для получателей квалифицированных аннуитетов.

Аннуитизация выжившего

Аннуитет по случаю потери кормильца позволяет получателю аннулировать средства. Это означает, что пособие по случаю смерти становится гарантированным потоком дохода для получателя с возможностью выплаты пожизненного или определенного срока.

Объявлены ли аннуитеты дивиденды?

Аннуитеты отличаются от акций, по которым выплачиваются дивиденды и прирост капитала. Аннуитетные выплаты либо фиксируются заранее, либо привязаны к показателям индекса или портфеля акций и не приносят дивидендов.

Прежде чем принимать финансовые решения, обратитесь за советом к квалифицированному специалисту.

Последнее изменение: 21 октября 2020 г.

Поделиться этой страницей: https://www. annuity.org/annuities/payout/Copy Link

annuity.org/annuities/payout/Copy Link

6 цитируемых научных статей

АвторыAnnuity.org придерживаются строгих правил выбора поставщиков и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, высоко оцененные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами.Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Обзор, виды и формулы оценки аннуитетов

Что такое аннуитет?

Аннуитет — это финансовый продукт, который обеспечивает определенные денежные потоки. Денежный поток. Денежный поток (CF) — это увеличение или уменьшение денежной суммы, имеющейся у компании, учреждения или физического лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF через равные промежутки времени. Аннуитеты создаются финансовыми учреждениями Группа финансовых институтов (FIG) Группа финансовых институтов (FIG) — это группа профессионалов, которые предоставляют консультационные услуги финансовым учреждениям. Некоторые из услуг, которые предлагает FIG, включают слияния и поглощения, рекапитализацию, привлечение капитала, финансовую реструктуризацию, корпоративную оценку, экспертные финансовые заключения и другие консультационные услуги, в первую очередь компании по страхованию жизни, для обеспечения регулярного дохода для клиента.

Есть много типов CF через равные промежутки времени. Аннуитеты создаются финансовыми учреждениями Группа финансовых институтов (FIG) Группа финансовых институтов (FIG) — это группа профессионалов, которые предоставляют консультационные услуги финансовым учреждениям. Некоторые из услуг, которые предлагает FIG, включают слияния и поглощения, рекапитализацию, привлечение капитала, финансовую реструктуризацию, корпоративную оценку, экспертные финансовые заключения и другие консультационные услуги, в первую очередь компании по страхованию жизни, для обеспечения регулярного дохода для клиента.

Аннуитет является разумной альтернативой некоторым другим инвестициям в качестве источника дохода, поскольку он обеспечивает гарантированный доход физическому лицу. Однако аннуитеты менее ликвидны, чем инвестиции в ценные бумаги. Ценные бумаги с фиксированным доходом. Ценные бумаги с фиксированным доходом — это тип долгового инструмента, который обеспечивает возврат в виде регулярных или фиксированных процентных выплат и погашений, поскольку первоначально внесенная единовременная сумма не может быть снята без штрафных санкций.

При выпуске аннуитета физическое лицо выплачивает единовременно эмитенту аннуитета (финансовому учреждению). Затем эмитент удерживает сумму в течение определенного периода (называемого периодом накопления). По истечении периода накопления эмитент должен производить фиксированные платежи физическому лицу в соответствии с заранее определенными временными интервалами.

Аннуитеты в основном покупают люди, которые хотят получать стабильный пенсионный доход.

Типы аннуитетов

Существует несколько типов аннуитетов, которые классифицируются по частоте и типам платежей.Например, денежные потоки аннуитетов могут выплачиваться в разные промежутки времени. Выплаты могут производиться еженедельно, раз в две недели или ежемесячно. Основными видами аннуитетов являются:

1. Фиксированные аннуитеты

Аннуитеты, обеспечивающие фиксированные выплаты. Выплаты гарантированы, но доходность обычно минимальна.

2. Изменяемые аннуитеты

Аннуитеты, которые позволяют физическому лицу выбрать набор инвестиций, по которым будет выплачиваться доход в зависимости от эффективности выбранных инвестиций. Переменные аннуитеты не гарантируют размер дохода, но норма прибыли обычно выше по сравнению с фиксированными аннуитетами.

Переменные аннуитеты не гарантируют размер дохода, но норма прибыли обычно выше по сравнению с фиксированными аннуитетами.

3. Пожизненные аннуитеты

Пожизненные аннуитеты обеспечивают фиксированные выплаты их держателям до его / ее смерти.

4. Бессрочный

Аннуитет, который обеспечивает бессрочные денежные потоки без даты окончания. Примеры финансовых инструментов, которые предоставляют бессрочные денежные потоки своему держателю, крайне редки.

Наиболее ярким примером является облигация правительства Великобритании под названием consol.Первые консоли были выпущены в середине 18 -х годов века. Облигации не указывали точную дату окончания и подлежали погашению по усмотрению парламента. Однако правительство Великобритании выкупило все консоли в 2015 году.

Оценка аннуитетов

Аннуитеты оцениваются путем дисконтирования будущих денежных потоков аннуитетов и определения приведенной стоимости денежных потоков. Общая формула для оценки аннуитета:

Где:

- PV = Приведенная стоимость аннуитета

- P = Фиксированный платеж

- r = Процентная ставка

- n = Общее количество периодов аннуитетных платежей

Оценка бессрочного действия отличается, поскольку она не включает указанную дату окончания.Таким образом, ценность бессрочного права определяется по следующей формуле:

PV =

P / rДополнительные ресурсы

CFI предлагает Финансовое моделирование и оценку аналитика (FMVA) ™ FMVA® Certification Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы узнать больше о связанных темах, посетите следующие ресурсы CFI:

- Коммерческий страховой брокер Коммерческий страховой брокер Коммерческий страховой брокер — это лицо, которому поручено действовать в качестве посредника между поставщиками страховых услуг и клиентами. Существование коммерческих страховых брокеров помогает клиентам не теряться в море надежных и недобросовестных страховых компаний.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию депозитов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка. Организация была создана

- Финансовый посредник Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами, чтобы облегчить финансовую операцию.Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

- Ключевые игроки на рынках капитала Ключевые игроки на рынках капитала В этой статье мы даем общий обзор ключевых игроков и их соответствующих ролей на рынках капитала. Рынки капитала состоят из двух типов рынков: первичных и вторичных. Это руководство предоставит обзор всех основных компаний и профессий на рынках капитала.

Существование коммерческих страховых брокеров помогает клиентам не теряться в море надежных и недобросовестных страховых компаний.

Существование коммерческих страховых брокеров помогает клиентам не теряться в море надежных и недобросовестных страховых компаний. Это руководство предоставит обзор всех основных компаний и профессий на рынках капитала.

Это руководство предоставит обзор всех основных компаний и профессий на рынках капитала.4 Общие условия выплаты аннуитета, которые вы должны знать

Аннуитет — это договор со страховой компанией. Вы приобретаете аннуитет, вкладывая средства в страховую компанию, и взамен получаете гарантированный доход в течение определенного периода времени. Аннуитеты могут быть немедленными, что означает, что вы получаете доход сразу, или отсроченными, что означает, что вы позволяете фондам расти и получать свой гарантированный доход в будущем.

Когда вы получаете доход от аннуитета или от пенсионного плана, который выплачивает пособия в форме аннуитета, вы должны выбрать срок выплаты.Наиболее распространенные способы оплаты включают пожизненную выплату, пожизненную выплату, бессрочную выплату и пожизненную выплату с определенным сроком.

Пожизненные аннуитетные выплаты

Пожизненные выплаты продолжаются, пока вы живы, но прекращаются сразу после вашей смерти. Даже если вы проживете сорок или пятьдесят лет после того, как начнете получать выплаты, гарантированные выплаты будут продолжаться при условии, что страховая компания продолжит свою деятельность.

Даже если вы проживете сорок или пятьдесят лет после того, как начнете получать выплаты, гарантированные выплаты будут продолжаться при условии, что страховая компания продолжит свою деятельность.

В каждом штате существует система защиты страхователей в случае прекращения деятельности страховой компании.Тем не менее, в зависимости от законов вашего штата, размер оплаты может быть ограничен.

Если вы выберете пожизненный вариант, начнете получать выплаты и уйдете через год, страховка не вернет остаток вашей основной суммы вашим наследникам. У вас может быть возможность приобрести вариант возврата основной суммы, но это стоит дороже. Это делает пожизненную ренту лучшим выбором для одиноких людей без детей, но не лучшим выбором для супружеских пар.

Срок пожизненного аннуитета приведет к более высокой ежемесячной выплате дохода, чем срок совместной жизни.

Выплаты совместной жизни

Как правило, для пар аннуитетные выплаты за совместную жизнь структурированы аналогично пожизненным выплатам, но выплаты будут продолжаться до тех пор, пока жив любой из супругов.