Срок исковой давности по кредиту

От финансовой стабильности заемщика зависит порядок погашения кредита. Однако в современных условиях мало кто может похвастаться тем, что в один «прекрасный» момент не потеряет свою работу и хорошую зарплату. Люди не уверены в завтрашнем дне, поэтому никакой речи не может идти о стабильности. Пока у заемщика есть работа и доход, он может вносить своевременные платежи и погашать долг перед банком. Как только он лишается источника дохода или теряет трудоспособность, выплата кредита становится под угрозой.

Что делать, когда нечем отдавать долг?

Если финансовое состояние ухудшилось, и появились проблемы с погашением займа, можно попробовать договориться с банком об отсрочке. Многие заемщики не стремятся решать проблему, а стараются убежать от нее. В результате, банк начинает начислять пени, а потом применяет и другие методы воздействия на неплательщика. Зачастую единственным спасением для заемщика является срок исковой давности по кредиту. По истечении определенного времени банк утрачивает право на востребование одолженных средств и этим можно воспользоваться.

Банки не спешат забывать о долгах заемщиков и применяют различные меры воздействия с целью возврата кредита. Свои права кредитор может отстаивать в суде, а может передать их коллекторскому агентству. В этом случае должнику придется иметь дело уже с представителями агентства, которые не отказываются от использования незаконных способов влияния. Моральный прессинг и запугивание – лишь одно из средств воздействия с целью возврата задолженности.

Воспользоваться сроком исковой давности не так просто, однако лучше заранее узнать об особенностях этой процедуры, чтобы в случае необходимости сделать все правильно и избежать лишних проблем. Законодательство определяет срок исковой давности по банковскому кредиту тремя годами. Все это время заемщик должен правильно себя вести, чтобы дождаться окончания срока. Придется избегать общения с банком и коллекторами, игнорировать звонки и письма, а также повестки на судебные заседания.

Как исчисляется срок исковой давности по кредиту?

Моментом отсчета срока исковой давности по займу является первый день просрочки платежа. Важно учитывать, что время исчисляется лишь в том случае, когда заемщик не идет на контакт с кредитором. Любые встречи и попытки договориться с банком – это причина отодвинуть срок. Если получится игнорировать банк в течение 3 лет, то по прошествии этого срока необходимо отслеживать первый судебный иск. Как только кредитор затребует возврат кредита по истечении срока исковой давности, заемщик должен оформить встречный иск для того, чтобы оспорить действия банка.

Если не отправить встречный иск, то суд рассмотрит дело без учета срока исковой давности. Принятое решение нельзя будет оспорить, поэтому действовать надо своевременно и оперативно. При рассмотрении дела суд учтет срок исковой давности и вынесет решение, которое избавит заемщика от необходимости возврата заемных средств.

Срок давности долга по кредиту

Согласно Гражданскому кодексу Российской Федерации срок исковой давности по кредиту составляет 3 года с момента окончания действия кредитного договора. Именно в течение указанного периода времени банк может требовать у заемщика выполнения долговых обязательств, а в случае отказа отстаивать свои права в суде. Но дождаться завершения срока давности кредитного договора, чтобы не возвращать банку заемные средства практически нереально.

Регулярность внесения платежей — обязательное условие для заемщика

Так что не стоит пытаться перехитрить финансовое учреждение, так как там работают люди, умеющие считать свои деньги. Единственный вариант, по которому может возникнуть возможность не возвращать кредит — это банкротство банка. Но и в данной ситуации нужно держать ухо востро. Обанкротившаяся компания может быть выкуплена новыми инвесторами, которые, конечно же, не откажутся от причитающихся им денег.

Какой срок давности по кредиту? С этим вопросом заемщики наиболее часто приходят на консультацию к юристам. И опытный профессионал разъяснит не только, с какого момента начинается отсчет, но и подскажет, какими законными приемами обладает банк для его продления. При этом важна и мотивация заемщика не возвращать кредит в установленный срок.

Что делать, если заемщик не в состоянии опгасить долг перед банком?

При наличии доказательств мошенничества со стороны банка, заемщик не только будет освобожден от выплаты долга, но и может рассчитывать на получение компенсации за моральный и материальный ущерб. В случае, если клиент решил не выплачивать кредит и намерен разбираться в суде, ему лучше не отвечать на звонки из банка, не получать банковские заказные письма и не вести с работниками никакой переписки в интернете.

Все указанные действия могут быть направлены опытными юристами, коими банк, несомненно, располагает, против клиента, что заставит суд склонить чашу весов не в его пользу. В любом случае лучше нанять себе опытного адвоката, чтобы не стать жертвой незнания действующей законодательной базы, что может привести только к усугублению сложившейся ситуации и дополнительным финансовым затратам.

Срок исковой давности кредита начинает свой отсчет от момента завершения действия договора займа. Этот факт известен практически всем лицам, которые берут кредиты. Но не многие знают, что срок обнуляется с момента совершения любой банковской операции или получения клиентом уведомления от финансового учреждения о необходимости погашения кредита.

То есть, если через 2,5 года после начала отсчета срока давности у кредита заемщик решит погасить часть долга, со дня внесения денежных средств начнется новый трехлетний период, на протяжении которого банк будет требовать полного расчета. Таким образом, можно растягивать срок давности практически до бесконечности.

Но на практике банк вряд ли будет заниматься подобными манипуляциями. Ему нужно вернуть свои деньги как можно быстрее, чтобы запустить их в оборот для получения новой прибыли. Так что затягивать процедуру возврата долгов никто не станет. Клиенту самому необходимо помнить, что у него есть срок давности по кредиту и приложить максимум усилий для выполнения своих обязательств.

Наличие задолженности — залог плохой кредитной истории

Истечение срока давности по кредиту означает, что с клиента снимаются все обязательства по возврату заемных средств. После завершения установленного законодательством периода любые действия банка и коллекторских фирм, направленные на возвращение кредита, будут считаться преступлением. И заемщик может обратиться в прокуратуру с соответствующим заявлением, чтобы органы власти провели расследование и наказали виновных согласно действующим нормам закона.

Если срок давности по кредиту истек из-за невнимательности персонала, который вовремя не увидел злостного должника, то это уже сугубо проблемы банка. За ним остается право требовать возмещение материального ущерба со своих работников, но к клиенту у него не может быть никаких законных претензий.

Срок исковой давности по кредиту / Новости / судебный участок №3 мирового судьи города Новотроицка / Мировые судьи

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов. Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду. Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности. Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть точка отсчета трех лет. В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика. На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика, возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

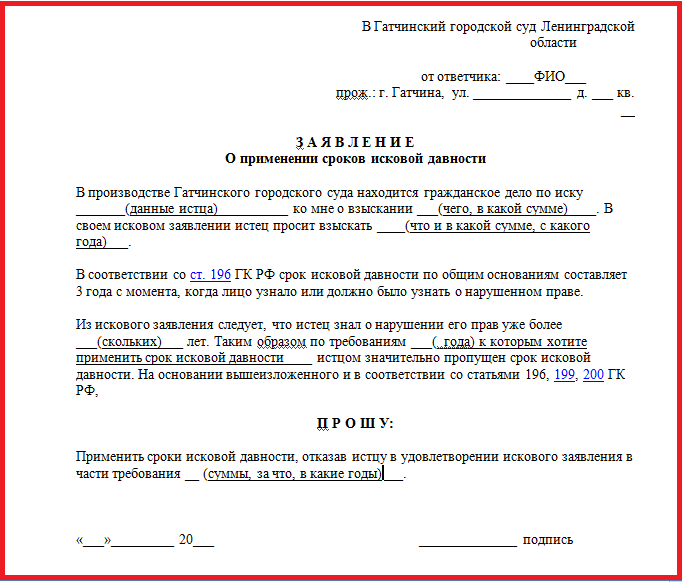

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Необходимо всегда помнить, что каждый заемщик кроме обязательств перед банком имеет и свои права, которые можно законно отстаивать. Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов. Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов. Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Источник ФИНЭКСПЕРТЪ

Существует ли срок исковой давности по кредиту после решения суда по закону

Что представляют собой сроки давности по кредитным задолженностям

У многих граждан, желающих поддерживать достойный уровень жизни в условиях финансового кризиса, имеются кредиты, охотно предлагаемые банковскими служащими. Но не все люди, взявшие на себя обязательства по возврату денежных средств, в последующем вносят ежемесячные платежи в установленные сроки и полностью. В этом случае по их кредитному договору образуется задолженность. Тогда может возникнуть вопрос – существует ли срок давности по кредиту?

Срок исковой давности по кредиту предусмотрен нормами законодательства. Под таким понятием предполагается определенный период времени, после его истечения кредитные учреждение и агентства, практикующие взыскание задолженностей с граждан, не вправе требовать уплаты необходимых для погашения долга сумм. В то время пока срок давности по кредиту не прошел банки обычно пытаются урегулировать все спорные вопросы с неплательщиком путем досудебных методов – реструктуризировать долг, направить ему уведомления с требованием оплаты денежных средств, пригласить в отделение кредитного учреждения для личного общения. Если банк упустил возможность направить пакет документов в судебный орган до момента прохождения срока давности по кредиту для того, чтобы в законодательном порядке взыскать сумму долга, то в качестве окончательного решения судом будет оформлен отказ в удовлетворении иска. Срок давности кредита вычисляют по-разному, в зависимости от всех обстоятельств ситуации, ее особенностей и нюансов, суд в индивидуальном порядке рассматривает такие дела. Для правильного подсчета необходимо не только знать, когда взят кредит, но и фиксировать все моменты просрочки оплаты, когда банком обнаружена задолженность.

Срок давности кредита вычисляют по-разному, в зависимости от всех обстоятельств ситуации, ее особенностей и нюансов, суд в индивидуальном порядке рассматривает такие дела. Для правильного подсчета необходимо не только знать, когда взят кредит, но и фиксировать все моменты просрочки оплаты, когда банком обнаружена задолженность.

Сроки давности, применимые к просроченным задолженностям по кредитным обязательствам

Есть ли срок давности по кредитам, следует узнавать еще тогда, когда стал образовываться долг, вследствие отсутствия возможности вовремя платить по обязательствам, так как он может приостанавливаться по разным причинам. Например, если у человека с кредитной организацией оформлено дополнительное соглашение к основному договору о рассрочке по платежам – реструктуризации долга. Срок давности по кредиту по закону регулируется статьей 196 ГК. Она говорит о том, что срок исковой давности по кредитам банка составляет трехлетний период. Но методика его отсчета часто требует дополнительного изучения юридической литературы или консультативной помощи грамотного специалиста. Этот период следует просчитывать, исходя из особенностей кредитного договора, момента окончания исполнения плательщиком своих обязательств, момента, когда банк обнаружил просроченную задолженность относительно своего клиента.

Способы расчета сроков давности кредитных долгов

Отвечая на вопрос – какой срок исковой давности по кредиту действует относительно того или иного кредитного договора, следует понимать, что существуют нюансы, замедляющие этот период или пункты, устанавливающие момент, с наступления которого необходимо начинать отсчет. Методы расчета данных периодов могут быть следующими:

- если человек при наличии задолженности согласился на её реструктуризацию, либо осуществлена процедура рефинансирования, позволяющая оплатить, хотя бы часть долга, момент отсчета срока считается не с обнаружения задолженности кредитным учреждением. Он полностью обнуляется, начнет действовать снова, если клиент допустить образование долга;

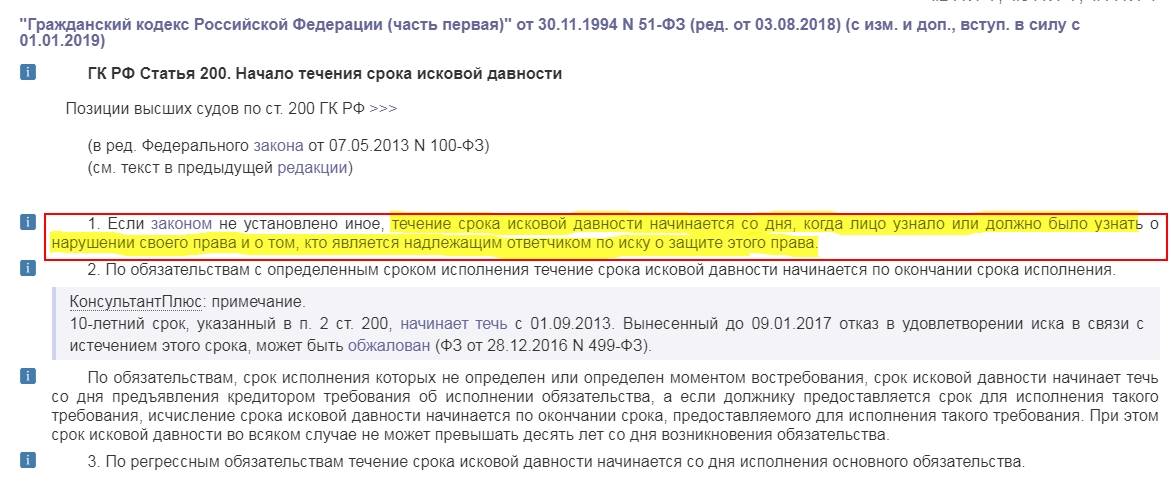

- статья 200 ГК пунктом 1 устанавливает, что по общим правилам такой период начинает свое действие с того времени, когда у должника образовался долг, а кредитная организация узнала о нем, зафиксировала данные сведения;

- в некоторых случаях при разбирательстве судебным органом признается факт отсрочки периода давности, так как у человека не было возможности платить по обязательствам вследствие тяжелого заболевания, срочного отъезда и других уважительных причин на усмотрение суда;

- большим заблуждением считается мнение о том, что долг по кредиту срок давности исчисляется с того дня, когда был подписан договор об исполнении обязательств обеими сторонами;

- иногда в договоре между клиентом и банком описан пункт, регулирующий их отношения касаемо сроков давности;

- существует также срок давности по кредиту после решения суда. Если банком направлен пакет документов с иском в суд, он решил, что время взыскания по давности не вышло, в работу вступает контролирующий орган под названием судебные приставы. В формате его деятельности также имеется срок давности в три года. В случае их истечения при фактическом отсутствии результата по мерам взыскания, у учреждения пропадает право далее заниматься этой работой относительно конкретного клиента.

Иногда гражданам в сложных ситуациях и отсутствии правовой грамотности требуется помощь компетентного специалиста, консультация юриста в этом случае считается оптимальным вариантом в решении проблем с возвратом долгов банку.

Деятельность коллекторов по сбору долгов с клиентов банков

Для того, чтобы обратиться в судебный орган банку или микрофинансовой организации необходимо задействовать все свои ресурсы. У многих кредитных учреждений такая возможность отсутствует, поэтому они предпочитают продать долг коллекторской фирме. Такие организации занимаются взысканием денег с должников, применяя разные досудебные подходы. В разряде таких дел, переданных в работу коллекторов, часто встречаются с истекшим сроком давности. Даже после обнаружения этого факта они продолжают требовать оплаты долга с людей, рассчитывая на их правовую некомпетентность. В этом случае необходимо не поддаваться панике, проверить состоит ли данное коллекторское агентство в общем Российском реестре. Если такая организация в общем списке не числится, то она не имеет лицензию на осуществление деятельности. При личном общении с коллекторами, наличии угроз в адрес клиента, следует обратиться в отдел МВД, оформить заявление о вымогательстве денежных средств.

Такие организации занимаются взысканием денег с должников, применяя разные досудебные подходы. В разряде таких дел, переданных в работу коллекторов, часто встречаются с истекшим сроком давности. Даже после обнаружения этого факта они продолжают требовать оплаты долга с людей, рассчитывая на их правовую некомпетентность. В этом случае необходимо не поддаваться панике, проверить состоит ли данное коллекторское агентство в общем Российском реестре. Если такая организация в общем списке не числится, то она не имеет лицензию на осуществление деятельности. При личном общении с коллекторами, наличии угроз в адрес клиента, следует обратиться в отдел МВД, оформить заявление о вымогательстве денежных средств.

Задайте вопрос и получите бесплатную юридическую консультацию в течение 5 минут.

*все поля обязательны для заполнения

Как решать проблемы с банком при истечении сроков давности по кредитным задолженностям

Кредитные учреждения обычно остро реагируют на невыплату денежных средств, ранее взятых у них в соответствии с определенными обязательствами, оформленными на основании договора. Это объяснимо тем, что банк инвестировал собственные доходы в деятельность гражданина и желает получить их обратно.

Если большинство людей, взявших сумму под процент, не будут выполнять свои обязательства, то структура дохода превратится в расходную, он может обанкротиться, что является негативным последствием как для организации, так и для его сотрудников. Вместе с тем, у некоторых граждан отсутствует возможность выплатить заемные средства в установленные сроки с причитающимся процентом, с учетом сроков давности по задолженности кредита.

Если такая ситуация произошла, то следует обратить внимание на некоторые нюансы:

- должнику, не выполняющему пункты договора, следует понимать, что даже после истечения срока, определяющего давность, кредитное учреждение может требовать выплаты денег, не оставляя в покое заемщика, его контактных лиц, пытаться связываться с ним по месту работы;

- срок давности начинается с момента просрочки последнего платежа, он действует, только если банк не смог связаться с клиентом, в противном случае, весь период аннулируется одним телефонным звонком. Кроме того, все телефонные разговоры кредитного учреждения подлежат записи, значит, в судебном процессе удастся доказать данный факт;

- если с должником ведет работу коллекторское агентство, то следует проверить его на законность деятельности, так как каждая организация такого типа должна состоять во всеобщем реестре;

- помощь юридического консультанта будет кстати, так как существует вероятность возникновения затруднений в области трактовки законодательства, принятия определенных решений относительно защиты собственной позиции в суде.

Кроме того, все телефонные разговоры кредитного учреждения подлежат записи, значит, в судебном процессе удастся доказать данный факт;

Кроме того, все телефонные разговоры кредитного учреждения подлежат записи, значит, в судебном процессе удастся доказать данный факт;Для того, чтобы успешно разрешать проблемные моменты с банковскими структурами, должнику необходимы соответствующие юридические знания, умения, навыки, умение представлять себя в государственных учреждениях.

Если банки требуют погашения задолженности после истечения периода давности

Часто, кредитные организации, вспоминают о должниках уже после того, как срок давности истек. Такая практика часто используется фирмами, выдающими микро займы. Многие из них объявляются банкротами, прекращают свою деятельность, но задолженность клиентов не исчезает, она лишь продается другим банкам, которые, рассчитывая на правовую безграмотность граждан, пытаются вернуть денежные средства с учетом процентов.

Необходимо понимать, что данные действия с их стороны незаконны, поэтому на их уговоры можно никак не реагировать. Вместе с тем, лучшим вариантом станет обращение к юристу, так как расчет срока давности самостоятельно может вызвать трудности. Кроме того, судебная практика каждого региона разная, следует ее изучить и сделать выводы, анализируя свое положение, на случай, если банк обратится с исковыми требованиями в суд.

Что делать при просрочке платежа по кредиту?

Люди берут ссуды, чтобы преодолеть дистанцию между своими потребностями или желаниями и недостаточным финансированием, и во многих случаях они не в состоянии вернуть эти ссуды. Итак, какие шаги могут быть предприняты против стороны, нарушившей обязательства, и как стороны, нарушившие обязательства, могут избежать этого невыполнения платежа?

Прежде чем понимать эти концепции, очень важно знать значение термина «ссуда». Ссуда - это «залог без вознаграждения; состоящий в передаче владельцем предмета другому лицу для использования последним безвозмездно и возврата либо в натуральном, либо в натуральном виде.Денежная сумма доверена другому. «[I] Многие неопределенности и сложности приводят к возникновению вопросов в умах как кредитора, так и заемщика, например, каковы штрафы за невыплату суммы кредита? можно ли возбудить дело против нарушившей обязательства стороны или нет?

Ссуда - это «залог без вознаграждения; состоящий в передаче владельцем предмета другому лицу для использования последним безвозмездно и возврата либо в натуральном, либо в натуральном виде.Денежная сумма доверена другому. «[I] Многие неопределенности и сложности приводят к возникновению вопросов в умах как кредитора, так и заемщика, например, каковы штрафы за невыплату суммы кредита? можно ли возбудить дело против нарушившей обязательства стороны или нет?

Виды кредитов

Существует несколько видов ссуд для оказания финансовой помощи людям. Они объяснены ниже:

1. Жилищные ссуды — Жилищные ссуды очень распространены в наши дни, и они помогают людям найти финансирование для покупки или строительства своих домов.

2. Студенческие ссуды — Многие студенты берут ссуды для оплаты своих расходов на образование. В этом кредите студент является основным заемщиком, а родители, братья, сестры и супруга — совместные заявители.

3. Автокредиты — Это ссуды, взятые на покупку автомобилей. В случае просрочки платежа кредитор или автомобильный дилер пытаются изменить условия платежа или возвращают автомобили в собственность.

4. Кредитные карты — Держатели кредитных карт, если они не оплачивают свои счета вовремя, их процентная ставка накапливается.Просроченные платежи добавляются к вашему кредитному отчету, если вы опоздали на 30, 60, 90, 120 или 180 дней. К сожалению, эти просроченные платежи уменьшат ваш кредитный рейтинг и могут лишить вас возможности получить кредитную карту, ссуду или даже работу в будущем. Ваш страховой тариф также может увеличиться в результате просрочки платежа по кредитной карте. [Ii]

5. Персональные ссуды — Это тип необеспеченных ссуд, которые люди берут для покрытия своих повседневных расходов. Они выдаются банками людям с хорошим кредитным рейтингом.

Последствия невыплаты суммы кредита

Хотя это зависит от типа ссуды и политики кредитора, ниже приведены некоторые общие последствия в случае неуплаты суммы ссуды:

а. Снижение кредитного рейтинга — Всякий раз, когда какое-либо лицо допускает невыполнение обязательств по выплате EMI (равных ежемесячных платежей), это снижает его кредитный рейтинг, что отрицательно влияет на их дальнейшую способность заимствования.

Снижение кредитного рейтинга — Всякий раз, когда какое-либо лицо допускает невыполнение обязательств по выплате EMI (равных ежемесячных платежей), это снижает его кредитный рейтинг, что отрицательно влияет на их дальнейшую способность заимствования.

г. Штрафы — В случае просрочки платежей, являющейся частью невыполнения платежа, кредитор может наложить штраф на сторону, нарушившую платеж.

г. Изъятие залога или собственности — В случае обеспеченных займов, когда заемщику дается достаточное уведомление и срок для выплаты суммы займа, кредитор выбирает вариант изъятия залога. Если жилищные ссуды или автокредиты не выплачиваются, кредитор имеет право вернуть автомобиль в собственность или выставить на аукцион дом нарушившей обязательства стороны.

г. Судебные иски —

1. Гражданская ответственность : — Неуплата заемщиком суммы кредита приводит к нарушению договора, которое может повлечь только гражданскую ответственность и не считается преступлением.В этом случае кредитор или потерпевшая сторона могут взыскать сумму, подав гражданский иск против неплательщика о возмещении расходов, изъятии залога или изъятии / аукционе их собственности.

Также следует отметить, что если долг обеспечен, кредитор может наложить арест на имущество без обращения в суд. Если долг является необеспеченным, кредитор должен обратиться в суд и получить судебное решение до наложения ареста на имущество. [Iii]

2. Уголовная ответственность : — Невыполнение платежа может повлечь за собой уголовную ответственность только в том случае, если будет доказано, что заемщик имел нечестные намерения при заключении договора.В этом случае обвиняемый может быть привлечен к ответственности в соответствии с разделом 420 Уголовного кодекса Индии 1860 года. Недавнее решение двух судей Верховного суда по делу Сатишчандра Ратанлал Шах против штата Гуджарат и Анр. , где было постановлено, что простая неуплата суммы ссуды не может быть названа «мошенничеством» в соответствии с разделом 420 IPC, 1860.

, где было постановлено, что простая неуплата суммы ссуды не может быть названа «мошенничеством» в соответствии с разделом 420 IPC, 1860.

Закон о секьюритизации и реконструкции финансовых активов и обеспечении соблюдения прав на ценные бумаги (SARFAESI), 2002 год, Закон

Закон SARFAESI 2002 г. дает банкам право налагать арест на имущество заемщиков в случае наличия обеспеченного долга.В соответствии с разделом 2 (j) Закона SARFAESI «неисполнение обязательств означает невыплату любого основного долга или процентов по нему или любой другой суммы, подлежащей уплате заемщиком любому обеспеченному кредитору, в результате чего счет такого заемщика классифицируется как неработающий актив. в бухгалтерских книгах обеспеченного кредитора ».

В соответствии со статьей 13 настоящего Закона банки уведомляют за 60 дней сторону, допустившую невыплату суммы ссуды. Партия классифицируется как бездействующий актив (НПА) для банков.Если сторона, нарушившая обязательства, не отвечает или не предпринимает никаких действий, банк может:

- вступить во владение обеспеченными активами заемщика, включая право передачи посредством аренды, уступки или продажи для реализации обеспеченного актива;

- взять на себя управление бизнесом заемщика;

- назначает любое лицо для управления обеспеченными активами, владение которыми было передано обеспеченному кредитору.

Срок исковой давности для взыскания долга

В соответствии с Законом об ограничениях от 1963 года ограничение на взыскание непогашенной задолженности составляет 3 года с момента последнего депозита, внесенного заемщиком.Это означает, что иск должен быть подан в течение 3 лет с момента предъявления иска.

В случае отказа от неисполнения, ограничение начинается с даты последнего неисполнения платежа последнего платежа, как было первоначально установлено, применяются статьи 37 Закона об ограничениях. В соответствии с разделом 18 Закона об исковой давности 1963 года, если имеется письменное подтверждение долга банку и такое подтверждение сделано до истечения 3 лет с даты, когда деньги были выплачены, то срок исковой давности будет продлен путем подтверждения в отношении ответственности в отношении собственности или прав до истечения срока исковой давности и должно быть оформлено в письменной форме и подписано заемщиком. [iv]

[iv]

Кредиторы включают финансового кредитора, операционного кредитора и дилеров векселей, монет и простых векселей. В случае просрочки платежа заемщиками кредиторы должны принять другие процедуры.

Кодекс о несостоятельности и банкротстве, 2016

(Для финансовых и операционных кредиторов)

IBC, 2016 применяется к вопросам, связанным с несостоятельностью и ликвидацией корпоративных должников, где минимальная сумма дефолта составляет один лакх рупий.[v]

1. Для финансовых кредиторов. Согласно разделу 7 IBC, 2016, финансовые кредиторы, в число которых входят банки, финансовые учреждения, покупатели жилья, предприятия, юридические лица и т. Д., Столкнувшись с невыполнением платежа, могут сами или совместно с другими финансовыми кредиторами могут подать заявление против корпоративного должника в судебный орган.

После этого судебный орган должен в течение 14 дней с момента получения заявления отклонить или принять заявление на основании проведенного ими расследования в отношении наступления неисполнения обязательств.

2. Для Оперативного кредитора — Согласно Разделу 8 IBC, 2016, Операционный кредитор, в который входят производители, торговцы, сотрудники, в случае просрочки платежа, может отправить дебитору уведомление о предъявлении счета с требованием оплаты. В течение 10 дней с момента получения такого уведомления должник может уведомить о любом споре или погашении операционного долга, как указано в Разделе 8 (2).

Если такой ответ не поступит от должника, то операционный кредитор может подать заявку в соответствии с разделом 9 IBC, 2016 в арбитражный орган для инициирования процесса урегулирования несостоятельности корпорации.Ниже приведены документы, которые должны быть приложены к заявлению в соответствии с подразделом 3 Раздела 9:

.- копия счета-фактуры с требованием оплаты или уведомления о требовании, доставленного операционным кредитором корпоративному должнику;

- аффидевит о том, что корпоративный должник не уведомил о споре о неоплаченной операционной задолженности;

- копия справки из финансового учреждения, ведущего счета операционного кредитора, подтверждающая, что корпоративный должник не выплачивает непогашенную операционную задолженность; и

- — другая информация, которая может быть указана.

Судебный орган в течение 14 дней с момента получения такого заявления может принять или отклонить заявление Оперативного кредитора.

Сводный иск по Приказу 37 Гражданского процессуального кодекса, 1908 г.

(для переводных векселей, гонораров, простых векселей)

Если есть дело, связанное с переводными векселями, гонорарами или простыми векселями, то кредитор может подать упрощенный иск в соответствии с Приказом 37 Гражданского процессуального кодекса 1908. Это иски, в которых истец стремится только взыскать задолженность или ликвидированное требование в деньгах к оплате ответчиком, с процентами или без, возникшее:

- по письменному договору или

- (ii) о постановлении, если сумма, которую требуется вернуть, является фиксированной денежной суммой или представляет собой долг, отличный от штрафа; или

- (iii) по гарантии, если требование к принципалу касается только долга или ликвидированного требования.

Раздел 420 Уголовного кодекса Индии, 1860

(Уголовный иск о мошенничестве)

Кредитор должен доказать, что лицо совершило преступное злоупотребление доверием и не вернуло деньги. Таким образом, он может подать иск в соответствии с разделом 420 IPC, поскольку человек, которому он должен был предоставить деньги, обманул его, а также в соответствии с разделом 406 IPC за преступное нарушение, и если суд признает виновным, человек будет заключен в тюрьму и должен вернуть деньги, которые он занял. [vi]

Как избежать просрочки платежа

- Надлежащее сообщение — Своевременное информирование кредитора о причинах невыплаты суммы кредита может спасти человека от штрафов и действий кредитора, а кредитор может предложить заемщику другие варианты в отношении того же.

- Изменение графика. Если заемщик не может заплатить EMI, он может попросить реструктуризацию политики, которая заставляет их платить меньшую сумму, продлевая период для погашения всей суммы.

- Реструктуризация ссуды — в основном используется в случае жилищных ссуд, банк также может предоставить вам продление на срок до 1 года для погашения ссуды. [Vii]

- Конвертация ссуды — Банк также может предоставить вам возможность конвертировать вашу необеспеченную ссуду в обеспеченную ссуду, что значительно сократит ваши EMI.[viii] Таким образом, этот вариант тоже можно принять во внимание.

Все сталкиваются с финансовыми кризисами, но всегда рекомендуется принимать разумные меры для предотвращения дальнейших проблем, а когда кто-то застревает в этом кризисе, важно вовремя принимать необходимые и хорошо продуманные решения. Точно так же в законе есть способы обеспечить справедливость по отношению к кредиторам в случае, если их заемщики не выплатят ссуду, поэтому правильным решением является выполнение шагов, предусмотренных нашим законодательством.

Под редакцией Pragash Boopal

Утверждено и опубликовано — Сакши Радже

Каталожный номер

[i] Юридический словарь, What is LOAN, https: // thelawdictionary.org / заем / (последнее посещение 20 июля 2019 г., 20:30)

[ii] Баланс, что произойдет, если я не буду использовать свои кредитные карты?, Https://www.thebalance.com/what-will-happen-if-i-stop-paying-my-credit-card- 960284 (Последнее посещение: 19 июля, 23:00)

[iii] https://michiganlegalhelp.org/self-help-tools/money-and-debt/seizure-of-personal-and-real-property-pay-debt

[iv] Scribd, Срок исковой давности для взыскания долгов, https: //www.scribd.com / doc / 46548364 / Limitation-Period-for-Recovery-of-Debts (последнее посещение: 22 июля 2019 г., 22:50)

[v] Кодекс о несостоятельности и банкротстве, 2016 г., раздел 4

[vi] VakilSearch, Правовые действия, которые необходимо предпринять, если кто-то не вернул ваши деньги, https://vakilsearch. com/advice/legal-actions-take-someone-hasnt-returned-money/ (последнее посещение 22 июля, 21.30.2019, 21:30)

com/advice/legal-actions-take-someone-hasnt-returned-money/ (последнее посещение 22 июля, 21.30.2019, 21:30)

[vii] Webindia123, Можете ли вы быть заинтересованы в невыплате ссуды ?, https: // www.webindia123.com/law/article.asp?a_no=3130&article=Can+You+Be+Arhibited+For+Not+Paying+A+Loan%3F (последнее посещение 20 июля 2019 г., 19:00)

[viii] Там же

Срок исковой давности для взыскания задолженности по кредитной карте, все 50 штатов

CreditCards.com составил этот список сроков давности взыскания задолженности по кредитным картам по штатам путем индивидуального исследования законов и постановлений судов каждого штата. Мы связались с законом там, где он доступен; дополнительные примечания ниже.

Срок давности по кредитной карте, по штату

| Штат | Годы | Закон штата | Источник | ||||

| Алабама | 3 года 2 сек. 37 | Закон штата | |||||

| Аляска | 3 года | 9.10.053 | Закон штата | ||||

| Аризона | 6 лет | HB 2412 1 | |||||

| Закон штата 5 лет | 4-3-118 | Закон штата | |||||

| Калифорния | 4 года | Гражданский процессуальный кодекс S.337 | Закон штата | ||||

| Колорадо | 6 лет | Закон штата Колорадо в новой редакции Название 13 S.80-103.5 | Закон штата 2 | ||||

| Коннектикут | 6 лет | 9020. 52-576Закон штата 3 | |||||

| Вашингтон, округ Колумбия | 3 года | 12-301 | Код округа Колумбия 4 | ||||

| Делавэр | 3 года | 9020 Sec.8106Закон штата | |||||

| Флорида | 5 лет 4 | 95,11 | Закон штата | ||||

| Джорджия | 6 лет 5 | 9203-24 902 | Гавайи | 6 лет | 657-1 | Закон штата | |

| Айдахо | 5 лет | 5-216 | Закон штата | ||||

| Иллинойс | Гражданский кодекс Процедура 5 / 13-205 | Закон штата Прокрутите до 735 ILCS 5 / 13-205 | |||||

| Индиана | 6 лет | Раздел 34 Ст. 11, 2-9 11, 2-9 | Закон штата | ||||

| Айова | 5 лет | Ch. 614.1.4 | Закон штата См. Примечание. 14 | ||||

| Канзас | 3 года | 60-512 | Закон штата | ||||

| Кентукки | 5 или 15 лет | 413.120 и 413.090 | 3 года | ГК РФ гл. 2 ст. 3494 | Закон штата | ||

| Мэн | 6 лет | 14-205-752 | Закон штата | ||||

| Мэриленд | 3 года | Раздел 5-101 | Закон штата|||||

| 6 лет | Общие законы Часть III Раздел V Гл.260-2 | Закон штата | |||||

| Мичиган | 6 лет | Ch. 600.5807.8 | Закон штата | ||||

| Миннесота | 6 лет | Гражданский процессуальный кодекс 541.05 | Закон штата | ||||

| Миссисипи | 3 года | 15-1-29 | Миссури | 5 лет | Ch. 516-120 | Закон штата | |

| Монтана | 8 лет | 27-2-202 | Закон штата | ||||

| Небраска | 4 года | 25-206 | Закон штата | ||||

| 4 года | 11-190 | Закон штата | |||||

| Нью-Гэмпшир | 6 лет | 382-A: 3-118 (г) | Закон штата | ||||

| Нью-Джерси | 2A: 14-1 | Закон штата | |||||

| Нью-Мексико | 4 года | 37-1-4 | Закон штата | ||||

| Нью-Йорк | 6 лет | Закон и правила гражданской практики, 2 -213 | Закон штата | ||||

| Северная Каролина | 3 года | Гражданское производство 1-52.1 | Закон штата | ||||

| Северная Дакота | 6 лет | 28-01-16 | Закон штата | ||||

| Огайо | 6 лет | Суды — Общие иски, гл. 2305.07 2305.07 | Закон штата | ||||

| Оклахома | 5 лет | 12-95A (1) | Закон штата Перейдите к разделу 12 и щелкните ссылку. Откройте файл и перейдите к Разделу 12-95. | ||||

| Орегон | 6 лет | Пересмотренные законодательные акты штата Орегон, Гл.12.080 | Закон штата | ||||

| Пенсильвания | 4 года | Судебная процедура 42 Па. CS 5525 (a) | Закон штата | ||||

| Род-Айленд | 10 лет | 9-1-13 | закон|||||

| Южная Каролина | 3 года | Свод законов Название 15 Гл. 3 Sec. 530 | Закон штата 8 | ||||

| Южная Дакота | 6 лет | 15-2-13 | Закон штата | ||||

| Теннесси | 6 лет | Название 28 | 902 Закон штата 9|||||

| Техас | 4 года | Кодекс гражданской практики и средств правовой защиты, S.16.004 | Закон штата | ||||

| Юта | 6 лет | 78B-2-309 10 | Закон штата | ||||

| Вермонт | 6 лет | 9A-320-118 902 | |||||

| Вирджиния | 3 года | 8.01-246 | Закон штата. Смотрите примечание. 13 | ||||

| Вашингтон | 6 лет | Пересмотренный кодекс штата Вашингтон 4.16.040 | Закон штата | ||||

| Западная Вирджиния | 10 лет | 55-2-6 | Закон штата | ||||

| Закон штата | |||||||

| Висконсин | 6 лет | 893.43 | Закон штата 11 | ||||

| Вайоминг | 8 лет | 1-3-105 | Закон штата | ||||

1 12 апреля 2011 года губернатор подписал Закон о Палате представителей 2412 в качестве закона. Этот законопроект вносит поправки в раздел 12-548 кодекса штата и устанавливает срок давности по кредитным картам на шесть лет. | |||||||

| 2 Нажав на эту ссылку, вы попадете на сторонний веб-сайт. Нажмите «Я согласен» для ознакомления с условиями. Щелкните ссылку «Пересмотренный устав штата Колорадо» в левом столбце.На открывшейся странице введите 13-80-103.5 в строку поиска и нажмите Enter. Прокрутите вниз и щелкните ссылку 13-80-103.5, чтобы перейти в раздел. | |||||||

| 3 Перейдите к Уставу, затем Просмотрите статуты, пролистайте до гл. 926, п. 52-576. | |||||||

| 4 Поиск по номеру раздела. | |||||||

| 5 По данным Департамента права Джорджии, апелляционные суды установили, что шестилетний период контрактов распространяется на задолженность по кредитным картам.См. Phoenix Recovery Group Inc. против Мехты, 2008 г. | |||||||

| 6 20 мая 2009 г. апелляционный суд Иллинойса постановил, что соглашение о кредитной карте не квалифицируется как письменный договор с 10-летним сроком давности. . | |||||||

| 7 Судебные решения подтвердили, что карточные соглашения квалифицируются как письменные контракты с 10-летним сроком давности. Однако в 2011 году апелляционный суд штата постановил, что истец должен предоставить фактическое соглашение должника, а не типовое соглашение.Суд постановил, что если коллектор не может предоставить оригинал договора о кредитной карте, применяется пятилетний срок для неписаных договоров. См. Gemini v New, 2011. | |||||||

| 8 В разделе «Быстрый поиск» выберите «Свод законов» в меню и введите «15 3 530» в окно поиска без тире; нажмите Ввод.» В результатах поиска выберите ссылку «Глава 3». | |||||||

9 Нажав на эту ссылку, вы попадете на сторонний веб-сайт. Нажмите «Я согласен» для ознакомления с условиями.На открывшейся странице введите 28-3-109 в строке поиска и нажмите Enter. Щелкните элемент 28-3-109 для «Контракты, не покрываемые иным образом». | |||||||

| 10 Суды штата Юта обычно применяют законы штата, выдавшего карту. | |||||||

| 11 См. Раздел 893.43. | |||||||

| 12 Из-за противоречий в законах штата и отсутствия окончательного решения суда трудно сказать, применяется ли пятилетний или 15-летний статут Кентукки к долгам по кредитным картам. | |||||||

| 13 Трехлетний истечение срока распространяется на неписаные контракты; суды могут применять пятилетний срок для письменных контрактов, если кредитор представит подписанное соглашение о счете и документацию об условиях погашения. | |||||||

| 14 Десятилетний срок истечения письменных договоров может применяться, если кредитор сможет предоставить достаточную документацию о сумме долга. На практике, однако, кредиторы имеют только общие описания счета, такие как сроки и условия, что не соответствует стандарту письменного долгового договора. | |||||||

Примечания

- На диаграмме показаны ограничения по времени для возобновляемых кредитных счетов, таких как соглашения о кредитных картах. В большинстве законов и кодексов штатов не упоминаются конкретно «кредитные карты» или «соглашения о кредитных картах». Вместо этого в уставе обычно используются общие термины, такие как «письменные контракты» или «открытые счета». Государственные законы могут быть изменены.

- Судьи, решающие конкретные дела, могут по-разному толковать законы штата; эти постановления суда могут быть отменены.Судьи также могут решить, какой закон штата должен применяться — тот, где проживает потребитель, или где находится эмитент карты.

- Хотя федеральный Закон о праве на кредитование определяет кредитные карты как «открытые кредитные планы», это не имеет отношения к обсуждению сроков давности в штатах. Законы штата касаются контрактов и соглашений, а также срока их исполнения.

- Последнее полное обновление диаграммы было в марте 2013 г., с небольшими обновлениями в октябре 2013 г., мае 2014 г., мае 2015 г., августе 2017 г. и ноябре 2017 г.Таблица также была повторно проверена на точность в марте 2020 года. Напишите на [email protected], чтобы сообщить об обновлениях или исправлениях.

- См. «Как узнать, когда истекает срок действия долга по кредитной карте», чтобы узнать, является ли ваш долг слишком старым, чтобы его можно было взыскать.

Что такое срок давности, как это работает

Кредиторы и сборщики долгов имеют ограниченный временной интервал, в течение которого можно подать в суд на должников за неуплату счетов по кредитным картам. Этот предел установлен сроком давности штата.Эти законы существуют для защиты людей от исков, предъявляемых после исчезновения улик. Любой, у кого есть неоплаченная задолженность по кредитной карте, должен знать статус своего штата.

«В большинстве штатов срок давности по долгам составляет от трех до 10 лет; в некоторых штатах этот период больше », — говорится в сообщении Федеральной торговой комиссии США (FTC). Долги, просроченные дольше, чем это разрешено законом, часто называют «долгами с истекшим сроком давности».

Просроченная задолженность

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

«Если коллектор предъявляет иск о взыскании долга с истекшим сроком давности, вы можете отклонить иск, сообщив суду или судье о том, что долг действительно просрочен», — говорится в сообщении FTC. Коллекторы долгов и защитники прав потребителей, однако, предупреждают, что срок давности (SOL) не препятствует сборщикам долгов попытаться взыскать долги.Они просто не могут успешно предъявить иск о взыскании долгов — при условии, что должник явится в суд, чтобы отстаивать свои права.

«Долг не уходит только потому, что он превышает установленный временной порог».

«Долг не уходит только потому, что он превышает установленный временной порог», — сказал Марк Шиффман, вице-президент по связям с общественностью ACA International, крупнейшей торговой группы коллекторской индустрии.

Мэри Спектор, адъюнкт-профессор права юридической школы Дедмана Южного методистского университета в Далласе, говорит, что многие потребители игнорируют судебные уведомления о старых долгах и в конечном итоге проигрывают дела, которые в противном случае могли бы быть отклонены в суд, поскольку истек срок давности. .

«В Техасе ответчик обычно должен доказать, что срок давности истек, — говорит Спектор. Ее совет: не игнорируйте судебные документы и попросите адвоката по защите прав потребителей представлять вас.

Задолженность по кредитной карте: применяется закон какого штата?

Почти все ведущие эмитенты кредитных карт называют штат, законы которого должны применяться к их соглашениям о картах. Вот что они говорят:

| Эмитент | Штат | Летняя задолженность по кредитной карте подлежит взысканию в суде | |||

| American Express | Юта | 6 | |||

| 3 | |||||

| Bank of America | Северная Каролина | 3 | |||

| Citi | Южная Дакота | 6 | |||

| Capital One | **902 9010 | Вирджиния * 902 902 | Делавэр | 3 | |

| Банк США | *** | *** | |||

| Уэллс Фарго | Южная Дакота | 6 | |||

| USAA | USAA | 0Делавэр | 3 | ||

* Capital One утверждает, что законы Вирджинии, кроме Например, у государства-держателя карты более длинный статус. ** 5 лет, если кредитор предоставит подписанный договор счета и документацию о процентной ставке и условиях погашения. *** В соглашении об условиях и положениях US Bank указывается, какой закон штата должен применяться к арбитражу, но не в отношении других вопросов, таких как невыплаченная задолженность. Примечание редактора: информация в этой таблице верна по состоянию на 17 марта 2020 года. | |||||

Судебные решения могут иметь преимущественную силу

Чтобы построить диаграмму выше, CreditCards.com изучил законодательные акты и судебные заключения и проконсультировался с экспертами по правовым вопросам во всех 50 штатах и округе Колумбия. В большинстве штатов срок давности ясен. Однако в некоторых случаях мы не смогли найти окончательного ответа из-за двусмысленности в законодательстве штата или противоречий между законом и постановлениями суда.

Неопределенность в отношении истечения срока действия задолженности по кредитной карте возникает из-за того, что законы штата, регулирующие контракты, интерпретируются судами, когда они применяются к индивидуальным обстоятельствам, и эти интерпретации могут меняться со временем.

Так было в Джорджии в январе 2008 года, когда Апелляционный суд Джорджии постановил (в деле Хилл против American Express), что срок давности по неоплаченной задолженности по кредитной карте составляет шесть лет. Кодекс штата Джорджия устанавливает лимит для открытых счетов в четыре года, но в этом случае апелляционный суд применил закон для письменных договоров о задолженности по карте. Другое постановление Апелляционного суда от 2008 года (в деле Phoenix Recovery Group, Inc. против Мехты) подтвердило постановление Хилла и урегулировало закон в штате, согласно Юридическому департаменту Джорджии.

В других штатах по-прежнему трудно предсказать, как суды будут решать, когда сталкиваются с вопросом об истечении срока долга по кредитной карте. Кентукки устанавливает пятилетний срок истечения срока для устных контрактов и 15 лет для письменных контрактов. Период, который будет применяться к задолженности по карте, неясен; некоторые суды в других штатах постановили, что соглашения о кредитных картах, поскольку они могут быть изменены в одностороннем порядке эмитентом карты, не квалифицируются как письменные контракты. Эксперты по правовым вопросам заявили, что им неизвестны прецедентные постановления в Кентукки по этому вопросу, поэтому суды должны взвешивать обстоятельства и документы по каждому делу индивидуально.

Период, который будет применяться к задолженности по карте, неясен; некоторые суды в других штатах постановили, что соглашения о кредитных картах, поскольку они могут быть изменены в одностороннем порядке эмитентом карты, не квалифицируются как письменные контракты. Эксперты по правовым вопросам заявили, что им неизвестны прецедентные постановления в Кентукки по этому вопросу, поэтому суды должны взвешивать обстоятельства и документы по каждому делу индивидуально.

Федеральный закон

Закон о справедливой практике взыскания долгов, федеральный закон, который регулирует, как и когда сборщики долгов могут связываться с потребителями и взыскивать неоплаченные счета, определяет, где могут быть поданы судебные иски по долгам. Согласно разделу 811 закона, сборщики долгов могут подавать иски в юрисдикции, где «потребитель подписал договор» или где потребитель проживает.

В некоторых соглашениях о кредитных картах может быть оговорено, что условия и основные положения договора определяются законами страны происхождения эмитента, а не потребителя.Это означает, что если владелец кредитной карты проживает в штате Мэн, но эмитент находится в штате Делавэр, может применяться срок давности в штате Делавэр.

Не путайте срок давности с продолжительностью времени, в течение которого долг может оставаться в кредитном отчете. Банкротство, например, останется в кредитном отчете в течение 10 лет независимо от срока давности. Если кредитор успешно выигрывает судебное решение о выплате долга, эта информация может оставаться в кредитном отчете в течение семи лет.

См. СвязанныеЧто происходит с задолженностью по кредитной карте после смерти

1099-C сюрприз: аннулированный долг часто подлежит налогообложению как доход

Когда начинают тикать часы? Это может варьироваться в зависимости от штата, но обычно срок давности начинается, когда счет кредитной карты становится просроченным — с даты последнего платежа. Однако в некоторых штатах часы начинают отсчет через шесть месяцев после последнего платежа. Чтобы определить крайний срок для подачи иска о задолженности, добавьте количество лет срока давности ко времени начала.

Чтобы определить крайний срок для подачи иска о задолженности, добавьте количество лет срока давности ко времени начала.

Повторное старение долгов

Потребители должны знать о практике, называемой повторным старением старых долгов. Отсчет срока давности может начаться заново, если потребитель произведет платеж — даже небольшую сумму — по долгу, срок давности превышен или приближается к концу. Признание наличия старого долга также может продлить срок рассмотрения потенциальных судебных исков о взыскании долга. Защитники прав потребителей теперь советуют должникам не признавать старые долги или долги, которые они не признают своими собственными, чтобы избежать непреднамеренного сброса часов истечения срока давности.

«Любая новая деятельность на нем может обновить его и сделать его более собираемым», — говорит Лорен Сондерс, управляющий поверенный Национального центра защиты прав потребителей, группы по защите прав потребителей. «Вам лучше проигнорировать звонок о древнем долге. Лучше всего послать им письмо, в котором будет сказано, что я этого не узнаю, или, пожалуйста, подтвердите это ».

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Время истечения срока выдачи ссуд до востребования — Судебные разбирательства, посредничество и арбитраж

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq.com.

Новый Закон об ограничениях вступил в силу в Великобритании

Колумбия 1 июня 2013 года, и вместе с ней произошли некоторые существенные изменения

к законам, регулирующим срок подачи гражданского

судебный процесс, особенно в отношении определенного коммерческого долга

такие инструменты, как ссуды до востребования и векселя. Не было

до недавнего времени разделы нового Закона и его применение

к таким долговым инструментам обратились в суды за

интерпретация.

Не было

до недавнего времени разделы нового Закона и его применение

к таким долговым инструментам обратились в суды за

интерпретация.

Вообще говоря, действующий Закон об ограничениях предусматривает два сроки исковой давности: двухлетний базовый срок исковой давности, применяемый к большинство гражданских исков и окончательный срок исковой давности в пятнадцать лет применительно ко всем претензиям. Основной срок исковой давности — это период времени, который обычно применяется, при отсутствии особых обстоятельств это оправдало бы остановку часов.Человеку два года от дата, когда он или она «обнаруживает», что у него или нее есть законный требовать получения юридической консультации и возбуждения гражданского иска, если только иное указано в новом законе или другом статуте, который содержит определенный период времени. Окончательный срок исковой давности описывает максимальное внешнее ограничение по времени, по истечении которого основной срок давности не может быть продлен. Это означает, что у человека пятнадцать лет с момента совершения действия или бездействия до раскрытия его или ее законного иска и в течение этого основного срока исковой давности возбудить гражданский иск.Согласно новому Закону, у человека есть десять лет со дня судебное решение о приведении в исполнение или подать в суд на судебное решение о выплате Деньги.

Эти изменения в режиме ограничений в Британской Колумбии имели существенное влияние на спрос на долговые инструменты, которые не оказали фиксированные сроки погашения основной суммы кредита, за исключением оплата от заемщика производится «по требованию» от кредитора. В то время как предыдущий закон ничего не сказал о срок исковой давности по таким займам новый Закон содержит особые исключения из общих правил обнаружения в этих ситуаций:

- 14 Требование по обязательству до востребования обнаружено на

первый день неисполнения обязательства

после предъявления требования на исполнение.

- 15 Требование реализации или погашения ценных бумаг является в первый же день обнаружил, что право на обеспечение безопасности возникает.

Ведущим случаем на этих участках является B.C. Апелляционный суд решение по делу Leatherman v. 0969708 B.C. Ltd. , 2018 BCCA 33 [ Leatherman ]. Ранее в этом месяце Верховный суд Канада отклонила разрешение на подачу апелляции в B.C. Апелляционный суд решение в Leatherman .

В деле Leatherman Апелляционный суд рассмотрел вопрос о том, требование кредитора было несвоевременным, потому что ипотека была «условный заем с элементом до востребования» согласно разделу 15 и акт об ограничении начал действовать, когда первый дефолт произошло, тем самым инициировав право кредитора на принудительное исполнение обеспечение, оставляя исковой закон недействительным, поскольку он был предъявлен вне 2-летнего срока давности. Кредитор утверждал, что ипотека и обеспечение были обязательствами до востребования и в соответствии с раздел 14, срок исковой давности по его претензии только начал течь после того, как он предъявил требование, которое было в пределах 2-летнего срока период.

Как и большинство ипотечных кредитов, ипотека включала в себя как договор оплата и обеспечение долга. В соглашении о платеже говорилось, что «в случае дефолта все ипотечные деньги из-за кредитор будет, если кредитор решит, сразу причитаться и к оплате «. Апелляционный суд постановил, что договор был заключен его лицо, обязательство до востребования выплатить основную сумму и, соответственно, раздел 14 и срок исковой давности вернуть основную сумму ипотечного кредита после официального требования сделан.

Однако в отношении положения, которое предусматривало, что

заложенное имущество является обеспечением долга, Апелляционный суд

обнаружил, что раздел 15 применяется в качестве ипотеки при условии, что

триггером для реализации был дефолт (в отличие от спроса) и

следовательно, срок давности начинался, когда

безопасность вступила в силу, которая в Leatherman находилась на

время первого просрочки по уплате процентов.

Соответственно, в Leatherman результатом было то, что кредитор имел право подать в суд на основную сумму и проценты, которые просрочен не более чем на два года.Кредитор, однако, был запретили подавать в суд на проценты, просроченные более чем на два года или реализовать под свою безопасность.

В то время как каждый случай индивидуален с учетом конкретных фактов, Кожаный чехол служит важным напоминанием о том, что кредиторам следует тщательно продумать, являются ли их ссуды достаточно ясно, когда кредиторы могут как их погашение, так и средства реализации.

Содержание этой статьи предназначено для ознакомления с общим руководство по предмету.Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: Судебные разбирательства, посредничество и арбитраж из Канады

Репутация может быть всемТОО «Гардинер Робертс»

Дело о диффамации — это защита репутации человека. Когда человек теряет репутацию из-за слов, сказанных или опубликованных о нем другим, причина…

Клевета на профессионала может стоить дорогоТОО «Гардинер Робертс»

Закон о диффамации уникален тем, что общий ущерб присуждается на свободе. Верхнего предела для вознаграждения нет, и попытки сравнения вознаграждений за ущерб не имеют особого смысла …

случаев выкупа с истекшим сроком давности и срок давности

За последние несколько лет те, кто обслуживает ссуды в штате Вашингтон, столкнулись с резким увеличением количества судебных исков, в которых просроченные заемщики стремятся лишить права собственности на свои дома на том основании, что кредиторам запрещено лишать права выкупа на основании шести рекомендаций Вашингтона. -летний срок давности.

Исторически в этих исках утверждается, что срок обращения взыскания истек, поскольку письма с уведомлением об ускорении были выпущены более чем за шесть лет до начала процесса обращения взыскания. Однако, основываясь на недавнем прецедентном праве, мы предвидим реальную опасность увеличения количества судебных исков, поданных заемщиками, у которых были погашены долги в результате банкротства и которые либо продолжали производить ежемесячные платежи после их погашения, либо участвовали в игре «кошки-мышки» с обслуживающим лицом, в результате чего обслуживающий персонал не начал взыскание права выкупа в течение шестилетнего периода после увольнения.Действительно, по крайней мере, в одном случае заемщики, получившие постановление о банкротстве, успешно лишили права собственности на свой дом Fannie Mae на основании того, что Fannie Mae не осуществила взыскание в течение шестилетнего периода. Потенциал этих судебных исков — и с учетом результатов, описанных выше, — создает значительный риск для ипотечной отрасли, который должен быть рассмотрен, оценен и смягчен кредиторами и обслуживающими организациями.

Вашингтон RCW 7.28.300 разрешает правообладателям — не обязательно заемщикам — возбуждать тихие судебные иски против обеспеченных кредиторов для отмены залогового права, обеспеченного имуществом, на основании неспособности кредитора своевременно лишить права обращения взыскания:

Зарегистрированный владелец недвижимости может подать иск о снятии права собственности на залог… доверительный акт на недвижимость, где иск о лишении права выкупа такого … доверительного договора будет запрещен сроком давности, и, при наличии доказательств, достаточных для удовлетворения суда, может иметь судебное решение, смягчающее право собственности на такое залоговое удержание.

Применимый срок исковой давности, в пределах которого кредитор может взыскать взыскание в целях RCW 7.28.300, составляет шесть лет с даты ускорения погашения долга.

Недавно в деле Edmundson v. Bank of Am., NA , 194 Wn.App. 920, 931 (2016) ( Эдмундсон ), Сильверс против.U.S. Bank Nat. Ass’n , 2015 WL 5024173 (W.D. Wash, 25 августа 2015 г.) ( Silvers, ) и Jarvis v. Fed. Nat’l Mortg. Ass’n , 2017 WL 1438040 (WD Wash, 24 апреля 2017 г.) ( Jarvis ), суд штата Вашингтон и федеральные суды рассмотрели вопрос о влиянии отзыва о банкротстве на способность кредиторов взыскать в рамках RCW 7.28. 300.

Wash, 25 августа 2015 г.) ( Silvers, ) и Jarvis v. Fed. Nat’l Mortg. Ass’n , 2017 WL 1438040 (WD Wash, 24 апреля 2017 г.) ( Jarvis ), суд штата Вашингтон и федеральные суды рассмотрели вопрос о влиянии отзыва о банкротстве на способность кредиторов взыскать в рамках RCW 7.28. 300.

В деле Edmundson, Апелляционный суд постановил, что прекращение ответственности заемщиков по делу о банкротстве, которое привело к прекращению их личной ответственности по векселю, привело к истечению срока давности, в пределах которого кредитор имел право на взыскание.Суд рассудил, что, поскольку заемщики не должны были платить в будущем после погашения своей личной ответственности, с даты последнего платежа начался окончательный срок действия доверительного договора.

К таким же результатам пришли федеральные суды в делах Silvers, и Jarvis. В деле Silvers, суд постановил, что, поскольку освобождение от ответственности за банкротство сняло личную ответственность заемщика по векселю, никаких будущих платежей не было и не осталось платежей, способных привести к истечению срока исковой давности.Соответственно, суд постановил, что шестилетний срок исковой давности начисляется на момент последней просроченной выплаты заемщиками, предшествовавшим освобождению от личной ответственности.

В деле Jarvis суд фактически удовлетворил ходатайство заемщиков о вынесении решения в порядке упрощенного судопроизводства и смягчил правовой титул в соответствии с RCW 7.28.300 в пользу заемщиков и против Fannie Mae, установив, что постановление о прекращении банкротства заемщиков привело к истечении срока давности в Вашингтоне для обращения взыскания. Суд отметил, что «[о] он [банкротство] освобождение… предупредить кредитора о том, что начался период ограничения права обращения взыскания на имущество, удерживаемое в качестве обеспечения »и что« последний причитающийся платеж начинается в последний шестилетний период для принудительного исполнения доверительного договора, обеспечивающего ссуду. Такая ситуация возникает … при выплате, причитающейся непосредственно перед погашением личной ответственности заемщика в случае банкротства, потому что после погашения у заемщика больше нет предстоящих платежей, которые он должен был бы выплатить ».

Такая ситуация возникает … при выплате, причитающейся непосредственно перед погашением личной ответственности заемщика в случае банкротства, потому что после погашения у заемщика больше нет предстоящих платежей, которые он должен был бы выплатить ».

Суд отклонил аргумент Fannie Mae о государственной политике о том, что «привязка погашения личной ответственности заемщика к праву кредитора на принудительное исполнение доверительного договора автоматически ускорит будущие выплаты, обеспеченные доверительным договором, без согласия кредитора и в ущерб заемщику.Вместо этого суд установил, что закон Вашингтона поддерживает прекращение действия обеспеченного интереса Fannie Mae в соответствии с RCW 7.28.300:

.Погашение личного обязательства заемщика по ссуде — прекращение его обязательств по выплате — является аналогом погашения векселя. В обоих случаях платежи не подлежат оплате, что может повлечь за собой период ограничения RCW 4.16.040. Последний платеж перед погашением личного обязательства заемщика по ссуде — это дата, с которой у обеспеченного кредитора есть шесть лет для принудительного исполнения договора доверительного управления, обеспечивающего ссуду.

Джарвисы перестали выплачивать ссуду, Fannie Mae не ускорила выполнение своих обязательств, а суд по делам о банкротстве погасил их долги 23 февраля 2009 года. Они не подтвердили свои долги. Таким образом, последний причитающийся платеж был произведен непосредственно перед их выпиской. Между этой датой и датой подачи заявки на тайное право собственности, 11 февраля 2016 года, прошло более шести лет. RCW 4.16.040 лишает Fannie Mae права на принудительное исполнение доверительного договора против них.

Этот результат ясно демонстрирует потенциальную опасность для обеспеченных кредиторов в ситуациях, связанных со счетами, освобожденными от банкротства, и обязывает кредиторов и обслуживающих лиц сохранять бдительность в отслеживании всех таких освобожденных счетов, чтобы гарантировать, что их интересы безопасности остаются защищенными. Это особенно важно в ситуациях, когда заемщики, получив распоряжения о погашении своих долгов, продолжают производить ежемесячные платежи по своим кредитам, тем самым предотвращая обращение взыскания.

Это особенно важно в ситуациях, когда заемщики, получив распоряжения о погашении своих долгов, продолжают производить ежемесячные платежи по своим кредитам, тем самым предотвращая обращение взыскания.

Хотя суд Jarvis отметил, что после банкротства «заемщик и кредитор могут договориться о подтверждении или пересмотре условий погашаемой задолженности заемщика», очевидно, что необходимы дополнительные усилия, поскольку от заемщиков не требуется соглашаться повторно подтвердить свой долг и / или провести повторные переговоры. Соответственно, в ситуациях, когда заемщики продолжают вносить свои ежемесячные платежи (или, по крайней мере, их часть), мы рекомендуем отслеживать файл и обсуждать варианты кредитора с юристом до , когда истекает срок давности, что делает обеспечение не имеющим исковой силы.С другой стороны, в ситуациях, когда заемщики остаются просроченными по своим платежам, мы рекомендуем кредиторам обеспечить возбуждение процедуры обращения взыскания до истечения шестилетнего срока исковой давности.

Примечание авторов. Несмотря на то, что целью данной статьи является обсуждение законодательства штата Вашингтон, приведенный здесь анализ может быть в равной степени применим к любому штату, в котором есть законы, регулирующие срок давности взыскания права выкупа.

Грузия Срок давности по взысканию долгов | Законодательство о долге штата Джорджия

Многие потребители в штате Джорджия имеют дело с неоплаченными счетами по кредитным картам, медицинскими счетами и другими невыплаченными кредитами.Когда долги остаются невыплаченными в течение длительного периода времени, кредиторы могут решить возбудить судебный процесс против потребителя, чтобы кредитор мог получить судебное решение. Судебное решение предоставляет возможность принудительного взыскания денег путем удержания заработной платы или конфискации банковских счетов или другого имущества.

Должник, против которого подает иск кредитор, должен быть проинформирован о сроке давности за нарушение договорных действий. Это потому, что большинство исков о взыскании долгов считается нарушением условий контракта.В Грузии письменные контракты имеют срок давности в 6 лет с момента наступления срока погашения долга и этот период отсчитывается с даты последнего платежа (OCGA 9-3-24). Напротив, срок давности открытого счета, подразумеваемого обещания или обязательства составляет всего 4 года (OCGA 9-3-25). Прежде чем заключить соглашение о выплате долга, потребитель должен убедиться, что долг действительно подлежит выплате.

Это потому, что большинство исков о взыскании долгов считается нарушением условий контракта.В Грузии письменные контракты имеют срок давности в 6 лет с момента наступления срока погашения долга и этот период отсчитывается с даты последнего платежа (OCGA 9-3-24). Напротив, срок давности открытого счета, подразумеваемого обещания или обязательства составляет всего 4 года (OCGA 9-3-25). Прежде чем заключить соглашение о выплате долга, потребитель должен убедиться, что долг действительно подлежит выплате.

ПРИМЕЧАНИЕ: Платеж, не сопровождаемый письменным подтверждением долга, не влияет на закон; установленный законом период отсчитывается с даты неисполнения обязательств, а не с даты последнего платежа.

Свяжитесь с опытными юристами SmithMarco, P.C. по любым вопросам о сроках давности в Грузии. Позвоните нам сегодня по телефону 888-822-1777 или свяжитесь с нами для получения бесплатной консультации.

Спасибо, что обратились к нам за бесплатным рассмотрением дела. Мы знаем, насколько важен этот вопрос, и намерены уделить ему должное внимание. Пожалуйста, предоставьте как можно больше информации, поскольку чем больше у нас будет информации, тем лучше мы поймем вашу ситуацию и как вам помочь.Помните, что вашу заявку будет рассматривать адвокат, поэтому будьте уверены, что предоставленная вами информация будет храниться в строжайшей конфиденциальности .

Есть ли срок давности по долгам во Флориде?

Когда человек тонет в долгах, он сделает все, чтобы кредиторы перестали звонить. Они могут даже представить себе наихудший сценарий — что кредиторы подадут на них в суд. Однако хорошая новость заключается в том, что тем, кто столкнулся с долгами, возможно, придется просто подождать.Хотя простое предоставление долгу достаточного количества времени не приведет к его полному уничтожению, это не позволит кредиторам возбудить судебный процесс. Во Флориде действует срок давности по долгам, но есть несколько вещей, которые нужно знать заемщикам, прежде чем они начнут рассчитывать на них.

Срок исковой давности в отношении долга Флориды

Во Флориде срок исковой давности в отношении долга обычно составляет пять лет. Это означает, что по истечении пятилетнего срока кредиторы больше не могут подавать иск против заемщика, чтобы попытаться вернуть долг.Однако это справедливо только в отношении долгов, которые включают письменное соглашение. При устном соглашении относительно долга срок исковой давности сокращается до четырех лет.

Так обстоит дело с большинством долгов Флориды. Однако существуют определенные виды долгов, срок исковой давности которых отличается от указанного. Эти и соответствующие сроки исковой давности:

- Долги, возникшие в результате травм или имущественного ущерба: четыре года

- Налоговые требования в связи с неуплатой налогов на имущество: до 20 лет

- Судебные издержки и штрафы: нет закона ограничения

- Долги по неуплаченным алиментам: нет срока давности

- Мошенничество: 12 лет

К сожалению, в некоторых случаях срок давности по долгу взыскивается.Не менее важно, чтобы заемщики понимали это, чтобы они знали, что может удержать срок давности по их долгу от истечения, когда в противном случае он имел бы место.

При начислении срока давности

Есть несколько случаев, когда истечение срока давности по долгу начисляется. Один из них — когда должник принимает меры, чтобы полностью избегать кредитора. Однако это не обязательно относится к игнорированию телефонных звонков. Это относится к любым мерам, принятым для того, чтобы кредитор вообще не связывался с заемщиком.Например, если заемщик знает, что срок давности истекает через шесть месяцев, и он переезжает в другой штат, чтобы избежать кредитора, это может сократить срок давности до шести месяцев после того, как заемщик вернется во Флориду.

Кроме того, в случае признания заемщиком долга, это также может повлиять на срок исковой давности. Например, если кредитор позвонил заемщику, и заемщик ответил и признал, что знал о долге, это может продлить срок давности. Аналогичным образом, каждый раз, когда заемщик производит частичный платеж по своему долгу, это также может повлиять на срок исковой давности. Однако толлинг с истечением срока давности применяется только в том случае, если долговое соглашение составлено в письменной форме.

Аналогичным образом, каждый раз, когда заемщик производит частичный платеж по своему долгу, это также может повлиять на срок исковой давности. Однако толлинг с истечением срока давности применяется только в том случае, если долговое соглашение составлено в письменной форме.