Интернет-издание о высоких технологиях

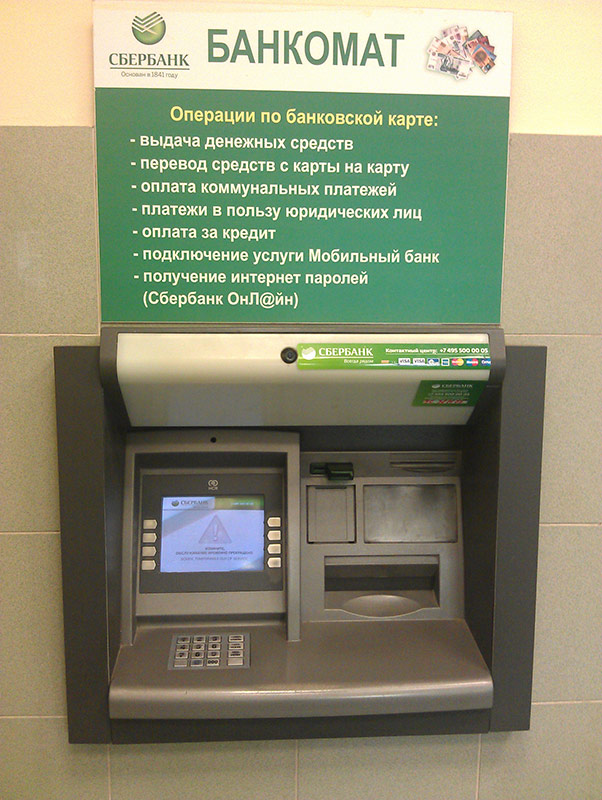

Современный банкомат – точка доступа

За границей банкоматы, как и прежде, служат для выдачи наличных средств, а остальные услуги уводятся в более надежное виртуальное пространство. В России наблюдается обратная тенденция: банкоматы нагружают массой функций, превращая их в выносной мини-офис банка.

В силу более позднего старта, географической специфики и особенностей национального менталитета Россия по количеству банкоматов на душу населения отстает от зарубежных стран, но быстро их догоняет. По данным ЦБ, в России продолжительное время наблюдается самая высокая по мировым меркам динамика проникновения банкоматов: если в 2004 г. насчитывалось 20 тыс. терминалов, то в данный момент их 184 тыс. В то же время динамку насыщенных рынков поддерживает только Турция, которую статистически учитывают как западноевропейскую страну. Именно она в 2011 г. обеспечила рост по количеству банкоматов на 1,4% (в 2007 г.

Количество банкоматов на территории России

| На конец года | Банкоматы, тыс. ед. |

| 2004 | 20 |

| 2005 | 43 |

| 2006 | 65 |

| 2007 | 69,5 |

| 2008 | 73,3 |

| 2009 | 89 |

| 2010 | 140 |

| 2011 | 163 |

| 2012 | 184 |

Источник: ЦБ РФ, 2012

Между тем российские банки не боятся создавать и внедрять уникальные новшества. В сфере новаций «застрельщиком» выступает крупнейший – «Сбербанк». Так, в июле в Туве в тестовом режиме был запущен первый передвижной офис самообслуживания в виде банкомата на солнечных батареях. Им все лето будут пользоваться 600 членов археологической экспедиции, они смогут оплачивать интернет и услуги сотовых операторов, не слишком удаляясь от раскопов. В прошлом году тот же «Сбербанк» анонсировал разработку банкомата-«полиграфа», который сможет распознавать правдивость «письменных» и даже устных ответов клиента и в целом его идентифицировать.

Им все лето будут пользоваться 600 членов археологической экспедиции, они смогут оплачивать интернет и услуги сотовых операторов, не слишком удаляясь от раскопов. В прошлом году тот же «Сбербанк» анонсировал разработку банкомата-«полиграфа», который сможет распознавать правдивость «письменных» и даже устных ответов клиента и в целом его идентифицировать.

Однако разница между банкоматами, установленными за рубежом и в России, довольно существенная. Чем они отличаются друг от друга и какие лучше?

Российский путь

И в России, и за границей чаще всего используются банкоматы производства крупнейших в области автоматизированных систем самообслуживания американских корпораций Diebold и NCR, а также немецкой Wincor Nixdorf. На их долю приходится более 80% банкоматного парка страны – компании стали осваивать перспективный географический рынок фактически с момента его зарождения во второй половине 1990-х гг. Модели этих компаний имеют незначительные различия на уровне надежности работы, дизайна или материалов, из которых выполнены, но в целом они похожи между собой.

Терминалы, отправляемые в России и устанавливаемые за границей, также между собой отличаются мало, разве что на уровне языка общения операционной системы с пользователем. Принципиальная разница в другом. Банкоматы в развитых странах с длительной историей их применения используются в основном для того, для чего они и были придуманы в середине прошлого века, – для выполнения кассовых функций. Граждане главным образом получают и реже вносят наличные средства, а другие многочисленные операции осуществляют через обширную сеть транзакционно-информационных киосков либо пользуются системой виртуальных платежей, таких, как мобильный банкинг. По этому же пути, отмечает руководитель банковского департамента WincorNixdorf

В России ситуация другая – банкоматный терминал уже давно не только металлический ящик, выдающий по запросу «нал».

Эволюционировать в сторону универсальности банкоматная система России стала в связи с неразвитостью инфраструктуры для систем безналичных расчетов; нацеленности работы банков в основном на крупные населенные пункты; общей низкой финансовой культурой населения, а также невысокой компьютерной грамотностью и не слишком хорошим проникновением интернета в регионах. В такой ситуации проще сконцентрировать всю информацию в одном месте – банкомате.

В одном месте

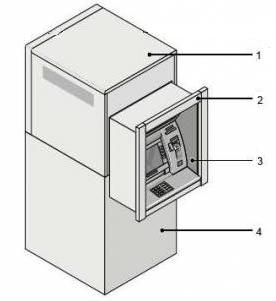

Расширенный функционал незначительно влияет на внутреннее устройство терминала. Помимо стандартного набора компонентов (мини-компьютер, диспенсер для выдачи денег или купюроприемник, накопительное устройство, режект-кассета, монитор, сейф и пр.), такой банкомат должен обладать сложной интеллектуальной системой обработки информации, соединенной с едиными вычислительным центром банка. В случае с WincorNixdorf, создание такой интеллектуальной «начинки» – забота производителя. Но в целом можно говорить о сложившемся сегменте компаний, чья специализация – обслуживание рынка программного обеспечения для банкоматов. Программное обеспечение для устройств самообслуживания производят специализирующиеся на этой продукции игроки типа «СмартКард-Сервис», «Дельта-Системы» или подразделения интеграторов, например «ЛАН АТМ сервис» в рамках ГК «Ланит».

Помимо стандартного набора компонентов (мини-компьютер, диспенсер для выдачи денег или купюроприемник, накопительное устройство, режект-кассета, монитор, сейф и пр.), такой банкомат должен обладать сложной интеллектуальной системой обработки информации, соединенной с едиными вычислительным центром банка. В случае с WincorNixdorf, создание такой интеллектуальной «начинки» – забота производителя. Но в целом можно говорить о сложившемся сегменте компаний, чья специализация – обслуживание рынка программного обеспечения для банкоматов. Программное обеспечение для устройств самообслуживания производят специализирующиеся на этой продукции игроки типа «СмартКард-Сервис», «Дельта-Системы» или подразделения интеграторов, например «ЛАН АТМ сервис» в рамках ГК «Ланит».

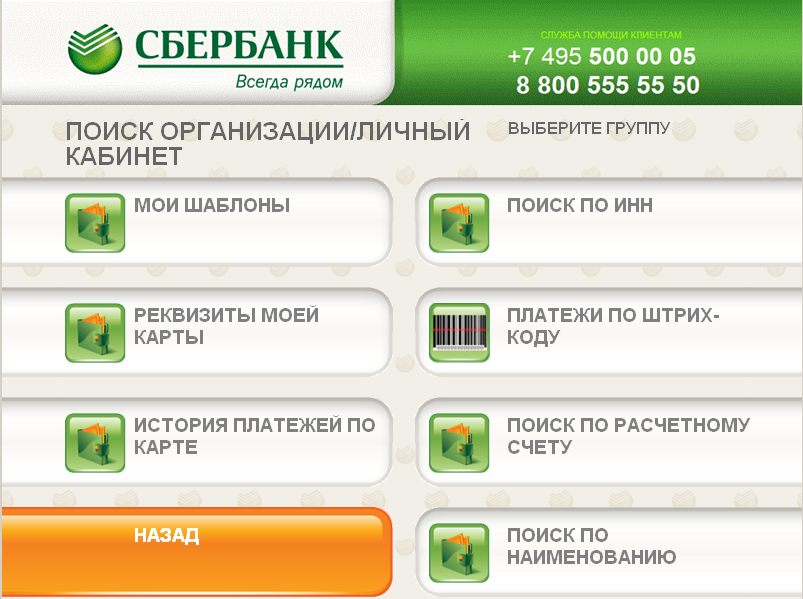

Многие банки целенаправленно наращивают дополнительный функционал терминалов, превращая их в место предоставления комплексных услуг. Не отходя от банкомата какого-нибудь крупного банка можно сменить ПИН-код, узнать остаток средств на счете или размер задолженности по кредиту, получить выписку по последним операциям по карте, оплатить разнообразные услуги, включая коммунальные платежи и штрафы ГИБДД, пополнить мобильный телефон или рассчитаться за услуги с интернет-провайдером.

За рубежом подобные функции встроены не в банкоматы, а в многочисленные информационные терминалы банков. В России другие тенденции в развития банкоматной сети. «Приоритетны объединение сетей банкоматов различных банков, насыщение банкоматов вторичными сервисами (оплата услуг, различные переводы, информационные сервисы), стремление использовать банкоматы в качестве канала продажи и взаимодействия с клиентами», – отмечает

Список доступных опций постоянно растет, в связи с чем изменяется и усложняется не столько внутреннее оборудование терминала, сколько программное обеспечение банкоматов. Такие тач-пойнты информационно связаны с банком, а профиль, коммуницирующий с пользователем, становится все более интерактивным. Будущее отечественного банкоматостроения российские эксперты видят как раз в усилении значимости диалога между клиентом и банком посредством терминала, что не является исключительно домашним изобретением.

Банкомат на облаке

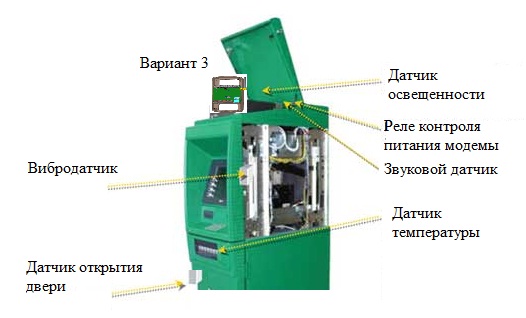

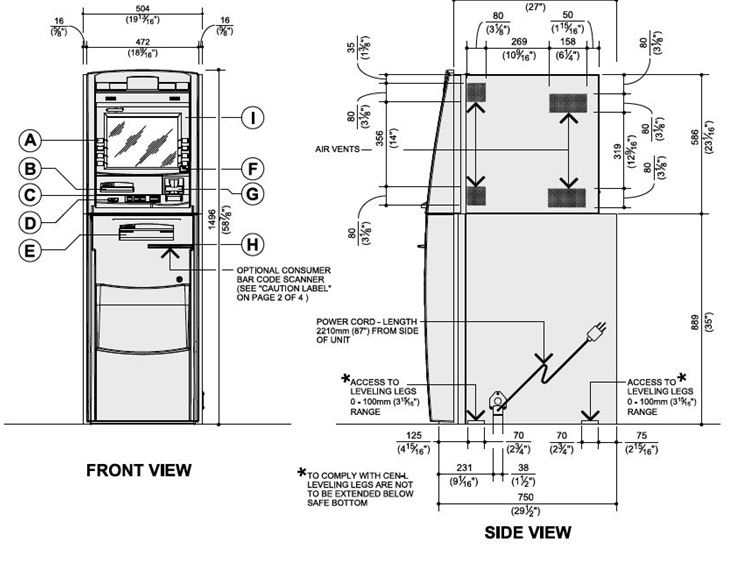

На внешний вид и функциональность современного банкомата гораздо больше, чем заложенные опции, влияет криминальный контекст. Чтобы минимизировать риски мошенничества, некоторые модели банкоматов оснащаются зеркалами заднего обзора (во время операций клиент может видеть то, что делается у него за спиной), видеокамерами, спецпокрытием экрана и модифицированной клавиатурой. Сам же аппарат и за рубежом, и в России представляет собой надежное хранилище «нала» – сейф весом не менее 500 кг имеет толстые металлические стенки и кодовый замок, а корпус терминала выполнен из толстого слоя, иногда со специальным покрытием, металла.

Как и за границей, банкоматы российских банков по назначению делятся на офисные, уличные и чрезстенные и имеют разные уровни безопасности.

В условиях России эту проблему не сможет решить даже виртуальный банкомат, в прошлом году анонсированный Diebold. Совместно с разработчиком ПО и технологий в области виртуализации Vmware, она создала прототип устройства, в котором нет встроенного компьютера, а вся информация, вводимая с терминала, по каналу связи передается в централизованный вычислительный центр банка. Фактически задействуются облачные технологии. В Европе или США такие точки найдут применение, ведь хождение наличных ограничено, а банкоматы чаще размещаются внутри защищенных офисов или встроены в стены зданий. В условиях тотального кэша в России банки и клиенты все равно будут рисковать обеднеть на сумму, равную загруженности банкомата.

Фактически задействуются облачные технологии. В Европе или США такие точки найдут применение, ведь хождение наличных ограничено, а банкоматы чаще размещаются внутри защищенных офисов или встроены в стены зданий. В условиях тотального кэша в России банки и клиенты все равно будут рисковать обеднеть на сумму, равную загруженности банкомата.

Ольга Камышева

«Сбер» представил новые банкоматы — ПРАЙМ, 24.09.2020

МОСКВА, 24 сен — ПРАЙМ. «Сбер» представил новый банкомат, который будет понимать голосовые команды и узнавать клиента по биометрии, сообщил первый замглавы Сбербанка Александр Ведяхин на конференции компаний экосистемы.

«Это абсолютно новый банкомат от и до…», — отметил Ведяхин. По его словам, в этом банкомате деньги можно снять без карточки, воспользовавшись либо телефоном, либо аппарат «узнает» клиента: то есть сможет идентифицировать его по биометрии, а также будет понимать голосовые команды.

Экран банкомата похож на смартфон: на нем можно узнать о новых продуктах, услугах, вызвать такси, купить билет или даже заказать еду.

НОВЫЕ ОФИСЫ

Интерес также вызывает обновление формата офиса: в нем не будет бронестекол и касс, а все вопросы можно будет решить за круглым столиком с менеджером за чашкой кофе, рассказал первый зампред правления банка Александр Ведяхин.

«Мы упростили обслуживание, и поэтому никаких барьеров, никаких бронестекол – ничего такого. А система биометрии узнает вас по лицу и поможет осуществить операцию без паспорта. У нас даже касс нет: есть удобные круглые столики, за которыми вы можете обсудить с менеджерами все ваши вопросы и попить с менеджером кофе», — сказал он на конференции компаний экосистемы.

Рассказывая о новом формате офисов, Ведяхин отметил, что у клиентов также будет возможность купить кофейные зерна, после чего их доставят на дом.

ПРОЕКТЫ НА СЛЕДУЮЩИЙ ГОД

«СберМаркет» в 2021 предложит клиентам возможность оформлять подписку на часто приобретаемые продукты питания, заявил генеральный директор «СберМаркета» Асан Курмангужин.

«В 2021 мы предложим подписки на товары, которые вы покупаете регулярно: как сейчас вы подписываетесь на газеты и журналы, так и в будущем сможете подписываться на бананы и молоко», — сказал он на конференции компаний экосистемы.

«СберМаркет» — это сервис доставки из магазинов продуктов и товаров первой необходимости. Он создан на базе онлайн-сервиса доставки Instamart, присоединившегося к экосистеме Сбербанка в сентябре 2019 года. Сервис обеспечивает доставку из 37 торговых сетей.

Перевозка банкоматов NCR в Москве: услуги компании EuroVlev

Банкоматы торговой марки NCR популярны в России. Сейчас это основные терминалы по работе с наличными деньгами в парке ПАО Сбербанк. Модельный ряд представлен сериями SelfServ и Personas. Устанавливаются в банках, торговых центрах, офисах. Модели различаются функциями, модулями, методами установки, а также габаритами и весом.

Все банкоматы «переживают» минимум две перевозки: на место работы и с него. Но многие машины перемещаются из одних помещений в другие, некоторые из них — неоднократно.

Но многие машины перемещаются из одних помещений в другие, некоторые из них — неоднократно.

Как перевезти банкомат, и почему это сложно?

Банкоматы NCR представляют собой сложные устройства, состоящие из множества электронных модулей (принтеры, сенсорные панели, мониторы, диспенсеры). Устройства облачены в тяжелый металлический корпус. Вес аппарата превышает 500 кг, а у некоторых моделей — 1 тонну. Основная задача при перемещении и транспортировке — сделать это без тряски, наклонов, ударов.

Выполнить такую задачу могут только профессионалы со специальным оборудованием, четко выполняющие нормативные требования.

Примеры наших работ

EuroVlev с 2004 года занимается перевозками банкоматов, включая их монтаж и демонтаж. Специалисты, прошедшие подготовку и инструктаж:

- Знают транспортировочные особенности всех моделей NCR.

- Используют профессиональный инструмент (гидротележки, домкраты, лебедки, страховочные и такелажные ремни, тали, штабелеры).

- Осуществляют перевозку на приспособленных для этого грузовых машинах с гидробортом.

Стоимость перевозки зависит от состава работ, веса аппарата, применимого оборудования, сложности перемещения (ступени, пороги, проемы), численности бригады такелажников и других параметров.

Сообщите нашим сотрудникам модель банкомата NCR, предполагаемый объем работ. Расчет стоимости будет готов в течение часа.

БАНКОМАТЫ — ТРЦ Семеновский

Все слышали о шоппинготерапии? По последним данным учёных, женщины, часто посещающие магазины, моложе выглядят, реже болеют и имеют меньше проблем с лишним весом. Время на все современной женщине катастрофически не хватает и поэтому она выбирает те места в городе, где ей предоставят возможность не только совершить покупки, но и приятно провести время со всей семьёй. Покупки сейчас стали для большинства горожан частью досуга, поэтому соединение торговых и развлекательных центров в едином комплексе – это естественный ход развития города. «Семеновский» по своему формату и месторасположению классифицируется как суперокружной торгово-развлекательный комплекс, являющийся центром притяжения не только жителей района «Соколиная гора», но и всего Восточного и соседних прилегающих округов. Деятельность Торгово-развлекательного центра «Семеновский» полностью подчинена единой концепции, отвечающей всем основным критериям формирования современных ТРЦ, в которые ходят всей семьёй и которые сориентированы прежде всего на комплексность предоставляемых услуг, с учётом пожеланий потенциальных посетителей и ПОСЕТИТЕЛЬНИЦ. В соответствии с концепцией формируется и вся инфраструктура центра, ассортимент товаров, услуг и развлечений, пул арендаторов, ценовой уровень, качество и количество рекламных и PR-мероприятий и многое другое.

Покупки сейчас стали для большинства горожан частью досуга, поэтому соединение торговых и развлекательных центров в едином комплексе – это естественный ход развития города. «Семеновский» по своему формату и месторасположению классифицируется как суперокружной торгово-развлекательный комплекс, являющийся центром притяжения не только жителей района «Соколиная гора», но и всего Восточного и соседних прилегающих округов. Деятельность Торгово-развлекательного центра «Семеновский» полностью подчинена единой концепции, отвечающей всем основным критериям формирования современных ТРЦ, в которые ходят всей семьёй и которые сориентированы прежде всего на комплексность предоставляемых услуг, с учётом пожеланий потенциальных посетителей и ПОСЕТИТЕЛЬНИЦ. В соответствии с концепцией формируется и вся инфраструктура центра, ассортимент товаров, услуг и развлечений, пул арендаторов, ценовой уровень, качество и количество рекламных и PR-мероприятий и многое другое.В основу концепции ТРЦ «Семёновский» заложены следующие ключевые положения:

1. ТРЦ «Семеновский» нацелен на привлечение как можно большего числа посетителей из самых разных слоев общества и при этом, в основном, он рассчитан на покупателя со средним уровнем доходов. ТРЦ «Семеновский» предоставляет все необходимые потребителям товары и услуги, сохраняя высокий уровень обслуживания при доступных ценах. Сводятся к минимуму эксклюзивные и элитные товары, с одной стороны, и низкокачественный ширпотреб, с другой. Всем посетителям будут рады в «Семеновском», поскольку каждый посетитель для ТРЦ – ОСОБО ВАЖНАЯ ПЕРСОНА.

ТРЦ «Семеновский» нацелен на привлечение как можно большего числа посетителей из самых разных слоев общества и при этом, в основном, он рассчитан на покупателя со средним уровнем доходов. ТРЦ «Семеновский» предоставляет все необходимые потребителям товары и услуги, сохраняя высокий уровень обслуживания при доступных ценах. Сводятся к минимуму эксклюзивные и элитные товары, с одной стороны, и низкокачественный ширпотреб, с другой. Всем посетителям будут рады в «Семеновском», поскольку каждый посетитель для ТРЦ – ОСОБО ВАЖНАЯ ПЕРСОНА.

2. Оптимальное сочетание приятного с полезным или соблюдение принципа «one stop» — предоставление возможности покупателям приобрести в одном месте все необходимые в повседневной жизни товары (продовольственные и непродовольственные), воспользоваться самыми различными услугами, вкусно поесть, а также провести досуг, развлечься и отдохнуть. Соблюдение разумного баланса в номенклатуре (ассортименте) предлагаемых товаров и услуг должны сделать ТРЦ максимально приближенным к реальным, повседневным жизненным потребностям покупателя, что наиболее привлекательно для основного и наиболее требовательного покупательского контингента – женщин. 3. Единые стандарты менеджмента управляющей компании позволяют проводить строгий и оптимальный отбор арендаторов, объединять их в единый коллектив и формировать высокий уровень предоставления покупателю товаров и услуг, выраженный в трех ключевых подходах: «покупки — это удовольствие», «покупки — это отдых и развлечение», «покупки — это приятное и полезное занятие».

3. Единые стандарты менеджмента управляющей компании позволяют проводить строгий и оптимальный отбор арендаторов, объединять их в единый коллектив и формировать высокий уровень предоставления покупателю товаров и услуг, выраженный в трех ключевых подходах: «покупки — это удовольствие», «покупки — это отдых и развлечение», «покупки — это приятное и полезное занятие».

4. Комфорт и уютная атмосфера — создание у посетителей ТРЦ ощущения полной безопасности, защищенности и удобства, причем не только в отношении высокого качества здания, систем безопасности и охраны, защиты от стихийных бедствий, пожаров и т.п., но и в отношении цен и качества – полное доверие покупателей к качеству предлагаемых им товаров и услуг. Тщательное и грамотное зонирование площадей и множество входов в центр обеспечивают комфортную циркуляцию покупательских потоков по центру с покупками и без них, парковку и доставку купленных товаров до своего автомобиля или остановки общественного транспорта.

5. Создание в ТРЦ атмосферы оживленности и праздничности. Наш девиз: «Дарить людям праздники и подарки». Посетители «Семеновского» постоянные гости и участники праздников, организуемых управляющей компанией, принимают живое участие в концертах, конкурсах, розыгрышах призов и рекламных акциях центра ,имеют возможность отметить торжества и праздники в ресторанах ТРЦ.

Наш девиз: «Дарить людям праздники и подарки». Посетители «Семеновского» постоянные гости и участники праздников, организуемых управляющей компанией, принимают живое участие в концертах, конкурсах, розыгрышах призов и рекламных акциях центра ,имеют возможность отметить торжества и праздники в ресторанах ТРЦ.

6. Индивидуальный подход и создание в ТРЦ атмосферы теплоты и заботы о каждом посетителе — инфраструктурой ТРЦ предусмотрено, что здесь будет удобно и комфортно не только людям всех возрастных категорий и семьям с детьми, но и особенно социально незащищенным посетителям – детям, инвалидам и людям с физическими ограничениями.

7. Коллектив ТРЦ – единый и слаженный организм. Создание здорового коллектива единомышленников из сотрудников фирм-арендаторов и управляющей компании-арендодателя, главная цель которого сделать ТРЦ «единственным в своем роде», особенно для своего района. Умение грамотно обрабатывать информацию по региону обслуживания, максимально «настраивать» ТРЦ на повседневные потребности и пожелания его посетителей, постоянно предлагать им что-то новое, чего нет в других местах, должны создавать у покупателя устойчивое представление того, что «Семеновский» — не такой как все.

8. Единая концепция и программа промоушн и маркетинга для всех работающих в ТРЦ фирм-арендаторов, разрабатываемая и утверждаемая ежегодно управляющей компанией, ставит своей целью способствовать росту популярности центра и привлечению все новых и новых посетителей.

9. Деятельность ТРЦ «Семеновский» и каждого арендатора осуществляется в строгом соответствии с действующим законодательством РФ, нормативными и инструктивными документами г. Москвы, Префектуры ВАО, Управы района «Соколиная гора», Правилами и нормами торговли и оказания услуг населению, лицензирования, сертификации, защиты прав потребителей, санитарно-гигиеническим требованиям, Регламентом аренды и иными положениями и инструкциями, регламентирующими хозяйственную деятельность ТРЦ и его арендаторов.

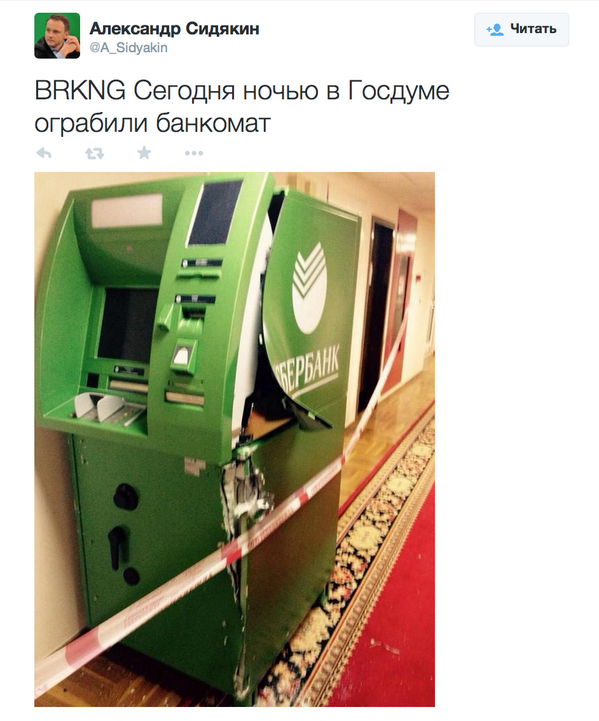

Вандализм или ограбление? В Улан-Удэ изуродовали банкоматы Сбербанка

0:10

Пропустить

Этой ночью банкоматы Сбербанка на Ключевской, 70А подверглись атаке неизвестных. Злоумышленники смогли проникнуть внутрь и изуродовать три банкомата. Пока мотивы не очень понятны. Что это – акт вандализма или попытка ограбления? Потому что до наличности преступники не добрались.

Злоумышленники смогли проникнуть внутрь и изуродовать три банкомата. Пока мотивы не очень понятны. Что это – акт вандализма или попытка ограбления? Потому что до наличности преступники не добрались.

Этажом выше над банком располагается компьютерный клуб. Он работает круглосуточно и его сотрудники в версию ограбления не верят.

— Там произошло что-то непонятное со Сбербанком. Вынесли банкоматы.

— Нет, не выносили.

— А что случилось?

— Там просто их раскурочили и все.

— Выходил ночью курить, видел. Просто видел что они стояли уже разбитые и все.

— А во сколько произошло? Вот вы ночью во сколько выходили?

— В час. И мы понять не могли – либо ремонт делают, либо что. Оказалось, что там банкоматы вставляют.

— В час ночи это было?

— Ну примерно. Я слышал, но я понять не мог что это такое.

Роман Казарбин, старший инспектор по особым поручениям пресс-службы МВД по Республике Бурятия: Минувшей ночью в полицию поступило заявление от сотрудников одного из банков о том, что неизвестные пытались похитить денежные средства из терминала и банкоматов одного из филиалов. Злоумышленники скрылись до прибытия сотрудников частного охранного предприятия. Возбуждено уголовное дело по признакам преступления, предусмотренного ч.3 статьи 30, части 2, статьи 158 УК РФ.

Злоумышленники скрылись до прибытия сотрудников частного охранного предприятия. Возбуждено уголовное дело по признакам преступления, предусмотренного ч.3 статьи 30, части 2, статьи 158 УК РФ.

Все окна и двери занавешены вот таким черным полиэтиленом, поэтому то, что происходит внутри невозможно ни заснять, ни сфотографировать. На месте сейчас работают сотрудники охраны и не пускают никого внутрь. Судя по объявлению, продлится такой карантин до 12 часов дня.

Никита Коробенков, Виктор Горновской

85% банкоматов Сбербанка в Мурманской области оснащены функцией бесконтактного обслуживания

В Мурманской области 85% банкоматов Сбербанка оснащены функцией NFC (бесконтактного обслуживания). В Мурманске эта цифра еще выше: 93 % от общего числа установленных в городе банкоматов — бесконтактные.

Бесконтактная технология позволяет безопасно и удобно совершать различные операции с помощью устройств самообслуживания. Для того, чтобы снять наличные, достаточно приложить карту или телефон, с привязанной к нему картой, к специальному NFC-считывателю на банкомате и ввести PIN-код — операция займет всего несколько секунд. Передача данных между устройством и картой/гаджетом осуществляется по беспроводной связи в зашифрованном виде. После завершения операции соединение автоматически разрывается, что исключает возможность повторной транзакции.

В банкоматах и информационно-платежных терминалах с функцией бесконтактного обслуживания можно пользоваться картами платежных систем Visa, Mastercard, МИР, а также смартфонами и смарт-часами, поддерживающими данную технологию. Если у карты нет такого функционала, её можно перевыпустить – все новые карты в Сбербанке выпускаются с NFC.

«Бесконтактное обслуживание обладает рядом преимуществ для наших клиентов. Это надежность, удобство, а главное — безопасность. Раньше банкоматы не были оснащены бесконтактными считывателями, поэтому клиенты вставляли карты и нередко забывали их забрать. Теперь, если карта привязана к телефону, нет необходимости лишний раз доставать ее из кошелька, чтобы совершить операцию», — говорит управляющий Мурманским отделением ПАО Сбербанк Сергей Филиппов.

Сбербанк регулярно модернизирует сеть устройств самообслуживания, обновляя и дополняя новыми возможностями, адаптируя для иностранных пользователей и людей с ограниченными возможностями. С помощью банкоматов Сбербанка можно выполнить все основные операции: перевести деньги, снять наличные, пополнить счет мобильного телефона, оплатить коммунальные услуги, и даже погасить кредит или открыть вклад. Корпоративные клиенты банка могут самостоятельно вносить выручку на расчетный счет и принимать платежи от своих клиентов.

Один день с инкассацией Сбербанка

Экскурсию с погружением в работу инкассатора в честь профессионального праздника устроил для ульяновских журналистов Сбербанк. Корреспондент Первого Ульяновского портала взглянул на мир отважных мужчин, примерил бронежилет, подержал спецконтейнеры для перевозки ценностей.

Инкассаторская раздевалка

Мир инкассатора начинается с раздевалки. Служебные вещи, в том числе бронежилеты. Срок службы одного жилета – шесть лет. При этом в них есть внутренний чехол, который можно менять при необходимости. Бронежилет имеет высокий класс защиты, может выдержать прицельный огонь из автомата.

Инструктаж с медицинским освидетельствованием

Обязательная процедура для инкассаторов – утренний инструктаж. Ни один инкассатор не выйдет на маршрут, пока не получит все необходимые для безопасной работы наставления, не ответит на контрольные вопросы, не узнает все последние изменения в маршруте и не пройдёт медицинский осмотр.

Инструктаж проводит руководитель или дежурный инкассатор, который также контролирует поездки, задержки, принимает решения об изменении маршрута и докладывает руководству о нестандартных ситуациях.

Боевое оружие

После инструктажа инкассаторы спускаются в оружейную комнату с личным оружием, без которого на маршруте не ступают и шага. Оружие выдаётся по документам в разряженном состоянии. Заряжать или разряжать оружие без бронежилета запрещено.

Рация также важна, как пистолет и автомат. Через неё идёт постоянный обмен информацией с дежурным инкассатором.

Танк на колесах

Инкассаторская машина – это самая настоящая неприступная крепость. Вес служебного автомобиля Сбербанка для инкассаторских перевозок составляет 3,5 тонны. Это почти 3,5 тонны брони. Бронированы как корпус, так и стекла.

Машина оснащена камерами видеонаблюдения, число которых может доходить до восьми, и «тревожной кнопкой». Изображения с камер внутри и снаружи авто поступают на монитор в салоне. Есть в машине также система автоматического пожаротушения. Все детали передвижения инкассаторской машины поступают на пульт слежения – маршрут мониторят через спутник.

Кое-какие удобства есть и в такой, казалось бы, строгой машине. Например, выдвижной столик. Но личные вещи держать в салоне запрещено. За смену инкассатор в среднем посещает 20 точек (если речь идет о терминалах и банкоматах). При работе с живыми людьми, когда требуется прийти, проинкассировать и уйти, количество посещенных точек может доходить до 60.

Круговорот денег

Деньги инкассаторы перевозят либо в кассетах. Открыть их не могут даже сами инкассаторы. Кассеты вставляют в банкоматы, с которых мы обычно снимаем наличность. Вес такого груза может варьироваться от 10 до 40 кг.

Спецконтейнеры для перевозки денег похищать или взламывать бессмысленно — открываются они электронным ключом, а он есть только у клиента, который принимает деньги, и в самом банке. Если кто-то решит взломать спецконтейнер, внутри сработает патрон с фиолетовой несмываемой краской. Купюры сразу же будут безвозвратно испорчены.

Самообладание, честность и отвага

Инкассаторы работают круглосуточно и по сменам. При этом руководство следит, чтобы они находили время на посещение тренировочных залов. Развивают инкассаторы не только тело, но и мозг. В учебных классах они изучают новый материал, тестируются. Постоянно анализируется то, как инкассаторы заполняют бумаги, ведут себя на объектах и общаются с клиентами – а нужно быть безупречно вежливыми.

«Прежде всего, инкассатор должен быть честным, надежным, уверенным в себе и конечно в своем напарнике. Для нашей профессии очень важно иметь чувство локтя, и при всем этом уметь быть хладнокровным. Конечно же, также важна физическая выносливость», — считает начальник отдела инкассации и перевозки ценностей Игорь Кислинский.

Среди обязательных навыков инкассаторов – стрельба, рукопашный бой, оказание первой доврачебной помощи и точность выполнения операции.

Ежегодно весь состав подразделения инкассации сдаёт зачёты по физической подготовке. Первые по показателям выбираются для участия в профессиональном конкурсе «Лучший по профессии» среди отделений Сбербанка. На протяжении последних лет инкассаторы Ульяновского отделения Сбербанка подтверждают высокий уровень профессиональной подготовки, занимая призовые места в соревнованиях с лучшими представителями службы Поволжского банка Сбербанка. Многие инкассаторы имеют спортивные разряды по стрельбе и единоборствам, есть кандидаты и мастера спорта.

«Большинство инкассаторов – это те, кто прошел службу в армии. Они настолько привыкли к дисциплине и к настоящей мужской работе, что перекладывание бумажек их совсем не привлекает. Им нужно постоянное движение», — рассуждает Игорь Валерьевич.

Настоящие мужчины

Всего в Сбербанке в Ульяновске работает 71 инкассатор, по области ещё 45.

«Именно в Сбербанк ребята приходят за стабильностью и надежностью. К тому же, работая у нас, инкассаторы практически осваивают вторую специальность — инженерную, учась запускать устройства и работать с ними», — делится Игорь Кислинский.

«Более того практически весь командный состав — это настоящие мужчины и герои. Например, Игорь Лексин. В юности он прошёл службу в пограничных войсках комитета государственной безопасности. В банке работает более 25 лет, награжден медалью «За заслуги».

Дома наш герой – настоящий семьянин. В этом году отмечает янтарную свадьбу с женой, многодетный отец, любимый дедушка для четырёх внуков, а скоро и для пяти. Настоящий хозяин — своими руками построил двухэтажную дачу».

Справка: День инкассатора отмечается 1 августа. В этот день в 1939 году инкассаторская служба была создана на базе Госбанка СССР.

Красная Звезда | Институциональный инвестор

Из своей 25-этажной стеклянной штаб-квартиры на юге Москвы российский финансовый гигант Сбербанк предлагает четкое представление о неприглядных реликвиях коммунистического прошлого: бесплодной набережной, известной как Ленинский проспект; броский памятник первому космонавту Юрию Гагарину, простирающийся ввысь, как супергерой из комиксов; и изрыгающие дымовые трубы стареющих электростанций.

Но Андрей Казьмин, председатель и главный исполнительный директор Сбербанка, все еще в значительной степени государственной почти монополии, которая сама является пережитком советской эпохи, считает свое учреждение чем угодно, только не артефактом.«Какая возможная причина для распада такого успешного, хорошо управляемого предприятия, как Сбербанк?» — спрашивает он, отклоняя некогда громкие призывы к демонтажу в рамках радикальных финансовых реформ.

Триумфальное настроение Казмина понятно. Не говоря уже о том, что Сбербанк изо всех сил пытается взять под контроль расходы, или что он все еще подвергается критике со стороны некоторых критиков за отсутствие достаточной прозрачности, или что Казмина и его ближайшего соратника, первого заместителя председателя Аллы Алешкиной, часто обвиняют в автократическом стиле управления.

Одна из самых больших жалоб инвесторов и критиков заключается в том, что Сбербанк откладывает представление годовых результатов до своего общего собрания акционеров в июне следующего года. Таким образом, последние доступные данные за год относятся к 2004 году. Они показывают чистую прибыль в размере 670 миллионов долларов — впечатляющий рост прибыли на 47,5 процента по сравнению с 2003 годом — и 4,54 миллиарда долларов доходов, что на 25 процентов больше, чем в 2003 году. — результаты, чем ожидалось, в розничном кредитовании, кредитовании малого бизнеса и комиссионных доходах — секторах, в которых неуклюжий Сбербанк, официальный государственный сберегательный банк, считался уязвимым для более ловких конкурентов.Цена акций Сбербанка в середине марта выросла на 150% по сравнению с годом ранее.

Несмотря на то, что реформа продолжается, ожидания того, что она приведет к созданию конкурентоспособной банковской системы, поутихли. И в эту эпоху растущей государственной напористости в экономике исчезла всякая надежда на то, что Сбербанк сократится до смертных размеров. «Это научная фантастика — полагать, что правительство разделит Сбербанк и приватизирует его», — говорит Сергей Донской, аналитик финансовых услуг московского инвестиционного банка «Тройка Диалог».

Ключевой банковской реформой стало создание федеральной системы страхования вкладов, которая будет полностью профинансирована к 2007 году, которая обеспечила бы банки частного сектора государственным страхованием на сумму до 3500 долларов на вкладчика. В условиях финансового кризиса это якобы предложит запаниковавшим вкладчикам жизнеспособные альтернативы частному сектору бегству в объятия Сбербанка. Но более 900 банков из 1137, которые подали заявку, были приняты в схему страхования, что ставит под угрозу цель реформы по продвижению осмотрительного кредитования, ограничивая гарантии только наиболее ответственными банками.«Картина удручающая, поскольку допускаются даже маргинальные банки», — написало Standard & Poor’s в отчете за июнь 2005 года.

Банковская реформа, безусловно, мало что делает для создания противовеса финансовой гегемонии Сбербанка. Неудивительно, что номер 2 Сбербанка, Алешкина, звучит самодовольно: на вопрос о прогнозах роста конкуренции в корпоративном кредитовании со стороны государственного Внешторгбанка и в потребительском кредитовании со стороны частного банка «Русский стандарт» она ответила: «Легче сказать, чем сделать».

Сбербанк не только сохранил подавляющее доминирование на всех рынках, на которых он предпочитает конкурировать, но и сумел убедить даже самых жестких критиков в своей незаменимости.«Вы действительно не можете разделить Сбербанк, потому что это единственный банк, который может предоставлять услуги как крупнейшим компаниям, так и самым маленьким деревням», — признает Ричард Хейнсворт, финансовый аналитик московского инвестиционного банка «Ренессанс Капитал», который десять лет осуждал Сбербанк неэффективности, но, похоже, принимает свое неизбежное доминирование. Джон Литвак, главный экономист Всемирного банка по России, который раньше заклеймил Сбербанк как препятствие на пути к здоровому финансовому сектору, добавляет: «Правительство, по понятным причинам, считает, что продажа Сбербанка на данном этапе просто превратит его в частную монополию. .»

Что сделало Сбербанк менее властным в глазах давних критиков, так это быстрый экономический рост России, который создал пространство для любого умеренно компетентного банка. Большинство конкурентов обнаружили, что они могут процветать в огромной тени Сбербанка. При росте российского ВВП более чем на 7 процентов в каждый из последних двух лет, потребительские займы выросли на 75 процентов в 2005 году до 39,3 миллиарда долларов после удвоения в 2004 году. Хотя Сбербанк требует почти половину всех розничных кредитов, прибыль выросла на уровне почти каждый банк.

«Сбербанк — слон, но не тот, который тебя топчет», — говорит Нил Уизерс, советник председателя правления банка «Возрождение» из Канады, универсального банка в Москве, который перешел от обслуживания агропромышленных предприятий к предложению потребительские кредиты. «Мы считаем, что можем быть лучше Сбербанка на рынках, которым он не уделяет должного внимания».

По любым меркам Сбербанк — толстокожий среди мышей. Его более 20 000 отделений — в 40 раз больше, чем у Росбанка, частного банка со второй по величине сети — расположены в 11 часовых поясах России.«Другие банки ориентируются только на большие города», — говорит Казьмин. «В двух третях страны у нас нет конкурентов». Это позволяет Сбербанку выплачивать низкие процентные ставки по депозитам физических лиц в городах и селах, где у него есть абсолютная монополия, а затем взимать более низкие ставки по кредитам, чем его конкуренты в крупных городах.

«В двух третях страны у нас нет конкурентов». Это позволяет Сбербанку выплачивать низкие процентные ставки по депозитам физических лиц в городах и селах, где у него есть абсолютная монополия, а затем взимать более низкие ставки по кредитам, чем его конкуренты в крупных городах.

Хотя доля розничных депозитов Сбербанка снизилась с 68 процентов в 2002 году, в 2004 году они все еще составляли безвкусные 60 процентов, или 43,3 миллиарда долларов. Что касается розничного кредитования, то рыночная доля Сбербанка выросла с 46 процентов в 2002 году до 49 процентов. или 10 долларов.4 млрд долларов в 2004 году. Что касается корпоративных банковских операций, Сбербанк привлек депозитов на сумму 16,3 млрд долларов в 2004 году, но смог ссудить компаниям на сумму 38,8 млрд долларов США, что составляет 34% рынка коммерческих кредитов, за счет увеличения пула корпоративных депозитов за счет избыток розничных сбережений. Общий объем депозитов банка на конец 2004 года составил 59,6 миллиарда долларов, а совокупные активы увеличились до 69,2 миллиарда долларов.

Внешторгбанк отставал от Сбербанка по доле рынка в 2004 году с 4,2% от общего объема депозитов и 7%.5 процентов от общей суммы кредитов. В 2004 году ни один банк частного сектора не превышал 3,5% доли рынка по депозитам или ссудам. А остальная часть рынка фрагментирована между более чем 1 200 банками.

Чистая процентная маржа Сбербанка снизилась с 9 процентов в 2002 году до чуть менее 6 процентов в 2004 году, но из-за снижения кредитного риска она превышает медианное значение для банков Центральной и Восточной Европы. Только венгерский OTP Bank с чистой процентной маржой в 8,5% в 2004 году оказался выше.

По оценке Сбербанка, в 2005 году его чистая прибыль составила не менее 1 миллиарда долларов США при выручке в 5 долларов США.8 миллиардов. Это представляет собой почти 50-процентный прирост прибыли при увеличении доходов примерно на 28 процентов по сравнению с итогами 2004 года.

Рост прибыли стал отличной новостью для акционеров. В середине марта цена акций банка достигла 1440 долларов, поднявшись с 580 долларов годом ранее. Одна из причин: Сбербанк — единственный крупный российский банк, акции которого обращаются на фондовой бирже РТС в Москве, поэтому он занимает видное место почти во всех российских инвестиционных портфелях. Рыночная капитализация Сбербанка достигла 27,3 миллиарда долларов, при этом 61 процент его акций принадлежит Центральному банку — той самой организации, которая должна была его реформировать.Оставшиеся акции Сбербанка почти поровну поделены между отечественными и иностранными частными инвесторами.

Тем не менее, несмотря на все хорошие новости, мнения управляющих иностранными фондами о Сбербанке могут сильно отличаться. Для Питера Хоканссона, председателя Стокгольмской компании East Capital, которая управляет российскими акциями на 900 миллионов евро (1,09 миллиарда долларов), включая 54 миллиона евро акций Сбербанка, в владении банком нет никаких недостатков. «Сбербанк — это лучший способ справиться с резким ростом розничного банковского сектора и потребительских расходов в России», — говорит он. «Мы по-прежнему считаем, что его акции недооценены».

Более резкое мнение о Сбербанке исходит от Уильяма Браудера, генерального директора Hermitage Capital Management, московского фонда, владеющего 1,7 миллиарда долларов в российских акциях. В прошлом году Hermitage отказался от своего места в совете директоров Сбербанка и продал свои 3% акций банка, которые он приобрел в 1996 году, с нераскрытой прибылью. «Самая большая проблема Сбербанка заключается в том, что они недостаточно заботятся о росте затрат, а их процентная маржа постепенно сокращается», — говорит Браудер.«Это бизнес, требующий хорошего управления, и Казмин кажется немного динозавром». (Финансовый менеджер работает в Лондоне с ноября 2005 года, когда ему запретили въезд в Россию якобы за угрозу безопасности, предположительно из-за его резкой критики практики корпоративного управления некоторых российских компаний.)

Если Казмин — динозавр, он обладает инстинктом выживания и развития. Казьмину всего 47 лет, но он девять лет возглавлял Сбербанк. Назначенный, когда Борис Ельцин был президентом России, он усилил контроль над банком при президенте Владимире Путине.Он пользуется таким же влиянием в российских банковских кругах, как Сергей Игнатьев, глава Центрального банка, которому принадлежит контрольный пакет акций Сбербанка. И Казмин не стесняется жаловаться на своих номинальных начальников в ЦБ: «Они контролируют нас более тщательно, чем любой другой банк — в среднем десять проверок в день!»

Казмин с лицом херувима обладает политически окрашенным чувством юмора. В его кабинете висит коллаж с изображением Че Гевары, сделанный из измельченных кубинских песо — ироничное напоминание о том, что Че был провален в качестве первого президента центрального банка революционной Кубы.«Как и наши министры финансов в ранний советский период, он хотел уничтожить деньги как корень всего зла», — смеется Казьмин.

НАЧИНАЯ СТУДЕНЧЕСКИЕ ДНИ, КАЗМИН проявил интерес к банковскому делу и финансам, что было немодно в позднесоветские времена. Получение докторской степени. Получив диплом по экономике в Московском финансовом институте, он сосредоточился на инфляции и денежной реформе в царской России и Веймарской Германии. «Это была середина 80-х, когда возможность высокой инфляции становилась серьезной проблемой для советской экономики», — говорит он.С распадом Советского Союза в 1991 году инфляция резко возросла, и экономический опыт молодого Казмина оказался востребованным. С 1993 года он занимал должность заместителя министра финансов новой Российской Федерации. Он достиг достаточно отличия, чтобы быть назначенным в 1996 году председателем и главным исполнительным директором Сбербанка.

В советское время простая миссия Сбербанка заключалась в сборе сбережений граждан и передаче их государству для финансирования его бюджета. Но в 1991 году Сбербанк стал акционерным обществом, и почти 40 процентов его акций были проданы сотрудникам и частным инвесторам.Внезапно Сбербанк стал коммерческим банком, и ему потребовалось предоставлять ссуды физическим лицам, а также новым предприятиям, возникающим повсюду. «Отсутствие адекватного управления рисками привело к возникновению многих проблемных кредитов», — говорит Казмин, занявший пост после того, как банк в течение пяти лет нес убытки.

Он сделал наем достаточного количества кредитных менеджеров для усиления управления рисками своей навязчивой идеей. Похоже, Казмин гордится низкими процентными ставками по безнадежным кредитам Сбербанка: за первые три квартала 2005 года просроченная задолженность составляла лишь 1,34 процента корпоративных кредитов и незначительные 0,26 процента розничных кредитов.Потенциальные убытки полностью покрываются за счет резервов в размере 3,2 процента от общей суммы кредитов.

Казьмин в значительной степени доверил управление рисками — и многие другие — Алешкиной, которую помощники называют трудоголиком. «На нее приходится 70 процентов доходов, получаемых банком», — говорит Казьмин. Это утверждение не оспаривается аналитиками и инвесторами, которые утверждают, что большинство других менеджеров Сбербанка не одобряют его. «Она там самый динамичный человек, — говорит Хейнсворт.

«Она там самый динамичный человек, — говорит Хейнсворт.

Алешкина познакомилась с Казминым в Московском финансовом институте, который она окончила в 1981 году, через год после него.За свою карьеру, проведенную в основном в качестве руководителя в двух государственных банках, Госбанке и Промстройбанке, Алешкина часто пересекалась с Казминым, когда он был научным исследователем, а затем заместителем министра финансов. В 1992 году она стала заместителем председателя банка Менатеп, одного из первых акционерных (частных и государственных) коммерческих банков. Затем, в 1996 году, она вместе с Казминым перешла в Сбербанк и через год была назначена на свою нынешнюю должность.

Сейчас 46-летняя Алешкина подстригает свои светлые волосы в стиле панк с короткими колючками и украшает сногсшибательные спортивные украшения.У нее две взрослых дочери и еще одна, родившаяся всего шесть лет назад. «Я даже не взяла отпуск по беременности и родам», — говорит она во время собеседования в пятницу вечером в огромном зале заседаний в пентхаусе в штаб-квартире Сбербанка. Ее рабочий день заканчивался в 4 часа утра.

При Алешкиной Сбербанк применяет подход к управлению рисками, который напоминает прежнюю ставку Красной Армии на массы войск, а не на технологии. Лимиты по кредитам делегируются вниз по иерархии Сбербанка каждому региональному офису, а затем далее каждому филиалу в каждом населенном пункте.Попутно кредитные специалисты, вспомогательный персонал и кредитные комитеты отслеживают и оценивают риски для каждого заемщика, устанавливая лимиты риска для каждого типа ссуды и определяя резервы для каждой ссуды.

«Это система тройных и четверных проверок», — говорит Алешкина. «Модель запатентована, потому что мы не смогли найти на рынке ничего подходящего, что учитывало бы вертикальную структуру и огромную филиальную сеть нашего банка».

В своем стремлении предотвратить безнадежные ссуды модель работает блестяще, о чем свидетельствуют эти незначительные цифры убытков по ссудам.Но система помогла увеличить и без того раздутый фонд заработной платы Сбербанка с 205 477 сотрудников в 2002 году до 228 531 в прошлом году. Это близко к 253 000 сотрудников Citigroup, которая в 2004 году имела выручку в 19 раз и в 25 раз больше чистой прибыли Сбербанка.

Казмин утверждает, что замораживание заработной платы за последние три года помогло сдержать расходы. Тем не менее, соотношение затрат и доходов Сбербанка, составлявшее 69 процентов в 2004 году, было одним из самых высоких среди банков ЦВЕ — намного выше, чем у OTP (50 процентов) и чешского Komer (breve) cní banka (55 процентов).

Для Сбербанка очевидным способом сокращения расходов было бы внедрение самых передовых информационных технологий. Вместо того, чтобы покупать кого-то за границей, топ-менеджеры банка предпочли использовать «проприетарную модель». «Мы внедряем ИТ-системы, разработанные в России», — объясняет Александр Бринза, 34-летний заместитель председателя правления Сбербанка, № 3 в иерархии, который большую часть времени уделяет технологиям и розничным банковским услугам. «Мы установили собственные программные пакеты Сбербанка в головном офисе и крупных региональных офисах, а в других офисах мы используем ИТ-продукты ведущих российских поставщиков услуг. «Но, по словам Эндрю Кили, аналитика« Ренессанс Капитал », написавшего в октябре 2005 года отчет на эту тему,« Сбербанк до сих пор не имеет общенациональной единой ИТ-инфраструктуры, которая связывает операции его московского головного офиса с операциями его 17 региональных головных офисов ».

«Но, по словам Эндрю Кили, аналитика« Ренессанс Капитал », написавшего в октябре 2005 года отчет на эту тему,« Сбербанк до сих пор не имеет общенациональной единой ИТ-инфраструктуры, которая связывает операции его московского головного офиса с операциями его 17 региональных головных офисов ».

Рост расходов Сбербанка во многом связан с его стремлением идти в ногу с динамично развивающимся розничным банковским сектором в России. Потребительское кредитование составляет всего 4 процента ВВП России по сравнению с более чем 15 процентами ВВП Венгрии и Чешской Республики.Но в 2004 году рынок розничных кредитов в России увеличился вдвое; Прирост у Сбербанка был еще более заметным — 119%. Доля потребительского кредитования в чистой прибыли банка увеличилась вдвое, с 7,2 процента в 2003 году до 14,3 процента в 2004 году. На 1 октября 2005 года она составляла 18,3 процента. С середины 2003 г. до середины 2005 г. доля розничных клиентов в кредитном портфеле Сбербанка увеличилась вдвое, почти до 23%. Сбербанк нанял 7 200 кредитных специалистов — на 40 процентов — в 2004 году и собирался прибавить еще 40 процентов в 2005 году. По словам заместителя председателя Бринзы, период найма прекратится, когда появится общенациональное кредитное бюро, «которое генерирует реальная база данных и позволяет проверить кредитоспособность потенциальных заемщиков.»

Тем не менее, определение надежности заемщика остается лишь догадками из-за «серого дохода». Известно, что российские работодатели и работники вступают в сговор, чтобы декларировать налоговым органам только часть заработной платы. Таким образом, чтобы рассчитать реальный доход кандидата в кредит, Сбербанк должен учитывать личные активы, включая жилье, модель автомобиля и бытовую технику; проанализировать активность банковского счета и расходы по кредитной карте; и учитывать образование, стабильность работы и рекомендации работодателей.

Огромный штат сотрудников Сбербанка является преимуществом в проведении таких исчерпывающих проверок кредитоспособности, но также является источником раздражения для клиентов. «Нас часто обвиняют в том, что мы медленно принимаем кредитные решения», — признает Бринза. «И мы теряем некоторых клиентов, отказывая им». Особенно это касается ссуд на электронные товары. Специалисты по потребительскому финансированию, такие как «Русский стандарт» и «Дельта Банк», первыми внедрили кредитование в точках продаж в магазинах бытовой техники и электроники ( Institutional Investor , сентябрь 2005 г.).Но после экспериментов с аналогичными кредитными киосками в нескольких московских торговых центрах Сбербанк решил, что это сегмент рынка, который он может оставить более мелким конкурентам.

Тем не менее Сбербанк намерен доминировать в сфере ипотечных кредитов и кредитов на ремонт жилья. Это молодой рынок: ипотека составляет долю 1 процента ВВП России по сравнению с 4-8 процентами в странах Центральной и Восточной Европы ». Ипотека и другие жилищные ссуды в России в середине 2005 года достигли 2,8 миллиарда долларов, при этом Сбербанк получил 40 процентов.

Но к 2010 году рынок превысит 50 миллиардов долларов, прогнозирует банк, и он намерен потребовать не менее одной трети этой суммы, полагаясь на уникальные продукты. Например, «кредит молодой семье» Сбербанка — это ипотека на 15 лет, предлагаемая парам, когда оба моложе 31 года; процентная ставка по кредиту в рублях 18% (11% в долларах или евро) покрывает до 90% стоимости дома. «Мы смотрим не только на доход молодой пары, но и на доход их родителей, решая, какую сумму они могут занять», — говорит Бринза.Чтобы повысить привлекательность продукта, Сбербанк позволяет семье требовать льготного периода от двух до пяти лет по выплате ипотечного кредита каждый раз при рождении ребенка.

В банке аргументируют это тем, что по мере роста доходов молодых семей, вероятно, семьи попробуют и другие продукты Сбербанка. В частности, в Москве банк украшает свои некогда грязные торговые точки коврами, мягким освещением и полосами фирменного зеленого цвета, чтобы привлечь не только синих воротничков и клиентов из среднего класса, но и состоятельных людей.Эти состоятельные клиенты, которых беззастенчиво называют VIP-персонами, могут позвонить в местный филиал, чтобы договориться о встрече в отдельной комнате для внесения вкладов или снятия средств, оплаты счетов по кредитным картам или проведения частных банковских операций, минуя пенсионеров и других простых смертных, которые стоят в очереди. длинные очереди перед пуленепробиваемыми окнами кассира.

Деньги — не единственный критерий большой шишки. «Если, например, клиент является старшим менеджером компании, которая использует Сбербанк, он получит VIP-статус», — говорит 36-летний Владимир Яшин, менеджер высококлассного отделения Сбербанка в Тверском районе, в трех милях к северу от Кремля.Он называет Samsung Corp., Reebok и московский аэропорт Шереметьево одними из самых известных корпоративных клиентов своего отделения. Большая часть перекрестных продаж Сбербанка связана с связями между корпоративными и розничными услугами. Когда компания подписывается на услуги по расчету заработной платы, банк заставляет своих сотрудников открывать сберегательные счета, брать ссуды под гарантию своего работодателя и подписываться на дебетовые карты.

Озабоченность Сбербанка товарным знаком недопущением дефолтов окрашивает его бизнес кредитных карт. С одной стороны, он гордится тем, что выпустил 10 миллионов карт — каждую четвертую у россиян. С другой стороны, Сбербанк полностью сосредоточился на дебетовых картах, оставив рынок кредитных карт таким конкурентам, как Ситибанк; Delta, потребительский банк, приобретенный GE Consumer Finance за 123 миллиона евро в 2004 году; и Русский Стандарт.

В качестве пояснения представители Сбербанка отмечают, что только меньшая часть магазинов принимает долговые или кредитные карты. Собственные отделения банка вряд ли поощряют бесплатное использование дебетовых карт. Лишь в одном из трех отделений Сбербанка есть банкомат — самый популярный способ использования дебетовых карт.«Русские по-прежнему предпочитают иметь дело с сотрудниками банка лицом к лицу», — настаивает Елена Агафонова, заместитель директора Тверского отделения, в то время как на улице, в метель, очередь дрожащих диссидентов ждет, чтобы воспользоваться единственным банкоматом ее отделения.

Другие банки пытались восполнить пробел в банкоматах Сбербанка. В 2002 году Альфа-Банк, крупнейший в России банк частного сектора, с большой помпой открыл нечто под названием Альфа-Экспресс — высокоавтоматизированную миниотраслевую систему, ориентированную в основном на высококлассных клиентов в Москве и других крупных городах. Но рост не оправдал ожиданий, и в марте 2004 г. топ-менеджер «Альфа-Экспресс» был отправлен в отставку. Совсем недавно Внешторгбанк объявил о планах по открытию 80 высокоавтоматизированных отделений в Москве и еще 40 в других городах для обслуживания состоятельных розничных клиентов, а также малого и среднего бизнеса.

Первый зампред Сбербанка Алешкина говорит, что основным камнем преткновения для розничных амбиций конкурентов является заоблачная цена на московскую недвижимость, которая за последнее десятилетие выросла в 50 раз.«Мы владеем 90% объектов недвижимости, на которых построены наши московские филиалы, поэтому мы избегаем повышения арендной платы», — говорит она. «Другим будет непросто построить большую сеть филиалов».

Корпоративные кредиты составляют гораздо большую долю — 74,7 процента в первые девять месяцев 2005 года — в портфеле Сбербанка, чем розничные, — 22,7 процента. (Оставшиеся 2,5 процента — это ссуды для самозанятых.) Огромная база капитала Сбербанка означает, что Центральный банк разрешает ему предоставлять ссуды до 2 долларов. 1 миллиард одному заемщику — не слишком большой кредит для крупного нефтегазового предприятия, скажем, в Сибири. №2 Внешторгбанк, напротив, имеет лимит в 650 миллионов долларов.

1 миллиард одному заемщику — не слишком большой кредит для крупного нефтегазового предприятия, скажем, в Сибири. №2 Внешторгбанк, напротив, имеет лимит в 650 миллионов долларов.

Тем не менее, Сбербанку становится все труднее конкурировать с дешевыми корпоративными кредитами крупных иностранных банков, что отражает их свободный доступ к глобальным рынкам капитала. Самый яркий недавний пример: в октябре 2005 года Citigroup ссудил Лукойлу, крупнейшей нефтяной компании России, 2 миллиарда долларов для покупки за наличные деньги компании Nelson Resources, расположенной на Бермудских островах, фирмы по разведке и разработке углеводородов, работающей в Казахстане.Лукойл согласился выплатить Citi в течение шести месяцев по ставке LIBOR плюс 0,5 процента. Хотя иностранным банкам принадлежит менее 10 процентов российских банковских активов, они все больше усиливают андеррайтинг российских ценных бумаг и финансирование торговли.

Кредиты Сбербанка крупным компаниям с голубыми фишками — большинство из которых работают в нефтегазовой, горнодобывающей, металлургической или химической отраслях — сократились с 42,8 процента его корпоративного портфеля в 2003 году до 40,1 процента по состоянию на октябрь 2005 года. Представители банка настаивают на том, что это отражает преднамеренную переориентацию стратегии корпоративного кредитования банка в сторону неблизких фишек и малых и средних предприятий.Кредитование таких компаний Сбербанком выросло с 47 процентов его корпоративного портфеля в 2003 году до 50 процентов в октябре 2005 года. «Мы следим за ходом национальной экономики», — поясняет Алешкина. «Экономика начинает отходить от зависимости от добычи и переработки природных ресурсов, в которых доминируют крупные корпорации, в сторону сферы услуг, во главе которой стоят не голубые фишки и МСП».

Это изменение в практике кредитования вызывает самые громкие претензии со стороны конкурентов банка. «Когда мы предлагаем кредиты бизнес-клиентам, они часто просят нас снизить процентные ставки, потому что Сбербанк дешевле», — сетует Наталья Орлова, главный экономист «Альфы».Доступ Сбербанка к недорогим депозитам, генерируемым его обширной филиальной сетью, позволяет ему взимать со средней компании 10–11 процентов за годовую ссуду в долларах или евро, что примерно на 2 процентных пункта меньше, чем у других местных банков.

Теоретически удушающий контроль Сбербанка над депозитами физических лиц находится под угрозой. Федеральная система страхования вкладов Центрального банка была разработана для того, чтобы россияне чувствовали себя в большей безопасности при передаче своих сбережений в банки частного сектора. По состоянию на середину марта 940 банков имели право на участие в схеме страхования.Но проявят ли вкладчики доверие к этим учреждениям во время внезапного спада, такого как кризис дефолта 1998 года в России? «Может быть, наши процентные ставки не самые привлекательные», — говорит Казьмин. «Но в периоды нестабильности клиенты из других банков устремляются в Сбербанк, потому что доверяют нам».

Сбербанк имеет еще одно преимущество перед своими конкурентами в сфере корпоративного банкинга: он может развернуть армию кредитных специалистов и вспомогательный персонал для штурма рынка. «Работа с малым и средним бизнесом очень трудоемка, — отмечает финансовый аналитик Тройки Диалог Донской. «Но Сбербанк, похоже, готов увеличить численность персонала».

«Но Сбербанк, похоже, готов увеличить численность персонала».

Одним из результатов такого преимущества в размере является то, что Сбербанк может проводить НИОКР по индивидуальной настройке бизнес-кредитов. Недавний продукт — это кредит, предназначенный для розничных сетей, у которых есть магазины как минимум в пяти торговых центрах. Еще одно нововведение: финансирование компании, которая строит завод в отдаленных районах, а также ипотека, гарантированная компанией, чтобы ее работники могли покупать дома. «Это продукт, которым мы особенно гордимся, потому что он связывает корпоративный и розничный банкинг», — говорит Алешкина.

Комиссионные Сбербанка, хотя и второстепенные для его кредитного бизнеса, неожиданно быстро растут в ответ на его согласованные усилия в этой заброшенной сфере. В 2004 году они составили 860 миллионов долларов, что на 48 процентов больше, чем в 2003 году, и на их долю пришлось почти 20 процентов от общих доходов. Три четверти комиссионных доходов поступили от несложных операций с наличными, таких как денежные переводы, коммунальные платежи, комиссии по банковским картам и банкоматы для клиентов, не являющихся клиентами Сбербанка; большая часть остатка приходится на транзакции с корпоративными расчетами.

На фоне этих сдвигов одной из наиболее заметных тенденций Сбербанка является снижение относительной значимости операций с ценными бумагами. Имея портфель в 4,5 миллиарда долларов, банк остается крупнейшим держателем еврооблигаций, выпущенных российским правительством, но доля ценных бумаг в активах банка упала с 31 процента в 2001 году до 18,9 процента в конце 2004 года. Торговая прибыль упала с 1,6 млрд долларов в 2003 году до 655 млн долларов в прошлом году. Казьмин утверждает, что относительное снижение является результатом снижения доходности ценных бумаг.

«Мы не нацелены на снижение торговой прибыли», — говорит председатель Сбербанка. «Фактически, мы бы с радостью увеличили его». Причина: Сбербанк должен поддерживать не менее 15 процентов своих активов в ценных бумагах, чтобы соответствовать требованиям достаточности капитала.

Это постоянная проблема. Коэффициент достаточности капитала Сбербанка снизился с 13,7 процента в 2003 году до 10,3 процента в 2004 году. «Это общая черта всех российских банков», — говорит Донской из «Тройки Диалог». «Проблема в том, что спрос на кредиты растет намного быстрее, чем прибыль.»

Сбербанк увеличил капитал в основном за счет нераспределенной прибыли. Вот почему его дивиденды — 8% чистой прибыли в 2004 году и, по словам Казмина, 8,5% в прошлом году — ничтожны по сравнению с дивидендами российских компаний, занимающихся добычей полезных ископаемых. Но в феврале 2005 года банк попробовал новый подход: он предоставил десятилетний субординированный заем в размере 1 миллиарда долларов, профинансированный посредством выпуска банкнот участия в займе UBS Luxembourg с купоном в 6,23 процента.

Центральный банк России признает этот заем как дополнительный капитал второго уровня, хотя международные кредитные агентства, такие как Standard & Poor’s, рассматривают его просто как долгосрочную задолженность.Неважно, — говорит Казмин: «Мы достигли таких хороших результатов на международном рынке, что, вероятно, продолжим использовать этот подход».

В ноябре 2005 года Сбербанк подписал трехлетний синдицированный кредит на сумму 1 миллиард долларов США по ставке 0,55 процента выше LIBOR с 42 банками, возглавляемыми ABN Amro Bank и HSBC. Согласно пресс-релизу Сбербанка, заем будет использован «для общих целей корпоративного кредитования, включая предоставление финансирования, связанного с торговлей».

Наиболее очевидный способ для Сбербанка улучшить свою капитальную позицию — это разместить на рынке больше своих акций.Но он до сих пор отвергал этот вариант, вполне возможно, потому что это ослабило бы контрольный пакет Центрального банка в Сбербанке, а также власть Казмина. На последнем собрании акционеров в июне 2005 года Сбербанк получил разрешение на выпуск дополнительных акций, но ничего не было сделано, потому что «мы не думали, что это было подходящее время», — говорит Казьмин.

Сосредоточенная власть его и первого заместителя председателя правления Алешкина уже давно вызывает раздражение у некоторых миноритарных акционеров Сбербанка. «Руководство банка авторитарно: им сложно общаться с людьми, которые задают критические вопросы», — говорит Вадим Клейнер, который представлял Hermitage Capital в совете директоров Сбербанка с 2001 по 2004 год.«Я не встречал ни одного из таких людей, когда был в совете директоров». «Ренессанс Капитал» в своем отчете о Сбербанке за октябрь 2005 г. отметил, что почти все директора банка являются нынешними или бывшими должностными лицами Центрального банка, Министерства финансов или Кремля: «Похоже, что нет какого-либо значимого независимого голоса по [ совет] с опытом работы в коммерческих банках или весом, чтобы гарантировать изменения «.

Среди реформ, которые критики настаивают на Сбербанке, — более оперативная отчетность по международным стандартам финансовой отчетности.Банк не публикует результаты за прошлый год в формате МСФО до заседания совета директоров в середине июня следующего года. Сбербанк действительно быстрее публикует результаты за полугодие в соответствии с российскими стандартами бухгалтерского учета, но могут быть значительные расхождения между данными по РСБУ и МСФО, особенно в отчетах о прибылях и убытках. Казмин винит в отставании отчетности по МСФО бюрократических аудиторов Центрального банка, которые должны сначала утвердить отчетность. «В крайнем случае, мы сможем выпустить годовой отчет к маю», — говорит он.

Критики непрозрачности Сбербанка также винят банк в том, что он не раскрывает личности российских миноритарных акционеров, некоторые из которых могут быть клиентами. «Мы не разглашаем их имена», — говорит Казьмин. «Но ни у одного российского акционера нет более 2 процентов».

Безусловно, немногие российские банки получают высокие оценки за прозрачность. В банках частного сектора доминируют олигархи, которые часто скрывают полную степень своей собственности и используют банки для финансирования других своих компаний.Действительно, в отчете Standard & Poor’s Сбербанк занял 5-е место в рейтинге 30 крупнейших российских банков по прозрачности. «В российском контексте Сбербанк относительно прозрачен, но определенно не по международным стандартам», — говорит Екатерина Трофимова из S&P.

Нет особого политического давления на приватизацию Сбербанка, и его топ-менеджеры не видят особых причин для радикального изменения курса. На вопрос, поступила бы она иначе, будь Сбербанк в частных руках, Алешкина отвечает: «Короче, нет.Когда Казмина спрашивают, может ли он представить день, когда Сбербанк может быть разделен на более мелкие предприятия и выставлен на продажу, чтобы создать более конкурентоспособный финансовый сектор, он отвечает: «Нет, если не будет принято политическое решение о продаже нашей банковской системы. »

Кроме того, — лукаво говорит он, — акционеры Сбербанка из частного сектора будут возражать против любого размывания их активов. «Не забывайте, что половина наших частных акционеров — это иностранные фонды», — говорит Казьмин, ловко переворачивая вопрос приватизации с ног на голову.И он не улыбается.

Крупнейший банк России, Сбербанк, имеет … — Новости, связанные с бесплатными криптовалютами

Крупнейший банк России, Сбербанк, недавно приобрел больше бесконтактных банкоматов с использованием технологии блокчейн. Об этом сообщает российское информационное агентство «Известия». Однако что интересно в этом шаге, так это то, что он происходит в то время, когда предлагаемый законопроект направлен на наказание компаний и частных лиц за использование криптовалюты для проведения финансовых транзакций.

Блокчейн, но не криптовалюта

Во избежание путаницы следует отметить, что банкоматы, которые использует Сбербанк, не имеют ничего общего с криптовалютой, поскольку они не ведут себя как BTM. В настоящее время банковский гигант стремится сократить потребность клиентов в физическом контакте со своими банковскими картами, ссылаясь на пандемию COVID-19 в качестве достаточного аргумента.

Эти устройства, основанные на технологии блокчейн, будут способны поддерживать широкий спектр платежных систем. Сюда входят Apple Pay, Google Pay, Mir Pay, Samsung Pay и Huawei Pay.Кроме того, банкоматы защищены антивандальными системами и оснащены функцией распознавания образов.

Покупка 5000 банкоматов, 22000 долларов за штуку

Когда вы подсчитываете цифры, Сбербанк планирует купить колоссальные 5000 банкоматов в одном рамки тендера. Стоимость этого тендера составляет 108 миллионов долларов, то есть каждая машина будет стоить примерно 22 000 долларов.

Сбербанк не скрывал, что компания является большим поклонником инноваций, связанных с блокчейном.Однако остается неясным, как эти новые банкоматы будут использовать технологию в целом. Прошло около двух лет с тех пор, как Сбербанк запустил лабораторию блокчейнов, направленную на тестирование и создание технологий для различных целей. Ярким примером этого может быть то, как Сбербанк стал первым банком в России, запатентовавшим систему, которая позволяет конвертировать репо в смарт-контракты в сети блокчейн.

Всего Сбербанк владеет примерно 75 000 банкоматов, разбросанных по всей территории России.Из этих 75 000 примерно 55 000 полностью функциональны.

Принятие Россией анти-криптографической цепочки блоков

Однако заговор становится более сложным, если учесть, как российское правительство владеет Сбербанком. Это означает, что российское государство выступает за внедрение технологии блокчейн. Однако, как и было бы, страна категорически против бесплатного использования криптовалют в своих границах, и Биткойн является ярким примером.

Российское информационное агентство РБК заявило в конце прошлой недели, что в криптовалютный законопроект, который оставался неизменным в течение последних двух лет, могут быть внесены некоторые поправки.Эти поправки будут стремиться запретить выпуск криптовалют, а также их операторов в пределах России. Кроме того, будет запрещено распространение информации об этой деятельности.

Сбербанк | EFMA Banking Innovation

Наша миссия

============

Мы вселяем уверенность, обеспечиваем надежность и делаем жизнь людей лучше, помогая им реализовывать их чаяния и мечты.

Наша миссия определяет масштаб деятельности Сбербанка и подчеркивает его важную роль в российской экономике.Как ясно подразумевается этой философией, потребности, мечты и цели наших клиентов определяют нашу деятельность. В нем также подчеркивается, что превращение Сбербанка в одну из ведущих кредитных организаций мира зависит от личных и профессиональных достижений наших сотрудников и их согласованных усилий как команды, разделяющей общие ценности.

Наши ценности

===========

Наши ценности лежат в основе нашего отношения к жизни и работе; они являются внутренним компасом, который помогает нам принимать решения в сложных ситуациях; это принципы, которым мы следуем всегда и везде.

Сбербанк также работает по определенным ключевым правилам.

======================================== ==============

Быть больше, чем просто банк

Внимательно относиться к каждому клиенту, отдавать приоритет его потребностям

Чтобы строить отношения, не просто продавайте продукт

Самосовершенствоваться и его окружение изо дня в день

Никогда не использовать в своих интересах неэффективность своего клиента

Следование духу, а не только букве закона

Любой сотрудник является посланником Банка

Лояльность Банку и коллективная работа, общий успех — это всеобщий успех

Что такое Сбербанк

=================

…клиентам:

Банк, который ценит каждого клиента

Банк-партнер, который всегда готов помочь каждому клиенту в вопросах, связанных с финансами

Банк, которому можно доверять как финансово стабильный и прозрачный, предлагающий справедливые условия, оперативность и удобный сервис, помогающий сделать выбор и принять лучшее финансовое решение в интересах клиента

Банк, который никогда не останавливается в улучшении себя и своей деятельности на благо своих клиентов

Лучший банк на рынке

. .. сотрудникам:

.. сотрудникам:

Банк, который ценит своих сотрудников и заботится о них

Место, где сотрудники могут развиваться личностно и профессионально, банк, в котором хотят работать лучшие профессионалы

Место, где сотрудники не винтики в машине, а активно участвуют во всех процессах

Банк, предлагающий сотрудникам справедливую оплату труда и социальный статус

Прекрасное место для работы

Банк, которым можно гордиться, уважаемое учреждение, сотрудники которого уверены в своем будущем

… акционерам и инвесторам:

Национальный лидер с точки зрения рентабельности капитала и прибыльности для акционеров

Банк, приверженный высоким стандартам корпоративного управления, строящий свою деятельность на принципах открытости, прозрачности и последовательности

Банк, который последовательно придерживается осмотрительного, сбалансированного и профессионального подхода к рискам

Банк, принявший высокие стандарты социальной ответственности

. .. обществу:

Ведущий банк, опора финансовой системы страны, ее рост и процветание

Активный участник экономического и социального развития каждого региона, города или города

Российский банк, который активно способствует развитие мировой финансовой системы

Ответственный банк, который осознает последствия, которые могут иметь его решения, и который активно инвестирует в рост финансовой компетентности и культуры

Банк с активным персоналом

Корпоративный центр Сбербанка Красная Поляна, Краснодарский край, RU

Расположение отеля и близлежащие достопримечательностиКорпоративный центр Сбербанка в Красной Поляне находится всего в нескольких шагах от Горки Город и Горной карусели.Этот 5-звездочный отель находится в 8,7 км от горнолыжного курорта Роза Хутор и в 0,6 км от тренировочной трассы (низкая).

Популярные удобства и особенности отеля Побалуйте себя посещением спа-салона, который предлагает массаж, процедуры для тела и процедуры по уходу за лицом. Вы обязательно оцените возможности для отдыха, в том числе сауну, фитнес-центр и караоке. Дополнительные услуги отеля: бесплатный беспроводной доступ в Интернет, услуги консьержа и помещение для хранения лыж.

Вы обязательно оцените возможности для отдыха, в том числе сауну, фитнес-центр и караоке. Дополнительные услуги отеля: бесплатный беспроводной доступ в Интернет, услуги консьержа и помещение для хранения лыж.

Предлагаемые услуги: бизнес-центр, химчистка / прачечная и круглосуточная стойка регистрации.Помещения для мероприятий в этом отеле состоят из конференц-зала и комнаты для переговоров. Трансфер от / до аэропорта предоставляется за дополнительную плату (круглосуточно). На территории отеля имеется бесплатная самостоятельная парковка.

Рестораны, бары, зоны отдыха и рестораныЧтобы пообедать, загляните в ресторан. Для тех, кто предпочитает уединиться, отель предоставляет круглосуточное обслуживание номеров. Утолите жажду любимым напитком в баре / лаундже. Завтрак «шведский стол» предлагается ежедневно с 7:30 до 11:30 за дополнительную плату.

РемонтСледующие объекты или услуги будут недоступны с 1 декабря 2020 года по 1 марта 2021 года (даты могут измениться):

Гостиничные номера и гостевые комнаты Почувствуйте себя как дома в одном из 47 номеров, которые оснащены минибаром и плазменными телевизорами. Бесплатный беспроводной доступ в Интернет позволит вам оставаться на связи, а цифровые программы не дадут вам скучать. Индивидуальные ванные комнаты, совмещенные душ и ванна. Предоставляются гидромассажные ванны и дизайнерские туалетные принадлежности.Удобства включают телефоны, а также сейфы и столы.

Если вы подумываете о том, чтобы привезти с собой питомца и хотите узнать, разрешено ли размещение с домашними животными в Корпоративном центре Сбербанка, ознакомьтесь с правилами отеля в отношении домашних животных. Иногда отель может взимать плату за домашних животных или устанавливать ограничения по их весу. Правила корпоративного центра Сбербанка в отношении домашних животных перечислены ниже.

Домашние животные не допускаются

Дополнительная информация об отеле

Щит между гостями и персоналом в зонах основных контактов

Администрация отеля подтверждает меры безопасности гостей.

Проверка температуры доступна для гостей

Применяются меры социального дистанцирования

Персонал регулярно проводит проверки температуры

Собственность очищена дезинфицирующим средством

Гостям бесплатно предоставляется дезинфицирующее средство для рук.

Компания подтверждает, что применяются усиленные меры по очистке.

Персонал носит средства индивидуальной защиты

Маски доступны гостям

Для гостей доступна защитная одежда

Поверхности, к которым часто прикасаются, очищаются дезинфицирующим средством

Сбербанк

Уважаемые акционеры, клиенты и партнеры!

2018 год стал первым годом реализации нашей Стратегии 2020.Его основная цель — выйти на новый уровень конкурентоспособности, который позволит конкурировать с мировыми технологическими компаниями, оставаясь лучшим банком как для населения, так и для бизнеса.

Кроме того, 2018 год был относительно хорошим для российской экономики. Рост ВВП составил 2,3%, причем одним из драйверов роста стало увеличение внутреннего потребления на фоне роста заработной платы и роста потребительского кредитования. Российская экономика успешно пережила период рыночных потрясений, связанных с бегством капитала с развивающихся рынков и усилением геополитической напряженности. Инфляция ускорилась до 4,3%, что привело к ужесточению денежно-кредитной политики со стороны Банка России. Прибыль банков увеличилась по сравнению с 2017 годом и достигла 1,4 млрд рублей, при этом прибыльные банки заработали рекордные 1,9 трлн рублей.

Инфляция ускорилась до 4,3%, что привело к ужесточению денежно-кредитной политики со стороны Банка России. Прибыль банков увеличилась по сравнению с 2017 годом и достигла 1,4 млрд рублей, при этом прибыльные банки заработали рекордные 1,9 трлн рублей.

В 2018 году Группа Сбербанка по МСФО показала рекордные результаты — 831,7 млрд рублей. Прибыль на обыкновенную акцию * выросла на 15,4%. Мы достигли рентабельности капитала более 23% и улучшили соотношение операционных расходов к выручке до 34.2%. Наш кредитный портфель вырос во всех сегментах на 16,5%, одновременно улучшив качество.

Финансовые результаты — лишь верхушка айсберга слаженной работы команды Группы Сбербанк. Каждый день мы ставим перед собой и своей организацией задачу создать долгосрочную ценность для вас, наших акционеров, клиентов и партнеров. Наша стратегия сосредоточена на трех приоритетных областях, и я кратко остановлюсь на прогрессе в каждой из них.

Лучший клиентский опыт

и экосистема

В 2018 году мы значительно увеличили масштабы нашей деятельности и увеличили клиентскую базу. Количество активных розничных клиентов достигло 92,8 миллиона, и более половины наших новых клиентов — молодые люди в возрасте от 14 до 21 года. Количество корпоративных клиентов увеличилось до 2,28 миллиона в основном за счет малого и среднего бизнеса. Каждый второй предприниматель, открывший свой бизнес в прошлом году, выбрал наш банк своим финансовым партнером.

Ключевым условием для привлечения новых клиентов и поддержания прочных и доверительных отношений с существующими было внедрение персонализированных систем коммуникации в онлайн-каналах, развитие офлайн-каналов, создание лучшего предложения в финансовой и других сферах жизни наших клиентов на основе от понимания их потребностей.