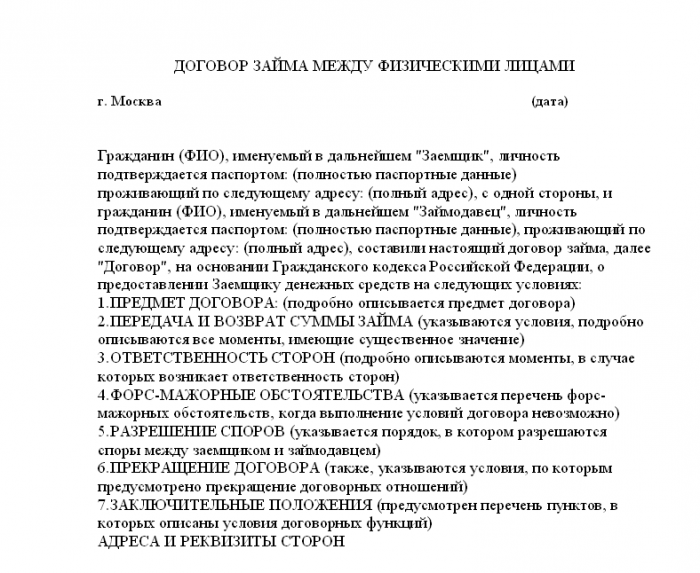

Расписка (Приложение к Договору займа между физическими лицами)

Ситуация, при которой применима Расписка (Приложение к Договору займа между физическими лицами):

Когда одна гражданин возмездно (т.е. за вознаграждение) либо безвозмездно даёт в долг деньги другому гражданину, а вторая Сторона берет в долг деньги и в последующем выплачивает за это вознаграждение первой Стороне либо не выплачивает, т.е.:

предметом правоотношений является передача денег в собственность, где одна сторона передает в собственность другой деньги, а вторая сторона обязуется своевременно возвратить такую же сумму денег и выплатить вознаграждение за пользование деньгами либо не выплачивать вознаграждения;

возвратность займа обеспечивается неустойкой, т.е. денежной суммой, которую Должник обязан уплатить Кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения;

определяется обеспечение исполнения обязательств дополнительными обязательствами: залогом, гарантией либо поручительством и условия о таких обязательствах определены в отдельных видах договоров, которые обязательно должны быть заключены в письменной форме,

в совокупности указанных признаков правоотношения регулируются Договором займа денег возмездным (либо безвозмездным) и обеспеченным (либо необеспеченным).

При заключении Договора займа между физическими лицами следует также учитывать и ограничения, установленные Семейным кодексом.

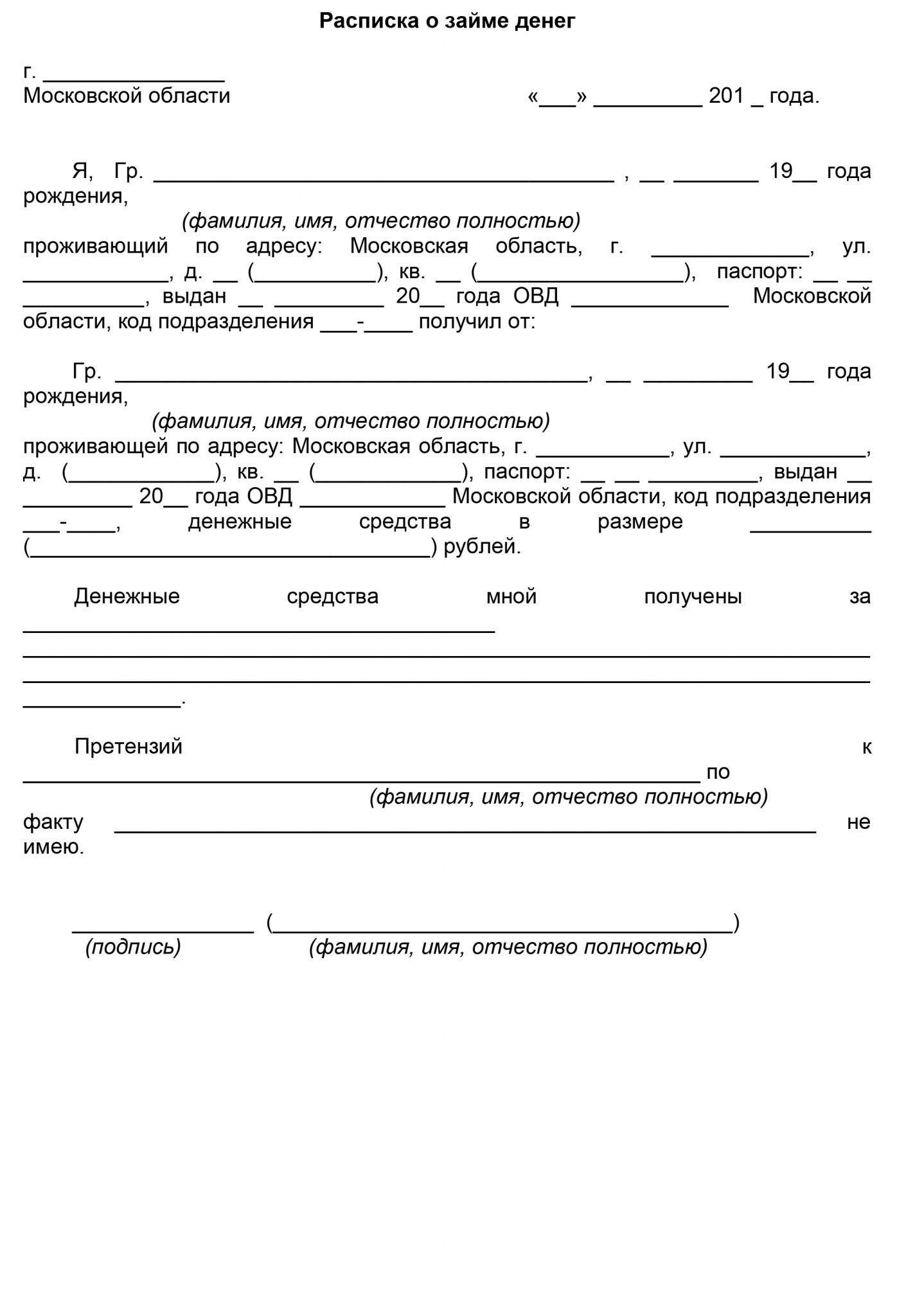

Условиями Договора должен быть определен порядок передачи денег Заёмщику. Ведь наличие подписанного Договора займа не означает, что Заёмщик действительно получил от Займодавца деньги. Кроме того, не имея документального подтверждения факта займа Займодавец рискует тем, что недобросовестный Заёмщик не вернёт деньги. С целью избежания таких рисков передачу денег следует оформить Распиской.

Стороны Расписки к Договору займа между физическими лицами:

Заемщик — физическое лицо, получившее сумму денег на условиях возврата равной суммы денег в установленный срок;

Займодавец — физическое лицо, передавшее Заёмщику сумму денег на условиях их возврата Заёмщиком.

Содержание Расписки к Договору займа между физическими лицами:

фамилия, имя, отчество Заёмщика, его адрес проживания и паспортные данные;

ссылка на Договор займа с указанием его реквизитов;

подтверждение получения суммы заёмных денег от Займодавца с указанием фамилии, имени, отчества Займодавца;

дата расписки и подпись Заёмщика.

Расписка Заемщика должна быть оформлена в момент фактической передачи денег. Целесообразно, чтобы текст расписки был написан Заемщиком собственноручно, что при возникновении спора по факту получения наличных денег позволит при проведении почерковедческой экспертизы исследовать большее количества материала, не только подпись Заемщика, но и сам текст расписки.

Будет не лишним привлечь к процессу передачи наличных денег свидетелей, т.е. третьих лиц, не связанных ни с Заемщиком ни с Займодавцем, которые своими подписями подтвердят изложенные в расписке факты, а также тот факт, что Расписка была дана по доброй воле Заёмщика. При привлечении свидетелей текст расписки после подписи Заемщика дополняется указанием на то, что расписка составлена в присутствии свидетеля или свидетелей с указанием их фамилии, имени, отчества, реквизитов документов, удостоверяющих личность, адреса проживания, контактной информации. Свидетели также ставят личную подпись в Расписке.

Расписка к Договору займа между физическими лицами регулируется:

параграфом 1 (Заем) главы 42 (Заем и кредит) и иными нормами Гражданского кодекса РФ;

Семейным кодексом РФ.

Как одолжить деньги, чтобы потом не потерять их? Правовой ликбез от сотрудников областного суда

Как известно, незнание закона не освобождает от ответственности. А вооружившись основами законодательства, мы прежде всего можем в любой ситуации отстоять свои права. Правовой ликбез на страницах «ГП» проведут сотрудники областного суда.

– По договору денежного займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги, которые последний обязуется возвратить.

– В какой форме должен быть заключен договор денежного займа?

– В письменной форме, если его сумма превышает не менее чем в десять раз установленный законодательством размер базовой величины, а в случаях, когда займодавцем выступает юридическое лицо, – независимо от суммы. Вместе с тем, даже если договор заключен не в письменной форме, он признается действительным. Последствием несоблюдения письменной формы является лишение сторон права ссылаться в подтверждение сделки и ее условий на свидетельские показания.

– Что должно быть указано в договоре денежного займа?

– Во-первых, предмет займа, то есть конкретная сумма и валюта передаваемых денег. Сумма займа является существенным условием такого договора. При отсутствии соглашения сторон относительно суммы займа договор считается незаключенным, поэтому сторонам необходимо надлежащим образом согласовать условие о сумме.

Во-вторых, условие о передаче займодавцем денег в собственность заемщика. В результате предоставления займа право собственности на деньги переходит к заемщику. Это важный момент, отличающий заем от сделок по предоставлению имущества в пользование с условием возврата. Например, от договора безвозмездного пользования (ссуды) или хранения вещей с обезличением, когда кредитор продолжает оставаться собственником. Соответственно при согласовании предмета договора сторонам рекомендуется прямо указать, что заемные деньги переходят в собственность заемщика.

В-третьих, обязанность заемщика возвратить займодавцу сумму займа, равную полученной.

– Можно ли подтвердить договор займа распиской?

– В подтверждение такого договора и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему займодавцем определенной денежной суммы. В расписке должен быть указан характер обязательства (заемный), предмет займа, сведения о передаче предмета займа, срок исполнения обязательства, в какой валюте подлежит возврату денежная сумма.

Договор займа – это реальный договор, передача денег или других вещей по нему имеет определяющее значение для момента его заключения. Важна передача суммы займа, а не момент достижения соглашения о такой передаче. Именно тогда появляются права и обязанности по договору займа.

– Обязательно ли указание срока возврата займа?

– Срок не относится к существенным условиям договора займа, так что указывать его в договоре необязательно. В случаях, когда срок возврата займа договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

– Может ли быть предметом займа иностранная валюта?

– Законом Республики Беларусь от 22 июля 2003 года «О валютном регулировании и валютном контроле» разрешено использование иностранной валюты в отношениях между физическими лицами, не выступающими при проведении валютных операций в качестве индивидуальных предпринимателей. Следовательно, иностранная валюта может быть предметом займа между физическими лицами.

– Возможно ли получение процентов за предоставление денежного займа?

– В соответствии с Гражданским кодексом Республики Беларусь, если иное не предусмотрено законодательством или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором.

– Можно ли взыскать проценты, если заемщик нарушит договора займа?

– Если заемщик не возвращает заем в срок, на эту сумму он должен уплатить проценты, размер которых определяется ставкой рефинансирования Национального банка Республики Беларусь. Проценты начисляются со дня, когда сумма займа должна была быть возвращена, по день ее возврата заимодавцу независимо от уплаты процентов за пользование самим займом. При этом следует иметь в виду, что ставкой рефинансирования Национального банка определяется размер процентов за пользование чужими денежными средствами только для обязательств в белорусских рублях, поэтому взыскание таких процентов по обязательствам в иностранной валюте невозможно.

– В каких случаях можно оспорить договор займа?

– Заемщик вправе оспаривать договор займа, доказывая, что деньги или другие вещи в действительности не получены им или получены в меньшем количестве, чем указано в договоре. При этом, если договор займа должен быть составлен в письменной форме, а это условие не соблюдено, его оспаривание по безденежности с помощью свидетельских показаний не допускается, за исключением случаев, когда он был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

– Обращаясь с иском о взыскании суммы займа, какую необходимо уплатить госпошлину?

– Ставка государственной пошлины за рассмотрение искового заявления о взыскании суммы займа составляет 5 процентов цены иска (взыскиваемой суммы). В случае, когда цена иска выражена в иностранной валюте, для определения суммы государственной пошлины она переводится в белорусские рубли по официальному курсу Национального банка Беларуси на день обращения в суд.

Ирина Аникевич, «Гродзенская праўда», 15 ноября 2019 г.

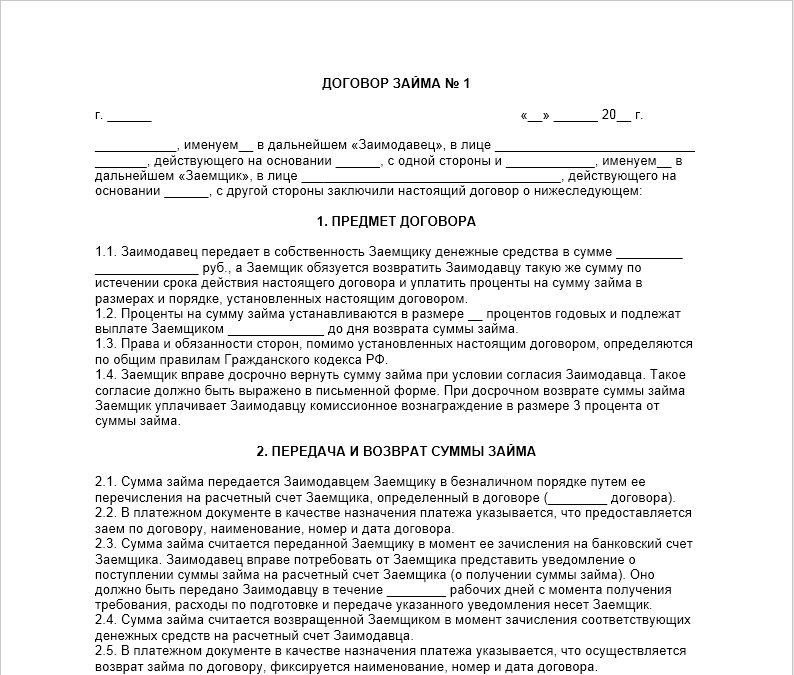

Договор займа

1. В чем преимущество нотариальной формы договора?

Анализируя нотариальную практику и обращая внимание на постоянно меняющиеся требования современных правоотношений можно с определенностью установить растущую необходимость в нотариальном оформлении договоров заключаемых между гражданами и юридическими лицами. Очень часто граждане обращаются с просьбой к нотариусам об удостоверении договоров займа. Можно только приветствовать желание людей оформлять подобные договоры нотариально.Поскольку нотариус выступает гарантом законности сделки и несет ответственность за совершаемые нотариальные действия, а качество его работы и высокий профессионализм, обеспечивает особую доказательственную силу нотариальных документов и защиту от негативных юридических последствий в будущем.

2. В чем смысл договора займа?

Согласно ст. 807 Гражданского Кодекса РФ, по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

3. Кто может быть стороной в договоре займа?

Договор займа может быть заключен между любыми лицами (физическими, юридическими; государственными учреждениями, Российской Федерацией или субъектами РФ). В нотариальной практике, как правило, встречаются договоры займа между физическими лицами.

4. В какой форме заключается договор?

По ст. 808 ГК РФ: договор займа, между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда. В случае, когда заимодавцем является юридическое лицо, договор должен быть заключен в письменной форме независимо от суммы займа. По соглашению сторон договор может быть удостоверен нотариально.

5. А если в долг передают доллары, а не рубли?

Иностранная валюта и валютные ценности, могут быть предметом договора, с соблюдением правил ст. 140, 141 и 317 ГК РФ (п. 2, ст. 807 ГКРФ), т.е. денежные обязательства в договоре должны быть выражены в рублях по курсу, соответствующей валюты на день платежа или стороны договора могут установить свой курс избранной ими валюты в рублях.

6. Можно ли установить проценты по займу?

Займодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено законом или самим договором (п. 1 ст. 809 ГК РФ). Если договором не предусмотрено взимание процентов на сумму займа, то применяется процентная ставка установленная законом (ставка рефинансирования). Беспроцентным считается договор, заключенный между гражданами, если сумма займа не превышает десятикратный установленный законом минимальный размер оплаты труда или если предметом договора являются определенные родовыми признаками вещи.

7. Срок договора?

Срок возврата долга устанавливается договором; в случае, когда срок не установлен договором или определен моментом востребования, то заемщику предоставляется 30-тидневный срок с момента востребования — для сбора нужной суммы и возврата долга, (этот срок может быть удлинен по соглашению сторон п. 2 ст. 314 ГК РФ).

8. Какова ответственность по договору займа?

Нарушение заемщиком договора (просрочка возврата суммы долга) влечет для него последствия, установленные ст. 811 ГК РФ, а именно возложение на заемщика обязанности по уплате процентов за неисполнение денежного обязательства, предусмотренной в общей форме ст. 395 ГК РФ. Размер ответственности за просрочку определяется учетной ставкой банковского процента (ставкой рефинансирования), исчисленной со дня, когда должен был произойти возврат суммы займа, до дня ее фактического возврата независимо от уплаты процентов, предусмотренных договором.

9. Что такое взыскание по судебному приказу?

Кроме того, в соответствии со ст. ст. 125.1-125.10 ГПК РФ, договор займа совершенный в письменной форме (нотариально), обеспечивает возможность применения упрощенной формы взыскания долга – по судебному приказу. Рассмотрение иска по требованию возврата суммы долга может проходить без присутствия сторон при предъявлении письменных доказательств заключения такого договора (нотариально удостоверенный договор займа) и без судебного разбирательства; судебный приказ имеет силу исполнительного листа и принимается в исполнительное производство по истечении 10-ти дней со дня его вынесения.

ст. 125.1-125.10 ГПК РФ, договор займа совершенный в письменной форме (нотариально), обеспечивает возможность применения упрощенной формы взыскания долга – по судебному приказу. Рассмотрение иска по требованию возврата суммы долга может проходить без присутствия сторон при предъявлении письменных доказательств заключения такого договора (нотариально удостоверенный договор займа) и без судебного разбирательства; судебный приказ имеет силу исполнительного листа и принимается в исполнительное производство по истечении 10-ти дней со дня его вынесения.

Договор займа, удостоверенный нотариально – это в первую очередь договор, составленный юридически грамотно, все права и обязанности, а так же ответственность по договору разъяснены нотариусом сторонам, что в полной мере исключает заблуждения сторон и все виды нарушений, которые могут привести к недействительности данного договора.

Нотариус Логунова А.В.

Основы частных займов

Ссуды для частных лиц могут относиться к нескольким различным вещам. Традиционный (и наиболее распространенный) вид кредита — это автокредит, используемый для покупки подержанного автомобиля. Вместо того, чтобы покупать у дилера, вы покупаете у частного лица, поэтому получение ссуды немного отличается.

Этот термин также используется для обозначения ссуд между физическими лицами. Вместо того, чтобы использовать банк или финансовую компанию, вы договариваетесь об условиях займа и вместе работаете над созданием собственного — без банка.Некоторые из этих кредитов очень выгодны для всех.

Автокредиты для частных лиц

В эпоху Craigslist и подобных сайтов найти подержанный автомобиль очень просто. Но найти финансирование не так просто. Если вы покупаете в дилерском центре, они предложат (или подтолкнут) финансирование, которое они договорились с местными или национальными кредиторами, и трудно уйти без кредита , а не .

Когда вы имеете дело с частным продавцом, кредиторы проявляют большую нерешительность. Они ничего не знают об автомобиле — вы обязаны выяснить, сколько он стоит.Однако банки и кредитные союзы знают, что ссуды можно заработать, поэтому они предлагают ссуды частным лицам.

Они ничего не знают об автомобиле — вы обязаны выяснить, сколько он стоит.Однако банки и кредитные союзы знают, что ссуды можно заработать, поэтому они предлагают ссуды частным лицам.

Автокредиты для частных лиц похожи на стандартные автокредиты, но они, как правило, выдаются с немного более высокой процентной ставкой и обычно не длится так долго (банки берут на себя больший риск с подержанным автомобилем, поэтому они хотят ограничить свой риск. ).

Где взять частный автокредит

Чтобы получить автокредит для частной вечеринки, вам необходимо подать заявление.Одобрение будет основано на тех же факторах, которые влияют на каждую ссуду: в первую очередь, на вашем кредитном рейтинге и соотношении долга к доходу. Кредитор хочет видеть, что у вас достаточно дохода для погашения ссуды и что вы знакомы с заимствованием денег. Если вы не можете пройти квалификацию, вы всегда можете попробовать использовать соавтора.

Эти ссуды предлагают многочисленные банки и кредитные союзы. Быстрый поиск покажет вам некоторые из крупных банков на рынке, но вам также следует делать покупки в небольших учреждениях. Если вам не повезло с большим банком, попробуйте местный банк или кредитный союз, любой из которых может оказаться более сговорчивым.

Иные виды «частных» кредитов

Другие ссуды частным лицам включают соглашения между двумя сторонами за пределами обычных кредитных организаций. Иногда займы между физическими лицами создают беспроигрышную ситуацию. Они отлично подходят для кредиторов, которые зарабатывают в банке больше, чем могут. Они также работают для заемщиков, которые платят меньше процентов, чем в банке. Когда у заемщиков плохая кредитоспособность, частные ссуды могут быть единственным доступным вариантом, хотя более низкий кредитный рейтинг обычно дает более высокую ставку.

Частные кредиторы обычно используются для подбрасывания денег. Банковские ссуды не всегда подходят для инвестиционной собственности, но некоторые люди (и организации) специализируются на предоставлении краткосрочных ссуд на покупку и улучшение собственности.

В основном есть два способа найти ссуды для частных лиц: услуги однорангового кредитования и люди, которых вы знаете. Чтобы взять взаймы у незнакомцев, посетите сайт однорангового кредитования и подайте заявку на получение ссуды. Даже если вы оформляете ссуду на частную вечеринку с кем-то из своих знакомых, эти сайты могут помочь с документацией по ссуде и обслуживанием.

Надлежащая документация

Документация является ключом к любой частной ссуде. Убедитесь, что все изложено письменно, и все понимают и соглашаются. Хотя это может показаться излишне формальным с кем-то из ваших знакомых, документация может предотвратить головную боль и горечь в будущем.

Чтобы документально оформить частный заем, напишите договор или адаптируйте уже написанный. Для более крупных займов, вероятно, лучше всего использовать профессионально составленный договор. Многое может пойти не так, и хорошие кредитные соглашения предусматривают подводные камни.Чтобы получить документы о ссуде для частных лиц, выполните поиск в Интернете, обратитесь к местному адвокату или воспользуйтесь услугой однорангового кредитования, которая специализируется на этих ссудах. Например, LoanKin продает договоры и даже обрабатывает платежи по ипотеке и другим кредитам.

Итог

Частные ссуды — отличный вариант для многих заемщиков. Однако, как всегда, не забудьте присмотреться к магазинам, чтобы получить для себя самое выгодное предложение. И, если вы берете ссуду у кого-то вне банка, убедитесь, что вы четко задокументировали условия, чтобы не столкнуться с какими-либо проблемами позже.

BLender — Кредитная информация

Apx

7,3%

Годовая процентная ставка

Кредитные деньги

- Более высокая доходность ваших денег

- Фиксированные ежемесячные выплаты

- Ваши деньги распределяются между несколькими заемщиками

Идея проста: вместо того, чтобы вкладывать деньги в низкодоходные инвестиции, используйте BLender, чтобы ссужать их людям, которые хотят взять ссуду.

BLender подберет для вас подходящих заемщиков и распределяет ваши деньги между многими заемщиками оптимальным образом, чтобы максимизировать вашу прибыль. Это означает: привлекательные процентные ставки и душевное спокойствие.

Законно?

BLender полностью легален. Мы не принадлежим к «серому рынку» и ничего не скрываем — мы делаем все четко и прозрачно. Вы можете видеть, кто стоит за BLender, и все происходит прозрачно и безопасно — для нас, для заемщиков и для кредиторов.

BLender действует как агент учреждения электронных денег, созданного в Европейском Союзе — UAB BLender Lithuania, через которое он предлагает своим пользователям использование и управление платежными счетами, а также выполнение всех необходимых действий.

Будет ли моя личность раскрыта?

Процесс полностью анонимный. Ваша личная информация надежно хранится в системе. Другие пользователи могут видеть только имя пользователя, которое вы выбрали для себя при регистрации, и основную информацию о вашем запросе на ссуду.Мы рекомендуем вам ознакомиться с политикой конфиденциальности BLender для получения дополнительной информации.

Почему я должен ссужать деньги людям в Интернете?

Мир, каким мы его знаем, меняется на глазах. Технологии бросают вызов традиционным способам ведения бизнеса. У нас нет филиалов, тысяч сотрудников и накладных расходов. Это означает более высокую прибыль для вас. Это главное преимущество однорангового кредитования перед другими вариантами инвестиций и сбережений.

Почему P2P?

Одноранговое кредитование успешно работает по всему миру почти десять лет.Информация доступна. Все на виду, знакомо и известно. Все больше и больше людей общаются со все большим количеством других людей и знают о своей жизни, своих привычках и своих друзьях. Прежде всего, обе стороны должны чувствовать себя комфортно в сделке — в этом суть кредитования между людьми.

BLender — Chi e ‘BLender

BLender Opera в основе модели успеха Peer to Peer Lending che hanno dimostrato la loro efficienza nel mondo, e sono riusciti a ridurre in maniera important i margini di interesse tra coloro che concedon un prestito e coloro che lo richiedono.

Il segreto del successo è insito nella, возможно, диффеттуара un controlloce ed affidabile, базируется на числовых источниках информации и su un ristretto numero di Documenti e Verifiche Bancarie. Gli elementi così raccolti permettono a BLender di avere un quadro precision di ciascun richiedente ed in merito alla sua solvibilità. Все в современном стиле, защищенном и дискретном.

В questo modo diamo tranquillità chi accept prestiti e una rapida risposta a chi richiede un prestito.

In Definitiva, le due parti coinvolte nel finanziamento hanno bisogno di sentirsi sicure e tutelate. Это основа принципа защиты приватности.

BLender Italia S.r.l.

BLender Italia S.r.l. опера в итальянском качественном агентстве-аутсорсере итальянского функционального института литуанского института электронной почты UAB BLender Литва без предварительного уведомления о произведении искусства, 128 четверти, запятая 7, del D.Lgs. 385/1993 e dalla normativa, anche regolamentare, apply.BLender Italia Srl, не имеющая качества итальянского агентства-аутсорсера, действующего в соответствии с действующим институтом Moneta Elettronica di diritto lituano UAB BLender Lithuania, является истинным, а также чувствительным нормального приложения, не зарегистрированным Банком юридического лица. ).

UAB BLender Lithuania è una società a responseabilità limitata di diritto lituano con un capitale sociale pari в размере 355 000,00 евро на следующий день по адресу Jogailos g. 9, LT-01116 Vilnius, Lituania, номер идентификатора 304230261, ed è stata autorizzata a operare as Istituto di Moneta Elettronica dalla comptente Autorità di Vigilanza lituana «Lietuvos Banko Valdyba» (/20 Banca di Lituania) в данных 14/0217 номер 03-31.В данных от 26 апреля 2017 г., la Banca di Lituania имеет уведомление о Banca d’Italia l’intenzione di UAB BLender Lithuania di prestare nel Territorio della Repubblica servizi di pagamento в режиме passaporto europeo для своего собственного агентства-аутсорсера итальянского BLender Italia S. в соответствии с предварительным условием всех статей 25 Директивы 2007/64 / EC и 3 (1) Директивы 2009/110 / EC, как и все статьи 114-quinquies del D.Lgs n. 385/1993 (Testo Unico Bancario).

в соответствии с предварительным условием всех статей 25 Директивы 2007/64 / EC и 3 (1) Директивы 2009/110 / EC, как и все статьи 114-quinquies del D.Lgs n. 385/1993 (Testo Unico Bancario).

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.